◆ 論 文

日系外食企業の国際化

―タイの事例―

髙橋 宏幸1 1. はじめに

近年、タイにおいて日本食の人気が拡大している。日本食レストラン(2019 年)は 3,637 店と、東南アジアで最多である。世界でも中国の約 4 万店、米国の約 2 万店、台湾・韓国 の約 1 万店、フランスの約 4,000 店に次ぐ規模を誇る。タイでは、中間所得層が拡大して おり、外食の頻度も多い。一般に、日本食は動物性のたんぱく質や脂質が少なくヘルシー であることに加え、使われている食材に対する安全性、味、見た目の良さを評価する向き が多い。また、他のアジア諸国に比べ、タイの人々は親日的と言われるが、近年、日本を 訪れる観光客が増加しており、本場の日本食に触れる機会も増えている。

日本国内の市場が少子高齢化などにより縮小傾向にある中、日本ブランドの優位性を生 かすことのできるタイは、日系外食企業にとって、魅力的な市場といえよう。業種別では、

従来からあるラーメンや寿司に加え、居酒屋やうどん・そばの専門店が進出するなど、カ テゴリーの多様化が見られる。また、経営主体もこれまでは現地人(現地企業)が中心で あったが、最近では日本人(日本企業)との合弁やフランチャイズへと変化してきている。

そこで、本稿では、日系外食企業の国際化をタイの事例から考察する。まず雇用情勢、

消費者の食料品支出やサポーティング・インダストリーなど、タイの外食産業を取り巻く 現状について概観する。その上で、日系外食企業のタイ事業について、原材料調達に着目 しながら、分析を行う。

2. 研究の背景と分析の枠組み 2.1 研究の背景

企業の国際化戦略を類型化した代表的な研究には、Porter(1986)、Salmon and Tord- jman(1989)などがある。その後、Keegan(2014)は、Perlmutter(1969)の EPRG プロファ イル(Ethnocentric:本国志向型、Polycentric:現地志向型、Regiocentric:地域志向型、

Geocentric:世界志向型)を踏まえ、企業の国際化戦略パターンを 5 つに類型化した(表 1)。 Keegan の 5 類型のうち、トランスナショナル戦略は Bartlett and Ghoshal(1989)

が提唱した概念で、今後の国際化の有力な方向性として提案された。Porter、Salmon

1久留米大学商学部准教授

48 久留米大学ビジネス研究 第 5 号(2020年 3 月)

and Tordjman の 2 類型(グローバル、マルチナショナル(マルチドメスティック))は、

Keegan の類型(マルチナショナル、グローバル)にほぼ該当する。

一方、外食産業の国際化に関し、日本だけでなく海外においても、理論的な研究も実態 分析も十分には行われてこなかった。川端(2016)によれば、外食国際化に関する研究は、

①外食国際化とグローバリゼーション研究、②外食国際化と食文化の伝播と受容の研究、

③外食国際化と国際フランチャイズ研究が中心である(pp.31-35)。外食企業に関する先 行研究には日系外食チェーンの事業展開や現地適応化に焦点をあてた研究(例えば、鶴岡

(2008)、川端(2013)、張(2013)、茂木(2013)、宮本(2018)など)があるものの、非 常に少ない。タイの外食産業についても、川端(2013)、茂木(2013)のほか、藤岡(2019)

らの研究があるが、極めて少ない。また、学術研究以外では、外食企業の経営者や担当者 によるもの(例えば、河原(2007)、重光(2010)、小野(2018)など)や、ジェトロバン コク事務所、農林水産・食品部、農林水産・食品調査課(2015)のほか、新聞・雑誌・イ ンターネットの記事がある。

そこで、本稿では、現地ヒアリング調査の結果やジェトロのレポートなどに基づき、タ イの外食産業について、試論的な分析を行う。なお、調査の手法としては、現地に進出し ている日系食品メーカーや外食企業を訪問し、1 ~ 2 時間程度担当者に直接ヒアリングす る方法をとった。さらに、百貨店、ショッピングモール、スーパーマーケット、ホールセー

表 1 企業の国際化戦略パターン

企 業 ドメスティック インター ナショナル

マルチ ナショナル

グローバル トランス ナショナル 戦 略 ドメスティック インター

ナショナル

マルチ ナショナル

グローバル トランス ナショナル モデル  ̄ 調整された連邦 分権的な連邦 集権的な本社 統合的ネット

ワーク 市場観 母国市場 拡張市場 各国市場 グローバル市場or

資源

グローバル市 場・資源 経 営 本国志向型 本国志向型 現地志向型 混合型 世界志向型 中核資産 本国市場に配置 中核資産は本国、

他は分散配置

分散化、自給自足 マーケティングあ るいは調達を除き

すべて本国

分散化、相互依 存、専門化 各国の

役割

単一国 適応・応用 現地事業。機会の 開拓

マーケティングor 調達

世界各国への貢 献 知 識 本国市場で創造 中央で創造し移転 各国で保持 マーケティングor

調達は共同開発・

共有

すべての機能を 共同開発・共有

(出所)Keegan(2014)、p.258 の表 8-2 および 8-3.

ルクラブ、日本食料理店での市場調査も合わせて行った。調査期間は 2016 年 9 月 12 日~

14 日、2018 年 2 月 21 日~ 27 日、および 2019 年 2 月 25 日である。

2.2 分析の枠組み2

(1)フードバリューチェーン

農林水産省大臣官房国際部(2015)によると、フードバリューチェーンは、「農林水産 物の生産から製造・加工、流通、消費に至る各段階の付加価値をつなぐこと」を指す。フー ドバリューチェーンは、生産者、流通業者、消費者に大きな付加価値をもたらすと期待さ れている。このフードバリューチェーンをグローバル展開することにより、日本の食品産 業の海外展開と成長、発展途上国の経済成長、日本の食品や食に関連したインフラの輸出 環境の整備が推進される。

(2)原材料調達システム

川端(2013)は,「味千ラーメン」、「らあめん花月嵐」、「博多一風堂」の事例から、中 国や東南アジアでどのようにして原材料を調達しているのかについて明らかにした。食品 産業の原材料調達および製造においては、①いわゆる機械部品のようなスペック面での「厳 密さ」は求められず、②調理方法や調味料の配合などは作り手の裁量に委ねられており、

その意味で汎用性が高いと言える。

(3)製品アーキテクチャ

製品アーキテクチャは一般に、部品設計を相互調整し,製品ごとに最適設計しないと製 品全体の性能が発揮できない「インテグラル(擦り合わせ)型」と、部品・モジュールの インターフェースが標準化していて、既存部品を寄せ集めれば多様な製品ができる「モジュ ラー(組み合わせ)型」に分類される(Ulrich(1995)、Baldwin and Clark(1997)、藤本(2001))。

本稿では、この製品アーキテクチャのフレームワークについて、外食産業への適用を試み る。すなわち、海外で本国と同水準の味を再現することが難しい製品は、本国の生産設備 で生産を行い、空輸または海運で運ぶ(インテグラル型)。他方、味の再現や原料調達が 難しくない製品については、現地で生産される(モジュラー型)。

3. 外食産業を取り巻く状況

まず雇用情勢について、National Statistical Office of Thailand(2020)によると、近年 タイの失業率は 1%前後の水準で推移しており、業種を問わず人手不足の傾向が見られる。

このような中、2012 年 4 月、当時のインラック政権は、中間所得層の底上げをはかる目

2髙橋(2019),p.51-52 に基づく。

50 久留米大学ビジネス研究 第 5 号(2020年 3 月)

的で、バンコクなど 7 都県で最低賃金(日額)を 215 バーツから 300 バーツへ約 40%引 き上げた3。失業率が低い中での最低賃金の引き上げは、外食企業にとって人材の確保が 一層難しくなるだけでなく、人件費も増加するためマイナス要因となっている。しかしな がら、国民の可処分所得が増えれば、相対的に外食に充てられる金額も増えることになる ため、外食産業の成長を促すプラスの側面もある。実際、レストラン街が併設される大型 複合商業施設の建設ラッシュや公共交通機関の発達により出店可能エリアが増加したこと で、ここ数年タイの外食産業は年 5 ~ 10%の成長を続けている。

次に外食に関連する企業について、DATAMAX(2016)によると、2016 年 7 月 8 日現 在、タイに進出する日系食品企業は 226 社ある。これらの企業が生産する製品は、冷凍食 品、農産加工品、即席麺、菓子類、飲料、調味料、加工澱粉など多岐にわたる。多くはタ イ国内向けであるが、一部は周辺国・地域や日本へ輸出されている。また、タイでは外食 企業にとってのサポーティング・インダストリーも充実してきており、醤油、みりん、小 麦粉、パン粉、日本産の野菜などが、現地の百貨店やスーパー4で、容易かつ比較的安価 で調達できるようになっている。さらに、冷凍・冷蔵倉庫など鮮度管理が可能な流通イン フラも整備されている。

一方、タイ人の食料品支出についてまとめたものが表 2 である。表 2 によると、タイに おける一世帯当たりの月収に占める食料品支出の割合は都市部で多いことがわかる。食料 品支出全体に占める外食の割合は 35.1%であり、外食と外で購入した料理を自宅で食べる 中食を合計した支出額は食材、すなわち家庭で調理される食品の支出額を上回る。これら のことから、タイ人のライフスタイルとして、自宅で調理する機会が少ないと言えよう。

ジェトロバンコクが 2012 年 10 月に実施したアンケート調査でも、週 1 回以上夕食時に外 食を利用するとの回答が 100%、週 2 ~ 3 回との回答が約半数を占めた(ジェトロバンコ

表 2 タイ人の食料品支出(単位:バーツ)

クラス 世帯月収 占有率

1

日分の食費バンコク 地方

富裕層

10

万~6% 1% 1,000

準富裕層

5

万~10

万13% 5% 500

上位中間層3

万~5

万19% 10% 270

中間所得層2

万~3

万35% 25% 170

一般大衆層1

万~2

万16% 19% 100

最低賃金層 ~

1

万11% 40% 50

(出所)『月間食堂』2014 年 6 月号、pp.11.

3バンコクのほか、サムットプラカーン、ノンタブリ、パトゥムタニ、ナコンパトム、サムットサコーン、プーケットを指す。

なお、2013 年 1 月 1 日より全国一律に最低賃金額は 300 バーツとなった(ジェトロバンコク事務所(2016)、pp.13)。

4例えば、伊勢丹、フジスーパー、エンポリアム、サイアムパラゴン、セントラル、イオン、トップスマーケット、ヴィ ラマーケットなど。

ク事務所、ジェトロ・サービス産業課(2013))。同調査によると、ジャンル別(タイ料理 を除く)では日本食が約 65%を占め、以下ファストフード、イタリア料理が続く。また、

70%以上が週 1 回以上は日本食を食べると回答した。一般的に、日本食は動物性のたんぱ く質、糖分や脂肪分が少ないという意味でヘルシーなものが多く、鮮度や食品添加物の点 から使われている食材に対する安心感や安全なイメージを抱きやすく、料理の味や盛り付 けといった見た目の良さを評価する向きも多い。他のアジア諸国に比べて親日的であるこ とも、タイで日本食が好まれる要因の一つと考えられる。

タイの人口(2017 年)は約 6,765 万人であるが、このうち富裕層と準富裕層を合わせた 上流層は約 260 万人、上位中間層と中間所得層を合わせた中流層は約 1,100 万人を占める。

首都バンコクの人口は約 800 万~ 1,000 万人と言われ、そのうち半数程度を上流層および 中流層、残りを地方からの出稼ぎ労働者がそれぞれ占めている。日本から進出する小売業 や外食業は主に中流層以上をターゲットにしているが、これらの層の一部は、観光などで 日本を訪れている可能性が高い。日本政府観光局によると、2019 年に日本を訪れたタイ 人観光客は前年比 16.5%増の約 131.9 万人に達したが、5 年前(14 年の約 65.8 万人)と比 べ約 2 倍の増加である。こうした訪日観光客も日本食の人気を支えていると言えよう。

4. タイに進出する日系外食企業

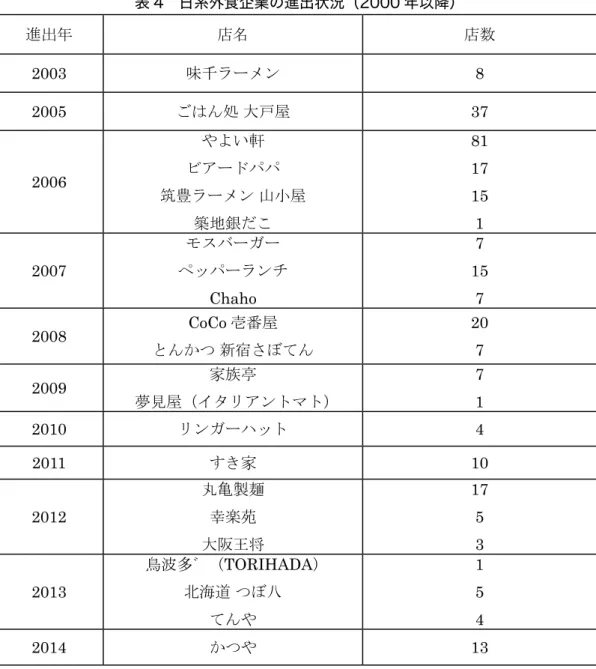

川端(2016)によると、タイへの進出が最も早かったのは、「ラ・メゾーン・ブランチ」(アー トコーヒー社)の 1983 年であった(pp.308)。しかしながら、1980 ~ 90 年代に進出した 外食企業では、撤退した例が圧倒的に多い(表 3)。そうした中、現在も事業を展開して いるのは、ヤマザキ、UCC カフェ、歌行灯、8 番ラーメン、吉野家、ミスタードーナツといっ た外食チェーンであり、いずれも資金力や海外事業のノウハウが豊富であったり、有力な 現地パートナーと合弁しているのが特徴である。

タイでは、1990 年代後半に日本食ブームがあり、2000 年頃から日本食レストランが急 増した。とりわけ、やよい軒、ZEN、FUJI、Oishi、本物すしなど、現地資本による日本 食レストランが人気を博した。近年は、日本の大手外食チェーン(例えば、大戸屋、モス バーガー、ペッパーランチ、CoCo 壱番屋、丸亀製麺など)の進出が目立つ(表 4)。一般に、

チェーン展開をしている外食企業は、本国で培った技術や知識、人的資源管理のノウハウ などを有しており、それらを生かせるという点で優位性を持つ。タイでの事業展開に関し て言えば、先述のように失業率が低い一方で離職率が高いため、人材の確保が難しい。ま た、育成面では、決められたルールを守らせることが非常に難しく、調理・接客の研修プ ログラムや商品・サービスレベルのチェックを定期的に行うなど、工夫が必要である。他 方で、タイ人の手先の器用さは日本人以上と言われており、その意味では魅力的である。

図 1 から明らかなように、日本食レストランは増加傾向にある。2019 年における日本

52 久留米大学ビジネス研究 第 5 号(2020年3 月)

食レストランはバンコクが 1,993 店舗、地方が 1,644 店舗で、合計 3,637 店舗(前年比 21%増)

となっている。業態別では、日本料理が全体の約 3 割を占め、以下、しゃぶしゃぶ、ラー メン、居酒屋が続く。最近は、うどん・そばなど、専門店の進出が目立っている。

タイでは、「改正外国人事業法」(2000 年 3 月施行)により、投資規制業種が定められ ている。外食業は第 3 種(外国人との競争力がまだついていない業種)に該当し、最低資 本金額は 300 万バーツ(約 1,056 万円:1 バーツ= 3.52 円で換算)である。外国人が事業 許可申請をすることは規定上可能であるが、実際に許可された例はほとんどない。そのた め、信頼のおける現地パートナーと共同でタイ法人を設立して(外国人所有は 49%以下)

事業を行うのが一般的であり、合弁で直営か、フランチャイズの形となる。実際、日系 表 3 タイに進出した日系外食企業(1980 ~ 90 年代)

進出年 店名 業種 現状

1983

ラ・メゾーン・ブランチ ベーカリー 撤退1984

ヤマザキUCC

カフェベーカリー コーヒー

98

店4

店1985

サンジェルマン ベーカリー 撤退1990

そごう とうりゃんせ

不二家

日本料理 お好み焼き

ケーキ

撤退 撤退 撤退

1991

すかいらーく ファミレス 撤退1992

酔虎伝 歌行灯

8

番ラーメン サッポロライオン居酒屋 うどん・そば

ラーメン ビアレストラン

撤退

3

店132

店撤退

1994

聘珍楼 中華 撤退1995

吉野家ミスタードーナツ

牛丼 ドーナツ

19 230

1997

養老乃瀧 居酒屋 撤退(注 1)進出年は 1 号店の出店年。

(注 2)吉野家は一度撤退したが、2011 年にタイに再進出した。

(出所)川端(2016)、pp.300 ~ 312、および各社ホームページにより筆者作成。

表 4 日系外食企業の進出状況(2000 年以降)

進出年 店名 店数

2003

味千ラーメン8

2005

ごはん処 大戸屋37

2006

やよい軒 ビアードパパ 筑豊ラーメン 山小屋

築地銀だこ

81 17 15 1

2007

モスバーガー ペッパーランチ

Chaho

7 15

7

2008 CoCo

壱番屋とんかつ 新宿さぼてん

20 7

2009

家族亭夢見屋(イタリアントマト)

7 1

2010

リンガーハット4

2011

すき家10

2012

丸亀製麺 幸楽苑 大阪王将

17 5 3

2013

鳥波多゛(TORIHADA)

北海道 つぼ八 てんや

1 5 4

2014

かつや13

(注 1)進出年は 1 号店の出店年。

(注 2)「ごはん処 大戸屋」については、「OOTOYA KITCHEN」を含む。

(出所)『月刊食堂』2012 年 11 月号、pp.29、2014 年 10 月号、pp.10 ~ 15、川端(2016)、

pp.264 ~ 312、および各社ホームページにより筆者作成。

54 久留米大学ビジネス研究 第 5 号(2020年 3 月)

図 1 タイにおける日本食レストランの推移(単位:店舗)

(注)2011 年は調査未実施。

(出所)ジェトロバンコク事務所(2016・2019)。

の外食チェーンの多くは地元の大手企業と提携しながら、デパートやショッピングモー ルなどの大型の複合商業施設にあるレストランフロアやフードコートを中心に出店して いる。

5. 原材料調達

筆者が行ったヒアリング調査によると、タイの日本食レストランでは、コスト上の問題 から可能な限り現地調達を推進しているが、日本の近海でしかとれない鮮魚や、現地で製 造・販売していない調味料、現地で味の再現が難しいスープについては日本産を使用する ことが多い(インテグラル型)。一般に、タイでは日本産食材は価格が高く、商流が限定 される。日本産食材は、食品関連の商社や卸売業者からの仕入れが中心であるが、輸入す る場合もある。また、少量の食材については、日本で調達したものをハンドキャリーなど で運ぶこともある。

日本産以外の食材では、例えばノルウェー産のサーモン、豪州産の牛肉などがよく使用 されている。その他の野菜や肉類、タイ近海でとれる魚介類、現地で製造・販売している 調味料については、地元産のものが利用される。中でも、豚肉や鶏肉は安価で高品質なも のを地元で入手できる。このようなことから、タイの日本食レストランで提供されるメ

0 500 1000 1500 2000 2500

2009 2010 2012 2013 2014 2015 2016 2017 2018 2019 バンコク 地方

ニューに関して、ほとんどが現地の食材を使っておりモジュラー型と言える。

髙橋(2019)では、中国東北三省(黒龍江省、吉林省、遼寧省)などの事例から、外食 企業の原材料調達の実態について分析を行った。独立系の日本料理店(居酒屋形態)の a 店・

b 店では、近海でとれないマグロやサーモンなどごく一部を除いて、食材(調味料を含む)

のすべてを現地で調達しており、提供されるメニューはモジュラー型であった。また、博 多一風堂、味千ラーメン、吉野家、サイゼリヤ、CoCo 壱番屋では、スープの素となる油(味 千ラーメン)や丼のタレ(吉野家)以外、ほぼすべての原材料を現地で調達している。つ まり、日本から輸出される油とタレ(インテグラル型)以外は、モジュラー型であった(髙 橋(2019)、pp.47)。

タイと中国の事例を比較すると、調味料やスープについては、どちらも日本から調達し ており、共通している(インテグラル型)。また、海産物については、近海でとれる魚介 の種類に違いがあり、中国の事例ではモジュラー型であったが、タイではインテグラル型 となっている。これら以外の肉や野菜などについては現地で調達しており、タイも中国も モジュラー型となっている。今後、タイあるいは周辺国・地域で、日本の食品企業の進出 がさらに進めば、調味料やスープなども現地で調達できるようになる可能性もある。

6. おわりに

本稿では,日系外食企業の国際化について,タイの事例から,分析を行った。その中で 明らかになったことは以下の点である。

タイの失業率は近年、1%前後で安定しており、外食企業にとっては人材確保が難しい。

最低賃金の引き上げも、外食企業の事業展開にとっては人件費の上昇となるためマイナス 要因となるが、人々の外食に充てられる金額も増えるためプラスの側面もある。タイ人は 外食する機会が多いが、ヘルシーで食に対する安心・安全といったイメージのある日本食 が人気である。親日的な国民性に加え、日本を訪れる観光客が増加していることも、人気 を後押ししている。

日系外食企業によるタイ進出は 1980 年代半ばから開始されたが、80 ~ 90 年代に進出 した企業は軒並み撤退を余儀なくされた。その後、日本食ブームもあり、2000 年頃から 日本食レストランの数が急増した。その中心となったのが日本の大手外食チェーンであり、

本国で培った技術や知識、人的資源管理のノウハウを生かしながら、順調に事業を拡大し ている。多くは地元の大手企業と提携しながら、大型複合商業施設などに出店している。

原材料調達では、一部の鮮魚や調味料、スープなどは日本産を使用することが多く(イ ンテグラル型)、その他の野菜、肉類、魚介類、調味料については地元産のものが利用さ れる(モジュラー型)。他方、中国では、スープの素となる油や丼のタレ(インテグラル型)

以外、ほぼすべての原材料を現地で調達しており(モジュラー型)、魚介類以外の食材に

56 久留米大学ビジネス研究 第 5 号(2020年 3 月)

ついては、タイとかなりの共通点が見られる。

以上のような事実が明らかになる一方、食のサプライチェーンの実態など、本稿で十分 に解明できなかった点も多く、タイの外食企業や食品企業に対するさらなる調査・分析が 必要である。これについては、筆者の今後の課題としたい。

※本研究は久留米大学ビジネス研究所の「平成 28・29 年度プロジェクト(共同研究)」よ り助成を受けた(課題名:「農業および食ビジネスにおける国際的アウトバウンド戦略」)。

また、本研究ではジェトロ・バンコク事務所、在バンコク日系企業 1 社の各担当者に取材 協力と情報提供をしていただいた。ここに謝意を記したい。さらに、本稿の土台となった「ア ジア市場経済学会」での報告(「日系外食業の海外進出~タイの事例~」(2017 年 7 月 2 日。

於:和光大学))では、司会やコメンテータをはじめ参加者の方々から数多くの有益なコ メントを頂いた。記して深く感謝したい。なお本稿に含まれうるすべての責任は筆者に帰 するものである。

【参考文献】

小野正誉(2018)『丸亀製麺はなぜ No.1 になれたのか?―非効率の極め方と正しいムダの なくし方』祥伝社 .

川端基夫(2013)「外食グローバル化のダイナミズム:日系外食チェーンのアジア進出を 例に」『流通研究』15(2)、pp.3-23.

川端基夫(2016)『外食国際化のダイナミズム―新しい「越境のかたち」―』新評論 . 河原成美(2007)『「一風堂」ドラゴンに挑む!―中国に進出した外食企業は何をつかんだ

のか』柴田書店 .

ジェトロバンコク事務所、ジェトロ・サービス産業課(2013)『バンコクスタイル』

ジェトロバンコク事務所、農林水産・食品部、農林水産・食品調査課(2015)『タイ国(バ ンコク)における日本食レストラン実態調査~日本食レストランへのインタビュー から~』

ジェトロバンコク事務所(2016)『タイの概況とアセアン経済』

ジェトロバンコク事務所(2019)『2019 年度タイ国日本食レストラン店舗数調査』

重光克昭(2010)『中国で一番成功している日本の外食チェーンは熊本の小さなラーメン 屋だって知ってますか?』ダイヤモンド社 .

髙橋宏幸(2017)「日系外食業の海外進出~タイの事例~」『アジア市場経済学会 第 21 回 全国大会 報告資料』

髙橋宏幸(2019)「日系食品メーカーのサプライチェーン~中国東北三省の事例~」『アジ

ア市場経済学会年報』22、pp.41-50.

張兵(2013)「日系外食企業の中国進出の可能性と課題―吉野家、味千ラーメン、サイゼ リヤの事例を中心に―」『都留文科大学研究紀要』77、pp.49-66.

鶴岡公幸(2008)「中国における日系外食チェーンの事業展開」『宮城大学食産業学部紀要』

2(1)、pp.75-82.

東洋経済新報社(2019)『海外進出企業総覧(2019 年版)【会社別編】』東洋経済新報社 . 日本政府観光局ホームページ(https://www.jnto.go.jp/jpn/ 2019 年 6 月 13 日、11 月 2 日、

2020 年 1 月 31 日参照)

日本貿易振興機構(ジェトロ)(2019)「タイ基本情報」

(https://www.jetro.go.jp/world/asia/th/basic_01.html、2019 年 1 月 30 日参照)

農林水産省大臣官房国際部(2015)「グローバル・フードバリューチェーン戦略の推進に ついて」

藤岡芳郎(2019)「外食産業の国際化についての研究―タイ市場の現状調査から―」『アジ ア市場経済学会年報』22、pp.63-74.

藤本隆宏(2001)「アーキテクチャの産業論」(藤本隆宏・武石彰・青島矢一編『ビジネス・

アーキテクチャ―製品・組織・プロセスの戦略的設計』有斐閣、pp.3-26)

藤原雅俊(2016)「大戸屋―店内調理の海外展開」『一橋ビジネスレビュー』2016 AUT. 、 pp.142-156.

マーケティング史研究会編(2014)『日本企業のアジア・マーケティング戦略』同文館出版 . 茂木信太郎(2013)「外食産業のアジア進出について」『ホスピタリティ・マネジメント』4(1)、

pp.59-74.

宮本啄也(2018)「日系外食企業の現地化に関する研究―キャッチダウン型現地化に伴 う課題と分析フレームワークの提示―」『グローバルビジネスジャーナル』4(1)、

pp.26-33.

COMM BANGKOK(2015)『タイ工場年鑑 2016/2017(CD-ROM 版)』

DATAMAX(2016)『タイの日系企業リスト』(http://www.datamax.co.th/assets/files/list/

JDP_8.Jul.16.pdf 2017 年 6 月 23 日参照)

『月刊食堂』2012 年 11 月号、2014 年 6 月号 .

『週刊タイ経済』2013 年 10 月 21 日付、2014 年 10 月 27 日付 .

Baldwin, C. Y., and Clark, K. B. (1997) “Managing in an age of Modularity” Harvard Business Review, September-October, pp.84-93.

Bartlett, C. A. and Ghoshal, S. (1989), “Managing across Borders: The Transnational Solution”, Harvard Business School Press.

Keegan, W. J. (2014), “Global Marketing Management (8th edition)”, Pearson educa-

58 久留米大学ビジネス研究 第 5 号(2020年 3 月)

tion.

National Statistical Office of Thailand(2020), “Summary of the labor force survey in Thailand: January 2017”

(http://web.nso.go.th/en/survey/data_survey/200260_summary_Jan_2017.pdf 2020 年 1 月 30 日参照)

Perlmutter, H. (1969), “The Tortuous Evolution of the Multinational Corporation”, Co- lumbia Journal of World Business, Jan.-Feb.

Porter, M. E. (1986), “Competition in Global Industries”, Harvard Business School Press.

Salmon, W. and Tordjman, A. (1989), “The Internationalization of Retailing”, Interna- tional Journal of Retailing, 4(2).

Ulrich, K. T.(1995), “The Role of Product Architecture in the Manufacturing Firm”, Research Policy, 24(3), pp.419-440.