E.ハームスの支払流列の操作について

22

0

0

全文

(2) スの著「資金 計画での支払操作」 (Hanns,E.: Die Steuerung der Aus zahlungen. indei: bettieblich!血 Fi 祖nzp如nu.nふ、Wiesbaden. l�'l3). 0)テ ー. マである。 以下では, 多様な経営事象を総て取り扱うことはできないゆえに, 次の仮定が形成される。 まず, 収入値より支払値の方が操作範囲と影響可能 性が大きいゆえに, 研究は後者に限定されるI) 。 また,「財務上の緊張状況で は, 企業家の配慮と行動が専ら, 収入と支出の間で, 差し迫った流動性危機 を回避する情勢を形成することに向けられる門ゆえに, 叙述は「流動性の 維持」という財務経済上の目標下で行われる。 これにより, たとえば収益性 の増大のような, 成果経済上の銭点は,. 一. 応考察外に凰かれるが, しかし流. 動性処置が常に収益性効果を伴なうゆえに, 全く除外されるのではない 3) 。 そして, 叙述はとにかく製造業に関連して行われるが, 認識されたものを 他の産業部門に移すことは原理上では可能である。続く第II章では, 文献で 散見される重要な資金計画についての考え 方, 計画値と本質的な欠陥が示さ れる。第m 章では, この欠陥, すなわち, 既存の手続きでは支払流列間での 相互依存関係が全く考慮されないか, 不十分にのみなされるという認識に基 づい て;代替的な支払流列の把握基準が資金計画に対する使用可能性から検 1 ) また,この点に関して, H.-W. シュミットクンツは「支払抑制についての決定. では常に計画済の行為の放棄が問題とされる。というのはこの行為は,予測不可能 な要素を含む収入増大をめざす決定より,より明確に認識され,一般にはより高い 効果の確実性度に結び付いているからである」と述べている。 (Vgl. Schmidtkunz. H.-W.: Die. Koordination betrieblicher Finazentscheidungen, Wiesbaden. 1970, s. 79.) 2)·Weller, Th.: Einordnung der Finanzierung in den Rahmen der Betriebs wirtschaftslehre, ZfB. 32. Jg .. 1962, S. 158.. 3)なお,投資計画論でも,成果経済上の目標と財務経済上の目標を同時に追求する モデルは,•現在の可能な計算水準では変数と条件式の個数があまりにも多くなるゆ えに,形成されていない。 (Vgl Gutenberg, E.: Grundlagen der Betiebswirt ・ schaftslehr�, Bd. ][. Die Finanzen, Berlin-Heidelberg-New York 1 969,S. 371.. 溝ロー雄,森昭夫,小野二郎訳「経営経済学原理 第3巻 財務論J千倉誉房,昭 和52年, 426頁。) ー180 (344)-.

(3) (Aus 討され, その内でもっとも合目的的と思われるものにより ,支払連関 呻lunisveてbund)の特徴的な現象形式が如系化される。そして最後\環澤 4). 章では,上記の検討の成果を踏まえて,支払流列の操作原理が説明される 0. n. 資金計画についての考え方と使用される計画値. 財務上の均衝の維持のために,経営者は経営実践の経験や経営経済学の研 究から展開された多くの手続きを使用しているが,それらは構造形式(struk turelle Form)と処理形式(dispositive Form)に大別されうる。 ここで は叙述の簡素化のために,本質的なアプロ ー チのみが取り扱われるが, その 内, もっとも広く普及している構造形式としては貸借対照表黄金律があげら れる。 そこでは, たとえば, 固定資産を長期資本で,流動資産を短期資本で 資金供給することにより, 貸借対照表の勘定科目間での期間の 一致がはから れる。しかしながら, この手続きの基礎にされる貸借対照表は, 将来の収益 と費用の 一部分のみを把握し,勘定科目の期間構造. したがつてどの時点で 支払流列の変化が発生するかについては示さない。 それゆえ,「企業の流動 性が貸借対照表 黄金律のような 資本調達規則に 基づいて判定されるときに は, 不十分であるだけではなくて, むしろ非常に危険でもある凡」 また, 企業の設立,部門工場の建設や経営拡張における心要総資本をあらかじめ決 定するために使用される,資本需要計算も構造形式を示す。 この手続きは資 本調達における産業部門の特殊性, 景気変動や季節的要因のような, 折々の 経営過程の個別的な与件は考慮するが. 反面, たとえば,流動資産の調達の ために心要な資金量を算定するために標準操業度が仮定されるように. 現実 の経営事象に対応しない多数の仮定と簡略化により行われ. 一般には支払流 4) Harms, E.: Die Steuerung der Auszahlungen in der betrieblichen Finanz— planung, Wiesbaden 1973, S. 15-17. 5) Harle, D.: Finanzierungsregeln und Liquidiほtsbeurteilung, in: Finan zierungshandbuch, herausgegeben von Janberg, H., 2. Aufl., Wiesbaden 1970, s. 110.. -181 (345)-.

(4) 列が変化する時点を示さない。 それゆぇ, 構造的資金計画は, その適用範囲 が狭く, 連続的な資金需要予測計算と流動性処置としては使用できないゆえ に , 最近では. 処理的資金計画により大きな意義が認められている。E. コ ジオ ー ルとK.-H. ベルカ ー は , この処理的資金計画を狭く解釈して, それ. ..... ぞれ.「資金計画は主に一定期間に 対して予想される現金流入と現金流出を 要約・対比する支払計画である 6) 」とか、「資金計画は各期間の支払過程に対 する予想計算であり, 組織的に, 間断なく, 期間の収入と支出を, そして そ こから生ずる信用量と支払手段在高の変化を把握する” 」 と定義する。これ ら定義では, 資金計画の支払手段の不足もしくは余剰を予測する機能のみが 重視され, その機能は多数の財経済上と財務経済上重要な事実関係から収入 と支出をろ過するヒルタ ー の それにたとえられうる。しかしながら, このよ うな解釈では, 資金計画の機能の基本的なもの, すなわち, 本源的な支払流 列 (primarer Zahlungsstrom) の択ー的な操作可能性と その結果である支 払連関への影響を列挙するという機能は明らかにはならない。 それゆえ, L. オルトは , 資金計画を少し広く解釈して,「要約すれば, 資金計画は, 予想 される貨幣余剰もしくは不足の 確定より開始して, 資金使用や資金調達に 関する可能な代替案の分析により, 最適な代替案を決定する思考過程と呼べ 8 る ) 」 と述べて, 予測値の確定と共に, 対応策の模索と決定を資金計画の課. 題とみなす。しかしながら, 彼の考えは次の2点で不十分である。まず第一 に, 貨幣余剰の利用もしくは不足の充足のため, 上記の代替案の模索と決定 は, 本源的な支払流列を与件とみなして, 行われるが, 資金計画の領域はよ り広く, 本源的な支払流列自体の修正可能性も検討されねばならない。第二 6) Kosiol. E,: Finanzplanung im Betrieb, in: Neue Betriebswirtschaft, 10. Jg., 1949, S 11. 7) Berger, K.-H. : Die laufende Finanzplanung in industriellen GroBbetrieben, Berlin 1958, S. 1. 8) Orth, L.: Die kurzfristige Finanzplanung industrieller Unternehmungen, Kain und Opladen 1961, S. 22. -182 (346)-.

(5) に,. L. オルトは 計画コントロ ー ルと 計画分析の領域を過去を志向した活動 ”. であるとして,資金計画に含めない 。 しかしながら, 計画された過程と実 現された過程の差異の継続的な分析とコントロ ー ルなしには, 資金計画の正 当性と機能の発輝は保証されない。 10) 以下では,処理的資金計画が詳細に研 究されるが. その際には,. L. オルトの考えを改めて, 本源的な支払流列の. 修正可能性の検討と,計画の実施における計画コントロ が対象頷域に含められる. ー. ルと計画差異分析. 11). 。. ところで, この処理的資金計画では. 一般に満期の債務を返済しうる企業 の能力と解される, 流動性を維持するために, が管理. ・. 具体的にはどのような計画値. 操作されるであろうか。 この点に関して' E. ハ ー ムスは資金計画. の 開始値である支払手段在高として, 力を決定的な基準として, なる現金資産在高と,. 直ちに満期の支払債務を返済しうる能. 非常に厳密に.. 一. 覧払い預金在高と国内通貨から. 契約上認められれているがしかしまだ利用されていな. い銀行貸付金である信用限度 (Kredi tlinien)のみを考える。反面, 支払手 段在高の把握がより広くなる程,. 描写はよりあいまいになるゆえに. 相場変. 動の危険が結び付いた外国紙幣と有価証券,. 本来金融投資であり, 満期にお. いて初めて支払手段として利用できる解約告知付預金,. 非償還の危険が潜在. 的に存在する支払手形等の,いわゆる貸幣類似項目Cnear-money-Position) の導入に反対する. 12). 。 また, この資金計画の開始値である支払手段在高を変. 化させる運動値の内容についても一致した見解は存在しない。E. ハ ー ムス 9 ) Vgl. Orth, L.: a. a. 0., S. 20. 10) Vgl. Kosiol. E. : Planung als Lenkungsinstrument der Unternehmungs leitung, ZfB, 35. Jg., 1965, S. 390. 11) Harms, E. : a. a. 0., S. 17-27. 12) Vgl. Lipfert, H.: Nationaler und internationaler Zahlungsverkehr, Wies baden 1960, S. 36f.; Engelhardt, W.: Die Finanzierung aus Gewinn im Waren handelsbetrieb und ihre Einwirkungen anf Betriebsstruktur und Betriebs politik, Berlin 1960, S. 49. -183 (347)-.

(6) は先の支払手段在高の限定に対応して,これを増大させる,国内通貨の流入, 一覧払い預金在高の増加と信用限度 の拡大を払込み. .. (Einzahlung)として把. 握する。 逆に,この払込みに対立した,現金・預金在高の低下と既存の信用 限度 の取消しは支払い. (Aus zahlung)とみなされる。ここでは特に,. w.. リ. ュッケのように,債権と債務の在高と その変化を資金計画に組込むことを避 けるために,わざと収入. (Ausgaben) という概念が. (Einnahmen)と支出. 用いられていない点に注目する必要がある. 13) 1 ) 4. 0. の提案を継承する ,「(伝統的な)資金計 加えて, E. シュマ ー レンバッ ハ ヽ 画は,手元の財務資金で足りないか, 逆に余剰の投資のための準備を企てる. べきかを知るために, 起りうる状況の仮定下で資金情勢を予測することを目 的としており. 15). ,. 」 この目的の達成が次の遂次的プロ セスにより行われる。. すなわち,まず,調達計画,生産•投資計画, 販売計画等から生ずる支払流 列が算定される。次に,この結果に基づいて,資金不足の充足もしくは資金 余剰の投資のために実行可能な代替案が形成される。 そして, 所要金額,有 効期間,コスト・成果の観点から, 最良の代替案が選択される. 16). 。 ここで. は,たとえば算定の結果が資金不足の充足の必要性で終わるならば,この算 定の結果は 修正できないものとして, 専ら,支払期限の延期,債権の払込み への転換促進,. 生産要素の調達の回避もしくは 延期等を内容とし,. 貨幣. 13) Vgl. Liicke, W. : Finanzplanung und Finanzkontrolle in der Industrie, Wiesbaden 1965, S. 91-136. なお. この点に関して' H.-J. グルメルは「流動性 の問題は実際には支払手段水準の概念でのみ解かれうる。 債権と債務の在高とその 変化は, 資金計画領域では常に将来の支払流列の計画の基礎として重要である。 し かしそれら自体を計画値として資金計画で採用することは, 支払流列と全く異なる 貨幣類似項目の在高とその変化が同一の計画値で集積, 相殺されるゆえに, 全く誤 った結論へ導びく」と述べている。 (Kriirnrnel, H.-J.: Grundsatze der Finanz planung, ZfB, 34. Jg., 1964, S. 226.) 14) Harms, E. : a. a. 0., S. 29-36. 15) Schrnalenbach, E. : Die Aufstellung von Finanzp血en, Leipzig 1931, S. 2. 16) Vgl. Orth, L. : a. a. 0., S. 38f. ー184 (348 ) -.

(7) 上の 効果のみを ね ら う ,. 「財務上の 適応方策」 ( finanzielle. maBnahme) が代替案 と し て形成 さ れ る 。. しかしながら,. Anpassungs. 実践で は ,. 先に. 述ぺ た よ う に , 「予測 さ れ る 資金情剪が更に 修正 さ れ え な い か と い う 配慮 が 行われる こ と に よ り. 17). , 」 よ り 広 く 財経済上の 代替案を も 含 め た 「財務経済. 上 の 適用 方策」 ( finanzwirtschaftliche Anpassungsm述nahme) が 採 ら れ る ぺきであ る. 18). 。 ま た , 伝 統 的 な 手続 き が用 い る 遂次 的 プ ロ セ ス で は , 経営. 構造 内 に 複雑な 相互依存関係が存在 し , そ れゆ え あ る 支払勘定科 目 の 変化が 同 ー も し く は他の 部分計画で の そ の 他の支払勘定科 目 に 対 し て 波及効果を及 ぽ す と い う 事実 は 正確 に は 把握 さ れ な い. 19). 。 最近注 目 さ れて い る 同時計画法. は こ の欠陥 の 克服 を め ざ し て い る が,. し か し 他の も の に 比 ぺ て か な り 改善 さ. れ た , J.. 広告費 と 販売売上げ, 設備調達費 と 修. シ ュ バ イ ム の モ デ ルで も ,. 0). 繕 ・ 管理費 の 間 の 相 互依存関係 等 は 末考察の ま ま 放置 さ れて い る 2 。 反面, 17) Vgl. Lticke, W. : a. a. 0., S. 120 . 18) な お, こ の点 に 関 し て, E. グ ー テ ン ベルグは, 「あら ゆ る (伝統的な) 資金計画 は初 め よ り あ ま り に も 狭す ぎ, 財経済上の方策はそ の調整に組込ま れな いか, 資金 計画の 目 的の達成のため に財経済上の可能性を利用す る こ と を禁止 し て い る 」 と 述 べ て い る 。 (Gutenberg, E. : a. a. 0., S. 305. 溝 ロ ー雄, 森昭夫, 小野二郎訳 「前 掲書J 342 頁。) 19) Vgl. Albach, H. : Finanzplanung im Unternehmen, in : Management Inter national, 6 . Jg., 1962, S. 73f. ; Schweim, J. : lntegrierte Unternehmensp!anung, Bielefeld 1969, S. 25-27 . ; Jacob, H. : Neuere Entwicklungen in der In vestitionsrechnung, Wiesbaden 1964, S. 25f. 20) ま た, J. シ ュ パ イ ム の モ デルでは 次の 4 つの支払いが 取 り 扱わ れ る が, こ れ ら 変数に対 し て も 同様の欠陥が存在す る 。 す な わ ち , ( a) 生産比例 的支払い が生産要 素の購入価格 と 投入量の積で示 さ れる ゆ え に , 生産要素の投入時点で こ の 支払いは 生ずる と 仮定 さ れ, 在庫保管, 様 々 な支払様式の利用可能性 と 調達面での価格割引 き 等は考慮さ れない。 ( b) 設備の調達支払い は常に 一定の生産設備の 組合せに よ り 生 じ , こ の支払いの節約の た め に は, 総ての生産設備の構成要素が 休止 さ れ る か, 初め よ り 導入 さ れな い と 仮定さ れ る ゆ え に , 操作領域は 非常に 狭 く な っ て い る 。 C c) 従業員の給料, 設備の修繕費等か ら な る , 設備依存的支払 い に 関 し て は , 一交 代 よ り 複数交代制への移転の よ う な 操業度に よ る 適用方策は採 ら れな い。 そ し て (d) 一般的な管理費 と 租税支払 い よ り な る そ の他の経営費用 は常に 一定 と さ れる 故 に. 利益に依存す る , 法人税, 営業成果税, 役員賞与, 配当の現象は無視 さ れ る 。 ( Vgl. Schweim, J. : a . a . 0., S. 79-82 . ). -185. ( 349 ) -.

(8) 同時 計画 モ デルにおいて 取 り 扱 わ れ る計画変数 と. 相互依 存関 係 が 増加す れ. 解 が 見付 ば ,必 然 的に, 既存の 演 算 方法 によ って は けら れ ない状況 や ,. 演 算. 方法は 存在す る としても, 計 算 費用が 経済 上 正 当化 さ れ えな い 状況が 増大し てく る 。 それ ゆえ , 以 下で は , で は な くて,. 同時 計画 法 に基づいた資金計画を 展開 す る の. むしろ 財務 経済 上 の 適 応 方策 が考 慮 さ れ , かつ支払流列間に存. 在す る 相互依 存関 係 が正 確 に分析. ・把握さ れ る, 実 践 可能な資金計画のため. 2 1). の 決定 シス テ ム が開 発 さ れる 。 直. 支 払 流列 の 把 握 基 準 と 支 払 連 関 の 特 徴 的 な 現 象 形 式. 総 ての支払いが目 標 達 成 のために発 生す るゆえに , 各 支払行 為 は 目 標 の 共 通傾向, すなわ ち , 支払 動機により 相互 に 結 び 付 いてい る。この点から考え れ ば , 経営上 の支 払 行 為 が 常に 企 業 内 で行わ れ る ゆえに , そ れ ら は企 業 を把 す (totaler Auszahlu ngsv erbun d ) を形 成. 握基準として 全体的な支払 連 関. る。しかしながら, この 全体的な支払 連 関 は , 財務 経済 上 の 操作可能性を 明 らかにす るために は , 支払 流列間の 相互依 存関 係 の正 確 な 認 識 と分析が行わ れる ように , 独 立した 部 分領域もし く はセグ メ ン の ト 体 系 に分割 さ れ なけ れ ばならない。いいかえ れ ば,. 資金計画 者は. 「. 原価 計 算と は 別 に,. 求 に 合 った 財務 部門 の 構造 を 見付 け るぺ きであ る として,. w.. 22. ) 0」. 自己 の 欲. た とえば, この 試 み. リ ュッケ の支払いの 製造 部門.調達 部門, 販売部門 と 管 理 部門. への 割 当 て. 2a>. ず る が 常に. 一. ,. F. ラ イ ト ナ ー の 規則 的に生ず る継続的 支 払い,. 断続的に生. 定の 貨幣支出をもた ら す支払いと, 予測さ れ ずかつ計画不可能. な支払いという分類. •> '. 2. R.. バウ ァ ー の 延期でき る 勘 定 科 目と延期できない. 21) Harms, E. : a. a. 0., S. 37-53 . 22) L!icke, W. : a. a. 0., S. 102. 23) Vgl . L!icke, W. : a. a. 0., S. 102f. ; Heine, P. : Die E in fluBfaktoren anf die leistungswirtschaftlichen Ausgaben und Einnahmen. Man呻eim 1968, S. 19. 24) Vgl. Leitner, F. : Die Kontrolle-Revisionstechnik und Stat istik in kau f rnannischen Unternehrnungen, 3. Auf l., F rankfurt a. M. 1923, S. 291. ー186 (350)-.

(9) 25 勘定科目の区分が挙られるが し これらはいずれも 「操作にと り 重要 な支払. 動機に関係 せず,支払流列の垂直的と水平的なからみあいを明示するという 問題を見逃している26心」 反面, この支払 動機を 重視する試みとしては,ま ず, 全体的な支払連関を生産要素により生産要素志 向的支払連関 ( faktor orientierter Auszahlungsve rbun d ) へ分割する方法が存在 する。 し かしな がら,この方法は企業の給付経済上の領域に限定され,信用返済や営業成果 税のような財務経済上の領域を取 り扱 わないゆえに,資金計画に は 利用でき ない。逆に, 職能による職能志 向的支払連関 ( funktionsorientierter Aus zahlungsverbun d )への分割は ,職能が部門給付もし く は部門活動と解釈され る か ぎ り , 職能の利用と共に一ー かな り の時間上のズ レが生ずる場合もある が,ー一 常に支払いがあらわれるゆえに, 我々の目的にとり利用できる27) 。 し か し ながら,この分割は,役員賞与のような複数の部門活動に亘る財務経 済上の波及効果が存在せずに,各部門給付に単一の,明確に区分された支払 流列が添えられることを前提とするゆえに,適用範囲 は かなり制限されてい る。また,経営給付過程の成果である製品による製品志向的支払連関(pro d uktorientierte r Auszahlungsverbun d ) への分割も,基本的に は, 給付経 済上と財務経済上生ずるあらゆる支払いが製品に一義的に添えられうるとき にのみ, 利用 さ れえ,多目的機械による複数製品の生産のような,複数の最 柊成果をめざした支払いが存在するときには, 任意的にのみ解決されうる支 払いの帰属問題を発 生 さ せる28) 。 それゆえ , E. ハ ー ム ス はこれら 3 つの支 払流列の把握基準を放棄して,企業目標の達成のために は稀にのみに個々の 生産要素は孤立して調達されえ,. 一. 般にはむしろ一定の相互依存関係にある. 25) Vgl. Bauer, R.: Finanzplane in der lndustrie, Kl>ln 1953, S. 105 . 26) Harm�. E. : a. a. 0., S. 66 . 27) Vgl. Schafer, E. : Die Unternehmung, 6. Aufl, Kl>ln und Opladen 1966, S.204. 28) Vgl. Witte, E.: De� Zusammenhang von Kalkulation und Finanzplanung im Industriebetrieb, Berlin 1954, S. 38, ; Riebel, P. : Das Rechnen mit Einzel kosten und Deckungsbeit曲en, ZfhF, 11. Jg., 1959, S. 213-237.. -187 (351 ) -.

(10) 図 1 支払連関の現象形式29). │l. ••ー関連のない支払い ーー. 支払い 一. ー関連の あ る支払い ー主要支払い ー派. 払い ―. 不可避的 (結合形式) -. 水 平 的 な― ー派 生支払い. 一 固 定 的) _固 定 的 (支払連関 派生支払い 弾 力 的 ―弾 力 的 一 (支払連関 ) 派生支払い. - 選 択 的 (結合形式) 翡晶腐). 選 択 的 派生支払い. ―. 期限付け られない 派生支払い ―‘垂. 直 的 な― 派生支払い 一期限付け られる 派生支払い. 水平的な ー派生支払い ―. I - (後 進 的 一 関連効果). 垂 直 的 な― ー派生支払い. ー確定的に期 限付け られた 派生支払い. I .. ー制限的に期限付け られた 派生支払い. - 相殺的な 相 殺 的 (結合形式)-派生支払い. I. 復 元 的 -(復元的な 結合形式) ――派生支払い. - (相殺的な ―-一相 殺 的 結合形式) 派生支払い. I. -(贋忍穀)―—得点品. 29) Vgl. Harms, E.: a. a. 0., S.82, S105, S114, S136 u.S. 151. 、. 一. -188 ( 352 ) -.

(11) 群の経済財が必要とされるとい う 事実から ,「単一の 経営目的に奉仕する. 一. 過程であり, 密接な即 物上と時間上の関係下にある一群の支払いを惹起させ る, 有形と無形の 投入財の組合せである30) 」 プロ ジ ェ ク ト による分割を考 え, 結果として得られる支払連関を特に支払惹起集団 (Auszahlungsveran 31. lassungskom plex)と名 付ける. \. ところで, 支払流列間の相互依存関係がより完全に把握され る 程 , すなわ ち , 財務経済上の連鎖反応がより良 く 知られる程, 資金計画は 財 務経済上の 決定により 発生する変化と, 実現値と予測値のズ レを より適切に 操作でき る。それゆえ, 何よりもまず, 改めて 「財務経済上のプロ ジ ェ ク ト により生 ずる, 流動性を変化させる支払手段の運動にあらわれる相互依存関係と定義 される32) 」 支払連関の現象形式が体系化されねばならない。具体的には , 図 1 で示されるよ う に, 全体的な支払連関がプロ ジ ェ ク ト により複数の支払惹 起集団に分割されるときに は , 個々の支払いは, まず,特定の支払惹起集団 に 含 まれるか否かにより, 関連のある支払い (verbun d ene Auszahlung)と 関連のない支払い (unverbun d ene Auszahung) に区分される。次に, 前者 の関連のある支払いが,計画動機,計画対象等から判断して主な支払いとみ なされる主要支払い (Leitauszahlung)と, この主要支払いに追随する派生 支払い (in d uzuerte Auszahlung) に分けられる。更に, 派生支払いが, 主 要支払いと 同時に発生するか否かにより, 水平的な派生支払い (horizontal in d uzierte Auszahlung)と垂直 的なもの (vertikal in d uzierte Auszahlung) に細分される。 その際 同時に, 主要支払いの変化により派生支払いの金額と 発生時点が変更される可能性と, 逆に派生支払いの変化により主要支払いと その他の派生支払いが変更される可能性とが区分され, 前者を前進的関連効 果(Vorwartskopplungseffekt) , 後者を後進的関連効果 (Rilckkopplungs30) Harms, E. : a, a. 0., S. 76. 31) Harms, E. : a, a. 0., S. 58-80. 32) Harms, E.: a. a. 0.• S. 80 . ー189 (353) -.

(12) .. effekt) と呼ばれる。 ここで一 例を挙れば, 8 ミ リ をとる場合に は ,. 一 般には. カ メ ラ 本体の購入費が主要支払いと 考え ら れ, 取 替 レ ン ズ, 露出計. 三脚等 の購入代金 は . 主要支払いと同時に発生するゆえに, 水平的な派生支払い, 撮影後必要とな る フ ィ ルム 代と現象代 は 垂 直 的な派生支払いとみなされる。 同時に上記の派生支払い は カ メ ラ 本体が購入されるときにのみ有効となるゆ えに. 両者 間には前進的関連効果がみられる。 逆に, 三脚の購入により カ メ ラ 本体と標準 レ ン ズの購入代金に対する価格割 引 が行わ れるな ら ば. 後進的 関連効果が発生する。 な お一言加えるな ら ば, 新 たに映写機の購入 も 必要と な るな ら ば, りうる。. 映写機の購入代金が 金額上主要支払いと 考え ら れる場合 も 起 一. 以下で は , 派生支払いが,. 方で発生時点により水平的と垂 直 的. に, 他 方で前進的関連効果下にあるか, 後進的関連効果を も 有 しうるかによ. り, 4 つのケ ー ス に分 けて検討される. 33). 0. まず, 前進的関連効 果下にのみ有る水平的な派生支払い で は , その発生が 不可避的であるか否かにより , 不 可避的結合形成 (konsekutiveKopplungs form ) と選択的結合形式 (fakultative Kopplungsform ) と いう2つの関係 が . 更に前者の不可避的結合形式で は , 金額上の代替案の有無により, 固定 的支払連関 (starrer Auszahlungsverbun d ) と弾力 的支払連関 (flexibler Auszahlungsv erbun d ) が 区 分 される。 たとえ ば,. 自 動 車と共に カ ー ラ ジ オ. を追 加購入すること は 決定者の自 由 であるゆえに. 両者の関係 は 選択的結合 形式とみなされる。 逆に, 旋盤と特殊なバ イ ト の同時購 入 に よ っ てのみ 目 的 が達成されるときに は , 両者 は不可避的に結合 し て いる。 その際, バ イ ト が 様 々 の品質 も し く は供給者か ら調達されうるゆえに, 派生支払いの金額を 一 定限度 内で変化され られうるときに は , 弾力 的支払連関, 逆に, 技術上の制 約によりパ イ ト の選択可能性がな い ゆえに/ 供給者が要求する代価で購入 し. 33) Harms, E.: a. a. 0., S.80-101.. -190 ( 354 ) -.

(13) な ければな ら ないときには, 固定的支払連関が生ずる34) 。 次に, 後進的関連効果をも有する水平的な派生支払いでは, 主要支払いと 派生支払いの総額の最小化が め ざされる相殺的な後進的関連効果 (kom pen satorischer Rtickkopplungseffekt) と , 一定の追加支払いにより経営活動 の不備が あれば 正 される 復元的な 後進的関連効果 (re d uzieren d er Ruck kopplungse ffekt) が区分される。 たとえば, 一定量の付属部品の同時調達 により価格割引が生ずるケ ー ス や, 旧 式設備に必要な作業が新式設備では省 略され う るケ ー ス では, 相殺的な後進的関連効果が, コ ン サ ル ト 会社の助言 ゃ, 他の会社のパテ ン ト と ラ イ セ ン ス の取得では, 一定の追加支払いにより 不備のある場合にのみ支払総額が 引 下 げ ら れるゆえに, 復元的な後進的関連 効果が生ずる35) 0 他 方, 前進的関連効果下にのみ 有る垂直的な派生支払いでは, 派生支払い の発生時点が問題にされる36) 。 それゆえ, 派生支払いは, その発生時点が全 く 操作できない, 確定的に期限付け ら れた垂直 的な派生支払い (fest term i niert vertikal induzi erte Auszahlung) , 発生時点を一定限度 内 でのみ 操 作できる,. 制限的に 期限付け ら れた支払い (begrenzt term ini erte Aus. zahlung) と , 発生時点を全く 予測できな い , 期限付け ら れない支払い (nicht term ini erte Auszahlung) に分類される。 たとえば , 設備の利用により生ず る電力代金は, 一定の支払期 日 に支払われるゆえに, 確定的に期限付け ら れ. たもの, 整備 ・ 点検費は, 自 動車 や エ レ ベ ー タ のよ う に 一定毎の実施が法律 34) Harms, E.: a. a. 0 .. S. 101-110. ま た , 固定的支払連関は, 旋盤の調達付随費 用 と して生ず る 付加価値税 において, 調達者が納税義務金額を変更しうる 可能性を 有し な い ゆ え に , 生ず る 。 逆 に . 弾力 的支払連関は, 旋盤の輸送手段 と して ト ラ ッ ク, 鉄道, 船のよ う な 複数の も のが考え ら れ る と き に, 輸送費に おいて生ず る 。 35) Harms, E. : a . a . 0., S . 110-115. 36) 同時に, 派生的支払いでは, 支払惹起集団を計画の目的か ら 時間上限定す る とい う「計画期間の問題」 と 生産要素の調達 にお いて供給者信用 や約束手形が用 い ら れ る と き に は ,「支払時点の確定問題」 が生ず る 。 (Vgl. Harms, E.: a. a. 0., S. 115-123.). -191 ( 355 ) -.

(14) 上義務付けられ て いるならば, 制 限 的 に期限 付けられたもの. そし て事故 ・ 修繕費 は 期限 付けら れ な い ものと み なされる 。また, 設 備を 稼働 させる 従 業 員に 対 す る 支 払いでは,基 本給 は 確 定的 に期限 付け ら れたもの, ク リ ス マ ス 定の 支 払 手 当 や一 , 一 定の 課 業 を果たしたとき に の み支 払われる ボ ー ナ ス は 猶 予期間が 存在 す る ゆ え に , 制限 的 に期限 付けられた も の, それ に 対し て , 疾病 ,結 婚.出産 に 対する 援助 金は 期限 付けられな い ものと解される. 37 \. また, 後進的関 連効 果をも有す る 垂直的な 派 生 支 払いでは,先の 水平 的な 派生支 払 い と 同様 , 相殺 的な 後進的関 連効 果と 復 元的な 後進的関 連効 果 がみ ば,高 価 ではある が 高 品質の設 備 られる 。しかしな が ら,ここでは ,たと え が , 安価 ではある が低品質 の 設 備 に比べて , 後 に発 生する管理 費 を 節 約す る ケ. ー. ス に お いて , 支 払 総 額の 最小化が めざされるような, 相殺 的な 後進的関. 連効 果 が一般 的である 。 反 面,財務 上 の 緊張 状況 に お いて , 意識 的 に 現金 割 引 を 放棄す る ケ. ス や ,広 告費 を 節 約 する ケ. ー. ー. スでは, 経営 状態 を回 復 させ. るため に追加 支 払い が 行 わ れなければならない ゆ え に , 復 元的な 後進的関 連 れる 効 果が み ら. IV. 38). 。. 支払流列 の 管理. .. ・. 操作 の た め の 新 し い シ ス テ ム の 開 発. 支 払 連 関の正 確 な 把握 に よ って の み , 支 払流列は有効 に操作され,資金計 画 に と っ て必 要な 水平 的と 垂直的な 弾力 性は 与 えられる 。 以 下では,この 弾 力 性を 獲得 するため に ,先の 支 払 連 関の現象 形 式 の 研究 に 基づ い て ,次の 2 つ の 部分 計画から 構成 される,プロ ジ ェ ク 志 ト 向的資金計画組織が構想 され なわ ち , る。 す. 一. 方 で, 支 払 惹起 集団 内 で生ずる 支 払 い を,計画 部 分期間 に. 関係 付け, 同時に操作不可能な 期限 付けられた 支 払 い と 操作可能な 期限 付け られ て いな い支 払い に 区 分 する, 骨組 計画 動 性の維持のため に必 要な ケ. ー. (Rahmen planung ) , 他方 で,流. スでは, 各期 限 付けられ て い な い支 払い に よ. 37) Ha rms, E,: a. a . 0., S. 123-14 9. 38) Ha rms, E.: a. a. 0 ., S. 149-151 .. -192 ( 356 ) -.

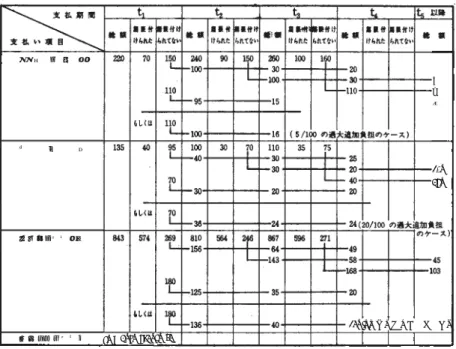

(15) り, どのような支払連関と支払い項目 においてどれ程の金額の支払いが延期 されるうるかを示す , 詳細計画 (Detailplanung)がたてられる。 また,. 詳. 細計画では継続的に支払惹起集団の部分修正が行われるのに対して, 骨組計 画では, この部分修正ではもはや支払手段 の余剰と不足が取り除かれないと. きに, プ ロ ジ ェ ク ト自体の追加もしくは削除が行われる39) 。 ところで,. 具体的 に は 支払流列は どのようにして 操作されるのであろ う. か。以下では, 論議を簡単にするために, 支払いのみが対象とされ, 他方, 払込みは与件とみなされ, 表 1 の段Wで示されるように変化すると仮定され. ミ I 支 払 い 項 目. I 財経済上の鑽域 ブロ ジ ェ ク ト AG. 表1. 骨細計画 (単位 : 1000 マ ル ク ) 41>). t1. t2. 8'3. (表 2 のr 詳細計圃」 よ り 転記). 574. 810 564 .- 1邸 ゴ・ -. L. " 払 込 み 鎗 麟 V 暫 定 的 な 余 剰 払 込 み 支 払 い VI 修 正 さ れ る 支 払 い. 8,750 5,800 2 .. I I. 7,000. I 1,750. 9,500 6,500 3, Eヨ , 幻0. 10,000 500 1 , rso --850. 867. “ Lー. 呼. ブ ロ ジ ェ ク ト Bo プ ロ ジ ェ ク ト CG. ll 財 壽 経 済 上 の 鋼 域 プ ロ ジ ェ ク ト Ap プロ ジ ェ ク ト e , . m 誓定的な支払い鎗額. 143. 596. ·—. 7,000. 10,000. ー. L. 500 I",. 39) Harms, E.: a. a. 0., S. 161-170. 40) Hanns, E.: a. a. 0., S. 169 .. -193 ( 357 ) -. 10,700 7,200 3,500 750 700 1-1, 800. I. 11,000 500 700 3,500 13,150. ー一. L. 11,000 300. 1,200. 9,000. 1邸. 秤. 一. 9,000. -E. 45 103. -{. トー. ゃL. ts 以峰. t,. 爾 置 付 属 ●付I 鎗 · けられた られてない. 平-49 I 58. 10,200 7,700 2 , 1,000 !,8 0 0 1 ー. ー 150. 11 支 払 い の 鎗 額. .・ 1. t3. ● I 付 貫I什け 鎗 舅 I 付 ●● 付 け 鎗 鎗 ● l l lt 爾 重 付 け 韻 けられた られてない 綸 · けられた られてない けられた ` られてない. Z,150. 400 1.. 10l 一 E1-1,200. ・ —,. 130. ―一. 650 l 1, 370 L l , '$10 13,150. ,-. 11,000. ~.

(16) る 。 仮定の結果, 段 m の暫定的 な支払い総額 と の比較に より, 適切な支払流 列の操作が行われなければ, 既に期間 t, で 企業の存在は脅かされる と 予想 さ れる。 し かしながら, 期間 t, には, 段 m の 875万マ ル ク の 暫定的な 支払 い総額の内, 295万マ ル ク が 期 限付 け られていないゆえに, 期 間 tz での 120 万 , t3 での 100万 と し での 75万マ ル ク と 引 替え に , こ の金額まで支払いを 延期する と い う 操作可能性が残されている。 そ れゆえ, 期 間 t, での 差し迫 っ た流動性危機を回避するため に , 175万マ ル ク の 期限付けられてい ない支 払い総額が延期 さ れ, 後続期間 t�. t3 と t、 で追加的に85万, 50万 と 40万マ ル ク が負担される。 こ の操作の結果, 50万 マ ル ク の暫定的な払込みの余剰が 存在した期間 t2_ Iこ , 新たに 35万 マ ル ク の財務上の緊張状況が生 じ , こ の緊 張を緩和するため に , また, 後続期間の追加負担 と 引 替えに, 35 万マ ル ク の 期 限付け ら れていない支払い総額が延期 さ れる。 そして期間 t3 以降でも, 同様に, 払込み と 支払 いが調整されるU) 。 同時に, こ れ ら 骨組計画における調整が表 2 の詳細 計画にどのよ う な影響 を及ぼすかが問題に さ れる。 明らか に , 調 整の一部分 と して, 期間 t1 では 差し迫 っ た流動性危機を回避するため に , 175万 マ ル ク の 暫定的な支払い総 額が延期される。 こ の延期は全く払込み に対 して密接な関係を有しない支払 い項 目 でも っ と も合理的に行 わ れ う る。 それゆぇ. プ ロ ジ ェ ク ト AG に関連 し た支払惹起集団では, 11万マ ル ク の管理 • 修繕費支払いと 7 万 マ ル ク の広 告費支払いの削 除が行われる。 その際, こ の決定による後続期間の追加負担 額が, 管理 • 修繕費支払いに対して t2 で 9 . 5万,. t3 で 1 . 5 万 マ ル ク , 広告. 費支払 い に 対して t2 で 3 万, t3 と t、 で 2 万 マ ル ク と 予想されならば, 表 2 は上記の支払い項 目 と暫定的な支払い総額において表 3 のよ う に修正され If. ならない,2, 。 加えて; 上記の支払流列の操作において後進的関連効果が考慮される。 た. 41) Harms, E.: a. a. 0., S. 170--173 . 42) Harms, E.: a. a. 0., S. 174-176 . -194 (358 ) -.

(17) 表2. プ ロ ジ ェ ク ト AG に 関連 し た支払惹起集団の詳細計画ヽ3)(単位 : ・ 1000 マ ル ク ). t,. � 管 遅 と 修 繕. 電 気 と ガ ス 従 彙 員 保. 付. 険. 属. 広. 邸. 告. t,. ta. t,. 馳 ● . . 付 爾 ● 付 け 鎗 饂 舅 ● 什 漏 ● 付 I! 鎗 瓢 ● 量 付 爾 ● 付 I/ 鑢� 綱 ● 鼠 付 員 ● 付 I! I! られた られてない /jられた られてない けられた られてない けられた られてない 70. 220. 200 253. 200 245. 10. 6. 25. 品. 13. 135. 費. 40. 574. 843. 暫定的な支払総額. I. ( 畏 l が骨艦ftliJへの転記). 150 L. “ II 100. 90. 一. 150 I. 邸 30 ー100. 100. 210 250 4. 210 2改}. . _ 平. 鎗 ●. -. I. . . . ・ ー• 一. L. ト ー 一~. ts 以降. 20 30. 20 50. 一 Lー 110. 一 t一 一 ·一 —一 一 一__ 一一 L一 ―一 一 190. 8L 245 8. 190 2お. 4 L. 10 2. 6. E_. 25 6. 13. 一. t 26. 100 40. 30. 10. 564. 亡ー 8156. , 1'. L. L. '. 11 7 ー I 3 +-,-. | — •ト. i2 70. 26 3 6. .. 14. L. t1. 2 10. 4. I I 2. 2. 3 3 ドー 6 I. 3 6. • 1. I. I. L. ? 土 ヒ. 25. •一 IL 2040 ←. 20 35. LI土 58 Lr-168. 45 103. 867 596 L_ _ . . _ _ ー143. 磁. Lトー10. 1i2. 110 35 30 - 30・ ト ー'. L. と え ば, 先の 骨組計画 に お い て , 期間. 平. “. 叩. 49. で の 175万マ ル ク の 支払総額の 延. 期 に よ り 価格 割 引 の 放棄等が発生 し , そ の 結果,. t1. で 10 万,. t2. と. t3. で2万. マ ル ク の 割増負担が生ず る な ら ば, あ らか じ め こ の 割増負担 も 考慮し て , で185万, tz で 90万, な い。 5 万,. ま た, t3. 期間. t3ー t2. で 53 万 と. t,. で 42万マ ル ク が 調整 さ れ な け れば な ら. で の 35 万 マ ル ク の支払い総額の延期 に お い て , ら で. で 4 万, t. で 3 万 マ ル ク の 割増負担が予想 さ れ る な ら ば,. あ ら か じめ 先 の. t1. t1. で の 175 万 と. t2. t2. では,. で の 35 万マ ル ク の 延期 に よ る 割増負担で. 43) Harms, E.: a. a. 0., S. 167 . な お , 表 2 で は既存の プ ロ ジ ェ ク ト AG が取 り 扱わ れて い る ゆ え に , 主要支払い と 水平的な 派生支払い は表示 さ れて い な い。 し か し な. が ら , た と え ば, 管理と 修繕に対 し て 期間 ti で は 22万 マ )V ク の 支払い総額が予想 さ れ, そ の 内, 15万 マ ル ク の 期限付 け ら れて い な い支払い総額は, 必要な らば, 期. 間 h での 10万,. t, で の 3 万 と. t、の 2 万 マ ル ク と 取替 ら れ る の に対して, 20万マ. )レ ク の電気 と ガス 代金は全 く 操作で き な いこ と が示 さ れて い る 5. -195 ( 359 ) 一.

(18) プロ ジ ェ クト A G に関連 した支払惹起集団の諾細計画におけ る 修正"). 表3. Q位 : 1000万マル ク ). 管 遷 と. 2 2 0I 1 0. 費. 1 3 5I 4 0. 2050. 修 繕. 広. 告. 20 35. 暫定的な支払総額. 修正された支 払い. あ る. 8 4 3 I5 7 ヽ. 24 I c過大追加負Illのケ ー ス ). I 663 I 574 I I羽. 2 万 と 5 万マ ル ク , t1 での 10万 マ ル クの 割 増負担 の 移転 に よ る 増加分で. あ る 5 万 (90万—85万) マ ル クを加 算 し て, 47万マ ル ク の支 払 手 段 の不足 が 調整 さ れ る 。 そ して ,この 調整 は ,. t3 で の 23万 , t、 で の 10万 と ts 以降で の. 14万マ ル ク に分割 す るこ と に よ り 行わ れ る 。 な お ,. t3 以降でも 同様に 支 払 流. 列 の 操作 は 行わ れ る 。こ れら 支 払 流列 の操作の 最終 結 果 は 表 4 で表示 さ れて い る 45). 。. 44) Harms, E.:. a.. a. 0 ., S. 175 u. S. 177. なお, 表 3 では 同時に . 管理と 修繕費. 5. 20. と 支払い と 広告費支払い の 削除が, 適切な支払時点の放棄ゆえに, 各々 , 100 100 の割増負担を も た らすケ ー ス が示 さ れて い る。 45) Harms, E.:. a. a.. 0 ., S . 178-180.. ー196 (360, ) -.

(19) 支払流列 の操作後の骨組計画66) (単位 : 1000マルク ). 表4. t I. , -. �. m 暫定的な支払総額. I. t,. 8,75( 5, 邸 2,. V 暫 定 的 な 余剰 払 込 み 支 払 い. VI 修正 さ れ る 支払 い tt t' t,. 7,000. t,. 1 ,750. I茫. r-+850. 7.000. �. 晶r-+900 ←—. L.... I. 11,000. 500 350 1 ,.. so. --. •—-. 凶— --. 苔→. わ. 10,000. 7,000. り. 鎗. I. 7,20( 3. ,. 麟. -u.ooo. ・. i. '. 500. → • 3 , 500. 700. 13,150. 2, 150. f +ゆ '' '一・. , 一..一. 1 RS/l. ' " ●・ ' ". �. 一•. 530. 230. 9,000. _ . ,. 70. 1,200. 込. ,. お. t 5以 陽. 300. 1,200. 130. I 370 一 上→ 1,370 → 邸. → II 盆_. •—•・・. I 俎_. 420. →100. ・ 2, 色. 1 , 350. " 最 終 的 な 支 払い. V. L1-1,I --·. 9, 000. 500. t, t. 枷 I,. 10,000. t, 以 降. " 修正 さ れ た支払い (後道的関連効果) t1. 、. コ 1-"-L:I. ―Lゃ 叙. I. t,. t. 7,70(I2 ,郎 10 , 7 6,50( 3,<p. 10, ""ヽ 色i- 91 ,, 51X , , . . _ _ _ !, 邸c, .•ヽ ヽ __ 盟0( l. IV 払 込 み の 総 額. t,. ,. Il l 付 属 量 付 け 鎌 額 舅 鼠 付 ● ●付It 鎗 麟 菖 員 付 漏 置付け 鎗 讀 . . 付 属· 付け けられた られてない けられた られてない けられた られてない 総 蒙 I/られた られてない. 1 1 , 000. 函_. I. §ii_. I. 140 710. , -. 俎 0 1 , 67 L.... →1 , 670. に. 以上, 本稿では, 伝統的な資金計画は支払流列 間に存在する相 互依存関係 を十分 考慮しないという認識に基づき, この欠陥を克服するための 1 つの手 段 として, E. ハ ー ム ス の プ ロ ジ ェ ク ト 志向的資金計画を検討した 。 47). ところで, 周 知のように, 最近のド イ ツ の投資計画論の研究成果は, 経営 事象の投資面と財務面を対象とする資本理論的投資モ デ ルと, 投資面と 生 産 面を同時的に 計画する生 産理論的投資 モ デルに お い て 結実している。 そ の 際, 前者の資本理論的投資 モ デ ルでは, 単一製品企業や複数製品 の 平行生 産 4 6) Ha rms, E.: a. a . 0., S. 179. 4 7) Vgl. Ha rms, E.: a. a. 0., S.16-17u. S.196-197.. -197 ( 361 ) -.

(20) が仮定され, 販売売上げ:と 生産費の差であ る収入余剰は設備 に 直接添えられ る。他方, 後者の生産理論的投資 モ デ ルでは, よ り一般的な多目的機械の使 用や多段階生産過程が仮定され, 設 備 調達費や売却手取金 の ような設備に添 えられる支払 い と , 販売売上げや原材料費の よ うな生産量に添えられる支払 いの区分が行われる,si 。これらの相違は, 成果・費 用 もし く は収入・支出の発 生 原因を, 販売部門を重視して製 品 販売量に求めるか. 生産部門を重視して 製 品 製造量 と 設備台数に求める か と いう「支払 いの帰属問題」から発生して い る。また, 様々の時点で生ずる成果 ・ 費用もし く は収入・支出の比較を 内 容 と する「支払 いの割増問題」 の解決は, 初期のH.アルパ ッ ハの モ デルでは, 完全 資本市場を仮定し, 一定の計算利子率を使用するこ と に よ り行われた。し か しながら, 最近では • H. ハ ッ ク ス や H. ャ コ ブ の よ うに, 計画終了時点での 資産価値最大化や, 各部分期間での 引出所得の最大化 と いう個別目標をもう け, 具体的に金融 投資 と 資金調達の可能性を想定するこ と に よ り,解決がは かられてい る,9) 。け れども,これらの企ては, 目下の と ころ, 十分な成果をあ げては い な い。否むしろ, 今後の解決されるべき課題 と して, 先の2つの問題 に 加えて, 同 一 の行 動可能性下でも行動動機が 明示されな ければ,良い行動可 能性 と 悪 い そ れは 区 分できな い と いう「目標設定の問題」 をも発生させた50) 0 48) Vgl. Schweim.I.: a. a. 0 .. S.27-28, S.32 u. S.44-46.: Swoboda, P.: Die simul tane Planung von Rationalisierungs- und Erweiterungsinvestition und von Produktionsprogrammen, ZfB, 35 . Jg., 1965, S.151.; Jacob, H.: a. a. 0., S. 24f. 49) Vgl. Albach, H.; Investition und Liquidiほt- Die Planung des optimalen Investitionsbudgets, Wiesbaden 1962 , ; Hax, H.: Investitions- und Finanz planung mit Hilfe der linearen Programmierung, ZfbF, 16 . Jg., 1964, S.430f.; ders.: Investitionstheorie, Wlirzburg-Wien 1970.; Jacob, H.: Investitions planung auf der Grundlage linearer Optimierung, ZfB, 32 . Jg., 1962, S. 651f.; ders.: Neuere Entwicklungen in der Investitionsrechnung, ZfB, 34 . Jg .. 1964, S, 487f. u. S. 551f.;ders.: Flexibiliほtstiberlegungen in der Investitions rechnung, ZfB. 37 . Jg., 1967 , S. If. 50) Schneider, D.: Investition und Finanzierung, Opladen-Koln 1974, S. 94 u. S. 417 .. -198 ( 362 ) -. 3.. neubearbeitete Auf!.,.

(21) •. E. ハ ー ム ス の , 財経済上の過程 と 流動性処理の関係 を重視しなが ら , 計 画期間の払込み と 支払いを, そして そ こ か ら 生ずる支払手段在高 の変化 を把 握する, 資金計画手段を展開しよ う と する問題意識は決して 目 新しいも ので はない61) 。 それにもかか わ ら ず, 彼 の プ ロ ジ ェ ク ト志 向的計画組織には, 彼 が全く意識していない効用, すな わち, 投資計画論で現在解決がはか ら れて いる 3 つの 問題に対する糸 口が潜んでいる。我々によれば, まず, 成果 目 標 と 流動性 目 標 を 同時に追求するモ デ ル を形成しよ う と する投資計画論 の基本 姿勢に誤りが存在する。 というのは, 計画者が資産価値最大化 をめ ざすか, 引出所得最大化 をめざすか. それ と も両者か ら 得 ら れる効用極大化を追求す るかは,計画者の 私的な動機に基づく恣意的問題であり, 一義的には決定で きない。 それゆえ,先の 「 目 標設定の 問題」 は逐次的に計画者の 私的な動機 に基づいて解決されなければな ら ない。 た と えば, それは , 本稿で検討した プ ロ ジ ェ ク ト志 向的資金計画組織では, 計画者の必要手元資金. 費. 配当 等 を個別的に算定し,. 必要生活. 期限付け ら れた垂直的な支払いのみか ら 形. 成される, 財務経済上の プ ロ ジ ェ ク ト と して,骨組計画に導入する こ と によ り行 われるだろう。また, 「支払いの 割増問題」 も, 現在 のように限 ら れ た 演算能力 ゆえに, 成果. ・. 費用もしくは 収入 ・ 支出の 発生が 同一の 期間間隙. を有する個別期間の開始でのみ生ずる と いう非現実的な仮定が残されるか ぎ り, 解決できない。しかしなが ら , E. ハ ー ム ス のように , 全体的な支払い連 関を支払惹起集団に分割し, 個々の支払連関の現象形式が的確に把え ら れる と きには. 支払流列の変化が生 じ る時点毎で管理 ・ 操作が行 われるゆえに, 「支払いの割増 問題」 は発生しない。 それにもかか わ ら ず, 「支払いの 帰 属 問 62. 題」 に係 わ る諸困難は残されている ) 。確かに. 彼 の 試みでは. 製品販売量 と 製品製造量に相反する2つ の要素. すなわち, 収入 と 支出もしくは成果 と 51) Vgl. Lipfert, H.: Op tima le Un te rnehmensfinanzierunr., 3. r eubearbeite Au fl., Frank furt a . M. 1969 . 52) Vgl. Harms, E.: a. a. 0 , S. 169-170.. ー199 ( 363 ) -.

(22) . . ‘ ‘. 費用を添える必要性 はな く な っ たが, 逆に� . プ ロ ジ ェ ク ー.卜 に関連 し た払込み , 9. ` '. . .. .. ‘ ・ . 9 .. を如何に予測するか, I 特にプ ロ ジ こ ク •卜 の構成要素の変化と払込みの関 “~ 係を 亀. どのように 把握するか と い う問題が新たに発生 & て き た。 それゆえ, .この問 ヽ. .. •.. 、.. ~I•; • 題が解決されないか ぎり, ; 他の資金管理手段 tと比べて, ' 豆 ハ ..a:.,ム ス の ブ ロ. .`. ’‘. " ジ ェ. ク¥.ト 志 向 的資金計画組織の実践適応ガが特によ り 高い と みなされる根拠. .•. 、. 、.. 子'. は 存在 しないだ ろ う。. —,'.. ·-』 t● ●. ,. ·, \ •・. ', {. . ...,. •·;·• -.. ·, ヽ., .; . .. ,·. -. " .· .. < -. .. · � ,. t"· :. -200 (364 ) -. i '、.

(23)

図

関連したドキュメント

2.本サービスの会費の支払い時に、JAF

運転時の異常な過渡変化及び設計基準事故時に必要な操作は,中央制御室にて実施可

—Der Adressbuchschwindel und das Phänomen einer „ Täuschung trotz Behauptung der Wahrheit.

Greiff, Notwendigkeit und Möglichkeiten einer Entkriminalisierung leicht fahrlässigen ärztlichen Handelns, (00 (; Jürgens, Die Beschränkung der strafrechtlichen

と。 9(倒産手続の開始原因・申立原因の不存在)

Thoma, Die juristische Bedeutung der Grundrechtliche Sätze der deutschen Reichsverfussungs im Allgemeinem, in: Nipperdey(Hrsg.), Die Grundrechte und Grundpflichten

Bortkiewicz, “Zur Berichtigung der grundlegenden theoretischen Konstruktion von Marx in dritten Band des Kapital”, Jahrbücher für Nationalökonomie und Statistik,

Ent- sprechend ist in so einem Fall der Kausalvertrag zwischen Auftrag- geber (Einzahler) und Zahlungsempfänger wegen des Irrtums nichtig. Es ist jedoch zweifelhaft,