アベノミクス後の円安の日本の貿易収支への影響

著者 佐々木 百合

雑誌名 明治学院大学産業経済研究所研究所年報 = The

Bulletin of Institute for Research in Business and Economics Meiji Gakuin University

巻 32

ページ 21‑30

発行年 2015‑12‑25

その他のタイトル The Effect of Abenomics Yen Depreciation on Japan's Trade Accounts

URL http://hdl.handle.net/10723/2619

共同研究 3 日本の自動車の輸出価格分析

アベノミクス後の円安の日本の貿易収支への影響

佐々木百合

1 .はじめに

2012年末から始まった安倍内閣による経済金融政策であるいわゆるアベノミクスにより,大

規模な金融緩和政策が行われている。それにともない円相場は大きく下落し,対ドルで1

ドル=120円代をつけている。一方で,なかなか日本の経済成長率は伸びないため,その理由をさぐ るために,円安による輸出増加の効果が少ないのではないかという問題が注目されている。本稿 では,アベノミクスによる円安が日本の貿易にいかなる影響を与えているのかについて,マクロ データを確認しながら考察する。

そもそも円相場は2000年代初頭から2008年

9

月のリーマンショックまでは1

ドル=110〜130 円のレンジにほぼ収まっていた。それが,リーマンショックから始まったグローバル金融危機以 降に急激に円高が進み,1

ドル=70円代にまで上昇した。アベノミクスはその円高を危機以前 の水準にまで戻したといえるが,日本の貿易収支はその後に約30年ぶりに赤字に転じるなど,円 安による貿易収支改善効果がみられず,その原因について日本企業の海外進出が原因ではないか,など,様々な議論がなされてきている。

本稿で,このような背景を踏まえたうえで,本当に円安は日本の貿易収支を改善していないの か,だとしたらその原因は本当に日本企業の海外現地生産化なのか,他に原因があるのか,とい うことを明らかにすることが目的である。

具体的には本稿では,この貿易収支パズルを解明するため,マクロデータを様々な面から検証 し,さらに日本の輸出におけるパススルーについて分析する。ここでいうパススルーは,為替相 場の輸出価格へのパススルー,浸透効果のことである。為替相場が変化したときに,輸出価格が 変化することで数量が調節されて輸出総額の変化につながる。そのため,為替相場の変化が貿易 収支に与える影響を調べるうえで,パススルーを明らかにする必要がある。

第

2

節では,最近の経常収支の動向についての記事や論文をサーベイし,本論文で検証すべき 内容を整理する。第3

節では,マクロデータを用いて最近の経常収支の動向について明らかにし,第

2

節で明らかになった仮説を検証する。第4

節では結論を述べる。2 .日本の経常収支の動向に関する文献のサーベイ

第

2

節ではまず,アベノミクス後の円安が日本の貿易収支に与えた影響について考察している 文献をいくつかサーベイする。野口(2015)は,アベノミクス後の円安によって輸出が増加せず,貿易収支も改善していな い理由について,第一に2012年の

1

ドル=80円が2013年には1

ドル=97円になったことで,輸 出と輸入の円建て金額が約20%増しになり,結果として貿易赤字も拡大した効果が非常に大きい としている。これは国際金融や貿易のデータを扱うときに常に注意しなければならない問題だが,通貨建てによってデータが為替相場の影響を受けたり受けなかったりするので,注意が必要であ る。ただし,野口(2015)は日本の輸出入がすべてドル建てであるかのような計算をしている が,実際には輸出は約

5

割,輸入は2

割程度は円建てで取引されているので,その分については 為替相場が変化しても金額に変化はない。したがって,野口(2015)が示しているほどの影響は 与えていない。さらに,重要なのは,この事実から「円安になれば貿易赤字が増える」という指 摘をしている点である。これは事実だが,注意しなければならないのは,これは円安に動く時点 で生じる問題であり,一度円安になってしまえばこの現象はとまるということである。第二に野 口(2015)は,原油価格上昇による輸入額増加は約6

兆円で,その影響はLP

ガスの輸入が3

兆 円ほど増えたのと比べても大きいとしている。また,これらの金額も円安によって増加している ので,円安をとめる必要があると主張している。第三に,海外生産比率の上昇も円安が貿易黒字 を増やせない要因になっているとしている。小泉他(2014)は,電気機器の貿易構造の変化に注目している。そこではまず,電気機器の なかでも情報関連財の貿易赤字の拡大に注目している。情報関連財について詳しくみると,2000 年代半ばより,電算機類(パソコンなど)や通信機(携帯電話など)の輸入が増加し,一方でテ レビやデジタルカメラなどの映像音響機器の輸出が低迷し,さらに半導体等電子部品も輸出が伸 び悩んでいると指摘している。そして数多くの電気メーカーが日本での生産から撤退するという ニュースが相次ぎ,例えばパソコンの生産はピーク時の半分,テレビ生産は2011年の180万台に 対して,現在では

5

万台程度しか生産されていないと説明している。縄田(2014)は,日本企業の海外生産比率の上昇を指摘するなかで,自動車の海外生産比率 が金融危機後の2009年以降に伸びていることを指摘している。

清水・佐藤(2014)は,第一に,リーマンショック後に特にアジアでの生産が進んだため,円 安時に海外拠点からの部品輸入の増加が起こり,以前に比べて貿易収支改善効果が起こりにくい 構造になっていると述べている。第二に,日本企業は為替変動にもかかわらず現地の販売価格を 安定化する行動(PTM 行動)をとっているために,為替相場の変動が貿易収支を動かしにくく しているとしている。そして実証分析によって,2000 年代は為替相場が貿易収支改善の効果を もたらしていないことが示している。ただし,それが海外生産による影響かどうかは直接検証は

していない。ここではまた,第三に,産業別実質実効為替レートの動向を見ると,今回の円安で 日本の主要産業が輸出競争力を高めていると述べている。

以上のような最近の日本の経常収支に関する指摘をまとめると,ほぼ以下のような点にまとめ ることができる。

・円建てか,外貨建てか,といった違いで貿易収支が為替相場の変化で動いている。

・2000年以降,あるいは2008年以降に現地生産化が進展し,円安になっても貿易収支が改善する 構造ではなくなった。特に自動車や電気産業について顕著である。

・電気産業は構造変化が起こっている。

・輸入が原燃料の価格高と円安で増大している。

なかでも,海外生産の影響を指摘するところはほぼ共通しており,この点についてはより詳し い分析が必要だと考えられる。

3 .日本の貿易収支

第

2

節で検討したように,アベノミクス後の貿易収支の動向についてはいくつかの共通した指 摘がなされている。本節では,これらの論点をふまえながら,マクロの基本的なデータを確認し ていく。3 .1 地域別経常収支の特徴

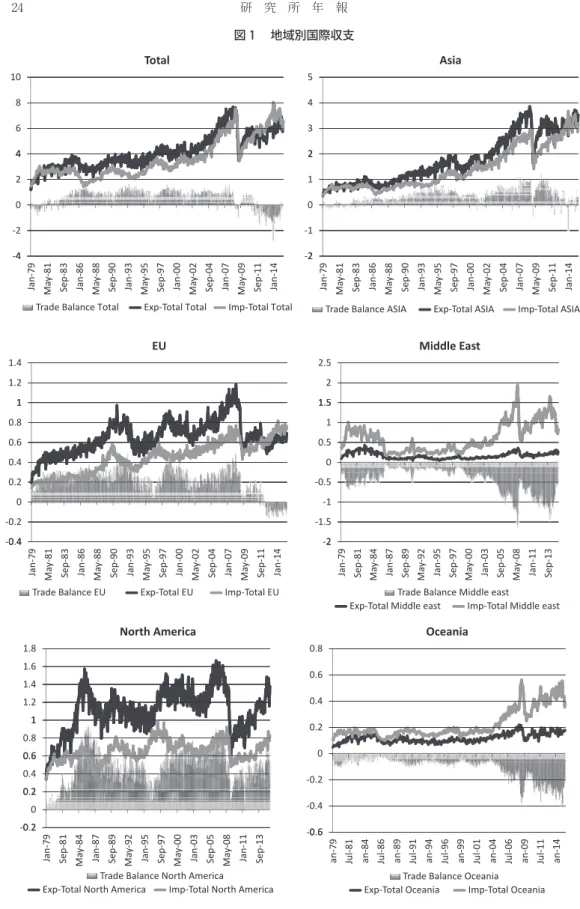

図

1

には地域別の日本の貿易収支が示されている。まずTotal

をみると,貿易収支は1980年頃 から黒字が常態化し,約30年間ほぼ黒字が継続してきたことがわかる。輸出入額は上下しなが らも緩やかに上昇していたが,2000年あたりから輸出入ともに伸びが大きくなり2008年のリー マンショックで大きく落ち込みその後回復している。次に地域別の貿易収支の特徴をみると,貿 易収支はほぼ全期間で黒字だが,近年それがゼロ近辺にまで低下してきている。対EU

について も,ほぼ全期間通して黒字だったのが,リーマンショック以降黒字が大きく低下し,現在は赤字 となっている。対アジアにしても対EU

にしても,輸入はますます増加するのに,輸出の伸びが 鈍化しているようにみえる。対北米については全期間通して黒字となっている。リーマンショッ ク後も輸出が順調に回復し,アジア向けやEU

向けのような鈍化はみられない。対中東について は原油輸入のために赤字が続いている。対オセアニアも赤字が続いている1)。このように地域別の動向をみると,第一に,2000〜2008年にかけての輸出入の増加とその後 の急落は世界共通である,第二に,対アジア・対

EU

はリーマンショック後の輸出の回復が鈍化1

) 比較的貿易量の少ない中南米と東欧ロシア,アフリカの図は省略した。5

Asia 4

2 3

1 2

Trade Balance ASIA Exp-Total ASIA 0

Imp-Total ASIA -2

-1 2

Jan -79 M ay -81 Sep -83 Jan -86 M ay -88 Sep -90 Jan -93 M ay -95 Sep -97 Jan -00 M ay -02 Sep -04 Jan -07 M ay -09 Sep -11 Jan -14

1.4

EU

1 1.2

0.8 1

0.4 0.6

0 0.2

-0 4 -0.2 0.4

Jan -79 M ay -81 Sep -83 Jan -86 M ay -88 Sep -90 Jan -93 M ay -95 Sep -97 Jan -00 M ay -02 Sep -04 Jan -07 M ay -09 Sep -11 Jan -14

Trade Balance EU Exp-Total EU Imp-Total EU

2.5

Middle East

1 5 2

1 1.5

0 0.5

-1 -0.5

-2 -1.5 2

Jan -79 Sep -81 M ay -84 Jan -87 Sep -89 M ay -92 Jan -95 Sep -97 M ay -00 Jan -03 Sep -05 M ay -08 Jan -11 Sep -13

Trade Balance Middle east

Exp-Total Middle east Imp-Total Middle east

1.8

North America

1.4 1.6

1 1.2

0.6 0.8 1

0 2 0.4 0.6

-0 2 0 0.2

0.2

Jan -79 Sep -81 M ay -84 Jan -87 Sep -89 M ay -92 Jan -95 Sep -97 M ay -00 Jan -03 Sep -05 M ay -08 Jan -11 Sep -13

Trade Balance North America Exp-Total North America Imp-Total North America

0.8

Oceania

0.6 0.4

0 0.2

-0.2

0 6 -0.4 -0.6

an -79 Jul -81 an -84 Jul -86 an -89 Jul -91 an -94 Jul -96 an -99 Jul -01 an -04 Jul -06 an -09 Jul -11 an -14

Trade Balance Oceania Exp-Total Oceania Imp-Total Oceania 10

Total 8

4 6

2 4

0

-4 -2 4

Jan -79 M ay -81 Sep -83 Jan -86 M ay -88 Sep -90 Jan -93 M ay -95 Sep -97 Jan -00 M ay -02 Sep -04 Jan -07 M ay -09 Sep -11 Jan -14

Trade Balance Total Exp-Total Total Imp-Total Total

図 1 地域別国際収支

(出典:財務省貿易統計より著者作成,以下図

2

以外について同様)しているが,対北米については順調な増加がみられる,第三に資源輸出地域である中東やオセア ニアからの輸入は増加しているが,原油価格や為替相場に左右されている様子がうかがえる,と いうことである。

ここで,第

2

節の論点について考察しよう。第一に,為替相場による評価額の変化の問題で ある。日本の場合は円建てで契約している割合は輸出が5割程度,輸入が2

割程度である。外貨 建てで契約している場合,たとえ輸出入しているものと数量が全く変わらなくても為替相場が変 化することで円建ての輸出入額は変化してしまう。そこで,為替相場の変化も含めた価格変化の 効果をなくして,数量の変化だけをみる実質輸出入のデータをみてみよう。図2

の実質輸出のグ ラフをみると,実質輸出は2000〜2008年まで急激に増加しており,この時期は輸出数量も相当

に増加していたことがわかる。リーマンショック後は輸出は落ち込んでいるが,注目すべきはそ の後実質輸出はリーマンショック間のピークほどではないが,2006年のレベルにまで回復し,そ140

実質輸入(2010=100)120 140

100

60 80

40 20 0

an-00 Oct-00 Jul-01 Apr-0 2 an-0 3 Oct-03 Jul-04 Apr-0 5 an-0 6 Oct-06 Jul-07 Apr-0 8 an-0 9 Oct-09 Jul-10 Apr-1 1 an-1 2 Oct-12 Jul-13 Apr-1 4 an-1 5

120

実質輸出(2010=100)100 120

80 60 40

0 20 0

Jan-00 Oct-00 Jul-01 Apr-0 2 Jan-03 Oct-03 Jul-04 Apr-0 5 Jan-06 Oct-06 Jul-07 Apr-0 8 Jan-09 Oct-09 Jul-10 Apr-1 1 Jan-12 Oct-12 Jul-13 Apr-1 4 Jan-15

図 2 実質輸出入

(出典:日本銀行時系列データから筆者作成)

の後はほぼその水準で推移していることである。輸出額でみると,リーマンショック後の円高時 に減少し,アベノミクス後の円安時に増加しているように見えるが,数量でみれば,それほど大 きな変化はないということである。一方,輸入についてはリーマンショック前の水準を明確に超 えた水準に落ち着いている。したがって,価格高騰の影響だけではなく,数量自体が増加してい ることを示している。グラフをよくみると,リーマンショック後の2010年くらいまではリーマン ショック前の水準に近いが,2011年の大震災の後は明らかに数量がそれ以上の水準に増加してい る。輸入増加の原因がこのような原燃料輸入によるものなのかについては次に詳しくみる。

3 .2 品目別経常収支の特徴

図

3

には品目別輸出金額が産業別に二つにわけてプロットされている。初めのグラフは比較 的金額の小さい三つの産業がプロットされている。食料品はリーマンショックの影響を大きく受 けず,緩やかな上昇傾向である。原料品はリーマンショック前に急上昇した後に下落しているが,全体的には右上がりである。これは第

2

節で論点にあげたように,海外生産の増加にともなう原 材料の輸出が増加していることが背景にあると考えられる。また,鉱物性燃料はリーマンショッ ク前後の動きも大きく,その後も比較的上昇率が高い。2011年の震災のあとの急激な増加は,當 麻(2013)によると「日本国内の製油所の稼働再開に伴う在庫積み上がりや3

月の気温上昇によ る内需の減少などにより石油製品の国内需給が緩和し,その需給バランスを調整するため,軽油 や灯油などの石油製品の輸出が増加したことによる」と考えられる。二つ目のグラフは全体的に金額の多い産業のものだが,リーマンショック前後の反応はほぼど の産業も同じである。一方,リーマンショック後の回復をみると,輸送用機器や一般機械が順調 に回復してきているのに比べて,電気機器の回復が弱いことがわかる。

図

4

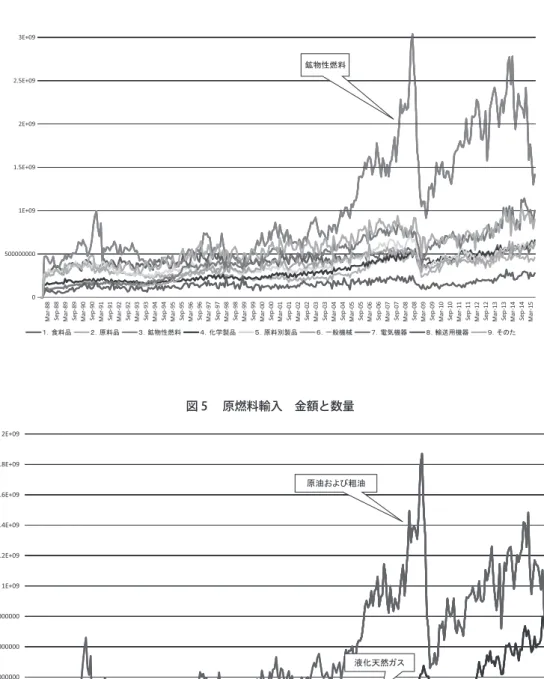

には品目別輸入金額がプロットされている。これをみると,輸入のなかでは鉱物性燃料 の輸入が非常に大きな比重をしめている。鉱物性燃料についてもう少し詳しくみたのが図5

であ る。図5

の一つ目の図は原材料輸入の金額をプロットしたものだが,原油及び粗油が最も大きく,リーマンショック前後の動きも最も激しくなっている。また,液化天然ガスの輸入が2011年の震 災以降に増加していることもわかる。しかし,これらは第

2

節の指摘のように為替相場の変化と 原燃料価格高騰の影響を受けている。そこで,数量で同じ項目をプロットしたのが二つ目のグラ フである。これをみると,原油及び粗油の数量はリーマンショック前後で金額のような大きな上 下はしていない。つまり,リーマンショック前後の動きはほぼ為替と原燃料価格の変化によって 説明されるということである。液化天然ガスについては2011年から緩やかに増加している。石炭 や液化石油ガスは大きくは変化せず非常に緩やかに増加しているようにみえる。したがって,第2

節の論点「輸入が原燃料の価格高と円安で増大している」という点はこの図によって明らかに そうであることがわかった。図 3 品目別輸出

300000000

250000000

200000000

150000000

100000000

50000000

0

32143 32356 32568 32782 32994 33208 33420 33635 33848 34060 34274 34486 34700 34912 35125 35339 35551 35765 35977 36192 36404 36617 36831 37043 37257 37469 37681 37895 38108 38322 38534 38749 38961 39173 39387 39600 39814 40026 40238 40452 40664 40878 41091 41306 41518 41730 41944 42156

䠍䠊㣗ᩱရ 㔠㢠 䠎䠊ཎᩱရ 㔠㢠 䠏䠊㖔≀ᛶ⇞ᩱ 㖔≀ᛶ⇞ᩱ 㔠㢠

2.5E+09

2E+09

1.5E+09

1E+09

500000000

0

43 56 68 82 94 08 20 35 48 60 74 86 00 12 25 39 51 65 77 92 04 17 31 43 57 69 81 95 08 22 34 49 61 73 87 00 14 26 38 52 64 78 91 06 18 30 44 56

3214 3235 3256 3278 3299 3320 3342 3363 3384 3406 3427 3448 3470 3491 3512 3533 3555 3576 3597 3619 3640 3661 3683 3704 3725 3746 3768 3789 3810 3832 3853 3874 3896 3917 3938 3960 3981 4002 4023 4045 4066 4087 4109 4130 4151 4173 4194 4215

䠐䠊Ꮫ〇ရ Ꮫ〇ရ 㔠㢠 䠑䠊ཎᩱู〇ရ 䠑䠊ཎᩱู〇ရ ཎᩱู〇ရ 㔠㢠(༓) 䠒䠊୍⯡ᶵᲔ ୍⯡ᶵᲔ 㔠㢠 䠓䠊㟁Ẽᶵჾ 㟁Ẽᶵჾ 㔠㢠

䠔䠊㍺㏦⏝ᶵჾ ㍺㏦⏝ᶵჾ 㔠㢠 䠕䠊䛭䛾 㔠㢠

㍺㏦⏝ᶵჾ

図 5 原燃料輸入 金額と数量 図 4 品目別輸入

3.5E+09

2.5E+09 3E+09

2E+09

1.5E+09

1E+09

500000000

0

Mar-88 Sep-88 Mar-89 Sep-89 Mar-90 Sep-90 Mar-91 Sep-91 Mar-92 Sep-92 Mar-93 Sep-93 Mar-94 Sep-94 Mar-95 Sep-95 Mar-96 Sep-96 Mar-97 Sep-97 Mar-98 Sep-98 Mar-99 Sep-99 Mar-00 Sep-00 Mar-01 Sep-01 Mar-02 Sep-02 Mar-03 Sep-03 Mar-04 Sep-04 Mar-05 Sep-05 Mar-06 Sep-06 Mar-07 Sep-07 Mar-08 Sep-08 Mar-09 Sep-09 Mar-10 Sep-10 Mar-11 Sep-11 Mar-12 Sep-12 Mar-13 Sep-13 Mar-14 Sep-14 Mar-15 䠍䠊㣗ᩱရ 䠎䠊ཎᩱရ 䠏䠊㖔≀ᛶ⇞ᩱ 䠐䠊Ꮫ〇ရ 䠑䠊ཎᩱู〇ရ 䠒䠊୍⯡ᶵᲔ 䠓䠊㟁Ẽᶵჾ 䠔䠊㍺㏦⏝ᶵჾ 䠕䠊䛭䛾䛯

㖔≀ᛶ⇞ᩱ

1.8E+09 2E+09

1.4E+09 1.6E+09

ཎἜ䛚䜘䜃⢒Ἔ

1.2E+09

800000000 1E+09

400000000 600000000

ᾮኳ↛䜺䝇

0 200000000

ᴫἣရ䝁䞊䝗 Apr-88 Oct-88 Apr-89 Oct-89 Apr-90 Oct-90 Apr-91 Oct-91 Apr-92 Oct-92 Apr-93 Oct-93 Apr-94 Oct-94 Apr-95 Oct-95 Apr-96 Oct-96 Apr-97 Oct-97 Apr-98 Oct-98 Apr-99 Oct-99 Apr-00 Oct-00 Apr-01 Oct-01 Apr-02 Oct-02 Apr-03 Oct-03 Apr-04 Oct-04 Apr-05 Oct-05 Apr-06 Oct-06 Apr-07 Oct-07 Apr-08 Oct-08 Apr-09 Oct-09 Apr-10 Oct-10 Apr-11 Oct-11 Apr-12 Oct-12 Apr-13 Oct-13 Apr-14 Oct-14 Apr-15 ཎἜཬ䜃⢒Ἔ ▼Ἔ〇ရ (ⓎἜ) ᾮኳ↛䜺䝇 ᾮ▼Ἔ䜺䝇 ▼Ⅳ (୍⯡Ⅳ)

4 .結論

本稿では,近年の日本の貿易収支の動向について,論点を明らかにするとともに,マクロデー タを確認してそれらの論点について考察した。論点と,マクロデータからわかったことをまとめ ると次のようにいえる。

「円建てか,外貨建てか,といった違いで貿易収支が為替相場の変化で動いている」という論 点については,今回は為替相場を用いた分析をしていないが,少なくとも実質為替相場や数量に よるデータで確認したところでは,数量的な変化は少ないのに,為替相場と価格の変化によって 大きく金額が動いていることがわかった。「2000年以降,あるいは2008年以降に現地生産化が進 展し,円安になっても貿易収支が改善する構造ではなくなった。特に自動車や電気産業について 顕著である」という論点については,すくなくとも近年の原材料の輸出の増加はこれらの海外現 地生産化の影響である可能性があることがわかった。「電気産業は構造変化が起こっている」に ついては,電気産業は輸出も輸入も動きが他の産業とは異なり,構造変化の可能性があることが わかった。「輸入が原燃料の価格高と円安で増大している」という論点については,数量でみる と原燃料輸入はそれほど変化していないため,近年の原燃料輸入金額の急増は,価格高騰と円安 の影響であるということができる。

今回は,マクロデータによって基本事項を確認するにとどまったが,今後,価格と数量,為替 相場のデータを用いて,為替相場の価格へのパススルーと,価格弾力性などをはかり,より具体 的に貿易収支の動向について分析する予定である。

35000000 40000000

30000000

25000000

15000000 20000000

10000000

0 5000000

0

Jan-88 Aug-88 Mar-89 Oct-89 May-90 Dec-90 Jul-91 Feb-92 Sep-92 Apr-93 Nov-93 Jun-94 Jan-95 Aug-95 Mar-96 Oct-96 May-97 Dec-97 Jul-98 Feb-99 Sep-99 Apr-00 Nov-00 Jun-01 Jan-02 Aug-02 Mar-03 Oct-03 May-04 Dec-04 Jul-05 Feb-06 Sep-06 Apr-07 Nov-07 Jun-08 Jan-09 Aug-09 Mar-10 Oct-10 May-11 Dec-11 Jul-12 Feb-13 Sep-13 Apr-14 Nov-14 Jun-15

ཎἜཬ䜃⢒Ἔ'30301' ᩘ㔞(༢䠖KL) (ⓎἜ) '3030301' ᩘ㔞(༢䠖KL) ᾮኳ↛䜺䝇'3050103' ᩘ㔞(༢䠖MT) ᾮ▼Ἔ䜺䝇'3050101'ᩘ㔞(༢䠖MT) ▼Ⅳ'30101'ᩘ㔞(༢䠖MT) (୍⯡Ⅳ) '3010105'ᩘ㔞(༢䠖MT)

ཎἜཬ䜃⢒Ἔ

ⓎἜ

参考文献

野口悠紀雄(2015)「円安で輸出が増えて貿易赤字も減るという経済学の教科書通りにならない理由」

小泉俊一郎・森脇敬介・高橋えり子(2014)「電気機器に見る日本の貿易構造の変化―円高修正でも輸入 超過が常態化―」〈監修〉短期予測班主査:愛宕 伸康,主任研究員:小野寺 敬 『経済百葉箱』第71号 日本経済研究センター

清水順子・佐藤清隆(2014)「アベノミクスと円安,貿易赤字,日本の輸出競争力」RIETIディスカッシ ョンペーパー 14-J-022

縄田康光(2014)「貿易収支の悪化とその背景〜燃料輸入の増加と交易条件の悪化,海外生産比率の上昇

〜」『経済のプリズム』No.132 参議院経済産業委員会調査室

當麻江美・佐藤亮洋・長内智(2013)「輸出の増勢に一服感がみられる理由について」マンスリートピッ クス24 内閣府