13

地方公社 ・第 3 セクター と 事業評価 ・経営破綻 に関す る一考察

出 井 信 夫

rJ

は じめ に一 問題意識 と本稿執筆の視点

本稿 は、「 地方公社 ・ 第

3セ クターにおけ る事業評価 と経営破綻」について、近年の研究成果 を踏 まえて、論述 した ものである。

近年、地方公社 ・第

3セ クターの事業破綻や経営危機 に陥 る事業体がい くつかある。稔 じて、地 方公社 ・第 3セ クターの経営 は、厳 しい状況にある。

地方公社 ・ 第 3セ クター事業 において、 とりわけ、「 商法法人形態」の都市開発事業や リゾー ト開

㌔

発事業 な どの大規模 開発事業は、マスコ ミ等において種々報道 されているように、事業破綻や経営 危機 に陥 る事業主体が増加す る傾 向にあることは周知 の とお りである0

一方、地方公社 ・第 3セ クター事業は、地方鉄道、新交通 システム、地域産業振興施設などの整 備事業、公共公益施設の管理運営 など、 多種 多様 な事業分野や 多彩 な事業内容 ・業務 内容が多岐に

わた り展開 されてい ることな どについては、一般的には、必ず しもよ く理解 されてはいない。

このような状況が相 まって、地方公社 ・第 3セ クター事業の経営実態に対 して、種々の誤解や経 営評価の視点が相違す るような事態が生ず ることになるわけである。 これは、地方公社 ・第 3セ ク

ター事業 に対 して、経営評価や評価体系化が確立 されていないことに加 えて、種々の現状の事業の 方が極めて急速 に進捗 したために引 き起 こされたギャップによることが大 きな要 因であるといえよ う。 とりわけ、「 公益的な事業評価」と 「 収益的な事業評価」について、両者の相違や その経営診断 指標の関係性 な どについて、異なる民法法人 と商法法人の両者 を一義的に評価 ・規定す ることが必 ず しも妥当ではないことなどの理 由が重な り、適切 な指標や評価軸な どを構築す ることが極めて困 難であったか らにはかならない。

この ように、地方公社 ・第 3セ クター事業の失敗事例 の状況や事業化手法の反省 と同時に、公共 事業の効率化、公共事業費の節減化 を図る観点か ら、民間事業者による公共事業の施工 ・参加 とい う新 たな視 点 よ り、

PFI法

(PrivateFinancelnitiative)の導入が検討 されている。 しか しなが ら、

わが国において、この

PFIの手法 を導入す るにあたっては、解決 しなければならない問題点 も多々 あることはい うまで もない。

PFI手法につ いては、改めて他稿に譲 り論 じたい と考 えている。

他方、金融機関等におけ る不良債権処理問題が愁眉の課題 となっている。 これ らの金融機関、不 動産、建設 ノンバ ンク等が抱 えている不良債権 の うち、地方公社 ・第 3セ クターが関係 しているも のが どの程度あるのかについては、現状 では正確 な資料や統計デー タがないために定かではない。

『 新潟産業大学経済学部紀要』第

19号

,1998年

12月

地方公社 ・第

3セ クター に係 る不 良債権 の規模や 内容等 につ いては、 その正確 な実 態や全貌 は、香 としてわか らない。

周知 の とお り、「 地方公社 ・ 第 3セ クター と金融機関等 の関係」 につ いては、現行 の地方行財政制 度 においては、相 互 に極 めて密接 な関係 にあ る。

仮 に、地方公社 ・第 3セ クター事業 において、事業破綻や経営危機 な どが生 じるようなこ とが あ るな らば、金融機 関に とって′ も融資返済金 の焦げつ きな ど、不 良債権化す る可能性が高 まるこ とか ら看過 で きない大 きな問題 とな る。 と同時に、地方 自治体 が出資 した法人であ る地方公社 ・第 3セ クター事業 において、金融機 関の融資の貸 し渋 り現象や借入金返済の強硬 な要 請 な どが発生 してい る とす るな らば、地方公社 ・ 第 3セ クター事業 におけ る事業運転資金 の逼迫化や枯渇化 な どを招 き、

経営的には極 めて厳 しい局面 に立 た され るこ ととなる。

この よ うに、金融問題 ( 金融破綻 問題) と地方公社 ・第

3セ クター事業 の事業破綻 ・経営破綻 問 題 とは密接 な関係 にあ るが、 この よ うな観 点か らの議論 は これ までほ とん どなされてはいない。 そ の理 由につ いては、 「 地方 自治体

」「 金融機 関」「 地方公社 ・ 第 3セ クター

」の三者 間において、金融 の視 点 よ り、的確 かつ体 系的に相互 間の関係性 を把握す るこ とが極 めて困難 であったか らにはか な

らない。

したが って、本稿 では、 ( 1 ) 地方公社 ・第 3セ クター事 業 におけ る経営評価 ・経営診断に関す る観 点 と 、 ( 2) 金融の視 点 よ り、 「 地方 自治体」「 金融機 関

」「 地方公社 ・第 3セ クター」 におけ る三者 間 の相互 間の関係性 を体 系的に把握す るこ とに よって、現状 の問題点 ・課題 と、今 後の対応策 の在 り 方 につ いて論及す るものであ る。

なお、本稿執筆 資料 の一部 は、次の調査委員会 等へ提 出 した ものが含 まれてい る。しか しなが ら、

これ らの委員会 等の公式見解 ではないこ とは、改めてい うまで もない。筆者の私見 であ るこ とを予 め ご了解 いただ きたい。

1

参議院事務局 「 地方行政 ・警察委月会調査室」 を中心 に、「 文教 ・科学委員会調査室

」「国民 福祉委員会調査室

」「 交通 ・情報通信委員会調査室

」「匡仕 ・環境委員会調査室」の

5調査室 の合 同調査 として、 『 地方公社 ・ 第 3セ クターの実情 とその在 り方 に関す る調査』専 門研究委 月会 が設置 された ( 平成

10年

8月〜平成

11年

1月)。筆 者 は、参議院事務局 よ り、 この専 門 研 究委員会 の座長 を委嘱 されてい る。

2

自治大 臣官房地域政策室 ・財 自治総合 セ ンター に 「第

3セ クター に関す る検討委月会」が設 置 され た ( 平成

10年

4月〜平成

11年

3月)。筆者 はこの委員 に委嘱 されてい る。

3

時事通信社 『 税務経理』所収。 出井信夫 ′ 「 金融破綻 と第

3セ クター 問題」 ( 平成

10年

8月)

4その他 、最近作成 の資料等

1

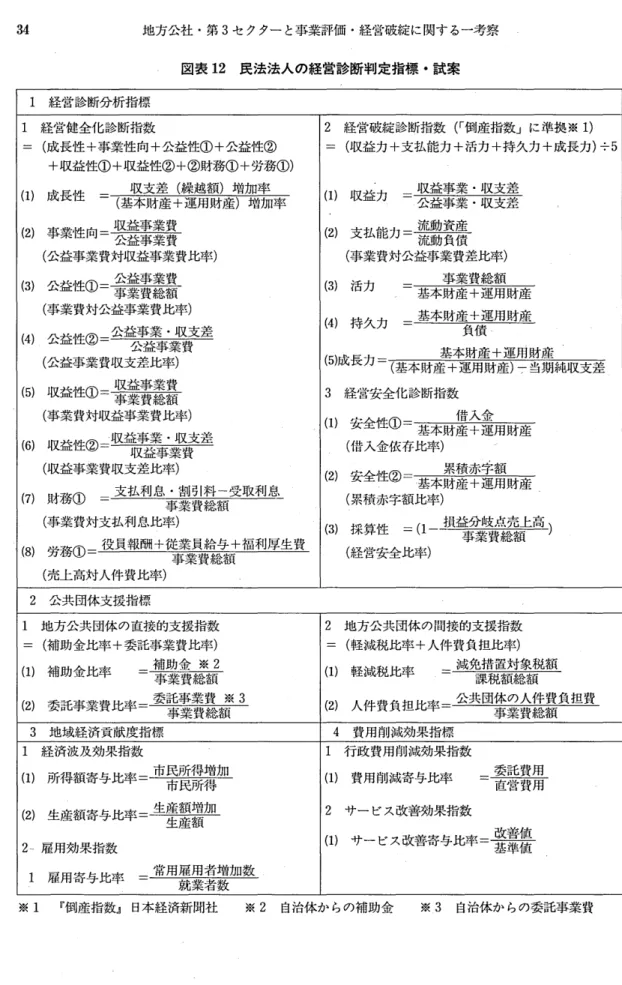

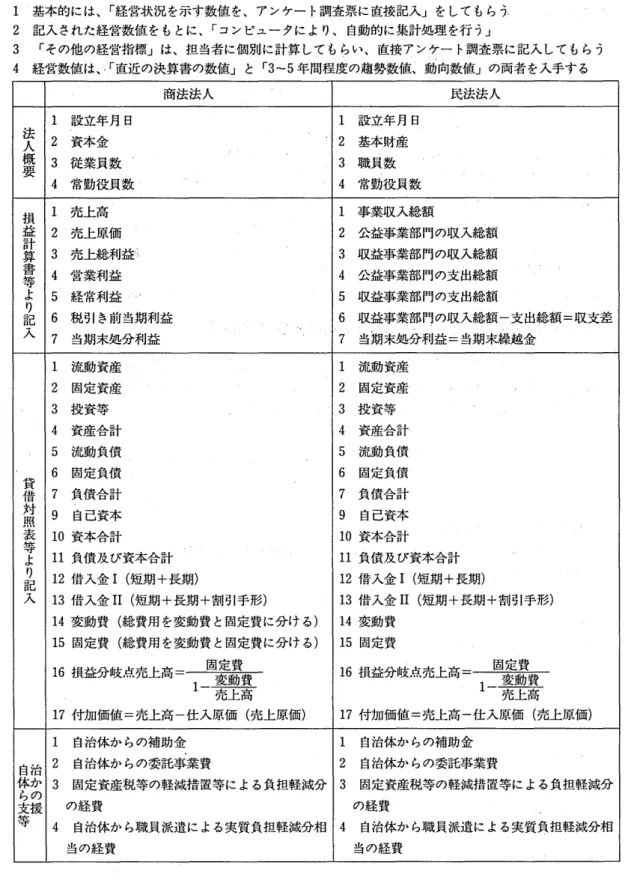

第

3セ クター事業の経営評価 方法

1第

3セ クター をめ ぐる経営評価論争

地方公社 ・第 3セ クター事業 につ いて議論 す る際に、最 も重要 な問題 の一つは 「 経営問題」 であ るこ とは改めてい うまで もない。

す なわち、地方公社 ・ 第

3セ クター事業 の経営実態につ いては、「 経営黒字 であ る

」のか、 それ と

新潟産業大学経済学苦開己要 第

19号

15も 「 経営赤字である」のか、 とい う地方公社 ・第 3セ クター事業の経営収支 に関 して、その経営実 態 を把握す るこ とは最 も重要 な問題であるこ とは、改めていうまで もない。

地方公社 ・ 第

3セ クター事業 は、「 大半が赤字である」 とい う指摘が多々 されている。問題 である のは、 このような指摘 を行 っている当事者本人 自らが実態調査等 を実施 して得 た結果か ら導 き出さ れた結論 ではな く、一部の地方公社 ・第 3セ クター経営の失敗 イメー ジを念頭 に置いた り、調査対 象が一部の ものに 限定 されて実施 された新聞社等の調査情報 な どをもとに、風聞や不正確 な情報に 基づ いた論評が多いことである。

現時点では、 自治省 においてさえも、地方公社 ・第

3セ クター事業に関す る精確 を経営失態情報 やデー タを持 っていないこ とか らもわか るように、 この ような論評は、独断 と偏見に基づ くもので あるといえる。

確かに、第

3セ クター方式によ り行 われている事業分野 をみ ると、一般的には

、JRか ら分馳 され た地方鉄道のほかには、都市開発事業、 リゾー ト開発事業 な どの大規模 な事業開発分野が よ く知 ら れている。特 に、 これ らの事業分野の第 3セ クター会社の中には、多額 な赤字発生企業が多い傾 向 にあることも周知の とお りである。

一方では、中山間地城 な どの条件不利地域 においては、経営採算的に厳 しい地域産業振興や地域 活性化等の事業分野で第 3セ クター会社が、近年設立 され る傾 向が比較的多い。 また、公共公益的 な施設の運営管理や公の施設の管理運営な どを行 っている地方公社 ・第

3セ クターの管理財団や管 理会社 の多 くは経営採算的には収支均衡か、 または若干の赤字状態の地方公社 ・

約 3セ クターが多 い傾 向にあることについては、筆者 も否定す るものではない。これ まで、約

10年間程、筆者が全国 の地方公社 ・ 第

3セ クター事業の実態調査 を行 なって、1

00近 い事例 を見分 したか ぎりでは、諸条件 が厳 しい中で、 よ く健 闘 していると痛感 した次第である。 もとよ り、 これ らの事業で大幅 な黒字覇 を計上 しているような第 3セ クター事業は、ほ とん ど見当たらないことは当然の帰結である。

また、「 本来 ならば赤字経営 であるが、法人の出資母体 である地方 自治体等が、表面 よ り、赤字覇 を補助金や助成金等 として支 出す るなど、赤字の補堺 しているために、かろうじて黒字経常である かの ように装 っている」 とい うように、経営実態に対 して、懐疑的な指摘がある。

他方では、地方公社 ・第 3セ クター事業は、地域経済社会 に波及効果や効用な どの観点か ら大 き な影響 を及ぼ している。 そのため、「 事業体 としての経営的な赤字の発生はある程度許 され る」とい う意見 もある。 これは、「 地方公社 ・ 第 3セ クター事業が地域経済社会 にプラスの影響が生ず る場合 には、地方公社 ・第 3セ クターの事業体 は経営赤字で も是認 され る」 とい う見解 である。

これ らの理由が重複 され、増幅 されて、「 根拠は希薄なままに、 節 3セ クター事業は赤字であると イメー ジ的に断定 され る」 ことが、主たる要因であるといえる。

果 た して、本 当に、「 地方公社 ・ 第 3セ クター事業の経営失態は、大半が赤字である

」のであろう か。 また、「 地方公社 ・第 3セ クター事業経営は、そ もそ も、赤字 であって もよい」のであろうか。

仮 に、「 地方公社 ・ 第 3セ クター事業の推進において、赤字経営が容認 され るような事業があると したならば、 どの ような事業 であろうか。 また、 どの程度の赤字額の範囲な らば経営的に許容 され るのであろうか」。

地方公社 ・第

3セ クター事業の経営に関 しては、 このように多面的な観点 よ り、 これ まで十分 に

議論、検討がなされてはこなか った といえる。

この ように、地方公社 ・第 3セ クター事業の経営の在 り方や在 るべ き方向に関 して、多面的な角 度 よ り議論 を行 うためには、地方公社 ・第 3セ クター事業について、正確 な経営実態の把握が必要 であ る。 この ような観点か らも、全 国的な規模 で地方公社 ・第 3セ クターの現状 に関す る調査 を早 急に行 う必要があるわけであ る。

2 地方公社 ・第 3セクター事業の分析 ・評価の困難性

一般 に、民間企業 においては、財務諸表や損益計算書等の経営資料 に基づ いて経営分析 がなされ るが、地方公社 ・第 3セ クターにおいては、 これ まで必ず しも詳細な経営分析等が十分 に行 われて こなか った。 その理 由につ いては、次の ようなこ とがあげ られ る。

( 1) 事業内容が公共 ・公益性 を有 してい ることか ら、単純に営利法人の経営分析 の尺度 を用 いて 分析す るこ とは、 その性格上 な じまなか ったこ と

( 2) 都道府県の出資に よって設立 された地方公社 ・第 3 セ クター は、財 団法人等の民法法人が比 較的多いこ とか ら、一般 の営利法人の経営分析手法が適用 しに くいこと

( 3) これ ら公益法人におけ る経営分析手法が必ず しも確立 されてはいないこ とに加 えて、公益法 人会計の実務指導で きる公認会計士等の人材が不 足 していたこ と

( 4) 市町村の出資に よって設立 された地方公社 ・第 3 セ クター は、株式会社形態の商法法人が比 較的多い。資本金の規模 は

1億 円未満 の小規模 な株式会社が 多いことか ら、常勤監査役や公認 会計士 に よる会計監査 な ど、 いわゆ る経営診断や外部監査制度の導入等、客観 的な分析 が行 わ れ る機会が極めて少 なか った。加 えて、経営実態情報等の資料がほ とん ど開示 されていないた めに、経営分析 に必要 な資料入手が極 めて困難 であった。 そのため、地方公社 ・第

3セ クター の経営分析手法 を確立す るこ とが困難 であったこ と

( 5) 株式会社形態の形態 を とる地方公社 ・第 3 セ クターの多 くは、非上場 の閉鎖的な会社 で投資 対象 とはな らない法人が比較的多いために、決算書 の公表 な どがほ とん どされていなか った。

そのため、詳細 な経営情報等の入手が 困難であったこ と

( 6) 地方公社 ・第 3 セ クターの多 くは、公共 ・公益性 の事業 を実施 してい る関係上、一般 の営利 法人に適用 され る経営分析手法だけで経営判断 をす るには、判断基準が一義的にで きに くい面

が あったこ と

( 7) 地方公社 ・ 第 3 セ クター は、鉄道事業、不動産賃貸業、温泉観光施設経営 な ど、業種 的に も、

業務 内容 的に も、業態的に も多種 多様 な事業分野 で設立 され、広範な活動 を行 ってい る。 これ らの事業体 の経営分析 手法 を確立す る上 には、 まず経営実態情報が不可欠であ るが、 この経営 失態情報がほ とん ど入手が困難 であったために、地方公社 ・第 3セ クターの経営分析手法 を確 立す るこ とが困難であったこ と

( 8) 法人の出資母体 であ る地方 自治体、民間企業、地方公社 ・第 3 セ クターの関係者や 当事者等 は、「 ‑民間法人の経営経理 内容 は公表 で きない」とい う便法 を弄 して、経営情報等の開示 を拒 否す る姿勢が強いため、経営関連情報 の入手が困難 であったこ とか ら経営分析手法 を確 立す る

こ とが困難 であったこ と

この ように、種々の理 由が重 なった結果、 これ まで、地方公社 ・第

3セ クターの有効 な経営分析

手法 を確立す るこ とが困難 であった といえる。

新潟産業大学経済学部紀要 第

19号

17また、併 せ て、地 方公社 ・第 3セ クター事 業 につ いて は、次 の よ うな動 向が あ った こ とも、経営 分析 手法 の確 立 を困難 た ら しめ た要 因 として あげ られ る。

( 1)地 方公社 ・第 3セ クター事 業 は、年 々増加 す る傾 向に あ るこ と

( 2)地 方公社 ・第 3セ クター事 業 は、 多種 多様 な事 業分 野 で設立 され て い るこ と

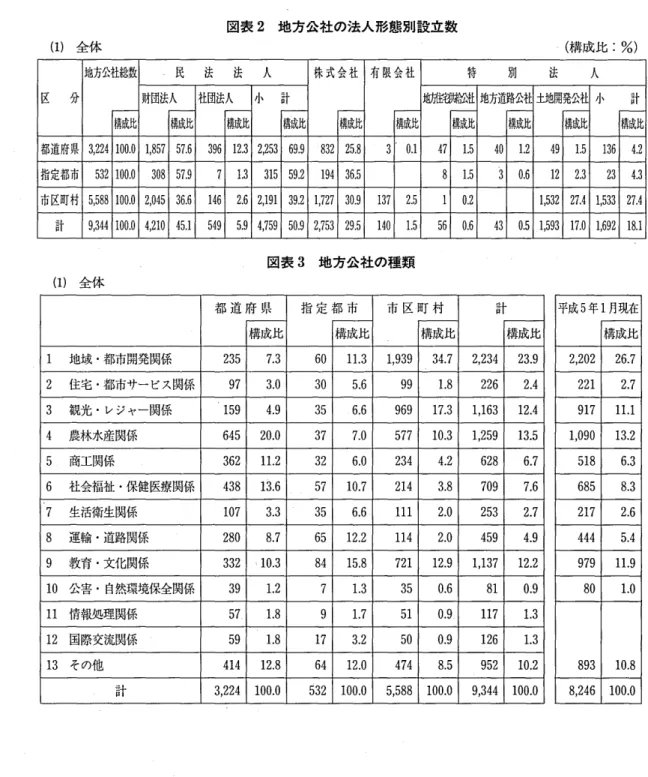

図表

1地 方公社 の数

( 1 ) 全体 ( 構成比 : %)

ノ 区 分 平成

5年

1月

1日 平成

8年

1月

1日 公 社 数 構 成 比 公 社 数 構 成 比 増 加 率 都 道 府 県

2,963 35.9 3,224 34.5 8.8指 定 都 市

480 5.8 532 5.7 10.8市 区 町 村

4,803 58.3 5,588 59.8 16.3合 計

8,246 100.0 9,344 100.0 13.3(2)

単独の地方公共団体 出資割合

25%以上の地方公社

区 分 平成

2年

1月1 日 平成

5年

1月1 日 公社数 構成比 増加率 公社数 構成比 増加率 都 道 府 県

1,700 ・31.0 13.0 2,

111 31.7 24.2指 定 都 市

315 5.8 27.5 376 5.6 19. 4 市 区 町 村

3,462 63.2 16.6 4,172. 62.7 20.5合 計

5,477 100.0 16.0 6,659 100.0 21.6区 分 平成

8年

1月

1日

公 社 数 構 成 比

増 加 率都 道 押 黙

2,252 29.7 6.7指 定 都 市

428 5.7 13.8市 区 町 村.

4,900 64.6 17.5( 3) 参考 ( 単独 の地方公共団出資割合

250 / o未満の地方公社) 区 分 平成

5年

1月

.1日 平成

8年

1月

1日

公 社 数 構 成 比 公 社 数 構 成 比 増 加 率 都 道 府 県

852 53.7 972 55.1 14.1指 定 都 市

104 6.6 104 5.9 0.0市 区 町 村

631 39.7 688 39.0 9.0合 計

1,587 . 100.0 1,764 100.0l

l.2資料 : 「 最新地方公社総覧」 ぎょうせ い、平成

9年

1月

図表 2 地方公社 の法人形態別設立数

(1)

全体 ( 構成比 : %)

区 分 地方公社総数 財団法人 ‑民 社団法人 法 法 小 人 計 株式会社 有限会社‑ 雌 特 地方道路公社土地開発公社 小 別 汰 人 計 構成比 構成比 構成比 構成比 構成比 構成比 構成比 構成比 構成比 構成比

指定都市

532100.0 308 57.97 1

.3 315 59.2 194 36.58

1.5 3 0.6 12 2.3 23 4.3市区町村

5,588100.02,045 36.6 146 2.62,191 39.21,727 30.9 137 2.5 1 0.2 1,532 27.

4 1,533 27. 4 計

9,3

44100.04,21015. 1

549 5.94,759 弧92,75

3 29.5 140 1.i 56 0.6 43 0.51,5

93 17.01,692 18.

1図表 3 地方公社の種類 ( 1) 全体

都 道 府 県 指 定 都 市 市 区. 町 村 計

構成比 構成比 構成比 構成比

1

地域 .都市開発関係

235 7.3 60l

l.3 1,939 34.7 2,234 23.9 2住宅 .都市サービス関係

97 3.0 30 5.6 99 1.8 226 2. 4

3観光 .レジヤ‑関係

159 4.9 35 .6.6 969 17.3 1,163 12.

4 4農林水産関係

645 20.0 37 7.0 577 10.3 1,259 13.5 5̲商工関係

362l

l.2 32 6.0 234 4.2 628 6.7 6社会福祉 .虎健医療関係

438 13.6 57 10.7 214 3.8 709 7.6 7生活衛生関係

107 3.3 35 6.6. 111 2.0 253 2.7 8運輸 .道路関係

280 8.7 65 12.2 114 2.0 459 4.9 9教育 .文化関係

332 こ10.3 84 15.8 721 12.9 1,137 12.2 10公害 .自然環境保全関係

39 1.2 7 1.3 35 0.6 81 0.9 11情報処理関係

57. 1.8 9 1.7 51 0.9ー 117 1.3 12国際交流関係

59 1.8 17 3.2 50 0.9 126 1.3 13その他

414 12.8 64 12.0 474 8.5 952 10.2平成

5年

1月現在 構成比

2,202 26.7221 2.7 917

l

l.1 1,090 13.2 518 6.3 685 8.3 217 2.6 444 5.

4 979l

l.9 80 1.0893 10.8

( 3) 法 人形態 につ いては、一般 の予想 に反 して、都道府県段 階で設立 され る法人は商法法人 よ り も民法法 人の形態の法人が 多い。一方、市町村段階 では商法法人が 多い。全

9,344公社 につ いて み る と、商法法 人 よ りも民法法人の形 態の法人が 多いこ と

(4)

事業 内容、業務 内容、業務形態や業態等 につ いて、経営 ・事業 内容 に即 した的確 な経営実態

情報 の入手や類型化 を行 うこ とが 困難 であったこ と

図表

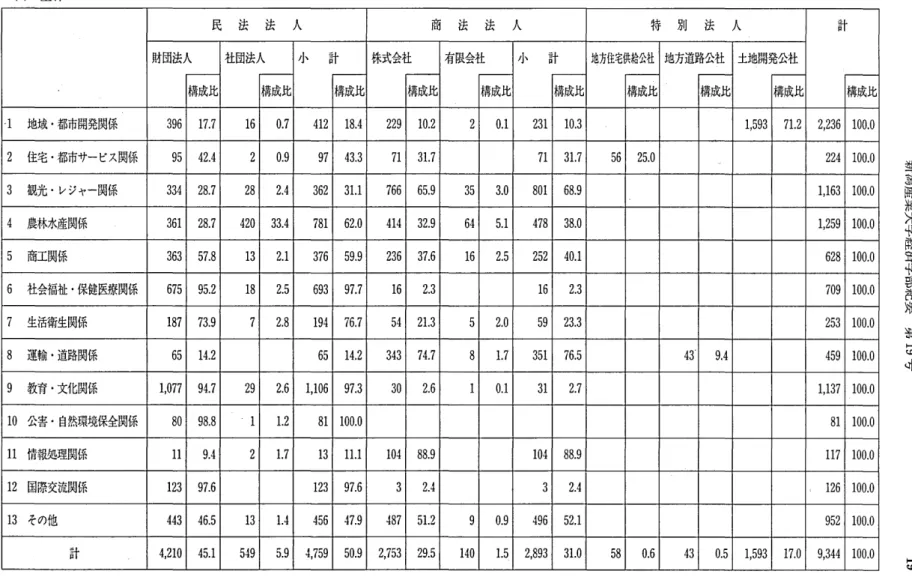

4業務別 ・形態別地方公社数 ( 1 ) 全体

民 法 法 人 商 法 法 人 特 別 法 人 計構成比

財団法人 構成比 社団法人 構成比 小 計 構成比 株式会社 構成比 有限会社 構成比 小 計 構成比 地方住宅供給公社 構成元 地方道路公社 土地開発公社 構成比 構成比

‑ 1 地域. 都市開発関係

396 17.7 16 0.7 412 18. 4

229 10.2 2 0. 1

231 10.3 1,593 71.2 2,236 100.0 2住宅. 都市サービス関係

95 42.

4 2 0.9 97 43.3 71 31 . 7

71 31 . 7

56 25.0 224 100.0 3観光.レジャー関係

334 28.7 28 2. 4

362 31 . 1

766 65.9 35 3.0 801 68.9 1,163 100.0 4農林水産関係

361 28.7 420 33. 4

781 62.0 414 32.9 64 5. 1

478 38.0 1,259 100.0 5商工関係

363 57.8 13 2. 1

376 59.9 236 37.6 16 2.5 252 40. 1

628 100.0 6社会福祉 . 保健医療関係

675 95.2 18 2.5 693 97.7 16 2.3 16 2.3 709 100.0 7生活衛生関係

187 73.9 7 2.8 194 76.7 54 21 . 3

5 2.0 59 23.3 253 100.0 8運輸.道路関係

65 14.2 65 14.2 343 74.78

1.7 351 76.5 43° 9.

4 459 100.0 9教育. 文化関係

1,077 94.7 29 2.6 1,106 97.3 30 2.6 1 0. 1

31 2.7 1,137 100.0 10公害.自然環境保全関係

80 98.81

1.2 81 100.0 81 100.0 11 情報処理関係

ll 9. 4

2 1.7 13l l .

1 104 88.9 104 88.9 117 100.0 12国際交流関係

123 97.6 123 97.6 3 2. 4

3 2. 4

. 126 100.0 13その他

443 46.5 13 1.4 456 47.9 487 51.2 9 0.9 496 52. 1

952 100.0計

4,210 45. 1

549 5.9 4,759 50.9 2,753 29.5 140 1.5̲ 2,893 31.0 58 0.6 43 0.5 1,593 17.0 9,344 100.0類義簡淋

汁 焼 蒔 預 伸 輔 買 E 軸 部

)9両( 1) 全体 ( 構成比 :%)

地方公共団体 出資割合

業務区分 単独地方公 共団体出餐 構成比 共団体出資 地方公共団体全額出資法人 複数地方公 構成比 構成比 単独地方公 共団体出質 構成比 共団体出資 地方公共団体 複数地方公

50%構成比 以上出資法人 構成比 上出資法人 民

間50%以 構成比 計構成比

■ 1 地域 .都市開発関係

1,773 79.3 147 6.6 1,920 85.9 104 4.7 42 1.9 146 6.5 170 7.6 2,236 100.03

観光 .レジャー関係

249 21.4 26 2.2 275 23.6 385 33. 1

39 3.

4 424 36.5 464 39.9 1,163 100.0 4農林水産関係

103 8.2 23 1.8 126 10.0 447 35.

5 123 9.9 570 45.3 563 44.7 1,259 100.0 5商工関係

96 15.3 17 2.7 113 18.0 143 22.8 126 20. 1

269 42.8 246 39.2 628 100.07

生活衛生関係

82 32.

4 46 18.2 128 50.6 39 15. 4

15 5.9 54 21.3 71 28. 1

253 100.0 8運輸 .道路関係

75 16. 3

19 4. 1

94 20.5 82 17.9 85 18.5 167 36. 4

198 43. 1

459 100.0 9教育 .文化関係

676 59.

5 37 3.3 713 62.7 204 17.9 49 4.3 253 22.3 171 15.0 1,137 100.0 10公害 .自然環境保全関係

23 28. 4

10 12.3 33 40.7 18 22.2 12 14.8 30 37.0 18 22.2 81 100.0 11情報処理関係

2 1.7 1 0.9 3 2.5 9 7.7 7 6.0 16 13.7 98 63.8 117 100.0 12国際交流関係

50 39.7 7 5.6 57 45.2 55 43.7 4 3.2 59 46.8 10 7.9 126 loo.0 13その他

218 22.9 37 3.9 ・255 26.8 161 16.9 54 5.7 215 22.6 482 50.6 952 100.0計

3,663 39.2 462 4.9 4,125 44.

1 1,815 19. 4

665 7. 1

2,480 26.5 2,739 29.3 9,344 100.0夢 jf 沖 # ・ 事

3・t=2'‑i:朝 粥 鞘 音 ・ 評 坤 熱 帯 訂 B9 4 か ‑ 灘 舗

新潟産業大学経済学部紀要 第

19号

図表

6地方公社の数にういて ( 平成

8年

1月1日現在)

21

法 根 人 ■形 拠 法 態 法 人 名 全額 出資 地方団体の出資割合 (

100%未満

50%以上 下段 :法人数、上段 :

50%未満

25%以上

25%未満%)商 法 .法 人 株式会社

(29.5) 2,753 (2.3%) 62 (26.7%)734 (26.3%)725 (44.8%)1,232有 限会社等

(5.0%) (61.4%) (22.1%)( l

l.4%)(

1.5) 140 7 86 31 16I 小計

(31.0) (2.4%) (28.3%) (26.1%) (43.1%) 2,893 69 820 ケ56 1,248民 法 法 人 財団法人

(45.1) 4,210 (48.7%)2,051 (25.0%)1,054 (16.6%)699 (9.6%)406社 団法人

(2.9%) (27.0%) (42.4%)̲ (27.7%)( 5.9) 549 ・16 148 233 152

4,759 2,067 1,202 952 558

特 別 法 人 土地開発公社

(92.9%) (3.0%) (2.1%)(

1.9%) ( 17.0) 1,593 1,480 48 34 31地方道路公社

(69.8%) (30.2%) (0.0%) (0.0%)( 0.5) 43 30 13

0 0

地方住宅供給公社

(62.5%) (37」5%) (0.0%) (0.0%)( 0.6) 56 35 21

0 0

小計

( 18.1) (91.3%) (4.8%) (2.0%)(1

.8%) 1,692 1,545 82 34 31総計

(100.0) (39.4%) (22.5%) (18.4%) (19.7%)※下段構成比 ( %)は小数点第二位 を四捨五入 しているためt 、合計は必ず しも1

00.0にはな らない。

( 出所) 自治省

( 5) 類似す る法人の経営実態情報の入手が困難であったこと

いずれに して も、 これ らの諸要因が重なって、経営分析手法や経営診断評価手法 などを確立す る ことが極めて困難であったわけである。

図表

1‑図表

6は、平成

8年

1月

1日現在、自治省が調査 した全国の最新の「 地方公社の設立状況

」について 、 ( 1) 設立状況の推移 、 ( 2) 法人形態別設立数 、 ( 3) 地方公社の種類 、 ( 4) 業務別 ・形態別設 立状況 、 ( 5) 業務分野別 ・出資割合別設立状況 、 ( 6) 法人形態別 ・出資割合別設立状況 を示 した もの である (自治省資料 よ り) 0

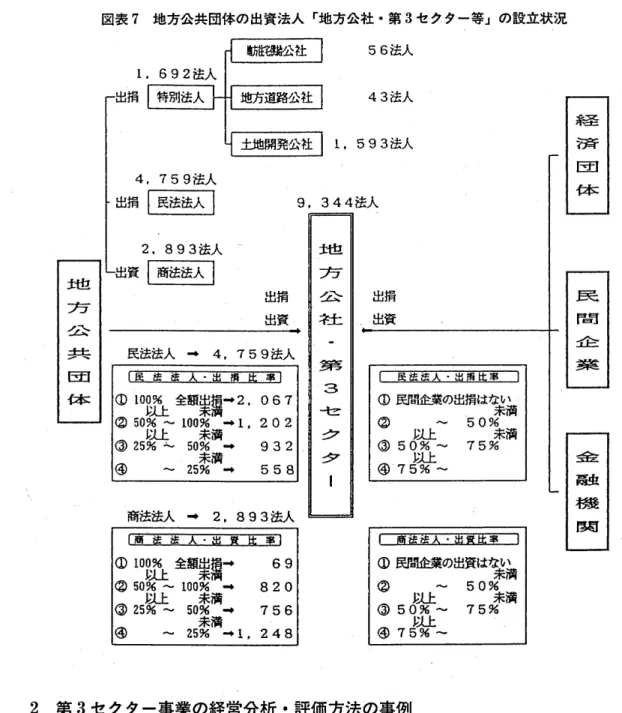

また、図表

7は、平成

8年

1月

1日現在におけ る自治省の調査に基づ き、「 地方公社 ・ 第

3セ クタ

ーの設立状況につ いて、模式図化 した ものである。

図表

7地方公共団体の出資法人 「 地方公社 ・第

3セクター等」の設立状況 56 法人

43 法人

1 ,593 法人 4,759 法人

民法法人

2.893 法人 地 方 公 共 団 体 商法法人

9, 34 4法人

民法法人 ‑ 4, 759 法人

民 法 法 人 ・ 損 事

1 0 艶 全額

葉菜 ー 2・ 067

② 5 0% 〜 1 0 0% ‑ 1 ,202

③ 25 虻 5 。% 未清 ̲ 932

⑳ 〜 2 5 委清 ̲ 558

商法法人 ‑ 2,893 法人

地方 公社 . 第

3セ ク タ ー 掃資出出

民 法 法 ・出 精 事

① 民間企異の出損はない

〜 ■ 50% 未満

… 濫 75%

未満

河 ● 法 ・ II。 串

① 民 間企 業 の 蛸

は賀 義

揉

75%

〜

50%

未満

2 第 3セクター事業の経営分析 ・評価方法の事例

近年、地方公社 ・第

3セ クター事業 について、経営分析、経営診断す る先進的な試みが い くつか の地方 自治体 でなされてい る。

ここでは、参考 までに 、 ( 1) 神奈川県におけ る 「 経営分析 ・ 評価体系」 、 ( 2) 東京都 におけ る 「 監理

団体 の経営評価制度」 、 ( 3) 宮城県におけ る 「 公社等運営評価マニュアルにおけ る経営評価指標」の

概要 につ いて、 その概要 を簡単 に紹介す るこ とにす る。

新潟産業大学経済学部紀要 第

19号 23 1 神奈川県の分析 ・評価体系

(1)

経 営分析 ・評価 の視点 とその意義 ・必要性

神奈川県では、地方公社 ・第 3セ クターの分析 ・評価 について、次の ような 3つの視点 よ り評価 を試み ようとしている 1 ) 0

( 1) 一般企業 と同様 の経営分析 ( 2) 補足的分析 ( チェ ック) ( 3) 分析結果 に対す る政策的評価

神奈川県の地方公社 ・第 3セ クターの分析 ・評価の必要性については、次の ように認識 されてい る 。

「 第三 セ クター 自身に とって 自社分析が必要不可欠であるこ とはい うまで もない。独立性の低 い 第三セ クター な どでは、一般 の私企業の場合 に比べ て内部 におけ る自社分析がおろそかに されてい る例 もあ るが、独立 した法人 としての 自覚 を持 ち、他 に頼 らない健全かつ安定的な経営 を行 ってい くためには、常 に 自らを分析 ・評価す る姿勢 を持 たなければな らない0

一方、第三セ クターが公共サー ビスを提供 し、 いわば行政 の一翼 を担 ってい る以上、 自治体 とし て もその分析 ・評価 を怠 ってはな らない。第三セ クターが 自立化 し、良好 な経営 を維持 していない と、公共サー ビスに支障が生 じ、ひいては 自治体 に負担が生ず るこ とにな りかねない。地方 自治法 が一定率 以上 の出資 してい る法人に対 して、議会報告や監査対象 とす るな どの特別 の義務 を課す規 定 を置いている所以である。実際、独立 した経営が維持 で きないために多額 の補助金や各種 の支援 を必要 とし、自治体 にか な りの負担 となってい るような第三 セ クターの例 も少 な くないようである。

この ように経営 の悪化 した第三 セ クター に対 して、何 らかの支援 をす るべ きか、あるいは どの よう に統制 をす るのか、 自治体 も意思決定 を迫 られ るこ とになるこ とになるが、 その重要 な判断材料 と して、第三 セ クターの経営状態に対す る適切 な分析評価が必要 になる。」

(2)

経営分析 ・評価の主 な項 目

神奈川県では、地方公社 ・第 3セ クターの分析 ・評価す る際の主 な 「 分析評価項 目」につ いては、

次の ように、「 定量的」、「 定性的」 な角皮 よ り検討す る必要がみるとされている。

図表

8は、分析 ・評価体系 を図示 した ものであ る。

( 1) 経営状況 ( ∋ 安全性

(参収益性

③

発展性

④ 企業力 ( 2) 経済環境

⑤

当該事業分 野 を取 り巻 く経済環境 ( 3) 組織

⑥

労働環境

⑦ 職員の士気、活性度

(参

組織 としての 自立性 ・主体性

⑨

派遣職月 ・役月等の在職期 間

節

秤

価

項

図表

8分析 ・評価項 目の例 分析 ・評価項 目の一例

( 1 ) 経 営

表 L ‑ = ‑ ≡

」 ‑

( 2) 経 済 環 境

( 3) 組 織

( 4) 事 業 内 容

(5)

自治体による関与

①安全性

②収益性

③発展性

④企業力

( 9当該事業分野を取 り巻 く経済 環境

⑥ 労働環境

⑦職員の士気,活性度

( 診組織 としての 自立性 ・主体性 ( 9派遣職員 ・役員等の在職期間

⑲公私各セクターからの派遣職員 の数的バ ランス

⑬プ ロパーの職員 と派遣職員との 数的バ ランス

⑳事業 目的 との整合性

⑳公共性 ・公益性の維持

⑲事業内容の独 自性 ・必要性

⑬出資 自治体か らの支援の適格性

⑲民主的統制システムの運用状況

( 出所)神奈川県 「 第三セクター と自治体」

⑲

公私各 セ クターか らの派遣職月 の数的バ ランス

⑪

プ ロパーの職月 と派遣職員 との数 的バ ランス

(4)事業 内容

⑲ 事業 目的 との整合性

⑬ 公共性 ・公益性 の維持

⑲ 事業 内容 の独 自性 ・必要性 ( 5) 自治体 に よる関与

⑮ 出資 自治体 か らの支援 の適格性

⑲ 民主的統制 システムあ運用状況

新潟産業大学経済学部紀要 第

19号

25 2東京都の監理団体の経営分析 ・評価体系

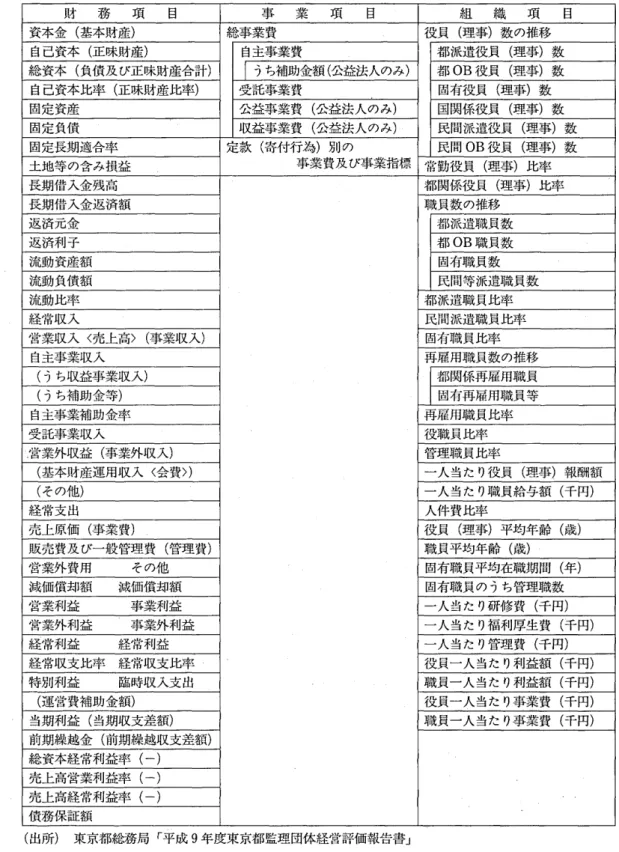

( 1) 経営分析 ・評価の視点 とその意義 ・必要性

東京都 におけ る監理団体 「 経営評価制度の意義 と目的」については、「団体 の経営状況 を的確 に把 握 し、 これ を評価す ることによ り、団体 の経営責任及び所管局の指導監督責任 を明確 にす るととも に、団体 の 自立的経営 を促進す ること」 を目的 として、経営評価が実施 された 2) 0

東京都監理 団体

70団体の うち、特別監理団体

21団体 と一般監理団体

26団体が対象 とされた。

法人別 には、財 団法人

28、社 団法人

2、特殊法人

2、株式会社

15である。

(2)

経営分析 ・評価項 目

経営評価 の内容 お よび評価項 目は、次の ように 「 定量的」、「 定性的」な角度 よ り検討 されている。

( 1) 経常評価の内容

団体 の経営実績の評価 と団体 自らが設定す る経営 目標 を評価の内容 とす る。

(2)

評価項 目

①

財務評価 ( 公益法人

39指標、株式会社

37指標)

団体の財務 内容が健全 であるか どうかについて、安全性及び収益性の視点か ら評価す る。

② 事業評価 ( 公益法人

5指標及び事業評価、株式会社

3指標及び事業評価)

設畢趣 旨に掲げた公益 目的 を果 た しているか どうかについて、事業の進捗状況及び事業の バ ランスの視点か ら評価す る。

(卦

組織評価 ( 公益法人

35指標、株式会社

37指標)

公的法人 として組織の運営体制が効率 的で社会的な妥当性 を有 してい るか どうかにつ い て、効率性及びモラールの視点か ら評価す る。

④

その他

社会貢献 など、財務、事業、組織以外 を評価す る。

なお、具体的な評価項 目は、図表 9に示す とお りである。

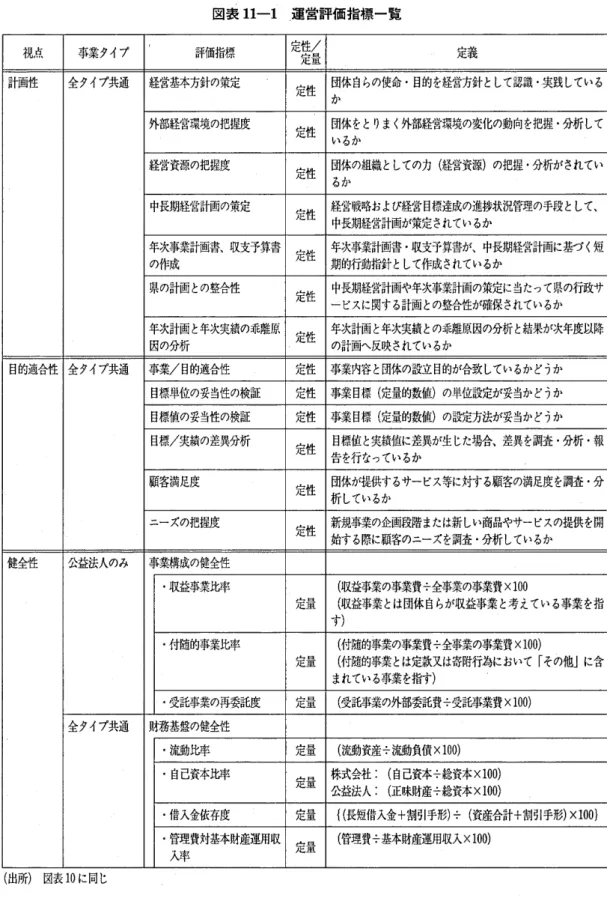

3 宮城県の公社等運営評価体系

宮城県では、「 公社等の運営評価マニュアル」 と屈 して、宮城県が出摘 ・ 出資 した法人の評価マニ ュアル」 を作成 して、公社等の運営評価 と監督指導の基準 となる指針 を作成 したことに大 きな特徴 がある 3) 0

(1)

事葉の種類 と事業 タイプの分類

宮城県におけ る 「 公社等の運営評価マニュアル」の特徴 は、地方公社 ・第 3セ クターについて、

業務 内容等に着 日して、まず 、 ( 1) 「 事業の種類 と事業 タイ

プ」に分類す ることによって、地方公社 ・ 第 3セ クターの運営評価 を実態に即 して、実効性のあるもの とす る点にある。

この分類 を踏 まえて、評価 内容お よび運営評価指標については、「 定量的」、「 走性的」に、種々の 角皮 よ り吟味、検討 を試みている。

図表

10は、事業の種類 と事業 タイプ を分類 した ものである。

(2)

![図表 1 1 ‑3 運営評価指標一覧 視点 事業タイプ 評価指標 走性/定量 定義 効率性 全タイプ共通 ・1 人あたりの管理費の削 ′ ▲ ‑ . 旦 [ 〔 1 ‑ ( 前年度の管理費÷前年度職員数 ) ÷ ( 前々年度管理 減率 疋里 費÷前々年度職員数) ) ×1 0 0 ] 管理費の予算節約皮 定量 ( ( 1 「管理費実績額÷管理費予算額) ×1 0 0 ) 管理費の予算実績差異分析 ‑ 定性 予算節約度の原因分析結果が業務改善へ結びつけられている か 管理費削減の工夫度 定性 管理費を削減する](https://thumb-ap.123doks.com/thumbv2/123deta/7020815.2293044/18.767.83.708.94.1041/図表運営評価タイプタイプあたり旦前年度前年度管理費管理費.webp)