株式会社大和総研 丸の内オフィス 〒100-6756 東京都千代田区丸の内一丁目 9 番 1 号 グラントウキョウノースタワー このレポートは投資勧誘を意図して提供するものではありません。このレポートの掲載情報は信頼できると考えられる情報源から作成しておりますが、その正確性、完全性を保証する ものではありません。また、記載された意見や予測等は作成時点のものであり今後予告なく変更されることがあります。㈱大和総研の親会社である㈱大和総研ホールディングスと大和 証券㈱は、㈱大和証券グループ本社を親会社とする大和証券グループの会社です。内容に関する一切の権利は㈱大和総研にあります。無断での複製・転載・転送等はご遠慮ください。 2017 年 7 月 7 日 全 18 頁

資金循環統計(2017 年 1-3 月期)

対外証券投資が一部の主体で売り越しに

金融調査部・調査本部1[要約]

日本銀行(以下、日銀)から 2017 年 1-3 月期の資金循環統計(速報)が公表された。 前期(2016 年 10-12 月期)までは株高・円安を背景に、全般に金融資産残高が増加し た主体が多かったが、今期は金利上昇や円高進行等の影響により、多くの主体で減少に 転じた。 家計の金融資産残高は、定期性預金からの資金純流出を主因に減少した。一方で、流動 性預金や株式等、投資信託、国債等への資金純流入が見られた。 預金取扱機関(銀行等)は、これまでと同様に国債の売却を進めているが、その売却代 金が日銀当座預金として積み上がる状況が続いている。また、対外証券投資は、海外の 金利上昇を背景に売り越しとなったとみられる。 生命保険の金融資産残高は、金利上昇による国内債券の時価下落、円高進行による対外 証券投資の評価減を主な要因に減少した。円高による評価減となったものの対外証券投 資は買い越しであり、引き続き対外証券投資に積極的な様子が見られる。 年金の金融資産残高は増加した。公的年金の残高は増加したが、小幅ながらリスク資産 からの資金流出が見られ、ポートフォリオの再構築は一服した可能性もある。企業年金 の残高は減少し、対外証券投資はフローがプラスだったが、円高により残高は減少した。 事業法人(民間非金融法人企業)の金融資産残高は大きく増加した。主因は現金・預金 の増加で、現金・預金残高は過去最高となった。企業の海外展開は引き続き活発であり、 対外直接投資の残高も増えている。資金調達側を見ると、借入や事業債による資金調達 を増やしており、長期化する低金利を背景に、資金調達が積極的に行われたようだ。 海外部門の金融資産残高は、貸出残高や株式等の減少により大幅に減少した。特に、貸 出においては、現先・債券貸借取引の資金流出超が主な要因となっている。国債へは資 金純流入が見られた。 1 執筆者は、金融調査部より土屋貴裕、中里幸聖、町井克至、太田珠美、佐川あぐり、飯嶋カンナ、中田理惠、 森駿介。調査本部より中村文香。目次 1. 主体別動向 ... 3 (1)家計 ... 3 (2)中央銀行(日銀) ... 4 (3)預金取扱機関(銀行等) ... 5 BOX 1 海外金利の上昇を背景に見直しが進む国内銀行のポートフォリオ ... 6 (4)生命保険 ... 7 (5)年金 ... 8 (6)民間非金融法人企業(事業法人) ... 10 (7)海外 ... 11 2. 金融資産別の動向 ... 11 (1)国債・財投債 ... 11 (2)株式 ... 12 BOX 2 投信への資金流入 ... 14 (3)対外証券投資 ... 14 3. 部門別資金過不足 ... 16 おわりに ... 17

1. 主体別動向

(1)家計

残高は減少したが、流動性預金や投資信託、国債等へ資金が純流入

家計の金融資産残高は、1,809.4 兆円(前期比▲5.4 兆円)と減少した(図表 1)。残高が減少 した主な項目は現金・預金(同▲5.6 兆円)だが、おおむね賞与支給という季節要因で説明でき る。季節調整すると、流動性預金は 2010 年以降増加基調である一方、定期性預金は 2015 年以 降減少基調であり、資金純流出は引き続き生じている。 株式等は資金純流入に転じたものの、際立った動きは見られなかった。投資信託は+2.4 兆円 の資金純流入となっている。大和ファンド・コンサルティングのデータによると、2017 年 1-3 月期には国際株式型、国際債券型の投資信託への資金純流入が顕著に見られた。また、投資信 託協会の統計からは、2015 年後半から大幅に低下していた売買回転率が 2016 年末から上昇し続 けていることが確認でき、2016 年末からの世界的な相場変動等により家計が投資信託の売買行 動を変化させた可能性がある。 債券については、国債・財投債が 2008 年 10-12 月期以来の資金純流入となった。個人向け国 債を販売する金融機関に支払われる事務手数料が 2017 年 4 月発行分から減額されたことにより、 2017 年 1-3 月期に「駆け込み」での販売がなされたことが背景にあると考えられる。また、事 業債も資金純流入に転じている。 図表 1 家計の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (注)残高増減は前期比で価格変動を含めた数値(以降の図表において全て同じ)。債券は国債・地方債・政府 関係機関債・金融債・事業債を含む。投資計は債券・投資信託・株式等・対外証券投資の合計。 (出所)日本銀行「資金循環統計」より大和総研作成 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 1,809.4 100.0 現金・預金 932.1 51.5 (▲0.2) 債券 20.9 1.2 (0.1) 株式等 180.8 10.0 (0.1) 投資信託 98.5 5.4 (0.1) 保険・年金・定型保証 521.7 28.8 (0.1) 対外証券投資 23.1 1.3 (▲0.0) その他 32.3 1.8 (▲0.2) (参考)投資計 323.3 17.9 (0.3) -5.4 -5.6 1.0 1.1 2.1 0.4 -0.6 3.6 -5.6 -5.6 1.0 0.5 2.4 0.7 -0.9 2.9 -10 -5 0 5 金融資産残高 現金・預金 債券 株式等 投資信託 保険・年金・定型保証 対外証券投資 (参考)投資計 (兆円) 残高増減 フロー(資金純投入)(2)中央銀行(日銀)

金融資産残高が過去最高を更新し 500 兆円を突破

中央銀行の金融資産残高は、国庫短期証券(前期比▲9.3 兆円)、対外証券投資(同▲0.5 兆 円)などが減少したものの、国債・財投債(同+16.0 兆円)の増加を主因に、全体で同+13.0 兆円の増加となり、511.2 兆円となった(図表 2)。 金融資産残高の 8 割超を占める国債(国債・財投債と国庫短期証券の合計値)は、フローが +6.8 兆円と 2012 年 1-3 月期以来の低さとなり、買入れペースが落ちている。10 年物国債金利 (財務省「国債金利情報」による)の四半期平均値を見ると、「長短金利操作(イールドカーブ・ コントロール、10 年物国債金利をゼロ%程度に操作する誘導目標)」を導入した 2016 年 9 月を 含む期間である 2016 年 7-9 月の▲0.128%から、2017 年 1-3 月は 0.074%まで上昇しており、 今後の対応が注目される2。 なお、2017 年 6 月 20 日時点における日銀の資産構成(日本銀行「営業毎旬報告」による)は、 長期国債 389.0 兆円、国庫短期証券 33.8 兆円、貸付金 45.4 兆円、信託財産指数連動型上場投 資信託(ETF)14.2 兆円、信託財産不動産投資信託(J-REIT)0.4 兆円、総資産 497.5 兆円とな っている。 図表 2 中央銀行の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (注)その他債券は地方債・政府関係機関債・金融債・事業債・居住者発行外債・CP の合計(以降の図表におい て全て同じ)。 (出所)日本銀行「資金循環統計」より大和総研作成 2 2017 年 6 月 16 日の金融政策決定会合では、「概ね現状程度の買入れペース(保有残高の増加額年間約 80 兆円) をめど」とした長期国債の買入れを行う方針が確認された。 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 511.2 100.0 貸出 47.0 9.2 (0.8) 国庫短期証券 40.6 7.9 (▲2.1) 国債・財投債 386.8 75.7 (1.2) その他債券 5.2 1.0 (▲0.1) 株式等 2.5 0.5 (▲0.0) 対外証券投資 3.3 0.6 (▲0.1) その他 25.9 5.1 (0.3) 13.0 5.0 -9.3 16.0 -0.2 -0.1 -0.5 13.1 5.0 -9.3 16.1 -0.2 -0.1 -0.3 -15 -10 -5 0 5 10 15 20 金融資産残高 貸出 国庫短期証券 国債・財投債 その他債券 株式等 対外証券投資 (兆円) 残高増減 フロー(資金純投入)(3)預金取扱機関(銀行等)

対外証券投資は残高減少に転じる

預金取扱機関の金融資産残高は、前期比▲11.8 兆円の 1,912.4 兆円となった(図表 3)。資産 残高の減少には、国債(同▲10.1 兆円)、対外証券投資(同▲7.4 兆円)が主に寄与した。一方、 現金・預金(同+7.1 兆円)、貸出(同+6.8 兆円)は残高増加となっている。 国債(202.3 兆円。国債・財投債(190.0 兆円)および国庫短期証券(12.3 兆円)の合計) の残高減少については、日銀の買入れオペにより、フローで▲7.0 兆円の売り越しとなったこ とに加え、金利上昇に伴う時価下落も影響したものとみられる。なお、国債の売却代金は、日 銀当座預金に積み上がっており(日銀預け金は前期比+10.4 兆円増加で、20 四半期連続増加)、 現金・預金残高は 18 四半期連続で増加している。 貸出残高は 3 四半期連続で増加(前期比+6.8 兆円)した。貸出のフローは+10.4 兆円であ ることから、海外向け貸出のうち外貨建て分において、円高を受けて目減りしたと考えられる。 海外向け貸出については、海外部門の負債を見ると、民間金融機関からの借入残高(81.5 兆円) は減少(同▲3.0 兆円)に転じ(図表 4)、フローでも▲0.1 兆円の減少(借入減少)となった。 対外証券投資は、海外の金利上昇を背景に売り越しとなったとみられる。 図表 3 預金取扱機関の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (注)国債は国債・財投債と国庫短期証券の合計値。 (出所)日本銀行「資金循環統計」より大和総研作成 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 1,912.4 100.0 現金・預金 496.4 26.0 (0.5) 貸出 759.9 39.7 (0.6) 国債 202.3 10.6 (▲0.5) その他債券 118.4 6.2 (0.0) 株式等 34.2 1.8 (▲0.0) 対外証券投資 116.6 6.1 (▲0.3) その他 184.7 9.7 (▲0.3) -11.8 7.1 6.8 -10.1 -0.1 -0.6 -7.4 7.8 7.2 10.4 -7.0 0.1 0.2 -3.5 -20 -10 0 10 20 金融資産残高 現金・預金 貸出 国債 その他債券 株式等 対外証券投資 (兆円) 残高増減 フロー(資金純投入)図表 4 海外部門の民間金融機関からの借入残高推移 (注)国債は国債・財投債と国庫短期証券の合計値。 (出所)日本銀行「資金循環統計」より大和総研作成

BOX 1

海外金利の上昇を背景に見直しが進む国内銀行のポートフォリオ

預金取扱機関は 8 四半期連続で国債・財投債を売り越し、国債・財投債の発行残高に占める 保有シェアは前期比▲1.7%pt 低下し、現行統計(2005 年 4-6 月期以降)で初めて 2 割を下回っ た。預金取扱機関の国債・財投債の保有残高のピークである 2013 年 1-3 月期と 2017 年 1-3 月 期を比較すると、預金取扱機関のうち、国内銀行よりも中小企業金融機関等の方が国債・財投 債の保有をより多く減らしている。中小企業金融機関等に含まれるゆうちょ銀行は、2015 年 4 月の中長期計画において、対外証券投資を積み増す方針を示していた。 足下の対外証券投資動向では、国内銀行が 2 四半期連続で売り越している一方で、中小企業 金融機関等は 3 四半期連続で買い越していて方向性が異なるが、2017 年 1-3 月期の国内銀行と 中小企業金融機関等の対外証券投資は、いずれも評価損が計上されている。FRB をはじめ、海外 の中央銀行では利上げが模索されており、海外債券投資は金利上昇の逆風が吹いていると言え る。日銀のマイナス金利政策を背景に、邦銀は積極的な対外証券投資を行ってきたが、金融庁 は地銀等のリスクテイクが適切かどうか懸念を示している。銀行等において貸出は増えている が、これまで進めてきた対外証券投資を増やしにくい環境の下、ポートフォリオの見直しが求 められている。 0 10 20 30 40 50 60 70 80 90 2005/03 2007/03 2009/03 2011/03 2013/03 2015/03 2017/03 (兆円) (年/月末)(4)生命保険

金利上昇、円高進行で金融資産残高は減少、対外証券投資は買い越しが続く

生命保険の金融資産残高は、前期比▲1.6 兆円の 374.1 兆円となった(図表 5)。国債(同▲ 1.4 兆円)、対外証券投資(同▲1.3 兆円)、その他債券(同▲0.9 兆円)、株式等(同▲0.2 兆円) が減少し、現金・預金(同+0.7 兆円)、貸出(同+0.4 兆円)が増加している。フローで見る と、国債は▲0.1 兆円、その他債券は▲0.5 兆円の売り越し、対外証券投資は+0.5 兆円の買い 越しであり、金利上昇による債券の時価下落や円高の影響が金融資産残高合計の減少に効いて いることがうかがえる。 対外証券投資のフローは 2015 年 1-3 月期以降 9 四半期連続でプラスである。今期は円高によ る影響等で残高は減少したが、引き続き対外証券投資に積極的な様子が見られる。金利は上昇 したものの、依然として低水準にあることから、インカムゲインを期待しづらい状況が続いて いると言える。対外証券投資は、為替リスクまたはそのヘッジコストなどを伴うものの、国内 債券に比べて相対的に高い運用利回りを期待できることから、買い越しの動きが今後も続く可 能性が考えられる。 図表 5 生命保険の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (注)国債は国債・財投債と国庫短期証券の合計値。 (出所)日本銀行「資金循環統計」より大和総研作成 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 374.1 100.0 現金・預金 6.6 1.8 (0.2) 貸出 39.4 10.5 (0.1) 国債 160.6 42.9 (▲0.2) その他債券 41.4 11.1 (▲0.2) 株式等 19.7 5.3 (▲0.0) 対外証券投資 74.4 19.9 (▲0.3) その他 32.0 8.6 (0.3) -1.6 0.7 0.4 -1.4 -0.9 -0.2 -1.3 0.6 0.7 0.4 -0.1 -0.5 -0.2 0.5 -2.0 0.0 2.0 金融資産残高 現金・預金 貸出 国債 その他債券 株式等 対外証券投資 (兆円) 残高増減 フロー(資金純投入)(5)年金

年金については、公的年金と企業年金の主体別の動向から、全体の動きを確認する。①公的年金

金融資産残高は増加したものの、リスク資産からは小幅に資金流出

公的年金の金融資産残高は 212.7 兆円(前期比+1.3 兆円)の増加となった(図表 6)。財政 融資資金預託金(同+3.4 兆円)、株式等(同+0.3 兆円)などが増加し、その他(同▲2.3 兆円)、 対外証券投資(同▲0.1 兆円)などが減少している。フローで見ると、全体では+1.1 兆円とな った。財政融資資金預託金(+3.4 兆円)や、国債(+0.3 兆円)などがプラスとなり、その他 (▲2.3 兆円)、株式等(▲0.3 兆円)、対外証券投資(▲0.1 兆円)などがマイナスとなっている。 対外証券投資のフローについては 2014 年 4-6 月期以降、11 四半期連続でプラスだったが、今 期はマイナスに転じた。株式等のフローもマイナスである。一方、国債・財投債のフローは 2013 年 7-9 月期以降、14 四半期連続でマイナスだったが、今期はプラスに転じている。年金積立金 を運用する GPIF(Government Pension Investment Fund:年金積立金管理運用独立行政法人) の運用資産構成割合(2016 年 12 月末時点)を見ると、短期資産を除く各資産クラスの構成割合 は基本ポートフォリオとして定めた構成割合の±1%以内にそれぞれ収まっている。国内債券を 売却し株式等や対外証券投資などのリスク性資産を買い増す動きは、一服した可能性もある。 図表 6 公的年金の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (出所)日本銀行「資金循環統計」より大和総研作成 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 212.7 100.0 現金・預金 10.4 4.9 (▲0.0) 財政融資資金預託金 12.3 5.8 (1.6) 貸出 3.0 1.4 (▲0.0) 国債・財投債 49.0 23.0 (▲0.1) その他債券 21.9 10.3 (▲0.1) 株式等 44.6 21.0 (0.0) 投資信託 0.0 0.0 (0.0) 対外証券投資 61.7 29.0 (▲0.2) その他 9.8 4.6 (▲1.1) 1.3 0.0 3.4 -0.0 0.0 -0.0 0.3 0.0 -0.1 1.1 0.0 3.4 -0.0 0.3 0.0 -0.3 0.0 -0.1 -2 0 2 4 金融資産残高 現金・預金 財政融資資金預託金 貸出 国債・財投債 その他債券 株式等 投資信託 対外証券投資 (兆円) 残高増減 フロー(資金純投入)②企業年金

金融資産残高は減少、対外証券投資のフローはプラスだが円高により残高は減少

企業年金は公的年金を補完する私的年金の一つであり、確定給付型年金(厚生年金基金、確 定給付企業年金)と確定拠出型年金(企業型)から構成される。 企業年金の金融資産残高は、前期比▲0.4 兆円の 135.4 兆円となった(図表 7)。国債・財投 債(同▲0.6 兆円)、投資信託(同▲0.3 兆円)、対外証券投資(同▲0.2 兆円)などが減少し、 貸出(同+0.3 兆円)、現金・預金(同+0.2 兆円)が増加している。その他の項目に含まれる、 対年金責任者債権(いわゆる確定給付型年金の積立不足)の規模は、33.5 兆円(同+0.2 兆円) となった。 フローでは、若干のプラスとなった。貸出(+0.3 兆円)、現金・預金(+0.2 兆円)などが プラスで、国債・財投債(▲0.4 兆円)、株式等(▲0.1 兆円)などがマイナスとなった。 確定拠出型年金(企業型)の金融資産残高は 2016 年 7-9 月期に 10 兆円を突破した。また、 信託協会「企業年金(確定給付型)の受託概況」によると、確定給付型年金のうち、確定給付 企業年金の資産残高も 59.4 兆円(2017 年 3 月末)と前年度末(57.9 兆円)から増加した。こ れらは、厚生年金基金の解散または代行返上が進み、確定拠出型年金(企業型)と確定給付企 業年金への移行が増えたことも影響しているとみられる。しかし、企業年金全体の加入者数は 減少しており、今後の 2 制度の普及状況が注目される。 図表 7 企業年金の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図: 残高) (出所)日本銀行「資金循環統計」より大和総研作成 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 135.4 100.0 現金・預金 8.6 6.3 (0.2) 貸出 3.8 2.8 (0.2) 国債・財投債 24.7 18.3 (▲0.4) その他債券 2.3 1.7 (▲0.0) 株式等 9.9 7.3 (▲0.0) 投資信託 11.3 8.4 (▲0.2) 対外証券投資 28.2 20.8 (▲0.1) その他 46.5 34.4 (0.3) -0.4 0.2 0.3 -0.6 -0.0 -0.1 -0.3 -0.2 0.0 0.2 0.3 -0.4 -0.0 -0.1 0.0 0.1 -1 0 1 金融資産残高 現金・預金 貸出 国債・財投債 その他債券 株式等 投資信託 対外証券投資 (兆円) 残高増減 フロー(資金純投入)(6)民間非金融法人企業(事業法人)

現金・預金の保有残高が過去最高に

民間非金融法人企業の金融資産残高は 1,153.1 兆円(前期比+17.8 兆円)と大きく増加した (図表 8)。現金・預金(同+10.6 兆円)の増加が主因だが、企業間・貿易信用(同+4.8 兆円)、 貸出(同+3.4 兆円)、対外直接投資(同+2.2 兆円)なども増加している。現金・預金の残高 は 255.0 兆円と 1997 年 12 月末以降で過去最高となった。対外証券投資(同▲1.9 兆円)は減 少しているが、これは円高等によるもので、フローで見れば+0.8 兆円の取得超である。 図表 8 民間非金融法人企業の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図: 残高) (出所)日本銀行「資金循環統計」より大和総研作成 対外直接投資のフロー(+5.2 兆円)は、1998 年 1-3 月期以降で 2 番目に高い水準である。 財務省「対外・対内直接投資」からは、米国およびオランダ向けの対外直接投資が増えている 様子がうかがわれる。また、メキシコ向け対外直接投資は 2011 年第 1 四半期以降初めてネット (実行額-回収額)でマイナスに転じた3。米国のトランプ大統領は、企業が米国からメキシコへ 事業移転することに対して批判的な立場を明確にしており、これが日本企業の対外直接投資に も影響した可能性がある。 金融負債(資金調達)を見ると、フローで借入が+5.9 兆円(うち民間金融機関からの借入が 1.3 兆円、公的金融機関からの借入が 1.4 兆円、非金融部門からの借入が 3.1 兆円)、事業債が +1.1 兆円であった。日銀の金融政策により負債の調達コストが低水準で推移し続けており、資 金調達が活発に行われた。資金運用と資金調達の差(資金過不足)は+10.8 兆円の資金余剰で あった。 3 2013 年までは国際収支マニュアル第 5 版、2014 年以降は国際収支マニュアル第 6 版に準拠して作成された数 値に基づく。 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 1,153.1 100.0 現金・預金 255.0 22.1 (0.6) 貸出 57.5 5.0 (0.2) 株式等 348.6 30.2 (▲0.5) 対外証券投資 38.1 3.3 (▲0.2) 対外直接投資 117.6 10.2 (0.0) 企業間・貿易信用 222.8 19.3 (0.1) その他 113.4 9.8 (▲0.3) 17.8 10.6 3.4 0.2 -1.9 2.2 4.8 18.4 10.6 1.2 -0.1 0.8 5.2 0.7 -5 0 5 10 15 20 25 金融資産残高 現金・預金 貸出 株式等 対外証券投資 対外直接投資 企業間・貿易信用 (兆円) 残高増減 フロー(資金純投入)(7)海外

現先・債券貸借取引が大幅な流出超

海外部門の金融資産残高は、624.3 兆円(前期比▲14.1 兆円)に減少した(図表 9)。主な要 因は貸出(同▲12.3 兆円)や、株式等(同▲3.0 兆円)が減少したことである。貸出における 残高減少は現先・債券貸借取引の資金流出超(同▲11.0 兆円)が主な要因となっている。米国 の利上げ等を背景にレポレートが上昇したことが影響した可能性がある。国債は残高が 116.4 兆円(同+1.5 兆円)、フローが+1.9 兆円とともにプラスとなった。国債のフローにおけるプ ラスの内訳は、国庫短期証券が+0.9 兆円、国債・財投債が+0.9 兆円となっている。 図表 9 海外部門の金融資産の状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (注)国債は国債・財投債と国庫短期証券の合計値。 (出所)日本銀行「資金循環統計」より大和総研作成2. 金融資産別の動向

(1)国債・財投債

中央銀行は引き続き大幅な買い増し、預金取扱機関の保有シェアは保険を下回る

国債・財投債の残高は 967.6 兆円(前期比+1.8 兆円)で、増加に転じた(図表 10)。フロー では+7.5 兆円と 2009 年 7-9 月期以降 31 四半期連続でプラスが続いている。 主体別保有残高を見ると、中央銀行(前期比+16.0 兆円)が引き続き残高を大きく増やし、 預金取扱機関(同▲16.5 兆円)が大きく減少させているが、その他金融機関(同+3.5 兆円)、 保険(同▲1.9 兆円)以外は±1 兆円以下の小幅な動きとなっている。 フローでも中央銀行が引き続き+16.1 兆円と大きなプラスで、預金取扱機関は▲13.3 兆円と 大きく売り越している。一連の金融緩和以降、中央銀行が大規模な国債買入れを継続し、預金 取扱機関が主要な売り手となる状況が今期も続いている。 項目 残高 (兆円) 構成比 (%) 前期差 (%pt) 金融資産残高 624.3 100.0 現金・預金 9.0 1.4 (▲0.0) 貸出 168.8 27.0 (▲1.3) 国債 116.4 18.6 (0.7) その他債券 27.8 4.5 (0.1) 株式等 200.2 32.1 (0.2) 投資信託 2.8 0.5 (▲0.0) その他 99.3 15.9 (0.4) -14.1 -0.4 -12.3 1.5 0.2 -3.0 -0.1 0.0 -3.1 -0.2 -9.4 1.9 0.4 -1.3 0.0 5.6 -20 -10 0 10 金融資産残高 現金・預金 貸出 国債 その他債券 株式等 投資信託 その他 (兆円) 残高増減 フロー(資金純投入)中央銀行の保有残高は 2010 年 3 月末から 29 四半期連続で増加している。またフローでは、 2013 年 4-6 月期以降 16 四半期連続で 10 兆円を超える水準(12~22 兆円の範囲)でのプラスが 続いている。量的・質的金融緩和を導入する前(2013 年 3 月末)の中央銀行の保有シェアは 11.5% であったが、2017 年 3 月末では 40.0%に達し、この間に預金取扱機関を抜いてシェアトップと なった。一方、預金取扱機関は 2013 年 3 月末の 38.7%から 2017 年 3 月末の 19.6%へと保有シ ェアを大幅に低下させており、2017 年 3 月末に 21.0%である保険を下回った。 図表 10 国債・財投債の主体別保有状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (注)年金計は、年金基金と公的年金を含む。その他金融機関の数値は金融機関合計から中央銀行・預金取扱 機関・保険・年金基金を減じたもの。 (出所)日本銀行「資金循環統計」より大和総研作成

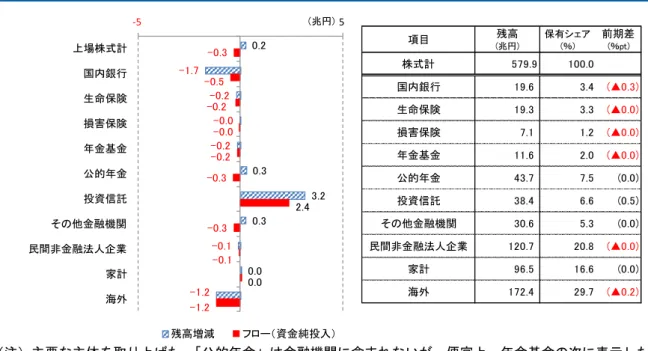

(2)株式

家計金融資産が投信経由で流入 株式(ここでは上場株式に限定し、出資金は含まず)の残高は、前期比+0.2 兆円の 579.9 兆 円となった(図表 11)。主体別に見ると、投資信託(同+3.2 兆円)や公的年金(同+0.3 兆円)、 その他金融機関(同+0.3 兆円)の残高が増加する一方で、国内銀行(同▲1.7 兆円)、海外(同 ▲1.2 兆円)は残高が減少した。 主体別のフローを見ると、1-3 月期の株式の主な売り手は海外(▲1.2 兆円)と国内銀行(▲0.5 兆円)であり、主な買い手は、投資信託(+2.4 兆円)であった。投資信託の主な買い手は、家 計(+2.4 兆円)や中央銀行(+1.8 兆円)であることから、これらの資金が投資信託を通じて 株式市場に流入したものとみられる。 項目 残高 (兆円) 保有シェア (%) 前期差 (%pt) 国債・財投債計 967.6 100.0 中央銀行 386.8 40.0 (1.6) 預金取扱機関 190.0 19.6 (▲1.7) 保険 203.2 21.0 (▲0.2) 年金計 79.8 8.2 (▲0.1) その他金融機関 23.3 2.4 (0.4) 非金融法人企業 9.3 1.0 (▲0.0) 一般政府(除く公的年金) 3.8 0.4 (0.0) 家計 12.5 1.3 (0.1) 海外 56.6 5.8 (0.1) その他 2.4 0.2 (0.0) 1.8 16.0 -16.5 -1.9 -0.5 3.5 -0.3 0.0 0.9 0.6 7.5 16.1 -13.3 -0.3 0.0 3.4 -0.2 0.0 0.9 0.9 -20 -10 0 10 20 国債・財投債計 中央銀行 預金取扱機関 保険 年金計 その他金融機関 非金融法人企業 一般政府(除く公的年金) 家計 海外 (兆円) 残高増減 フロー(資金純投入)図表 11 株式(上場)の主体別保有状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (注)主要な主体を取り上げた。「公的年金」は金融機関に含まれないが、便宜上、年金基金の次に表示した。 なお、文中の「年金計」は、年金基金および公的年金の合計。 (出所)日本銀行「資金循環統計」より大和総研作成 図表 12 株式(上場)の主体別保有シェア推移 (注)年金計は、年金基金と公的年金の合計。 (出所)日本銀行「資金循環統計」より大和総研作成 主体別の保有シェアは、海外(29.7%)、民間非金融法人企業(20.8%)、家計(16.6%)の 順に高く、この 3 主体で、全体の約 7 割を保有している(図表 12)。保有シェアの変動を見ると、 投資信託が前期比 0.5%pt 上昇する一方、国内銀行が 0.3%pt、海外が 0.2%pt 低下した。 株式市場の投資部門別売買状況(二市場一・二部等[出所:東京証券取引所])によれば、次の 2017 年 4-6 月期は海外投資家が買い越しに、家計は売り越しに転じる可能性がある。2017 年 4 項目 (兆円)残高 保有シェア(%) 前期差(%pt) 株式計 579.9 100.0 国内銀行 19.6 3.4 (▲0.3) 生命保険 19.3 3.3 (▲0.0) 損害保険 7.1 1.2 (▲0.0) 年金基金 11.6 2.0 (▲0.0) 公的年金 43.7 7.5 (0.0) 投資信託 38.4 6.6 (0.5) その他金融機関 30.6 5.3 (0.0) 民間非金融法人企業 120.7 20.8 (▲0.0) 家計 96.5 16.6 (0.0) 海外 172.4 29.7 (▲0.2) 0.2 -1.7 -0.2 -0.0 -0.2 0.3 3.2 0.3 -0.1 0.0 -1.2 -0.3 -0.5 -0.2 -0.0 -0.2 -0.3 2.4 -0.3 -0.1 0.0 -1.2 -5 5 上場株式計 国内銀行 生命保険 損害保険 年金基金 公的年金 投資信託 その他金融機関 民間非金融法人企業 家計 海外 (兆円) 残高増減 フロー(資金純投入) 0 5 10 15 20 25 30 35 2005/3 2007/3 2009/3 2011/3 2013/3 2015/3 2017/3 (%) (年/月末) 海外 民間非金融 法人企業 家計 年金計 生保・損保 国内銀行 投資信託 その他

月から 6 月第 2 週までの間に、海外投資家は 1.7 兆円の買い越し、個人投資家は▲1.6 兆円の売 り越しとなっているためである。

BOX 2

投信への資金流入

投資信託への資金流入傾向が続き、2017 年 1-3 月期も主に家計から投信に資金が流入して、 資金の多くは国内株式へ向かった。 近年、人気化した高頻度で分配が行われるファンドには、元本を取り崩して支払われる分配 金が含まれることに金融庁が懸念を示してきた。だが、ETF を除く公募株式投信の純資産のうち、 一時期 7 割を超えていた毎月決算型ファンドの構成比は、足下にかけて 5 割近くまで低下した。 代わってバランス型(内外の資産複合型)ファンドの比率が徐々に上昇している。2014 年に始 まった NISA(少額投資非課税制度)は非課税で複利効果を得るなどのメリットを享受できるも のであるため、毎月分配型のファンドが不向きであることも人気を落としている背景にあるか もしれない。 家計等で流動性預金が積み上がり、投資に向けた待機資金は潤沢だとみられる。NISA に加え て 2017 年から iDeCo(個人型確定拠出年金)の加入対象が拡大し、投信に資金が流入しやすい 条件が増えたことから、制度貯蓄を利用した健全な資産形成が進むことが期待されよう。(3)対外証券投資

欧州中長期債が大幅な処分超

対外証券投資残高は 558.5 兆円(前期比▲17.1 兆円)となった(図表 13)。フローで見ると 0% 10% 20% 30% 40% 50% 60% 70% 80% 10 11 12 13 14 15 16 17 (年) (注)バランス型は資産複合型の合計。 (出所)投信協会より大和総研作成 運用タイプ別株式投信 ETFを除く公募株式投信に占める構成比 毎月決算型 バランス型 インデックス型▲1.9 兆円の処分超にとどまっており、株価の下落、金利の上昇、円高の進行等が残高減少に大 きく寄与したと考えられる。主体別に見ると預金取扱機関の残高が最も大きく減少しており(同 ▲7.4 兆円)、次いで一般政府(同▲3.8 兆円)となっている。 各主体がどのような資産に投資をしたかは、国際収支統計(対外証券投資)の資産別(株式・ 投資ファンド持分、中長期債、短期債)の資金フローから確認できる4。2017 年 1-3 月期におい ては、預金取扱機関は中長期債を 4.1 兆円減らした(図表 14・左図)一方で、株式・投資ファ ンド持分を 0.7 兆円増やした(図表 14・右図)。生命保険は中長期債を 0.1 兆円減らし、株式・ 投資ファンド持分を 0.6 兆円増やしている。国際収支統計からは年金の動向を直接知ることは 図表 13 対外証券投資の主体別保有状況(2017 年 1-3 月期)(左図:フロー等、右図:残高) (出所)日本銀行「資金循環統計」より大和総研作成 図表 14 対外証券投資の主体別月次フロー(左図:中長期債、右図:株式・投資ファンド持分) (出所)財務省「国際収支統計」より大和総研作成 4 資金循環統計と国際収支統計の数値は、集計方法の違いなどから完全に一致するものではない。 項目 残高 (兆円) 保有シェア (%) 前期差 (%pt) 対外証券投資計 558.5 100.0 預金取扱機関 116.6 20.9 (▲0.7) 保険 83.3 14.9 (0.2) 年金基金 32.4 5.8 (0.1) 証券投資信託 83.7 15.0 (0.2) その他金融 5.9 1.0 (▲0.0) 非金融法人企業 38.3 6.9 (▲0.1) 一般政府 175.3 31.4 (0.3) 家計 23.1 4.1 (0.0) -17.1 -7.4 -1.4 -0.3 -1.5 -0.3 -1.9 -3.8 -0.6 -1.9 -3.5 0.6 0.0 -0.4 -0.1 0.8 0.1 -0.9 -20 -15 -10 -5 0 5 対外証券投資計 預金取扱機関 保険 年金基金 証券投資信託 その他金融 非金融法人企業 一般政府 家計 (兆円) 残高増減 フロー(資金純投入) -6 -3 0 3 6 2014/01 2015/01 2016/01 2017/01 投資信託 生命保険 信託銀行(信託勘定) 預金取扱機関 (兆円) (年/月) -2 -1 0 1 2 3 2014/01 2015/01 2016/01 2017/01 投資信託 生命保険 信託銀行(信託勘定) 預金取扱機関 (兆円) (年/月)

できないが、信託銀行の信託勘定(年金等から受託した資産の取引)では、中長期債への投資 が 0.7 兆円増え、株式・投資ファンド持分への投資が 0.7 兆円減少している5。 また、地域別に中長期債への投資状況を見ると 2017 年 1-3 月期に欧州(▲2.4 兆円)は大幅 な処分超となり、北米(▲0.9 兆円)は 2 四半期連続の処分超となった。欧州ソブリン債への投 資を国別に見るとフランス国債(▲2.6 兆円)が大幅な処分超となっており、仏大統領選等の政 治リスクへの警戒を要因とした金利上昇が影響した可能性が指摘できる。

3. 部門別資金過不足

2016 年度の各主体の資金過不足は、家計の余剰幅が拡大した(図表 15)。家計の消費の伸び が所得の伸びを下回り、現預金の積み増しが続いている。また、法人企業部門(非金融法人企 業)も家計を上回る資金余剰となり、両者が政府部門と海外部門の資金不足を補う格好は変わ らない。ただし、2016 年度の法人企業部門の余剰幅は縮小している。民間企業における借入の 増加と対外直接投資の増加等による、前向きな企業活動の活発化が背景だとみられる。 2017 年 1-3 月期(季節調整値)に、政府部門の資金不足幅が拡大した。熊本地震の復旧・復 興が含まれる補正予算が本格的に執行されている可能性があり、資金不足幅の縮小傾向は一服 している。 図表 15 部門別資金過不足 5 いずれもネットの数値。 法人企業部門 家計部門 政府部門 海外部門 -60 -40 -20 0 20 40 60 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 資 金 余 剰 ← → 資 金 不 足 (注)法人企業部門は非金融法人企業。一部の部門は掲載していない。 (出所)日本銀行、内閣府より大和総研作成 (年度) (兆円)おわりに

2017 年 1-3 月期の金融市場では、対ドル、対ユーロで円高が進み、株価と長期金利もボック ス圏ながら、価格は下落(金利は上昇)した。米国でトランプ大統領が就任し、選挙期間中に 掲げた政策の実現可能性が問われ始めた時期である。 この間、ペースを鈍化させつつも日銀の大規模な国債買入れで、日銀の国債保有シェアが上 昇し続けている。銀行などを含む預金取扱機関では国債の保有が減少した。一方で、企業部門 において借入などで資金調達を増やし、対外直接投資を活発化させるなど、前向きな動きが強 まっている。また、家計の資金が投信に流入するなど、リスクに対して積極的な姿勢が表れて いる。流動性預金への資金流入が続いていることは、リスク回避ではなく、単に待機資金化し ていると考えられる。もっとも、相対的に高い利回りを期待して買い越しが続いてきた対外証 券投資について、一部の主体では売り越された。リスク管理の必要性が高まっていると言えよ う。 2017 年 4-6 月期は、3 月末対比で対ドルレートは横ばい圏のレンジ推移ながら、対ユーロで は円安が進み、株価は期中後半に上昇した。テロ事件や地政学リスクの台頭、海外の政治情勢 の影響で期中の前半にリスク回避性向が強まったとみられるが、期末にかけて保有資産の評価 額は上昇しているとみられる。次回の資金循環統計の公表は 9 月 20 日が予定されており、こう した資産価格変動の動きを踏まえた動向を確認したい。<参考図表> 主体別金融資産残高 (注)2008SNA ベース。国債は国債・財投債と国庫短期証券の合計。その他は主体ごとに、金融資産残高の合計 から各記載項目の残高を減じた値となっている。 (出所)日本銀行「資金循環統計」より大和総研作成 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 2005/03 2007/09 2010/03 2012/09 2015/03 その他 対外証券投資 株式等 投資信託 その他債券 国債 貸出 現金・預金 ① 家計 (兆円) (年/月) 0 100 200 300 400 500 600 2005/09 2008/03 2010/09 2013/03 2015/09 その他 対外証券投資 その他債券 国債 貸出 (兆円) (年/月) ②中央銀行 0 500 1,000 1,500 2,000 2,500 2005/03 2007/09 2010/03 2012/09 2015/03 その他 対外証券投資 株式等 その他債券 国債 貸出 現金・預金 ③ 預金取扱機関 (年/月) (兆円) 0 50 100 150 200 250 300 350 400 450 2005/03 2007/09 2010/03 2012/09 2015/03 その他 対外証券投資 株式等 その他債券 国債 貸出 現金・預金 ④ 生命保険 (年/月) (兆円) 0 50 100 150 200 250 300 350 400 2005/03 2007/09 2010/03 2012/09 2015/03 その他 対外証券投資 投資信託 株式等 その他債券 国債 貸出 財政融資資金 預託金 現金・預金 (兆円) (年/月) ⑤ 年金計 0 200 400 600 800 1,000 1,200 1,400 2005/03 2007/09 2010/03 2012/09 2015/03 その他 企業間・貿易信用 対外直接投資 対外証券投資 株式等 その他債券 国債 貸出 現金・預金 ⑥民間非金融法人企業 (年/月) (兆円) 0 100 200 300 400 500 600 700 2005/03 2007/09 2010/03 2012/09 2015/03 その他 株式等 投資信託 その他債券 国債 貸出 現金・預金 (兆円) ⑦ 海外 (年/月)