後入先出法の系譜

45

0

0

全文

(2) 第52巻. 1.は. 第2号. じ. め. に. 後 入 先 出法 と い う用 語 を 創 造 し,会 計 方 法 の 一 つ と して 最 初 に提 唱 した の は ア メ リカ 石 油 協 会(API:AmericanPetroleumInstitute)で. あ る。1934年 の こ とで あ った(1)。売 上. 原 価 に最 近 の 仕 入 原 価 を 付 す 考 え方 は,そ れ 以 前 に も会 計 慣 行 と して ドイ ツ に もあ りア メ リカ に もあ った が,必 ず し も規 則 性 の あ る もの で は な か った の で あ る。 あ る時 に は 最 近 の 仕 入 原 価 を 払 出 原 価 と して も,い つ か は期 首 に 近 い 仕 入 原 価 や 平 均 原 価 を付 した り して定 ま らな か った の で あ る。 これ に 対 し,ア メ リカ 石 油 協 会 は 計 算 例 を 示 しなが ら,後 入 先 出 法 の手 続 を 明 らか に した。 そ れ は規 則 性 を と もな った もの で あ り,必 ず 最 近 の 仕 入 原 価 が 払 出原 価 に な った の で あ る。 ア メ リカ 石 油 協 会 が 提 唱 した 後 入 先 出法 は あ くま で も払 出原 価 に主 眼 を お い て い た 。 し か し,同 じ頃,非 鉄 金 属 工 業 で は 棚 卸 高 に焦 点 を 置 く後 入 先 出法 を 主 張 して い た の で あ る。 非 鉄 金 属 工 業 で は 払 出 原 価 は ま っ た く問 題 に な らな か っ た し,一 ・ 瞥 す ら しな か った 。 そ れ ば か りか 後 入 先 出 法 とい え ば 棚 卸 高 に た い して 期 首 に 近 い仕 入 原 価 を 付 す こ と と して理 解 して い た の で あ る。 一 方,そ. の 当 時,小. 売 業 で も新 た な 棚 卸 資 産 評 価 方 法 を 模 索 しつ つ. あ っ た。 小 売 業 は 価 格 変 動 が 大 き い と棚 卸 高 に作 用 し,会 計 利 益 に 影 響 す るか らで あ る。 価 格 変 動 が もた らす 会 計 利 益 へ の影 響 を 最 小 にす る た め の 会 計 方 法 が 必 要 で あ っ た 。 しか し,多 品種 の商 品 を 扱 う小 売 業 で は 数 量 中 心 の 後 入 先 出 法 を そ の ま ま適 用 す るわ け に は い か な い 。 そ こ で,小 売 業 に あ て は ま る よ うな 後 入 先 出 法 が 求 め られ た の で あ る。 こ う して,後 入 先 出 法 の 系 譜 は 三 つ あ る。 本 稿 は石 油 工 業,非 鉄 金 属 工 業,鉄 鋼 業 ,綿 紡 績 業,皮 革 工 業,小 売 業 の会 計 慣 行 を 精 査 しつ つ,後 入 先 出 法 の 特 質 を 明 らか に した い。 この う ち小 売 業 を の ぞ くい ず れ の 業 種 に も,リ ス ク ヘ ッ ジの 方 法 と して 基 礎 有 高 法 が あ っ た の で あ る。. II.継. 2.1.石. 続 記. 録 法. と. し て の 後 入 先 出 法. 油 パ イ プ ラ イ ン網. 1859年8月,ド. レ イ ク(Drake,E.L.)が. (1)AmericanPetroleumInstitute(1935).正 (1936)で. ア メ リ カ 合 衆 国 ペ ン シ ル バ ニ ア 州,オ. イ ル ク. 式 な 文 書 と し て はAmericanPetroleumInstitute. あ る 。 後 入 先 出 法 が 誕 生 し た の と 同 じ1934年. 唱 した。 -148(410)一. に,ル. ー ズ ベ ル トが ニ ュ ー デ ィ ー ル を 提.

(3) 後入 先 出法 の系譜(毛 利) リー ル で,石 油 を 掘 り出す こ と に成 功 した 。 石 油 は1850年 代 ま で は薬,あ. る い は照 明 の た. め の 燈 火 と して使 用 した に す ぎ な か っ た が,油 井 が 発 見 さ れ 井 戸 か ら石 油 を と る よ う に な る と,そ れ ま で の 石 炭 に代 わ り燈 火 と して 製 造 す る よ う に な っ た。 1865年 に シ ッケ ル が パ イ プ ラ イ ン網 を 敷 く こ とを 考 案 した 。 時 を 同 じ く して ガ ソ リ ンエ ン ジ ンや デ ィ ー ゼ ル エ ン ジ ンの発 明 が あ った 。 ガ ソ リ ンの 需 要 が 石 油 の 生 産 を一 気 に 高 め る こ と と な った の で あ る。 と くに,そ の 契 機 とな った の は 第 一 次 世 界 大 戦 で あ っ た。 パ イ プ ライ ン は液 体 で あ る商 品 を 大 量 に,連 続 的 に 運 ぶ こ とを 可 能 に した。 石 油 輸 送 は石 油 工 業 に と り,事 業 開 始 の 当 初 か ら大 き な 問 題 で あ っ た。 当 初 は 原 油 は 馬 車 で 運 ば れ て い た の で あ る。 そ の 後,鉄 道 や 船 に代 わ って い った 。 こ の た め鉄 道 に と って,石 油 工 業 は大 き な 収 入 源 で あ っ た。 鉄 道 は石 油 か ら,輸 送 収 入 の ほ ぼ10%を. 得 て い た の で あ る。 しか し,パ. イ プ ラ イ ンが 建 設 さ れ る と,低 コ ス トで 石 油 の輸 送 が で き る よ うに な り,早. く しか もそ れ. を知 られ な い よ う に して 移 送 す る こ とが で き た の で あ る。 各 州 の 間 のパ イ プ ラ イ ンは1879 年 の は じめ に 可 能 に な っ た。 ペ ン シ ル バ ニ ア州 か ら ア トラ ンテ ィ ッ ク ま で 完 成 した 。1904 年 に は,石 油 が 中 部 に豊 富 な 石 油 資 源 が 開始 され る とパ イ プ ラ イ ン はオ ク ラ ホ マ や カ ンザ ス に ま で 延 び た 。 テ キ サ ス で 大 規 模 な生 産 が は じま る と,パ イ プ ラ イ ン網 が で き た 。. 図II-11930年. 代 の 石 油 パ イ プ ラ イ ン網. 出 処:UnitedStatesHouseofRepresentatives,CommitteeonlnterstateandForeignCommerce. 1933.Reportonpipelines.Part1.HouseReportNo.2192.. 149(411)一.

(4) 第52巻. 第2号. 石 油 が液 体 で あ る こ と はパ イ プ ラ イ ン に よ って 大 量 の 輸 送 を 可 能 に した の で あ る。 しか し,石 油 輸 送 の 安 全 性 や 安 定 性 は生 産 が 持 続 的 に行 わ れ る こ と に よ る。 石 油 パ イ プ ラ イ ン は 実 線 で 示 し て い る。 テ キ サ ス か ら オ ク ラ ホ マ を と お り,ニ ュ ー ジ ャ ー ジ ー州 へ と石 油 パ イ プ ラ イ ンが 伸 び て い る の が わ か る。. 22.石. 油 パ イ プ ラ イ ン と棚 卸 高 の 数 量. 先 ず,石 油 パ イ プ ラ イ ン と棚 卸 高 の 数 量 の 関 係 につ い て み て み よ う。 この こ と は,テ キ サ ス か ら ニ ュ ー ヨ ー ク に拡 張 す る石 油 の パ イ プ ラ イ ンの 例 に み る こ と が で き る。 ニ ュ ー ヨー クで パ イ プ ラ イ ンか ら石 油 を 抜 くた め に,石 油 は 全 体 の ラ イ ンを 通 じて ラ ンニ ン グ を 維 持 しな くて は な らな い。 換 言 す れ ば,常 時,石 油 パ イ プ ラ イ ン に は 石 油 の 棚 卸 高 が な く て は な らな い 。 石 油 を 貯 蔵 す る タ ン ク は一 定 量 を 固 定 的 に 貯 蔵 して お り,こ れ を 払 い 出 す こ と は 禁 止 さ れ て い た 。 同 時 に,パ. イ プ ラ イ ン も常 に 一 定 量 を 充 た して お か な けれ ば な ら. な い。 固 定 的 な有 高 を 払 い 出 そ う とす る と き に は 水 を 入 れ な くて は な らな い。 石 油 パ イ プ ラ イ ン の棚 卸 高 は常 に 一 定 量 で あ る こ とが わ か るで あ ろ う。. 2.3.石. 油 パ イ プ ラ イ ン と棚 卸 高 の 評 価. 問題 は 石 油 パ イ プ ラ イ ンの棚 卸 高 の 評 価 で あ る。 石 油 パ イ プ ラ イ ンの 中 を 流 れ る 石 油 は い つ も変 わ らな い量 で あ る。 そ れ 故 に,石 油 工 業 界 で は こ の基 準 量 に対 して は で き る だ け 低 い 価 額 を 付 した い と考 え た の で あ る。 資 産 価 額 が 上 昇 した か ら と い って これ を払 い 出す わ け に は い か な か っ た。 パ イ プ ラ イ ンの 中の 石 油 の量 は,毎 年,同. じ金 額 で 評 価 され る だ. ろ う。 月 間 に パ イ プ に残 る石 油 と同 じ金 額 で評 価 され る 結 果 と な る。 テ キ サ ス か らニ ュ ー ヨー クへ 石 油 を 送 るの に タ イ ム ラ グ を 考 慮 す る必 要 が な くな っ た の で あ る。 こ の こ と は, 売 上 原 価 を 売 上 収 益 に近 い大 き さ に す る の で あ る。 石 油 工 業 に お い て は,売 上 収 益 に対 応 す る売 上 原 価 を 計 上 す る こ と にな る。 この 時,石 油 の 売 上 原 価 は現 在 原 価 に 近 く,実 際 原 価 で は決 して な い。 基 礎 有 高 が ず っ と維 持 さ れ 続 け て い くの に対 し,販 売 す る石 油 は常 に 更 新 して い くの で あ る。 そ の意 味 に お い て 売 上 原 価 は取 替 原 価 な の で あ る。 石 油 パ イ プ ラ イ ン は払 出 原 価 の決 定 と棚 卸 高 の評 価 に 影 響 した。 石 油 パ イ プ ラ イ ンの 中 を流 れ る原 油 は い つ も充 足 さ れ て い な けれ ば な らな い か らで あ る。 そ れ 故,原 油 を 抽 出 す る と そ れ に相 当 す る量 を す ぐ補 充 しな くて は な らな い 。 つ ま り,原 油 を 払 い 出す と い う こ とは そ れ に見 合 う量 と取 り替 え る こ とな ので あ る。 こ の こ とか ら,払 出 原 価 は取 替 原 価 あ る い は現 在 原 価(カ. レ ン ト ・コ ス ト)こ そが ふ さ わ しい 評 価 で あ った 。 払 出 原 価 が取 替 原 一150(412)一.

(5) 後入 先 出法 の系譜(毛 利) 価 あ る い は そ れ に近 い 原 価 で あ っ た こ と は注 意 を要 す る こ とで あ る。 一 方,石. 油パ イ プ ラ. イ ンは 棚 卸 高 の評 価 に も大 き く作 用 した。 こ う して,石 油 工 業 に お け る石 油 パ イ プ ラ イ ン は 原 油 の 払 い 出 し原 価 の決 定 と と もに 棚 卸 高 の 評 価 の 双 方 に影 響 した 。 この こ と が後 入 先 出 法 へ の 扉 を 開 くき っか け に な っ た の で あ る。 甲地 点 か ら 乙地 点 に 至 る パ イ プ ラ イ ンを 考 え る。 パ イ プ ラ イ ンに よ って 石 油 を 輸 送 す る に はパ イ プ ラ イ ン に石 油 を 充 た して お か ね ば な ら な い 。 パ イ プ ラ イ ンに は い つ も棚 卸 高 が あ る。 これ が 基 礎 有 高 で あ る。 パ イ プ ラ イ ンの 中 に あ る石 油 は 一 定 の価 格 で 評 価 す る。 こ れ が 基 準 価 格 で あ る。 他 方,パ. イ プ ラ イ ンか ら送 られ て き た石 油 を と り出 す と最 近 の 原 価. を 付 す の で あ る。 基 準 価 格 で の 基 礎 有 高 を 維 持 して,現 在 の生 産 は,あ. た か も基 礎 有 高 に. は タ ッチ しな か った か の よ う に現 在 の 仕 入 れ で 評 価 す る。 石 油 パ イ プ ラ イ ン と と も に,石 油 工 業 の 性 格 も払 出 原 価 の決 定 に 作 用 した②。 ま た,石 油 工 業 を と りま く状 況 が 変 化 して い た 。 石 油 資 源 の 発 見 は た ぶ ん に投 機 的 性 格 の もの で あ った か らで あ る。19世 紀 末 頃 か ら石 油 資 源 の発 見 が 進 む 一 方,石. 油 生 産 が これ. に追 い つ か な い事 態 が 生 じて い た。 この た め に石 油 価 格 の 暴 落 の 懸 念 が さ さ や か れ て い た の で あ る。 新 しい 石 油 資 源 は 掘 削 に よ っ て見 つ け 出 され る 。 そ れ は 今 日 と違 い,勘. と経 験. だ けが た よ りで あ っ た。 手 当 た り次 第 に 掘 って 油 田 は 発 見 さ れ た の で あ る。 長 期 的 に は, 1バ ー レル の 石 油 を 発 見 す るた め に石 油 工 業 に と って 要 す る費 用 は30セ ン トか ら50セ ン ト とみ られ る。 成 功 した業 者 に と って は こ の費 用 は しれ て い る。 長 期 的 に み れ ば,成 功 し た 会 社 に は の り こ え られ る費 用 で あ る。 新 しい 石 油 資 源 が 発 見 され る と1バ ー レル 当 た り の 費 用 は 下 が る。 す る と,石 油 工 業 に と っ て 以 前 に つ ぎ こ ん だ掘 削 の 費 用 は相 対 的 に高 くな る の で あ る。 そ の た め に,石 油 工 業 は 最 近 の 原 価 を 早 期 に 回 収 して い く必 要 が あ っ た。 石 油 工 業 で は 総 資 産 の う ち原 油 な ど の棚 卸 資 産 の 占 め る比 率 は10%に. す ぎ ず,相 対 的 に小 さ. か った の で あ る。 そ れ 故,棚 卸 計 算 法 と して の 後 入 先 出法 は 問 題 と な りえ な か った ⑧。 1,基. 礎 有 高 法 の 採 用 に あ た り,石 油 工 業 に と って は,課 税 の 問 題 は少 な くと も前 面 に. でて い ない。 2.基. 礎 有 高 法 を 採 用 して い て も,石 油 工 業 に と っ て 大 事 な こ と は 払 出 原 価 の 評 価 に. あ って,そ 法(払. こ に取 替 原 価 な い しそ れ に近 い 価 格 を 付 す こ と で あ る。 そ れ 故,継 続 記 録. 出原 価 を 主 に す る と い う意 味 で)の 性 格 を もつ 基 礎 有 高 法 で あ る。. (2)石 油パ イプ ライ ンと基礎有 高法 の関係 について は,す で に早 くか らWalker(1936),Nickeson (1937),Cotter(1940b),ButtersandNiland(1949)が 取 り上 げてお り,ま た,課 税 との関わ り でBarker(1942)が 言及 して いる。 (3)Most(1977)は 石 油業 にまつわ る リス ク こそが取替 原価 を必 要 とす る ことを述べ る。 -151(413)一.

(6) 第52巻 こ の よ う に み て く る と,石. 第2号. 油 工 業 が 基 礎 有 高 法 を 用 い た 理 由 が 明 らか で あ る。 価 格 変 動. の 影 響 を 回 避 した い が た め で は な い 。 石 油 パ イ プ ラ イ ン に よ る輸 送 の ゆ え に 基 礎 有 高 法 に な ら ざ る を え な か った の で あ る。 パ イ プ ラ イ ン に よ る石 油 の輸 送 そ の も の が 棚 卸 高 の評 価 に 関 わ る わ け で な い 。 し か し,石. 油 が 液 体 で あ り,パ. イ プ ラ イ ン に よ る輸 送 網 の 拡 大 が 基. 準 価 格 と 基 準 量 を 創 出 し た の で あ る 。 石 油 工 業 に お け る 基 礎 有 高 法 を み る と,損. 益 計算 か. ら価 格 変 動 の 影 響 を排 除 す る との 考 え は 当 初 か らな か った 。 パ イ プ ラ イ ンに よ る石 油 輸 送 の 方 法 が 固 定 有 高,固 こ う して,石. 定価 格 の考 えを生 み出 したので ある。. 油 工 業 で は 棚 卸 高 の 数 量 と し て 基 準 量 を き め て ,評. と し た の で あ る 。 注 意 を 要 す る の は,石. 価 は現 在 原 価 に 近 い額. 油 工 業 に お け る基 準 棚 卸 法 の 適 用 は 価 格 変 動 の 影. 響 を 除 去 す る た め で は な か った こ と で あ る。. 2.4.基. 礎有高 法 の事例. 石 油 工 業 と 基 礎 有 高 法 が 結 び つ い た の は,石. 油 パ イ プ ラ イ ンが 拡 張 した 後 の こ と で あ. る 。 こ の 意 味 で は 石 油 工 業 は 基 礎 有 高 法 の 採 用 と い う 点 で,新 る と い う こ と が で き る 。 し か し,ア. 参 者(newcommer)で. あ. メ リ カ で 最 初 に 基 礎 有 高 法 を 採 り入 れ た の は 石 油 工 業. 界 と い う 。 基 礎 有 高 法 の 特 質 は 基 準 価 格 と基 準 量 を 設 定 す る こ と に あ る 。 合 衆 国 で は 基 準 価 格 は 歴 史 的 原 価 で あ り,決. し て 恣 意 的 に 決 め ら れ た 大 き さ で は な か っ た 。 た だ,問. ど の 時 点 の 歴 史 的 原 価 を 選 ぶ か に あ っ た の で あ る 。 そ れ 故 に,期 基 準 価 格 に 取 れ ば,後. 題は. 首 時点 での歴史 的原価 を. 入 先 出 法 と の 違 い は ほ と ん ど な くな る 。 問 題 は 基 準 量 を 設 定 す る か. 否 か の 違 い に な る の で あ る。 ム ー デ ィ ー ズ に あ る 事 例 を 示 す こ と に し よ う 。 ミ ッ ドコ ン チ ネ ン ト石 油 会 社(MIDContinentPetropeumCorporation),フ Company),ピ. ィ リ ッ プ ス 石 油 会 社(PhilipsPetroleum. ュ ア ー オ イ ル 会 社(ThePureOilCompany)を. と りあ げ る。. ミ ッ ドコ ン チ ネ ン ト石 油 会 社 ミ ッ ド コ ン チ ネ ン ト石 油 会 社(MID-ContinentPetropeumCorporation)は ウ ェ ア 州 で1917年. に 設 立 さ れ た 会 社 で あ る(4)。事 業 内 容 は 石 油 の 製 造 ,精. ン に よ る 石 油 輸 送 に 携 わ る 石 油 工 業 で あ る。1940年. ,デ 製,パ. 代 の 末 に は 総 資 産 が1億. ラ. イ プライ. ドル に な っ て. (4)Moody'sManualoflnvestments1941.ア ニ ュ ア ル レポ ー トに基 準 量 お よ び 基 準 価 格 につ い て 記 載 して い る会 社 は 見 あ た らな い 。 ま た,ム ー デ ィ ー ズ に も そ う した 記 載 は な い 。 た だ,例 外 的 に ミ ッ ドコ ンチ ネ ン ト石 油 会 社 の ア ニ ュ ア ル レ ポ ー トに は 固 定 価 格 と い う記 載 が あ っ て ,ム ー デ ィ ー ズ も掲 載 して い る。 -152(414)一.

(7) 後 入 先 出 法 の 系 譜(毛 い た 。 こ の 会 社 の 棚 卸 資 産 は 原 油 と 精 油 が10%ほ 定 原 価(fixedcosts)で 年1月. 利). ど で あ る が,興. 味 深 い こ と に,精. 油は固. 評 価 す る こ と を 明 記 す る 。 ミ ッ ドコ ン チ ネ ン ト石 油 会 社 で は,1949. に 固 定 原 価(fixedcosts)か. 固 定 原 価(fixedcosts)で 法 を 採 用 し た が,こ. ら低 価 法 に 変 更 し て い る の で あ る 。1948年. 評 価 し て い た(5)。こ の 会 社 は,固. 定 原 価 の 後,1949年. 以 前 に は, に は低 価. の 時 の 原 価 は平 均 原 価 と み て よ い。 パ イ プ ラ イ ンは空 に な らな い よ う. に い つ も 石 油 を 満 た し て お か ね ば な ら な い 。 だ か ら,パ. イ プ の 中 に あ る石 油 は 恒 常 的 に 維. 持 し て い く も の な の で あ る 。 一 定 量 と して あ る の で あ っ て,そ. れ を上 廻 る こ と もで き な け. れ ば 下 廻 る こ と も な い 。 パ イ プ ラ イ ン の 中 に あ る 石 油 は 販 売 す る た め の 準 備 と し て,必 不 可 欠 な 量 で あ っ た 。 だ か ら,棚. 要. 卸 高 は い つ も変 わ ら な い 数 量 で あ る 。 こ れ が 石 油 業 の 棚. 卸 資 産 で あ る。 一・ 方 ,仕. 入 原 価 は い つ も変 動 す る 。 し か し,棚. 卸 高 の 評 価 も 基 準 量 に 見 合 う よ う に,期. 首 の 仕 入 原 価 を 付 した の で あ る。 こ れ が 先 入 先 出 法 へ の 扉 を 開 く こ と とな る。 ア ニ ュ ア ル レ ポ ー トに よ る と,精. 油 の 棚 卸 高 は 原 価 か 低 価 法 で 評 価 す る 。 こ の 方 法 は1949年. し た 。 そ れ 以 前 は,固. 定 原 価 で 評 価 し た(6)。. そ の 後,ミ. ッ ド コ ン チ ネ ン ト石 油 会 社 は1955年. OilCompany)に. 合 併 さ れ(7),1968年. に サ ンDXオ. 度 に適 用. イ ル 会 社(SunrayDX. に は サ ン オ イ ル 会 社(SunOilCompany)に. 吸収. 合 併 さ れ た ⑧。 サ ン オ イ ル 会 社 は 棚 卸 資 産 と して の 原 油 を 後 入 先 出 法 で 評 価 し て い た 。 精 油 に つ い て も や は り後 入 先 出 法 で 評 価 し た 。 か くて,固. 定 原 価 は低 価 法 を 経 て 究 極 的 に は. 後 入 先 出 法 と な っ た の で あ る 。 市 場 価 格 よ り低 い 価 格 と あ る か ら,固. 定 価 格 は原 油 価 格. の 低 い 時 期 につ け た価 格 で あ った 。 フ ィ リ ップ ス 石 油 会 社 こ の 会 社 は1917年. に デ ラ ウ ェ ア 州 で 設 立 さ れ た 。 は じ め の 頃 は,原. を 主 に 営 業 し た 。 そ の 後,1920年 し て い っ た 。1936年 に2億. 代 か ら1930年. に は 売 上 総 利 益 が1億. 代 にか けて は 石 油 精 製 業 と して 営 業 を 拡 大. ドル を 超 え る よ う に な っ た 。 総 資 産 額 は1937年. ドル に 達 し た 。 問 題 と な る 棚 卸 資 産 の 金 額 は そ の う ち ほ ぼ10%で. 動 資 産 の60%で. 油 や天然 ガ スの生産. あ る 。 こ れ は,流. あ った。. 実 は こ の 会 社 に は 注 目 す べ き 会 計 処 理 が あ る 。 原 油 や 精 油 製 品 と い う棚 卸 資 産 は 帳 簿 価. (5)ム ー デ イ ー ズ で は 固 定 価 格(fixedprice)あ る い は 固 定 原 価(fixedcosts)と い う語 を 用 い て い る。1947年 に 固 定 価 格 で,1948年 か ら1950年 に か け て は 固 定 原 価(fixedcosts)と 表 現 して い る。 こ の事 実 はButtersandNiland(1949)が 指 摘 して い る。 (6)Mid-ContinentPetroleumCorporation,AnnualReport1949. (7)MoodysIndustrialManual1956. (8)MoodysIndustrialManual1970. 153(415).

(8) 第52巻. 第2号. 額 で 示 さ れ る。 月 別 の 後 入 先 出法 は全 て の 主 要 製 品 に 適 用 さ れ る。 月 別 の 営 業 活 動 の 記 録 に 当 た り,仕 入 原 価 で 記 録 さ れ る。 原 油 や 天 然 ガ ソ リ ンの 現 在 の生 産 は そ の と き の 価 格 で,refined製. 品 は 製 造 原 価 で,商 品 は 原 価 で 評 価 さ れ る 。 材 料 や 供 給 品 は 原 価 あ る い は. 取 得 原 価 で 評 価 され る。 ピュァーオ イル会社 この 会 社 は オ ハ イ オ 州 で1914年4月9日. に設 立 さ れ た 会 社 で あ る。1936年 ま で は,棚 卸. 資 産 の う ち 原 油 は 製 造 日か 仕 入 日 の平 均 価 格 で 評 価 し,精 油 は 各 部 門 の 原 価 で 評 価 して い た 。 た だ,原 油 や 精 油 が市 場 価 格 よ り低 い な らば,低 価 法 を採 用 し市 場 価 格 で 評 価 した 。 1937年 に は,当 該 会 社 お よ び子 会 社 の 原 油 と精 油 の 棚 卸 資 産 は 後 入 先 出 法 で 評 価 さ れ る。 1937年1月1日. の 価 格 で あ る。 上 記 の 方 法 に よ る1937年 の 連 結 利 益 は,そ れ 以 前 の評 価 方. 法 に よ る 報 告 利 益 と ほ ぼ 同 じで あ る。1937年12月31日. の 原 油 と精 油 は,市 場 価 格 以 下 の. 2,500,000ド ル で 示 され る。 そ の ほ か,1941年. に フ ィ リ ップ ス 石 油 会 社(PhilipsPetroleumCo.),ジ. ル 精 製 会 社(JohnsonOilRefiningCo.),ス (NewJergy))が. 2.5.基. ョ ン ソ ンオ イ. タ ン ダ ー ドオ イ ル 社(StanderdOilCo. .. 後 入 先 出 法 を採 用 した。. 礎 有 高 法 か ら後 入 先 出 法 ヘ. ア メ リカ 合 衆 国 に お い て 石 油 パ イ プ ラ イ ンの拡 張 と と も に,石 油 工 業 の会 計 方 法 も変 化 して き た の で あ る。 基 礎 有 高 法 が そ れ で あ る。 基 礎 有 高 法 は価 格 上 昇 が 生 じて も,下 落 が 生 じて も会 計 利 益 に あ ま り影 響 しな い 。 棚 卸 高 は 基 準 価 格 に と どめ て お け ば よ か った の で あ る。 しか し,1917年 に,ア メ リカ 合 衆 国 の 歳 入 法 は基 礎 有 高 法 を 否 認 して い た の で あ る。 会 計 上 は と もか く,課 税 所 得 計 算 に お い て基 礎 有 高 法 を と る こ と はで き な くな って い た の で あ る。 会 計 上 重 要 な 問題 は 払 出原 価 と して の 売 上 原 価 で あ る。 基 礎 有 高 法 を と る と基 準 量 は 変 わ らな い と して も,払 い 出 しの 内容 は 絶 え ず 更 新 す る。 更 新 す る 内 容 は 取 替 原 価 と い う が,会 計 上 の 評 価 は取 得 原 価 主 義 に移 行 して い た。 取 替 原 価 に よ る評 価 方 法 は会 計 上 もは や認 め る こ とが で き な い 。 取 得 原 価 主 義 に立 ちつ つ,し か し,取 得 原 価 に近 い 評 価 方 法 は な い もの か 。 そ れ を 可 能 にす る に は,売 上 に 近 い 時 点 の 仕 入 原 価 を 選 択 す れ ば よ い 。 そ う す れ ば,パ イ プ ラ イ ンを し く石 油 工 業 に ふ さわ しい 会 計 方 法 と な り う る で あ ろ う。 ア メ リ カ石 油 協 会 が 後 入 先 出法 を 提 唱 した の は こ う した背 景 の下 で あ った の で あ る。 1934年,ア. メ リカ石 油 協 会 の 「石 油 業 の 統 一 的 会 計 シ ス テ ム」 は後 入 先 出法 を最 適 な会 一154(416).

(9) 後入先 出法 の系譜(毛 利) 計 方 法 と す る 報 告 書 を 提 出 し た。 こ れ を 受 け て ア メ リ カ 石 油 協 会 は 後 入 先 出 法 を 勧 告 し た 。 こ れ が,後 入 先 出 法 と い う用 語 を 用 い た最 初 と い わ れ て い る 。 ア メ リカ石 油 協 会 の本 当 の 意 図 は,石 油 工 業 界 の 統 一 的 会 計 方 法 を求 め る こ と に あ っ た の で あ る 。 と い うの は, 当 時 の石 油 工 業 界 で は,棚 卸 資 産 の評 価 方 法 が ま ち ま ちで あ り,統 一 され て い な か っ た か らで あ る。 こ う した ば らば らの 会 計 方 法 は,石 油 工 業 界 に と っ て不 都 合 な も の で あ っ た。 ア メ リ カ石 油 工 業 界 が 提 唱 した後 入 先 出法 は,そ. う した 結 果 と して 導 か れ た もの な の で あ. る。 しか も,幾 つ か の 会 計 方 法 を 提 唱 した 中 の 一 つ にす ぎ な か った の で あ る。 ア メ リカ石 油 協 会 が 提 唱 した 後 入 先 出 法 が,棚 卸 資 産 の評 価 に ね ら い が あ る の で はな く,あ くま で 払 出 原 価 に力 点 が あ った こ と は注 意 を 要 す る。 そ れ は 貸 借 対 照 表 で な く,損 益 計 算 書 の 問 題 で あ った 。 ア メ リカ石 油 協 会 の勧 告 は,価 格 水 準 の 変 動 に焦 点 を 向 け て い る。 そ れ 故 に, も し,市 場 価 格 が 下 落 す れ ば,後 入 先 出法 の主 要 な 目 的 は こわ れ る で あ ろ う。 売 上 収 益 と そ れ に 見 合 う費 用 と の 関 係 を基 本 に した後 入 先 出法 で あ っ た。20世 紀 初 頭 か ら第 二 次 世 界 大 戦 後 ま で の 原 油 価 格 の 変 動 を み て み よ う。 ア メ リカ 石 油 協 会 は 売 上 収 益 に対 応 す る売 上 原 価 を考 え て 後 入 先 出法 を 提 唱 した 。 しか し,第 一 次 世 界 大 戦 後 お よ び朝 鮮 戦 争 前 を 除 け ば 原 油 価 格 は一 時 的 な上 昇 は あ って も急 激 な 上 昇 は な か った の で あ る。 そ の こ とか ら して,ア. 図 皿 一21バ. メ リカ 石 油 協 会 が 懸 念 した の は原 油 価. ー レ ル 当 た りの 原 油 価 格 の 変 動. 出 処:UnitedStatesDepartmentoftheTreasury。2003.StatisticsofIncome.SOIbulletinFall2003, -155(417).

(10) 第52巻. 第2号. 格 の 上 昇 よ り も,暴 落 に あ った 。 石 油 の 暴 落 に よ る リス クを で き る だ け早 く回 収 す る こ と に,後 入 先 出 法 を力 説 した理 由 が あ った とみ るべ き で あ る。 ア メ リカ石 油 協 会 が 提 唱 した 後 入 先 出法 は,確 か に 継 続 記 録 法 で あ る。 最 近 の 払 出 原 価 を先 ず 計 算 し,残 高 と して棚 卸 高 が あ る。 しか し,前 述 の よ うに,石 油 業 に は基 礎 有 高 法 ま た は そ れ に 近 い 評 価 方 法 が あ っ た。 基 礎 有 高 法 は棚 卸 計 算 法 で あ る。 そ れ に もか か わ ら ず,ア. メ リカ 石 油 協 会 が 提 唱 した 後 入 先 出法 は棚 卸 計 算 法 で な く,継 続 記 録 法 で あ った 。. この 飛 躍 を ど う説 明 す べ き で あ ろ うか 。 この 問 い に 対 し,次 の よ う に 考 え る。 も と も と, 石 油 業 の 基 礎 有 高 法 は 非 鉄 金 属 業 と違 って,棚 卸 資 産 評 価 益 を 除 去 す る た め で は な か っ た。 石 油 パ イ プ ラ イ ン と い う設 備 の構 造 に 由 来 し た。 石 油 業 で は 会 計 上 の 問 題 は,仕 入 原 価 を 当期 に 回 収 す る こ と が 根 本 に あ り,そ の こ と に よ って リス ク を 回 避 す る こ と に あ っ た。 当 然 の こ とな が ら,払 出 原 価 に主 眼 を お く。 そ れ な らば,ア. メ リカ石 油 協 会 の 後 入 先 出 法 に 基 礎 有 高 法 の 片 鱗 さ え な い か と い え ば,. 決 して そ うで な い 。 月 末 の棚 卸 高 は 月 は じめ の数 量 を 基 礎 に して い る。 この こ と は,ア メ リカ石 油 協 会 の 後 入 先 出法 は継 続 記 録 法 に よ る基 礎 有 高 法 と い うべ き もの で あ る。. 皿.棚. 卸 計算 法 によ る後 入 先 出法. 前 節 で 明 らか に した 継 続 記 録 法 の ほか に,後 入 先 出 法 の 起 源 に は棚 卸 計 算 法 に よ る もの が あ る。 継 続 記 録 法 が 入 庫,出. 庫,在 庫 の 順 序 に 従 って 払 出原 価 を 計 算 す る の に 対 して,. 棚 卸 計 算 法 は 逆 に 棚 卸 高 の評 価 か ら払 出原 価 を計 算 す る。 棚 卸 計 算 法 か らす れ ば,棚 卸 高 を 基 礎 に お くの で あ る か ら後 入 先 出 法 と い う よ り先 入 有 高 法(First-inonhand)(9)と. い. う ほ うが ふ さ わ しで あ ろ う。 い ず れ も後 入 先 出法 と は い う も の の 払 出 原 価 の 計 算 順 序 か ら す れ ば 両 者 は 対 照 的 で あ る。 本 節 は い くつ か の 業 種 を と り あ げ て,事 例 を も とに して棚 卸 計 算 法 と して の後 入 先 出法 を 考 え て み た い。 先 ず,棚 卸 計 算 法 の 一 つ で あ る基 礎 有 高 法 を 考 え て み た い。 基 礎 有 高 法 は棚 卸 計 算 法 に しか 適 合 せ ず,継 続 記 録 法 に は あ て は ま らな い。 歴 史 的 に み て 基 礎 有 高 法 は後 入 先 出法 に 先 行 す る棚 卸 資 産 の 評 価 方 法 で あ った 。 この事 実 は よ く知 られ て い る。 これ ま で の 研 究 で は,基 礎 有 高 法 こそ が 後 入 先 出法 の起 源 で あ る とす る見 解 が あ った 。 確 か に後 入 先 出法 は 基 礎 有 高 法 と似 て い る 点 が 少 な くな い 。 しか し,違 って い る点 も少 な くな い 。 後 入 先 出 法. (9)棚 卸 資産委員会(1956,158)を. 参 照す る。 -156(418)一.

(11) 後 入 先 出 法 の 系 譜(毛 は 基 礎 有 高 法 か ら何 を 引 き 継 い だ の か,ま 離 脱 し て い っ た か,こ. 3.1.基. た,後. 利). 入 先 出 法 は ど の よ う に して 基 礎 有 高 法 を. の こ とを 以 下 に 明 らか に した い。. 礎 有 高 法 と非 鉄 金 属 工 業. ま ず,ナ. シ ョ ナ ル 製 鉛 会 社(NationalLeadCompany)を. と り あ げ て み よ う。 ナ シ ョ. ナ ル 製 鉛 会 社 は 基 礎 有 高 法 を 適 用 し た 会 社 と し て,棚. 卸 資 産 研 究 の 対 象 と して し ば し ば 取. り上 げ ら れ て き た 企 業 で あ る ⑩。 こ の 会 社 は 亜 鉛 の 製 造 ・加 工 を 営 む い わ ゆ る 非 鉄 金 属 工 業 で あ る。 ナ シ ョ ナ ル 製 鉛 会 社 は1920年. の ア ニ ュ ア ル レ ポ ー トで す で に 「基 礎 有 高 法 」 の 適 用 を 開. 示 し て い る ω。 ア ニ ュ ア ル レ ポ ー トに よ る と,第 超 過 有 高 に 分 け た 。 正 常 在 高 は1914年. 一 次 世 界 大 戦 前 に棚 卸 資 産 を 正 常 有 高 と. 時 点 の 非 鉄 金 属 の 最 低 価 格 で 評 価 し た 。 一 方,超. 有 高 は 原 価 で 評 価 し た 。 正 常 有 高 は 決 し て 変 わ る こ と の な い 数 量 で あ り,価. 過. 格 で あ る。 超. 過 有 高 は そ の 時 の 状 況 に応 じて 数 量 も価 格 も変 わ る。 あ る部 門 で 数 量 が 不 足 した 場 合 に は,正. 常 有 高 に 食 い 込 む と,そ. の 時 期 で,正. 常 有 高 に な る よ う に そ れ に相 当 す る 準 備 金 を. お く の で あ る 。 不 足 を 満 た す た め に 非 鉄 金 属(鉛,す. ず,銅,ア. ン チ モ ン)を. 購 入 しな く. て は な ら な い 。 正 常 有 高 の 価 格 は 次 の よ う に して 決 め る 。 1.工. 場 へ 常 時 輸 送 さ れ る金 属 の 価 格. 2.輸. 送 あ る い は そ の ほ か の ト ラ ブ ル に よ り,製. 造 を 停 止 す る こ とが な い よ う に工 場 で. 必 要 とす る原 材 料 の 価 格 3.白. 鉛 の 場 合,数. 4.受. 注 し た と き に す ぐ 出 庫 で き る よ う に,工. 棚 卸 資 産 の80%が. か 月,製. 造 過 程 に あ る材 料 の価 格 場 や 倉 庫 の在 庫 に必 要 な製 品 の 価 格. 正 常 有 高 で あ る 。 毎 月 の 原 材 料 の 仕 入 れ は,製. 品 と して の金 属 の 販 売. に 等 しい と み て い る。 販 売 数 量 と仕 入 数 量 は 同 じで あ る とす る フ ィ ク シ ョ ンを 想 定 す る 。 特 定 の 月 に,製. 品 と して 売 ら れ る 金 属 は,そ. して 動 か す こ と の で き な い,手. を 加 え て は な ら な い 数 量 な の で あ る 。 そ れ 故 に,棚. は 原 価 で 評 価 さ れ る 。 こ の 意 味 に お い て,正 し,鉛. 地 金 の 価 格 が1ポ. の月 に 仕 入 れ た 金 属 か らな る。 正 常 有 高 は 決 卸 資産. 常 有 高 は 固 定 資 産 と 同 じ性 質 を 有 す る 。 も. ン ド11セ ン トに な る な ら,ナ. シ ョナ ル 製 鉛 会 社 は在 庫 を 処 分 す べ. く正 常 有 高 に 食 い こ ま ざ る を え な い 。 正 常 有 高 を 下 回 っ て で も製 品 を 販 売 す る こ と な く し て は,利. 益 を 得 る こ と が で き な い の で あ る 。 し か し,そ. ⑩ 例 え ばWarshow(1924),Walker(1936),Arther(1938a)が ⑪NationalLeadCompany,AnnualReport,December31,1920. -157(419)一. の よ う な こ と が あ っ た と し て も,. あ る。.

(12) 第52巻. 第2号. 市 場 で は 正 常 有 高 を 維 持 す る よ う に 製 品 を 買 い 戻 さ ざ る を え な い で あ ろ う。 原 材 料 の 市 場 価 格 が 上 昇 し て 帳 簿 利 益 を え れ ば,企 が 下 降 し て 帳 簿 損 失 が で れ ば,企. 業 は 奢 修 に は し り 浪 費 を も た ら す 。 逆 に,市. 場価 格. 業 は 凋 落 す る。 株 主 は 損 失 に よ って 生 じる 高 い利 益 に ま. ど わ さ れ が ち で あ る 。 帳 簿 損 益 を 株 主 に 公 表 し,報. 告 す る こ と に な れ ば ,企. 業 に と りマ イ. ナ シ ョ ナ ル 製 鉛 会 社 が こ の よ う な 考 え を い だ く よ う に な っ た 背 景 に は ,第. 一次 世 界大戦. ナ ス の 方 が お お き い。. 前 後 の 苦 い 経 験 が あ っ た 。 例 え ば,鉛 が,第. 一 次 世 界 大 戦 中,市. 場 価 格 が11ド ル(あ. 第 一 次 世 界 大 戦 後 の1920年12月 て い な け れ ば,帳. 地 金 の 正 常 有 高 は 百 ポ ン ドあ た り3.40ド ル で あ っ た. に は,3.74ド. る い は そ れ 以 上)に. 上 昇 した 。 と こ ろ が ,. ル に 下 落 し た の で あ るa2>。帳 簿 利 益 を 計 上 し. 簿 損 失 が あ る 。 設 備 や 機 械 は 恒 常 的 に 使 用 し て い くの で あ る か ら ,そ. の. 評 価 は 取 得 原 価 に す る の が 合 理 的 だ ろ う。 そ の よ う に す れ ば 帳 簿 利 益 を 計 上 す る こ と も な い 。 そ し て,耐. 用 年 数 が 尽 き た と き に 処 分 す る。 棚 卸 資 産 も 同 じ よ う に 会 計 処 理 す る の が. 合 理 的 だ ろ う 。 棚 卸 高 の 安 全 か つ 保 守 的 な 会 計 方 法 こ そ が 会 社 に と っ て 大 事 な こ と が,過 去 の ご くわ ず か な 経 験 で 明 らか に な っ た。 ナ シ ョ ナ ル 製 鉛 会 社 で は,各 つ ま り,当 に,基. 月 の 原 材 料 の 仕 入 れ 数 量 と 販 売 数 量 は 等 しい と想 定 し た 。. 月 の 製 品 の 販 売 数 量 は 原 材 料 の 数 量 と 同 じで あ る と い う こ と で あ る。 こ の 故. 準 量 は 恒 常 的 と考 え た の で あ る 。1920年12月31日. の ナ シ ョナ ル 製 鉛 会 社 の 貸 借 対 照. 表 は 次 の 通 りで あ っ た。. 貸. 借. 対. 照. 表 1920.12.31(単. 資. 産. 位 ドル) 資. 固 定 資 産43,283,693。02資. 本. 本93,337,028.47. そ の他 の 投 資7,685,312.62 棚 卸 資 産19,602,194.78 現 金3,719,880.63 売 掛 金17,293,846.67 受 取 手 形1,752,100.75 93,337,028.4793. 棚 卸 資 産 は 総 資 産 の20%ほ. ,337,028.47. ど で あ る 。 そ の 変 動 の 大 き さ を み て み よ う。. 総 資 産 の 増 加 の う ち 棚 卸 資 産 は30%以. 上 で あ る。 鉛 地 金 の 価 格 は 予 想 もつ か な い ほ ど に. {12)NationalLeadCompany,AnnualReport,December31,192.0. -158(420)一.

(13) 後 入 先 出 法 の 系 譜(毛. 資. 産1920年12月31日1919年12月31日. 利). 増. 加. 棚 卸 資 産19,602,194.7816,044,315.903,557,878。88 総 資 産93,337,028.4788,081,377.079,359,547.06 比. 率21%18.2%38%. 変 動 し た 。 変 動 が う ま く調 整 で き る ほ ど の 正 常 な 下 落 で あ れ ば よ い 。 と こ ろ が,価. 格 の変. 動 は 資 産 総 額 を 揺 る が す ほ ど の 大 き さ で あ っ た 。 現 在 の 在 庫 は 高 い コ ス トに 直 面 す る と し て も,半. 年 先 は 見 通 しが つ か な い の で あ る。 経 営 者 と して は 仕 入 が 平 均 的 に 行 わ れ る こ と. こ そ が 取 引 の 安 定 化 に つ な が る の で あ る 。 こ う し て,1920年. 度 の ア ニ ュ ア ル レ ポ ー トは 結. 論 を く だ す 。 原 材 料 お よ び製 品 価 格 の 急 激 な 変 動 は よ くな い 。 原 材 料 価 格 の 変 動 に よ っ て,製. 品 価 格 を 変 え る の は,会. は 注 文 を 手 控 え,上. 社 に ロ ス を生 じ る。 原 材 料 価 格 が 下 落 す る と予 想 す る 時 に. 昇 す る と 予 想 す る 時 に は 注 文 を 増 す 。 価 格 が 下 降 ぎ み の 時 に は,会. 社. は販 売 した が ら な い 。 長 期 的 に み て 大 き な 利 益 を 見 込 む こ と が で き な い の で あ る。 会 社 は 公 正 な 平 均 的 利 益 を 得 る戦 略 を 立 て な くて は な ら な い 。 第 二 次 世 界 大 戦 後 の1946年. に な っ て も,ナ. シ ョナ ル 製 鉛 会 社 は い ぜ ん と し て 基 礎 有 高 法. を 適 用 して い た ⑬。 総 仕 入 額 か ら期 末 棚 卸 高 を 引 い て,当 る 。 こ れ ま で と 違 う と こ ろ は,棚. 期 の 売 上 原 価 を計 算 した の で あ. 卸 資 産 を 総 額 表 示 に した こ とで あ る。 ナ シ ョナ ル 製 鉛 会. 社 の 基 礎 有 高 法 は 棚 卸 高 を 一 括 し て 示 す 粗 雑 な も の で な か っ た ω。 そ の 証 拠 と し て,ア. メ. リ カ 会 計 士 協 会 の コ メ ン トを 掲 げ る こ と に し よ う 。 会 計 士 協 会 は ナ シ ョ ナ ル 製 鉛 会 社 の 1946年 度 の ア ニ ュ ア ル レ ポ ー トに 興 味 深 い コ メ ン トを し て い る 。 そ れ は ア ニ ュ ア ル レ ポ ー トに あ る 棚 卸 資 産 の 注 記 に つ い て で あ る 。 こ の 会 社 の 基 礎 有 高 法 が 意 図 す る と こ ろ を 簡 潔 に 示 し て い る と こ ろ が,読. 者 の 注 意 を ひ くか らで あ る。 そ れ は 次 の こ とで あ った 。 棚 卸 資. 産 は 原 価 か 時 価 の い ず れ か 低 い 方,低. 価 法 で 評 価 さ れ る 。 原 価 は,先. 入 先 出法 か平均 法 に. よ る。 基 礎 有 高 法 は 数 量 に 適 用 す る 。 基 礎 有 高 の 基 準 量 と基 準 価 格 は 次 の よ う な も の で あ っ た 。 も し実 際 の 数 量 が 基 準 量 を 下 廻 る な ら ば,基. 礎 有 高 法 で は 食 い 込 み の 数 量 に対 して 時 価. と 基 準 価 格 と の 差 額 か ら な る 準 備 金 を お く。 準 備 金 は 棚 卸 高 の 不 足 を カ バ ー す る た め の も の で あ る 。 こ れ が1946年. 度 に計 上 した 基 礎 有 高 準 備 金 で あ る。 こ う し た会 計 処 理 の 原 則 は. ⑬NationalLeadCompany,AnnualReport,December31,1946. (14)ア メ リカ会 計 士 協 会 は ナ シ ョナ ル 製 鉛 会 社 の 棚 卸 資 産 の 表 記 の仕 方 に あ え て言 及 し,基 礎 有 高 法 を 採 用 し な が ら も 種 類 ご と に 分 け て 示 し た こ と を 賞 賛 し て い る。Americanlnstituteof Accountants(1948) -159{421)一.

(14) 第52巻 基 準 量(単. 位:米. トン)1ポ. 第2号. ン ド当 た りの基 準 価 格(単 位:ド. ル). 金 合49,687.50.3 す ず1,124.50.21 ア ンチ モ ン1,4000. .05. 亜麻仁 油3,1250.06 亜麻仁5,6000. .0348. 基 礎 有 高 法 に合 致 して い た 。 基 礎 有 高 法 を 一 貫 して 適 用 した結 果 と して,1946年 は ほ ぼ1,938,000ド ル 小 さ くな った 。1946年12月31日,準. の純利益. 備 金 の2 ,000,000ド ル の 差 額,マ イ. ナ ス 利 益 分 配 や 税 へ の影 響 の62,000ド ル を 示 す 。 貸 借 対 照 表 に示 さ れ る棚 卸 準 備 金 は,基 礎 有 高 準 備 金 に加 え,1947年. と1946年 の12月31日 で の800,000ド ル の 棚 卸 準 備 金 を 含 む 。. 監 査 人 は 基 礎 有 高 法 を 一 貫 して 適 用 した こ と に つ い て,監 査 証 明 書 を 提 出 した 。 しか し,棚 卸 資 産 の 会 計 手 続 につ い て 満 足 して い た の で あ る。 第 二 次 世 界 大 戦 後,鉛 地 金 の 相 場 は1ポ. ン ドあ た り6.50セ ン トか ら12.55セ ン トへ と上 昇. した 。 こ の た め に,正 常 有 高 に 大 幅 な 不 足 が生 じた の で あ る。 会 社 は 基 礎 有 高 法 を 適 用 し て い る が,期 末 の 棚 卸 高 は 通 常 の 基 準 で 評 価 され た 。 この 場 合,会. 社 は不 足 分 を現 在 原 価. で 取 り替 え よ う と しな か っ た の で あ る。 も し会 社 が こ う した 方 針 を 採 用 しな か っ た な ら ば,基 礎 有 高 法 へ 固 執 す る こ とに よ り,不 足 分 を 棚 卸 資 産 準 備 金 で 補 て ん す る必 要 が あ っ た。 そ れ だ け 年 度 の 会 計 利 益 は減 少 し,他 方,翌 年 度 の会 計 利 益 は 過 大 に示 され る。 棚 卸 資 産 は 低 価 法 で 評 価 さ れ る が,原 価 は 平 均 法 か 先 入 先 出法 に よ る もの で あ った。 そ れ ま で は 基 礎 有 高 法 準 備 金 は棚 卸 高 か ら控 除 さ れ た。 連 結 貸 借 対 照 表 で は,そ. う した準 備 金 は準. 備 金 の 項 目 に な る。 基 礎 有 高 法 は次 の こ と を 考 慮 す る。 も し,数 量 が 基 準 量 を下 廻 る な ら,準 備 金 は 時 価 と基 準 価 格 との 差 を 示 す 。 そ れ は 取 替 の た あ の準 備 で あ る。 1947年,ナ. シ ョナ ル 製 鉛 会 社 は 棚 卸 資 産 の 評 価 に 基 礎 有 高 法 を 適 用 した 。 年 度 中 に,棚. 卸 資 産 準 備 金 は6,992,862ド ル だ け 増 加 した。 そ れ は 基 礎 有 高 法 を 用 い た 結 果 で あ る。 将 来 起 こ る で あ ろ う市 場 価 格 の 下 落 に よ る会 計 利 益 へ の 影 響 は,基 礎 有 高 法 を用 い て準 備 金 を 適 用 す る こ と に よ っ て最 小 化 さ れ る こ とに な る。1947年 に は,基 礎 有 高 法 の 計 算 は 原 則 に 従 った 。 と こ ろ が1946年,会. 社 は そ こか ら離 脱 した。 そ して 時 価 よ り低 い 価 格 で 基 礎 有. 高 準 備 金 を 計 上 した。 1950年 度,ナ. シ ョナ ル 製 鉛 会 社 は30年 以 上 も継 続 して き た基 礎 有 高 法 か ら後 入 先 出法 に. 変 更 した。 ア ニ ュ ア ル レポ ー トは 経 営 者 か ら株 主 と従 業 員 へ 向 け て メ ッセ ー ジ を送 っ て い る。 要 約 す る と次 の よ うな もの で あ る 。1945年 の 第 二 次 世 界 大 戦 の 終 結 後,平 和 な 時 期 が しば ら く続 い て き た が,再. び緊 張 して き た。1950年 の は じめ に は,企 業 活 動 は平 和 時 の通 一160(422)一.

(15) 後 入 先 出 法 の系 譜(毛. 利). 常 の 水 準 を 維 持 し た 。 原 材 料 の 調 達 も 順 調 で あ り,価 を 下 廻 る ほ ど に 落 ち 着 い た 。 と こ ろ が,1950年 価 格 統 制,合. 理 化,資. 源 配 分,物. 資 不 足,高. 格 水 準 も第 二 次 世 界 大 戦 直 後 の 水 準. の 中 頃 以 降,戦. 争 の影 が しの び よ って き た。. 率 の 課 税 が 現 実 の も の と な っ て い る 。 再 び,. 戦 争 へ の 危 険 が 今 後 の 企 業 活 動 に 悪 い 影 響 を 及 ぼ す 危 険 が あ る 。 ア ニ ュ ア ル レ ポ ー トは こ の よ う な 事 実 を 指 摘 し つ つ も,会. 計 利 益 お よ び 配 当 が 第 二 次 世 界 大 戦 後,1950年. に到 る ま. で 伸 び て き た こ とを 強 調 して い る 。 課 税 所 得 を み て み よ う 。 ナ シ ョ ナ ル 製 鉛 会 社 の 法 人 所 得 税 は1949年 あ っ た が,1950年. に は,30,926,877ド. ル 製 鉛 会 社 は1950年. の 連 邦 所 得 税 の 決 定 に お い て,棚. た 。 ア ニ ュ ア ル レ ポ ー トは 株 主 に 対 し て,後. ぼ3,800,000ド. 卸 資 産 評 価 に後 入 先 出法 を適 用 し. 営 方 針 で あ っ た こ と は よ く知 ら れ て い る 。 基 礎 有 高 法 税 所 得 決 定 の 起 訴 と して 課 税 当局 に受 け入. 入 先 出 法 は 認 め ら れ て い る 。1950年. 所 得 計 算 と し て そ の 採 用 を 望 ま し い も の と し た 。1950年 に よ っ て,ほ. シ ョナ. 入 先 出 法 を 選 択 した こ と に留 意 す る よ う に も. は 根 本 に お い て 後 入 先 出 法 と 同 じ で あ る が,課 れ ら れ な か っ た 。 し か し,後. ル 増 加 した 。 当 該 年 度 の 後. の 数 値 に 反 映 さ れ た の で あ る 。 経 営 方 針 と し て,ナ. と め て い る 。 基 礎 有 高 法 が 長 く,経. ル で. ル に 増 加 し た。 税 の 増 加 の 大 部 分 は 連 邦 所 得 税 で. あ っ た 。 連 邦 所 得 税 を 差 し 引 く 前 の 税 引 前 利 益 は33,366,220ド 半 に お け る 税 率 の 上 昇 が1950年. 度8,783,272ド. 中 の 市 場 の 状 況 は,課. 税. 代 の会社 の連 邦所得 税 は その採用. ル だ け減 っ た と推 定 さ れ る。 会 社 は基 礎 有 高 法 の 下 で これ ま で. 積 み 立 て て き た 棚 卸 資 産 準 備 金 を 維 持 し続 け る 方 針 で あ る 。 連 結 貸 借 対 照 表 に よ る と, 1950年. に お け る 棚 卸 資 産 の 大 き さ は48,624,480ド. ル で あ り,流. ア ニ ュ ア ル レ ポ ー トは 連 結 財 務 諸 表 の 注 記 で,後 る 。 注 記 は 次 の よ う で あ る ⑮。1950年 そ し て1950年. に,会. 動 資 産 の う ち37%で. あ っ た。. 入 先 出法 の 適 用 に よ る効 果 を 示 して い. 社 は主 要 な 棚 卸 資 産 に後 入 先 出 法 を 採 用 した。. 度 に 開 始 す る連 邦 所 得 税 の た め に そ う し た 方 法 を 用 い る こ と を ね ら い と す. る。 連 邦 所 得 税 法 に し た が っ て,1949年12月31日 し た 。 補 充 す る 貸 方 の632,901ド. ル と766,276ド. で あ っ た 。 そ の 他 の 棚 卸 資 産 は,平 年 度 の 税 引 前 利 益 は2,317,496ド の 採 用 の 結 果,そ. の 棚 卸 資 産 は1,399,177ド ル は,そ. ル の 額 だ け増 加. れ ぞ れ 基 礎 有 高 準 備 金 と留 保 利 益. 均 原 価 法 あ る い は 先 入 先 出 法 で 計 上 さ れ 続 け る 。1950. ル で あ り,連 邦 所 得 税 は3,843,948ド. ル で あ る。 後 入 先 出 法. れ 以 外 の ど ん な 評 価 方 法 よ り小 さ く な っ た 。 基 礎 有 高 準 備 金 は 次 の 数 量. お よ び 価 格 を 基 準 に 維 持 さ れ た 。 棚 卸 資 産 準 備 金 は 基 礎 有 高 準 備 金 に 加 え る 。1948年 ら1950年. 度 ま で の 基 礎 有 高 準 備 金 に は,800,000ド. (15)NationalLeadCompany,AnnualReport,December31,1950. 161(423)一. 度か. ル の 棚 卸 資 産 準 備 金 が 含 ま れ て い る。.

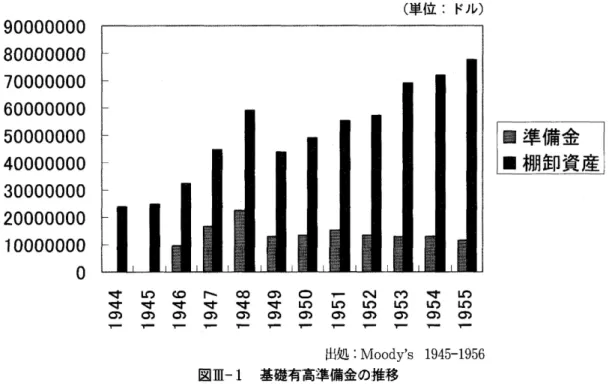

(16) 第52巻. 第2号. 1950年 に は 国 内 の 非 連 結 の 子 会 社 も後 入 先 出法 を採 用 した。 こ の結 果,非 連 結 子 会 社 の 純 有 形 資 産 に お け る ナ シ ョナ ル 製 鉛 会 社 の1950年12月31日. 現 在 の 持 分 は,850,000ド. ルで. あ る。 ナ シ ョナ ル 製 鉛 会 社 の 公 認 会 計 士 は,株 主 に 向 け て,財 政 状 態 は健 全 で あ る こ とを 指 摘 した 。 そ の上 で,1950年. に棚 卸 資 産 評 価 方 法 を 後 入 先 出 法 に変 更 した こ とを 除 け ば,. 一 般 に認 め られ た 会 計 原 則 に 従 って い る こ と を力 説 した。 ナ シ ョナ ル 製 鉛 会 社 は1920年 度 の ア ニ ュア ル レポ ー トに基 礎 有 高 法 を棚 卸 資 産 評 価 方 法 と して 明 記 して 以 来,そ の 後30年 間 に わ た っ て採 用 し続 け た 。 しか し,1950年 度 に 到 っ て 評 価 方 法 を 変 更 し,後 入 先 出 法 を 採 用 した。1950年 当 時,こ の 会 社 の 棚 卸 資 産 は 手 持 ち の ま た 加 工 中 の 金 属 や 原 材 料 が43,287,406ド ル,材 料 が5,537,074ド ル,合 計 で48 ,824,480ド ル で あ っ た。 流 動 資 産 の う ち,棚 卸 資 産 が 約30%を. 占 あ て い た の で あ る。 後 入 先 出法 を適 用. した の は,主 要 な 棚 卸 資 産 で あ っ た 。 そ の 他 の もの につ い て は,低 価 評 価 を用 い た の で あ る。 基 準 量 に して も,基 準 価 格 に して も,長 期 に維 持 さ れ 続 け て き た の で あ る。 そ の意 味 に お い て 基 礎 有 高 法 は30年 間,継 続 す る こ と が で き た の で あ る。 そ れ が1950年 に な っ て変 更 さ れ た の は何 故 か 。1944年 お よ び1945年 に な る と,基 礎 有 高 準 備 金 は と り くず さ れ て し ま っ た か らで あ る。 基 礎 有 高法 の 考 え は も と も と次 の よ う な もの で あ った 。 実 際 の 数 量 が 基 準 量 に 食 い こむ な ら ば,準 備 金 は現 在 の 市 場 価 格 と 固定 的 価 格 の 差 を示 す 取 替 の 準 備 で あ る。1944年 か ら 1945年 に か けて は,第 二 次 世 界 大 戦 の 終 末 期 に 相 当 す る。 戦 時 下 の 物 資 不 足 の 時 期 で あ っ た 。 そ れ 故 に,基 準 量 を設 け て も実 際 の 有 高 は そ れ を 食 い こ む 事 態 が 生 じた の で あ る。 1944年 か ら1955年 ま で の10年 間 の 棚 卸 資 産 の 有 高 と棚 卸 準 備 金 の 大 き さ を グ ラ フ で 示 して み よ う。 以 下 の 図 はNationalLeadCompanyに. お け る基 礎 有 高 準 備 金 の推 移 で あ る。. 第 二 次 世 界 大 戦 後 の1946年 以 降 は,棚 卸 資 産 準 備 金 は 回 復 した もの の,再 び 物 資 不 足 を 招 来 す る事 態 が 生 じる。 そ れ は1950年 に 起 こ っ た朝 鮮 戦 争 で あ っ た 。 ナ シ ョナ ル 製 鉛 会 社 は朝 鮮 戦 争 に よ る物 資 不 足 に よ っ て,も. はや 基 礎 有 高 法 を 継 続 す る こ とが で き な い と判 断. した の で あ る。 後 入 先 出法 は基 準 量 を 想 定 す る 必 要 が な く,し か も価 格 変 動 に対 応 で き る 評 価 方 法 で あ った か らで あ る。 ナ シ ョナ ル 製 鉛 会 社 の 基 礎 有 高 法 に つ い て,こ れ ま で に い くつ か の研 究 が あ っ た(16} 。現. ⑯. その なかでWarshaw(1922)の 研究 は最 も現実 味 があ る。Warshawは ナ シ ョナル製鉛 会社の 取 締役 であ った。 それ ゆえ,彼 はナ シ ョナル製鉛会 社が基礎 有高法 を採択 した理 由に関 して最 も よ く知 る立場 の人 であ る。 -162(424}一.

(17) 後入 先 出法 の系譜(毛 利). 図 皿一1基. 場 を よ く知 る 人 の 立 場 か ら す れ ば,価. 礎有 高準備金 の推移. 格 変 動 の 影 響 を最 小 に す る棚 卸 資 産 の 評 価 方 法 こ そ. が 大 事 で あ っ た 。 そ れ は 非 鉄 金 属 工 業 と い う 産 業 の 特 性 に 由 来 す る 。 評 価 方 法 と し て, 六 つ の 方 法 が あ げ ら れ る ⑰。(1)時 価,(2)最 古 い 仕 入 原 価,(6)基. 新 の 仕 入 原 価,(3)低. 礎 有 高 法 で あ る 。 こ の な か で,(5)の. 価 法,(4)平. も. 方 法 は基 礎 有 高 法 に近 い とい う。. 1920年 代 の 頃 は 後 入 先 出 法 と い う 語 は 未 だ な か っ た 。 し か し,最 る と い う の は 後 入 先 出 法 と 同 義 で あ る 。 そ う 考 え れ ば,こ 近 い と さ れ て い る の は 興 味 深 い 。 通 常,財. 均 原 価,(5)最. も古 い 仕 入 原 価 で 評 価 す. こ で,(5)の. 方 法 は基 礎 有 高 法 に. は 仕 入 の 順 に 消 費 す る 。 そ こ で,期. 最 新 の 仕 入 か ら成 る だ ろ う。 こ れ が あ りふ れ た 事 実 で あ る。 し か し,ナ. 末 の残 高 は. シ ョナ ル 製 鉛 会 社. で は先 入 れ 先 出 しの 順 序 に な って い な か った 。 製 鉛 業 で は 製 鉛 の 底 に長 年 の 間 に積 も った か た ま り が で き る 。 製 鉛 の か た ま り をmeltingpotに. 容 れ る。 製 鉛 の か た ま り は製 造 過. 程 に お い て コ ン ス タ ン トに あ る も の で あ る 。 こ の 製 鉛 の か た ま り を 除 く部 分 が 受 け 入 れ と 払 い 出 し を 繰 り返 す の で あ る 。 こ の こ と か ら,最. 新 の 仕 入 れ が 先 ず 消 費 さ れ,製. 販 売 さ れ る と 仮 定 す る こ と が 製 鉛 業 の 実 状 に 近 か っ た の で あ る ⑱。 ま た,製 程 は5,6か. 月 を 要 し,こ. か っ た 。 ま さ し く,コ の か らす れ ば,非. の 間,コ. 造 さ れ,. 鉛 業 の製造 工. ン ス タ ン トな 数 量 で 正 常 な 操 業 を 続 け る こ と は で き な. ン ス タ ン トな 数 量 こ そ は 正 常 有 高 で あ っ た の で あ る 。 現 場 を 知 る も. 鉄 金 属 業 に と り大 事 な こ と は 正 常 な 数 量 の 維 持 で あ る 。 こ の 意 味 に お い. ⑰ 以 下,Warshaw(1922)の (18)Warshaw(1922).. 説 明 で あ る。. -163(425)一.

(18) 第52巻 て,継. 第2号. 続 記 録 法 と して の 後 入 先 出 法 が い う同 一 価 格 水 準 的 対 応 で は な か った の で あ る。. ナ シ ョ ナ ル 製 鉛 会 社 に と っ て,基 で あ っ た 。 こ の 会 社 で は,棚. 礎 有 高 法 は実 際 の財 の 流 れ に見 合 う最 も現 実 的 な 方 法. 卸 資 産 の80%が. 正 常 有 高 に 含 ま れ た の で あ る。 こ うす れ ば ,. あ と は い く ら で 正 常 有 高 を 評 価 す る か の 問 題 だ け で あ る 。 こ れ は100に. つ き3 .40ド ル の 低. 価 格 を 付 した 。 販 売 した 数 量 は 受 け 入 れ た 数 量 に見 合 う と 考 え る こ と が で き る。 こ う し て,価. 格 変 動 が あ ろ う と も売 上 収 益 は 払 出 原 価 に 対 応 す る と み る こ と が で き る の で あ る⑲。. こ う し て,非. 鉄 金 属 産 業 と して の 製 鉛 業 は 期 末 の 棚 卸 資 産 の 適 正 な 評 価 こ そ が 大 切 な こ. と で あ っ た 。 目 的 は 棚 卸 資 産 評 価 益 を 排 除 す る こ と,ま 上 す る こ と に あ っ た 。 第 一 次 世 界 大 戦 下,も シ ョ ナ ル 製 鉛 会 社 は700万 が 変 動 す る 際 に は,そ め に は,棚. か ら800万. た 逆 に ,棚. 卸 資 産 評 価 損 を 早 く計. し も原 価 あ る い は 時 価 評 価 を と っ た な ら ナ. ドル の 評 価 益 を 計 上 し た で あ ろ う と い う ⑫ ①。 市 場 価 格. の 影 響 を で き る 限 り小 さ くす る 会 計 方 法 を 採 る べ き で あ る 。 そ の た. 卸 資 産 の 評 価 を 一 定 の 大 き さ に 決 め て お く必 要 が あ る 。 そ れ に よ っ て ,ど. に 価 格 変 動 が 生 じ て も そ の 部 分 は 変 わ ら な い か ら,影. んな. 響 を 排 除 で き る か ら で あ る。 こ の 要. 請 に 見 合 っ た会 計 方 法 こそ 基 礎 有 高 法 で あ った 。 価 格 変 動 の 影 響 を 除 去 す る の は,継. 続 記 録 法 と して の 売 上 収 益 に 見 合 う売 上 原 価 の 同一. 価 格 水 準 的 対 応 で は な い。 製 鉛 業 に お い て は棚 卸 計 算 法 と して 評 価 の 問 題 を 考 え る ほか な か っ た の で あ る。 基 礎 有 高 法 の 効 果 は 架 空 利 益 の 排 除 に あ っ た こ と は疑 い な い 。 ナ シ ョ ナ ル 製 鉛 会 社 は 非 鉄 金 属 業 と して の 慣 習 ど お り 旧 い 在 庫 数 量 を 維 持 し つ つ ,最 の 仕 入 か ら 出 庫 し て い た の で あ る 。 と こ ろ が,価. 近. 格 変 動 が 大 き くな っ て く る と 基 礎 有 高 法. の 本 来 の ね ら い か ら逸 脱 し て き た 。 ア ニ ュ ア ル レ ポ ー トか ら み て み る と ,ナ. シ ョナ ル 製 鉛. 会 社 が 重 点 を お い た の は 棚 卸 資 産 損 益 の 除 去 に あ っ た 。 基 礎 有 高 法 の 性 格 が す り替 わ っ た の で あ る 。 基 礎 有 高 法 の 計 算 要 素 で あ る 基 準 量 や 基 準 価 格 の こ と は ,い す ぎ な く な っ た 。 こ う し て,基. うな れ ば二 義 的 に. 礎 有 高 法 は そ の計 算 要 素 た る基 準 量 や基 準 価 格 の 意 義 は 薄. ⑲Warshawが 示 す の 計 算 例 は,実 際 にナ シ ョナ ル 製 鉛 会 社 が採 った方 法 と み て よ い で あ ろ う。 正 常 有 高 を 次 の よ う に す る。 基 準 価 格1ポ ン ド4セ ン ト 基 準 数 量1,000,000ポ ンド 基 礎 有 高40,000,000ド ル も し,実 際 の 数 量 が 基 準 数 量 を 下 回 る と以 下 の よ う に 計 算 す る。 実 際 の数 量800,000ポ ンド 不 足 数 量200,000ポ ン ドで あ る。 期 末 の 時 価 が1ポ ン ドあ た り6セ ン トとす る。 ン ト;1 ,200,000 ド不 足 の200,000ポ ン ドは借 りる こ と に して それ を 取 り替 え る の に200,000×6セ ル か か る。 そ こ で40 ,000ド ル ー12,000ド ル=28,000ド ル が800,000ポ ン ドの評 価 額 と な る。 {20)Warshaw(1922). 164(426)一.

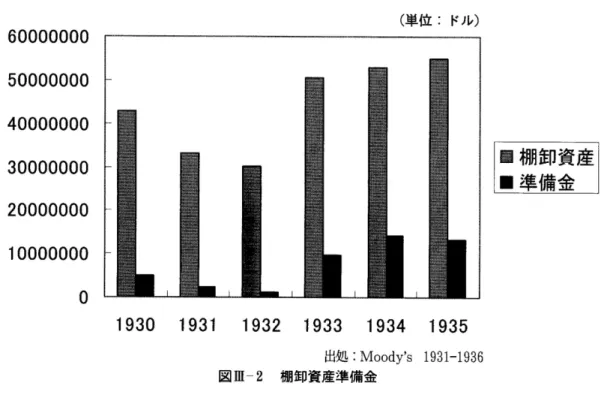

(19) 後 入 先 出法 の 系 譜(毛 れ て い っ て,棚. 利). 卸 資 産 の 排 除 に 力 点 を 移 し て い く。 そ れ は,1917年. の租 税諮 問委 員会⑳ に. よ る基 礎 有 高 法 の 禁 止 に よ って 決 定 的 と な っ た。. 3.2.そ. のほか の非鉄 金属工 業. 1940年 代 の は じ め 頃 か ら,非 鉄 金 属 工 業 は 徐 々 に 基 礎 有 高 法 か ら後 入 先 出 法 へ と転 換 し て い っ た 。 た と え ば,ア. メ リ カ 精 錬 会 社(AmericanSmelting&RefiningCompany),. ア ニ コ ン ド銅 鉱 山 会 社(AnecondeCopperMiningCompany),マ (MiamiCopperCo.),ス. イ ア ミ銅 工 業 会 社. コ ヴ ィ ル 製 造 工 業 会 社(ScovillManufacturingCompany),ケ. ニ コ ッ ト銅 会 社(KennecottCopperCorporation),レ per&Brass,Incorporated),ク Company),ス. ー ナ ー 銅 ・真 鍮 会 社(RenerCop-. ラ イ マ ッ ク ス ・モ リ ブ デ ン会 社(ClimaxMolybdenum. リバ ン 鉱 山 会 社(SullivanMiningCo.)な. ど が あ る 。 こ れ ら の 会 社 は19. 世 紀 末 か ら20世 紀 初 頭 に か け て 設 立 し た 非 鉄 金 属 工 業 で あ り,銅,銀,金,鉛,ア ウ ム,マ. ル ミニ. グ ネ シ ウ ム の 精 製 と 製 造 を 営 ん で き た ⑬。 こ れ ら の 会 社 の 貸 借 対 照 表 を み る と,. 1930年 代 の は じ め に は 基 礎 有 高 法 を 採 用 して い た 。 そ し て,1940年. 代 の末 まで に はいず れ. も 後 入 先 出 法 に 変 更 し て い る 。 非 鉄 金 属 業 各 会 社 の お か れ た 状 況 に よ っ て,後 の 途 は 異 な る 。 か な ら ず し も,非 で な い 。 しか し,棚. 入 先 出法 へ. 鉄 金 属 業 は そ の す べ て が 基 礎 有 高 法 を 採 用 して い た わ け. 卸 高 の 評 価 に重 点 が お か れ て い た こ と は 共 通 して い る。. 多 く の 非 鉄 金 属 業 は ナ シ ョナ ル 製 鉛 会 社 と 同 じ よ う に 棚 卸 資 産 準 備 金 を 設 け て い た 。 ア メ リ カ 精 錬 会 社 は1899年 合,1930年 1933年. か ら1932年 に は300万. に か け て は200万. ドル な い し300万. ドル 以 上 の 棚 卸 資 産 損 失 が あ り,. ドル 以 上 の 棚 卸 資 産 利 益 が あ っ た 。 棚 卸 資 産 利 益 は,棚. (MetalStockReserve)に た 。 し か し,非. に ニ ュ ー ジ ャ ー ジ ー 州 で 設 立 さ れ た 会 社 で あ る。 こ の 会 社 の 場. 貸 記 し て い る 。 棚 卸 資 産 の 評 価 に つ い て は,低. 鉄 金 属 工 業 に お い て は,売. と で あ る 。 し た が っ て,こ 買 契 約 に つ い て は,低. 買 契 約 を む す ん で も,製. 卸 資産 準 備 金 価 法 を用 いて い. 品 の 引 き渡 しは 先 の こ. う し た 製 品 に つ い て は 売 価 で 評 価 す る も の と し た 。 そ れ 故,売. 価 法 で 評 価 す る と と も に,も. し も価 格 が 上 昇 した 場 合 に は,正. 常有. 高 に対 す る評 価 益 を 棚 卸 資 産 準 備 金 に 貸 記 す る こ とに して い た 。 各 年 度 の 棚 卸 資 産 準 備 金 は 次 の 通 りで あ る。 図 の よ う に,1934年 て,大. 期 末 の 棚 卸 資 産 準 備 金 は,1932年. 幅 に ふ え た の で あ る 。1934年. 度 に な っ て,後. ⑳AdvisoryTaxBoard(1919). (221Moody'sManualoflnvestment193Q-1935. -165(427)一. 度 ドル お よ び1933年. 度 と比 較 し. 入 先 出法 を 採 用 した 。 年 度 中 に仕 入 れ.

(20) 第52巻. 図 皿一2棚. 第2号. 卸 資産準 備金. た 鉱 石 お よ び そ の 他 の 製 品 の 原 価 は,売 上 収 益 に チ ャ ー ジ さ れ た の で あ る。 現 在 の 仕 入 原 価 に対 して現 在 の 売 上 収 益 を チ ャー ジ した の で あ る。 アニ コ ン ド銅 鉱 山会 社 は1885年 に設 立 され た会 社 で あ り,銅,鉛,亜. 鉛,金,銀. の採 掘. と溶 解 を 営 ん で い る会 社 で あ る。 こ の 会 社 は1935年 度 に後 入 先 出法 に変 更 した。1932年 ま で は,基 礎 有 高 法 を 採 用 して い た。 そ こ で,販 売 時 の手 持 ちの 金 属 製 品 に 関 して,原 価 と 市 場 価 値 と の 差 額 は 棚 卸 資 産 準 備 金 と して 貸 記 して い た 。 差 額 に応 じて,積 み 増 しと減 額 と を繰 り返 して い た の で あ る。 販 売 さ れ る もの は売 価 で,販 売 さ れ な か っ た もの は 市 場 価 格 で評 価 した。 会 社 は正 常 な棚 卸 資 産 を 固 定 した 価 格 で 評 価 し,正 常 有 高 を こえ る棚 卸 資 産 は原 価 を 付 した 。1933年 と1934年 度 に,棚 卸 資 産 の 評 価 は低 価 法 に な っ た。 こ う して, 1935年 度 に な っ て 後 入 先 出法 に 変 更 した の で あ る。 1935年12月31日. 現 在,手 許 に あ る完 成 品 と半 製 品 は(a>期. 首 と同 量 の 棚 卸 資 産 に対 して. 期 首 の価 格 で 評 価 した。(b)期首 の 数 量 を こえ る棚 卸 資 産 に 関 して,期. 間 中の製造 原価 で評. 価 した。 こ こ に,後 入 先 出法 が 確 立 した の で あ る。 こ う して,ア ニ コ ン ド銅 鉱 山会 社 は そ れ 以 前 の 低 価 法 か ら離 脱 した。 レイ ナ ー 会 社 は銅,真. 鍮,ブ. 製 造 と販 売 を業 務 とす る,1923年. ロ ンズ,ア ル ミニ ウ ム,マ. グ ネ シ ウ ム な ど非 鉄 金 属 製 品 の. に設 立 され た会 社 で あ る。 この 会 社 は,1938年1月1日. か ら,売 上 原 価 の 決 定 に後 入 先 出 法 を 採 用 した。1947年 度 の棚 卸 高 は す べ て 市 場 価 値 以 下 だ っ た 。1947年 度 末,製. 品以 外 の棚 卸 資 産 は原 価 で 示 さ れ た 。 そ れ は や は り当 時 の 市 場 価 一166(428)一.

(21) 後 入先 出法 の系譜(毛 利) 値 以 下 で あ った 。 こ れ ま で,こ. の 会 社 は銅,亜 鉛,主. な 材 料 の 市 場 価 格 の下 落 か ら生 じ る. 損 失 に そ な え て 棚 卸 資 産 準 備 金 を 設 定 して い た。 ス コ ヴ ィル 製 造 工 業 会 社 は1881年 設 立 の 会 社 で あ る。 こ の会 社 は 真 鍮 の溶 解,加 工 を営 む 非 鉄 金 属 業 で あ る。1939年 度,会 社 は 主 な 非 鉄 金 属 製 品 に つ い て 後 入 先 出 法 を 採 用 し た 。 そ の 他 の 項 目 は低 価 法 で 評 価 した 。 そ れ ま で は 基 礎 有 高 法 を 適 用 して い た の で,積. み. 立 て て き た 棚 卸 資 産 準 備 金 を減 らす こ とに よ って 後 入 先 出法 と調 整 して い っ た。 興 味 深 い の は,マ イ ア ミ銅 工 業 会 社 で あ る。 この 会 社 は1907年 に設 立 され,銅. の精製 を. 営 む非 鉄 金 属 工 業 で あ る。 周 知 の とお り,非 鉄 金 属 工 業 の 多 くは 売 買 契 約 を して も,契 約 時 点 で な く製 品 の 引 き渡 しの 時 に売 上 収 益 を 認 識 して い た の で あ る。 と こ ろ が,こ の 会 社 は そ れ ま で は売 買 契 約 を 行 った 時 点 で 収 益 を 計 上 して い た 。1947年1月. に,会 社 は 売 上 収. 益 の認 識 基 準 を 変 更 した 。 そ れ を商 品 の 引 き 渡 しの 時 点 に 変 え た の で あ る。 ま た,1947年 1月1日. か ら,銅 の 売 上 原 価 の 計 上 に対 して,後 入 先 出法 を 採 用 した 。 変 更 の 結 果 と して,. 1947年 に お け る銅 製 品 の 販 売 額 は 顧 客 に 引 き渡 され た 全 て の 製 品 の 売 上 収 益 を 示 す こ と と な っ た。 しか し,1947年12月31日. 現 在,販. 売 契 約 は結 ん だ が 引 き渡 さ れ て い な い 製 品 は売. 上 収 益 と して 認 識 して い な い 。 そ う した 製 品 は 後 入 先 出法 や 平 均 法 で 計 算 され た 原 価 を 基 礎 に した そ の 日の 棚 卸 高 で あ る。1947年 以 前 の よ うに 売 買 契 約 時 に 売 上 収 益 を認 識 し,棚 卸 資 産 原 価 を 計 算 す る会 計 方 法 が 継 続 さ れ た な らば,1947年. の 連 結 利 益 は 表 示 額 よ り多 く. 計 上 され た で あ ろ う。 後 入 先 出 法 の 採 用 が 売 上 収 益 認 識 基 準 の 変 更 と 同 時 に お こ な わ れ た 会 社 も あ っ た こ とは 注 目 に値 す る。 マ イ ア ミ銅 工 業 会 社 と 同 じよ う に,売 買 契 約 時 の 売 価 で棚 卸 資 産 を 評 価 して い た 企 業 が あ る。 コ ネ チ カ ッ ト銅 工 業 会 社 は1915年 に設 立 され た 会 社 で あ る。 主 な 営 業 は非 鉄 金 属 の 採 掘,精 製,溶 解 で あ る。1938年 ま で,こ の 会 社 は 製 品 や そ の 生 産 品 の 棚 卸 資 産 は低 価 法 で 評 価 して い た 。 た だ し,溶 解 業 者 や 精 製 業 者 と売 買 契 約 を結 ん だ 国 内 の鉱 山 の 生 産 品 に つ い て は,売 価 で 評 価 した 。 手 持 ち の 製 品 に つ い て は一 般 に 先 入 先 出 法 を 適 用 して い た の で あ る。1939年 度 に,製 造 部 門 の 棚 卸 資 産 に後 入 先 出法 を 採 用 し た。 こ う して1939年 以 降,製 造 部 門 の 損 益 計 算 に そ れ ま で 用 い て い た先 入 先 出法 に代 わ って,後 入 先 出法 に よ っ て 棚 卸 資 産 を 評 価 した の で あ る。 と こ ろ が,棚 卸 資 産 の 評 価 に 平 均 原 価 法 を 適 用 して い た 会 社 もあ っ た。 ク ラ イ マ ッ ク ス ・モ リ ブ デ ン会 社 は1918年 に設 立 され た,モ. リブ デ ン鉱 石 の 採 掘 を業 務 とす る 非 鉄 金 属. 業 で あ る。1946年 に,こ の 会 社 は 製 品 原 価 を計 算 す る方 法 を平 均 原 価 か ら後 入 先 出法 に変 更 した 。 こ の変 更 の 結 果,棚 卸 資 産 評 価 を 小 さ く して,そ 一167(429). れ に と もな い税 引 後 利 益 を 減 ら.

図

関連したドキュメント

An example of a database state in the lextensive category of finite sets, for the EA sketch of our school data specification is provided by any database which models the

A NOTE ON SUMS OF POWERS WHICH HAVE A FIXED NUMBER OF PRIME FACTORS.. RAFAEL JAKIMCZUK D EPARTMENT OF

H ernández , Positive and free boundary solutions to singular nonlinear elliptic problems with absorption; An overview and open problems, in: Proceedings of the Variational

Department of Orthopedic Surgery Okayama University Medical School Okayama Japan.. in

Keywords: Convex order ; Fréchet distribution ; Median ; Mittag-Leffler distribution ; Mittag- Leffler function ; Stable distribution ; Stochastic order.. AMS MSC 2010: Primary 60E05

A lemma of considerable generality is proved from which one can obtain inequali- ties of Popoviciu’s type involving norms in a Banach space and Gram determinants.. Key words

Inside this class, we identify a new subclass of Liouvillian integrable systems, under suitable conditions such Liouvillian integrable systems can have at most one limit cycle, and

de la CAL, Using stochastic processes for studying Bernstein-type operators, Proceedings of the Second International Conference in Functional Analysis and Approximation The-