12

バブルとアジアの資本移動変化

吉野直行 飯島高雄

要 旨

本稿の目的は,1990 年代以降の日本からアジア各国への資本移動の変化 を分析し,アジア域内での資金フローの現状と,それに基づく政策提言を行 うことである.

クラスター分析を用いて,日本からアジア 10 カ国への資本移動の変化と 特徴を分析すると,アジア経済危機の影響をもっとも受けた国々は,1996 97 年当時に日本からの銀行貸出に依存していたことが示される.また,各 国のクラスターの推移を分析すると,銀行貸出のシェアが減少し,直接投資 のシェアが増加する傾向が対象国全般に見られる.これは,アジア各国に, 直接投資による生産拠点の建設がなされ,相対的に外的ショックに強い構造 に移行しつつあるといえる.ただし,生産拠点の役割は,欧米への輸出とし ての生産拠点であることから,外的な金融ショックは受けにくいが,今回の サブプライムローン危機によって露呈された欧米の景気低迷による輸出減少 からの影響を強く受ける傾向がある.

不安定化すると,欧米からの短期資金が引き上げられるため,株価の急激な 下落,金融市場の不安定化が増幅される構造となっている.

本稿では,日本からアジアへの証券投資が少ない要因として,預金と株式 以外のミドルリスク・ミドルリターンの金融商品が不足しており,さらに, アジアの金融商品には流動性も不足していることを指摘したうえで,長期で 投資をする機関投資家の育成がアジアでは必要で,生命保険・年金基金など を成長させることによって,長期の投資家を増やす必要がある,法・会計制 度の各国の差異に関する情報や法の強制力を補完する関係(relation)に関 する情報不足を解消する等,アジア域内の資金フローを活発化させる方策を 提言する.

1

はじめに

1997 年のアジア通貨危機から 10 年が経ち,その原因に関する分析も蓄積 が進んでいるが,今回のサブプライムローン危機もアジアへの直接的な影響 は,欧米と比較すれば,小さいものの,欧米への輸出減少にともなう大きな 影響がアジアにもたらされている.

既存研究からアジア通貨危機の原因をまとめてみると,広く認識されてい るものとして,以下の 3 つがあげられる.まず,第 1 に,「通貨(curren-cy)と満期(調達期間と運用期間のミスマッチ(maturity))のダブル・ミ スマッチ」である.つまり,アジア各国(の金融機関やノンバンク)は海外 からドル建てかつ短期で借入を行う一方で,国内では自国通貨建の長期貸出 を行っていた.このために,1990 年代の半ばにはアジア各国は外的ショッ クによる資金流出に対して脆弱な構造にあった.

2 番目に「アジア各国の貯蓄のアジア域外への流出」である.アジア通貨 危機が発生した 1997 年以前のアジア各国の国内総貯蓄(率)は,世界的に 見ても高い水準にあり,また多くの国で国内総投資(率)を上回っていた. アジアは全体として高貯蓄であったにもかかわらず,それがアジア域内で投 資されず,欧米市場へ流出した後に,投機性の高い資金として還流していた ために,急激な資金流出が発生しうる構造にあった.

大幅な下落を経験した.

これらの原因に対処するためには,以下の方策が必要と考えられてきたが, 今回のサブプライムローン問題でも,類似の傾向が見られる.

まず,資本流入の形態を短期の銀行貸出や証券投資から,中長期の安定し た有価証券投資や直接投資へと移行することが必要であり,そのためには, 年金基金・生命保険など,長期で集められた資金を運用する機関投資家をア ジアでは育成することが必要である.

次に,欧米市場経由(だけ)でなく,アジア域内で資金が循環する枠組み (市場)を創設するために,流動性の高い金融商品,投資家のニーズに合っ

た金融商品の育成がアジアでは急務である.

さらに,これらの前提として,アジア各国における金融制度・法制度の整 備・情報の交流を進める必要があると考える.

アジア通貨危機後の 10 年間で,財・サービスの動きを見ると,アジア域 内の貿易は非常に活発になっており,日本(や韓国等のアジア)企業がアジ ア各国に工場を設立し,アジア地域に生産ネットワークを構築したことで, アジア域内の企業内貿易が盛んになっていることがあげられる.このことを 背景に,アジア域内の資本移動においては,直接投資が重要な位置を占める ようになっている.さらに,貸出も海外進出した製造業の現地法人・工場向 けを中心に,直接投資に追随する形で推移している.こうした生産ネット ワークによって作り出された製品の最終の販売先は,米国・ヨーロッパ市場 となっていた.これが,米国の経常収支赤字と,中国などアジア諸国の経常 収支の黒字(外貨準備の増大)という,アンバランスを発生させている.サ ブプライムローンによる今回の金融危機では,アジア各国は,金融セクター の打撃は小さかったが,輸出の減少による生産の減少という大きなマイナス の影響を受けている.

は活発とはいえない状況にある.

そこで,本稿はクラスター分析1)を用いて,日本からアジア各国への,

直接投資(Foreign Direct Investment),証券投資(Portfolio Investment), 貸出(Loan)の特徴を明らかにする.

2

バブルの発生を示唆する経済指標

過剰流動性バブルは,日本では 1980 年代の後半に発生し,株価・地価が, 図表 12 1 のように数年間で約 3 倍にも膨張し,バブル崩壊後には,3 分の 1 にも下落した.

土地を担保として貸出をする日本では,銀行は,地価の上昇期には,借手 企業の担保価値を高めるため,銀行の審査は甘くなり貸出の増加を招いたが, 逆に,地価の下落により,銀行貸出は収縮してしまい,「貸し渋り」といわ れるほどまでに貸出は低下してしまった.1991 年以降の地価の下落は,企 業業績の悪化にもつながり,企業による銀行への返済の滞り,銀行の不良債 権の増加を招いてしまった.こうした経験にもかかわらず,韓国でも,不動

1) クラスター分析とは,各サンプルを類似性の指標をもとにいくつかのグループに分類する解析 手法である.

400 350 300 250 200 150 100 50 0

1983 86 89 92 95 98 2001 04 07(年)

600

(指数) (兆円)

500

400

300

200

100

0

株価 地価

銀行貸出 図表 12 1 日本の株価,地価,銀行貸出

産価格が 2005 年頃には大きく高騰し,その後の大幅な下落を経験した.中 国でも株価(上海市場)は 2007 年 12 月まで増加し,2008 年 10 月には,3 分の 1 にまで下落を経験した.米国のサブプライムローン問題でも,不動産 価格・株価の低下を招き,実体経済に大きな影響を与えている.日本の場合, バブルは日本国内のみにとどまったが,米国のサブプライムローンでは,証 券化された住宅債権を,世界各国の投資家(とくにヨーロッパの投資家)が 購入した.そのなかには,銀行による購入も含まれており,世界的な影響を 及ぼしている.

バブルを示唆する指標として,つぎの 3 つの指標が参考となる.

⑴ 銀行の不動産関連融資が,銀行全体の貸出に占める比率の変化である. 日本の場合には,この比率が 16%から 32.6%まで上昇した.

⑵ 銀行の「不動産関連向け貸出の上昇率」と,「実質経済の成長率」の 比較である.この比率が,短期間に急激に上昇することは,経済のファ ンダメンタルズを反映しない比率で,不動産関連融資が上昇しているこ とを示唆する.日本・中国では,この現象が観察されているし,近年の 米国のサブプライムローン問題でも,住宅関連融資が他の貸出と比較し て,大きな伸びが見られていた.

⑶ 「住宅価格」が,「平均的な所得」の何倍まで,上昇しているかという 指標である.中国では,(詳細な地価指数は利用できないが)北京など では,30 倍にも上昇したといわれている.

バブルの真っただなかにいると,多くの人が幸福感を味わう.株価が上昇 すれば,人々は自分の資産が増えたと考え,消費を増やし,旅行をし,家計 支出を増加させる.これにより企業の売上も上昇するため,設備投資は拡大 される.経済は成長し,所得も増えることになり,皆,満足する.こうした 時期に,早めに金融引き締めを実施すれば,「中央銀行が引き締めたお陰で, せっかく成長していた経済が,不景気に陥ってしまったではないか.われわ れの生活は,前よりも悪くなった」と非難されることになる.このため,中 央銀行は,バブル気味と判断しても,事前に金融引き締めをすることは,と ても難しい.こうした状況を踏まえると,将来的にもバブルは,再び,発生 すると予想される.

低い階層に対して「住宅価格が上昇しているので銀行借入をして住宅を購入 しても,元本と金利を含めた分まで住宅価格は上昇すると見込まれるので, 返済に困ることはない」と説明して,融資を行った.そして,その住宅貸付 債権を“証券化”して市場で販売した.さらに,これらの証券化を行う政府 関係機関である GNMA(政府住宅機構)が,給与にストックオプションを 付けるという方策を導入したため,GNMA では,自分の株価を上昇させよ うと,住宅証券化の規模を拡大することに走ったことも,さらに,住宅ロー ン証券化を増加させた遠因ともなっている(ワシントンでの政府関係者から のヒアリングによる).

住宅という担保がある貸付債権であることから,格付機関が,高い格付け を付したため,住宅貸付債権は投資家の格好の投資対象となり,米国ばかり でなく,世界の投資家によって購入がなされてしまった.こうした行動が, ミクロで一部の業者によってだけなされている間は,システム全体に影響を 及ぼすことはないが,多くの関係者が同じ行動に出ると,マーケットが崩壊 してしまう.つまり,すべての参加者が同じ方向で住宅債権の証券化を行え ば,住宅は過剰供給となり住宅価格は下落をはじめ,当初目論んでいた構造 は崩壊し,バブルの崩壊となって,市場が大混乱に陥ってしまう.いい換え ると,最初にサブプライムローンを融資し始めた住宅業者・金融機関は,収 益の向上という恩恵を被るが,他の業者も同じ行動に出てしまうと,バブル 崩壊となってしまう.

3

アジアの資金の流れと日本の金融業のアジア戦略

世界の資金の流れを見ると,中国・日本などが経常収支の黒字により外貨 準備を蓄積し,外貨準備の多くを米国の国債で保有しており,経常収支の黒

字で蓄積された資金は米国に還流している.米国は,貯蓄率が低く(=消費

続くことにはなるが.

米国でも日本でも,景気の悪化を防ぐために,金融緩和が実施され,過剰 流動性が発生していた.米国は,借入をして消費や住宅購入に回す家計行動 であり,今回のサブプライムローン問題も,過剰流動性の資金が,本来であ ればリスクが高過ぎる低所得層に対して,住宅ローンとして貸し出されてし まったことが背景にある.上述のように,金融緩和による株価の上昇に,皆 が,喜んでいる時期に,中央銀行が金融引き締めをするタイミングを逸して しまったことによる.

アジアは,高い貯蓄率(p. 429 の図表 12 6)を誇っているが,その大半は, 米国の国債に長期資金として向けられている.そして,米国に流れた資金は, 再び,アジアに向けて株式投資を中心として還流し,アジアでの投資活動を 支えている.

図表 12 2 は,米国国債の保有者の中身を示している.海外投資家による 米国債の保有比率は 54%に達しており,中国(23.5%)・日本(21.0%)が 海外投資家のなかでは,もっとも高い比率を占めている.

中国,日本など,アジアの諸国は,経常収支の黒字により,外貨(ドル) を大量に蓄積してきたが,その大半は,米国の国債で運用されている.この 背景には,金融商品がアジアでは不足しており,極端ないい方をすると,株

中国 23.5%

海外投資家 54%

個人 5% 銀行

2% 保険会社

2% 中央銀行

8%

年金 8% その他 2%

国・地方政府

6% その他

15.2%

日本 21.0%

カリブ諸国 6.5% 産油国

5.9% ロシア

4.2% ミューチュアル・

ファンド 13% 英国

3.9% ブラジル 3.9% 香港 2.4%

台湾 2.3% スイス 2.1% ドイツ 1.7%

アイルランド 1.7% シンガポール

1.2% インド1.2%

ルクセンブルグ 3.2%

図表 12 2 米国債の保有主体(2008 年末)

式と預金しか対象商品が存在しないこと,欧米で取引されている金融商品に 関する情報は,日々モニタリングできるものの,アジアで取引される金融商 品の情報は欧米のものと比較すると少ないこと,米国債は,流動性が高く, 売りたいときには,いつでも売却できる流通市場が発達していること,米国 債は,年限・種類も豊富で,投資家のニーズに合った国債を購入することが できること,アジア各国の税制や金融制度に関する情報が少なく,アジアの 制度は,政権によって頻繁に変化し,政治的な安定性がないためにさまざま な制度の継続性がなく,金融投資の対象となりにくいこと,などがあげられ る.

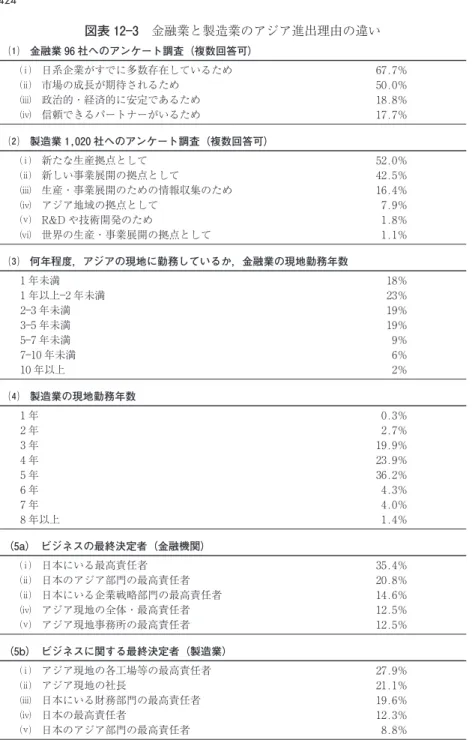

日本の金融業は,これまでは,強い日本の製造業を追って,海外での金融 活動を営んできた(COE 研究により慶応義塾大学(代表者,吉野直行)が実施 したアンケート調査:図表 12 3 を参照のこと).アジア諸国の地場の企業に融 資したりするなど,地場企業との直接的な金融取引は少なかった.大半は, 日系の企業のための資金提供者で,日系企業関連の現地企業との金融取引関 係であった(図表 12 3 ⑴).

金融業では,日系の製造業がすでに現地で活動しているという理由が多い (図表 12 3 ⑴)のに対して,製造業では,生産拠点,ビジネス拠点としてア

ジア現地に進出しているという理由が多い(図表 12 3 ⑵).

金融業の人材は,アジア各国での滞在期間が短く,1 2 年が多いのに対し て,製造業の人材の滞在期間は,平均で数年以上となっている(図表 12 3 ⑶,

⑷).その背景には,製造業は現地の工場で,従業員を使いながら仕事をし

ているため,長く滞在しなければ継続的な工場の運営ができなかったためで ある.これに対して金融業は,日系企業との関係が深く,現地企業との取引 が少ないため,短い期間の現地滞在となってしまっていたと考えられる.

また,意思決定がどこでなされるかも,製造業と金融業では大きく異なっ ている.製造業では,現地での決定権が強いのに対して,金融業では,東京, あるいは,アジアの専門部署による決定が行われていた(図表 12 3 ⑸).

金融業では,アンケートに回答した,しかるべき地位の方々の滞在期間は, 製造業と比べると短い.

図表 12 3 金融業と製造業のアジア進出理由の違い ⑴ 金融業 96 社へのアンケート調査(複数回答可)

日系企業がすでに多数存在しているため 67.7%

市場の成長が期待されるため 50.0%

政治的・経済的に安定であるため 18.8%

信頼できるパートナーがいるため 17.7%

⑵ 製造業 1,020 社へのアンケート調査(複数回答可)

新たな生産拠点として 52.0%

新しい事業展開の拠点として 42.5%

生産・事業展開のための情報収集のため 16.4%

アジア地域の拠点として 7.9%

R&D や技術開発のため 1.8%

世界の生産・事業展開の拠点として 1.1%

⑶ 何年程度,アジアの現地に勤務しているか,金融業の現地勤務年数

1 年未満 18%

1 年以上 2 年未満 23%

2 3 年未満 19%

3 5 年未満 19%

5 7 年未満 9%

7 10 年未満 6%

10 年以上 2%

⑷ 製造業の現地勤務年数

1 年 0.3%

2 年 2.7%

3 年 19.9%

4 年 23.9%

5 年 36.2%

6 年 4.3%

7 年 4.0%

8 年以上 1.4%

(5a) ビジネスの最終決定者(金融機関)

日本にいる最高責任者 35.4%

日本のアジア部門の最高責任者 20.8%

日本にいる企業戦略部門の最高責任者 14.6%

アジア現地の全体・最高責任者 12.5%

アジア現地事務所の最高責任者 12.5%

(5b) ビジネスに関する最終決定者(製造業)

アジア現地の各工場等の最高責任者 27.9%

アジア現地の社長 21.1%

日本にいる財務部門の最高責任者 19.6%

日本の最高責任者 12.3%

る商品となる.これに対して,金融サービス業は,目に見えない金融商品を 販売しているため,言葉による説明が不可欠であるし,商談も英語によって なされるため,英語を母国語とする国の金融機関が活躍できる有利性が存在 していたと考えられる.

このため,製造業では,海外からも高く評価されている日本のグローバル 企業は多数存在するが,金融業は,図表 12 3 ⑴,⑵に示されるように,主 として,日本の強い製造業に金融サービスを提供することで海外展開を進め てきたため,日系の金融機関は,残念ながら,これまでのところ,グローバ ル金融機関としての存在感は薄い.

これを克服するためには, 英語を使わない金融ビジネス,たとえば,決 済に使われるカードやインターネットによる金融サービス, 金融商品や金 融ビジネスを日本国内でさまざまに実験でき,世界に先駆けて新しい金融ビ ジネスを展開できるような素地を作ること, 欧米の金融機関では提供でき ない金融サービスを模索すること,などが必要であると思われる.

日本の製造業には,今後とも,技術進歩を目指して世界の頂点としての地 位を維持して欲しいと同時に,日本の金融業が,最初はアジアから,そして, さらにグローバルな展開ができるよう,各金融機関は, 金融分野の人材育 成, 金融商品・金融技術の開発, 金融情報の生産者としての情報収集と その発信に力を注ぐとともに,金融制度面でも, 新しい金融革新を生むよ うな柔軟な制度となっていることを求めたいと考える.

ビジネスの最終決定者は,金融業の場合には日本が多いのに対して,製造 業ではアジア現地に決定権がある場合が多く,金融業のアジア現地での決定 権は弱いといえる.

以上のような理由により,アジア域内では製造業による生産ネットワーク が確立されたが,金融業による資金の流れは,日本の金融業によるアジア展 開ができなかったことから,アジア域内での資金の流れは少ない.

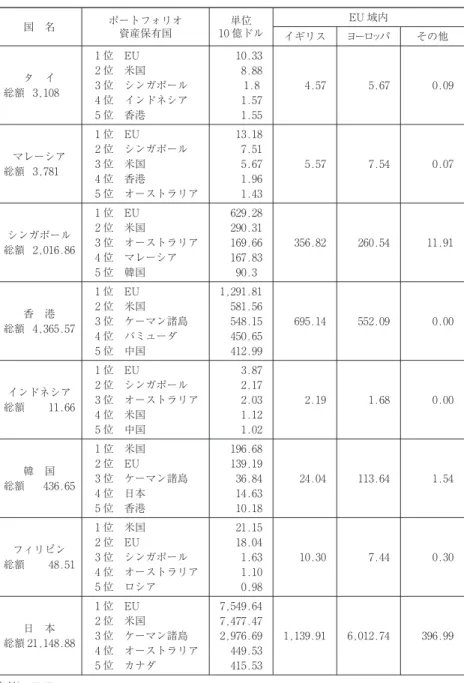

図表 12 4 アジアからのポートフォリオ投資(2005 年)

国 名 ポートフォリオ資産保有国 10 億ドル単位 EU 域内

イギリス ヨーロッパ その他

タ イ 総額 3,108

1 位 EU 2 位 米国 3 位 シンガポール 4 位 インドネシア 5 位 香港

10.33 8.88 1.8 1.57 1.55

4.57 5.67 0.09

マレーシア 総額 3,781

1 位 EU 2 位 シンガポール 3 位 米国 4 位 香港

5 位 オーストラリア

13.18 7.51 5.67 1.96 1.43

5.57 7.54 0.07

シンガポール 総額 2,016.86

1 位 EU 2 位 米国

3 位 オーストラリア 4 位 マレーシア 5 位 韓国

629.28 290.31 169.66 167.83 90.3

356.82 260.54 11.91

香 港 総額 4,365.57

1 位 EU 2 位 米国 3 位 ケーマン諸島 4 位 バミューダ 5 位 中国

1,291.81 581.56 548.15 450.65 412.99

695.14 552.09 0.00

インドネシア 総額 11.66

1 位 EU 2 位 シンガポール 3 位 オーストラリア 4 位 米国

5 位 中国

3.87 2.17 2.03 1.12 1.02

2.19 1.68 0.00

韓 国 総額 436.65

1 位 米国 2 位 EU 3 位 ケーマン諸島 4 位 日本 5 位 香港

196.68 139.19 36.84 14.63 10.18

24.04 113.64 1.54

フィリピン 総額 48.51

1 位 米国 2 位 EU 3 位 シンガポール 4 位 オーストラリア 5 位 ロシア

21.15 18.04 1.63 1.10 0.98

10.30 7.44 0.30

日 本 総額 21,148.88

1 位 EU 2 位 米国 3 位 ケーマン諸島 4 位 オーストラリア 5 位 カナダ

7,549.64 7,477.47 2,976.69 449.53 415.53

1,139.91 6,012.74 396.99

EU,3 位が米国である.マレーシアからのポートフォリオのうち,シンガ ポールに投資される資金も,再び,シンガポールからヨーロッパや米国に投 資されていると想像される.次にシンガポールの場合も,1 位が EU で 2 位 が米国である.日本も 1 位が EU で 2 位が米国,3 位がケーマン諸島(税金 が低いためにケーマン諸島を通じて運用されている)であるが,そのほとん どの相手が米国,EU と想像される.

このように,各国のポートフォリオ投資の 1 位から 3 位を見ると,米国と ヨーロッパが多くなっており,アジアの高い貯蓄(後出の図表 12 6)のほと んどは米国とヨーロッパに運用されていることがわかる.図表 12 2 で示さ れたように,米国で運用されているアジアの貯蓄の多くは,米国債に長期的 な運用として回されている.

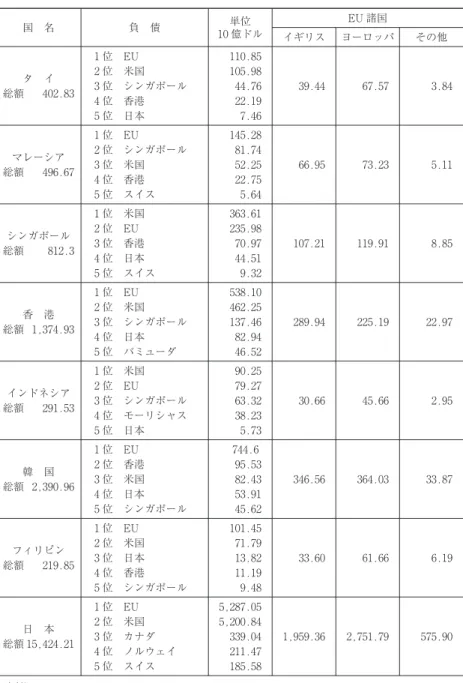

つぎに,どこからアジアにポートフォリオ投資(有価証券投資)がなされ ているかを図表 12 5 で見ると,タイの場合,大半の資金が EU と米国から 投資されている.マレーシアも EU とシンガポールと米国から,資金が流入 している.アジアの多くの国々は,債券市場が未発達であるため,ヨーロッ パ・米国からの資金の多くのポートフォリオ投資は,株式市場で運用されて いる.また,日本も,EU と米国から大半の資金が投資されている.

よって,金融危機のようなショックが起こると,米国やヨーロッパの資金 がいっせいにアジアから逃避していき,アジアの株価を大きく下げてしまう ことになる.

それゆえ,いかにしてアジアのなかで,安定的な資金を回していくかが, 重要な課題となっている.図表 12 6 のように,アジアの高い貯蓄は,アジ アの投資を賄うだけ十分にあるため,アジア域内で長期・安定的な資金を循 環させることが必要である.このためには,アジア域内で長期に資金を運用 する年金基金や生命保険などを成長させることが必要である.

4

生産ネットワークのアジア

図表 12 5 アジアへのポートフォリオ投資

国 名 負 債 10 億ドル単位 EU 諸国

イギリス ヨーロッパ その他

タ イ 総額 402.83

1 位 EU 2 位 米国 3 位 シンガポール 4 位 香港 5 位 日本

110.85 105.98 44.76 22.19 7.46

39.44 67.57 3.84

マレーシア 総額 496.67

1 位 EU 2 位 シンガポール 3 位 米国 4 位 香港 5 位 スイス

145.28 81.74 52.25 22.75 5.64

66.95 73.23 5.11

シンガポール 総額 812.3

1 位 米国 2 位 EU 3 位 香港 4 位 日本 5 位 スイス

363.61 235.98 70.97 44.51 9.32

107.21 119.91 8.85

香 港 総額 1,374.93

1 位 EU 2 位 米国 3 位 シンガポール 4 位 日本 5 位 バミューダ

538.10 462.25 137.46 82.94 46.52

289.94 225.19 22.97

インドネシア 総額 291.53

1 位 米国 2 位 EU 3 位 シンガポール 4 位 モーリシャス 5 位 日本

90.25 79.27 63.32 38.23 5.73

30.66 45.66 2.95

韓 国 総額 2,390.96

1 位 EU 2 位 香港 3 位 米国 4 位 日本 5 位 シンガポール

744.6 95.53 82.43 53.91 45.62

346.56 364.03 33.87

フィリピン 総額 219.85

1 位 EU 2 位 米国 3 位 日本 4 位 香港 5 位 シンガポール

101.45 71.79 13.82 11.19 9.48

33.60 61.66 6.19

日 本 総額 15,424.21

1 位 EU 2 位 米国 3 位 カナダ 4 位 ノルウェイ 5 位 スイス

5,287.05 5,200.84 339.04 211.47 185.58

1,959.36 2,751.79 575.90

易マトリックス(2007 年)で,表の行には輸出国,列には輸入国が示され ている.表中の数字は,一国の世界全体への輸出合計(A)に占める当該国 向け輸出(B)のシェア(B/A)を示している(たとえば,日本から中国へ の輸出は,日本の輸出全体の 15.6%を占める).輸出国ごとに表中の数字を 足したものが右から 2 番目の列「合計」であり,表中 9 カ国の「平均」が一

図表 12 6 アジア各国の貯蓄率・投資率

(単位:%)

国内総貯蓄 国内総固定資本形成

1990 1995 2000 2005 2007 1990 1995 2000 2005 2007 中 国 35.2 39.6 38.0 47.3 48.6 36.1 41.9 35.1 43.3 44.2 香 港 35.7 29.6 31.9 33.0 32.2 27.0 34.1 27.5 20.6 21.3 インドネシア 32.3 30.6 31.8 27.5 28.2 30.8 31.9 22.2 24.6 24.9 韓 国 37.3 36.5 33.9 33.2 30.8 37.5 37.6 31.0 30.1 29.4 マレーシア 34.4 39.7 46.1 42.8 42.2 32.4 43.6 26.9 20.0 21.9 フィリピン 18.7 14.5 17.3 21.0 20.9 24.2 22.4 21.2 14.6 15.2 シンガポール 44.0 50.1 46.9 48.6 51.4 37.1 34.5 33.3 19.9 22.6 台 湾 27.8 26.8 25.5 25.6 28.7 22.9 25.2 23.3 21.4 21.2 タ イ 34.0 36.9 32.5 31.0 33.9 41.3 42.1 22.8 31.4 26.8 資料) Asian Development Bank, Key Indicators[2008].

図表 12 7 アジア各国間の貿易マトリックス(2007 年)

(単位:%)

輸 出 先

合計 東アジア(除日本) 域内

JP CN KR TW HK SG TH MY ID PH

輸

出

元

JP 15.6 7.7 5.8 5.5 3.0 3.6 2.1 1.3 1.3 45.9 CN 8.3 4.6 2.1 15.2 2.4 1.0 1.4 1.0 0.6 36.6

57.7 KR 6.9 25.8 3.8 4.5 3.2 1.3 1.8 1.6 1.2 50.1 TW 6.5 25.3 3.2 15.4 4.3 2.1 2.2 1.2 2.0 62.2 HK 4.9 47.4 2.4 0.6 1.9 1.0 1.1 0.6 1.0 60.9 SG 4.8 9.7 3.5 1.4 10.5 4.1 12.9 9.8 2.0 58.7 TH 11.9 9.7 1.9 2.1 5.7 6.3 5.1 3.1 1.9 47.7 MY 9.1 8.6 3.9 3.2 4.6 14.9 4.8 2.9 1.4 53.4 ID 18.6 8.8 6.6 4.1 1.5 10.5 2.9 4.3 0.8 58.1 PH 11.8 29.5 2.5 3.1 7.9 8.0 3.0 3.8 0.7 70.3

注) JP:日本,CN:中国,KR:韓国,TW:台湾,HK:香港,SG:シンガポール,TH:タイ,MY: マレーシア,ID:インドネシア,PH:フィリピン

番右側の列に示されている.この表から,アジア各国(日本を除く)の輸出 の 57.7%がアジアに向けられていることが確認される.アジア域内の貿易 は,非常に活発であるといえる.ただし中国の貿易輸出先は,米国等が多い ため,アジア域内への輸出は 36.6%にとどまっており,中国だけは例外で ある.

以上の図表から,貿易の面ではアジア域内の取引が非常に活発化している ものの,域内のポートフォリオ投資は非常にわずかしか取引されていないこ とがわかる.その一方で,アジア各国の貯蓄余剰は米国・ヨーロッパの市場 を経由して,アジアに株式などで再投資されていることも確認できる.図表 12 8 ⑴に示されるように,アジア各国からの資金全体では,31.5%は米国, 34.1%はヨーロッパにポートフォリオ投資され,アジアに対してのポート フォリォ投資(図表 12 8 ⑵)は,米国から 42.8%,ヨーロッパから 37.2% にも及んでいる.他方ヨーロッパでは,海外向けポートフォリオ投資の 60.5%がヨーロッパ域内で投資されており,アジアとは対照的な構造である ことが確認できる(図表 12 8 ⑶).

5

日本からアジアへの資本移動に関するクラスター分析

本節では日本からアジア各国への資本移動の「ストック・ベース」のシェ アについて,各国・各年の変化および特徴をクラスター分析で分類する. データには日本銀行『国際収支統計』の「直接投資・証券投資残高地域別統

米国 19.1% 米国

42.8% 米国

31.5%

その他 11.8% ⑴ アジア各国資金の投資先

その他 29.5%

その他 11.6% アジア

8.2% アジア8.8%

アジア 4.9%

ヨーロッパ 60.5% ヨーロッパ

37.2% ヨーロッパ

34.1%

⑶ ヨーロッパ域内での ポートフォリオ投資 ⑵ アジア各国への投資元

図表 12 8 アジア各国資金の流れ(2003 年)

出所) Daiwa Institute of Research[2006]

計」,および同『BIS 国際与信統計』(各 1996 2008 年)から,日本からアジ ア 10 カ国・地域(中国,香港,インド,インドネシア,韓国,マレーシア, フィリピン,シンガポール,台湾,タイ)への直接投資,株式投資,債券投 資,銀行貸出の残高(ストック)を採用している2).

クラスター分析は,以下のように行う.

まず,日本からアジアへ資本移動を, 直接投資, 株式投資, 債券投 資, 銀行貸出という形態別のシェア(ストック・ベース)で,以下のよう に変換する.これらを比較すると,図表 12 9 のようにまとめられる.

a=

A

A+B+C+D

A:直接投資残高 B:株式投資残高 C:債券投資残高 D:銀行貸出残高 n:国(10 カ国・地域)

a:直接投資シェア b:株式投資シェア c:債券投資シェア d:銀行貸出シェア t:年(13 年:1996 2008)

日本からは銀行貸出の比率がもっとも高く,平均で 48.4%である.つぎ に,日本からの直接投資は,平均で 37.1%である.これに対して,債券投 資と株式投資の比率は,8.1%,6.3%と低い数字にとどまっている.

つぎに,直接投資,株式投資,債券投資,銀行貸出のシェアを,国ごと年 ごとにくくり,ベクトルを定義する.

S≡ (a,b,c,d)

このようにして定義された 130 個(10 カ国×13 年)のベクトルを,

ウォード法3)によって 4 つのクラスターに分類した.また,直接投資,株

式投資,債券投資,銀行貸出のシェアの各クラスターの平均値は図表 12 10 のとおりに得られた.

2) 国際収支統計には貸出のストック・データが存在しないため,今回便宜的に『BIS 国際与信統 計』のテータを採用した.したがって,前節および第 4 節の「貸出」と,本節および補論の「銀

行貸出(=国際与信)」とは定義が異なるため,データの解釈には一定の留保が必要であること

を,あらかじめ了承されたい.

各クラスターの特徴は,図表 12 11 にまとめられている.図表 12 11 のク ラスター 1 およびクラスター 4 は,銀行貸出のシェアが高い一方で,直接投 資のシェアが低い.クラスター 1 とクラスター 4 の特徴の差異は,証券投資 に見られ,クラスター 4 は株式投資のシェアが若干高く,クラスター 1 は債 券投資のシェアが高い.クラスター 1 に分類されたのは,韓国(96 08 年), マレーシア(97 02 年)となっており,クラスター 4 に分類されたのは,主 に香港(96 08 年),インドネシア(97,99,00 年),シンガポール(96 00 年),タイ(96 00 年)である.アジア経済危機の影響をもっとも受けたタ イ・インドネシア・韓国は,1997 年当時,銀行貸出のシェアが高いクラス ター 1 およびクラスター 4 に属しており,アジアの他国と比較しても外的 ショックに脆弱な構造にあったことがわかる.

逆にクラスター 3 は,直接投資のシェアが高い一方で,銀行貸出のシェア が低いという特徴がある.クラスター 3 に分類されたのは,主に中国(02 08 年),インドネシア(03 05 年),台湾(96 99,01 08 年),タイ(03 08 年)となった.また直接投資および銀行貸出のシェアが中程度のクラスター 2 に は,中 国(97 98,00 01 年),イ ン ド ネ シ ア(96,98,01 02,06 08 年),マレーシア(03 08 年),フィリピン(96 99,02 07 年),シンガポー ル(01 08 年),タイ(01 02 年)が分類された.

図表 12 9 日本からアジアへの資本移動のシェア(1996 2008 年)

ストック・ベース サンプル数 最小値 最大値 平均 標準偏差

直接投資(シェア) 130 0.085 0.733 0.371 0.161

株式投資(シェア) 130 0.002 0.311 0.063 0.070

債券投資(シェア) 130 0.001 0.306 0.081 0.078

銀行貸出(シェア) 130 0.201 0.835 0.484 0.137

出所) 著者作成.

図表 12 10 クラスター別の直接投資・株式投資・債券投資・銀行貸出の平均値

クラスター データ数 直接投資 株式投資 債券投資 銀行貸出

1 26 0.247 0.034 0.205 0.513

2 42 0.433 0.037 0.083 0.447

3 29 0.584 0.071 0.017 0.328

4 33 0.204 0.112 0.038 0.645

各国のクラスターの推移は,図表 12 12 にまとめられている.アジア経済 危機の影響をもっとも受けた国々に注目すると,タイは(4 → 2 → 3)と次 第に銀行貸出のシェアが減少し直接投資のシェアが増加したことで,両者の シェアは 2002,3 年以降逆転している.また韓国もクラスターには変動はな いものの,銀行貸出のシェアが減少し直接投資のシェアが増加する傾向が表 れている.

銀行貸出のシェアが減少し直接投資のシェアが増加する傾向は,対象国全 般に確認できる.図表 12 13 は各クラスターに属する国数の推移を示したも のだが,1996 年にクラスター 1 およびクラスター 4 には 7 カ国が属してい

図表 12 11 4 つのクラスターの特徴

クラスター 直接投資 証券投資 銀行貸出 主なサンプル

1 低 (債券投資)比較的高 高 韓国(96 08),マレーシア(97 02)

2 中 (債券投資)若干高 中

中国(97 01),インドネシア(96,98, 01 02,06 08),マ レ ー シ ア (03 08), フィリピン(96 99,02 07),シンガポー ル(01 08),タイ(01 02)

3 高 低 低 中国(02 08),インドネシア(03 05,08),台湾(96 99,01 08),タイ(03 08)

4 低 (株式投資)若干高 高 香 港 (96 08),イ ン ド (97,00 01,0507),シンガポール(96 00),タイ(96 00)

図表 12 12 各国が属するクラスターの推移

96 97 98 99 00 01 02 03 04 05 06 07 08

CN 1 2 2 1 2 2 3 3 3 3 3 3 3

HK 4 4 4 4 4 4 4 4 4 4 4 4 4

IN 1 4 1 1 4 4 2 2 2 4 4 4 2

ID 2 4 2 4 4 2 2 3 3 3 2 2 2

KR 1 1 1 1 1 1 1 1 1 1 1 1 1

MY 4 1 1 1 1 1 1 2 2 2 2 2 2

PH 2 2 2 2 1 1 2 2 2 2 2 2 3

SG 4 4 4 4 4 2 2 2 2 2 2 2 2

TW 3 3 3 3 2 3 3 3 3 3 3 3 3

TH 4 4 4 4 4 2 2 3 3 3 3 3 3

注) CN:中国,HK:香港,IN:インド,ID:インドネシア,KR:韓国,MY:マレーシア,PH: フィリピン,SG:シンガポール,TW:台湾,TH:タイ

たが,2008 年には 2 カ国となっている.

また,図表 12 14 は,それぞれ 1996 年および 2008 年の各国における直接

投資,証券投資(株式投資+債券投資),銀行貸出のシェアを正三角形内の

一点にプロットしたものである4).アジア危機以前の 1996 年は全般的に左

下の領域にプロットされ,銀行貸出のシェアが高かったことが確認できる. 直近の 2008 年では上方の頂点方向に移動していることから,銀行貸出の シェアが減少し直接投資のシェアが増加していること,また証券投資のシェ アには大きな変動はないことが確認できる.図表 12 15 は,日本からタイへ の資本移動の形態別シェアをプロットしたものである.上述のとおり,銀行 貸出のシェアが減少し直接投資のシェアが増加していること,また証券投資 には目立った変化が生じていないことが確認できる.

以上から,アジア各国はアジア危機とその後の対応および構造改革を経て, 相対的に外的ショックに強い構造に移行しつつあるものの,証券投資の動き には大きな変動がないといえる.

6

日本からアジアへの資本移動の要因

本節ではまず,日本から世界への資本移動と日本からアジアへの資本移動 を比較し,アジアへの資本移動の特徴を確認する.続いて,第 6.2 項および 第 6.3 項では,第 5 節のクラスター分析結果をも踏まえ,日本からアジアへ の資本移動の特徴を,アジア各国側の需要(Pull)要因と,日本側の供給 (Push)要因に分けて考察する.

4) それぞれ 60 度の斜行座標で,左下の頂点を原点に上方の頂点方向へ直接投資(FDI),上方の 頂点を原点に右下の頂点方向へ証券投資(=株式投資+債券投資;Portfolio),右下の頂点を原 点に左下の頂点方向へ銀行貸出(Bank Loan)の各シェアを示している.

図表 12 13 各クラスターに属する国数の推移

(単位:カ国)

クラスター 96 97 98 99 00 01 02 03 04 05 06 07 08

1 3 2 3 4 3 3 2 1 1 1 1 1 1

2 2 2 3 1 2 4 5 4 4 3 4 4 4

3 1 1 1 1 0 1 2 4 4 4 3 3 4

TH08 TH08

CN08 CN08 TW08 TW08 PH08PH08 ID08 ID08 IN08 IN08 MY08MY08

SG08 SG08 HK08

HK08 KR08KR08 TW96 TW96

ID96 ID96

TH96

TH96 CN96CN96 MY96MY96 IN96

IN96 SG96 SG96

HK96 HK96 KR96KR96

0.1

0.1

0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0.2 0.2 0.3 0.3 0.4 0.4 0.5 0.5 0.6 0.6 0.7 0.7 0.8 0.8 0.9 0.9 0.1 0.1

0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0.2 0.2 0.3 0.3 0.4 0.4 0.5 0.5 0.6 0.6 0.7 0.7 0.8 0.8 0.9 0.9

銀行貸出 直接投資

2008年

証券投資 (株式+債券) 銀行貸出

直接投資

1996年

証券投資 (株式+債券) TW96 TH08 CN08 TW08 PH08 ID08 IN08 MY08 SG08 HK08 KR08 PH96 PH96 PH96 ID96

TH96 CN96 MY96 IN96

SG96

HK96 KR96

6.1 日本から世界への資本移動

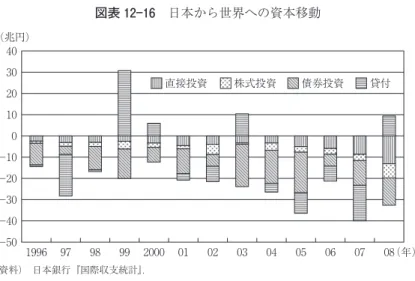

本項では,日本銀行『国際収支統計』のデータ(1996 2008 年)を用いて, 日本から海外への直接投資,株式投資,債券投資,貸出のフロー・ベースで の推移を確認する.図表 12 16 は日本から世界への,図表 12 17 は日本から アジアへの資本移動をそれぞれ示している.図中の負値は,日本から海外へ の資本の流出を示すので注意されたい.逆に,正値は海外投資資本(たとえ ば貸出)の回収を示している.

図表 12 16 を見ると,日本から世界への資本移動では,債券投資がもっと も主要な投資形態であることが確認できる.その一方で,直接投資はフ ロー・ベースで見るかぎり相対的に小規模に止まっている.また貸出に注目 すると,1997 年には日本から世界への貸出は増加し,1999 年と 2000 年に貸 出の回収が行われたことがわかる.また図表 12 17 は,日本の証券投資の投 資先を,地域別に示したものである.主要な投資先は,①北米,②西欧,③ 中南米(ただし,主としてタックス・ヘイブンとして知られるカリブ海諸 国)となっている.一方で,アジア向けの証券投資の規模はきわめて小さく, 1997 98 年,2000 2003 年には資金回収が行われている.

TH08 TH08 TH07 TH07 TH06 TH06 TH05 TH05 TH04 TH04 TH03 TH03 TH02 TH02 TH01 TH01 TH00 TH00 TH99 TH99 TH98 TH98 TH97 TH97 TH96 TH96 0.1 0.1

0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0.2 0.2 0.3 0.3 0.4 0.4 0.5 0.5 0.6 0.6 0.7 0.7 0.8 0.8 0.9 0.9

銀行貸出

直接投資 (株式+債券)証券投資

TH08 TH07 TH06 TH05 TH04 TH03 TH02 TH01 TH00 TH99 TH98 TH97 TH96

図表 12 18 を見ると,日本からアジアへの資本移動では,貸出がもっとも 主要な投資形態であったが,近年では直接投資のシェアが高まっていること が確認できる.また貸出に目を向けると,アジア経済危機のあった 1997 年 には日本からアジアへの貸出は増加し,1998 年以降 2001 年までに貸出の回 収が続いていたことがわかる.また,図表 12 19 は,日本からアジアへの貸

40 30 20 10 0 −10 −20 −30 −40 −50

1996 97 98 99 2000 01 02 03 04 05 06 07 08(年)

直接投資 株式投資 債券投資 貸付

(兆円)

図表 12 16 日本から世界への資本移動

資料) 日本銀行『国際収支統計』.

5

0

−5

−10

−15

−20

−25

1996 97 98 99 2000 01 02 03 04 05 06 07 08(年)

アジア 北米 中南米 オセアニア

西欧 東欧・ロシア 中東 アフリカ

(兆円)

図表 12 17 日本から世界への証券投資(株式投資・債券投資)

出を国別に示したものである.日本からアジアへの主要な貸出先は,香港と シンガポールとなっている.したがって,1998 年以降 2001 年までの貸出回 収の多くが,アジアの金融センターでアジア危機とは直接関連のない香港と シンガポールから行われていた5).

以上から,日本から世界への資本移動とアジアへの資本移動を比較したと

12 10 8 6 4 2 0 −2 −4 −6 −8

1996 97 98 99 2000 01 02 03 04 05 06 07 08(年)

直接投資 株式投資 債券投資 貸付

(兆円)

図表 12 18 日本からアジアへの資本移動

資料) 日本銀行『国際収支統計』.

1996 97 98 99 2000 01 02 03 04 05 06 07 08 12

10 8 6 4 2 0 −2 −4 −6 −8 14

(年) (兆円)

中国 韓国

シンガポール 台湾 タイ

インドネシア 香港

マレーシア フィリピン インド

図表 12 19 日本からアジアへの貸出

き,①アジアへの証券投資は非常に小規模にとどまっていること,②貸出の 回収はアジアに限らず世界から行われていたことが確認できる.

6.2 アジア側の需要(Pull)要因

国際資本移動の決定要因には需要(Pull)側と供給(Push)側の両側面を 検討する必要がある.そこで本項では,財務省『対外及び対内直接投資の状 況』のデータ(1989 2004 年)を用いて,日本からアジアへの直接投資の推 移をフロー・ベースで確認することを通じて,アジア側の需要(Pull)要因 を考察する.

日本からアジアへの直接投資の推移を見ると 1980 年後半は香港,シンガ ポール,タイが主要な投資先であったが,1990 年代に入ると NIES の経済 成長が顕著となり,また円高が進んだこともあり,安価な労働力を求めて進 出先はタイ,インドネシア,中国に移行した.1997 年のアジア危機によっ て,タイ,インドネシアに限らず全般的にアジア向け直接投資は減少したが, 近年徐々に回復しつつある.その 2000 年以降の増加分の大半は中国向けと なっており,2004 年にはアジア向け直接投資の半分を中国が占めるように なった.

図表 12 20 の棒グラフ(左軸)は日本から中国への直接投資を産業別に示 したもので,折れ線グラフ(右軸)は円・ドルレート(年平均)を示したも ので,円高の上方となるように目盛をとってある.円・ドルレートは 1990 95 年および 2002 04 年に円高となっているが,この時期に日本から中国へ の直接投資が増加している.逆に 1996 98 年の円安の時期には,日本から中 国への直接投資は減少している.例外となるのは 1999 2001 年の時期で,前 節で見たとおり日本の金融危機の時期と一致している.円・ドルレートと日 本から中国への直接投資の相関係数は 1989 2004 年で−0.705 となり,

1999 2001 年の時期を除いた場合は−0.849 となった.これは日本企業が円

高による輸出競争力の低下を回避するために,生産基地を日本から中国に移 したことを示唆している6).1989 年以降の日本から中国への直接投資を産

業別で見ると,1990 年代なかごろまでは,電気機械と一般機械が中心で あった.しかし,日本の自動車メーカーが中国に相次いで進出を決めたこと から,日本から中国への直接投資における輸送機器(自動車産業)のシェア は 2003 4 年に大幅に増加している。

日本から世界への自動車産業の直接投資の推移を見ると自動車産業の直接 投資は,1990 年代は北米中心であったが 2000 年前後にヨーロッパへと移動 し,2003 年以降は中国が中心となっている.また,日本からアジアへの自 動車産業の直接投資の推移を見ると,2003 年以降のアジアにおける自動車 産業の直接投資のほとんどが中国向けであることが確認できる.以上から, 近年日本からアジアへの直接投資が増加している日本の供給(Push)側の 要因として円高が指摘できるほか,日本からアジアへの直接投資において中 国のシェアが増加しているのは,中国の需要(Pull)側の要因として自動車

6) 円高は日本からの直接投資増加の供給(Push)側の要因に過ぎないため,中国に限らず他のア ジア各国に対しての直接投資も増加していると考えられる.ただし中国以外の国では,円・ドル レートと直接投資の推移に 1 2 年のタイムラグが見られるなど,中国ほどの高い相関係数は得ら れなかった.これは各国の個別事情,すなわち需要(Pull)側の要因に依存しているものと考え られる.

1989 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000

90 91 92 93 94 95 96 97 98 99 2000 01 02 03 04 05 06 07 08(年) (億円)

80

90

100

110

120

130

140

150 160 (円)

非製造業

一般機械 金属 化学 円/米ドル その他製造業 輸送機器 電気機械

図表 12 20 日本から中国への直接投資および円・ドルレート

産業の投資需要の増加が指摘できる.

6.3 日本側の供給(Push)要因

他方,日本がアジアから貸出を大幅に回収した需要(Pull)側の要因とし ては,アジア危機が考えられる.しかし,アジアからだけでなく世界から回 収が行われていたこと,またアジア危機が発生した 1997 年には日本からア ジアへの貸出は増加していることから,アジア危機のみを日本の貸出回収の 要因として指摘するのは適切でないと考えられる.

そこで本項では供給(Push)側の要因として,日本の金融危機を指摘す る.1997 年 11 月の北海道拓殖銀行破綻から,1998 年 10 月の日本長期信用 銀行破綻および同年 12 月の日本債券信用銀行破綻に至ると,金融不安は最 高潮に達した.こうした動きに対応して,邦銀は資産圧縮を進めざるをえず, 海外貸出の回収を行うことになった.

図表 12 21 には,日本の銀行破綻件数と方法別処理金額が示されている. 1992 年に戦後初の銀行破綻があったが,1998 年 10 月に破綻処理の法的枠組 みが整備されたことで破綻処理は本格化し,1998 年には 30 件,1999 年には 20 件,2000 年には 20 件,2001 年には 37 件,2002 年には 51 件の破綻処理 が行われた.預金保険機構から投入された金額は,金銭贈与で 18.6 兆円, 資産購入で 6.4 兆円の計 25 兆円に達した.件数としては 2001 2 年の破綻が 多いものの,金額的には 1998 2000 年に集中しており,比較的大規模な銀行 の破綻処理がこの時期に行われていた.海外貸出に関与している銀行も相対 的に規模の大きい銀行と考えられるため,貸出回収の時期と一致していると いえる(図表 12 18 参照).

シェアを拡大させた.

貸出の推移に関しては,日本側の供給(Push)要因として,邦銀の経営 状況に依存するところが大きかった.日本の金融危機で邦銀の海外向け貸出 は急激に回収されたが,近年は不良債権問題の終息とともに,邦銀の海外向 け貸出も回復傾向にある.

証券投資は,過去 13 年間を通じて大きな変化はなかった7).既述のとお

り,アジア各国は総体的に投資率が高く,需要(Pull)要因の制約は低かっ たことから,証券投資の規模の小ささは需給(Pull/Push)面の要因のほか に,制度および情報面の要因が関係していたと考えられる.このような状況 を踏まえると,制度および情報面の制約の解消が,アジア域内の証券投資活 性化の方策として考えられるようになる.

7) 例外として,近年の中国・インド向け株式(投資信託)投資の増加があげられる. 図表 12 21 銀行破綻件数と援助方式別処理金額(2009 年 3 月末現在)

(単位:億円)

年度 件数 金銭贈与 資産買取 貸付 債務引受

1992 2 200 0 80 0

1993 2 459 0 0 0

1994 2 425 0 0 0

1995 3 6,008 0 0 0

1996 60 13,160 900 0 0

1997 7 1,524 2,391 0 40

1998 30 26,741 26,815 0 0

1999 20 46,374 13,044 0 0

2000 20 51,574 8,501 0 0

2001 37 16,418 4,064 0 0

2002 51 23,187 7,949 0 0

2003 0 0 0 0 0

2004 0 0 0 0 0

2005 0 0 0 0 0

2006 0 0 0 0 0

2007 0 0 0 0 0

2008 1 2,566 17 0 0

合計 181 188,673 63,680 80 40

7

アジア域内の証券投資活性化への方策

本節では,アジア域内の証券投資活性化の方策として,金融商品の供給者, 金融商品への投資者,金融市場の 3 つの側面から論じたい.

7.1 金融商品の供給サイド

アジアでは,金融商品は,極端ないい方をすれば,預金(安全資産)と株 式(危険資産)という 2 つが主流であった.

しかし,今回の金融危機を契機に,アジア各国での財政出動を国債で賄う ことになれば,債券の供給も多様化する.銀行などの預貯金を集める金融機 関が選好する,2 年債,3 年債,5 年債など,短期・中期の債券の供給が可 能となると思われる.また,後述のように,長期で運用する生命保険・年金 基金などがアジアでも育っていけば,10 年債,20 年債といった,中期・長 期の債券への重要も増大すると予想され,年限の多様化が図られることにな る.

こうした短期・中期・長期の国債発行がなされれば,市場のベンチマーク としての機能を発揮し,民間企業が発行する社債や CP の基準指標としての 役割を果たすと考えられ,民間の債券発行も容易となる可能性が高い.

また,金融商品の種類としては,内需の拡大も目指すアジア諸国のインフ ラ整備のためのインフラ・ボンドの発行も,長期の債券として,機関投資家 である生命保険・年金基金の運用の 1 つの手段となる.

住宅債権は,今回のサブプライムローンでは,低所得層向けで,大きな打 撃となったが,アジアでは経済成長の期待も高いので,中間所得層が拡大し て,住宅需要が高まると予想されるため,住宅ローン債権も,運用対象とし て考えられる.

このように,アジアの金融市場の厚みを増すためのさまざまな金融商品の 拡大により,投資家層の需要を満たせるよう,市場ニーズを把握した金融商 品の供給が必要である.

7.2 アジアの金融市場の整備と情報の非対称情報の解消

機関の所有・支配構造」と「法・会計制度」にも起因していると考えられる. La Porta [1999]および Claessens [2000]によって,日本を除くア ジア各国の企業は「所有と経営の分離」が進んでいないこと,さらに株式の ピラミッド構造やグループ企業間の株式持ち合いを使って,創業者一族によ る持分所有は少数にとどまるものの支配権を完全に確保していて,(他の株 主の利益を犠牲にした)非効率な経営を行う可能性が潜在的に存在すること が指摘されている.

この可能性の顕在化を許した要因として,「法・会計制度」の不備があげ られる.ただし,La Porta [1998]はアジア各国の法・会計制度の整備 状況は,ヨーロッパ平均と遜色ない状況であり,問題は形式上の制度整備で はなく法の強制力(enforcement)にあることを指摘した.このことに関連 して,Allen [2005]は名声や地縁・血縁などのつながりが,不完全な法 制度や会計制度のもとで,金融システムをうまく機能させる上で重要な役割 を果たしてきたことを示している.

したがって,アジア各国間で解消されるべき非対称情報は,ハード情報と ソフト情報の 2 種類があると考えられる8).ここでのハード情報は,各国の

法・会計制度といった制度の相違点である.上述のとおり,アジア各国の整 備はされているものの,各国の制度はその起源(英米法,大陸法など)に起 因して相違点が見られるため,相互の理解の弊害になっている.この相違点 を整理して投資家すべてが一覧できる枠組みを整備することが有効であろう.

具体的には,(金融)情報収集に関する新たな国際(政府間)機関を設立 したり,アジア地域向けの金融監督当局や中央銀行を創設したりすることが 考えられる.そこでは,各国金融当局が情報を交換する定期的会合を設置す るとともに,各国法制度を比較可能な形でまとめた情報マトリックスを作成 しインターネットで公表する.たとえば,公表するデータや情報は,次の 4 種類が想定される.

① マクロデータ(成長率,利子率等)

② 日次データ(各種金利,為替レート等)

③ 制度関連情報(税制・税率,法制度,会計制度) ④ 地域・部門関連情報

データがインターネットを通じて入手可能となることで,投資家は関連情 報に容易にアクセスでき,また各国間での相互比較ができるようになる.こ のことによって,各国間の非対称情報は解消され,アジア地域内の証券投資 が活発化する前提条件が整うであろう.

この情報交換および公開をできるだけ有益なものとするためには,アジア 各国の金融市場においてルール・規制・税といった制度面で(比較が可能と なるように)調整が必要となる.もし各市場のルールが多種多様のまま調整 されていなかったら,(比較が容易でないために)他国情報の価値は低下し, 他国への投資はきわめて困難なものとなる.当然のことながら,市場を通じ た資金運用・調達に必要な制度インフラのさらなる整備も各国に課せられる 義務となる.

これらの改革の国家間の調整には,アジア各国政府のハイレベルの協議が 必要となる.そのためにも,アジア地域の金融市場および金融システムの統 合に向けて,アジア金融監督委員会(The Asian Committee of Financial Regulators)の創設が望まれる.

そして,解消されるべきもう 1 つの情報はソフト情報であり,取引および 契約の履行を確保するうえで,法の強制力を補う諸要因,すなわち関係 (relationship)に関する情報である.アジア域内の証券投資は米国・ヨー ロッパの市場を通して再投資される構造となっている.この背景には,欧米 の金融機関がアジア各国に現地法人・支店を通じた情報ネットワークの構築 を,近年進めていることがあげられる.

7.3 アジアの多様な投資家の育成

な金融商品が成長する余地は大きい.とくに経済成長の期待される中国・イ ンド・東南アジア諸国では,短期・中期の運用対象として集められた資金を 運用する銀行,投資信託として個人から集めた資金を,短期・中期で運用す る投資信託,中期・長期の運用を目指す生命保険・年金基金などの成長は期 待できる.

アジア金融市場の発達とアジア地域内での資金運用の活発化のためには, 多様な投資家層の拡大も不可欠であり,長期債券などの金融商品を流通市場 で取引する海外からの投資家の存在も引き続き継続されることによって,流 通市場も育成していくことが,流動性のある,豊富な種類の投資家を育てる ことにもつながると考える.

アジアでの資金が,地域内である程度の金額で還流するためには,金融商 品の多様化(供給側),多様な投資家の成長(需要側),金融商品を取引する 市場の情報非対称性の軽減・流動性の向上,さらには,その背後にある税 制・会計制度の透明性,アジア各国での共通化などを進めることが急務であ り,そのためのアジア間での当局の連携が必要であると考える.

参考文献

飯島高雄[2006],「金融ビッグバンとアジア債券市場」慶應義塾大学 21 世紀 COE プログ ラムディスカッションペーパー,DP2005 039.

飯島高雄・吉野直行[2007],「アジアの資本移動に関するクラスター分析」FSA リサー チ・レビュー 2006,金融庁金融研究研修センター,pp. 105 141.

Allen, F., J. Qian, and M. Qian [2005], Law, Finance and economic growth in China, , 77(1), pp. 57‒116.

Alvstam, C. G., P. Strom, and N. Yoshino [2009], On the economic interdependence between China and Japan ̶ challenges and possibilities, , 50(2), pp. 198‒214.

Claessens, S., S. Djankov, and L. Lang [2000], The Separation of Ownership and Control in East Asian Corporations, , 58(1‒2), pp. 81‒112. Daiwa Institute of Research [2006],

+ , July.

Daude, C. and M. Frantzscher [2006], The Pecking Order of Cross-border Investment, Working Paper Series No. 590, European Central Bank.

England.

Jeanneau, S. and M. Micu [2002], Determinants of International Bank Lending to Emerg-ing Market Countries, BIS WorkEmerg-ing Papers No. 112, Bank for International Settlements. La Porta, R., F. Lopez-de-Silanes, and A. Shleifer [1999], Corporate Ownership Around the

World, , 54(2), pp. 471‒517.

La Porta, R., F. Lopez-de-Silanes, A. Shleifer, and R. Vishny [1998], Law and Finance, , 106(6), pp. 1113‒1155.

Papaioannou, E. [2005], What Drives International Bank Flows? Politics, Institutions and Other Determinants, Working Paper Series No. 437, European Central Bank.

Wakeling, D., L. Rogers and D. Flood [2004], Asian Capital Flows, , August 2004, pp. 56‒61, Reserve Bank of Australia.

Yoshino Naoyuki [2009], The case for the Private Sector , March 2009, pp. 13‒16.

Yoshino Naoyuki [2009], Impact of World Financial Crisis on Japanese Economy (in Japanese),

, 24(2), 2009.

Yoshino, Naoyuki [2009], Japan s Bubble Economy and Its Implications to China. -No. 3, 2009.

Yoshino, N. and T. Iijima [2006], China and Japan: Rivals or Collaborators. Paper pre-sented at the conference held by KIEP and Seoul National University; 11‒12 May, Seoul, Korea.

Strom Patrik and Naoyuki Yoshino [2009], Japanese financial service firms in East and Southeast Asia: Location pattern and strategic response in changing economic condi-tions, , Macmillan, 8(1), pp. 33‒58.

〈データ〉

日本銀行『国際収支統計』

Available from URL: http://www.boj.or.jp/theme/research/stat/bop/bop/index. htm.

日本銀行『BIS 国際与信統計』

Available from URL: http://www.boj.or.jp/theme/research/stat/bis/ibs/index. htm

財務省『対外及び対内直接投資の状況』

Available from URL: http://www.mof.go.jp/1c008.htm 預金保険機構『資金援助実績表』