所得税の自動伸縮性 : 給与所得税の税収弾性値に

よる検証

著者

林 亮輔

雑誌名

経済学論究

巻

65

号

1

ページ

43-64

発行年

2011-06-25

URL

http://hdl.handle.net/10236/8420

所得税の自動伸縮性

給与所得税の税収弾性値による検証

∗The Built-in Flexibility of Income Taxes

:

Consideration Based on Earned Income

Tax Revenue Elasticity

林 亮 輔

∗∗The reliable measurement of tax revenue growth is important for the design of tax policy. Changes in tax parameters such as tax rate and tax base affect the built-in flexibility of revenues generated by the tax system. This paper provides estimates of the revenue elasticity of Japanese earned income tax and demonstrates how tax reforms since the 1990s influence the elasticity. The aggregate elasticity for income tax decreased from 2.34 in 1989 to 2.04 in 1999. This observed change in the revenue elasticity is substantially due to flattening in the tax rate structure.

Ryosuke Hayashi

JEL:H24

キーワード:所得税、税制改革、自動伸縮性、税収弾性値 Key words: Income tax, Tax reform, Built-in flexibility,

Tax revenue elasticity

I. 問題の視点

租税制度を設計するとき、公平、中立、簡素といった租税原則への配慮な ど、さまざまな視点か要求される。しかし、税の本源的な機能は財源の調達で * 本稿は、林(2009)に加筆、修正したものである。論文の作成過程において、本稿を審査して下 さった先生方、指導教授である林宜嗣先生(関西学院大学)から数多くの貴重なコメントをいた だいた。ここに記して感謝の意を表したい。なお、本稿についての責任は、すべて筆者に帰する。 ** 関西学院大学経済学部受託研究員・日本学術振興会特別研究員 PD。 E-mail:[email protected]。あり、巨額の財政赤字の存在や、超高齢社会の歳出増加というわが国の財政事 情を考えるなら、財源調達という視点から税制を見直すことが必要である。こ うした中で、基幹税の一つである所得税の財源調達機能が低下してきたと言わ れている1)。しかし、ここで注意しなければならないのは、財源調達機能の意 味があいまいなままだということである。 財源調達機能の低下という場合、経済の低迷による課税ベースの縮減を別と すれば、次の2つの側面に切り分けて考えるべきであろう。1つは近年の数次 にわたる所得税減税によって、税収がマクロベースで減少しているという側面 である。減税による税収の減少は所得税の内部構造よりも、むしろマクロの課 税ベースに対する税額の割合、つまりマクロベースで見た平均税率の低下に着 目したものと言える。いま1つは、課税ベースの伸びに対して所得税収の伸び が鈍化しているという側面である。経済活動の変化にともなって税収の自動的 な増減を生み出す特性は、自動伸縮性(built-in flexibility)あるいは税収感応 度(revenue responsiveness)と呼ばれているが、これはマクロの負担水準よ りも、むしろ税率構造や控除といった所得税の内部構造に着目したものである。 減税は所得税構造の変化をともなうものであったため、「財源調達機能が低 下している」という指摘は、上の2つの側面を区分することなく行われてき た。しかし、税収の自動伸縮性は税収の増減額それ自体とは無関係に、所得税 の内部構造に依存して決まるのである。財源調達機能という面から所得税制度 を再設計するとき、重要なことは、増税を実施するとしても、それをどのよう な構造で行うべきかという第2の側面であろう。また、一定の所得税制度のも とで税収の将来予測を行う場合にも、第2の側面、つまり自動伸縮性が重要な のである。 所得税の構造については、所得再分配効果に関連した垂直的公平性や、勤労 1) 旧政府税制調査会は『個人所得課税に関する論点整理』(2005 年 6 月)において、個人所得課 税は、「累次の減税により、諸控除の拡充のほか、税率の引下げやブラケットの拡大が行われた 結果、わが国の個人所得課税については相当の負担軽減が行われてきた。国際比較で見ても、そ の財源調達機能が顕著に低下してきている。」と指摘した。しかし、これも減税による影響を述 べたに過ぎない。

意欲をはじめとした経済活動への影響という視点からの分析がこれまでに数多 く行われてきた。しかし、財源調達という側面からの接近は少ない。そこで、 本稿は、所得税制の財源調達機能の第2の側面、つまり、自動伸縮性(税収感 応度)を税制改正との関連で検証するが、とくに税率や控除といった所得税構 造の変化を明示的にした上で、自動伸縮性に与える影響をとらえることが特徴 としてあげられる。 本稿では分析の対象を給与所得税に限定している。給与所得税は、2007年度 収納済み額ベースで9兆8,702億円と、所得税総額18兆4,472億円の53.5%を 占めている。また、12年度には給与所得控除の改正が予定されており、今後、 給与所得税に関する議論の活発化が予想されることから、給与所得税に焦点を 当てて自動伸縮性を検証することは、所得税改革の方向性を示す上でも重要で あると考えられる2)。 本稿の構成は以下の通りである。第Ⅱ節では、給与所得と所得税収との関係 を概観し、過去の税制改正によって所得税が構造変化を起こしている可能性を 探る。第Ⅲ節では、税収の自動伸縮性の指標として税収弾性値を用いることと し、税率、控除といった税制パラメーターを組み込んだ、弾性値の推計モデル を構築する。第Ⅳ節では、推計モデルを用いて所得税の弾性値を計測し、90年 代以降、とくに税率改正が行われた89年度、95年度、99年度、07年度の税 制改正が及ぼした影響を検証する。あわせて、民主党政権によって実施が予定 されている税制改正の影響も検証する。

II. 所得税改正と財源調達機能

II – 1. 給与所得税に生じた構造変化 バブル崩壊後、わが国の経済は長い不況に突入し、給与所得税の課税ベース である給与支払額は頭打ちとなった。このことは給与所得税の伸びを停滞させ るが、実際の税収は停滞どころか減少している。90年代後半以降に生じた給 2) 所得税には、営業、不動産、雑、農業等の申告所得税や、利子・配当・株式譲渡益などの源泉所 得税もあり、これらを含めた上で検証をすべきであるが、税額の算定方式が異なることや、デー タをはじめとした技術的な制約が存在することから、本稿では分析対象から除外している。与所得税の減少をより詳細に分析するために、65年度から07年度までの給与 支払額(横軸)と給与所得税額(縦軸)の関係を図1で示した。ただし、給与 所得税額は景気対策としての減税がなかったと仮定した場合のものである。 94年度には、給与支払額250兆8,010億円に対して給与所得税額は15兆 8,990億円(特別減税等がなかったとした場合)であったが、01年度にはほぼ 同額の給与支払額(251兆2,610億円)があったにもかかわらず、給与所得税 額は10兆1,370億円に減少している。 ここで注目したいのは、税収規模よりもむしろ、給与収入と給与所得税額 との関係である。65年度から94年度の期間においては、給与支払額と給与 所得税との関係は安定的であり、給与収入が10%増加すると、給与所得税は 11.4%増加するという関係を見いだすことができる3)。しかし、 95年度以降は、 図 1 給与支払額と給与所得税の関係 0 50,000 100,000 150,000 200,000 250,000 300,000 10億円 給与支払額 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 10億円 額 税 得 所 与 給 1990年代後半 1995∼99年度 2000∼07年度 出所)国税庁『国税庁統計年報書』、財務省主税局『税制主要参考資料集』より作成。 3) 65 年度から 94 年度にかけて、給与支払額(T )と給与所得税額(W )の間には、以下の関係 が見られる。ただし、弾性値 1.136 には税制改正の影響も含まれる。 ln T = (−16.10) −4.614 + (45.20) 1.136× ln W adj R2 = 0.986 ※括弧内は t 値

明らかにこの安定的な傾向が崩れ、とくに2000年度以降は給与収入の変動に 対する税収の反応が鈍くなっている。90年代後半以降の給与所得税額の減少 は、給与支払額が頭打ちになったことだけでは説明がつかず、給与収入額と給 与所得税との関係に構造的な変化を起こす制度改正が実施されたことを予想さ せる。 II – 2. 自動伸縮性に影響する要因∼制度的要因と外生的要因∼ 給与所得税額は、給与支払額から各種所得控除を差し引いた課税標準に税 率を適用して求められる。したがって、所得税の自動伸縮性において重要なの は、控除制度、税率といった制度的要因である。控除の引き上げは課税標準を 縮小させるし、税率の引き下げは税収をダイレクトに減少させるからである。 表1に80年度以降の所得税の主要な制度改正を示した。人的控除、給与所 得控除、税率に関する改正が数次にわたって実施されている。改正の大半は減 税であり、増税は、2000年代に入ってからの配偶者特別控除上乗せ分の廃止 (04年)、老年者控除の廃止等、一部にとどまっている。80年代に入ってから の所得税改正による純減税累計額は6兆6,200億円に達する(平年度ベース)。 表 1 80 年度以降の主要な所得税改正 人的控除 給与所得控除 税率 1980 給与所得控除改正 (増) 1984 基礎控除等人的控除の引き上げ (減)給与所得控除改正 (減)税率表改正 (増) 1987 配偶者特別控除創設 (減) 税率表改正 (減) 1988 税率表改正 (減) 1989 基礎控除等人的控除の引き上げ (減)給与所得控除改正 (減)税率表改正 (減) 1993 特定扶養控除の引き上げ (減) 1995 基礎控除等人的控除の引き上げ (減)給与所得控除改正 (減)税率表改正 (減) 1998 特定扶養控除の引き上げ等 (減) 1999 特定扶養控除の引き上げ等 (減) 税率表改正 (減) 2000 年少扶養親族控除(99年創設)廃止 (増) 2004 配偶者特別控除上乗せ部分の廃止 (増)老年者控除の廃止 (増) 2007 税率表改正 注) 1)( )の増は増税、減は減税を表す。 2)増減税は制度改正による予算ベースでの増減収額で判断した。 3)07 年度の税率表改正は税源移譲によるものであり、国と地方合計では税収中立。 出所)財務省主税局『税制主要参考資料集』より作成。

わが国の所得税における所得控除制度は、給与収入とリンクして決定される ものと、定額で決定されるものとに区分される。前者には給与所得控除、社会 保険料控除が、後者には基礎控除・配偶者控除・扶養控除といった人的控除が 含まれる4)。過去の所得税改正において数次にわたって控除額が引き上げられ てきたが、控除額の引き上げは課税最低限の拡大によって一部の納税者を非納 税者に転換させるとともに、納税者のままであった人についても限界税率を乗 じた分だけ所得税収を減少させる。 控除と並んで所得税の自動伸縮性に影響を与える制度的要因は税率である。 80年代に実施された税率の引き下げは、適用される給与所得者がきわめて少 数の階層でのものであり、所得税収にほとんど影響を与えないものであった。 しかし、95年度、99年度の税率改正は、80年代の改正に比べると適用対象者 が多い階層にも税率引き下げの効果が及ぶものであり、所得税収の多くが中高 所得層から得られている実態を踏まえると、90年代後半の税率改正は所得税 の自動伸縮性を減じている可能性がある5)。 所得控除および税率の改正といった制度的要因は所得税の自動伸縮性の大 きさを左右するが、給与収入の分布という外生的要因も税収に影響を及ぼす。 課税最低限や累進税率構造の存在によって、給与収入の増加がどの所得階層で 生じるかで給与収入の伸びに対する税収の伸びの反応は異なるからである。し たがって、給与所得税収の自動伸縮性を検証するためには、制度的要因と給与 収入の分布という外生的要因とを区分することが求められる。

III. 税収弾性値の推計モデル

III – 1. 先行研究 税の自動伸縮性あるいは税収感応度は、「税収弾性値」で表されることが多 い。これまでにも、税収弾性値をとりあげた研究として、財政手段が持つ経済 4) そのほかにも、(特別)障害者控除、寡婦(夫)控除、勤労学生控除のように、通常の人と比較し て生活上追加的な費用が必要な人への配慮を行うものの他、雑損控除、医療費控除、生命保険料 控除などがあるが、本稿では、このような特定の出費に限定して認められる控除は取り扱わない。 5) 詳しくは、林(2009)参照。の自動安定装置(ビルト・イン・スタビライザー)という視点から税の自然増 収を検証した石(1976)(1979)があるが、近年においても、税収弾性値を長期 と年度内に区分して推計し所得税収の動向を分析した北浦・長嶋(2007)、バブ ル崩壊後の経済が所得課税の税収弾性値に与えた影響を検証した石原(2010)、 80年以降の所得税収や税収弾性値の変動を、景気、賃金、金利といった経済 変数や税制改正を踏まえて分析した上田・杉浦・古財(2010)のように、近年 の所得税収の減少を契機に税収弾性値に関する研究が見られるようになってき た。しかし、これらはいずれもマクロの所得税収の変動に焦点を当てたもので ある。 橋本(1998)は『全国生計費調査』の個票データから、配偶者控除の適用の有 無、被扶養者の人数などを考慮した上で、個人単位での税収弾性値を求めてい る。しかし、税率構造や控除といった所得税の構造の変化と所得分布の変化の 双方を考慮して税収弾性値の変化を検証するためには、税率や控除といったパ ラメーターを明示的に組み込んだ所得税モデルを作成することが必要である。 所得税関数をモデル化し、税制パラメーターの変更と税収との関係を詳細 に把握した上で税収弾性値を計測したものとしては、Hutton and Lambert

(1980)(1982)、Creedy and Gemmell(1982)(2006)、Johnson and Lambert

(1989)がある6)。しかし、これらが主として分析対象としたイギリスの所得 税は、税率構造が単純であり、給与所得控除も実額控除であることから、所得 税関数は多段階の線形関数(multi-step income tax function)が用いられる ことが多い。

一方、わが国においては所得ブラケットが細分化され、適用される税率が 多いことや、給与所得控除において所得水準に連動した概算控除がほぼ全給与 所得者に適用されていることから、所得税負担をより正確に把握するために、 本節では非線形の関数(nonlinear income tax function)を想定した上で税収 弾性値の推計モデルを構築する。その際、税収弾性値は各給与所得者の個別弾 性値と、全給与所得者を集計した弾性値に区分される。前者を「個別弾性値」、 後者を「集計弾性値」と呼ぶこととする。 6) わが国では、林(1997)が所得税関数をモデル化し、税収の賃金弾力性は 2∼2.5 であると推 計している。しかし、この研究は税制パラメーターと所得分布の影響を区分し、税収弾性値の変 動要因を分析したものではない。

III – 2. 個別弾性値の推計モデル (1) 課税所得ベースの税収弾性値の問題点 所得税収をT、課税所得をyとする。所得税は累進税率構造を持つことか ら、税収関数を、 T = αyβ (1) と仮定する。両辺の対数をとると、 ln(T ) = ln α + β ln(y) (2) となる。ここで(2)式をyで微分すると、 1 T dT dy = β 1 y y T dT dy = β (3) となり、税収関数のβが弾性値である。 所得や税収を集計した時系列データを用いて税収弾性値を求める際の問題 は、税収に税制改正による増減が含まれてしまうことである。そこで、ある特 定年度の税制の税収弾性値を求める一般的な方法は、所得と税収の所得階層別 クロスセクション・データから、(2)式を用いて回帰分析によってβを推計す るというものである7)。 この方法を用いる際に注意しなくてはならない点は、「全所得階層を通じて 税収弾性値が一定」という前提を置いていることである。しかし、この前提が 許されるのはyを課税所得としてとらえている場合に限られる。このときに は、税収弾性値βに影響を与える要因は、税率構造(①税率水準、②各税率が 適応されるブラケット幅)だけである。 しかし、所得税の自動伸縮性を分析する場合には、課税所得ではなく、むし ろ給与収入と税収との関係を見なくてはならない。その理由には以下の3つが あげられる。 第1に、「所得税負担=(給与収入−給与所得控除−社会保険料控除−基礎 7) 例えば石(1976)ではこの方法が用いられている。

控除−配偶者控除−配偶者特別控除−扶養控除)×税率」であり、諸控除の水 準が変化すると課税所得が変化し、税負担に影響を及ぼすからである。過去の 所得税改正を見ると、税率のみならず、所得控除の改正もきわめて重要であっ た。課税所得弾性値ではこれらの改正の影響を考慮することができない。 第2に、給与所得控除や社会保険料控除は給与収入にリンクして決定され るため、税収弾性値は給与収入の大きさに左右されるからである。 第3に、税負担の課税所得弾性値は全所得階層について一定であるが、税負 担の給与収入弾性値は、所得控除が給与収入にリンクしない場合でも給与収入 の違いによって各納税者間で異なった値をとるからである。 とくにわが国の所得税のように、給与収入額と所得控除とがリンクしている 場合には、弾性値の推計にはさらに慎重な取り扱いが要求される。 (2) 給与収入ベースの税収弾性値 所得税の自動伸縮性を検証するためには、所得控除の変更といった制度改正 要因を組み込んだ税収弾性値を推計する必要があることから、以下では、給与 収入ベースでの弾性値を求める簡単なモデルを作成する。 給与収入をwi、所得控除をxiとすると、税額Tiは、 Ti= α(wi− xi)β (4) となる。添え字のiは各給与所得者を表している。βは税収の課税所得弾性値 であるから、全階層を通じて一定である。 所得控除は、①給与所得控除、社会保険料控除といった給与収入にリンクし たものと、②基礎控除・配偶者控除・扶養控除のように定額で決められるもの とがある。そこで、給与収入にリンクする控除aiを ai= bwci (5) と特定化し、定額で設定される控除をdiとすると、税額Tiは、 Ti= α(wi− bwci− di)β (6)

となる8)。両辺の対数をとって、 wiで微分すると、 1 Ti dTi dwi = β 1 wi− bwci− di (1− bcwic−1) となり、両辺にwiを乗じると、 wi Ti dTi dwi = wiβ 1 wi „ 1− bwci−1− di wi « (1− bcwc−1 i ) = β „ 1−bcw c i wi « „ 1−bw c i wi − di wi « (7) ただし、 „ 1−bw c i wi − di wi « > 0 が得られる。 したがって、①税収の課税所得弾性値β、②給与収入リンク型所得控除関数 のパラメーターb、c、③定額の所得控除diの値が求まれば、各納税者の給与 収入wiに関しての給与所得税弾性値を求めることができる。 上式から、「他の変数が一定である限り」、税収の課税所得弾性値βが上昇 すれば、また定額で決定される控除diが大きくなれば弾性値は大きくなるこ とがわかる。給与収入リンク型控除関数のパラメーターbの引上げ、つまり控 除水準の引上げは、 cが通常1より小さいことから、弾性値を大きくする。 III – 3. 集計弾性値の推計モデル 財源調達機能という点では、個別弾性値とともに給与所得者全体の弾性値 (集計弾性値)も重要であるが、そこでは所得分布状況が影響を及ぼすことに なる。この点は以下のように示すことができる。 いま、wi· · · wnというn人の給与所得者が存在するとする。総給与収入W

8) Creedy and Gemmell(2006)のモデルは以下の通りである。

Tyi= tk(yi− ak) + k−1 X j=0 tj(aj+1− aj) ただし、T は税額、yiは個人 i の給与収入、tkは第 k ブラケットの税率、akは第 k ブラケッ トの大きさである。

は、 W = n X i=1 wi (8) であり、給与所得税総額TW は、 TW = n X i=1 T (wi) (9) となる。ここで税収総額をwiで全微分すると、 dTW = n X i=1 ∂T (wi) ∂wi dwi であり、したがって、集計弾性値は、 dTW TW W dW = n X i=1 ∂T (wi) T (wi) wi ∂wi ff dwi wi W dW ff T (wi) TW ff = n X i=1 (ηTw,wi)(ηwi,W) T (wi) TW ff (10) となる。ただし、ηTw,wiは各給与所得者の給与収入に関する税収弾性値、ηwi,W は各給与所得者の給与収入の給与総額に関する弾性値である。後者は社会全体 の給与収入額の増加率に対して各給与所得者の給与収入が何パーセント増加す るかを示している。この弾性値が1であれば、社会全体の給与収入総額の増加 率と各給与所得者の収入の伸び率が等しいということになる9)。T (wi) TW は各 給与所得者の税負担の税負担総額に占める割合である。 集計弾性値は、経済が成長することによって給与収入総額が増加するとき、 給与所得税がどの程度増加するかを表すことになるが、それを算出するために、 ①各給与所得者の税収弾性値、②各給与所得者の給与の給与総額弾性値、③各 給与所得者の所得税の所得税総額に占める割合に関する情報が必要である。 ②が給与所得者によって異なるとしよう。社会全体として給与収入が増加 したとしても、その増加が課税最低限に満たない給与所得者に集中していると いう極端なケースを想定すると、給与収入増加後も依然としてその人たちが課 税最低限以下にとどまったなら、給与収入が増加しても所得税は増加しない。 9) 例えば、所得分配をジニ係数で表すなら、給与収入の増加前後でジニ係数の値は変わらず、所得 分配状況には変化がないということになる。

つまり、集計弾性値はゼロとなる。逆に、税率の高い高所得層の給与収入額が 大きく増加するなら、集計弾性値の値は大きくなる。このように、各給与所得 者毎の給与収入の伸び率が重要なのである。 ここで、全給与所得者の給与収入額の伸び率が同じであると仮定しよう。こ の場合、ηwi,W = 1であるので。 dTW TW W dW = n X i=1 (ηTw,wi) T (wi) TW ff (11) となる。つまり、集計弾性値は各給与所得者の税収弾性値をそれぞれの税収 ウェイトで加重平均することで求めることができる。 各年度の集計弾性値を比較することで給与所得税の税収調達能力を検証す る場合、各給与所得者の給与収入の伸びの違いを考慮することが必要だとして も、それを予測することは困難であるし、ここでは当該税制の税収調達能力を 知ることを目的としていることから、全給与所得者の給与収入の伸びは等しい と仮定して集計弾性値を求めることは許されるだろう。ただし、この場合で も、各給与所得者の税負担ウェイトに関する情報が必要となる。 給与所得税の集計弾性値が小さくなるとすれば、それは、①各給与所得者の 税収弾性値の低下、②所得分布状況の変化によって高い税収弾性値を持つ給与 所得階層の税負担ウェイトが低下する、という2つの要因によって生じること になる。前者は税制改正の影響(制度的要因)、後者は所得分布の変化という 社会経済情勢の変化(外生的要因)である。 以上のモデルを用いることによって、第Ⅱ節で見た90年代後半における給 与所得税の構造変化を検証することが可能となる。

IV. 税収弾性値の計測と変動要因分析

IV – 1. 推計モデルの特定化 税収弾性値を推計するためには、税収弾性値の推計モデルである(7)式を特 定化する必要がある。(7)式は、①所得税の課税所得弾力性β、②給与収入リ ンク型所得控除関数のパラメーターb、c、③定額の所得控除(人的控除)diか ら成り立っていることから、これらのパラメーターを導出することによって税収弾性値を推計できる。以下では各パラメーターの算出方法について述べる。 (1) 課税所得弾性値(β)の推計 税収の課税所得弾性値βは、税率改正が実施された89年度、95年度、99 年度、07年度の課税所得yiと、それに税制を適用して得られた税負担Tiと のクロスセクション・データを用いて、 ln(Ti) = α + β ln(yi) (12) を最小二乗法によって推計した10)。結果は表2に示されている。βは税率構 造によって決定される累進度でもある。89年度には1.380であった弾性値は、 95年度、99年度と税制改正のたびに低下している。07年度には地方への税源 移譲にともない税率表の改正が行われた結果、弾性値は1.478にまで上昇した。 表 2 所得税の課税所得弾性値の推計結果 年 度 Ǫ adj R2 1989 1.380***(152.1) 0.992 1995 1.351***(172.5) 0.993 1999 1.304***(198.8) 0.995 2007 1.478***(174.1) 0.993 注) 1)括弧内は t 値、adj R2は自由度修正済決定係数を表す。 2)*は 10%、**は 5%、***は 1%有意水準で有意であることを示している。 (2) 給与収入リンク型控除パラメーター(b、c)の推計 給与収入リンク型控除には給与所得控除と社会保険料控除がある。給与所得 10) 課税所得弾性値(β)は、同年度の課税所得(yi)と税負担(Ti)を用いて推計していることか ら、景気変動や物価下落といった外生的ショックによる影響は受けておらず、課税所得弾性値 (β)の変化は税制の変更による影響のみを表している。しかし、所得分布の変化という外生的 要因は所得税の自動伸縮性に影響を及ぼす問題であり、課税所得弾性値ではこの点を考慮できな いことから、本稿では給与収入ベースの税収弾性値を用いることで、所得分布の変化という外生 的要因を組み込んだ上で検証を行っている。

控除は、①厚生労働省『賃金構造基本統計調査』の「きまって支給する現金給 与月額(男子)」から89年度、95年度、99年度、07年度の平均年間給与収入 を算出し、②各年度の給与に給与所得控除表を適用して算出した。なお、極端 な低収入・高収入を含めて推計することによるバイアスを回避するため、各年 度の平均年間給与の1/2倍から5倍の所得階層について推計を行った。社会 保険料控除については、保険料率が上昇していることから、異時点間の比較を 行う場合、社会保険料率の変化を考慮する必要がある。そこで、『国税庁統計年 報書』から「社会保険料控除総額÷給与収入総額」(例えば07年度は0.1075) によって平均保険料率を求め、各階層の給与に乗じることで算出した。 以上の方法によって導き出された給与所得控除額と社会保険料控除額を足 し合わせることによって、給与収入リンク型控除額aが求まる。そして、(5) 式の給与収入リンク型所得控除関数(ai= bwci)から、 ln(ai) = b + c ln(yi) (13) とし、最小二乗法によりb、cを推計した。推計結果は表3に示されている。 表 3 給与収入リンク型所得控除関数の推計結果 年度 b c adj R2 1989 3.661***(30.70) 0.625***(97.36) 0.988 1995 3.733***(31.71) (101.46) 0.634*** 0.989 1999 3.700***(33.86) (110.49) 0.641*** 0.991 2007 3.424***(34.73) (124.30) 0.661*** 0.993 注) 1)括弧内は t 値、adj R2は自由度修正済決定係数を表す。 2)*は 10%、**は 5%、***は 1%有意水準で有意であることを示している。 (3) 人的控除(d)の算出 本稿では、人的控除として配偶者控除、扶養控除、配偶者特別控除、基礎控 除を考慮する。なお、配偶者特別控除は、控除額が一定額ではなく、配偶者の 所得金額に応じて控除額が決定されることから、配偶者特別控除金額を給与所

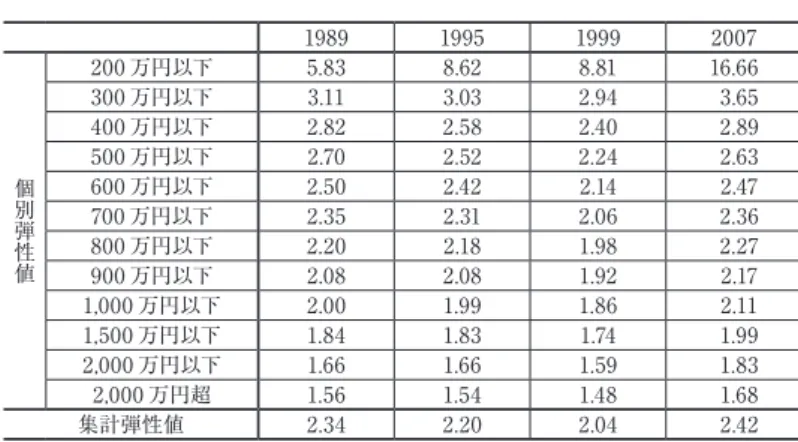

得者数で割ることによって、1人当たり配偶者特別控除の金額を算出した。以 上の4種類の控除を合計することによって人的控除のパラメーターdiが得ら れる。 IV – 2. 税収の給与収入弾性値の算出 本稿では、所得階級ごとの平均給与収入(wi)を持つ代表的個人が各所得階 級に存在すると仮定し、個別弾性値の推計を行った11)。なお、各階級の平均給 与収入のデータは、『税務統計から見た民間給与の実態』から1年を通じて勤務 した給与所得者の給与総額を給与所得者数で割ることによって求められる12)。 前節で求めた(7)式に、給与収入wiと推計したパラメーター(β、b、c、di) を代入することによって、各給与所得者の個別弾性値を求めることができる。 結果は表4に示されている13)。課税所得ベースでの弾性値は全階層を通じて 一定となるが、給与収入ベースでは給与収入が高い階層ほど弾性値は小さく なっている。これは、①給与収入リンク型所得控除の存在によって税の出発点 (threshold)は給与水準が高いほど大きくなることと、②高所得層ほど税率の ブラケット幅が大きいためである。階層毎に個別弾性値を時系列で観察する と、200万円以下の階層を除けば、99年度までは年度を追うにつれて低下し、 07年度には上昇している。 集計弾性値は、個別弾性値を各階層の税収ウェイトで加重平均することに よって求められ、表の最下行に示した14)。個別弾性値と同様、95年度、99年 度にかけて弾性値は小さくなっており、自動伸縮性は小さくなっているが、07 11) 各階級内での給与収入の差を考慮するために、対数正規分布を仮定することも試みたが、国税庁 『税務統計から見た民間給与の実態』のデータでは対数正規分布の当てはまりが悪く、この方法 を採用せざるを得なかった。 12) 1989 年度は 1200 万円以下、2000 万円以下、2000 万円超という階級があるのに対し、95 年 度、99 年度、07 年度は上記の代わりに 1500 万円以下、2500 万円以下、2500 万円超という 階級がある。したがって、年度間の比較が行えるよう、階級の統合を行った。 13) 平均給与収入が 100 万円以下の所得階級では、諸控除の合計が給与収入を上回り、税負担はゼ ロとなるため結果から除いている。

14) Creedy and Gemmell(2006)の推計結果によると、イギリスの所得税収弾性値は、控除弾性 値が変動すると仮定した場合、89 年は 1.209、95 年は 1.371、99 年は 1.389、00 年は 1.396 であることが示されている。

表 4 給与収入弾性値の推計結果 1989 1995 1999 2007 値 性 弾 別 個 200 万円以下 5.83 8.62 8.81 16.66 300 万円以下 3.11 3.03 2.94 3.65 400 万円以下 2.82 2.58 2.40 2.89 500 万円以下 2.70 2.52 2.24 2.63 600 万円以下 2.50 2.42 2.14 2.47 700 万円以下 2.35 2.31 2.06 2.36 800 万円以下 2.20 2.18 1.98 2.27 900 万円以下 2.08 2.08 1.92 2.17 1,000 万円以下 2.00 1.99 1.86 2.11 1,500 万円以下 1.84 1.83 1.74 1.99 2,000 万円以下 1.66 1.66 1.59 1.83 2,000 万円超 1.56 1.54 1.48 1.68 集計弾性値 2.34 2.20 2.04 2.42 年度には弾性値は大きくなり、伸縮性の回復が見られる。それではこのような 変化をもたらした要因はどこにあるのだろうか。 IV – 3. 税収弾性値の変動要因分析 (1) 税制改正要因と所得分布要因 給与所得税を全体で見た集計弾性値は、税制によって決定される個別弾性値 を税収ウェイトで加重平均して得られることから、弾性値の変化を①税制改正 によって生じた部分と、②所得分布の変化によって生じた部分に要因分解する ことによって、自動伸縮性の変動要因を検証することが可能となる15)。 表5は、税制改正要因の影響を見るために、税収ウェイトを89年度のもの に固定し、それに各年度の税制(β、b等の税制パラメータ)を適用した集計弾 性値と、所得分布の影響を見るために、税制(個別弾性値)を89年度に固定 し、それを各年度の所得分布に適用した集計弾性値を示している。左側の欄に 示した税制改正の影響を見ると、95年度改正は自動伸縮性にはほぼ中立的で あるものの、99年度改正は集計弾性値を小さくする方向に作用している。一 15) 税収ウェイトは所得税が累進構造をとっているかぎり税制の影響を受ける。したがって、すべて が所得分布の変化というわけではないが、税制の変化を除去できないことや、ここで観察した期 間は、税率がフラット化した時期であることから、おおむね所得分布の変化ととらえることがで きよう。

表 5 集計弾性値の変動要因(制度改正要因と分布要因) 税制改正の影響 所得分布変化の影響 所得分布 税制 集計弾性値 所得分布 税制 集計弾性値 1989 1989 2.337 1989 1989 2.337 1989 1995 2.340 1995 1989 2.217 1989 1999 2.185 1999 1989 2.206 1989 2007 2.700 2007 1989 2.154 方、右側の欄に示した所得分布の影響は、ほぼ一貫して税収弾性値を小さくし ている。このように、90年代後半に生じた所得税の弾性値の縮小は、税制改 正と所得分布を総合した結果だということがわかる。07年度については、所 得分布要因は弾性値を弱めているが、税制改正は弾性値を大きくする方向に働 いたことによって、全体として自動伸縮性を強化している。 先の表4は個別弾性値の低下の程度は低給与階級に比べて中高給与階級の方 が小さいことを示していた。しかし、中高給与所得者層の税収ウェイトは大き いために、個別弾性値の低下が集計弾性値に与える影響は相対的に大きく、逆 に、低所得者層の個別弾性値が低下しても、税収ウェイトが小さいために所得 税全体の弾性値にはそれほど重大な影響を与えないことになる。このように、 税収の自動伸縮性を視野に入れて所得税制度をデザインする際には、税収ウェ イトを考慮することが必要なのである。 (2) 税制改正内容を考慮した要因分析 自動伸縮性の視点から見ると、90年代後半以降の制度改正は、95年度はほ ぼ中立的、99年度改正は弱める方向に、07年度改正は強める方向に作用して いる。制度改正は、①税率水準や税率ブラケット幅といった税率構造によって 決まる税負担の課税所得弾性値(β)、②給与収入リンク型所得控除(水準はb、 給与収入弾性値はc)、③人的控除(di)を内容としていることから、どの改正 が税収弾性値に影響を及ぼしているかを検証する。ここでも、所得分布は89 年度に固定し、例えば、税率構造(β)の影響を見る場合には、bとc、diは 89年度の制度に固定するという方法をとった。結果は表6に示されている。

税率構造については、95年度、99年度に集計弾性値を小さくしている。こ れは、95年度、99年度に高所得層に適用される税率の引下げと税率適用ブラ ケット幅の拡大というフラット化が実施されたためである。07年度は地方へ の税源移譲時に税率が、それまでの4段階から6段階(5∼40%)に変更され、 累進構造が強化されたことによって集計弾性値を大きくしている。 給与収入リンク型所得控除の改正は全期間を通じて税収弾性値を大きくし ている。給与所得控除は95年度に拡充された。しかし拡充は、最も高い控除 率40%適用の給与収入が「165万円まで(改正前)」から「180万円まで(改 正後)」に、30%適用が「300万円まで(改正前)」から「330万円まで(改正 後)」に、20%適用が「600万円まで(改正前)」から「660万円まで(改正後)」 に変更されただけで、1,000万円以下の10%、1,000万円超の5%は変更され なかった。このことは、給与所得控除の給与収入に対する割合は低所得層に おいて大きく、高所得層において小さくなり、給与所得控除は拡充されたもの の、高所得層が相対的に不利に扱われるようになることを意味している。その 結果、弾性値が上昇したのである。 99年度、07年度は給与所得控除が改正されていないにもかかわらず、給与 収入リンク型所得控除は集計弾性値を大きくしている。これは、社会保険料率 が上昇したにもかかわらず、年金の標準報酬月額に上限が設けられていること から、高所得層において社会保険料率の引上げが課税標準を縮小させる効果が 小さく現れ、高所得層の負担が低所得層に比べて相対的に重くなるためである と考えられる。 表 6 税制改正内容を考慮した集計弾性値への影響 所得分布 税率構造改正の影響 給 与 収 入リンク 型所得控除改正の影響 人的控除改正の影響 1989 1989 2.337 1989 2.337 1989 2.337 1989 1995 2.288 1995 2.455 1995 2.446 1989 1999 2.208 1999 2.506 1999 2.465 1989 2007 2.503 2007 2.582 2007 2.465 注)人的控除については、99 年度と 07 年度の間に変更が行われていない。

最後に、人的控除の改正が税収弾性値に及ぼした影響を検証しよう。給与収 入額は世帯主の年齢と相関があると考えられることから、本稿では収入階級間 で控除対象配偶者や扶養者の数が異なることを考慮し、配偶者および扶養者の 比率を考慮して人的控除額を算出した。したがって、人的控除の制度改正の影 響のみを抽出するために、給与所得者に占める各控除対象者の比率を89年度 の値に固定して推計している。 95年度、99年度と集計弾性値は上昇している。99年度から07年にかけて は制度改正がないため、集計弾性値は変化しない。集計弾性値が大きくなった のは、95年度に配偶者控除(1人当たり35万円から38万円)、一般扶養控除 (同35万円から38万円)、特定扶養控除(同45万円から53万円)、基礎控除 (同35万円から38万円)が引き上げられたこと、99年度に特定扶養控除が引 き上げられたこと(同53万円から63万円)による。これは、人的控除の引上 げは全所得階層に定額に適用されるため、給与収入に占める定額控除の割合の 増加は低所得層ほど大きく、高所得層の負担が相対的に重くなるからだと考え られる。 以上のように、90年代に入ってからの所得税改正は、税率、給与収入リン ク型所得控除、人的控除といった要素の改正が複合的に作用しながら、集計弾 性値に影響を及ぼしているのである。 IV – 4. 民主党による所得税改正の提案と自動伸縮性 民主党政権のもと、「所得控除から手当へ」という観点から、11年度には「子 ども手当の創設」とあいまって、16歳未満の扶養親族に対する扶養控除(38 万円)が廃止され、「高校の実質無償化」に伴い、16歳以上19歳未満の扶養 親族に対する上乗せ部分(25万円)の廃止が予定されている。また、12年度 には、23歳以上65歳未満の扶養控除の廃止が予定されている。これらの改正 は(7)式における定額の所得控除(di)を縮小させることから、集計弾性値を 小さくする方向に作用する16)。 16)『税務統計から見た民間給与の実態』には、特定扶養控除対象者の総数しか掲載されておらず、 16 歳以上 19 歳未満の親族を扶養している特定扶養控除対象者数を把握することができないこ とから、16 歳以上 19 歳未満の親族に対する上乗せ部分(25 万円)の廃止が弾性値にどの程度 影響を及ぼすのかを検証することができない。

また、12年度には給与所得控除が245万円で頭打ちになることも予定され ており、この改正が行われた場合、集積弾性値が07年度の2.582から2.621 に高まり、給与所得税の自動伸縮性を拡大する方向に作用する17)。

V. まとめ

所得税の財源調達機能が弱まっていると言われている。しかし、実際に弱 まっているのか、弱まっているとすれば制度改正に原因があるのか、といった 点について検証はほとんど行われていない。また、税制研究においても、財源 調達機能に焦点を当てた研究は少ない。 本稿はこうした現状を踏まえて、過去に実施された所得税改正が給与所得税 の自動伸縮性にどのように影響したかを、所得税の税収弾性値を計測すること によって明らかにした。得られた主要な結果は以下の通りである。 第1に、バブル経済崩壊後は給与支払額が頭打ちになったことから給与所 得税収は停滞したものの、90年代後半以降の税収減はそれだけでは説明でき ず、所得税制改正が大きく影響していることを予想させる。 第2に、給与所得控除および社会保険料控除といった給与収入リンク型所 得控除、基礎控除をはじめとした人的控除は拡大されてきたことから、税制改 正なき場合に比べて税収を減少させたものの、自動伸縮性についてはこれを強 化している。また、民主党の税制改正案による給与所得控除の頭打ちは自動伸 縮性を大きくする。 第3に、税率構造のフラット化という改正は自動伸縮性を弱めた。70年代 から80年代にかけて所得税の最高税率は大きく引下げられてきたが、引下げ の恩恵を受ける対象者は少なく、弾性値にはほとんど影響を及ぼさなかった。 これに対して、90年代後半に実施された税率改正は、該当者が比較的多い階 層からの税率引下げであったことが、給与所得税の税収弾性値を引下げた原因 である。なお、地方への税源移譲によって所得税の税率が5%から40%の6段 17) 集計弾性値の計算方法は、表 6 に示されている結果と同様、所得分布は 89 年度に固定し、税率 構造(β)と人的控除(di)のパラメーターはともに 89 年度の制度に固定した上で、給与収入リ ンク型控除パラメーター(b ,c)を 07 年度と 12 年度の制度に変更するという方法をとった。階に改正されたことは所得税の自動伸縮性を強めている。 第4に、給与収入の分布は税収分布を変化させ、所得税の自動伸縮性を弱め る方向に変化した。 超高齢社会の到来を目前に控え、わが国では年金をはじめとした社会保障 財源を安定的に提供する税制として消費税に焦点が当たっている。しかし、今 後大きな経済成長が見込めないわが国の税制においては、「安定性」とともに、 低い経済成長率でも税収が増加するという「伸張性」を同時に備えておくこと が求められる。所得税は伸張性を発揮する基幹税として、安定性重視の消費税 と相互補完しながら重要な役割を担うべきである。そのためにも、本稿で明ら かにしたように、90年代後半以降、所得税の自動伸縮性を低下させてきた税 率構造を財源調達の視点から見直すことも必要であろう。 参考文献 ・橋本恭之(1998)「税収の将来推計」佐藤博編『現代税制の課題』第 6 章、晃洋書房。 ・林亮輔(2009)「所得税の税収調達能力と税制改正の影響−税収弾性値を用いた検 証−」『第 5 回「税に関する論文」入選論文集』(納税協会連合会)、93-130 項。 ・林宜嗣(1997)「所得税制度と税収弾力性」『総合税制研究』(納税協会連合会)、第 5 号、197-212 頁。 ・石弘光(1976)『財政構造の安定効果』勁草書房。 ・ (1979)『租税政策の効果』東洋経済新報社。 ・石原英宣(2010)「所得課税における税収弾性値についての一考察」内閣府経済社会 総合研究所監修『バブル/デフレ期の日本経済と経済政策 5』慶應義塾大学出版。 ・北浦修敏・長嶋拓人(2007)「税収動向と税収弾性値に関する分析」『京都大学経済 研究所ディスカッション・ペーパー・シリーズ』、No.0606。 ・政府税制調査会(2005)『個人所得課税に関する論点整理』。 ・ (1987)『税制の抜本的見直しについての答申・報告・審議資料総覧』。 ・上田淳二・杉浦達也・古財篤(2010)「所得税の税収変動要因と税収調達能力の分 析」『京都大学経済研究所ディスカッション・ペーパー・シリーズ』、No.1003。

・Creedy, J. and Gemmell, N.(1982) “The built-in flexibility of progressive income taxes: A simple model,” Public Finance, 37, pp.362-371.

・ (2006)Modelling Tax Revenue Growth, Edward Elgar Publishing

・Hutton J. P. and Lambert P. J.(1980) “Evaluating income tax revenue elasticities,” Economic Journal 90, pp.901-906.

・Hutton J. P. and Lambert P. J.(1982) “Modelling the effects of income growth and discretionary change in the sensitivity of UK tax revenue,”

Economic Journal 92, pp.145-155.

・Johnson, P. and Lambert, P.(1989) “Measuring the revenue responsiveness of income tax revenue to income growth: a review and some UK values,”

Fiscal Studies, pp.1-18. 参考資料 ・国税庁『国税庁統計年報書』。 ・ 『税務統計から見た民間給与の実態』。 ・厚生労働省『賃金構造基本統計調査報告』。 ・財務省主税局『税制主要参考資料集』。