㻌

㻌 㻌 㻌

不動産の譲渡所得税制等をめぐる若干の整理と研究

荒井 俊行 㻌 はじめに

毎年、月の税制改正時期になると、住宅・土 地に関する税制は、その時々の政策課題や経済情 勢に対応するために、それこそ年中行事のように、

相当な数の特例措置が講じられる。平成年度の 税制改正項目を見ると、例えば、譲渡所得に係る

「特定住宅地造成事業等のための 万円特別 控除」(租税特別措置法条の)の対象に、い わゆるマンション建て替え円滑化法の改正とリン クする形で、「構造耐力が不足している老朽化マン ションの敷地売却にかかる譲渡」などが加わって いて、項目数の増加のみならず、控除項目の性格 も多様化している。最近でこそ、個人にかかる不 動産の譲渡所得税制は、長期保有、短期保有別に 分離比例課税制度が安定的に維持されているが、

昭和 年代から平成に至る時期まで期間を回顧 すると、この間、根幹の税率部分までもが目まぐ るしく変化しており、政策課題への即応という側 面はあるものの、また数年もすれば、税制が変わ るであろうという人々の憶測や期待を呼び、売り 惜しみあるいは買い急ぎなど不動産の取得・売却 行動に少なからぬ不安定的な影響を与えたと考え られる。不動産の政策税制は、土地・住宅政策を 推進する上ではあくまで補完的な役割にとどまる べきであるという政府税制調査会が堅持していた 税制補完論の立場から見ると、譲渡所得税制は、

やや場当たり的かつ便宜的に変更されすぎたきら

いがないとは言えないであろう。以下では、主と して高度成長期以降の昭和年代から年近い 期間にわたる不動産にかかる譲渡所得税制の足跡 をたどり、特にマクロ的な土地の取引総量に不動 産の譲渡所得税制がどの程度の影響を与えたのか を、簡単な回帰式を用いて検証してみたいと思う。

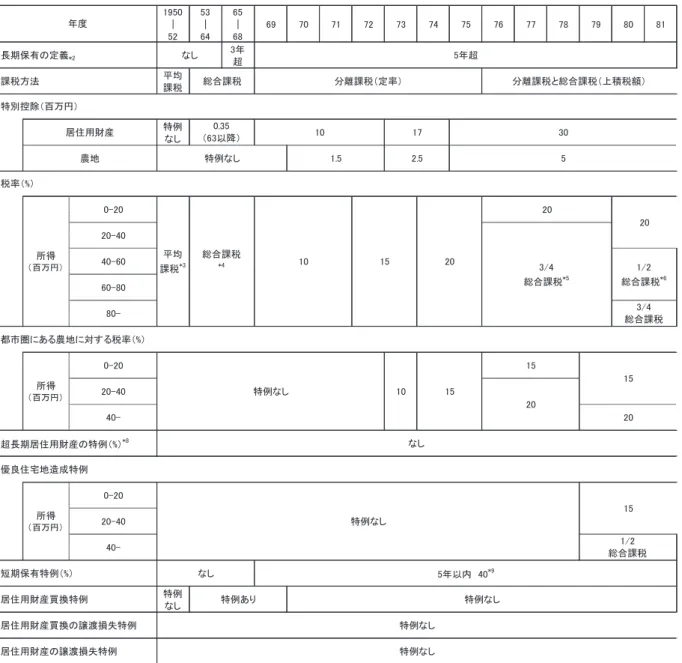

不動産の長期譲渡所得税制の変遷について まず、所得税法本則は、不動産の譲渡と他の資 産(たとえばダイヤモンドやゴルフ会員権)の譲 渡とを区別することなく同等に扱い、昭和年代 前半までは、保有期間年を境にして、年超の 保有を長期、 年以下の保有を短期とし、前者は 長期の期間をかけて生じた所得であることから、

一時所得と同様に、所得の分のを総合課税の 対象とし、後者についてはその全額を総合課税と する建前をとっていた(所得税法 条 項、

条項)。しかし昭和年以降、不動産とその他 資産にかかる譲渡所得税制とを区分し、不動産に 対しては分離比例課税税制を導入する一方、その 他資産に対しては従来の総合課税制度を維持した。

その後、 年を境とする長期、短期の区分は、列 島改造論の時期を経て、不動産への投機抑制の必 要性が強く認識されるようになった結果、昭和 年(年)から昭和年(年)までの間 は、保有期間年以下が短期譲渡とされた(その 後長短の期間区分は年超か年以下かの区分に

復帰)。しかも、昭和年(年)以降は、長 短の期間区分の基準日が、取得・譲渡の日ではな く、譲渡年の月日現在にまで繰り上げられ、

保有期間の短い土地の譲渡に対して厳し目の扱い となり、この考え方は、今日までそのまま維持さ れている。

更に昭和年(年)から昭和年(

年)までは、一定額以上の不動産の長期譲渡所得 には分のあるいは分の総合課税の上積税 額を課税するという、個人の他の所得の多寡に依 存する事前の税負担の予測がかなり困難で複雑な 譲渡所得課税制度を導入し、相当規模の不動産取 引をある程度抑え込もうという意図を含んだとも みられる税制が導入された。このため、税率が高 くなる取引金額の大きい不動産譲渡を回避しよう という不動産譲渡者の行動を誘発し、仮に不動産 取引を行うとしてもできるだけ取引金額を抑制し ようとして、土地の切り売りが促進された可能性 がある。現に、小規模開発が増加し、敷地の分割 によるミニ開発が問題視され始めたのがこの税制 の適用時期と軌を一にしている。

不動産取引への課税強化が進む中で、居住用財 産の譲渡については、住宅政策上、住替えの促進、

居住水準の確保を実現しつつ、その譲渡にかかる 税負担を極力抑制する必要があったため、昭和 年(年)に居住用財産の譲渡にかかる譲渡所 得の特別控除制度が創設され、順次その上限額が 拡大されてゆき、昭和年(年)以降は、

直近の万円控除がほぼ倍増されて、最大 万円になっている。そして、この金額が今日まで 年間維持され、特に支障なく運用されているこ とを考えると、この万円特別控除制度が、当 時としてはいかに大胆なものであったかが推察で きる。しかし、特に大都市部では、全国一律の 万円控除制度のみでは、税負担なしに住替えに伴 う従前の居住水準の維持に支障が生ずるケースも あったので、昭和年(年)に、昭和年

(年)に創設され、昭和年(年)に 一端廃止された居住用財産に関する買換え特例

(課税の繰り延べ)制度が、高額所得者を優遇す

る不公平税制ではないかという批判もある中で、

今日で言うトリクルダウン理論( 「徐々に流れ落 ちる」という意味で、富裕層への住替え促進政策 を行うことが、順次住宅困窮者の住替えを容易に して、それらを通じた居住水準向上の効果が国民 全体に波及してゆくこと)に依拠して復活した。

この制度は、課税の繰り延べという税制上異例の 恩典を不動産譲渡者に付与するものであったため、

バブル期の昭和年(年)から平成年( 年)まで、金持ち優遇政策との批判を受けて再度 廃止されたが、適用要件を、譲渡年の月日現 在の保有期間が年超かつ、居住期間が年以 上という極めて厳格な要件の下で、平成年( 年)に三度目の復活を遂げ、今日までその性格が 維持されている。

このように廃止、復活を繰り返した居住用財産 の買換え特例制度であるが、最後の復活後も、特 例の不公平感は容易に払拭されず、その後何度も 課税の適正化の面から適用要件の厳格化が図られ て来ており、具体的には、居住用財産買換え特例 制度の適用の要件として、もともとは青天井であ った買換えの際の譲渡資産価格の上限が順次の引 き下げを経て、平成年度の税制改正においては、

億円にまで縮減されている。なお、年超保有 という同様の要件を満たしながら、買換えを行わ ない場合の譲渡に対しては、万円特別控除の みの特例では買換え特例とのバランスを欠くこと になるため、平成年以降は、①居住用財産の買 換え特例制度か② 万円特別控除及び控除後 の譲渡所得が万円以下の部分は %、

万円を超える部分についての %の分離比例課 税による優遇税制、とのいずれかが選択的に適用 されることとなっている。

ところで、昭和年代後半以降、住宅数の絶対 的な不足状態が解消したのちも、人々の住宅取得 意欲は根強い状況が続き、住宅敷地の供給源とし て都市近郊の市街化区域農地は最も有力かつ適地 性に優れたものであった。このため長期保有の市 街化区域農地の譲渡について、それが三大都市圏 の特定市に所在する場合は、実際上は、自治体が

制定する減額条例により骨抜きになったものの、

建前上は宅地並み課税という固定資産税の追い出 し的な税制が用意されたこともあり、その吐き出 しを容易にするため、宅地への転用が制限される 代わりに固定資産税課税を農地並み課税にとどめ る生産緑地制度が整えられる平成年前後までの 間、(特定市に限らず)全国での長期保有の市街化 区域農地の譲渡に対し、通常の優遇措置をさらに 上回る特別の軽課制度が継続された。その後、こ の特例制度はその必要性が減じたことから廃止さ れ、現在は、一般の不動産の譲渡所得税制に吸収 されている。なお、平成年以降の市街化区域農 地の減少状況については、後段の中で言及する。

こうした中で短期譲渡所得(基本的には保有期 間が譲渡年の月日現在で年以内、一時期は 保有期間が年以内)については、税率が時期に より差異があるが、土地転がしや売買の転売利益 狙いの投機的な土地取引を抑制し、売買差益を吸 収する観点から高い税率により、重たい税金を課 する重課の仕組みが今日まで維持されている。

最後に、バブル期に取得した居住用財産を売却 する際、長らく不動産価格の値下がりが継続した ことにより、長期保有土地の譲渡であっても譲渡 損を生ずることが一般化し、これを放置すること は円滑な住替えや居住水準の確保のうえで大きな 阻害要因になることから、異例ではあるが、譲渡 年の月日現在で年超の保有期間を持つ居住 用財産の買換え又は譲渡について、それぞれ平成 年、平成年から、譲渡年については他の所 得との損益通算を認めるとともに、その翌年以降 年間を限度に、合計所得金額が万円以下の 年の個人の譲渡所得税に限り、住宅ローン借入に 係る一定の要件の下で、譲渡損の繰り越し控除を 認める制度が創設されている。以上、不動産の譲 渡所得税制について、不十分ながらその大きな流 れを説明した。これらを一覧表にまとめたのが下 記の経年変化の一覧表(図表 )であり、文献に 当たって確認に努めたが、必ずしも税法の条文を しっかりと照合したわけではないため、筆者の無 知及び調査の不十分さゆえに大きな誤りを含んで

いる可能性も否定できないことを一言付記する。

長期譲渡所得税制が土地の取引面積に与え た影響について

不動産に係る譲渡所得税率は土地譲渡の円滑化 の観点から、税額の予見可能性を高める分離比例 税率が望ましいと考えられており、現実に、終戦 後昭和年代に至る期間及び昭和年代一時期 を除き、簡明な分離比例課税制度が維持されてい る。これは総合課税により、不動産の譲渡に超過 累進税率が課税されると、取引自体の先延ばしの 弊害や税の節約を目指とする不動産の切り売り等 を助長し、大規模取引を抑制する凍結効果が発生 するため、望ましくないと考えられたためであろ う。また、譲渡所得にかかる分離比例税率につい ては、他の税制全体とのバランスを保つように定 められなければならないが、他の条件が変わらな いとすれば、低い方が土地取引の流動化に寄与す る度合いが大きいであろうと考えられる。

ここで、不動産譲渡所得の大宗を占める長期譲 渡所得にかかるその時々の税率が土地取引量にど のような影響をもたらすのかを計量的に検証でき ないかを考えてみよう。計量期間としては長期的 な趨勢・傾向を把握するため、データをおさえら れた昭和年~平成年の年間をとる。長期 譲渡所得税率は概ね分離比例税率なので、説明変 数としてはその時々の長期譲渡所得税率(住民税 率を除く。)を用いる。譲渡所得金額に応じて比例 税率が異なる場合は、やや技巧的になるがその単 純平均値を説明変数とした。また、上乗せ分に総 合課税税率が併用される場合は比例税率と超過 累進税率の最高値との単純平均値(たとえば昭和 年には譲渡益万を超える部分には分の 総合課税の上積税額が課税されていたが、当時の 超過累進所得税率の最大値は であったので 分 の 総 合 課 税 の 最 高 税 率 は75% × 0.75 = 56.25%となり、万円以下の部分に適用される 分離比例税率 との中間値(20%+56.25%) ÷ 2 = 38.125%)を、また、昭和年のように段

階の税率が適用されていた時期は、同様に、比例

図表不動産に係る譲渡所得税の変遷

㻝㻥㻡㻜 㼨 㻡㻞

㻡㻟 㼨 㻢㻠

㻢㻡 㼨 㻢㻤

㻢㻥 㻣㻜 㻣㻝 㻣㻞 㻣㻟 㻣㻠 㻣㻡 㻣㻢 㻣㻣 㻣㻤 㻣㻥 㻤㻜 㻤㻝

3年 超 平均

課税

特例 なし

㻜㻙㻞㻜 㻞㻜㻙㻠㻜 㻠㻜㻙㻢㻜 㻢㻜㻙㻤㻜 㻤㻜㻙

㻜㻙㻞㻜 㻞㻜㻙㻠㻜 㻠㻜㻙

㻜㻙㻞㻜 㻞㻜㻙㻠㻜 㻠㻜㻙

特例 なし

(注)

(参考)大蔵省(現財務省)『日本の税制』『日本の土地税制』及び国税庁ホームページ資料により土地総合研究所において作成。

*14 譲渡年の1月1日現在の保有期間10年超かつ居住期間10年以上に適用される。

年度

長期保有の定義㻖㻞 なし 5年超

農地 特例なし 㻝㻚㻡 㻞㻚㻡

特別控除(百万円)

居住用財産 㻜㻚㻟㻡

(63以降) 㻝㻜 㻝㻣

課税方法 総合課税 分離課税(定率)

*12 居住用財産の譲渡に伴い生じた譲渡損失の繰越控除(上限3年)は、合計所得金額が3000万円以下の年のみに適用(繰越不可)。譲渡資産に 住宅ローン残高がある場合に限り、住宅ローン残高と譲渡資産の譲渡金額との差額を上限に適用がある。譲渡年の1月1日現在の余裕季刊は5年超。

*1 税率は所得税の税率であり、住民税率を含まない(住民税率については、右記の参考資料を参照)。

*2 1969年以降の保有期間は譲渡年の1月1日現在で判断される。

*3 譲渡所得を5年間に平均化したうえで、累進課税。

*4 譲渡所得金額の1/2をその他の所得と合算して累進税制に基づいて課税される。

*5 2000万円を超える譲渡所得金額の3/4をその他の所得と合算して上積み税額を求め、それと2000万円までの税額(税率20%) とを合算する。

*6 4000万円を超える譲渡所得金額の1/2をその他の所得と合算して上積み税額を求め、それと4000万円までの税額(税率20%)とを合算する。

譲渡所得金額が8000万円を超える場合には、その総額の3/4を用いて、同じように上積み税額を求め、これらを合計する。

*7 1993年の税制改正により、相続税の支払いのために土地を売却した場合には、譲渡所得金額から相続税の支払い額を控除できるようになった。

*8 超長期居住用財産の特例は居住用財産の特別控除との併用が可能である。両者とも居住用財産買換特例とは併用できない。

*9 総合課税による上積税額×110%と40%の分離課税額のいずれか多い税額となる。

*10 総合課税による上積税額×120%と50%の分離課税額のいずれか多い税額となる。

*11 居住用財産の買換えに伴い生じた譲渡損失の繰越控除(上限3年)は、合計所得金額が3000万円以下の年のみに適用(繰越不可)。

買換え資産に住宅ローン残高がある場合に限り、かつ、敷地面積が500㎡以下の部分のみに適用がある。譲渡年の1月1日現在の余裕季刊は5年超。

分離課税と総合課税(上積税額)

㻞㻜

㻞㻜

㻟㻛㻠 総合課税 㻟㻜

㻡 税率(%)

所得

(百万円)

平均 課税㻖㻟

総合課税

㻖㻠 㻝㻜 㻝㻡 㻟㻛㻠

総合課税㻖㻡

㻝㻛㻞 総合課税㻖㻢

㻞㻜

㻞㻜 都市圏にある農地に対する税率(%)

所得

(百万円) 特例なし 㻝㻜 㻝㻡

㻝㻡

㻝㻡

㻞㻜

優良住宅地造成特例

所得

(百万円) 特例なし

㻝㻡

㻝㻛㻞 総合課税

短期保有特例(%) なし 5年以内 40㻖㻥

居住用財産の譲渡損失特例

特例なし 特例なし

居住用財産買換特例 特例あり 特例なし

*13 譲渡年の1月1日現在の保有期間10年超に適用される。

居住用財産買換の譲渡損失特例

超長期居住用財産の特例(%)㻖㻤 なし

㻤㻞 㻤㻟 㻤㻠 㻤㻡 㻤㻢 㻤㻣 㻤㻤 㻤㻥 㻥㻜 㻥㻝 㻥㻞 㻥㻟 㻥㻠 㻥㻡 㻥㻢 㻥㻣 㻥㻤

㻥㻥 㼨 㻞㻜㻜㻟

㻞㻜㻜㻠 㼨 㻞㻜㻝㻠

㻝㻜

特例あり

(5年超)

㻖㻝㻞

参考資料:分離譲渡所得税率の住民税率との対応

10年超 5年超

㻤

分離課税(累進) 分離課税 分離課税(定率) (定率)

㻟㻜㻖㻣

㻞㻡 㻞㻜

㻟㻜 㻟㻜

㻡

㻞㻜

㻞㻜 㻝㻡

㻝㻛㻞

総合課税 㻞㻡 㻟㻜

㻞㻡 㻞㻡 㻞㻜

㻞㻣㻚㻡 特例なし

㻞㻡 㻞㻞㻚㻡

㻞㻜 㻞㻜

㻝㻡

㻞㻜

㻝㻡

㻞㻜 㻝㻡

なし 40(百万円)までの部分10,

40(百万円)超の部分15㻖㻝㻟 60(百万円)までの部分10、60(百万円)超の部分15㻖㻝㻟

㻝㻡

㻝㻡

㻞㻜 㻞㻜

10年以内 40㻖㻥 5年以内 40㻖㻥 2年以内 50㻖㻝㻜

特例あり㻖㻝㻝

(5年超)

分離所得税率(%) 住民税率(%)

特例なし 特例なし

5年以内 30

特例あり(10年超)㻖㻝㻠 特例なし 特例あり(10年超)㻖㻝㻠

分離課税(累進)

分離課税と総合課税(上積課税)

㻟㻜㻚㻜 㻥㻚㻜

㻠㻜㻚㻜 㻝㻞㻚㻜

㻡㻜㻚㻜 㻝㻡㻚㻜

㻞㻞㻚㻡 㻣㻚㻜

㻞㻡㻚㻜 㻣㻚㻡

㻞㻣㻚㻡 㻤㻚㻜

㻝㻜㻚㻜 㻠㻚㻜

㻝㻡㻚㻜 㻡㻚㻜

㻞㻜㻚㻜 㻢㻚㻜

税率の%、分の総合課税の最高税率%、

分の 総合課税の最高税率%の平均税率 (20% + 37.5% + 56.25%) ÷ 3 = 37.92%をそれぞ れ代理説明変数と見ることとした。分離比例課税 と総合課税の上積税額とでは税制の性格が異なる ので、別に明示的な説明変数を置くという考え方 もあろうが、総合課税の上積税額はおのずと税率 の差異となって表れるので、ここでは総合課税の 上積税額の併用という特例制度は代理変数の数値 に反映されているものと考えることにした。

他方、各年の土地の取引面積としては旧自治省

(現総務省)税務局「道府県税課税状況等に関す る調」による土地の不動産取得税課税対象面積(免 税点未満のものを含む)を用いた。図表 では、

今回毎年の土地取引量を示す数量として使用した 不動産取得税の課税対象面積の合計値のほかに、

後日何らかの分析の際、役に立つこともあろうか と考えて、参考のため、地目別の課税対象面積の 推移も示しておいた。なお、総務省によれば、調 査名に「都」が抜けているのは、調査対象に「都」

が含まれないということではなく、都の場合、本 来の市町村税である固定資産税等の課税主体でも あるため、都の課税する固定資産税等がこの調査 対象に混入していないことを明らかにする意味で、

調査のタイトル名から「都」を除外したとのこと である。

ここで、土地取引面積(KD)(Y)に長期譲渡所 得税率()(X1)がどのように影響するかを直線 回帰式により検証するが、土地取引量がその時点 での長期的な経済フレームの影響下にあることは 明らかであり、ここでは、土地取引量が影響を受 けるであろう*'3の実質成長率()(X2)(年度 前不動産取得税は取引後の登記を踏まえて都道 府県が普通徴収するので、取引から年程度遅れ

不動産取得税(土地)の課税対象面積は、相続、遺贈

など形式的な所有権の移転には課税されないので、ほ ぼ売買に伴う面積に近似できるが、贈与を含むなど、

売買面積そのものを示しているわけではないことに注 意する。なお、課税対象面積には、借地権の設定・移 転は含まれない。

ると考えられるため)を説明変数に加えた。また、

この年の期間を見た場合、第一次石油ショック 以前の高度経済成長期とそれ以降ではエネルギー 供給構造の激変を主因としてエネルギー多消費型 からエネルギー節約型へと経済構造が大きく変化 したことは周知の事実であり、これに伴い、高度 成長期とそれ以降の安定(低)成長期とを分ける ダミー変数(X3)を置いた。このダミー変数は、

あわせて、昭和年から施行された国土利用計画 法による土地取引の届出・勧告制の導入という規 制強化策を示しているととらえることもできよう。

更に、バブル期後、金融機関の融資態度はそれ以 前とは大きく異なり、それが不動産市場に参加す る市場参加者のビヘイビアを大きく規定すること になったので、バブル期前後で金融機関の融資態 度の差異を示すダミー変数(X4)を置いた。

この関係を線形一次回帰式で示すと以下の通り である。

Y = 314766.8 − 2173.05X1+9802.9X2 (6.38) (−1.37) (2.32) +259211.1X3-98322.4X4 (5.33) (−4.03) R2= 0.801583、標準偏差= 53226.4、( )内 は t 値、(解析期間は昭和 年度から平成 年度までの年間)

以上のように、数式の( )で示されるW値を見 ると、説明変数である長期譲渡所得税率(X1)に ついては高くないため必ずしも説明力が十分とは 言えないが、長期譲渡所得税率が高いほど土地取 引量は減少する一方、経済成長率(X2)とはプラ スの相関、高度成長ダミー(X3)ともプラスの相 関、バブル後の融資抑制ダミー(X4)は土地取引 を抑制するという意味で符号条件を満たし、決定 係数もかなり高い結果を得た。高い長期譲渡所得 税率が一種の凍結効果を生む可能性を示唆してい るものと言えよう(図表、)。

図表不動産取得税の課税対象面積(地目別推移) 注)自治省(現総務省)税務局「道府県税課税状況等に関する調」による。 上段は、前年度比の増減(%)である。 免税点未満のものを含む。

(単位:ha.%) 年度昭和47㻠㻤㻠㻥㻡㻜㻡㻝㻡㻞㻡㻟㻡㻠㻡㻡㻡㻢㻡㻣㻡㻤㻡㻥㻢㻜㻢㻝㻢㻞㻢㻟平成元年㻞㻟 ( - )㻝㻝㻤㻚㻢㻑㻣㻞㻚㻣㻑㻥㻞㻚㻥㻑㻤㻢㻚㻥㻑㻝㻜㻤㻚㻠㻑㻝㻜㻣㻚㻟㻑㻥㻥㻚㻠㻑㻥㻟㻚㻠㻑㻥㻜㻚㻠㻑㻥㻞㻚㻡㻑㻥㻡㻚㻜㻑㻝㻜㻜㻚㻤㻑㻥㻢㻚㻟㻑㻝㻜㻜㻚㻟㻑㻝㻝㻞㻚㻞㻑㻝㻜㻤㻚㻡㻑㻝㻢㻡㻚㻝㻑㻢㻡㻚㻞㻑㻤㻡㻚㻡㻑 住宅用地㻟㻢㻘㻞㻟㻣㻠㻞㻘㻥㻤㻣㻟㻝㻘㻞㻢㻞㻞㻥㻘㻜㻠㻜㻞㻡㻘㻞㻠㻜㻞㻣㻘㻟㻢㻜㻞㻥㻘㻟㻢㻝㻞㻥㻘㻝㻣㻞㻞㻣㻘㻞㻟㻠㻞㻠㻘㻢㻝㻣㻞㻞㻘㻣㻣㻟㻞㻝㻘㻢㻠㻠㻞㻝㻘㻤㻝㻢㻞㻝㻘㻜㻜㻡㻞㻝㻘㻜㻢㻡㻞㻟㻘㻢㻟㻠㻞㻡㻘㻢㻡㻠㻠㻞㻘㻟㻡㻟㻞㻣㻘㻢㻜㻝㻞㻟㻘㻢㻝㻜 住宅用地以( - )㻝㻝㻢㻚㻡㻑㻣㻣㻚㻝㻑㻤㻢㻚㻜㻑㻣㻥㻚㻡㻑㻥㻜㻚㻜㻑㻝㻜㻣㻚㻟㻑㻥㻣㻚㻥㻑㻝㻜㻟㻚㻞㻑㻝㻞㻞㻚㻝㻑㻣㻟㻚㻣㻑㻝㻜㻝㻚㻞㻑㻝㻝㻟㻚㻜㻑㻝㻜㻣㻚㻜㻑㻥㻢㻚㻟㻑㻝㻝㻢㻚㻠㻑㻝㻜㻠㻚㻡㻑㻞㻝㻠㻚㻞㻑㻡㻡㻚㻟㻑㻥㻜㻚㻤㻑 外の宅地㻝㻣㻘㻡㻟㻝㻞㻜㻘㻠㻞㻠㻝㻡㻘㻣㻡㻠㻝㻟㻘㻡㻡㻢㻝㻜㻘㻣㻣㻝㻥㻘㻢㻥㻟㻝㻜㻘㻟㻥㻤㻝㻜㻘㻝㻣㻥㻝㻜㻘㻡㻜㻜㻝㻞㻘㻤㻞㻝㻥㻘㻠㻠㻟㻥㻘㻡㻡㻞㻝㻜㻘㻣㻤㻥㻝㻝㻘㻡㻠㻟㻝㻝㻘㻝㻝㻥㻝㻞㻘㻥㻠㻜㻝㻟㻘㻡㻞㻡㻞㻤㻘㻥㻣㻡㻝㻢㻘㻜㻜㻥㻝㻠㻘㻡㻟㻠 ( - )㻝㻜㻡㻚㻣㻑㻢㻥㻚㻡㻑㻤㻡㻚㻣㻑㻝㻥㻡㻚㻜㻑㻢㻤㻚㻠㻑㻥㻥㻚㻞㻑㻥㻣㻚㻜㻑㻥㻡㻚㻡㻑㻥㻞㻚㻟㻑㻝㻝㻡㻚㻢㻑㻤㻠㻚㻤㻑㻝㻜㻞㻚㻟㻑㻥㻤㻚㻜㻑㻝㻜㻠㻚㻟㻑㻝㻜㻟㻚㻜㻑㻥㻞㻚㻜㻑㻝㻥㻤㻚㻣㻑㻠㻤㻚㻝㻑㻝㻜㻥㻚㻥㻑 農 地㻝㻜㻠㻘㻠㻝㻝㻝㻝㻜㻘㻟㻠㻤㻣㻢㻘㻢㻡㻡㻢㻡㻘㻢㻥㻤㻝㻞㻤㻘㻜㻤㻥㻤㻣㻘㻡㻣㻣㻤㻢㻘㻤㻢㻞㻤㻠㻘㻞㻞㻢㻤㻜㻘㻠㻣㻞㻣㻠㻘㻟㻜㻢㻤㻡㻘㻥㻟㻞㻣㻞㻘㻤㻤㻥㻣㻠㻘㻡㻣㻣㻣㻟㻘㻜㻥㻞㻣㻢㻘㻞㻠㻟㻣㻤㻘㻡㻝㻞㻣㻞㻘㻞㻠㻝㻝㻠㻟㻘㻡㻝㻟㻢㻥㻘㻜㻟㻞㻣㻡㻘㻤㻤㻟 ( - )㻝㻝㻣㻚㻡㻑㻡㻣㻚㻣㻑㻢㻠㻚㻣㻑㻥㻟㻚㻣㻑㻥㻞㻚㻢㻑㻝㻝㻝㻚㻞㻑㻣㻥㻚㻡㻑㻝㻝㻟㻚㻤㻑㻥㻠㻚㻝㻑㻥㻞㻚㻥㻑㻥㻤㻚㻟㻑㻝㻜㻡㻚㻠㻑㻥㻝㻚㻤㻑㻤㻠㻚㻟㻑㻟㻝㻣㻚㻡㻑㻟㻤㻚㻡㻑㻞㻜㻢㻚㻥㻑㻢㻞㻚㻤㻑㻤㻡㻚㻝㻑 山 林㻞㻥㻜㻘㻤㻟㻣㻟㻠㻝㻘㻤㻟㻞㻝㻥㻣㻘㻟㻟㻞㻝㻞㻣㻘㻢㻠㻝㻝㻝㻥㻘㻡㻣㻟㻝㻝㻜㻘㻣㻠㻣㻝㻞㻟㻘㻝㻝㻤㻥㻣㻘㻥㻝㻟㻝㻝㻝㻘㻟㻤㻟㻝㻜㻠㻘㻣㻥㻤㻥㻣㻘㻟㻝㻡㻥㻡㻘㻢㻝㻤㻝㻜㻜㻘㻣㻢㻟㻥㻞㻘㻠㻥㻡㻣㻤㻘㻜㻝㻠㻞㻠㻣㻘㻢㻤㻝㻥㻡㻘㻠㻡㻠㻝㻥㻣㻘㻡㻝㻜㻝㻞㻠㻘㻜㻢㻡㻝㻜㻡㻘㻢㻝㻣 ( - )㻝㻜㻝㻚㻠㻑㻣㻡㻚㻞㻑㻠㻣㻚㻝㻑㻥㻠㻚㻟㻑㻤㻣㻚㻥㻑㻥㻝㻚㻝㻑㻝㻝㻡㻚㻝㻑㻝㻝㻤㻚㻞㻑㻣㻤㻚㻡㻑㻤㻟㻚㻢㻑㻝㻜㻟㻚㻡㻑㻝㻜㻡㻚㻞㻑㻤㻟㻚㻡㻑㻝㻜㻣㻚㻤㻑㻝㻜㻞㻚㻟㻑㻝㻝㻜㻚㻣㻑㻞㻝㻟㻚㻠㻑㻡㻤㻚㻟㻑㻥㻥㻚㻝㻑 そ の 他㻝㻞㻣㻘㻟㻜㻥㻝㻞㻥㻘㻜㻢㻥㻥㻣㻘㻜㻣㻡㻠㻡㻘㻣㻟㻣㻠㻟㻘㻝㻟㻤㻟㻣㻘㻥㻟㻢㻟㻠㻘㻡㻡㻟㻟㻥㻘㻣㻢㻣㻠㻣㻘㻜㻝㻝㻟㻢㻘㻥㻜㻡㻟㻜㻘㻤㻡㻢㻟㻝㻘㻥㻟㻜㻟㻟㻘㻡㻤㻤㻞㻤㻘㻜㻟㻠㻟㻜㻘㻞㻝㻤㻟㻜㻘㻥㻜㻥㻟㻠㻘㻞㻝㻡㻣㻟㻘㻜㻞㻣㻠㻞㻘㻡㻣㻜㻠㻞㻘㻝㻢㻥 ( - )㻝㻝㻝㻚㻥㻑㻢㻠㻚㻥㻑㻢㻣㻚㻠㻑㻝㻝㻢㻚㻜㻑㻤㻟㻚㻢㻑㻝㻜㻠㻚㻜㻑㻥㻝㻚㻥㻑㻝㻜㻡㻚㻥㻑㻥㻝㻚㻢㻑㻥㻣㻚㻞㻑㻥㻠㻚㻜㻑㻝㻜㻠㻚㻟㻑㻥㻟㻚㻢㻑㻥㻡㻚㻤㻑㻝㻤㻝㻚㻣㻑㻢㻝㻚㻞㻑㻞㻜㻝㻚㻟㻑㻡㻣㻚㻡㻑㻥㻟㻚㻣㻑 合 計㻡㻣㻢㻘㻟㻞㻡㻢㻠㻠㻘㻢㻢㻜㻠㻝㻤㻘㻜㻣㻤㻞㻤㻝㻘㻢㻣㻞㻟㻞㻢㻘㻤㻝㻝㻞㻣㻟㻘㻟㻝㻟㻞㻤㻠㻘㻞㻥㻞㻞㻢㻝㻘㻞㻡㻣㻞㻣㻢㻘㻢㻜㻜㻞㻡㻟㻘㻠㻠㻣㻞㻠㻢㻘㻟㻝㻥㻞㻟㻝㻘㻢㻟㻟㻞㻠㻝㻘㻡㻟㻟㻞㻞㻢㻘㻝㻢㻥㻞㻝㻢㻘㻢㻡㻥㻟㻥㻟㻘㻢㻣㻢㻞㻠㻝㻘㻜㻤㻥㻠㻤㻡㻘㻟㻣㻤㻞㻣㻥㻘㻞㻣㻣㻞㻢㻝㻘㻤㻝㻟 年 度㻠㻡㻢㻣㻤㻥㻝㻜㻝㻝㻝㻞㻝㻟㻝㻠㻝㻡㻝㻢㻝㻣㻝㻤㻝㻥㻞㻜㻞㻝㻞㻞㻞㻟 㻥㻡㻚㻝㻑㻥㻞㻚㻥㻑㻝㻜㻟㻚㻞㻑㻥㻤㻚㻤㻑㻝㻞㻝㻚㻤㻑㻥㻞㻚㻠㻑㻤㻥㻚㻟㻑㻝㻜㻢㻚㻜㻑㻝㻝㻤㻚㻣㻑㻤㻢㻚㻥㻑㻝㻝㻞㻚㻞㻑㻥㻢㻚㻝㻑㻝㻝㻥㻚㻡㻑㻝㻜㻥㻚㻟㻑㻝㻜㻟㻚㻝㻑㻝㻟㻠㻚㻞㻑㻤㻟㻚㻟㻑㻤㻞㻚㻠㻑㻝㻜㻜㻚㻞㻑㻥㻠㻚㻥㻑 住宅用地㻞㻞㻘㻠㻡㻤㻞㻜㻘㻤㻣㻜㻞㻝㻘㻡㻟㻥㻞㻝㻘㻞㻣㻜㻞㻡㻘㻥㻝㻟㻞㻟㻘㻥㻟㻣㻞㻝㻘㻟㻢㻠㻞㻞㻘㻢㻡㻟㻞㻢㻘㻤㻥㻜㻞㻟㻘㻟㻢㻟㻞㻢㻘㻞㻜㻥㻞㻡㻘㻝㻣㻠㻟㻜㻘㻜㻤㻣㻟㻞㻘㻤㻤㻝㻟㻟㻘㻥㻜㻝㻠㻡㻘㻠㻤㻞㻟㻣㻘㻤㻤㻞㻟㻝㻘㻞㻞㻞㻟㻝㻘㻞㻣㻡㻞㻥㻘㻢㻤㻥 住宅用地以㻥㻥㻚㻡㻑㻤㻝㻚㻥㻑㻝㻜㻣㻚㻠㻑㻥㻣㻚㻥㻑㻝㻠㻢㻚㻡㻑㻢㻣㻚㻡㻑㻥㻡㻚㻟㻑㻝㻝㻝㻚㻟㻑㻥㻣㻚㻢㻑㻝㻝㻜㻚㻡㻑㻝㻜㻣㻚㻥㻑㻝㻝㻟㻚㻟㻑㻝㻞㻟㻚㻥㻑㻝㻞㻢㻚㻢㻑㻥㻟㻚㻞㻑㻝㻝㻜㻚㻤㻑㻢㻤㻚㻣㻑㻤㻞㻚㻜㻑㻥㻝㻚㻞㻑㻝㻡㻣㻚㻢㻑 外の宅地㻝㻠㻘㻠㻢㻢㻝㻝㻘㻤㻡㻞㻝㻞㻘㻣㻞㻠㻝㻞㻘㻠㻢㻟㻝㻤㻘㻞㻢㻜㻝㻞㻘㻟㻝㻤㻝㻝㻘㻣㻠㻟㻝㻟㻘㻜㻢㻥㻝㻞㻘㻣㻡㻣㻝㻠㻘㻜㻥㻣㻝㻡㻘㻞㻝㻢㻝㻣㻘㻞㻠㻠㻞㻝㻘㻟㻢㻜㻞㻣㻘㻜㻡㻜㻞㻡㻘㻞㻝㻣㻞㻣㻘㻥㻞㻤㻝㻥㻘㻝㻥㻢㻝㻡㻘㻣㻟㻞㻝㻠㻘㻟㻡㻝㻞㻞㻘㻢㻝㻢 㻤㻠㻚㻤㻑㻤㻡㻚㻠㻑㻤㻡㻚㻤㻑㻥㻥㻚㻤㻑㻥㻝㻚㻣㻑㻝㻜㻡㻚㻢㻑㻝㻜㻞㻚㻞㻑㻥㻤㻚㻞㻑㻥㻝㻚㻟㻑㻝㻝㻞㻚㻣㻑㻥㻝㻚㻤㻑㻝㻜㻜㻚㻝㻑㻝㻜㻥㻚㻡㻑㻝㻜㻠㻚㻞㻑㻤㻡㻚㻝㻑㻝㻜㻟㻚㻢㻑㻝㻜㻢㻚㻝㻑㻝㻜㻝㻚㻥㻑㻤㻣㻚㻣㻑㻥㻟㻚㻥㻑 農 地㻢㻠㻘㻟㻣㻝㻡㻠㻘㻥㻥㻠㻠㻣㻘㻝㻢㻞㻠㻣㻘㻜㻣㻠㻠㻟㻘㻝㻡㻠㻠㻡㻘㻡㻤㻞㻠㻢㻘㻢㻜㻢㻠㻡㻘㻣㻢㻠㻠㻝㻘㻣㻤㻞㻠㻣㻘㻝㻜㻥㻠㻟㻘㻞㻟㻡㻠㻟㻘㻞㻥㻢㻠㻣㻘㻠㻝㻣㻠㻥㻘㻠㻜㻟㻠㻞㻘㻜㻞㻡㻠㻟㻘㻡㻞㻜㻠㻢㻘㻝㻥㻝㻠㻣㻘㻜㻤㻝㻠㻝㻘㻞㻤㻟㻟㻤㻘㻣㻣㻝 㻤㻝㻚㻥㻑㻣㻢㻚㻤㻑㻝㻜㻜㻚㻞㻑㻤㻤㻚㻥㻑㻥㻝㻚㻝㻑㻝㻞㻜㻚㻝㻑㻥㻣㻚㻝㻑㻤㻥㻚㻥㻑㻝㻜㻟㻚㻢㻑㻥㻢㻚㻝㻑㻥㻣㻚㻟㻑㻝㻝㻥㻚㻟㻑㻝㻞㻠㻚㻢㻑㻥㻥㻚㻞㻑㻝㻜㻣㻚㻟㻑㻤㻟㻚㻡㻑㻥㻟㻚㻣㻑㻤㻝㻚㻝㻑㻝㻜㻟㻚㻟㻑㻝㻜㻜㻚㻠㻑 山 林㻤㻢㻘㻡㻝㻟㻢㻢㻘㻠㻢㻣㻢㻢㻘㻢㻜㻠㻡㻥㻘㻝㻣㻥㻡㻟㻘㻥㻝㻡㻢㻠㻘㻣㻠㻞㻢㻞㻘㻤㻢㻥㻡㻢㻘㻡㻝㻥㻡㻤㻘㻡㻢㻠㻡㻢㻘㻞㻥㻤㻡㻠㻘㻣㻣㻞㻢㻡㻘㻟㻟㻜㻤㻝㻘㻟㻣㻠㻤㻜㻘㻣㻞㻟㻤㻢㻘㻢㻝㻤㻣㻞㻘㻟㻢㻥㻢㻣㻘㻤㻟㻜㻡㻠㻘㻥㻤㻡㻡㻢㻘㻣㻤㻥㻡㻣㻘㻜㻝㻣 㻣㻢㻚㻣㻑㻣㻡㻚㻢㻑㻣㻟㻚㻞㻑㻥㻜㻚㻝㻑㻝㻞㻣㻚㻡㻑㻤㻡㻚㻡㻑㻤㻥㻚㻣㻑㻝㻜㻜㻚㻠㻑㻝㻜㻥㻚㻤㻑㻝㻝㻟㻚㻝㻑㻤㻡㻚㻤㻑㻝㻝㻜㻚㻤㻑㻝㻜㻣㻚㻠㻑㻝㻞㻜㻚㻠㻑㻤㻤㻚㻟㻑㻥㻡㻚㻣㻑㻤㻣㻚㻣㻑㻥㻞㻚㻞㻑㻤㻡㻚㻥㻑㻥㻤㻚㻣㻑 そ の 他㻟㻞㻘㻟㻢㻜㻞㻠㻘㻠㻣㻟㻝㻣㻘㻥㻝㻜㻝㻢㻘㻝㻞㻥㻞㻜㻘㻡㻣㻞㻝㻣㻘㻡㻥㻜㻝㻡㻘㻣㻣㻥㻝㻡㻘㻤㻟㻥㻝㻣㻘㻟㻥㻞㻝㻥㻘㻢㻣㻝㻝㻢㻘㻤㻤㻣㻝㻤㻘㻣㻜㻢㻞㻜㻘㻜㻥㻥㻞㻠㻘㻞㻜㻥㻞㻝㻘㻟㻤㻠㻞㻜㻘㻠㻣㻜㻝㻣㻘㻥㻡㻟㻝㻢㻘㻡㻡㻟㻝㻠㻘㻞㻝㻣㻝㻠㻘㻜㻟㻥 㻤㻠㻚㻝㻑㻤㻝㻚㻝㻑㻥㻞㻚㻥㻑㻥㻠㻚㻝㻑㻝㻜㻟㻚㻣㻑㻝㻜㻝㻚㻡㻑㻥㻢㻚㻡㻑㻥㻣㻚㻝㻑㻝㻜㻞㻚㻟㻑㻝㻜㻞㻚㻜㻑㻥㻣㻚㻠㻑㻝㻜㻤㻚㻢㻑㻝㻝㻤㻚㻜㻑㻝㻜㻣㻚㻜㻑㻥㻣㻚㻢㻑㻝㻜㻜㻚㻟㻑㻥㻜㻚㻝㻑㻤㻣㻚㻢㻑㻥㻡㻚㻠㻑㻝㻜㻞㻚㻣㻑 合 計㻞㻞㻜㻘㻝㻣㻝㻝㻣㻤㻘㻢㻡㻢㻝㻢㻡㻘㻥㻟㻥㻝㻡㻢㻘㻝㻝㻡㻝㻢㻝㻘㻤㻝㻠㻝㻢㻠㻘㻝㻢㻥㻝㻡㻤㻘㻟㻢㻝㻝㻡㻟㻘㻤㻠㻠㻝㻡㻣㻘㻟㻤㻡㻝㻢㻜㻘㻡㻟㻤㻝㻡㻢㻘㻟㻝㻥㻝㻢㻥㻘㻣㻡㻜㻞㻜㻜㻘㻟㻟㻣㻞㻝㻠㻘㻞㻢㻢㻞㻜㻥㻘㻝㻠㻡㻞㻜㻥㻘㻣㻢㻥㻝㻤㻥㻘㻜㻡㻞㻝㻢㻡㻘㻡㻣㻟㻝㻡㻣㻘㻥㻝㻡㻝㻢㻞㻘㻝㻟㻞

図表長期譲渡所得税率を説明変数とし、土地取引量を被説明変数とする回帰式

(推計期間昭和年~平成年)

()説明変数入力データ

(注)X2は、内閣府「国民所得統計」による。Y、X1、X2、X3、X4のデータ及びその内容については本文参照。

実績値 理論値

昭和47 㻡㻣㻢㻘㻟㻞㻡 㻡㻥㻜㻘㻟㻥㻣 㻝㻡㻚㻜㻜㻜 㻡㻚㻜㻜㻜 㻝㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻠㻤 㻢㻠㻠㻘㻢㻢㻜 㻢㻟㻜㻘㻡㻤㻤 㻝㻡㻚㻜㻜㻜 㻥㻚㻝㻜㻜 㻝㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻠㻥 㻠㻝㻤㻘㻜㻣㻤 㻟㻞㻝㻘㻟㻜㻝 㻞㻜㻚㻜㻜㻜 㻡㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻜 㻞㻤㻝㻘㻢㻣㻞 㻞㻢㻢㻘㻠㻜㻠 㻞㻜㻚㻜㻜㻜 㻙㻜㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻝 㻟㻞㻢㻘㻤㻝㻝 㻞㻣㻝㻘㻝㻟㻝 㻟㻤㻚㻝㻞㻡 㻠㻚㻜㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻞 㻞㻣㻟㻘㻟㻝㻟 㻞㻢㻥㻘㻝㻣㻜 㻟㻤㻚㻝㻞㻡 㻟㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻟 㻞㻤㻠㻘㻞㻥㻞 㻞㻣㻢㻘㻠㻣㻤 㻟㻣㻚㻥㻞㻜 㻠㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻠 㻞㻢㻝㻘㻞㻡㻣 㻞㻤㻡㻘㻟㻜㻜 㻟㻣㻚㻥㻞㻜 㻡㻚㻠㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻡 㻞㻣㻢㻘㻢㻜㻜 㻞㻥㻣㻘㻝㻞㻡 㻟㻝㻚㻝㻞㻡 㻡㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻢 㻞㻡㻟㻘㻠㻠㻣 㻞㻣㻞㻘㻢㻝㻤 㻟㻝㻚㻝㻞㻡 㻞㻚㻢㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻣 㻞㻠㻢㻘㻟㻝㻥 㻞㻥㻜㻘㻡㻞㻟 㻞㻤㻚㻣㻡㻜 㻟㻚㻥㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻤 㻞㻟㻝㻘㻢㻟㻟 㻞㻤㻞㻘㻢㻤㻝 㻞㻤㻚㻣㻡㻜 㻟㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻥 㻞㻠㻝㻘㻡㻟㻟 㻞㻤㻥㻘㻟㻝㻤 㻞㻣㻚㻡㻜㻜 㻟㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻜 㻞㻞㻢㻘㻝㻢㻥 㻟㻜㻞㻘㻜㻢㻞 㻞㻣㻚㻡㻜㻜 㻠㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻝 㻞㻝㻢㻘㻢㻡㻥 㻟㻝㻢㻘㻣㻢㻢 㻞㻣㻚㻡㻜㻜 㻢㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻞 㻟㻥㻟㻘㻢㻣㻢 㻞㻣㻟㻘㻢㻟㻟 㻞㻣㻚㻡㻜㻜 㻝㻚㻥㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻟 㻞㻠㻝㻘㻜㻤㻥 㻟㻞㻜㻘㻞㻟㻤 㻞㻡㻚㻜㻜㻜 㻢㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

平成1 㻠㻤㻡㻘㻟㻣㻤 㻟㻞㻟㻘㻝㻣㻥 㻞㻡㻚㻜㻜㻜 㻢㻚㻠㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻞 㻞㻣㻥㻘㻞㻣㻣 㻞㻝㻞㻘㻢㻠㻠 㻞㻞㻚㻡㻜㻜 㻠㻚㻢㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻟 㻞㻢㻝㻘㻤㻝㻟 㻞㻞㻤㻘㻟㻞㻥 㻞㻞㻚㻡㻜㻜 㻢㻚㻞㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻠 㻞㻞㻜㻘㻝㻣㻝 㻝㻣㻟㻘㻤㻜㻜 㻟㻜㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻡 㻝㻣㻤㻘㻢㻡㻢 㻝㻡㻤㻘㻝㻝㻡 㻟㻜㻚㻜㻜㻜 㻜㻚㻣㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻢 㻝㻢㻡㻘㻜㻟㻥 㻝㻠㻢㻘㻟㻡㻝 㻟㻜㻚㻜㻜㻜 㻙㻜㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻣 㻝㻡㻢㻘㻝㻝㻡 㻝㻣㻝㻘㻟㻥㻜 㻞㻣㻚㻡㻜㻜 㻝㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻤 㻝㻢㻝㻘㻤㻝㻠 㻝㻤㻠㻘㻢㻢㻡 㻞㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻥 㻝㻢㻠㻘㻝㻢㻥 㻝㻥㻜㻘㻡㻠㻣 㻞㻡㻚㻜㻜㻜 㻞㻚㻥㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻜 㻝㻡㻤㻘㻟㻢㻝 㻝㻢㻣㻘㻡㻡㻝 㻞㻞㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻝 㻝㻡㻟㻘㻤㻠㻠 㻝㻡㻤㻘㻞㻣㻥 㻞㻜㻚㻜㻜㻜 㻙㻝㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻞 㻝㻡㻣㻘㻟㻤㻡 㻝㻣㻥㻘㻤㻠㻡 㻞㻜㻚㻜㻜㻜 㻜㻚㻣㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻟 㻝㻢㻜㻘㻡㻟㻤 㻝㻥㻤㻘㻠㻣㻝 㻞㻜㻚㻜㻜㻜 㻞㻚㻢㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻠 㻝㻡㻢㻘㻟㻝㻥 㻝㻢㻡㻘㻝㻠㻝 㻞㻜㻚㻜㻜㻜 㻙㻜㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻡 㻝㻢㻥㻘㻣㻡㻜 㻝㻤㻟㻘㻣㻢㻣 㻞㻜㻚㻜㻜㻜 㻝㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻢 㻞㻜㻜㻘㻟㻟㻣 㻞㻜㻠㻘㻠㻟㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻣 㻞㻝㻠㻘㻞㻢㻢 㻞㻜㻟㻘㻠㻡㻠 㻝㻡㻚㻜㻜㻜 㻞㻚㻜㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻤 㻞㻜㻥㻘㻝㻠㻡 㻞㻜㻢㻘㻟㻥㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻥 㻞㻜㻥㻘㻣㻢㻥 㻞㻜㻢㻘㻟㻥㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻜 㻝㻤㻥㻘㻜㻡㻞 㻞㻜㻝㻘㻠㻥㻠 㻝㻡㻚㻜㻜㻜 㻝㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻝 㻝㻢㻡㻘㻡㻣㻟 㻝㻠㻟㻘㻢㻡㻣 㻝㻡㻚㻜㻜㻜 㻙㻠㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻞 㻝㻡㻣㻘㻥㻝㻡 㻝㻢㻜㻘㻟㻞㻞 㻝㻡㻚㻜㻜㻜 㻙㻞㻚㻠㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻟 㻝㻢㻞㻘㻝㻟㻞 㻞㻜㻢㻘㻟㻥㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

X4 X3

X2 X1

年度 Y

不動産の長期譲渡所得税制の土地取引凍結 効果について

国税庁「申告所得税標本調査」から、分離長期 譲渡所得の毎年の申告所得税課税人員数の推移を みると、昭和年以降約年間にわたり基調的 には毎年万人台後半から万人の間くらいの 人数で推移しているが、日本列島改造論の最盛期 の昭和年やバブル期の平成初期には万人台 から万人台に達していたことがわかる(図表

)。また、分離長期譲渡所得金額はバブル期に 急増しているが、上積税額の計算上、総合課税方 式が併用されていた昭和年から昭和年まで の一人当たり分離長期譲渡所得金額は、地価水準 がほぼ同水準の平成年以降と比べても、やや小 さく、総合課税計算の併用が土地取引に抑制的な 効果をもたらしたことを推測させる。このことを、

一人あたりの分離長期譲渡所得金額を地価水準で 実質化した実質値(平成年 )の推移でみる と、この傾向はより明確であり、上積税額の計算 上、総合課税方式が併用されていた昭和年から

この調査では、申告所得税納税者について、所得種類

別、所得階級別の分布等が明らかにされている。調査 対象は、各年分の申告所得税について、翌年月日 現在において申告納税額がある者全部である。

年までの一人当たりの実質分離長期譲渡所得 金額に比べて、地価水準がこの時期より低い昭和 年代後半及びほぼ同水準とみられる平成年 から 年の方が全体として大きい金額になって いて、しかも税率が一律に軽減された平成 年以降は、地価下落期にもかかわらず、明らかに さらに金額が大きくなっている。このあたりのデ ータからも上積税額の計算上、総合課税方式が併 用されていた時点における分離長期譲渡所得税制 が持っていた土地取引への凍結効果の一端を見る ことができよう。なお、一人当たり課税分離長期 譲渡所得金額の絶対額を見ると、年以降年 代前半まで、上積税額による総合課税計算が併用 されない万円内にとどまっていて、土地の譲 渡者が、分離比例税率の範囲内に譲渡額をおさえ ようとしていたことを窺わせることも指摘してお こう。これに対し、地価水準はほぼ同じでも、平 成年ころ以降になると、分離比例課税制度が定 着したため、特に、実質値で見て、一人当たり課 税分離長期譲渡所得が頭打ちになるような兆候は 見られない(図表のふたつの丸印の部分を比 較対照されたい)。

0

100,000 200,000 300,000 400,000 500,000 600,000 700,000

昭和

47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63

平成

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 (ha)

実績値 理論値

()土地取引量(<)の動向(実績値、理論値)

図表長期譲渡所得税率を説明変数とし、土地取引量を被説明変数とする回帰式

(推計期間昭和年~平成年)

()説明変数入力データ

(注)X2は、内閣府「国民所得統計」による。Y、X1、X2、X3、X4のデータ及びその内容については本文参照。

実績値 理論値

昭和47 㻡㻣㻢㻘㻟㻞㻡 㻡㻥㻜㻘㻟㻥㻣 㻝㻡㻚㻜㻜㻜 㻡㻚㻜㻜㻜 㻝㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻠㻤 㻢㻠㻠㻘㻢㻢㻜 㻢㻟㻜㻘㻡㻤㻤 㻝㻡㻚㻜㻜㻜 㻥㻚㻝㻜㻜 㻝㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻠㻥 㻠㻝㻤㻘㻜㻣㻤 㻟㻞㻝㻘㻟㻜㻝 㻞㻜㻚㻜㻜㻜 㻡㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻜 㻞㻤㻝㻘㻢㻣㻞 㻞㻢㻢㻘㻠㻜㻠 㻞㻜㻚㻜㻜㻜 㻙㻜㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻝 㻟㻞㻢㻘㻤㻝㻝 㻞㻣㻝㻘㻝㻟㻝 㻟㻤㻚㻝㻞㻡 㻠㻚㻜㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻞 㻞㻣㻟㻘㻟㻝㻟 㻞㻢㻥㻘㻝㻣㻜 㻟㻤㻚㻝㻞㻡 㻟㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻟 㻞㻤㻠㻘㻞㻥㻞 㻞㻣㻢㻘㻠㻣㻤 㻟㻣㻚㻥㻞㻜 㻠㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻠 㻞㻢㻝㻘㻞㻡㻣 㻞㻤㻡㻘㻟㻜㻜 㻟㻣㻚㻥㻞㻜 㻡㻚㻠㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻡 㻞㻣㻢㻘㻢㻜㻜 㻞㻥㻣㻘㻝㻞㻡 㻟㻝㻚㻝㻞㻡 㻡㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻢 㻞㻡㻟㻘㻠㻠㻣 㻞㻣㻞㻘㻢㻝㻤 㻟㻝㻚㻝㻞㻡 㻞㻚㻢㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻣 㻞㻠㻢㻘㻟㻝㻥 㻞㻥㻜㻘㻡㻞㻟 㻞㻤㻚㻣㻡㻜 㻟㻚㻥㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻤 㻞㻟㻝㻘㻢㻟㻟 㻞㻤㻞㻘㻢㻤㻝 㻞㻤㻚㻣㻡㻜 㻟㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻡㻥 㻞㻠㻝㻘㻡㻟㻟 㻞㻤㻥㻘㻟㻝㻤 㻞㻣㻚㻡㻜㻜 㻟㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻜 㻞㻞㻢㻘㻝㻢㻥 㻟㻜㻞㻘㻜㻢㻞 㻞㻣㻚㻡㻜㻜 㻠㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻝 㻞㻝㻢㻘㻢㻡㻥 㻟㻝㻢㻘㻣㻢㻢 㻞㻣㻚㻡㻜㻜 㻢㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻞 㻟㻥㻟㻘㻢㻣㻢 㻞㻣㻟㻘㻢㻟㻟 㻞㻣㻚㻡㻜㻜 㻝㻚㻥㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻢㻟 㻞㻠㻝㻘㻜㻤㻥 㻟㻞㻜㻘㻞㻟㻤 㻞㻡㻚㻜㻜㻜 㻢㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

平成1 㻠㻤㻡㻘㻟㻣㻤 㻟㻞㻟㻘㻝㻣㻥 㻞㻡㻚㻜㻜㻜 㻢㻚㻠㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜

㻞 㻞㻣㻥㻘㻞㻣㻣 㻞㻝㻞㻘㻢㻠㻠 㻞㻞㻚㻡㻜㻜 㻠㻚㻢㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻟 㻞㻢㻝㻘㻤㻝㻟 㻞㻞㻤㻘㻟㻞㻥 㻞㻞㻚㻡㻜㻜 㻢㻚㻞㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻠 㻞㻞㻜㻘㻝㻣㻝 㻝㻣㻟㻘㻤㻜㻜 㻟㻜㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻡 㻝㻣㻤㻘㻢㻡㻢 㻝㻡㻤㻘㻝㻝㻡 㻟㻜㻚㻜㻜㻜 㻜㻚㻣㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻢 㻝㻢㻡㻘㻜㻟㻥 㻝㻠㻢㻘㻟㻡㻝 㻟㻜㻚㻜㻜㻜 㻙㻜㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻣 㻝㻡㻢㻘㻝㻝㻡 㻝㻣㻝㻘㻟㻥㻜 㻞㻣㻚㻡㻜㻜 㻝㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻤 㻝㻢㻝㻘㻤㻝㻠 㻝㻤㻠㻘㻢㻢㻡 㻞㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻥 㻝㻢㻠㻘㻝㻢㻥 㻝㻥㻜㻘㻡㻠㻣 㻞㻡㻚㻜㻜㻜 㻞㻚㻥㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻜 㻝㻡㻤㻘㻟㻢㻝 㻝㻢㻣㻘㻡㻡㻝 㻞㻞㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻝 㻝㻡㻟㻘㻤㻠㻠 㻝㻡㻤㻘㻞㻣㻥 㻞㻜㻚㻜㻜㻜 㻙㻝㻚㻡㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻞 㻝㻡㻣㻘㻟㻤㻡 㻝㻣㻥㻘㻤㻠㻡 㻞㻜㻚㻜㻜㻜 㻜㻚㻣㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻟 㻝㻢㻜㻘㻡㻟㻤 㻝㻥㻤㻘㻠㻣㻝 㻞㻜㻚㻜㻜㻜 㻞㻚㻢㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻠 㻝㻡㻢㻘㻟㻝㻥 㻝㻢㻡㻘㻝㻠㻝 㻞㻜㻚㻜㻜㻜 㻙㻜㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻡 㻝㻢㻥㻘㻣㻡㻜 㻝㻤㻟㻘㻣㻢㻣 㻞㻜㻚㻜㻜㻜 㻝㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻢 㻞㻜㻜㻘㻟㻟㻣 㻞㻜㻠㻘㻠㻟㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻣 㻞㻝㻠㻘㻞㻢㻢 㻞㻜㻟㻘㻠㻡㻠 㻝㻡㻚㻜㻜㻜 㻞㻚㻜㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻤 㻞㻜㻥㻘㻝㻠㻡 㻞㻜㻢㻘㻟㻥㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻝㻥 㻞㻜㻥㻘㻣㻢㻥 㻞㻜㻢㻘㻟㻥㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻜 㻝㻤㻥㻘㻜㻡㻞 㻞㻜㻝㻘㻠㻥㻠 㻝㻡㻚㻜㻜㻜 㻝㻚㻤㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻝 㻝㻢㻡㻘㻡㻣㻟 㻝㻠㻟㻘㻢㻡㻣 㻝㻡㻚㻜㻜㻜 㻙㻠㻚㻝㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻞 㻝㻡㻣㻘㻥㻝㻡 㻝㻢㻜㻘㻟㻞㻞 㻝㻡㻚㻜㻜㻜 㻙㻞㻚㻠㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

㻞㻟 㻝㻢㻞㻘㻝㻟㻞 㻞㻜㻢㻘㻟㻥㻡 㻝㻡㻚㻜㻜㻜 㻞㻚㻟㻜㻜 㻜㻚㻜㻜㻜 㻝㻚㻜㻜㻜

X4 X3

X2 X1

年度 Y

図表分離長期譲渡所得(人員・金額)及び一人当たり分譲長期譲渡所得金額(名目・実質)の推移

()分離長期譲渡所得の申告実態(人員・金額等)

注)国税庁「申告所得税標本調査」による。

実質値は、日本不動産研究所「全国市街地価格指数(全用途平均)」の平成年月末をとしてデフ

レートした値。

人員(人) (百万円) 名目 実質

昭和44年 㻝㻤㻜㻘㻤㻣㻝 㻝㻘㻜㻟㻞㻘㻠㻥㻝 㻡㻚㻣 㻞㻞㻚㻠 㻞㻡㻚㻡 昭和45年 㻞㻟㻡㻘㻟㻥㻞 㻝㻘㻡㻜㻟㻘㻢㻠㻝 㻢㻚㻠 㻞㻜㻚㻥 㻟㻜㻚㻡 昭和46年 㻟㻠㻠㻘㻣㻜㻝 㻟㻘㻜㻢㻥㻘㻢㻟㻠 㻤㻚㻥 㻞㻡㻚㻞 㻟㻡㻚㻟 昭和47年 㻠㻠㻜㻘㻟㻣㻥 㻟㻘㻞㻞㻣㻘㻞㻤㻞 㻣㻚㻟 㻝㻤㻚㻟 㻠㻜 昭和48年 㻡㻣㻠㻘㻣㻝㻝 㻢㻘㻜㻜㻜㻘㻠㻝㻢 㻝㻜㻚㻠 㻞㻜㻚㻤 㻡㻜㻚㻝 昭和49年 㻞㻝㻥㻘㻥㻞㻞 㻝㻘㻡㻡㻠㻘㻢㻜㻢 㻣㻚㻝 㻝㻝㻚㻡 㻢㻝㻚㻢 昭和50年 㻞㻟㻣㻘㻣㻝㻟 㻞㻘㻤㻡㻤㻘㻡㻢㻠 㻝㻞㻚㻜 㻞㻜㻚㻠 㻡㻤㻚㻥 昭和51年 㻞㻜㻡㻘㻥㻢㻜 㻝㻘㻟㻟㻝㻘㻥㻞㻡 㻢㻚㻡 㻝㻜㻚㻥 㻡㻥㻚㻠 昭和52年 㻞㻟㻠㻘㻣㻠㻠 㻝㻘㻣㻟㻝㻘㻥㻟㻞 㻣㻚㻠 㻝㻞㻚㻞 㻢㻜㻚㻣 昭和53年 㻞㻠㻢㻘㻞㻣㻡 㻝㻘㻥㻡㻠㻘㻣㻥㻤 㻣㻚㻥 㻝㻞㻚㻣 㻢㻞㻚㻟 昭和54年 㻞㻢㻣㻘㻞㻢㻝 㻞㻘㻡㻞㻠㻘㻞㻣㻣 㻥㻚㻠 㻝㻠㻚㻡 㻢㻡㻚㻞 昭和55年 㻞㻢㻞㻘㻟㻞㻥 㻞㻘㻣㻥㻞㻘㻝㻠㻤 㻝㻜㻚㻢 㻝㻡㻚㻝 㻣㻜㻚㻣 昭和56年 㻞㻡㻞㻘㻤㻞㻠 㻞㻘㻤㻝㻟㻘㻥㻜㻝 㻝㻝㻚㻝 㻝㻠㻚㻡 㻣㻢㻚㻥 昭和57年 㻞㻢㻟㻘㻞㻜㻝 㻟㻘㻝㻝㻠㻘㻠㻥㻟 㻝㻝㻚㻤 㻝㻠㻚㻠 㻤㻞㻚㻟 昭和58年 㻞㻤㻜㻘㻠㻡㻜 㻟㻘㻠㻡㻜㻘㻣㻤㻠 㻝㻞㻚㻟 㻝㻠㻚㻟 㻤㻢㻚㻞 昭和59年 㻞㻥㻜㻘㻜㻢㻥 㻟㻘㻣㻜㻥㻘㻜㻠㻟 㻝㻞㻚㻤 㻝㻠㻚㻠 㻤㻥 昭和60年 㻞㻥㻡㻘㻞㻟㻞 㻠㻘㻜㻣㻜㻘㻡㻠㻣 㻝㻟㻚㻤 㻝㻡㻚㻝 㻥㻝㻚㻡 昭和61年 㻟㻝㻟㻘㻢㻥㻣 㻡㻘㻝㻜㻥㻘㻥㻥㻤 㻝㻢㻚㻟 㻝㻣㻚㻟 㻥㻠㻚㻝 昭和62年 㻟㻢㻢㻘㻢㻠㻟 㻣㻘㻥㻡㻢㻘㻟㻝㻠 㻞㻝㻚㻣 㻞㻝㻚㻥 㻥㻥㻚㻞 昭和63年 㻠㻜㻠㻘㻡㻤㻣 㻥㻘㻟㻡㻡㻘㻝㻢㻢 㻞㻟㻚㻝 㻞㻝㻚㻞 㻝㻜㻥㻚㻝

平成元年 㻠㻣㻟㻘㻥㻤㻤 㻝㻟㻘㻝㻢㻡㻘㻞㻟㻤 㻞㻣㻚㻤 㻞㻟㻚㻣 㻝㻝㻣㻚㻠

平成2年 㻡㻝㻝㻘㻞㻞㻜 㻝㻣㻘㻟㻜㻥㻘㻟㻥㻟 㻟㻟㻚㻥 㻞㻡㻚㻟 㻝㻟㻟㻚㻥

平成3年 㻡㻢㻢㻘㻝㻠㻜 㻝㻣㻘㻢㻠㻤㻘㻠㻞㻥 㻟㻝㻚㻞 㻞㻝㻚㻝 㻝㻠㻣㻚㻤

平成4年 㻞㻞㻟㻘㻢㻣㻢 㻡㻘㻞㻢㻟㻘㻟㻤㻟 㻞㻟㻚㻡 㻝㻢㻚㻞 㻝㻠㻡㻚㻞

平成5年 㻞㻢㻢㻘㻥㻝㻡 㻢㻘㻜㻠㻜㻘㻜㻜㻤 㻞㻞㻚㻢 㻝㻢㻚㻡 㻝㻟㻣㻚㻞

平成6年 㻞㻥㻞㻘㻢㻝㻡 㻢㻘㻝㻡㻤㻘㻜㻤㻟 㻞㻝㻚㻜 㻝㻢㻚㻝 㻝㻟㻜㻚㻥

平成7年 㻞㻤㻟㻘㻣㻡㻢 㻡㻘㻢㻢㻤㻘㻟㻠㻝 㻞㻜㻚㻜 㻝㻡㻚㻤 㻝㻞㻢㻚㻝

平成8年 㻟㻞㻢㻘㻥㻝㻟 㻢㻘㻠㻡㻠㻘㻡㻡㻤 㻝㻥㻚㻣 㻝㻢㻚㻠 㻝㻞㻜㻚㻡

平成9年 㻞㻥㻜㻘㻥㻥㻟 㻠㻘㻣㻡㻢㻘㻜㻣㻟 㻝㻢㻚㻟 㻝㻠㻚㻝 㻝㻝㻡㻚㻢

平成10年 㻞㻠㻞㻘㻢㻞㻞 㻟㻘㻤㻠㻣㻘㻡㻟㻜 㻝㻡㻚㻥 㻝㻠㻚㻞 㻝㻝㻝㻚㻡 平成11年 㻞㻠㻝㻘㻟㻟㻟 㻟㻘㻢㻜㻠㻘㻣㻡㻣 㻝㻠㻚㻥 㻝㻠㻚㻝 㻝㻜㻢㻚㻝 平成12年 㻞㻟㻥㻘㻠㻠㻞 㻟㻘㻡㻤㻟㻘㻟㻤㻟 㻝㻡㻚㻜 㻝㻡㻚㻜 㻝㻜㻜 平成13年 㻞㻝㻢㻘㻡㻠㻣 㻟㻘㻝㻟㻝㻘㻤㻞㻠 㻝㻠㻚㻡 㻝㻡㻚㻠 㻥㻟㻚㻣 平成14年 㻝㻥㻤㻘㻡㻡㻝 㻞㻘㻢㻣㻥㻘㻜㻥㻣 㻝㻟㻚㻡 㻝㻡㻚㻠 㻤㻣㻚㻠 平成15年 㻝㻥㻠㻘㻝㻥㻟 㻞㻘㻡㻤㻤㻘㻥㻜㻝 㻝㻟㻚㻟 㻝㻢㻚㻠 㻤㻝㻚㻞 平成16年 㻞㻠㻣㻘㻝㻢㻤 㻟㻘㻞㻝㻞㻘㻜㻢㻤 㻝㻟㻚㻜 㻝㻣㻚㻡 㻣㻠㻚㻠 平成17年 㻞㻢㻜㻘㻜㻞㻞 㻟㻘㻡㻡㻤㻘㻟㻝㻝 㻝㻟㻚㻣 㻝㻥㻚㻤 㻢㻥㻚㻝 平成18年 㻞㻢㻤㻘㻠㻜㻟 㻠㻘㻜㻟㻠㻘㻥㻤㻢 㻝㻡㻚㻜 㻞㻞㻚㻥 㻢㻡㻚㻣 平成19年 㻞㻡㻟㻘㻡㻣㻜 㻠㻘㻝㻠㻡㻘㻢㻤㻞 㻝㻢㻚㻟 㻞㻡㻚㻠 㻢㻠㻚㻠 平成20年 㻞㻝㻤㻘㻜㻢㻤 㻟㻘㻝㻟㻝㻘㻤㻢㻥 㻝㻠㻚㻠 㻞㻞㻚㻡 㻢㻟㻚㻥 平成21年 㻝㻣㻣㻘㻤㻥㻝 㻞㻘㻜㻣㻢㻘㻢㻟㻠 㻝㻝㻚㻣 㻝㻥㻚㻜 㻢㻝㻚㻠 平成22年 㻝㻥㻟㻘㻥㻞㻞 㻞㻘㻠㻞㻠㻘㻥㻞㻢 㻝㻞㻚㻡 㻞㻝㻚㻠 㻡㻤㻚㻡 平成23年 㻞㻜㻠㻘㻝㻢㻠 㻞㻘㻣㻝㻜㻘㻡㻥㻟 㻝㻟㻚㻟 㻞㻟㻚㻣 㻡㻢㻚㻝 平成24年 㻞㻞㻣㻘㻣㻜㻤 㻟㻘㻜㻞㻠㻘㻠㻥㻞 㻝㻟㻚㻟 㻞㻠㻚㻡 㻡㻠㻚㻞

分離長期譲渡所得 一人当たり

分離長期譲渡所得(百万円)

全国市街地価格 指数・全用途平均

(H12.3=100)

不動産税制に関連する基礎的データについ て(紹介)

(分離譲渡所得者の譲渡所得金額別の分布状況)

分離長期譲渡所得税の動向に関連して、最新の 国税庁「申告所得税標本調査」の平成年のデー タにより、分離譲渡所得の申告者の所得金額ラン クの特徴などを申告者のクロスセクションデータ から見ておこう(図表)。全体申告者の約(約 万人)が長期譲渡所得の申告者であり、短期 譲渡所得の申告者は約(約人)と極めて少 数であることがわかる。

分離長期譲渡所得金額別の申告者分布を見ると、

最も多いのが譲渡所得金額万円~万円の 金額帯であり、万円以上の者が 割近いウエ イトを持つ。一方、分離短期譲渡所得者は万円 以上万円以内が最もウエイトが多く、万円 以下の者が全体の割を占め、相対的に少額である ことがわかる。それぞれの申告者一人当たりの平均 分離譲渡所得金額は、分離長期では万円、分 離短期では万円であった。(図表、、)

(不動産所得者の動向について)

同じく国税庁「申告所得税標本調査」の平成

年データから不動産所得申告者の状況を紹介して おこう。同調査では、先ず事業所得のウエイトが大 きい申告所得者を除き、それ以外の所得の中では不 動産所得のウエイトの大きい所得者を不動産所得 者としてカウントしている。戸建てを棟以上(借 地の場合は 件で 棟換算)、又はマンションを 戸以上賃貸すると税法上は事業と認定され、そ こから得られる所得は事業所得に分類されるので、

不動産所得者とは、おそらく戸建てでは戸未満、

マンションで言えば戸未満を賃貸する比較的小 規模な個人事業者のことであると考えられる。不動 産所得申告者数は万千人であり、ここ数年い ずれも万人から万人の間にあり、大きな変 化はない。不動産所得金額ランク別の申告者数を見 ると万円~万円の金額帯の申告者がで あり、万円以下が全体のを占める。不動産 所得者の所得金額を見ると、ここ数年減少傾向にあ るものの、年でも兆億円である。金額帯

この不動産所得金額の中には、統計作成の制約上、不

動産所得者に分類される者が他の種類の所得を稼得して いる場合には、それらを含んだ金額として表示されてお り、純粋の不動産所得は、別の集計表から全体額の% に当たる兆億円であることが判明している。

0 5 10 15 20 25 30 35

昭和年 昭和年 昭和年 昭和年 昭和年 昭和年 昭和年 昭和年 昭和年 昭和年 平成元年 平成年 平成年 平成年 平成年 平成年 平成年 平成年 平成年 平成年 平成年 平成年

(百万円)

実質 名目

()一人当たり分離長期譲渡所得金額の名目値と実質値

注)実質値は、日本不動産研究所「全国市街地価格指数(全用途平均)」の平成年月末をとしてデ

フレートした値。