1 「顧客との契約から生じる収益に関する論点の整理」及び「我が国の収益認識に関する研究報告(中間報告)」 について

第 1 回 :収 益 認 識 に関 する検 討 状 況 の背 景

2011.06.24 新日本有限責任監査法人 ナレッジセンター 公認会計士 井澤依子 I. はじめに 平 成 20 年 12 月 に国 際 会 計 基 準 審 議 会 (IASB)および米 国 財 務 会 計 基 準 審 議 会 (FASB)から、ディス カッション・ペーパー「顧 客 との契 約 における収 益 認 識 についての予 備 的 見 解 」(以 下 、DP)が公 表 され たことを契 機 として、企 業 会 計 基 準 委 員 会 (ASBJ)では、平 成 21 年 9 月 に「収 益 認 識 に関 する論 点 の 整 理 」(以 下 、平 成 21 年 論 点 整 理 ) を公 表 しました。 ASBJ では、平 成 21 年 論 点 整 理 に対 して寄 せられた意 見 を踏 まえ、さらに平 成 22 年 6 月 に IASB 及 び FASB から公 表 された公 開 草 案 「顧 客 との契 約 から生 じる収 益 」(以 下 、ED)で提 案 されているモデル (以 下 、提 案 モデル)について包 括 的 に検 討 を行 いました。そこで今 後 のわが国 の収 益 認 識 に関 する会 計 基 準 の方 向 性 を示 した上 で、広 く関 係 者 からの意 見 を募 集 することを目 的 として、平 成 23 年 1 月 に 「顧 客 との契 約 から生 じる収 益 に関 する論 点 整 理 」(以 下 、本 論 点 整 理 )を公 表 しました。 本 稿 では、本 論 点 整 理 のうち、IASB 及 び FASB の ED において提 案 されている収 益 認 識 モデルの 概 要 と ASBJ の見 解 を中 心 に解 説 するとともに、平 成 21 年 7 月 に日 本 公 認 会 計 士 協 会 から公 表 され た(平 成 21 年 12 月 に改 正 )、会 計 制 度 委 員 会 研 究 報 告 第 13 号 「我 が国 の収 益 認 識 に関 する研 究 報 告 (中 間 報 告 )-IAS 第 18 号 「収 益 」に照 らした考 察 -」(以 下 、研 究 報 告 )についても解 説 します。 なお、文 中 の意 見 に係 る部 分 は筆 者 の私 見 であることをお断 りします。 【収 益 認 識 に係 るこれまでの公 表 物 】 ※本 稿 の解 説 の対 象 は、「研 究 報 告 」と「本 論 点 整 理 」(網 掛 部 分 )になります。 II. 背 景 (収 益 認 識 に関 する検 討 状 況 ) 1. IASB と FASB との共同プロジェクトにおける検討状況2

IASB と FASB は平 成 18 年 2 月 に合 意 した覚 書 (MOU)において、今 後 両 者 が共 同 で会 計 基 準 の開 発 を行 うことによりコンバージェンスを進 めることとしており、収 益 認 識 は MOU のアップデートで新 たに共 同 で完 成 させるべきプロジェクトに含 まれました。 収 益 は財 務 諸 表 における極 めて重 要 な要 素 と考 えられますが、国 際 財 務 報 告 基 準 (IFRS)および米 国 会 計 基 準 のそれぞれに問 題 点 があり、共 同 プロジェクトにおいては、さまざまな取 引 に対 して一 貫 して 適 用 可 能 な単 一 の収 益 認 識 モデルを開 発 することを目 的 としています。 IASB 及 び FASB は平 成 20 年 12 月 に DP を公 表 した後 、これに対 して寄 せられた意 見 を踏 まえてさら なる検 討 を行 い、平 成 22 年 6 月 に ED を公 表 しています(ED の詳 細 については「第 75 号 2010 年 6 月 IFRS outlook 増 刊 号 」 をご参 照 ください)。また、ED については平 成 22 年 10 月 22 日 までコメン トを募 集 しており、その後 、平 成 23 年 の年 末 までに新 たな会 計 基 準 を公 表 する予 定 とされています。 【現 行 IFRS、米 国 会 計 基 準 の問 題 点 と単 一 モデルの開 発 】 2. わが国における検討状況 ASBJ においては、このような国 際 的 な流 れを踏 まえて、平 成 20 年 1 月 に収 益 認 識 専 門 委 員 会 を設 置 し、IASB 及 び FASB の DP における提 案 モデルの検 討 を行 い、提 案 モデルを紹 介 するとともに、これま での収 益 認 識 専 門 委 員 会 における議 論 を平 成 21 年 論 点 整 理 として公 表 しました。さらに、IASB 及 び FASB が平 成 22 年 6 月 に ED を公 表 したことを契 機 に、平 成 23 年 1 月 に再 び本 論 点 整 理 を公 表 して います。 一 方 、日 本 公 認 会 計 士 協 会 からは、収 益 認 識 に関 する個 別 論 点 を洗 い出 し、具 体 的 な会 計 処 理 およ び開 示 全 般 について IAS 第 18 号 (以 下 、IAS18)「収 益 」に照 らした検 討 等 を行 ってきた成 果 として、平 成 21 年 7 月 に研 究 報 告 が公 表 されています(平 成 21 年 12 月 に改 正 )。当 該 研 究 報 告 の目 的 として、 ①わが国 の実 務 においては依 然 として収 益 認 識 に関 して不 適 切 な会 計 処 理 がみられることから、実 現 主 義 の二 つの要 件 (「財 貨 の移 転 又 は役 務 の提 供 の完 了 」「対 価 の成 立 」)をより厳 格 に解 釈 した場 合 の考 え方 を示 すこと、②IFRS の任 意 適 用 、強 制 適 用 の流 れを受 け、IAS18 を適 用 した場 合 の現 時 点 の日 本 公 認 会 計 士 協 会 の考 え方 を示 すことが挙 げられています。

3 III.本 稿 における解 説 内 容

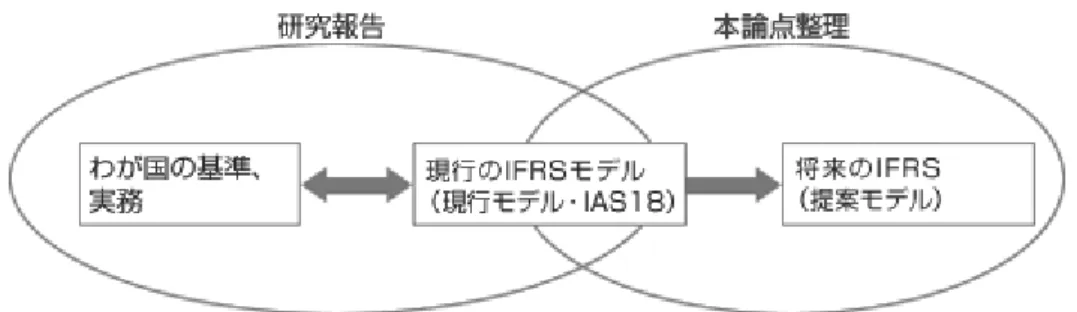

図 表 でまとめているとおり、日 本 公 認 会 計 士 協 会 の研 究 報 告 ではわが国 の基 準 ・実 務 と現 行 IFRS で ある IAS18 との比 較 を行 っており、ASBJ の本 論 点 整 理 では将 来 の IFRS となる提 案 モデルの検 討 を行 っています。 わが国 では平 成 22 年 3 月 期 から、一 部 企 業 について IFRS の任 意 適 用 が認 められたことから、任 意 適 用 を検 討 している会 社 にとってこの研 究 報 告 は非 常 に有 用 なものといえます。また、平 成 27 年 または 平 成 28 年 から上 場 企 業 において IFRS が強 制 適 用 される可 能 性 があり、その場 合 は将 来 の IFRS が 適 用 されることが想 定 されますが、ED においては、提 案 モデルを適 用 しても「契 約 によっては(例 えば多 くの小 売 取 引 )、本 基 準 案 が(たとえあるにしても)ほとんど現 行 の実 務 に影 響 を与 えないものがある」と しており、やはり研 究 報 告 が参 考 になるものと考 えられます。 従 って本 稿 においては、まず研 究 報 告 を基 に、現 行 IFRS(IAS18)とわが国 の取 扱 いの異 同 について解 説 した上 で、次 に将 来 の IFRS となる提 案 モデルについて検 討 されている本 論 点 整 理 について解 説 を行 うこととします。 【本 論 点 整 理 、研 究 報 告 の対 象 範 囲 】

4 「顧客との契約から生じる収益に関する論点の整理」及び「我が国の収益認識に関する研究報告(中間報告)」 について

第 2 回 :研 究 報 告 1 ~収 益 の表 示 方 法 、収 益 の測 定 ~

2011.06.24 新日本有限責任監査法人 ナレッジセンター 公認会計士 井澤依子 IV. 日 本 公 認 会 計 士 協 会 による研 究 報 告 の概 要 1. 研究報告の位置付け 本 研 究 報 告 は、あくまで研 究 報 告 として日 本 公 認 会 計 士 協 会 の考 え方 を示 したものであり、この公 表 により、収 益 認 識 に関 し、これまでの実 現 主 義 の解 釈 の下 で認 められてきた会 計 処 理 から研 究 報 告 に 記 載 された会 計 処 理 への変 更 が強 制 されることはありません。このため、研 究 報 告 に記 載 された会 計 処 理 を採 用 しても「会 計 基 準 等 の改 正 に伴 う会 計 方 針 の採 用 又 は変 更 」には該 当 しません。 なお、研 究 報 告 に記 載 された会 計 処 理 を任 意 で新 たに採 用 するに当 たっては、以 下 の二 つのケースが 考 えられるとしています。 ※会 計 方 針 の変 更 に当 たっては適 時 性 が求 められますが、研 究 報 告 の公 表 が背 景 の一 つになるの ではないかとの意 見 があります。 2. 研究報告の構成 「I 総 論 」において、研 究 報 告 の性 格 等 を説 明 した上 で、わが国 の実 現 主 義 の下 での収 益 認 識 要 件 を より厳 格 に解 釈 した場 合 の考 え方 と IAS18 とを比 較 した考 察 を行 っています。また、「II 付 録 」において は、67 の事 例 について IAS18 に照 らした具 体 的 な考 察 等 を行 っています。本 稿 では、総 論 の概 要 と付 録 の一 部 についてご紹 介 します。 3. 収益認識要件の関係 わが国 では、収 益 認 識 に関 する包 括 的 な会 計 基 準 は存 在 しませんが、企 業 会 計 原 則 において、収 益 の認 識 は実 現 主 義 によることが示 されています。一 般 には「財 貨 の移 転 又 は役 務 の提 供 の完 了 」とそ れに対 する現 金 または現 金 等 価 物 その他 の資 産 の取 得 による「対 価 の成 立 」の二 つが収 益 認 識 要 件 とされているものと考 えられます。 一 方 IAS18 においては、具 体 的 な収 益 認 識 の要 件 が「物 品 の販 売 」、「役 務 の提 供 」、「企 業 資 産 の第 三 者 による利 用 」の三 つの取 引 形 態 に分 けて定 められています。 両 者 の主 な関 連 性 を表 したのが次 の図 表 となりますが、このように、わが国 における実 現 主 義 の考 え 方 と IAS18 が定 める収 益 認 識 の要 件 との間 には本 質 的 な相 違 はないと考 えられるため、実 務 上 、実 現 主 義 の具 体 的 な適 用 に当 たっては、IAS18 の収 益 認 識 の要 件 が参 考 になると考 えられます。5 なお研 究 報 告 では、わが国 の実 現 主 義 の考 え方 のみでは、IAS18 を適 用 した場 合 と同 様 の結 果 が得 られるとは限 らない項 目 として、売 上 の総 額 表 示 と純 額 表 示 (Ⅳ4.参 照 )、複 合 取 引 (Ⅳ6.参 照 )の二 つを挙 げています。 4. 収益の表示方法(総額表示と純額表示) (1) 要 点 わが国の現状 IAS18 の取り扱い IAS18 に照らした考察 企業会計原則「総額主義の原則」、 ソフトウェア取引実務対応報告(※) を除き、わが国の会計基準では明示 されていない。 収益は企業が自己の計算により受領し、ま たは受領し得る経済的便益の総流入だけ を含むとしており、代理の関係にある場合、 手数料の額が収益となる。 ソフトウェア取引以外の収益の額について もソフトウェア取引実務対応報告を参考に 表示を行わない限り、IAS18 と相違が生ず る場合があると考えられる。 ※実 務 対 応 報 告 第 17 号 「ソフトウェア取 引 の収 益 の会 計 処 理 に関 する実 務 上 の取 扱 い」(平 成 18 年 3 月 30 日 ASBJ 公 表 ) (2) 事 例 【商 社 の収 益 の表 示 方 法 (ケース 1)】 商 社 は、国 内 外 の企 業 間 取 引 の中 で、情 報 提 供 、事 務 代 行 、決 済 代 行 および信 用 補 完 などのさまざ まな機 能 を発 揮 しているが、契 約 上 、取 引 の当 事 者 として行 われる取 引 と代 理 人 として行 われる取 引 がある。商 社 においては、果 たした役 割 を総 量 で表 すため、取 引 の当 事 者 としての取 引 だけではなく、 代 理 人 としての取 引 についても総 額 で収 益 を表 示 している場 合 が少 なくない。 (会 計 上 の論 点 ) 契 約 上 、代 理 人 として行 われる取 引 について、取 引 金 額 を総 額 で収 益 として表 示 することは認 めら れるか。

6 収 益 を総 額 で表 示 すべきか純 額 で表 示 すべきかの判 断 に際 し、契 約 上 、取 引 の当 事 者 となってい るか、代 理 人 となっているかのみをその根 拠 とすることは適 当 か。 会計処理の考え方(※1) IAS18 に照らした考察(※2) わが国の会計基準では明示されていないものの、契約上、 代理人として行われる取引については、収益を総額で表示 するのではなく、手 数 料 のみを収 益 として表 示 することが 適切と考えられる。 また、契約上、取引の当事者として行われる取引について も、ソフトウェア取引実務対応報告の考え方を参考にすれ ば、契約上、取引の当事者となる取引であっても、通常負う べきさまざまなリスクを実質的に負担していないと考えられ る取引については手 数 料 相 当 額 のみを収 益 として表 示 することになると考えられる。 IAS18 第 8 項では、「代理の関係にある場合、...手数料の額が収益 となる。」とされており、付録第 21 項では、企業が本人として行為を 行っているのか、代理人として行為を行っているのかの判断は、事 実と状況により異なり、判断が必要とした上で、判断指針((3)参照) を提供している。 契約上、代理人となる取引金額のみならず、契約上、取引の当事 者となる場合であっても、事実と状況を見極めた上で、財貨の移転 または役務の提供に関する重要なリスクと経済価値にさらされてお らず、実質的に代理人として行われた取引であると判断されるとき には、手 数 料 部 分 のみを収 益 として表 示 することになる。 ※1 わが国 の実 現 主 義 の下 での収 益 認 識 要 件 をより厳 格 に解 釈 した場 合 の考 え方 ※2 IAS18 を適 用 した場 合 の現 時 点 における日 本 公 認 会 計 士 協 会 における考 え方 (以 下 の事 例 においても同 様 ) 【リベートの会 計 処 理 (販 売 費 および一 般 管 理 費 処 理 の適 否 )(ケース 3)】 わが国 の商 取 引 において、メーカーや卸 売 業 を営 む企 業 等 が、期 間 、量 および金 額 などさまざまな契 約 条 件 (算 定 根 拠 )により顧 客 に対 してリベートを支 払 うことがある。 このような取 引 において、リベートを売 上 高 から控 除 している場 合 と販 売 費 および一 般 管 理 費 として処 理 している場 合 がある。 (会 計 上 の論 点 ) リベートの支 払 目 的 には、通 常 の販 売 価 格 を変 更 せずに特定 の顧 客 の販 売 価 格 のみを減 額 す る、販 売 促 進 を図 る、経 費 の補 填 (ほてん)を行 うなど種 々の目 的 があるため、目 的 に応 じた会 計 処 理 を選 択 するという考 え方 は適 当 か。 会計処理の考え方 IAS18 に照らした考察 現行実務においては、売上高から控除する処理と販売費お よび一般管理費とする処理の両方が慣行として行われてき た。 しかし、わが国の会計基準では明示はされていないもの の、顧客に対するリベートの支払が販売条件決定時に考慮 されていれば、販売価額の一部減額、売上代金の一部返 金という性格を通常有すると考えられるため、それが顧客 における販売促進費等の経費の補填であることが明らかな IAS18 では、収益は受領または受領可能な公正価値(企業が許容 した値引きおよび割戻しの額を考慮後)により測定しなければなら ないとされている。 リベートが販売価額の一部減額、売上代金の一部返金という性格 を有することを考慮すると、リベートが顧客における販売促進費等 の経費の補填であることが明らかな場合を除き、リベートは売 上 高 から控 除 することが適切と考えられる。

7 会計処理の考え方 IAS18 に照らした考察 場合を除き、リベートを売 上 高 から控 除 することが適切と 考えられる。 (3) 収 益 の総 額 表 示 と純 額 表 示 に関 する指 針 企 業 が本 人 として行 為 を行 っているのか(総 額 表 示 )、代 理 人 として行 為 を行 っているのか(純 額 表 示 ) の判 断 指 針 は、IAS18 の付 録 第 21 項 で示 されています。 その中 で企 業 が財 貨 の移 転 または役 務 の提 供 に関 する重 要 なリスクと経 済 価 値 にさらされている場 合 には本 人 として行 為 を行 っており、そうでない場 合 は代 理 人 として行 為 を行 っているものとしています。 IAS18【付 録 第 21 項 (抜 粋 )】 企 業 が本 人 として行 為 を行 っている場 合 (収 益 を総 額 で表 示 すべき場 合 )の特 徴 (個 別 又 は組 合 せに よる。) (a)企 業 は基 本 的 に顧 客 に対 し財 貨 又 は役 務 を提 供 する、又 は例 えば顧 客 が注 文 したり購 入 した商 品 又 はサービスの検 収 に責 任 を負 うなど、注 文 を執 行 する責 任 がある。 (b)企 業 には顧 客 注 文 の前 後 、又 は出 荷 あるいは返 還 の間 の在 庫 リスクが存 在 する。 (c)企 業 は、直 接 又 は間 接 を問 わず、例 えば追 加 商 品 又 はサービスを提 供 するなど、価 格 設 定 に裁 量 権 を有 している。 (d)企 業 は、顧 客 から受 領 する金 額 について顧 客 の信 用 リスクを負 担 している。 企 業 が代 理 人 として行 為 を行 っている場 合 (収 益 を純 額 で表 示 すべき場 合 )の特 徴 企 業 が稼 得 する金 額 が、取 引 1 件 当 たりの報 酬 、又 は、顧 客 への請 求 金 額 の一 定 金 額 など、事 前 に 設 定 されている。 5. 収益の測定 (1) 要 点 わが国の現状 IAS18 の取り扱い IAS18 に照らした考察 包括的な規定はないが、収益の額は、対価 として受領する現金または現金等価物その 他の資産の額で測定される。 現金等を受領する日が繰り延べられる場 合には、金利要素を考慮しない限り、収益 の額は受領する対価の時価で測定されな いことになる。 受領する対価の公正価値により測定する。 対価の公正価値と名目額との差額が存在 し、その差額が実質的に利息の性格を有し ているような場合には、その差額をいわゆ る実効金利法(利息法)により、利息収益と して認識しなければならない。 受領する対価の時価と名目額との 差額が大きく、その差額が実質的に 利息の性格を有するような場合に は、IAS18 と相違が生ずるときがある と考えられる。 (2) 事 例

8 【割 賦 販 売 の会 計 処 理 (ケース 6)】 わが国 では、いわゆる割 賦 販 売 の会 計 処 理 として、販 売 基 準 により商 品 等 を引 き渡 した日 をもって売 上 収 益 の実 現 の日 としている場 合 と、割 賦 基 準 により割 賦 代 金 の回 収 期 限 の到 来 の日 または入 金 の 日 をもって売 上 収 益 の実 現 の日 としている場 合 がある。 また、販 売 基 準 の場 合 でも、契 約 上 、販 売 代 価 と賦 払 期 間 中 の利 息 に相 当 する金 額 とが明 確 、かつ、 合 理 的 に区 分 されているときは、割 賦 販 売 の金 利 的 な要 素 を考 慮 し、商 品 等 を引 き渡 した時 点 で収 益 を販 売 代 価 で測 定 し、賦 払 期 間 に対 応 して利 息 相 当 額 を収 益 として認 識 する実 務 と、割 賦 販 売 の金 利 的 な要 素 を考 慮 せずに商 品 等 を引 き渡 した時 点 で収 益 を現 金 回 収 総 額 で測 定 する実 務 がある。 (会 計 上 の論 点 ) 商 品 等 の引 渡 日 をもって売 上 収 益 の全 額 を計 上 する販 売 基 準 と、割 賦 代 金 の回 収 期 限 の到 来 の 日 または入 金 の日 をもって対 応 する売 上 収 益 を計 上 する、いわゆる割 賦 基 準 の選 択 適 用 は適 当 か。 商 品 等 の販 売 益 相 当 額 と金 利 相 当 額 とを区 分 しない処 理 は適 当 か。 会計処理の考え方 IAS18 に照らした考察 割賦基準が認められている背景には、認識すべき収益の額は、代金 回収の蓋然(がいぜん)性が高く、その収益を獲得するために必要な 費用を合理的に見積もることができる範囲内に限定すべきであるとい う基本的な考え方があると解される。 しかしながら、取引の実質が同一であれば、同一の会計処理結果とな ることが比較可能性の観点からも望ましいため、販 売 基 準 と割 賦 基 準 の選 択 適 用 を容 認 するよりも、割 賦 販 売 取 引 の実 質 を反 映 することになる会 計 処 理 に統 一 することが望 ましいと考えられる。 IAS18 に割賦基準は存在しない。 割賦販売取引の実質は、商品等の販売取引の性格のほかに、通常 の販売取引より代金回収期間を長期とし、かつ、分割払いとすること によって一定の信用を供与する金融取引の性格を合わせもっていると 考えられる。 このため、商 品 等 の販 売 取 引 部 分 と金 融 取 引 部 分 とに区 分 した 上 で、商 品 等 の販 売 取 引 部 分 については、販 売 基 準 を適 用 し、 金 融 取 引 部 分 については、利 息 法 を適 用 し、金 利 相 当 額 を代 金 分 割 回 収 期 間 にわたって認 識 することが適切と考えられる。 IAS18 では、収益は受領可能な対価の公正価値により測 定しなければならないとされているため、割賦販売のよう に現金の流入が繰り延べられているような場合で、その 契約が実質的に金融取引を構成するときには、その対 価 の公 正 価 値 を算 定 するとともに、利 息 の性 格 を有 する対 価 の公 正 価 値 と名 目 額 との差 額 をいわゆる 利 息 法 により利 息 収 益 として認 識 することとされてい る。

9 「顧客との契約から生じる収益に関する論点の整理」及び「我が国の収益認識に関する研究報告(中間報告)」 について

第 3 回 :研 究 報 告 2 ~取 引 の識 別 、物 品 の販 売 、労 務 の提 供 、その他 ~

2011.06.24 新日本有限責任監査法人 ナレッジセンター 公認会計士 井澤依子 6. 取引の識別(複合取引) (1) 要 点 わが国の現状 IAS18 の取り扱い IAS18 に照らした考察 包括的な会計基準は定められ ていないが、個別の会計基準 等としては、ソフトウェア取引実 務対応報告と工事契約会計基 準(※)がある。 状況によっては、単一取引の個別に 識別可能な構成部分ごとに収益認 識要件を適用する。 収益認識の要件の一つとして公正価 値を信頼性をもって測定できることが 求められている。 ソフトウェア取引や工事契約以外の 複合取引についてもソフトウェア取引 実務対応報告や工事契約会計基準 を参考に会計処理を行わない限り、 IAS18 と相違が生ずる場合があると 考えられる。 ※企業会計基準第 15 号「工事契約に関する会計基準」(平成 19 年 12 月 27 日 ASBJ 公表) (2) 事 例 【機 械 の販 売 契 約 と保 守 サービス契 約 との複 合 契 約 に係 る会 計 処 理 (ケース 9)】 標 準 型 の機 械 の販 売 契 約 と、保 守 サービス契 約 (役 務 提 供 契 約 )とを一 体 で契 約 するが、顧 客 との間 で機 械 の販 売 代 金 と保 守 サービス料 の内 訳 は明 らかにされていないことがある。 このような取 引 において、機 械 の販 売 代 金 と保 守 サービス料 との金 額 を合 理 的 に区 分 または配 分 でき る場 合 には、それらの区 分 または配 分 金 額 を基 礎 に契 約 上 の引 渡 条 件 に従 って、機 械 の販 売 につい ては納 入 時 点 で、保 守 サービスについてはその履 行 に応 じてそれぞれ収 益 を認 識 している場 合 があ る。 (会 計 上 の論 点 ) 会 計 処 理 の単 位 について、機 械 の販 売 契 約 と、保 守 サービス契 約 とに区 分 すべきか、または一 体 として取 り扱 うべきか。 どのような条 件 を満 たす場 合 に、区 分 して取 り扱 うべきか。10 【ポイント引 当 金 に係 る会 計 処 理 (ケース 11)】 小 売 業 の中 には、売 上 金 額 が一 定 額 以 上 の顧 客 に対 して永 久 ポイントを付 与 し、顧 客 はそのポイント を商 品 と交 換 することができるというポイント制 度 を採 用 している場 合 がある。 わが国 では、ポイントと交 換 される商 品 または役 務 に対 応 するコストを販 売 費 および一 般 管 理 費 として 見 積 もり、負 債 計 上 している実 務 が多 いと考 えられる。 (会 計 上 の論 点 ) 顧 客 に付 与 するポイントは、顧 客 に対 する当 初 売 上 取 引 の一 環 として取 り扱 うべきか、または別 個 の取 引 として取 り扱 うべきか。 商 品 と将 来 交 換 されるポイントについて、商 品 の売 価 または原 価 のいずれを基 礎に測 定 すべき か。

11 ※ IFRIC13 カスタマー・ロイヤルティー・プログラムの会 計 処 理 を定 めた解 釈 指 針 。 カスタマー・ロイヤルティー・プログラムとは、顧 客 が商 品 または役 務 を購 入 した場 合 に企 業 は売 上 取 引 の一 環 として顧 客 に対 して一 定 のポイントを付 与 し、顧 客 が一 定 の条 件 を満 たすことを条 件 にそのポイ ントと交 換 に商 品 または役 務 を無 料 または割 引 額 で購 入 できるようにすることにより、企 業 が自 社 の商 品 または役 務 を購 入 するよう顧 客 に対 してインセンティブを与 えるために利 用 するプログラムのこと。 7. 物品の販売 (1) 要 点

12 (2) 事 例 【返 品 の可 能 性 がある取 引 形 態 の場 合 の会 計 処 理 (ケース 17)】 音 楽 用 ソフト等 の制 作 販 売 を行 うレコード会 社 等 は、音 楽 用 ソフト等 をレコード販 売 店 等 に販 売 するが、 後 日 、レコード販 売 店 等 から音 楽 用 ソフト等 の返 品 を当 初 の販 売 価 格 で受 け入 れる慣 行 がある。予 想 される返 品 の額 は過 去 の実 績 等 から合 理 的 に見 積 もることができる。 このような取 引 において、販 売 当 初 の時 点 ですべての音 楽 用 ソフト等 について売 上 計 上 し、将 来 の返 品 に対 応 する売 上 総 利 益 相 当 額 を返 品 調 整 引 当 金 として計 上 している実 務 が多 い。 (会 計 上 の論 点 ) 予 想 される返 品 の額 を控 除 した金 額 で売 上 高 を認 識 すべきか、または、予 想 される返 品 の額 を含 む金 額 で売 上 高 を認 識 した上 で返 品 に係 る売 上 総 利 益 額 を売 上 総 利 益 から控 除 すべきか。 会計処理の考え方 IAS18 に照らした考察 返品の金額を合理的に見積もることができる場合には、予想される返 品を除き、財貨の移転が完了しており、対価の成立要件を満たしてい ることから、返 品 に係 る引 当 金 を計 上 することを条 件 に、販 売 当 初 時 点 で予 想 される返 品 の額 を控 除 した額 で収 益 を認 識 するこ とは適切と考えられる(予想される返品に相当する額については、財 貨が事実上買手に移転していないため、その返品に伴う損失相当額 を返品調整引当金として負債計上したとしても収益を認識することは できない)。 過去の実績等を勘案して将来の返品を合理的に見積も ることができる場合には、将来の返品を除き、所有に伴 うリスクは買手へ実質的に移転していると考えられるた め、返 品 に係 る負 債 を計 上 することを条 件 に、販 売 当 初 時 点 で将 来 の返 品 の額 を控 除 した金 額 で収 益 を認 識 することが適切であると考えられる。 一方、将来の返品の額を合理的に見積もることができない場合には、 実現の 2 要件を満たさないため、販売当初時点において返品に係る 引当金の計上のいかんにかかわらず、収益を認識することは適切で はなく、返 品 の額 が合 理 的 に見 積 もり可 能 となる時 点 まで収 益 は認 識 できないと考えられる。 一方、将来の返品を合理的に見積もることができない場 合には、所有に伴うリスクの移転の程度が不明確であ り、販売当初時点における返品に係る負債の計上のい かんにかかわらず、収 益 を認 識 することは適 切 ではな いと考えられる。

13 【直 送 取 引 (ケース 28)】 企 業 は、顧 客 からの注 文 に基 づき、継 続 的 に一 般 消 費 財 等 の量 産 品 をメーカーである仕 入 先 から顧 客 へ直 送 する取 引 を担 っている。 このような取 引 において、仕 入 先 の出 荷 日 で収 益 を認 識 している場 合 と、顧 客 への引 渡 日 で収 益 を認 識 している場 合 がある。 (会 計 上 の論 点 ) 直 送 取 引 において、収 益 の認 識 をどの時 点 で行 うべきか。 会計処理の考え方 IAS18 に照らした考察 わが国の実現主義の考え方に照らすと、直送取引の場合にも、企業 自らが商品を出荷する場合と同様、顧客に商品が引き渡された時点 で収益認識要件の一つと解される「財貨の移転の完了」要件を満たす と考えられ、また、直送という取次ぎ業務の「役務の提供の完了」要件 が満たされる時点も顧客への商品の引渡時点であると考えられる。こ のため、収 益 は、顧 客 への商 品 の引 渡 時 点 で認 識 することが適 切と考えられる。 IAS18 では、直送取引における収益認識について、第三 者から顧客に直接配送される場合には、収益は、買手に 物品が引き渡された時に認識されるとしている。 従って、本事例の場合には、顧 客 に物 品 が引 き渡 され るまでは、収 益 は認 識 できないと考えられる。 8. 役務の提供 (1) 要 点 わが国の現状 IAS18 の取り扱い IAS18 に照らした考察 役務の提供の進捗(しんちょく)に応じた 収益の認識を行っている場合と、役務提 供の完了時点において収益の認識を行 っている場合がある(※)。 取引の成果を信頼性をもって見積も ることができる場合には、取引の進 捗度に応じて認識するとされてい る。 わが国の実現主義と IAS18 の考え方 に本質的な相違はないと考えられ る。 ※「役 務 の提 供 の完 了 」要 件 をより厳 格 に解 釈 すると、受 領 した対 価 に対 応 する役 務 の内 容 ・条 件 の識 別 が必 ずしも十 分 ではない場 合 もあると考 えられ、その場 合 には IAS18 と相 違 が生 ずるものと考 えられ る。 (2) 事 例 【人 材 紹 介 コンサルティング業 務 (ケース 45)】 人 材 紹 介 コンサルティング会 社 においては、契 約 書 上 、報 酬 が A 顧 客 企 業 と自 社 で人 材 紹 介 サービス 提 供 契 約 を締 結 した時 点 、B 候 補 者 の顧 客 企 業 への紹 介 時 点 、C 候 補 者 の顧 客 企 業 への内 定 時 点 の三 つの段 階 において支 払 われるものとされている場 合 がある。 このような取 引 において、C が完 了 した時 点 ですべての収 益 を認 識 している場 合 と、A から C の各 段 階 において対 応 するそれぞれの報 酬 を収 益 として認 識 している場 合 がある。

14 (会 計 上 の論 点 ) 契 約 上 の役 務 の提 供 をすべて完 了 した時 点 で収 益 を認 識 する方 法 と、契 約 上 示 されているそれ ぞれの役 務 の提 供 完 了 の都 度 対 応 する収 益 を認 識 する方 法 のいずれが適 当 か。 会計処理の考え方 IAS18 に照らした考察 すべての役務の提供が完了した時点で収益を一括して計上す る処理は、あくまでも契約上のすべての義務の履行が完了す るまで当該契約に係る役務の提供が終了していないとの考え 方に基づくものと考えられる。 一方、A から C の各段階において、対応する各報酬をそれぞれ の役務を提供した段階で収益として認識するためには、各段 階の報酬金額がそれぞれの段階の役務の対価として合理的 なものであることを前提として、すでに提供を終えたある段階 の役務に対する対価について、後に提供する役務の成否等、 後の段階の役務の提供に関連して返金義務を負うこととはな らないことが必要になると考えられる。すなわち、各段階につ いてそれぞれの契約上の「役務の提供の完了」要件を満たし、 かつ、それに対する「対価が成立」している必要があると考えら れる。 まず、上記の一連の役務を識別可能なより小さな構成部分とし て区分し、それぞれ別個の会計処理の単位として扱うべきかど うかを検討する必要がある。各段階において提供する役務が顧 客企業にとって単独で価値があり、かつ、契約総額を客観的な 基準(例えば、公正価値の比率等)で各段階の役務に配分する ことが可能であれば、区分して会計処理を行うことになると考え られる。 その上で、会計処理を行うおのおのの単位について、取引の成 果を信頼性をもって見積もることができる限り、取引の進捗(全 工数の見積もりに対する既発生工数の比率等)に応じて収益の 認識を行うことになると考えられる。 一方、取引の成果を信頼性をもって見積もることができないが、 発生した費用を回収できる可能性が高いときには回収可能と見 込まれる部分についてのみ収益を認識し(利益は認識されな い)、発生した費用を回収する可能性が高いとはいえない場合 には、収益を認識せずに発生の都度費用を認識する。 9. 企業資産の第三者の利用(受取ロイヤルティーなど) (1) 要 点 わが国の現状 IAS18 の取り扱い IAS18 に照らした考察 個別の会計基準等は特に定められていな いため、「財貨の移転又は役務の提供の 完了」と「対価の成立」の二つの要件を満 たした時点で認識することになる(※)。 特許権など企業資産の利用に対し て支払われた使用許諾料およびロ イヤルティーは、通常、契約の実質 に従い認識するとされている。 わが国の実現主義と IAS18 の考え方 に本質的な相違はないと考えられ る。 ※受 取 ロイヤルティーの収 益 認 識 に当 たっては、特 に権 利 義 務 関 係 を勘 案 して「財 貨 の移 転 又 は役 務 の提 供 の完 了 」要 件 に照 らして判 断 することになる。当 該 要 件 をより厳 格 に解 釈 すると、受 領 した対 価 に対 応 する契 約 の内 容 ・条 件 の識 別 が必 ずしも十 分 ではない場 合 もあると考 えられ、その場 合 には IAS18 と相 違 が生 ずるものと考 えられる。 (2) 事 例

15 【前 受 使 用 許 諾 料 およびロイヤルティー ①返 還 不 要 の使 用 許 諾 料 またはロイヤルティーが入 金 され たが、重 要 な履 行 義 務 を負 っている場 合 (その 1)(ケース 65)】 ライセンス契 約 に基 づき、レコード原 盤 、映 画 フィルムなどの作 品 完 成 前 に使 用 許 諾 者 (売 手 )は使 用 許 諾 を受 ける者 から返 還 不 要 の使 用 許 諾 料 またはロイヤルティー(固 定 額 )を前 受 けすることがある。 権 利 許 諾 者 は、その権 利 許 諾 時 点 において、ライセンスの前 提 となる作 品 を完 成 させる重 要 な義 務 が 存 在 する。なお、権 利 許 諾 者 は作 品 を完 成 させ、使 用 権 取 得 者 にマスターを引 き渡 す以 外 には重 要 な 履 行 義 務 は存 在 しない。 このような取 引 において、使 用 許 諾 料 またはロイヤルティーの入 金 時 に収 益 を認 識 している場 合 と、重 要 な義 務 を履 行 した時 点 で収 益 を認 識 している場 合 がある。 (会 計 上 の論 点 ) 入 金 時 に収 益 認 識 する会 計 処 理 と、義 務 を履 行 した時 点 で収 益 認 識 する会 計 処 理 のどちらが適 当 か。 会計処理の考え方 IAS18 に照らした考察 使用許諾者は、作品を完成させるなどの重要な義務を履行するまで はわが国の実現主義の下での収益認識要件の一つと解される「財貨 又は役務の移転の完了」要件を満たしていないため、入 金 時 に収 益 を認 識 することは適 切 ではないと考えられる。 作品の完成・マスターの引き渡しという履行義務以外にほかに重要な 履行義務が存在しない場合、作品が完成してマスターが引き渡され、 契約上使用許諾を受けた者が自由にその権利を使用できる状態とな った時点で「財貨又は役務の移転の完了」要件を満たしたと考えられ るため、その時点で収益を認識することが適切と考えられる。 IAS18 では、使用許諾を受けた者がその権利を自由に活 用できること、および使用許諾者において履行すべき義 務が残存していないことを条件として収益の認識時点を 判断されるものとしている。従って、権利許諾者が重要な 履行義務を負っている場合、仮に返還不要の全額の入 金 があったとしても収 益 は認 識 されないものと考えら れる。

16 「顧客との契約から生じる収益に関する論点の整理」及び「我が国の収益認識に関する研究報告(中間報告)」 について

第 4 回 :本 論 点 整 理 で取 り上 げている収 益 認 識 のモデル

2011.06.24 新日本有限責任監査法人 ナレッジセンター 公認会計士 井澤依子 V. 提 案 モデルの概 要 1. 現行実務への影響「I. はじめに」で記 載 したとおり、ASBJ では、平 成 22 年 6 月 に IASB 及 び FASB から公 表 された ED に ついて包 括 的 に検 討 を行 い、今 後 のわが国 の収 益 認 識 に関 する会 計 基 準 の方 向 性 を示 した上 で、広 く関 係 者 からの意 見 を募 集 することを目 的 として、平 成 23 年 1 月 に本 論 点 整 理 を公 表 しました。 本 論 点 整 理 (8 項 )においては、現 行 実 務 に影 響 を与 えると考 えられる点 として、以 下 ①~⑪の 11 項 目 が例 示 列 挙 されています。このうち、IASB 及 び FASB の ED(IN25 項 )においても現 行 実 務 と異 なる点 と して取 り上 げられているのは、①、②、⑥、⑧~⑪の 7 項 目 であり、本 稿 ではそのうち、一 般 的 に重 要 な 論 点 と考 えられる①財 又 はサービスの移 転 からのみ収 益 を認 識 する、②複 数 要 素 契 約 (別 個 の履 行 義 務 の識 別 )、⑧回 収 可 能 性 (信 用 リスク)の収 益 への反 映 、⑨取 引 価 格 の算 定 に当 たっての見 積 り の使 用 の 4 項 目 について解 説 を行 います。 なお、本 論 点 整 理 においてのみ列 挙 されている項 目 (③~⑤、⑦)のほとんどは、現 行 IFRS と提 案 モデ ルに基 づく取 扱 いにさほど大 きな相 違 はなく、わが国 の会 計 基 準 と現 行 IFRS との相 違 による影 響 が大 きい項 目 と考 えられます。③総 額 表 示 と純 額 表 示 、⑤カスタマー・ロイヤルティー・プログラム、⑦返 品 権 付 きの製 品 の販 売 については、本 稿 第 2 回 ~第 4 回 の解 説 で日 本 公 認 会 計 士 協 会 の研 究 報 告 を 紹 介 していますのでご覧 ください(なお、研 究 報 告 は現 行 IAS18 号 に係 る解 説 のため、提 案 モデルとは 必 ずしも同 一 ではない点 についてご留 意 ください)。 【現 行 実 務 に影 響 を与 える論 点 】 論 点 内 容 E D ( I N 2 5 項 ) 研 究 報 告 の 解 説 ①財 又 はサービスの 移 転 からのみ収 益 を 認 識 する 資産の製造に関する契約(例えば、建設、製造及び特別仕様のソフトウェア(工事契約)) は、顧客が資産の製造に応じて当該資産を支配する場合にのみ、連続的な収益認識とな る。 ○ ②複 数 要 素 契 約 (別 個 の履 行 義 務 の識 別 ) 企業は、区別できる財又はサービスについて、契約を別個の履行義務に分割するよう求め られるため、現行実務で識別されている会計単位とは異なる会計単位に契約を分ける場合 があり得る。 ○ ③総額表示と純額表 企業は、本人として負った履行義務として識別した場合には、財又はサービスについて受け ○

17 示(本人か代理人か) 取る金額を収益認識し、代理人として負った履行義務として識別した場合には、手数料部分 を収益認識することが求められる。 ④製品保証 現行実務では、製品の販売に製品保証の条件が付されている場合、販売時点で売上計上 し、保証の履行による費用負担見込額を引当計上しているが、提案モデルにおいては、製 品保証の目的に応じて、販売価格の一部を製品保証部分に配分するか、あるいは保証の 可能性のある販売分の売上計上を繰り延べる処理が求められる。 ⑤カスタマー・ロイヤル ティー・プログラム カスタマー・ロイヤルティー・プログラム(顧客に対するインセンティブを与えるためのポイント プログラムなど)を、将来の値引きを受ける権利の販売として別個の履行義務として識別し、 取引価格を配分することが求められる。 ○ ⑥ライセンス及び使用 権 顧客が、ライセンスを供与された知的財産に関連するほとんど全ての権利に対する支配を 獲得する場合は、実質的な売却と見なされ、ライセンス供与時に収益を認識する。実質的な 売却と見なされない場合は、顧客に供与されたライセンスが独占的であれば、ライセンス期 間にわたって収益を認識し、非独占的であればライセンスから便益を得ることができる時点 で収益を認識する。 ○ ⑦返品権付きの製品 の販売 現行実務では、返品権付きの製品販売については、販売時に収益を計上するとともに、返 品が見込まれる部分の売上総利益相当額を引当計上する処理が採られているが、提案モ デルでは、返品が見込まれる部分について収益を計上せず、返金負債と返品された製品を 受け取る権利を計上する処理が求められる。 ○ ⑧回 収 可 能 性 (信 用 リスク)の収 益 への 反 映 回収可能性(顧客の信用リスク)の影響は、取引価格に反映(収益を減額)し、企業が対価 に対する無条件の権利(受取債権)を取得した後の評価の変動による影響は、収益以外の 損益として認識する。 ○ ⑨取 引 価 格 の算 定 に当 たっての見 積 り の使 用 取引価格の算定(例えば、変動する対価の見積り)及び独立販売価格に基づく当該取引価 格の配分において、より広範に見積りの使用が求められる。 ○ ⑩コストの会計処理 一定の要件を満たす契約の履行コストを資産として認識する一方で、契約の獲得コストを発 生時の費用として認識することが求められる。 ○ ⑪注記 財務諸表の利用者が、顧客との契約から生じる収益及びキャッシュ・フローの金額、時期及 び不確実性を理解するのに資するため、収益認識に関する会計方針の他、契約資産(負 債)に関する調整表、期末に残存する履行義務の満期分析、見積りや判断に関する情報な どを含む開示の拡充が求められる。 ○ ※太 文 字 (①②⑧⑨)は、本 稿 において取 り上 げる四 つの論 点 です。 2. 提案モデルの概要 提 案 モデルにおいては、収 益 認 識 は以 下 のとおり五 つのステップで検 討 されるとしています。本 稿 にお いて取 り上 げる四 つの論 点 については、「①財 又 はサービスの移 転 からのみ収 益 を認 識 する」は Step5

18 に、「②複 数 要 素 契 約 (別 個 の履 行 義 務 の識 別 )」は Step2 に、「⑧回 収 可 能 性 (信 用 リスク)の収 益 へ の反 映 」及 び「⑨取 引 価 格 の算 定 に当 たっての見 積 りの使 用 」は Step3 に関 連 しています。 S t e p 内 容 Step1: 契約の識別 ほとんどの場合、提案モデルを顧客との単一の契約に適用するが、契約の結合及び分割を検討すべき 場合があり得る。 同一の顧客との複数の契約は、契約価格が相互依存的であれば結合し、契約に含まれる一部の財又 はサービスの価格が他と独立である場合は単一の契約を分割する。 Step2: 契約に含まれる別個 の履行義務の識別 履行義務とは、財又はサービスを顧客に移転するという当該顧客との契約における強制可能な約束で ある。 企業が複数の財又はサービスの提供を約束する場合、当該財又はサービスが区別できる場合には、約 束したそれぞれの財又はサービスを別個の履行義務として会計処理する。 企業が、複数の約束した財又はサービスを同時に顧客に移転する場合において、これらの履行義務を 一緒に会計処理しても、収益認識の金額と時期がこれらの履行義務を別個に会計処理したときと同じ結 果になる場合は、履行義務を区別する必要はない。 Step3: 取引価格の算定 取引価格とは、財又はサービスの移転と引き換えに、企業が顧客から受け取る、又は受け取ると見込ま れる対価の金額であり、第三者のために回収する金額(税金など)を除く。 対価の金額が変動する場合(リベート、ボーナス、ペナルティー又は顧客の信用リスクなど)、企業は、取 引価格を合理的に見積ることができる場合にのみ、履行義務の充足時に収益を認識する。 取引価格の算定に際して、企業は回収可能性、貨幣の時間価値、現金以外の対価及び顧客に支払わ れる対価の影響を考慮する。 Step4: 別個の履行義務に対 する取引価格の配分 企業は、契約開始時に、個々の履行義務の基礎となる財又はサービスの独立販売価格に比例して、全 ての別個の履行義務に取引価格を配分する。 独立販売価格が直接観察可能でない場合、企業はそれを見積る。 Step5: 履行義務の充足時に 収益認識 企業が顧客に約束した財又はサービスを移転することによって、顧客が財又はサービスを支配したとき に、識別された履行義務を充足し、収益を認識する。

19 「顧客との契約から生じる収益に関する論点の整理」及び「我が国の収益認識に関する研究報告(中間報告)」 について

第 5 回 :収 益 認 識 のモデルにおける個 別 論 点

2011.06.24 新日本有限責任監査法人 ナレッジセンター 公認会計士 井澤依子 VI. 個 別 論 点 の解 説 1. 論点「①財又はサービスの移転からのみ収益を認識する」について a. 提 案 モデルの概 要 <ポイント> 提 案 モデルにおいては、企 業 が顧 客 に約 束 した財 又 はサービスを移 転 することによって、顧 客 が財 又 はサービスを支 配 したときに、識 別 された履 行 義 務 を充 足 し、収 益 を認 識 するという考 え方 をとってい る。これは工 事 契 約 等 についても同 様 であり、顧 客 が資 産 の製 造 に応 じて当 該 資 産 を支 配 する場 合 に のみ、連 続 的 な収 益 認 識 となる。これは、アウトプットやインプットの割 合 、時 の経 過 に基 づいて収 益 を 認 識 するものであり、進 行 基 準 的 な会 計 処 理 と考 えられる。 財 又 はサービスは、顧 客 が財 又 はサービスに対 する支 配 を獲 得 したとき、すなわち、財 又 はサービ スの使 用 を指 図 し、当 該 財 又 はサービスから便 益 を享 受 する能 力 を有 する場 合 に顧 客 に移 転 す る。 顧 客 が財 又 はサービスの支 配 を獲 得 している指 標 には、次 のものが含 まれるが、これらの指 標 は いずれも、単 独 で、顧 客 が財 又 はサービスの支 配 を獲 得 したかどうかを決 定 するものではなく、ま た、一 部 の指 標 は、特 定 の契 約 と関 連 性 がない場 合 がある(例 えば、物 理 的 な占 有 (③)及 び法 的 所 有 権 (②)は、サービスには関 連 しない)。 【顧 客 が財 又 はサービスの支 配 を獲 得 している指 標 】 ① 顧 客 が無 条 件 の支 払 義 務 を負 っている ② 顧 客 が法 的 所 有 権 を有 している ③ 顧 客 が物 理 的 に占 有 している ④ 財 又 はサービスのデザイン又 は機 能 が顧 客 に固 有 のものである 工 事 契 約 に関 して、約 束 した財 又 はサービスを建 設 中 に受 け取 る場 合 、すなわち、資 産 が製 作 、 製 造 又 は建 設 されるにつれて顧 客 が仕 掛 品 に対 する支 配 を獲 得 する場 合 には、連 続 的 な移 転 と 判 断 され、作 業 が完 成 するまで顧 客 が財 又 はサービスを受 け取 らない場 合 には、企 業 は完 成 時 ま で収 益 を認 識 しないこととなる。 顧 客 への連 続 的 な財 又 はサービスの移 転 を描 写 するための、適 切 な収 益 認 識 の方 法 には、次 の 方 法 が含 まれる。20 【連 続 的 な移 転 における収 益 認 識 方 法 】 アウトプット法 生産もしくは引き渡しの単位数、契約上のマイルストーン、又は、これまでに移転した財もしくはサービス の量の、移転される財もしくはサービスの総量に対する割合の調査に基づく収益認識 インプット法 これまでに投入した労力(例えば、費消した資源のコスト、労働時間、機械時間)の、投入される予定の 総労力に対する割合に基づく収益認識 時の経過に基づく方法 契約の予想残存期間にわたる定額法による収益認識 b. 提 案 モデルに係 る設 例 製造サービスか製造された機器か(本論点整 理 設例 17 より) シナリオ 1 - 製 造 サービス (前 提 条 件 ) 製 造 業 者 が、高 度 に特 別 仕 様 の機 器 を製 造 し、1 年 後 に固定 価 格 で顧 客 に引 き渡すという契 約 を 顧 客 と締 結 する。 返 金 不 能 の出 来 高 払 いが、四 半 期 ごとに、当 該四 半 期 中 に完 成 した作 業 について行 われる。 当 該 機 器 は製 造 業 者 の施 設 で製 造 される。 機 器 は特 定 の顧 客 の注 文 に合 わせたものであるため、顧 客 は機 器 の設 計 及 び製 造 工 程 に大 きく 関 与 している。例 えば、顧 客 は製 造 工 程 を通 じての機 器 の変 更 を追 加 的 な検 討 のために指 定 でき る。 機 器 に対 する法 的 権 利 は、機 器 の引 渡 時 に顧 客 に移 転 する。機 器 の製 造 が完 了 する前 に契 約 が終 了 となる場 合 には、顧 客 は部 分 的 に完 成 した機 器 を保 持 し、その日 までに完 成 した作 業 につ いて支 払 いを行 わなければならない。 (結 論 ) 支 配 が連 続 的 に移 転 すると判 定 される(以 下 、【検 討 過 程 】参 照 )。 シナリオ 2 - 製 造 された機 器 (前 提 条 件 ) 製 造 業 者 は、機 器 を 1 年 後 に固 定 価 格 で顧 客 に引 き渡 す契 約 を顧 客 と締 結 する。 顧 客 は四 半 期 ごとに 60 千 円 の支 払 いを行 う義 務 がある(製造 業 者 が機 器 の引 き渡 しをしなかった 場 合 には全 額 回 収 可 能 である)。 製 造 業 者 は通 常 、契 約 があるときにしか機 器 を製 造 しないが、機 器 は製 造 業 者 の施 設 で製 造 さ れ、標 準 設 計 のものである。従 って、顧 客 は機 器 の設 計 の軽 微 な部 分 しか指 定 することができな い。 機 器 に対 する法 的 権 利 は、機 器 の引 渡 時 に顧 客 に移 転 する。顧 客 が機 器 の引 き渡 しの前 に契 約 を解 除 する場 合 には、顧 客 は当 該 機 器 の他 の顧 客 への売 却 による利 益 の喪 失 について製 造 業 者 に補 償 する。 (結 論 ) 支 配 が一 時 点 で移 転 すると判 定 される(以 下 、【検 討 過 程 】参 照 )。

21 【検 討 過 程 】 c. わが国 の基 準 の今 後 の方 向 性 (ASBJ の見 解 ) 顧 客 が財 又 はサービスの支 配 を獲 得 した時 点 で収 益 認 識 を行 うことにより、財 又 はサービスの移 転 を忠 実 に描 写 することができると考 えられるため、わが国 においても支 配 の移 転 に着 目 して収 益 認 識 を行 うという考 え方 を取 り入 れていくことが適 当 であると考 えられる。 なお、実 態 に応 じた判 断 が行 われるよう、支 配 の考 え方 や指 標 について引 き続 き検 討 を行 う必 要 があると考 えられる。また、一 時 的 な移 転 の場 合 と連 続 的 な移 転 の場 合 の考 え方 や指 標 が区 別 さ れていないため、それぞれの場 合 の考 え方 や指 標 を検 討 することが考 えられる。 2. 論点「②複数要素契約(別個の履行義務の識別)」について a. 提 案 モデルの概 要 <ポイント> 収 益 の認 識 単 位 は、契 約 における履 行 義 務 であり、「財 又 はサービスが区 別 できる場 合 」には別 個 の 履 行 義 務 として会 計 処 理 しなければならない。 収 益 の認 識 単 位 は、契 約 における履 行 義 務 (財 又 はサービスを顧 客 に移 転 するという当 該 顧 客 と の契 約 における強 制 可 能 な約 束 )である。 企 業 が複 数 の財 又 はサービスを移 転 することを約 束 している場 合 は、財 又 はサービスが区 別 でき るときのみ、約 束 した財 又 はサービスのそれぞれを別 個 の履 行 義 務 として会 計 処 理 しなければなら ない。 企 業 が、複 数 の約 束 した財 又 はサービスを同 時 に顧 客 に移 転 する場 合 において、これらの履 行 義 務 を一 緒 に会 計 処 理 しても、収 益 認 識 の金 額 と時 期 がこれらの履 行 義 務 を別 個 に会 計 処 理 した ときと同 じ結 果 になる場 合 は、別 個 の履 行 義 務 として会 計 処 理 する必 要 はない。 【財 又 はサービスが区 別 できる場 合 】 ①企 業 (又 はその他 の企 業 )が、同 一 の、又 は類 似 する財 又 はサービスを別 個 に販 売 している。 ②財 又 はサービスが次 の条 件 の双 方 を満 たしていることにより、企 業 が財 又 はサービスを別 個 に販 売 し得 る。 ・財 又 はサービスに、区 別 できる機 能 があること ・財 又 はサービスに、区 別 できる利 益 マージンがあること

22 b. 提 案 モデルに係 る設 例 c. わが国 の基 準 の今 後 の方 向 性 (ASBJ の見 解 ) わが国 の現 行 実 務 では、ソフトウェア取 引 に関 する特 定 の複 合 取 引 以 外 については、契 約 を収 益 認 識 の単 位 とすることが一 般 的 であるが、提 案 モデルでは、契 約 に含 まれる履 行 義 務 単 位 で収 益 認 識 を行 うこととなる。 わが国 においても、財 又 はサービスが区 別 できる場 合 には、識 別 された別 個 の履 行 義 務 を収 益 認 識 の単 位 として検 討 していくことが適 当 であるが、財 又 はサービスが区 別 できる場 合 のガイダンス は、顧 客 への財 又 はサービスの移 転 を忠 実 に描 写 する方 法 であるとともに実 務 上 可 能 な方 法 で行 われるよう、引 き続 き明 確 化 の検 討 が必 要 である。 3. 論点「⑧回収可能性(信用リスク)の収益への反映」について a. 提 案 モデルの概 要 <ポイント> 履 行 義 務 を充 足 した時 に、企 業 は顧 客 の信 用 リスクを反 映 させ、受 け取 ると見 込 まれる対 価 を確 率 で 加 重 平 均 した金 額 で収 益 を認 識 する。 取 引 価 格 の算 定 に当 たり、企 業 は約 束 した対 価 の金 額 を、顧 客 の信 用 リスクを反映 するように減 額 しなければならない。従 って履 行 義 務 を充 足 した時 に、企 業 は受 け取 ると見 込 まれる対 価 を確 率 で加 重 平 均 した金 額 で、収 益 を認 識 する。企 業 が対 価 に対 する無 条 件 の権 利 (すなわち、受 取

23 債 権 )を取 得 した後 は、当 該 対 価 への権 利 に係 る信 用 リスクの評 価 の変 動 による影 響 は、収 益 以 外 の損 益 として認 識 する。 IASB 及 び FASB の ED では、多 くの契 約 については、顧 客 の信 用 リスクの影 響 に重 要 性 がないの で、企 業 は約 束 した対 価 の全 額 を回 収 すると予 測 することになる(約 束 した対 価 で収 益 認 識 する) としている。 b. 提 案 モデルに係 る設 例 c. わが国 の基 準 の今 後 の方 向 性 (ASBJ の見 解 ) 提案モデルでは信用リスクの影響を取引価格に反映する(収益を減額する)としているが、契 約に重 要 な財 務 要 素 が含 まれる場 合 を除 き、収 益 は約 束 した対 価 で認 識 し(収 益 を減 額 せず)、信 用 リス クの影 響 は収 益 とは別 の損 益 (貸 倒 引 当 金 繰 入 額 )として認 識 することが適 当 であると考 えられる。 現行のわが国の実務では、商品の割賦販売について、原則的な商品などの引渡時に収益認識を 行 う方 法 のほかに、割 賦 金 の回 収 期 限 到 来 時 や入 金 時 に収 益 認 識 を行 う方 法 も認 められている。

24 しかし、現 行 の国 際 的 な会 計 基 準 や提 案 モデルではこのような取 扱 いは認 められていないため、本 論 点 整 理 の認 識 及 び測 定 の原 則 に基 づき収 益 を認 識 する方 向 で検 討 を行 うことが考 えられる。 4. 論点「⑨取引価格の算定に当たっての見積りの使用」について a. 提 案 モデルの概 要 <ポイント> 顧 客 が固 定 額 の対 価 を支 払 うことを約 束 した場 合 、取 引 価 格 は約 束 された固 定 額 となるが、対 価 の金 額 が変 動 する場 合 には、取 引 価 格 は企 業 が顧 客 から受 け取 ると見 込 まれる対 価 を確 率 で加 重 平 均 し た金 額 を反 映 したものとなる。 顧 客 が固 定 額 の対 価 を支 払 うことを約 束 し、その支 払 いが約 束 した財 又 はサービスの移 転 と同 時 又 はほぼ同 時 に発 生 する場 合 、取 引 価 格 は約 束 された固 定 額 となる。 一 方 、割 引 、リベート、返 金 、クレジット、インセンティブ、業 績 ボーナス/ペナルティー、偶 発 事 象 、 値 引 き、顧 客 の信 用 リスク又 はその他 の類 似 の要 因 により、対 価 の金 額 が変 動 する場 合 には、取 引 価 格 は、財 又 はサービスの移 転 と交 換 に、企 業 が顧 客 から受 け取 ると見 込 まれる対 価 を確 率 で 加 重 平 均 した金 額 を反 映 したものとなる。 企 業 は、取 引 価 格 を合 理 的 に見 積 ることができる場 合 にのみ、履 行 義 務 を充 足 した時 に収 益 を認 識 しなければならない。取 引 価 格 を合 理 的 に見 積 ることができない場 合 には、状 況 が変 化 して取 引 価 格 を合 理 的 に見 積 ることができるようになったときに、充 足 済 みの履 行 義 務 について収 益 を認 識 しなければならない。 b. 提 案 モデルに係 る設 例

25 c. わが国 の基 準 の今 後 の方 向 性 (ASBJ の見 解 ) わが国 においても、取 引 価 格 (顧 客 と約 束 した対 価 ではなく、顧 客 から受 け取 ると見 込 まれる対 価 の金 額 )に基 づき収 益 認 識 を行 うという基 本 的 な考 え方 については、国 際 的 な会 計 基 準 とほぼ同 様 であると考 えられる。 対 価 の金 額 が変 動 する場 合 、企 業 は取 引 価 格 を合 理 的 に見 積 れる場 合 にのみ、履 行 義 務 の充 足 から収 益 を認 識 することは適 当 であると考 えられる。

26

しかし、生 じ得 る対 価 の金 額 を確 率 加 重 した見 積 りは、契 約 に従 って生 じ得 る結 果 ではない取 引 価 格 になる場 合 があると考 えられるため、全 ての状 況 において、確 率 加 重 した金 額 で測 定 するか どうかについては、検 討 を行 う必 要 があると考 えられる。