融恐慌・金融制度改革

著者 居城 弘

雑誌名 静岡大学経済研究

巻 7

号 3‑4

ページ 183‑207

発行年 2003‑03‑10

出版者 静岡大学人文学部

URL http://doi.org/10.14945/00005829

ユニバーサルバ ンクと金融改革

論 説

ユニバーサルバ ンクと金融改革

一相対 的安定・金融恐慌・金融制度改革一

居 城

弘

目 次 は じめに

(1)大戦後 の金融構造

戦争、 イ ンフ レの銀行制度 へ の影響 金融市場 の機能低下・ 後退

(劾 ベル リン大銀行の業態 の変化 資本不足 と産業 の資金需要 の激増 ベル リン大銀行の業態の変化

0)金融 システムの再編・ 新展開 外 資流入・ 依存 の拡大 銀行集 中 と競争

И)ライ ヒスバ ンクと金融市場 (ライ ヒスバ ンク政策 の展開―可能性 と制約―)

G)ドイ ツ金融恐慌 と金融制度改革‑1933年『 銀行業調査』 と1934年『 信用制度法』一

はじめに

今 日、主要国の大銀行 をめ ぐって激 しい競争が展開 され、国境を超えた合併や提携が活発化 して いる。投資銀行業務や リテール分野への特化の動 きなども含めて、新たな領域への業務分野の拡大 をはか り、ユニバーサルバ ンク化への動 きを強めているとみることができる。世界的な成長制約要 因が顕在化 し、それが主要国金融 システムを動揺 させ、不安定性を増幅させている。 さらに国際資 本移動の浮動性・ 投機性が各国の金融市場や為替 システムの安定性を脅か しかねない要因 として伏

在 して い る。金融 の規制緩和 や金融 自由化、 さ らにはグローバル化が、金融 システムの不安定性 の 増大 と並行 して進んで きている。 この中にあ って、主要国銀行 の巨大化やユニバ ーサルバ ンク化 は こう した不安定性 の増大 とどのよ うな関連 を持 っているのであろ うか。現代のユニバーサルバ ンク ヘ の動 きを、銀行業のあ り方の視角か らは、 どのよ うに考えた らよいのか、 こうした傾向を促進 さ せて いるものは何か、 またそ こでの問題点 をど う把握すべ きであろ うか。

本稿 は、 このよ うな問題関心 に基づ いて、 ユニバ ーサルバ ンクの母国であ る ドイツの銀行業 のあ り方 を歴史的 に考察 し、銀行 システムと しての特質 やそれが内包す る問題点 を検討 しよ うとい うも のであ る。すで にわれわれは、 ユニバ ーサルバ ンクの古典的段階 に関す る検討作業を行 って きた と ころであ り、 それをふ まえて、第一次大戦以降の時期 につ いて、 ユニバ ーサルバ ンクの展開過程 を 追跡す ることと したい。大戦やその後 の賠償問題、破局的 イ ンフ レー ションな ど、特殊構造的要因 とともに経済・ 金融構造 の変化 によ って、 ユニバ ーサルバ ンクの古典的構造 が いかな る変容 を遂 げ たかが問題 であ る。戦後 の具体的条件 の下での競争関係 の変化 や、銀行 自体 の資本力、資金調達、

さ らに産業 の再編・ 合理化 のための資金需要 に、銀行 と金融市場 が どのよ うに対応 したかが問題 と な る。金融市場 の構造変化 や変容、 その機能 の縮小が、外国資本 に依存せ ざるをえない構造 を作 り 出 した こと、 ユニバ ーサルバ ンクにとっての「 流動性問題」が ここにおいて いかなる姿 で顕在化 し たかが ひ とつの焦点 となる。 さ らに、 ドイ ツ金融恐慌 の原因 にかん し、 と くに銀行・ 金融 システム のあ りかた と危機 の発生 との内的な関連 についての検討を行 う。 その際の手がか りを与え るもの と して、 ドイ ツ金融恐慌 の原因追求 を 目的 と した1933年「 銀行業調 査」 を素材 と し、危機 の原 因が どのよ うに認識・ 把握 されたのかを追求す る。 この「調査」 に基づいて ドイツの金融・ 信用制度の 改革、信用制度 の再組織化 と金融規制 の体系構築が 目指 され、1934年「 信用制度法」 に結実 した。

ここで は危機 の発生原因 と金融 システム改革 の相互 の関連 について検討 し、 ユニバーサルバ ンクシ ステムの金融改革 の基本 内容 と性格 が いかなる ものであ ったかを考察 したい。

(1)大戦後の金融構造

① 戦争 とインフレが ドイツの金融と銀行に及ぼ した影響

第1次世界大戦 とその後の賠償問題、 さらには破局的なイ ンフレーションは、総力戦 としての戦 争の負の遺産であ り、戦後 ドイツの経済再建 に深刻な制約 と困難な課題をもた らしたことについて

はすでに多 くの研究成果が明 らかに している①。

戦争勃発によ り、国際金融市場 との結びつきが破壊・ 切断されただけでな く、国内経済において も戦時経済への転換が強行 された。金融機関 もまた戦時動員体制の下に組み込 まれた。経済力をは るかに超える戦費調達が「銀行法改正」 (1914年 8月 4日)により、 ライ ヒスバ ンクを戦時金融の

一‑184‑―

ユニバーサルバンクと金融改革

中核 として組み込み、大蔵省証券および国庫手形の割引、 さらに戦時国債の発行により、政府短期 証券の償還を行 うとともに、新たに「貸付金庫」を設立 してて国債消化の促進を図 ったが、 これは 中央銀行の「別働隊」 として戦費調達の重要な役割を果たす ものであった。信用銀行は じめ民間銀 行 も戦時金融体制に動員されることとなった。戦後のイ ンフレが、戦費調達の膨張に根源があった ことは周知のところであるが、民間銀行による政府短期証券保有の増大 は、インフレーションとそ の後の金融構造の再建 に深刻な影響・ 作用を及ぼす ことになる。 しか し、インフレ期の膨張は、戦 時経済体制の負の遺産である資本形成の絶対的低下②による深刻な事態をは じめ、構造変化の進行 を隠蔽 し続 けたのであった。 しか しそれは、イ ンフレーションの収東 とマルク安定化後に顕在化す ることとなった。

戦争 とイ ンフレが ドイツの銀行 と金融に与えた③影響の激甚 さは、以下で見 るように、 その資本 的基礎を根本か ら動揺 させ るものであって、大戦前のユニバーサルバ ンクの古典的構造が、 これに よってどのような変容を遂げたかが ここで追求すべき課題である。

戦後経済転換 は銀行経営の態様 にたい して も当然、その変容を余儀な くさせたのであるが、イ ン フレーションの進行 はその問題を隠蔽することとなった。イ ンフレによる銀行制度の全般的な膨張 は、業務の規模や範囲の拡大をはじめ、銀行、専門金融機関、公営銀行などの新増設、銀行店舗の 建設の盛行や、証券発行業務や証券委託業務のバ ブル的膨張をひき起 こしたが、 まもな く、イ ンフ レのヴェールの下で進行 した資本形成の事実上の不足 という客観的現実を露呈することとなった。

インフレーションの収東 と通貨安定 は、インフレの後遺症を伴 って、銀行制度の弱体化 と資本市 場・ 証券市場の異常 な縮小をもた らした。銀行貸借対照表の金転換 (金マルク貸借対照表開始)

において明 らかになったことは、銀行の自己資本の異常な縮小であった。7大ベル リン大銀行の自 己資本 の平均 は、1913年の資本額 のかろ うじて30%の水準 にまで低下0縮小 したのであ った。

1924/5年 は銀行経営 にとっては全般的な崩壊・ 整理 と、 インフレ経済の中で膨張 した金融機構の 縮減が進行することとなった。以下ではその状況を確認することとしよう。

1)銀行資本の縮小

安定化後の銀行の資本的基礎をなす自己資本部分が、インフレーションの影響で著 しい縮小を見 たことについては、多 くの確認がある④。 それ らの推計 によれば、戦前 1913年 にたい して通貨安 定後の 1924年 段階での自己資本の減少の実態 は、 ドイッ銀行連合の推計では、戦前の28%に、 ド イツエコノ ミス ト誌の評価 によれば、戦前比 26.4%と 、実に戦前の 1/4の 水準 にまで自己資本部 分が縮小 した。言 うまで もな くイ ンフレーションによる通貨価値の下落によって、銀行の債権・ 債 務 したが って銀行の資本的基礎を全般的に縮小 させたか らである。銀行の信用供与 に対する保証・

支柱 としての役割を持つ自己資本のかかる縮小 は、当然にも ドイツの金融機構の信用能力を大 きく

自 己 資 本① 他人資本②(債権者勘定)

引 受③ 株式資本 公表積立金 総 額 うち預金

1913生Fフに

(百万マルク)

2,998 1,062 9,642 4,393 1,238

1924生Fラに

(百万 ライ ヒスマルク) 808 4,804 1,591

1924//1913 26.69̀ 52.4% 49.89イ 36。19イ 17.6%

表1 銀行資本の縮小 (信用銀行)

備考:(1)、 (2)ド イツエコノ ミス ト誌の推計

(3)ベ ル リン大銀行

出所 :Untersuchung des Bankwesens,Bankkredit,S.90。

備考:(1)年末値 単位は百万マルク、百万ライヒスマルク

(2)※ 債権者勘定総額からドイツ諸銀行による預金を除いたもの 出所 :Untersuchung des Bankwesens 1933.

損 な うこととな った。戦前段階 にお いて ドイ ツの諸銀行 は、 国際的 に見て も高 い 自己資本比率 を維 持 して きた ことが特徴 であ った。 い うまで もな く ドイ ツ型銀行 が、創業活動 や証券発行業務 によ り、

さ らには銀行信用 を通 じて事実上長期化す る設備信用 を も供給す るとい う業態 を展開 して きた こと と深いかかわ りがある。 したが って、 このような激 しい自己資本の縮小は、当然、戦前 までの兼営 銀行制の業態に大 きな影響を与えるものであった。弱体化 した銀行が、産業の資金需要の急増 に対 していかに対応 しようとしたのであろうか。そこに、兼営銀行制を継承する戦後のユニバーサルバ ンクが直面 した最大の問題があったと見 ることができる⑤。

2)他人資本「債権者勘定」の縮小 と預金の短期化

銀行の資本の縮小 は他人資本部分 について も進行 した。預金・ 債権者勘定 (Kreditoren)の縮 小 とさらに債権者勘定の内容 における、預金の短期化 についてみておこう。信用銀行全体のバ ラン スシー トは、1924年 に他人資金の最低点を示 している。 ベル リン大銀行 に関 しては戦前 にたい し て21.8%へと低下 した (表 5参照)。 とりわけ他人資本を示す債権者勘定のなかで も、最 も安定的

表2 ベル リン大銀行・ 債権者勘定 と預金 (期間構成)

1913生F 1924年 預金の期間別構成

1913生F 1924年 債権者勘定 の総額 4,852 3,193 総 計* 4,373

(100.0)

2,506 (100.0)

a)う ち預金 Depositen 2,254 1,016 〜7日まで 2,486

( 56.8) (1″:)

b)その他債権者勘定 2,120 1,490 7日〜 3ヶ 月 まで

1,304

( 29.8) (1∬3)

c)ドイ ツ諸銀行 の預金 427 481 3ヶ 月以上 583 (13.4)

62 ( 2.5)

‑186‑

ユニバーサルバンクと金融改革

な貯蓄性 の預金 (Depositen)の減少 に、 最 も強 く現 れ ることとな った (戦前比 12.2%)。 ドイ ツ

エ コノ ミス ト誌統計 によると、信用銀行総体 で は19。9%へと減少 した とされ る。 この よ うな他人 資本 [債権者勘定・ 預金等]の減・ 縮小 は信用銀行 だ けでな く、公営銀行、信用協 同組合、貯蓄銀 行 な どの他 の金融 グループにあ って も、 それぞれ異 な る程度 において進行 したのである。 これ らの 事実 は、安定化 の時期 の ドイツにおいて銀行・ 金融制度 の全体構造か らの、流動 的貨幣資本 の大規 模 な喪失 の現実 を物語 って いる。 イ ンフ レー ションの作用・ 影響 にかん して は、金融機関 は もとよ り、一般企業 において も、流動的資本 の欠乏が極 めて深刻 であ った。後述す るよ うに、安定化後 の 金融市場 に決定的な影響 を もた らす こととな った。

また、戦争 とイ ンフ レは、金融機関の他人資本 の総量 の縮小 だ けを もた らしたので はなか った。

預金 (債権者勘定)の期 間別構成 において長期 の貯蓄性預金が減少 し、短期性預金 の比率が増加 し た。 とりわけ 3ヶ 月以上の長期性預金 は戦前 にたい して1/6にまで低下 し、預金の9割までが3

ヶ月以内の満期の部分 によって占め られることとなった (表2参照)。 こうした預金構成の短期化 は銀行の信用業務を著 しく不安定にするものであった。交互計算信用が設備・ 長期貸付を含んでい ることを考慮すればよりいっそ うこの問題の影響の大 きさを理解できよう。

増大 した短期性預金には、後にも見 るようにかなりの外国短期資金 (と くに 7日 か ら3ヶ 月期限 の外国現金信用)の流入が含まれているのである。信用銀行の預金構成における長期・ 貯蓄性預金 の減少 と外国短期信用の増大は、戦前に比 して、他人資金 とそれによる銀行の信用業務を不安定に したのであった。 この傾向は他の金融 グループにおいて も広が ったのであ り、「経営資本の状態の 構造変化」 にほかな らず、「 国民経済の準備資本の広範囲にわたる破壊」 とい う基盤の もとへ、合 理化投資のための著 しい資金需要の増大の波が押 し寄せ ることになるのであった。

また戦前 に比 して増大 した、少額貯蓄預金 は、公営、貯蓄銀行 に流入するようになったが、貯蓄 銀行の業務の変化、一般銀行業務の拡大 と関連 していた。

② 金融市場の機能低下・ 後退

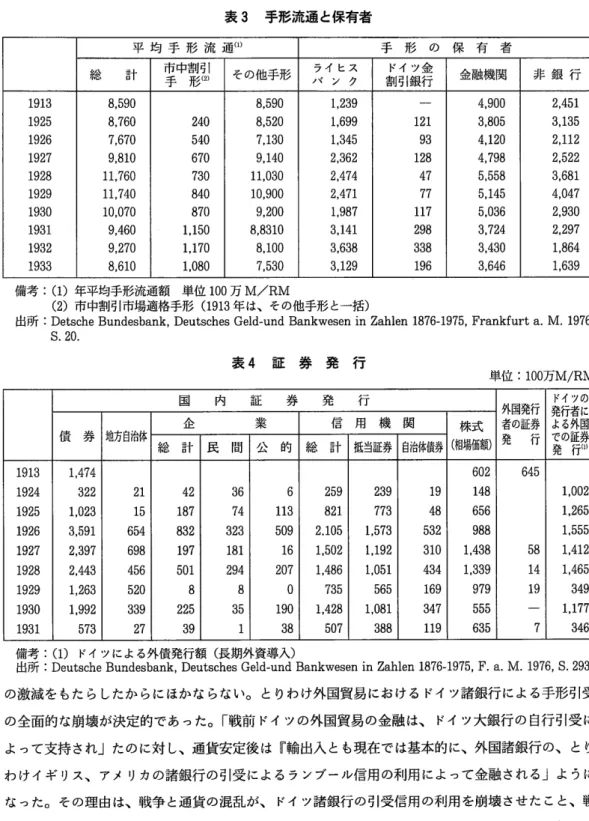

通貨安定後の金融・ 銀行制度の構造にとって、戦争 とイ ンフレの影響 は貨幣市場、証券市場・ 資 本市場の縮小、機能低下 として も表れた⑥。貨幣市場では、市中手形割引市場の機能 と規模の縮小 が顕著な事実 となった。「 ドイッの市 中割引市場 は、戦前有 していた著 しい効率性 と柔軟性を、安 定化後、 ほとんど全面的に失 った」 とされるが、その理由はまず、割引市場 に流入する資金の絶対 的減少が上 げられる。 これは、流動的貨幣資本の絶対量の低下 という先に述べた状況か ら説明され ることである。戦前、その流動的資金の運用の場を割引市場 に求めた保険会社や抵当銀行はじめ広 範な層が、戦後は登場 しな くなった。 さらに手形それ自体の供給の縮小が挙げられる。 ドイツの銀 行による手形引受 けのほぼ全面的な崩壊が、割引市場の取引対象の中心をなす市中割引手形の流通

表3 手形流通 と保有者

備考:(1)年平均手形流通額 単位 100万M/RM

(2)市中割引市場適格手形 (1913年 は、その他手形 と一括)

出再斤:Detsche Bundesbank,Deutsches Geld― und Bankwesen in Zahlen 1876‑1975,Frankfurt a.ゝ 江.1976, S.20.

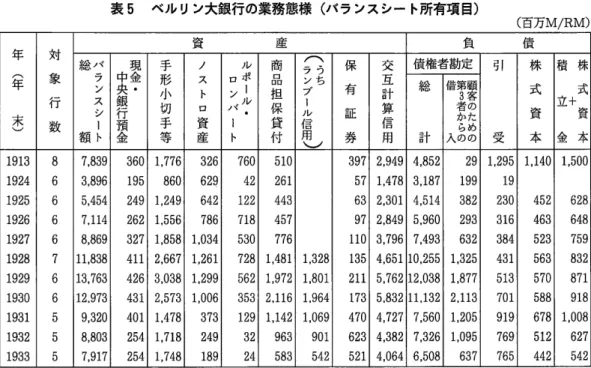

表4証 券 発 行

備考:(1)ドイツによる外債発行額 (長期外資導入)

出所 :Deutsche Bundesbank,Deutsches Geld― und Bankwesen in Zahlen 1876‑1975,F.ao M.1976,S.293.

の激減 を もた らしたか らにほかな らない。 とりわ け外国貿易 における ドイツ諸銀行 による手形 引受 の全面 的な崩壊 が決定 的であ った。「 戦前 ドイ ツの外国貿易 の金融 は、 ドイ ツ大銀行 の 自行 引受 に よ って支持 され」 たのに対 し、通貨安定後 は『 輸 出入 とも現在 で は基本的 に、外国諸銀行 の、 とり わ けイギ リス、 アメ リカの諸銀行 の引受 によるラ ンブール信用 の利用 によ って金融 され る」 よ うに な った。 その理 由は、戦争 と通貨 の混乱 が、 ドイツ諸銀行 の引受信用 の利用 を崩壊 させ た こと、戦 後、割 引市場 の縮小・ 機能低下 と割引台ヒカの低下が進行 した こと、 さ らには『 資本不足』 に起因す

る ドイ ツの高金利 による外国 との利子率格差 の形成である。

平 均 手 形 流 通① 手 形 の 保 有 者

総 計 市中割引

手 形② その他手形 バ ン クライ ヒス 割 引銀行ドイ ツ金 金融機関 非 銀 行 1913

1925 1926 1927 1928 1929 1930 1931 1932 1933

8,590 8,760 7,670 9,810 11,760 11,740 10,070 9,460 9,270 8,610

240 540 670 730 840 870 1,150 1,170 1,080

8,590 8,520 7,130 9,140 11,030 10,900 9,200 8,8310 8,100 7.530

1,239 1,699 1,345 2,362 2,474 2,471 1,987 3,141 3,638 3,129

一 2︲

93 28 47 77

︲7 98 38 96

4,900 3,805 4,120 4,798 5,558 5,145 5,036 3,724 3,430 3,646

2,451 3,135 2,112 2,522 3,681 4,047 2,930 2,297 1,864 1,639

単位 :100万M/RM

国 内 証 券 発 ″何

外国発行 者の証券 発 行

ドイツの 発行者に よる外国 での証券 発 行ω 債 券 地方自治体

企 業 信 用 機 関 株式

(相場価額)

総 計 民 間 公 的 総 計 抵当証券 自治体債券 1913

1924 1925 1926 1927 1928 1929 1930 1931

1,474 322 1,023 3,591 2,397 2,443 1,263 1,992 573

21 15 654 698 456 520 339 27

42 187 832 197 501 8 225 39

36 74 323 181 294 8 35

1 6 113 509 16 207 0 190 38

259 821 2,105 1,502 1,486 735 1,428 507

239 773 1,573 1,192 1,051 565 1,081 388

19 48 532 310 434 169 347 119

602 148 656 988 1,438 1,339 979 555 635

58 14 19

7 1,002 1,265 1,555 1,412 1,465 349 1,177 346

‑188‑

ユニバーサルバ ンクと金融改革

すで に拙著 (『 ドイ ツ金融史研究』2001年 ミネル ヴ ァ書房)で明 らか に したよ うに、大銀行 の引 受手形 は、 ドイ ツにおいて、産業 の安価 な資金調達 の方法 と して も広 く利用 されて いたが、国内取 引 にお いて引受手形 は、1924年以 降、 かつての意義 を再 び獲得 す る ことはで きなか った。戦前 に 引受信用が担 っていた二 つの前提、一つ は豊富 な機能 を持つ市 中割引市場、 さ らに引受信用 を確実 にす る可能性 を持 った、「 貨幣市場 の資本市場 への十分 な結 びつ き」 とい う二 つの前提が失 われた か らであ る。 この ことは、 ユニバ ーサルバ ンクと しての ドイツの諸銀行 に とって、 その流動性 を維 持・ 確保す るための基盤 が縮小 した ことを意味 していた。戦後 の銀行業 の再建 にとって流動性 の確 保 はきわめて深刻 かつ重要 な課題 とな ったのであ る。

さ らに、資本市場・ 証券市場への影響 も甚大 な ものがあ った。割譲 や賠償支払 い、 さ らにイ ンフ レー シ ョンの進行 は ドイ ツ経済全体 の貯蓄形成能力 を低下 させ たか らである。 とりわ け資本形成条 件の変化 は、資本形成・ 供給 の絶対的規模 を縮小 させ、 イ ンフ レによる資産 の喪失 と所得構造 の変 化 によ って、戦前証券市場 の投資階層 を構成 した中産層 の脱落 によ り、取 引所 の機能 の戦前 に比 し ての大幅な低下 を もた らした。 イ ンフ レー ションの影響 に加 えて、戦後 の税制改革 による負担増 の 作用 も指摘 され る。 このため ドイッの証券市場 での証券発行額 の大幅な後退が進行 したが、 この こ とは後 にベル リン大銀行 の業態 の ところで も見 るよ うに、銀行 の証券発行業務 の停滞や、 ロ ンバ ー ド、 ルポール貸付 な どの取 引所金融業務 の大幅 な減 とな って現れた。 このよ うな証券市場 の機能低 下 は、 ユニバ ーサルバ ンクの基本的特徴 である、銀行信用 の証券発行 による流動化 の条件 を大 き く 動揺 させ ることとな った。貨幣市場・ 割 引市場 の機能低下 とあいま って、通貨安定後 の ドイ ツの金 融的再建 を大 き く制約す る要因であ った。 この問題 の克服 は、国内経済 の回復 と再建 の進行 ととも に貨幣資本形成が加速 され、新 たに資金供給の増加 をまつ とい うことに依拠す ることでは困難であ っ た。26、 27年ころよ り証券市場 の回復 と証券発行 の拡大 が見 られたが、 これ は国内的な資金形成 条件 の回復 によるとい うよ りは、 む しろ外国か らの長期・ 短期 の資本流入 に支持 された ものであ っ た。 ユニバ ーサルバ ンクの流動化 の基盤 が外国資金 に依存す る構造が定着 したか らである。

(2)ベル リン大銀行の業務態様の変化⑦

通貨安定後 の ドイ ツ経済 の再建 は、膨大 な資本 を必要 と した。経営 の再開、老朽化 した設備 の更 新、軍需産業 の転換、消費財 にたいす る需要 の充足、在庫 の再形成、 さ らには世界市場への復帰 の ためによ り高 い技術 的基礎 の上 での新投資が求 め られたか らである。

しか し激増 した産業 の資金需要 に対 して、貨幣資本 の形成・ 供給力 は上述 した とお り、戦争 とイ ンフ レの影響 によ って著 しく縮小低下 したため、 ここに深刻 な「 資本不足 Kapitalmangel」 状況 に見舞われ ることとな った。 ドイツ経済が全般的規模で流動 的資本 を縮減・ 喪失 した こと、銀行制

表5 ベル リン大銀行の業務態様 (バランスシー ト所有項 目)

度の資本の大規模な縮小、さらには貨幣・ 資本市場の縮小 と機能低下が生 じたことはすでに述べた が、かかる基盤の もとで、産業資金の需要が激増 したために、「資本不足」状況が、異常な高金利 となって現れたのであった。通貨安定後の経済の回復 とともに、次第に貯蓄活動や資金形成 も再開 しは じめたが、「 資本不足」 は容易には解消 されなか った。資金形成の諸条件 と資金需要 との異常 なギ ャップによる「資本不足」 に、 ドイツの銀行・ 金融 システムはどのように対応 したのであろう か。

ここでは、通貨安定化後の企業金融 と市中の信用構造の新たな展開を、市中の金融市場の中心で あるベル リン大銀行の業務態様の変化 にそ くして見てい くことに しよう。 ドイツ大銀行の産業への 信用供与 とその流動化機構 との有機的結合の姿 は、大銀行 と産業 との結合の根幹をなす ものとして 夙 に強調 されてきた。具体的には銀行の交互計算信用 による設備投資資金の供与が、事後での証券 引受発行業務により流動化 されるという関係を通 じて、大銀行の産業への支配的影響力が形成 され、

したが って、銀行 タイプとしての兼営銀行制を定着 させたのであった。第1次大戦後、兼営銀行制 の変容・ 構造変化がどのように進展 したかが ここでの問題である。その変容 は端的には、表 5に 明 らかなように大銀行による証券市場業務の縮小に見 ることができる。証券発行業務の動向を示す貸 借対照表上の「所有有価証券」、「 シンジケー ト参与」等の項 目の縮減 に現れている。 これは、銀行 による証券発行業務の基盤をなす証券市場の構造が狭除化 し、証券発行 自体が制約 されざるを得な か ったことによるのであるが、そのことは、より根本的には、かの「資本不足」を規定 した諸要因 や、戦前の投資家層をな した中産的所得層のイ ンフレによる地位の急激な低下が もた らした、証券

(百万M/RM)

年

︵年 末

︶ 対 象 行 数

資 産 負 債

バ ラ ン ス ーシ ト 総 額

現 金

・ 中 央 銀 行 預 金

手 形 小 切 手 等

ノ ス ト ロ 資 産

ル ポ ー ル

・ ロ ン バ ー ト

商 品 担 保 貸 付

︵ヵん ーブ 用ル信︶

保 有 証 券

交 互 計 算 信 用

債権者勘定

受 株 式 資 本

積 株 式 立+

資 金 本

総

計 借第顧3客

者 のかた らめ 入のの 1913

1924 1925 1926 1927 1928 1929 1930 1931 1932 1933

7,839 8,896 5,454 7,114 8,869 11,838 13,763 12,973 9,320 8,803 7,917

360 195 249 262 327 411 426 431 401 254 254

1,776 860 1,249 1,556 1,858 2,667 3,038 2,573 1,478 1,718 1,748

642 786 1,034 1,261 1,299 1,006 373 249 189

760 42 122 718 530 728 562 353 129 32 24

510 261 443 457 776 1,481 1,972 2,116 1,142 963 583

1,328 1,801 1,964 1,069 901 542

397 57 63 97 110 135 211 173 470 623 521

2,949 1,478 2,301 2,849 3,796 4,651 5,762 5,832 4,727 4,382 4,064

4,852 3,187 4,514 5,960 7,493 10,255 12,038 11,132

7,560 7,326 6,508

29 199 382 293 632 1,325 1,877 2,113 1,205 1,095 637

1,295 19 230 316 384 431 513 701 919 769 765

1,140

452 463 523 563 570 588 678 512 442

1,500

628 648 759 832 871 918 1,008 627 542

―‑190‑―

ユニバーサルバンクと金融改革

投資構造の変容 に起因するものだ った。

証券発行市場での流動化条件の縮小で、安定化後の企業の資金需要の激増に、銀行 はどのように 対応 したであろうか。 とりわけ能動業務の中心をなす交互計算業務の推移をはじめとする銀行の信 用供与 に着 目して見たい。ベル リン大銀行の資産勘定項 目についてみると、「手形、小切手等」 と、

交互計算信用 による「当座貸越Debitoren」 が圧倒的な比重を占めていること、両者を合わせ ると 6割強に達す る。つまリベル リン大銀行 は、産業企業の資金需要 に対 して主 にこの二つの形態で信 用授与を行 っていたことになる。 しか も両者の資産総額中に占める割合を戦前水準 との対比で見 る と、「手形、小切手等」 はほぼ戦前 と同様の傾向を示 しているのにたい して、「 当座貸越」の場合、

戦前水準をうわまわる増大傾向が確認 される。 ここか ら、安定化後のベル リン大銀行の、産業企業 への資金供給ルー トとしての交互計算信用の意義 はきわめて大 きかったと見 ることができる。

交互計算信用の増大傾向は24025年における産業の資金需要の増大 と対応す るものであ り、 こ の傾向は、通貨安定後 しばらくの間、インフレ期に生 じた「実物価値への逃避」に伴 う運転資金の 欠乏を補い、 さらには「合理化」の進展 による固定資本投資のための需要増大によって もた らされ たものであった。

交互計算信用の増大傾向に示される大銀行の能動・ 授信業務の変化に対応 して、受動・ 受信業務 において もいっそうの変化が進行 した。 この点 についてはすでに述べたことで もあるが、ベル リン 大銀行の負債勘定項 目は、大銀行が安定化後の資金需要の急増 にたい してその資金調達を,主に債 権者勘定での預金の集中・ 吸収によって行 ったことを示 している。運用総資金にたいする預金 (債 権者勘定)総額の割合 は、平均 して戦前段階における60%台の水準を大 きくうわまわ り、 ほぼ80

%を超える高い割合を示 したのであった (同様 に、引受勘定 も縮小)。 しか もここで、大銀行の預 金構成 において注 目すべき変化が進行 した。それは1)預金の満期構成の短期化、2)外国銀行か

ら借入による預金が増加 したこと (外国短資の流入)である。

さらに補足すると、貯蓄資本形成の趨勢 については、29年か ら30年にかけて増加率が低下 して いく傾向を見せていること (外国短資の流入減)のほか、貯蓄形成の停滞理由としては、増大する 賃金 コス ト、社会政策的費用・ 社会的給付、失業対策費の企業負担、税負担の増大 (1922年 相続 税改革、25年所得税改革)や、公共支出負担の増大などによって、社会的な貯蓄形成を阻害 した

ことが強調 される。

しか しここで注 目されなければな らないことは、諸銀行の預金の増加は顧客の『真正な預金』に 基づ くものだけでな く、諸銀行の自立的な信用創造の反映で もある。諸銀行が国内預金形成の不十 分 さを補完す るものとして、銀行信用 (交互計算信用)の拡張を進め、信用創造を拡大 したこと、

それによって後に見 るように、銀行流動性を悪化 させることとなった点に注目することが必要であ る。 これはまた金融恐慌後の金融改革 において大 きな論点 として信用創造の抑制が課題になったの

で ある。

この よ うに、 ベル リン大銀行 の業態変化 に濃厚 に示 され るよ うに,安定化後 の構造変化 の下 で、

激増す る産業 の資金需要 に対応す るための銀行側 の新 たな金融 システムの再編が不可避 とな った。

弱体化 し脆弱化 した銀行 の資金 的基礎 を補完・ 強化 す ること、 それ は外資導入 と国内的 な資金集 中 策 で あ った。

に)金融 システムの再編 0新展 開

① 短期外資流入について

銀行の資金力強化のための外資導入 は、通貨の安定 と経済再建の進展 とともに、年々規模を増大 させていき、大銀行の他人資金構成のきわめて重要部分が、外国短期資金の借入によって しめ られ ることとなった③。 ドイツ大銀行の短期外国債務 は次の二つの形態で形成 された。手形引受信用 と 外国現金信用である。手形引受信用 は、戦前 には ドイツの大銀行 によって与え られた もので、主要 には貿易金融 と、 ドイツ特有の問題 として産業金融の手段 として も機能 した。 しか し、戦後 は市中 割引市場の縮小 と戦後の高金利、 さらにはマルクの不安定化 により、国際支払取引における「 マル

表6 ベル リン大銀行の自行引受信用と外国の引受信用

表7 1924〜28の債務者、債権 国別 の外債

出所 :R.Kuzynsk;Deutsche Auslandsanleihen seit 1924(Schiften des Verein fir Sozialolitik 174 Band.

S。 17)

(単位100万R,M.) 自 行 引 受

顧客のための他 銀行か らの借入

計

1212.3

25。9 1238.2

21.7 139.6 220。3

236.2 382.1 618.3

323.6 292.9 616.5

394.1 631.9 1026.0

403.6 1215.9 1619.5

472.6 1624.9 2097.5

645.0 1868。 1 2513.1

861.6 1045.5 1907.1 資料 :Der Bankkredit,S.90

(百万Ro M)

債 権 国

債 務 者 アメ リカ オ ラ ンダ イ ギ リス ス イ ス ス ェ ー ァ ン そ の 他 合 計

フ イ ヒ

ラントプロビンツ市 1,206

公 益 事 業 会 社 1,006

産 業 (工)企 業 1,567

民 間 商 事 会 社 467

公 的 金 融 機 関 1,142

宗 教 団 体

︿ロ 計 4,360 6,490

―‑192‑―

ユニバーサルバンクと金融改革

ク為替手形の全面的に近い重要性の喪失」が生 じ、それに代わ って外国銀行の引受手形が用いられ るようにな った。「 この引受信用 は ドイツの諸銀行 によって顧客のために媒介 されるのであ り、 ド イツの諸銀行 はこれにたい して債務者 として現れる」 ことになる。 このように、貿易手形の外国銀 行引受を ドイツの銀行が仲介する場合に、外国銀行に対 して生 じる債務が手形引受信用である。 こ の信用は ドイツ諸銀行のバ ランスシー トにおいては「顧客のための第二者か らの借入」なる項 目に 現れ、それに対応す る資産項 目では「荷送 りまたは倉入れされた商品にもとづ く前貸」 に記入 され る。貿易取引に基礎をおき、そこでの担保貸付の一種である手形保証、いわゆるランブール業務 よ り発展 したこの引受信用が、通貨安定後、 ドイツの銀行の媒介 による外銀引受信用なる形態で、短 期外資流入の一形態 となったのである。 ドイツ諸銀行の自行引受信用 と外銀引受信用 は、国内の貨 幣市場が緩慢化 し、主要な国際金融市場 との利子率格差が最 も縮小 した26年を除 き、外銀引受の ほうが ドイツの自行引受を うわまわる増加を しめ したが、 とくに27年以降の増加 は著 しいものが あった。 これは「 ドキュメント・ 船積書類なきランブール・ 貿易手形信用」の増加、つまり、実際 の商取引の裏付 けをともなわない融通手形取引の形で、短期外資が企業の運転資金の融資のために 導入 されるに至 ったことを示 している。 こうして、本来、安定的であるべき貿易手形の引受信用が、

商品取引の実態を欠いたままで、産業の資金調達に利用されるという内実のもとで急増 したのであっ た (外銀 と ドイツの銀行 との間でのクレジット・ ラインの締結にもとづ く)。

他方、外国現金信用による短期外資の流入は、 より投機的・ 浮動的性格をもっていた。外国現金 信用 (外貨貸付)は、外国の金融機関か ら外貨で期限付 きで与え られ、マルクで利払いがなされる ものと、経常的勘定で 日々満期 となるマルク資産 (これはバ ランスシー ト上では「 その他債権者勘 定」に、国内預金 と一緒に して表示 される)からなる。 ドイツ諸銀行にとってとくに大 きな意義を もつ もの と して、外国現金信用の主要構成部分 をなす ものは、「期限付 き貸付Gelder auf feste Termin」 である。 これは、国際間の金利差を求めて ドイッに流入す る短資で、通例1〜3ヶ 月期限 で貸 し付 けられ、国際金融市場の動向に応 じて繰 り延べ 0回 収 されるが、それはしば しば規則的に 延期 され、年間を通 して貸付が継続す る場合が多か ったとされる。 しか し、「外国現金信用は、国 際的な利子差額を利用 して与え られるものであったか ら、純粋 に投機的な性格を持ち、信用解告ま たは繰 り延べ停止の危険が とくに大 きか ったのである。そのため ドイッの銀行 はこの信用の一部を 外国銀行 に預金 して流動性準備 と し、 この部分 は『他銀行 にたいす る債権Nostroguthaben bei Banken und Bankfirmen』 なる項 目に含めて表示 された。」(9)

以上二つのルー トで ドイツ諸銀行を経由 して流入短期外資の総体 は、いかなる規模にまで拡張 し たのであろうか。24〜26年には、外国短期資金 はベル リン大銀行の総預金の20%台の水準であっ たが、27年以降、 その比率 は急上昇をみせ、2809年にはほとん ど40%を超 える部分が流入短資 によって占め られることとなった。大銀行の総預金に占める外国短資の比率の高さは、相対的安定

期の ドイツの金融構造の不安定性を根本 において規定する要因であった。投機的性格の強い短期資 金が、国際的な金利差の変動 により、あるいは政治的・ 経済的不安定のいかんによっては、激変す る可能性を字んだ ものであることか ら、ベル リン大銀行の流動性の基盤 自体が不安定なものとな ら ぎるをえなか った。

② 銀行集中と競争

戦前 らいの ドイツ銀行制度の構成 は、インフレ期 と通貨安定後にかけて、大 きな変化を遂げるこ ととな った。その原因 となった大銀行による集中過程 について考察する。第1次大戦前の ドイツの 銀行集中は、ベル リン大銀行による地方銀行 との利益共同体協定の締結 による連携が主要な形態で あった。産業 との関係強化を目指すベル リン大銀行 により、利益共同体協定締結 という緩やかな集 中形態が選ばれたのは、合併費用の節約の問題のほかに、地方産業 との長年 にわたる取引関係の維 持強化のためには、地方銀行の外的自立性を残す ことが求め られたか らである。 しか し戦中か ら戦 後の銀行集中は、ベル リン大銀行 による地方株式銀行の合併、その支店化 という、支店制大銀行の 形態で進展 したのであった。その背景・ 理由は何か。1)第 1次大戦後の銀行集中の原因を考えて い く場合 に、まず もって想起すべきは、戦後のイ ンフレーションの影響 によって銀行の資本構造が 全般的に弱体化 したことである。それは銀行 自己資本および他人資本の戦前 にたいする著 しい縮小 に端的に示 されたところであった。 したが って銀行 にとっては、資本的基盤を強化することが差 し 迫 った課題 となったことは明白である。安定化後、その規模 と活動能力を低下 させた証券市場の実 態か ら、銀行の増資による自己資本強化の可能性 は著 しく制約 されたことか ら、資本的基礎の強化 を図 る方法 としては他人資本の拡大、預金の吸収・ 拡大がめざされ、地方株式銀行の集中を進める 強い契機 となったことは明 らかである。 しか しこれだけでは地方銀行の合同による支店化、支店制 大銀行の形成を説明することはできない。2)それは戦後、重工業分野をはじめとして産業集中が 大規模な進展を示 したことであった。 インフレ期 に族生 したコンツエル ン群の解体の後、 ライ ンウ エス トファーレンや シュレジエ ンなど主要工業地帯をはじめとし、 とりわけ鉱山業や電機産業など の諸分野での強力な産業拡張の動 きである。 これにたいす る地方銀行の資本力の制約 は、戦前 らい の緩やかな利益共同体による結合形態の限界を露呈 させたか らである。 ここか ら、産業の拡張への 対応 を目指 して、 ベル リン大銀行 との完全合同による地方銀行の支店化が具体化 したのであ った

(その代表例:エ ッセ ン信用銀行の ドイチェバ ンクとの合併、1925年)。 こうして通貨安定後の大 銀行 は、支店網の拡張の形態でその資金的基礎の拡張をめ ぐって、相互 に激 しい競争を展開するこ ととなった。銀行集中の結果、同一 グループに属す る支店の地域的重複や他 グループ店 との競合な ど新たな再編・ 合理化の課題を生み出 したが、経費削減や管理費の圧縮による収益の増大の成否が、

それにかか っていた。信用銀行をめ ぐる銀行間競争 はさらに、戦後新たに一般銀行業務の分野への

一‑194‑―

ユニバーサルバンクと金融改革

参入を進めた公営の貯蓄銀行 グループとの間で も激 しくなった。戦後の国民所得構成の変化によっ て、貯蓄銀行 は預金吸収をめ ぐる競争で信用銀行 グループを凌駕する勢いを示 したのであったが、

貯蓄銀行の棚密な店舗網 と金利面での有利 さ、公共団体 による預金・ 支払保証などは、支店制大銀 行 は じめ信用銀行 グループの預金獲得競争をいっそう厳 しい局面 に立たせることとなった。金融機 関相互の競争の激化 は調達 コス トの増加 と銀行収益の圧迫をもた らしたことか ら、 ライヒスバ ンク による媒介で、各銀行団体の間でいわゆる「競争協定Wettbewerbsabkommen」 が金利水準 をめ ぐって締結 されたが、その範囲 も地域的に限定 され不十分な効果 しか もた らさなか った。預金獲得 をめ ぐる競争激化の圧迫 は、ベル リン大銀行の外国短資導入への傾斜をさらに強めた。国内産業の 資金需要 は、証券市場の停滞が顕著になるとともに、大企業を含めて増加傾向を強めた。それまで の銀行信用の返済や更新が、銀行への追加的資金需要を膨張させたか らである。 このため、29年 には銀行集中の新段階を画するベル リン大銀行相互の巨大合併の動 きが具体化する°の。 コメルッ銀 行による中独信用銀行の合併 と、 ドイチェバ ンクとデイスコン ト・ ゲゼルシャフ トの合同がそれで ある。 とりわけ後者の巨大銀行相互の銀行合同は、大銀行が銀行集中と競争を展開 してなお達成 し えない次の諸課題を目指す ものであった。それは(1)産業の大合併一代表例がIGフ ァルベ ン (1925 年)および合同製鋼 (1926年)に対応す る銀行の信用供与 の強化であ り、 さらに(2)重複店舗 の解 消・ 整理や人件費をはじめとする経費削減 によるいっそうの合理化の推進であった。

)ライ ヒスバ ンクと金融市場 (ライ ヒスバ ンク政策の展開―可能性 と制約一)

戦前の兼営銀行制の もとで ライ ヒスバ ンクは、いわゆる「受動的割引政策」 によって、民間信用 銀行の信用拡張を支えたこと、それは一面では ドイツの工業化を通貨・ 金融面か ら強力に促進する ものであったが、他面 において「通貨制度の構造的危機」を惹起 し、『 バ ンクアンケー ト』の実施 に導いていったことについては、前掲の拙著ですでに詳 しく検討 したgそれに対 して通貨安定後、

金融市場の構造変化、金融機構の新展開 (企業金融、交互計算信用の比重増大)などの新たな諸条 件のもとで、 ライ ヒスバ ンクは金融政策 による信用供給 とコントロールの課題をどこまで追求 しえ たであろうか、その可能性 と限界を検討する°D。

1)新ライ ヒスバ ンクの制度的基盤

インフレーションの収束が レンテ ンマルクの発行を契機にようや く曙光を見せるとともに、マル クの根本的安定 とライヒスバ ンクの改組が課題 となった。インフレーションの再発防止 とともに、

賠償問題 を検討す る「 ドーズ委員会」 も賠償支払 いの確保 には通貨安定が不可避であるとして、

1924年 8月 のロン ドン会議で、「 ドーズプラン」の採用を決定 したが、それに基づいて、一連の法

表8 ライ ヒスバ ンクの銀行券流通 と金外貨準備 平均的銀行券流通

(百万R.M。)

金・ 外 貨1 金 1手形小切手

(総準備 に しめる %)

1924. 10. 15‑1924. 12. 31 1681.1 1925

I

Ⅱ 2101.5

2614.5

I

I 2711.9

8059.7

I

Ⅱ 3344.6

3841.6

55.1 47.9 1928

I

Ⅱ 4081.4

4387.8

48。3 55.2

出典 :Die Reichsbank,S.78

表9 ライ ヒスバ ンクの保有資産 (国内手形・ 小切手・ ロンバ ー ド貸付 と金外貨 の構成)

出典 :Die Reichsbank,S,70

律 の発布 が義務付 け られ、 ライ ヒスバ ンクの改組 は1924年の『 新銀行法』 によ って進 め られた。

安定化後 の ライ ヒスバ ンクに とって も、何 よ りも通貨価値 の維持、為替相場 の安定 が重要課題 で あ った ことは明 白であ る。銀行券 の発券準備・ 兌換準備規定 において、金・ 外貨 による40%準備 が義務付 け られ、銀行券 の兌換性 の保証 は戦前 に比 して よ リー層厳格 な ものであ ることが要求 され た (戦前 は、規定 されなか った振替預金 に対す る準備規定が新 たに導入 された)。 ライ ヒスバ ンク の政策的重心が通貨 の対外・ 対 内兌換 のための準備金 の防衛 におかれた ことを説明す るものである。

さ らに ライ ヒスバ ンクは、「 資本不足」への対処 と して、民間への「 安価 な信用 の供給」 とい う課 題 を負 わ された ことがあげ られ る。 しか し、 ライ ヒスバ ンクの「 信用供与」・ 通貨供給 の伸縮性 も、

あ くまで同行 の「兌換性 の維持」 とい う枠 内 において可能 であ った こと、 それゆえ ライ ヒスバ ンク (百万R.M)

月 国 内小切手

ロ ンバ ー ド (A)

金・ 外貨

(B) A B A B A B

1 2 3 4 5 6 7 8 9 10 11 12

1603 1472 1408 1351 1412 1428 1569 1666 1633 1491 1310 1265

2136 2179 2133 1992 1788 1705 1569 1545 1511 1598 1849 2112

1029 883 775 783 806 887 879 878 918 900 939 1100

2211 2395 2517 2932 2293 2196 2288 2361 2476 2631 2671 2755

1179 1138 1446 1744 2008 2275 2378 2313 2418 2508 2196 2462

2749 2408 2317 2209 2004 1915 1954 2082 2132 2169 2306 2308

2251 2007 2090 2213 2047 1970 2047 1997 1972 1896 1729 1857

2334 2373 2365 2425 2511 2636 2728 2799 2862 3028 3090 3218

―‑196‑―