日機連20海外情報―B

平成20年度

海外機械工業に関する情報収集(BRICs 等)

-ベトナムとシンガポールの機械工業動向-

報告書

平成21年3月

社団法人 日本機械工業連合会 株式会社 日立総合計画研究所

この事業は、競輪の補助金を受けて実施したものです。

序

米国発の金融危機は、実体経済へも波及し、世界同時不況が深刻になりつつあり、先 進国ばかりでなく、中国やインド等の新興諸国の経済も減速傾向を強めています。

我が国機械産業も大きな影響を受けており、自動車の世界的な需要減少や産業機械、

電機等の世界規模での受注低迷は企業の業績を著しく悪化させています。我が国経済を 牽引してきた輸出の大きな減少が影響し、昨年 10-12 月期の国内総生産(GDP)は前期 比 3.3%減、年率 12.7%減(速報値)と 35 年振りの減少率となりました。

我が国の今後の回復について、外需依存を脱却し、内需主導型への転換を求める意見 がありますが、人口の高齢化が進行するなど国内市場は成熟化しており、今後は内需に 従来の高成長を期待することは難しい状況です。一方、海外では米国や中国等で巨額の 財政出動が予定されており、世界景気回復に繋がる可能性も出ております。また、欧州 では環境関連の投資の増加が予想されます。

このような状況の下、我が国機械工業の再浮上の鍵は海外需要の開拓が握っていると 申せましょう。企業が海外事業を拡大するには、その前提として海外現地情報の収集が 不可欠であり、海外情報のニーズが高まっています。当会では自ら現地情報を収集する ことが難しい中小企業などの要望を受け、海外機械工業に関する情報収集、提供事業を 行っています。

本報告書は、(株)日立総合計画研究所に委託し、ベトナムとシンガポールの2カ国 を取り上げ、両国における機械工業の現状をとりまとめました。

各位の事業活動の参考として頂きたく、ご高覧に供する次第です。

平成 21 年 3 月

社団法人 日本機械工業連合会

会 長 金 井 務

はしがき

新興国の代表として BRICs(ブラジル、ロシア、インド、中国)が取り上げられて既に 長い年月が経つつある。昨今のサブプライム問題を発端に、かつての新興国ブームも終 焉の様相を呈しつつある一方で、我が国と文化面・距離的で近いアジアとの関係が、近 年はますます進化している。例えば、ベトナムはチャイナプラス+1として先進国から の直接投資を加速させており、WTO 加盟など貿易障壁の緩和などを通じて改めて注目の声 が高まっている。また、シンガポールもアセアン FTA などを背景に同地域のハブとして 注目が集まっていることに加え、積極的な政府による都市開発など今後の展開に眼が離 せない。

そこで、本調査では今後のアセアンの展開を考察することを目的にベトナムとシンガ ポールに焦点を当て、両国の機械工業を技術力、人材、インフラ設備など多方面から比 較検討し、両国の将来性、さらにはアセアン全体の将来を展望することとした。

本調査は両国の機械工業に関する以下の項目を中心に文献調査を行うことにより実施 した。なお、文献では不明確な点が存在した場合は、弊社の海外ネットワークを活用し、

最新の情報を補完するよう配慮した。

①経済・政治動向調査

官公庁および国際機関および民間機関の各種調査報告書を中心に政治経済動向などマ クロ的側面について情報収集を行った。特にシンガポールとベトナムにおける地政学的 および政治的背景を踏まえた上で、両国機械工業を取り巻く背景を包括的に検証した。

②投資環境調査

官公庁等及び民間機関の調査報告書を中心に両国の投資環境に関する調査を行った。

具体的には、日系および欧米系企業の進出状況と今後の見通し、税制などの投資優遇制 度、インフラ、労務などといったミクロ的側面について現状を考察した。

今後のアセアンにおける機械工業の展望を考察するにあたり、本調査が参考に資する こととなれば誠に幸いである。

平成 21 年 3 月

株式会社 日立総合計画研究所

取締役社長 八丁地 隆

ベトナムの地図

シンガポールの地図

南西地区

北西地区

中央地区

北東地区

北西地区

ジュロン島

セントーサ島

チャンギ空港

シンガポール港 ジョホールバール

シンガポール共和国

マレーシア

目 次

1. ベトナムの政治経済動向... 1

1.1. ベトナムの経済動向 ... 1

1.2. ベトナムの政治動向と発展戦略 ... 3

1.3. ベトナムの製造業および機械工業の現状 ... 6

1.4. ベトナムの貿易動向 ... 8

1.5. ベトナムへの外資進出状況 ...10

2. シンガポールの政治経済動向... 13

2.1. シンガポールの経済動向 ...13

2.2. シンガポールの国家戦略 ...15

2.3. シンガポールの製造業および機械工業の現状 ...18

2.4. シンガポールの貿易動向 ...20

2.5. シンガポールへの外資進出状況 ...22

3. ベトナムの投資環境... 25

3.1. 投資関連法の状況 ...25

3.2. 労働関連状況 ...31

3.3. インフラ状況 ...35

3.4. 物価状況...40

4. シンガポールの投資環境... 43

4.1. 投資関連法の状況 ...43

4.2. 労働関連状況 ...49

4.3. インフラ状況 ...52

4.4. 物価状況...57

5. 結語... 59

6. 参考資料... 60

7. 付属資料... 63

図表番号

図表 1:ベトナムの実質GDP成長率の変遷 ... 1

図表 2:ベトナムの主な経済指標 ... 2

図表 3:ドイモイ政策の主なポイント... 3

図表 4:主要経済指標の実績と目標値... 4

図表 5:ベトナムの製造業と機械工業の割合(2007 年) ... 6

図表 6:ベトナムの産業別生産額の推移(1994 年価格ベース) ... 7

図表 7:ベトナムの輸出額と輸入額の推移 ... 8

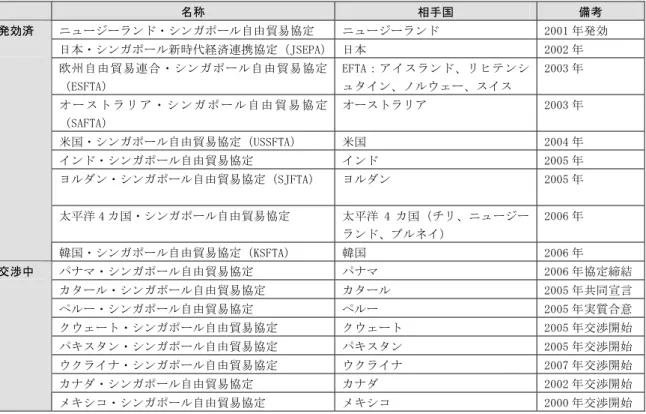

図表 8:ベトナムの通商協定(2008 年現在) ... 9

図表 9:2007 年の国別直接投資額 ...10

図表 10:ベトナムの工業団地の地図 ...12

図表 11:シンガポールの実質GDP成長率の変遷 ...13

図表 12:シンガポールの主な経済指標...14

図表 13:シンガポールの通商協定 ...17

図表 14:シンガポールの製造業と機械工業の割合(2007 年) ...18

図表 15:シンガポールの産業別生産額推移 ...19

図表 16:シンガポールの輸出額と輸入額の推移 ...20

図表 17:シンガポールの輸出額と輸入額の品目別推移 ...21

図表 18:シンガポールの直接投資額国・地域別割合(2007 年:フローベース) ..22

図表 19:シンガポール製造業の直接投資額割合(2007 年:ストックベース)...23

図表 20:最近のシンガポールにおける外国企業の直接投資...23

図表 21:日系企業のシンガポール進出の特徴 ...24

図表 22:ベトナムの有限会社と株式会社の組織体制 ...27

図表 23:ベトナムと日本の人口ピラミッド(2000 年時点) ...31

図表 24:ベトナムの月間最低賃金(2008 年) ...32

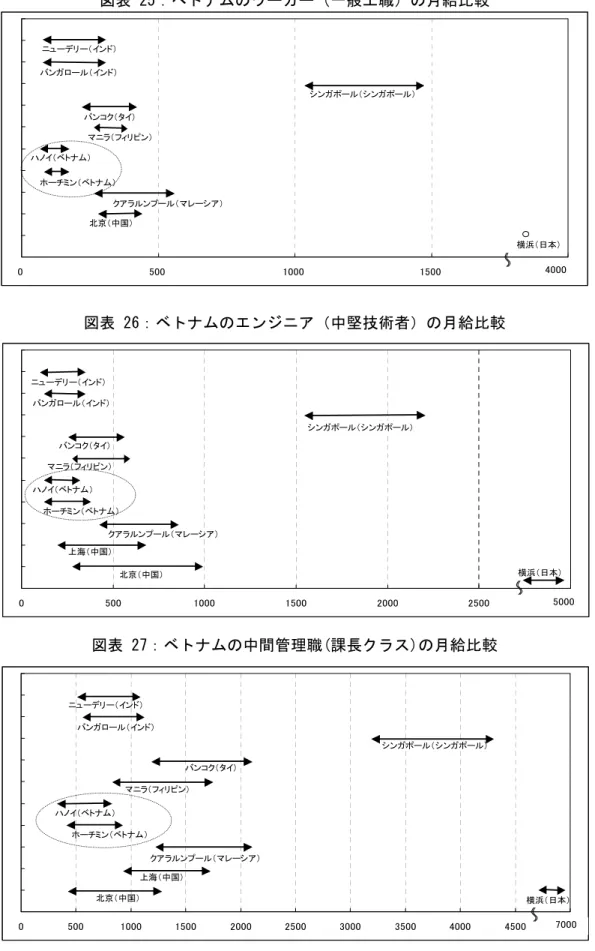

図表 25:ベトナムのワーカー(一般工職)の月給比較 ...33

図表 26:ベトナムのエンジニア(中堅技術者)の月給比較...33

図表 27 :ベトナムの中間管理職 ( 課長クラス ) の月給比較 ...33

図表 28:ベトナムの主な工業団地 ...36

図表 29:ベトナムの主要道路 ...39

図表 30:ベトナムと近隣主要都市の物価状況 ...41

図表 31:シンガポールの主なインセンティブ制度 ...45

図表 32:シンガポールの人口ピラミッド(2000 年時点)...49

図表 33:シンガポールのワーカー(一般工職)の月給比較...51

図表 34:シンガポールのエンジニア(中堅技術者)の月給比較 ...51

図表 35:シンガポールの中間管理職(課長クラス)の月給比較 ...51

図表 36:基礎インフラに関する世界競争力ランキング(2008 年) ...53

図表 37:シンガポールの主な工業団地...54

図表 38:シンガポールの物流関連地図...56

図表 39:シンガポールと先進国都市の物価状況 ...58

図表 40:ベトナムとシンガポールの諸項目比較表 ...67

図表 41:主要国・地域統計比較表 ...77

略語表

ACRA シンガポール会計企業規制庁:

Accounting and Corporate Regulatory Authority AFTA ASEAN 自由貿易地域:ASEAN Free Trade Area

ASEAN 東南アジア諸国連合: Association of South-East Asian Nations BOT 建設運営譲渡契約:Build Operate Transfer

BRICs ブラジル、ロシア、インド、中国:Brazil, Russia, India, China CEPT 共通有効特恵関税:Common Effective Preferential Tariff EDB シンガポール経済開発庁:Economic Development Board EFTA 欧州自由貿易連合:European Free Trade Association EPA 経済連携協定:Economic Partnership Agreement

ERC シンガポール経済再生委員会:Economic Review Committee EU 欧州連合:European Union

FDI 海外直接投資:Foreign Direct Investment FTA 自由貿易協定:Free Trade Agreement GDP 国内総生産:Gross Domestic Product

HDB シンガポール住宅開発局:Housing Development Board

IDA シンガポール情報通信開発庁:Infocomm Development Authority IMF 国際通貨基金:International Monetary Fund

JETRO 日本貿易振興機構:Japan External Trade Oraganization MPI ベトナム計画投資省:Ministry of Planning and Investment ODA 政府開発援助:Official Development Assistance

TEU 20 フィートコンテナ換算個数:Twenty-foot Equivalent Units

WTO 世界貿易機関:World Trade Organization

1. ベトナムの政治経済動向

1.1. ベトナムの経済動向

1984 年に端を発したドイモイ(Doi Moi:刷新)政策を受け、近年のベトナム経済は概ね 堅調に推移している。図表 1 に示すとおり、1990 年以降の実質 GDP 成長率は 1998 年のアジ ア通貨危機の影響がありながらも、概ね前年比 5%から 8%台で安定的に推移し、ドイモイ 以前は一時 200%を越えたインフレも現在は安定している。ベトナムでは 1995 年の ASEAN 加盟を経て外資に対する規制が徐々に緩和され、自由貿易協定(FTA)の加盟や投資協定締 結なども手伝って、直接投資と貿易の両軸で経済が加速している。日本でも 2003 年の日越 投資協定などを追い風にチャイナ・プラスワンの一角としていわゆるベトナムブームが到 来している。

ベトナム政府は 2010 年までの国家計画(2010 年に向けたベトナムの新発展戦略)を策 定し、工業化の推進を通じて経済成長率を年平均 7.5%~8.0%で維持することを計画して いる。また、2007 年の WTO 加盟を通じて国内の産業強化と貿易拡大の両軸で経済拡大を 目指しており、これらの動きも手伝って今後も安定的な経済発展が継続する見通しとなっ ている。

なお、サブプライム問題の影響を受けて、2008 年の実質経済成長率は 6.3%に鈍化する見 通しであることに加え、原油・資源高と消費拡大が物価高を誘発し、同年のインフレ率は 19.9%と高水準に達している。しかし、金融危機の影響で先進国は軒並みマイナス成長へ陥 る状況となっていることを鑑みると、ベトナムは今後も比較的高いレベルでのプラス成長 を継続する可能性が高く、今後も経済は堅調に推移する可能性が高い市場と見られている。

図表 1:ベトナムの実質 GDP 成長率の変遷

0.0 2.0 4.0 6.0 8.0 10.0 12.0

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 92年:越中関係正常化

ドイモイ憲法公布 日本の経済援助再開

95年:ASEAN加盟 越米関係正常化

96年:AFTA加盟 共産党第8回大会

(工業化・近代化 推進)

98年:APEC加盟

03年:日越投資 協定署名

07年:WTO加盟 新会社法施行 米越通商協定調印

アジア 通貨危機

86年:ドイモイ政策開始

08年:サブプライム問題

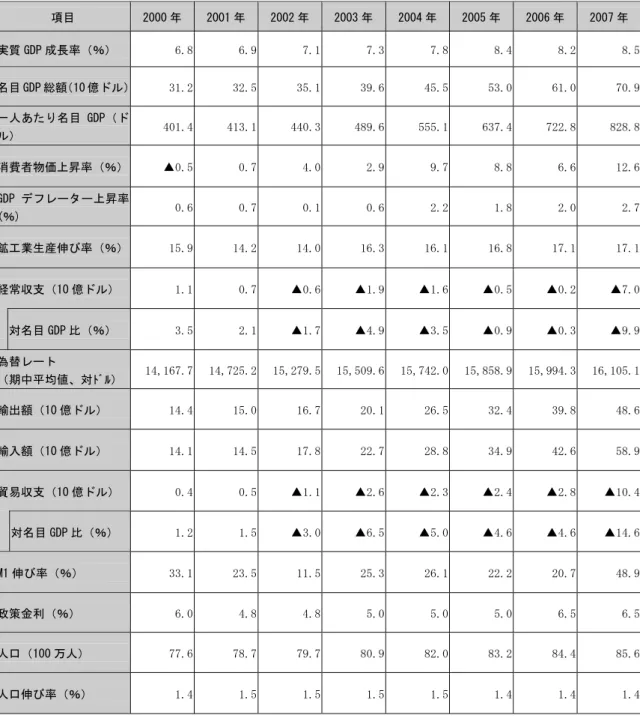

図表 2:ベトナムの主な経済指標

項目 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年

実質 GDP 成長率(%) 6.8 6.9 7.1 7.3 7.8 8.4 8.2 8.5

名目 GDP 総額(10 億ドル) 31.2 32.5 35.1 39.6 45.5 53.0 61.0 70.9 一人あたり名目 GDP(ド

ル) 401.4 413.1 440.3 489.6 555.1 637.4 722.8 828.8 消費者物価上昇率(%) ▲0.5 0.7 4.0 2.9 9.7 8.8 6.6 12.6 GDP デフレーター上昇率

(%) 0.6 0.7 0.1 0.6 2.2 1.8 2.0 2.7

鉱工業生産伸び率(%) 15.9 14.2 14.0 16.3 16.1 16.8 17.1 17.1

経常収支(10 億ドル) 1.1 0.7 ▲0.6 ▲1.9 ▲1.6 ▲0.5 ▲0.2 ▲7.0

対名目 GDP 比(%) 3.5 2.1 ▲1.7 ▲4.9 ▲3.5 ▲0.9 ▲0.3 ▲9.9 為替レート

(期中平均値、対ドル) 14,167.7 14,725.2 15,279.5 15,509.6 15,742.0 15,858.9 15,994.3 16,105.1 輸出額(10 億ドル) 14.4 15.0 16.7 20.1 26.5 32.4 39.8 48.6

輸入額(10 億ドル) 14.1 14.5 17.8 22.7 28.8 34.9 42.6 58.9

貿易収支(10 億ドル) 0.4 0.5 ▲1.1 ▲2.6 ▲2.3 ▲2.4 ▲2.8 ▲10.4

対名目 GDP 比(%) 1.2 1.5 ▲3.0 ▲6.5 ▲5.0 ▲4.6 ▲4.6 ▲14.6

M1 伸び率(%) 33.1 23.5 11.5 25.3 26.1 22.2 20.7 48.9

政策金利(%) 6.0 4.8 4.8 5.0 5.0 5.0 6.5 6.5

人口(100 万人) 77.6 78.7 79.7 80.9 82.0 83.2 84.4 85.6

人口伸び率(%) 1.4 1.5 1.5 1.5 1.5 1.4 1.4 1.4 注:2007年の数値に推計を含む

資料:IMF、ベトナム政府統計局

1.2. ベトナムの政治動向と発展戦略

(1)概要

ベトナム戦争終結後の1976年にベトナム社会主義共和国が成立した。旧ソ連をモデルと した社会主義経済が採用され、計画経済による経済政策が採られた。当時の経済政策は生 産計画をもとに各国営企業が製品を供給し、その製品を「バオカップ制度」と呼ばれる配 給制度を通じて国民に配分するという仕組みであったが、結果的に旧ソ連と同じように慢 性的な物不足と極度のインフレをもたらした。1978年のカンボジア侵攻による国際的孤立 も相まって物資の供給が困難となり、経済は低迷を極めた。

このような状況を受け、様々な議論が繰り替えされた結果、1986年12月の第六回ベトナ ム共産党大会で「ドイモイ政策」が提案され、価格の自由化や国際分業型産業構造の推進、

生産性の向上など、新方向への転換が図られた。「ドイモイ政策」はこれまでの経済制度を 抜本的に変更するものであり、特に「バオカップ制度」の廃止、流通制度の完全自由化、

外貨輸入の制度緩和、貿易の自由化、国営企業に対する優遇政策の廃止、外国為替の変動 相場制度の実現など、それまでの社会主義国の経済イメージを一新していった。また、土 地の自由化を行い、土地の使用権の売買を自由化したことに加え、農業改革では集団農業 と農協制度を開放し、自作農業方式に変更するなど、これまでの経済政策を抜本的に改革 していった。

図表 3:ドイモイ政策の主なポイント

ポイント 内容

社会主義 路線

従来の性急な社会主義路線を否定

・社会主義への転換には長時間を要するとの認識一致 産業政策

の変更

従来の重工業優先政策を見直し

・重工業中心から農業中心に政策変更

・①食料・食品、②消費財、③輸入代行商品を3大増産商品に指定、投資の60%を集中投資 市場経済

の導入

市場経済を導入し、経済改革を推進

・国営・公営以外の資本主義的経営や個人経営の存在を認める

・従来の中央集権的な計画経済を基本的に廃棄する 国際協力

への参画

国際分業・国際協力に参入してゆく

・インドシナ半島の平和のみならず、世界平和構築に汗を流す国となるよう努力する

資料:各種資料から日立総研作成

ドイモイ政策は経済面で特に大きな効果が発生した。対外開放政策の導入と民間部門の 活動承認により、個人の経済活動に対する制約が無くなり、徐々に経済は活気を呈した。

1990年以降の実質 GDP 成長率はアジア通貨危機などの影響はありながらも、5-8%台と概ね

安定的に推移し、ドイモイ以前の慢性的なインフレも徐々に落ち着きを見せている。日本

(2)「2010 年に向けたベトナムの新発展戦略」の概要

ベトナムではドイモイ政策を具体的に実施するため、中国と同様に重要な経済政策を 5 年に一度の共産党大会で決定している。2006 年の第九回共産党大会では 2010 年までの中 期的な展望として経済社会発展戦略を策定し、経済成長と国民生活向上のバランスの取れ た発展をめざすという方向性が決定された。その主な内容は、電力、鉄道、道路、港湾、

裾野産業の育成などハード面でのインフラ整備を行うことに加え、国民生活の向上をめざ して都市部と農村部の所得格差の解消、労働力需給の改善、最低賃金の引き上げ、住環境 の整備などソフト面も含めた整備を行うことが掲げられている。さらには、教育・文化の インフラ整備として高等教育の拡充、教師の待遇改善なども掲げられている。

総括目標

①成長の速度を上げ、途上国の状態から脱却すること。

②2020 年までに工業国入りすることを目指し、工業化・近代化の基礎を作ること。

③アジア南太平洋地域及び国際社会でのベトナムの地位を高めること。

計画の注目点

・2010 年の名目 GDP を 2000 年比 2.1 倍以上の 940~980 億米ドル。フィリピン程度の経 済規模を目指す。

・一人当たり GDP を 1050~1110 米ドルとし、低所得国(2003 年価格で 765 米ドル以下)

から脱する。

・高成長達成には 5 年間の総投資額を GDP の 40%、1400 億ドル(2005 年価格)まで上 げる(うち民間部分は 50%前後)。また、輸出も年平均 16%成長、 5 年間総額で 2587 億 ドルを目標値とする。

図表 4:主要経済指標の実績と目標値

実績 目標

90-2000 2001-2005 2006-2010

GDP 成長率(年平均) 6.9% 7.5% 7.5-8.0%

分野別成長率

農林水産業 4.4% 3.6% 3-3.2%

工業 10.6% 10.2% 9.5-10.2%

サービス 5.7% 7% 7.7-8.2%

分野別生産成長率

農林水産業 6.8% 5.4% 4.5%

工業 13.9% 16% 15.2-15.5%

サービス 6.8% 7.6% -

主要経済指標の実績と目標値(続き)

実績 目標

90-2000 2001-2005 2006-2010 分野別 GDP 構成比率

農林水産業 24.5% 20.9% 15-16%

工業 36.7% 41% 43-44%

サービス 38.8% 38.1% 40-41%

セクター別 GDP 構成比率

国家セクター 39% 38.4% -

非国家セクター 47.7% 45.7% -

外資セクター 13.3% 15.9% -

ODA(約束順) 61 億ドル 150 億ドル 190 億ドル

FDI(登録数) 100 億ドル 200 億ドル 240 億ドル

輸出額(5 年間総額) 516 億ドル 1106 億ドル 2587 億ドル

輸出成長率 0.21% 17.3% 16%

輸入額(5 年間総額) 610 億ドル 1301 億ドル 2865 億ドル

輸入成長率 13.3% 18.7% 14.7%

財政発動(対 GDP 比) 20.7% 23.8% 21-22%

財政赤字(対 GDP 比) 3.9% 4.9% 5%

総資本形成(対 GDP 比) - 37.5% 40%

総資本形成内訳

国家予算より 22.7% 24.5% 22%

国家信用 14.2% 12.6% 9.1%

国有企業より 17.8% 15.0% 13.9%

人民/民間企業より 21.3% 28.6% 34.0%

FDI 24.0% 16.6% 17.1%

投資資金配分

農林水産業 11.4% 13% 13.5%

工業・建設 43.7% 44% 44.5%

運輸・通信 15.7% 12% 11.9%

科学技術、教育、医療 6.7% 9% 9.6%

社会文化

その他 22.5% 14% 16.7%

社会指標

新規雇用 610 万人 750 万人 800 万人

貧困家計比率 10% 7% 10-11%

乳児死亡率 - 1.8% 1.6%

平均寿命 68 歳 71.3 歳 72 歳

人口増加率(年平均) 1.4% 1.3% 1.1%

高等教育学生比率 - - 人口 1 万人当たり 200 人

環境指標

安全な水へのアクセス 農村人口の 40% 農村人口の 62% 農村人口の 75%

1.3. ベトナムの製造業および機械工業の現状

ベトナムの全産業における製造業の割合は比較的小さい。図表 5 の円グラフでは 2007 年 の名目 GDP に占める製造業の比率と製造業の生産額の割合を掲載したが、製造業の全産業 に占める割合は 20.7%であり、これは同年の中国の 34.1%などと比べて低いものの、日本

の 20.4%やインドの 16.1%と比較して高い。ただし、ベトナムは現在工業化が急速に進展

しており、例えば 1990 年の同比率が 12.2%であったことを考えると、製造業は大きく拡大 している。

製造業の内訳を生産額でみると、食品・飲料業(25%)と非鉄金属業(10%)が大きい。

食品飲料業は冷凍エビやビールなどの生産が多く国内流通量も大きいが、一方で非鉄金属 業はセメントなどの建材も多い。機械工業に関しては合計で 11%と比較的少なく、一般機 械(1%)、オフィス機器(2%)、電気機械(4%)、通信機器(2%)、輸送機器(2%)とな っている。代表的な機械工業製品はオートバイや自動車などの輸送機械や造船などが挙げ られるが、この他にも輸出向けの家電製品や加工用機器などの割合が急速に拡大している。

図表 5:ベトナムの製造業と機械工業の割合(2007 年)

卸小売業 17%

その他 17%

建設業 6%

運輸通信業 4%

製造業 21%

農林水産業 21%

鉱業 14%

精密 0%

輸送機器 2%

非鉄金属 10%

金属製品 化学 4%

出版 7%

1%

石油石炭

0% 鉄製品

5%

一般機械 1%

電機

4% 通信機器 2%

修理 家具 5%

リサイクル 5%

0%

プラスチック 5%

オフィス機器 2%

タバコ

2% 食品飲料 25%

繊維 6%

木製品 2%

被服 5%

紙製品 2%

皮革 5%

注:機械工業を点線で表示 資料:ベトナム政府統計局

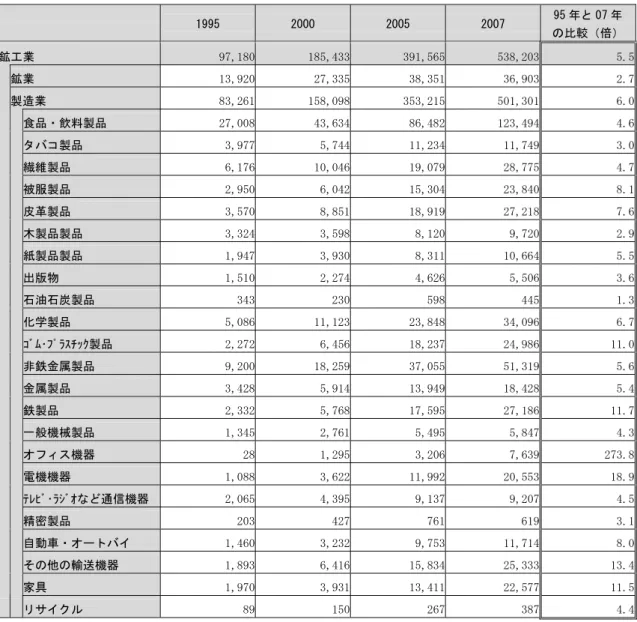

なお、ベトナムの産業の動向をみるため、図表 6 では各産業の生産額の推移を物価変動

を除いた実質ベースで掲載した(1994 年実質価格ベース)。ベトナムの生産額は昨今の経済

発展に応じて著しく拡大しており、鉱工業の生産額は 2007 年で 538 兆ドン(約 340 億米ド

ル)と、過去の統計で入手可能な 1995 年の生産額の 5.5 倍に拡大している。特にオフィス

機器、電気機器、輸送機器などの加工系製品が大きく拡大している一方で、ゴム・プラスチ

ック製品や鉄製品などとのいわゆる素材系製品も拡大しており、現時点では大きなウェイ

トを占めるに至っていないものの、様々な分野での生産が活発化している。

図表 6:ベトナムの産業別生産額の推移(1994 年価格ベース)

1995 2000 2005 2007 95 年と 07 年 の比較(倍)

鉱工業 97,180 185,433 391,565 538,203 5.5

鉱業 13,920 27,335 38,351 36,903 2.7

製造業 83,261 158,098 353,215 501,301 6.0

食品・飲料製品 27,008 43,634 86,482 123,494 4.6

タバコ製品 3,977 5,744 11,234 11,749 3.0

繊維製品 6,176 10,046 19,079 28,775 4.7

被服製品 2,950 6,042 15,304 23,840 8.1

皮革製品 3,570 8,851 18,919 27,218 7.6

木製品製品 3,324 3,598 8,120 9,720 2.9

紙製品製品 1,947 3,930 8,311 10,664 5.5

出版物 1,510 2,274 4,626 5,506 3.6

石油石炭製品 343 230 598 445 1.3

化学製品 5,086 11,123 23,848 34,096 6.7

ゴム・プラスチック製品 2,272 6,456 18,237 24,986 11.0

非鉄金属製品 9,200 18,259 37,055 51,319 5.6

金属製品 3,428 5,914 13,949 18,428 5.4

鉄製品 2,332 5,768 17,595 27,186 11.7

一般機械製品 1,345 2,761 5,495 5,847 4.3

オフィス機器 28 1,295 3,206 7,639 273.8

電機機器 1,088 3,622 11,992 20,553 18.9

テレビ・ラジオなど通信機器 2,065 4,395 9,137 9,207 4.5

精密製品 203 427 761 619 3.1

自動車・オートバイ 1,460 3,232 9,753 11,714 8.0

その他の輸送機器 1,893 6,416 15,834 25,333 13.4

家具 1,970 3,931 13,411 22,577 11.5

リサイクル 89 150 267 387 4.4

注:単位は 10 億ドン 資料:ベトナム政府統計局

1.4. ベトナムの貿易動向

1989 年頃からベトナムは急速に国際協調を推進し、それに呼応して諸外国との貿易も大 幅に拡大している。図表 7 に示したとおり、輸出額は 1995 年の 54.5 億ドルから 2007 年に

は 398.2 億ドルと約 7 倍へ拡大し、特に米国、EU、ASEAN 域内向けが伸びている。ベト

ナムからの主な輸出品は原油、食料品などの一次産品や繊維、被服製品などの加工品であ る。一方、輸入額も中国や ASEAN 域内を中心に 1995 年の 81.5 億ドルから 2007 年は 441 億ドルと約 6 倍へ拡大し、輸出品生産用の一般機械や加工品原料を主に輸入している。

図表 7:ベトナムの輸出額と輸入額の推移

0 50 100 150 200 250 300 350 400 450 500

輸出 輸入 輸出 輸入 輸出 輸入 輸出 輸入

その他 中国 オーストラリア 日本 ASEAN EU

米国 台湾

韓国

(億ドル)

95 00 05 06

資料:ベトナム政府統計局

このように拡大の一途をたどっているベトナムの貿易だが、近年の特徴として次の 3 点 が挙げられる。

① 中国や ASEAN など周辺諸国との貿易拡大

中国や他の ASEAN 周辺諸国との貿易は 95 年時点で全体の 29%を占めるに過ぎなか ったが、その後徐々に拡大し、2006 年には 35%となっている。特に対中貿易は 10 年間 で約 15 倍に拡大しており、歴史的につながりの深い中国との関係回復が反映されている。

② 高付加価値製品の拡大

以前は冷凍エビやアパレル製品など水産品や労働集約的な工業製品が輸出品として多 かったが、現在では高機能化が進み、電子部品や輸送機器などが拡大している。例えば ハノイ郊外にあるキヤノンのプリンター工場は同社製の全世界向けプリンター供給の約

30%を担うに至っており、他にも 2002 年にホンダが廉価オートバイをフィリピンに輸出

するなど、高付加価値製品の周辺諸国への輸出を拡大させている。

③ 貿易赤字幅の拡大

貿易赤字が拡大していることも注目に値する。貿易赤字額は 1995 年の段階では 27 億 ドンであったが、2006 年は 51 億ドンと 2 倍以上に膨れ上がっている。これは輸出品生 産用の工作機械が拡大していることに加え、石油製品の輸入も大きな原因となっている。

ベトナムは産油国ではあるものの、現時点では国内での精製機能が整っていないことか ら原油を輸出し、石油製品をシンガポールなどから輸入している。そのため、国内の景 気拡大によってエネルギー需要が増えると貿易赤字が拡大するという構造が存在する。

ベトナム政府と関連国営企業は石油精製能力を向上すべく、外国企業と提携した精製工 場建設プロジェクトを急ピッチで推し進めている。

なお、前述の通り最近のベトナム政府では諸外国との通商協定を強力に推し進めている。

ASEAN の枠組みを主体にした多国間での協定が多いが、日本や米国とは二国間協定も発効

している。日本とは 2008 年 12 月に日越経済連携協定(JVEPA)が調印され、協定発効後 10 年で往復貿易額の 92%を関税撤廃されることが予定されている。以下にベトナムにおける 多国間及び二国間の通商協定を挙げた。

図表 8:ベトナムの通商協定(2008 年現在)

名称 相手国 備考

ASEAN 自由貿易地域(AFTA)の共通実効特恵関税

(CEPT)制度に関する協定(AFTA)

ブルネイ、マレーシア、フィリピ ン、シンガポール、タイ

1996 年発効

米越通商協定 米国 2001 年発効

日越投資協定 日本 2004 年発効

ASEAN 中国包括的経済協力枠組み協定における商品 貿易協定(ACFTA)

中国 2005 年発効

発効済

ASEAN 韓国包括的経済協力枠組み協定における物品 貿易協定(AKFTA)

韓国 2007 年発効

調印済 日越経済連携協定(JVEPA) 日本 2008 年調印済

資料:JETRO

1.5. ベトナムへの外資進出状況

上記の貿易拡大に加え、海外からの直接投資が近年のベトナム経済の重要なけん引役と なっている。1986 年のドイモイ政策への転換を経て、外国投資法制定(1988 年)、外国人 の国内移動自由化(1993 年)、外資系企業の輸出貢献報奨金制度(2002 年)など、外資規 制が緩和され、外国企業はこぞってベトナムへ参入した。日本でも 2005 年の中国における 反日活動を契機にチャイナリスクの回避先としてベトナムが注目された。

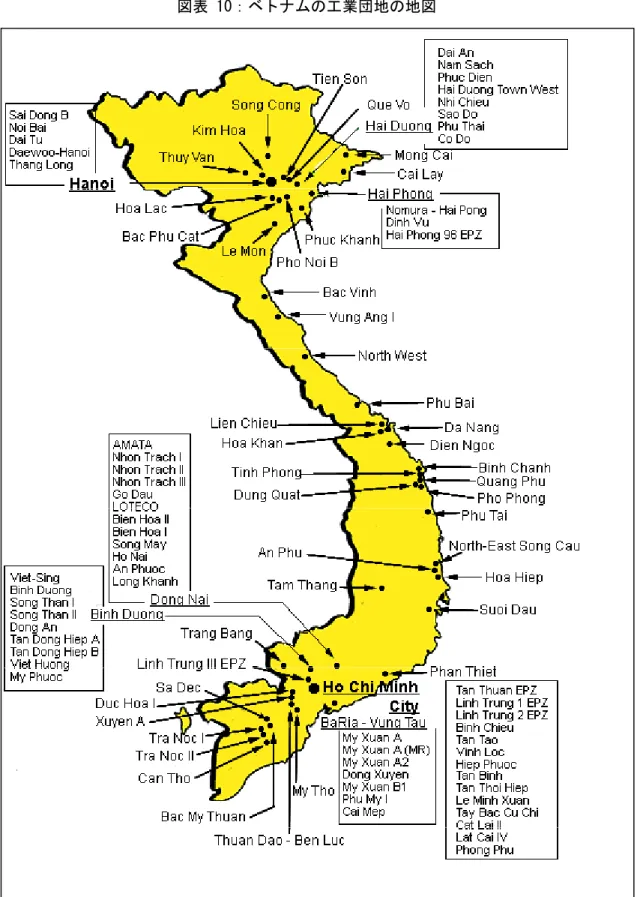

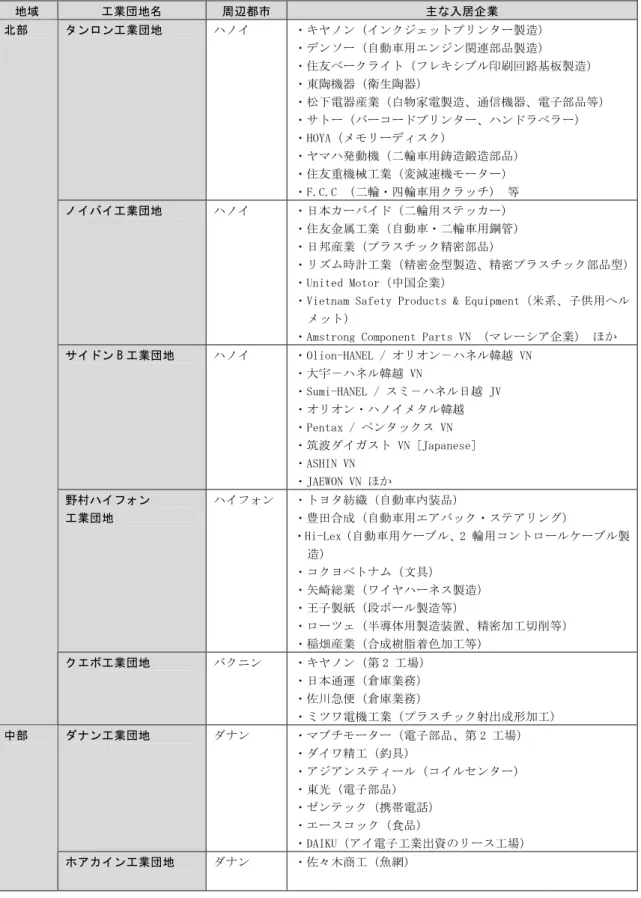

同時にベトナム政府は率先して外資の進出を促進し、工業団地などの生産インフラを 次々に設立した。外国投資法制定をきっかけに 1990 年代前半頃からホーチミン市近郊に工 業団地を設立し、その後、日本、台湾、シンガポールなどの外国資本が投入され、工業団 地が次々と設立された。下地図で示したように、現在は全国で約 150 ヵ所が設立済みであ り、既に満杯であることから、さらなる工業団地の建設が進められている。

国別の直接投資は図表9に示されているように、現在は韓国が多く、IT 関連ではサムソン、

自動車関連ではヒュンダイやダエウーなどのプレゼンスが大きい。特にサムスンは大型の 携帯電話工場の建設を検討しており、世界最大規模での生産を計画している。また、他に もシンガポールや台湾はエレクトロニクスや紡織など幅広い産業で進出している。

図表 9:2007 年の国別直接投資額

資料:ベトナム政府統計局

韓国 35%

台湾 14%

マレーシア 9%

その他 米国 7%

3%

中国 4%

日本 8%

シンガポール 20%

なお、冒頭で記したように最近はサブプライム問題の影響で直接投資件数は鈍化傾向に

ある。事実、2008年後半にはプロジェクトの遅延がベトナム政府の担当窓口である計画投

資省に報告されているとのことである。今後、世界経済が大幅に悪化する場合は最大の投

資国である韓国やシンガポールの進出にも影響を与える可能性が充分考えられるため、今

後の動向には注意が必要である。一方で、長期的な視点で見ればベトナム進出への魅力は

依然として大きい。例として日系企業のベトナム進出理由を以下に挙げた。産業によって

異なるが、大別すると地理的優位さ、安価な人件費、販売先としての可能性を求めた進出

事例が多い。

①中国華南地域との分業を視野に入れた進出(北部)

・電子系企業:中国華南地域は部品集積度が高いため、ベトナムで調達不能な部品を補 い、中国との分業を実施。

・ガラス系:中国一点収集中を回避し、かつ中国の後方支援としてベトナムで生産。

②ASEAN との距離を考慮した進出(南部)

・電気電子系:部品をタイから輸入でき、他の ASEAN 各国へのアクセスも比較的良いこ とから進出。

・自動車系:ASEAN との CEPT(共通効果特恵関税)が利用できるため、ASEAN 域内市場を 意識して進出。

③安価な人件費を求めた進出

・自動車系:他のアセアン諸国と比較しても人件費が割安であったため進出。

・電子系:勤勉なベトナム労働者を評価して進出。

④大手組み立てメーカーの納入を見越した進出

・電気電子系:近接した大手組み立てメーカーの要請により進出。

・自動車系:大手組み立てメーカーの要請により進出。

・バイク系:大手組み立てメーカーが北部に進出しているため近接地へ進出。

⑤ベトナム国内市場を意識した進出

・衣料品系:特に南部は所得水準が高いことから、日本ブランドを意識しての販売を行 うため進出。

・電気電子系:部品をタイから輸入し、8000万人の市場に販売することを目的に進出。

・自動車系:現地日系ユーザーへの供給を意識してベトナムへ進出した。

・その他:ベトナムには販社が設立できないこと、高い輸入関税により国内産業が保護

されていることから生産と販売を目的に進出。

図表 10:ベトナムの工業団地の地図

資料:ベトナム計画投資省

2. シンガポールの政治経済動向

2.1. シンガポールの経済動向

シンガポールは 1965 年のマレーシア連邦からの独立以来、一党独裁体制下での通商都 市国家の道を選択し続けている。経済開発は政府がトップダウン方式で住宅環境と労働環 境などを整備し、アジアで有数の経済発展を成し遂げている(例として、職住近接型のジ ュロン工業団地の整備、住宅公団(HDB)による公営住宅の普及、外資系企業の積極的な 誘致、ハブ空港整備(チャンギ空港)の開発政策など)。2007 年には一人当たり GDP(為 替レートベース) は 3.5 万ドルに達し、日本を追い越すに至っている。

ただし、シンガポールもサブプライム問題の影響により、 2008 年の経済成長率は前年

比 2.5%程度と減速する見通しになっている。 2008 年前半からバイオメディカル分野で生

産が大幅に減少したことに加え、年後半は世界的な需要減少から IT 製品の輸出減速が顕 著になるなど外需が落ち込んだ。現在、シンガポール政府は、中小企業支援策や金融緩和 等の対策を講じているが、 2009 年は、外需の減速とともに、総合リゾート開発の延期に伴 う建設投資の減少やそれに伴う雇用悪化、個人消費の減速による景気の低迷が懸念され、

1%未満の経済成長率になると見込まれる(政府見通し:同▲1.0~2.0%)。

図表 11:シンガポールの実質 GDP 成長率の変遷

▲ 4.0

▲ 2.0 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 90年:

ゴー政権発足

04年:リー シェンロン政権発足

08年:サブ プライム問題 99年:市場

活性化策 00年:情報通信 自由化

IT不況 アジア

通貨危機 02年:

日星EPA調印

資料:シンガポール経済開発局

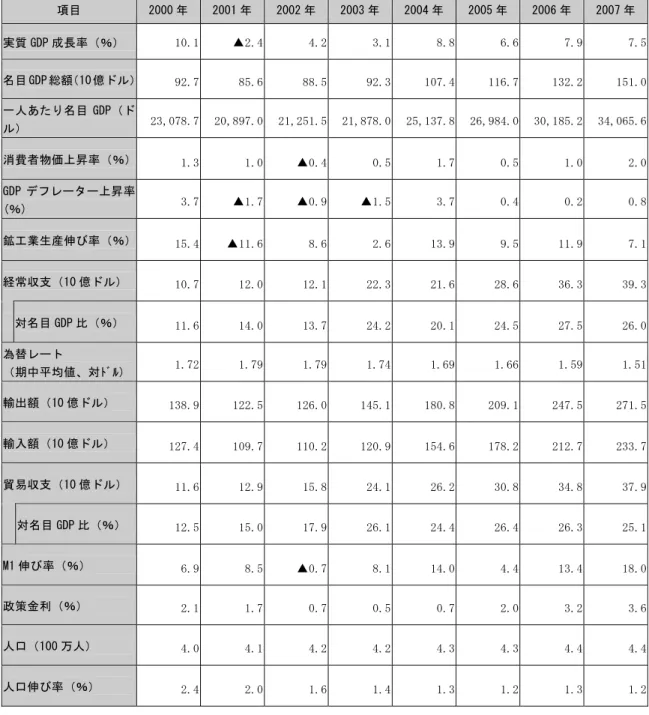

図表 12:シンガポールの主な経済指標

項目 2000 年 2001 年 2002 年 2003 年 2004 年 2005 年 2006 年 2007 年

実質 GDP 成長率(%) 10.1 ▲2.4 4.2 3.1 8.8 6.6 7.9 7.5 名目 GDP 総額(10 億ドル) 92.7 85.6 88.5 92.3 107.4 116.7 132.2 151.0 一人あたり名目 GDP(ド

ル) 23,078.7 20,897.0 21,251.5 21,878.0 25,137.8 26,984.0 30,185.2 34,065.6 消費者物価上昇率(%) 1.3 1.0 ▲0.4 0.5 1.7 0.5 1.0 2.0 GDP デフレーター上昇率

(%) 3.7 ▲1.7 ▲0.9 ▲1.5 3.7 0.4 0.2 0.8

鉱工業生産伸び率(%) 15.4 ▲11.6 8.6 2.6 13.9 9.5 11.9 7.1

経常収支(10 億ドル) 10.7 12.0 12.1 22.3 21.6 28.6 36.3 39.3

対名目 GDP 比(%) 11.6 14.0 13.7 24.2 20.1 24.5 27.5 26.0 為替レート

(期中平均値、対ドル) 1.72 1.79 1.79 1.74 1.69 1.66 1.59 1.51 輸出額(10 億ドル) 138.9 122.5 126.0 145.1 180.8 209.1 247.5 271.5

輸入額(10 億ドル) 127.4 109.7 110.2 120.9 154.6 178.2 212.7 233.7

貿易収支(10 億ドル) 11.6 12.9 15.8 24.1 26.2 30.8 34.8 37.9

対名目 GDP 比(%) 12.5 15.0 17.9 26.1 24.4 26.4 26.3 25.1

M1 伸び率(%) 6.9 8.5 ▲0.7 8.1 14.0 4.4 13.4 18.0

政策金利(%) 2.1 1.7 0.7 0.5 0.7 2.0 3.2 3.6

人口(100 万人) 4.0 4.1 4.2 4.2 4.3 4.3 4.4 4.4

人口伸び率(%) 2.4 2.0 1.6 1.4 1.3 1.2 1.3 1.2 注:2007年の数値に推計を含む

資料:IMF、EDB

2.2. シンガポールの国家戦略

(1)概要

シンガポールは 1965 年のマレーシアからの分離独立以降、一党独裁体制の下で国づく りの方向性をトップダウン方式で決めてきた。まず第一に空港、港湾、電力、工業用地や 通信網といった産業インフラを整備し、外資導入を国策の根幹に据えた上で、他民族国家 を維持し続けることを通じて同国をアジアにおけるハブ都市として位置づけている。初代 首相のリー・クワンユー政権時代から、同国は海外からの投資呼び込みを通じて経済活性 化を推し進め、租税の優遇、工業用地の提供を行なってきた。1961 年には「経済開発庁

(EDB:Economic Development Board)」を設立し、海外からの直接投資の受入れを促 進する組織の権限を強めた。また、第二代首相のゴー・チョクトン政権時代には、今後のシ ンガポールのあるべき姿を示す「ネクスト・ラップ-2000 年のシンガポール-」を発表し、

質の高い住環境の整備や、余暇活動の充実といった生活水準向上の観点からの政策や、産 業用地の確保、交通・通信基盤の整備、発電所など今後 20 年~30 年間にわたるシンガポ ール発展のためのガイドラインを示した。以下にゴー首相時代の主要政策で現在まで残存 するものを挙げる。

①経済再生委員会

経済再生委員会(Economic Review Committee:ERC)はシンガポールの経済構造の 再編と長期的な戦略の策定を目的とし、政府から以下の委任事項が設定されている。

・経済政策の見直し

・起業家精神の奨励

・人的資源の強化

・製造業部門の競争力向上

・サービス産業の振興

・国内企業の生産性の向上

・経済構造の再編に伴う国民への影響評価

各事項は担当委員会で討議が進められ、提言に基づいてシンガポール政府は、政策・制

度の新設・変更を進めている。

② 情報化推進政策

情報・通信分野の開発・促進と監督業務の一元化のため、情報通信開発庁(Infocomm Development Authority of Singapore:IDA)を設立し、行政サービスのオンライン化、

教育カリキュラムにおける IT 導入、電子商取引の導入などを実施している。現在も情報 化による国際競争力の向上を通じて近隣地域や世界における同国の地位を確固たるものと することを目指している。

③ One-North(ワン・ノース)

シンガポールのほぼ中央部にアジアの研究開発・ハイテク産業拠点を作る計画で、シン ガ ポ ー ル が 位 置 す る 北 緯 一 度 を 意 味 し て 名 づ け ら れ た 。 既 存 の サ イ エ ン ス パ ー ク

(Singapore Science Park)やシンガポール国立大学等と接する位置で開発が行われてお り、2001 年から3期 20 年をかけて以下の拠点開発を行う予定である。

・ バイオポリス(Biopolis):生物医学研究機関

・ フュージョンポリス(Fusionpolis):情報通信技術研究機関

・ フェイズ ゼロ(Phase Z.Ro):インキュベーション(起業支援)施設

なお、シンガポールではグローバル・ハブとしての地位向上を積極的に推進すべく、諸 外国との通商協定を強力に推し進めている。特に 1999 年以降は FTA 締結に向けた取り組 みを強化し、既にニュージーランド、日本、欧州自由貿易連合(EFTA)、オーストラリア、

米国、インド、ヨルダン、太平洋 4 カ国(一部の国のみ)、韓国との 2 国間 FTA を発効さ

せている。パナマやカタールとの交渉も合意に至り、クウェートやパキスタンとの交渉も

続けている。シンガポールでの発行済み及び交渉中の二国間協定は図表 13 の通りである。

図表 13:シンガポールの通商協定

名称 相手国 備考

ニュージーランド・シンガポール自由貿易協定 ニュージーランド 2001 年発効

日本・シンガポール新時代経済連携協定(JSEPA) 日本 2002 年

欧州自由貿易連合・シンガポール自由貿易協定

(ESFTA)

EFTA:アイスランド、リヒテンシ ュタイン、ノルウェー、スイス

2003 年 オ ー ス ト ラ リ ア ・ シ ン ガ ポ ー ル 自 由 貿 易 協 定

(SAFTA)

オーストラリア 2003 年

米国・シンガポール自由貿易協定(USSFTA) 米国 2004 年

インド・シンガポール自由貿易協定 インド 2005 年

ヨルダン・シンガポール自由貿易協定(SJFTA) ヨルダン 2005 年 太平洋 4 カ国・シンガポール自由貿易協定 太平洋 4 カ国(チリ、ニュージー

ランド、ブルネイ)

2006 年 発効済

韓国・シンガポール自由貿易協定(KSFTA) 韓国 2006 年

パナマ・シンガポール自由貿易協定 パナマ 2006 年協定締結

カタール・シンガポール自由貿易協定 カタール 2005 年共同宣言

ペルー・シンガポール自由貿易協定 ペルー 2005 年実質合意

クウェート・シンガポール自由貿易協定 クウェート 2005 年交渉開始

パキスタン・シンガポール自由貿易協定 パキスタン 2005 年交渉開始

ウクライナ・シンガポール自由貿易協定 ウクライナ 2007 年交渉開始

カナダ・シンガポール自由貿易協定 カナダ 2002 年交渉開始

交渉中

メキシコ・シンガポール自由貿易協定 メキシコ 2000 年交渉開始

資料:JETRO

(2)最近の動向

2004 年 8 月に第三代首相としてリー・シェンロン氏が就任し、環境・水資源省や社会

開発青年スポーツ省の改編が行われるなど、水資源管理と青少年対策を重要課題とした政 策が実施されている。また、同政権では優先課題として諸外国との連携強化、経済再構築、

高齢者への配慮及び若い世代の政治への参加、教育、少子化対策などを挙げ、カジノやリ ゾート施設の建設など観光立国としての視野も含めた総合的な政策が実行されている。

また、同政権は海外から優秀な人材を呼び寄せ、世界に冠たる人材大国となることを目指

しており、海外の頭脳労働者たちに与えるインセンティブ供与など、今後の国際競争力の

向上につながる産業環境の創出をいかに打ち立てるかが国内外で注目されている。

2.3. シンガポールの製造業および機械工業の現状

都市国家であるシンガポールでは金融・観光などサービス業の割合が高いが、製造業も 2007 年時点で 25%と比較的高い割合を占めている。電子部品は製造業の 28%と高い割合 を占めている。この背景として、シンガポールでは 1980 年代から 1990 年代までエレクト ロニクス産業が経済成長のけん引役となっていることが挙げられ、特に 2000 年は世界的な 情報通信機器の需要によって生産が拡大した。この当時は電子部品が製造業の全生産額の 約 50%を占めるに至っていたが、2001 年に IT 不況の影響を受けて以来、電子部品産業の 割合は現在の水準である 28%まで徐々に下がっている。一方で、シンガポール政府は半導 体産業を中心に電子産業を今後も拡大する計画を打ち出しており、半導体産業は高いプレ ゼンスを維持する可能性が高い。

一方、石油精製産業の割合も比較的高い。シンガポールではジュロン島を中心とする工 業地帯に各主要石油メーカーが工場を稼働しており、石油の精製、石油化学製品を生産し ている。原油からガソリン、灯油、ジェット燃料を精製して国内外に販売する以外にも半 導体や各種材料素材として販売されている。

図表 14:シンガポールの製造業と機械工業の割合(2007 年)

卸小売業 19%

サービス業

(金融等)

36%

建設業 4%

運輸通信業 14%

製造業 25%

農林水産業

0% 電力ガス

水道 2%

化学 14%

その他 15%

石油石炭 20%

医薬品 9%

輸送機器 7%

電子部品 28%

一般機械 7%

注:機械工業を点線で表示 資料:EDB

なお、シンガポールの産業の動向をみるため、図表 15 では各産業の生産額の推移を掲載

した。シンガポールの生産額は緩やかな拡大を継続しており、製造業の生産額は 2007 年で

2378 億シンガポールドル(約 1600 億米ドル)と、1995 年の生産額と比較して 2.1 倍に拡

大している。特に医薬品は 16 倍に拡大しており、バイオポリス計画などの国家計画にけん

引される形でバイオ分野での競争力拡大がみえている。一方で、これまで大きな割合を占 めていた電子デバイスは同じく 1995 年水準と比較で 1.2 倍の規模であり、僅かながら拡大 はしているものの他の産業と比較してその拡大幅は小さい。

図表 15:シンガポールの産業別生産額推移

1995 2000 2005 2007 95 年と 07 年 の比較(倍)

製造業 113,358 158,746 208,652 237,816 2.1

食品・飲料・タバコ 3,608 3,372 4,606 5,320 1.5

繊維製品 194 211 159 135 0.7

被服製品 1,074 1,058 635 438 0.4

皮革製品 117 196 211 242 2.1

木製品製品 290 279 248 234 0.8

紙製品製品 1,057 820 964 1,046 1.0

出版物 2,661 2,982 2,756 2,970 1.1

石油石炭製品 10,654 19,610 40,031 48,134 4.5

化学製品 5,526 11,143 25,777 32,721 5.9

医薬品 1,339 4,801 15,566 21,426 16.0

ゴム・プラスチック製品 2,589 3,318 2,649 2,709 1.0

非鉄金属製品 2,055 1,656 1,241 1,989 1.0

鉄製品 663 489 985 1,172 1.8

金属製品 6,313 7,268 7,216 8,219 1.3

一般機械製品 5,420 7,096 11,349 16,211 3.0

電機機器 3,774 2,917 2,898 3,707 1.0

電子デバイス 57,873 81,803 75,557 69,413 1.2

精密製品 1,473 2,764 3,590 4,740 3.2

輸送機械 5,192 5,793 10,999 15,659 3.0

家具 1,488 1,167 1,217 1,331 0.9

注:単位は 100 万シンガポールドル 資料:EDB

2.4. シンガポールの貿易動向

シンガポールにおける貿易は 2007 年時点で、輸出額が 4,506 億シンガポールドル、輸

入額が 3,959 億シンガポールドルとなっており、1995 年と比較すると輸出輸入ともに 2

倍以上の規模に拡大している。貿易相手国は多岐にわたっているが、輸出輸入の両面にお いて、ASEAN、EU、中国、米国、日本が主要国で、特に ASEAN 域内貿易の割合が最も 大きい(図表 16)。輸出品目は、エレクトロニクス製品を始めとする電子部品が多く、原 油などの鉱物性燃料とプラスチック製品などの化学品の比重も大きい。一方、輸入品目は 加工材料となる電気機器・部品や鉱物性燃料・鉱物油などが多い。

図表 16:シンガポールの輸出額と輸入額の推移

0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000

輸出 輸入 輸出 輸入 輸出 輸入 輸出 輸入

その他 オセアニア

台湾 韓国

日本 米国

中国 EU

ASEAN

(100万SGD)

95 00 05 06

資料:International Entreprise Singapore

図表 17 には 2000 年~2007 年の輸出額と輸入額の推移を品目別で掲載した。大半の製 品において過去 7 年間で 2 倍以上の規模に拡大していることが見て取れる。特に医療品輸 出は 12.8 倍と躍進している。また、周辺新興国での建材需要増に応じて鉄鋼輸出が拡大し たことに加え、半導体製品に用いる有機化学製品の輸出も拡大している。一方、輸入は鉄 鋼や通信機器が比較的拡大したものの、総じて大きな拡大はない。

輸出が拡大した製品は前述の国家戦略により強化が図られている分野であり、今後の輸

出動向もシンガポールで国際競争力強化が図られる分野が拡大すると予想される。

図表 17:シンガポールの輸出額と輸入額の品目別推移

輸出 輸入

2000 2005 2007 00-07 年

比較(倍) 2000 2005 2007 00-07 年 比較(倍)

食品 3,030 3,865 4,387 1.4 5,124 6,680 7,764 1.5 フルーツ・ナッツ・野菜 140 297 316 2.3 456 1,110 1,272 2.8

魚類 337 641 550 1.6 423 1,152 1,197 2.8

スパイス・チョコレート・コーヒー 437 894 1,106 2.5 216 651 994 4.6

肉製品 - - - - 249 748 133 0.5

飲類・タバコ 1,904 1,983 2,725 1.4 1,951 2,131 2,656 1.4

タバコ 559 749 697 1.2 521 611 567 1.1

飲類 319 1,233 2,028 6.3 415 1,520 2,089 5.0

原材料 1,676 2,257 2,888 1.7 1,774 2,191 2,838 1.6

原鉱物・肥料 - - - - 309 432 822 2.7

原ゴム 131 516 514 3.9 128 495 610 4.8

原鋼 202 756 1,381 6.8 116 346 555 4.8

野菜・食品原料 90 230 247 2.8 - - - -

原燃料 23,063 57,415 79,725 3.5 27,987 57,736 83,367 3.0 原油 10,590 48,176 78,884 7.4 13,298 57,724 79,313 6.0

動物油・植物油 377 422 557 1.5 383 479 688 1.8

固形油 98 273 349 3.6 123 277 303 2.5

化学製品 17,858 43,610 55,583 3.1 13,277 20,744 23,885 1.8 有機化学製品 2,582 19,779 24,746 9.6 1,163 6,229 6,869 5.9 プラスティック原料 1,657 8,489 10,282 6.2 1,116 2,664 3,091 2.8

香水・化粧品 - - - - 602 2,233 2,730 4.5

医薬品 739 4,847 9,481 12.8 - - - -

製造品 9,121 17,496 21,892 2.4 16,366 25,040 30,718 1.9 金属製品 782 3,318 4,691 6.0 1,425 4,626 6,365 4.5 鉄鋼 395 2,728 5,233 13.3 1,221 5,907 8,548 7.0 非鉄金属 860 2,925 6,070 7.1 1,298 4,089 7,437 5.7

非金属 385 3,468 1,542 4.0 968 4,911 3,023 3.1

繊維製品 657 1,287 1,462 2.2 920 1,689 1,770 1.9

一般機械および輸送機械 159,081 224,980 247,636 1.6 141,111 185,981 208,279 1.5 電器バルブ 27,978 89,725 105,876 3.8 25,056 69,494 77,938 3.1 オフィス機器部品 9,139 27,591 30,307 3.3 7,913 22,857 20,120 2.5 データ処理機器 15,745 25,767 15,325 1.0 5,268 9,501 8,120 1.5 通信機器 4,645 22,469 24,726 5.3 3,982 18,641 21,716 5.5 電気製品 2,746 7,831 7,855 2.9 2,871 6,928 6,405 2.2 電気回路 2,568 8,076 9,212 3.6 2,761 7,365 7,304 2.6 その他製品 19,384 26,048 29,205 1.5 21,714 26,526 29,386 1.4 データメディア 3,491 11,280 13,876 4.0 2,800 8,200 9,697 3.5 科学装置 1,586 6,483 7,844 4.9 2,105 7,989 8,714 4.1 精密機器 1,613 3,518 3,589 2.2 1,802 4,211 4,625 2.6

2.5. シンガポールへの外資進出状況

シンガポールへの外資進出は 1965 年の建国以来、継続的に実施されている。現在は人 件費水準が高いことから、資本集約型産業、知識集約型産業での投資案件が目立っている。

また、研究開発業務、アジア域内における地域統括・支援サービス業務を行う企業も多い。

シンガポール政府は産業の高度化、知識集約型経済への移行を至上命題としており、 EDB など海外投資振興機関を通じて外国資本の積極的な誘致活動を行っている。また、最近で は専門知識を有する高度人材が国内で不足しているため、特にバイオ・メディカルサイエ ンスの分野を中心に外国人の高度人材活用を国家政策としている。

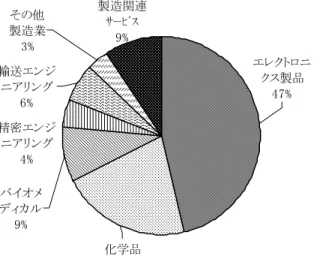

2007 年の外国企業による直接投資動向をみると、フローベースでの直接投資額は合計

4,373 億シンガポールドル(約 3100 億米ドル)で、うち 34%の 1,479 億シンガポールド

ル(約 1100 億米ドル)が EU からである。ストックベースでみると、製造業はエレクト ロニクス製品分野が 47%と大きく、化学品が前年比 207%と大きく拡大している。これは、

エクソンモービル、シェルケミカルズなど大手石油化学分野がジュロン島で大型投資を行 ったことが影響している。ただし、 2008 年以降は世界的景気減速を受け、海外からの直接 投資は大幅に減少することが予想されるため、今後の動向には注意する必要がある。なお、

最近のシンガポールにおける外国企業の直接投資の内容と日系企業の進出概要を以下に挙 げた。

図表 18:シンガポールの直接投資額国・地域別割合(2007 年:フローベース)

EU 34%

日本 10%

ASEAN 4%

米国 インド 11%

3%

韓国 1%

中国 0%

その他 37%

資料:Ministry of Trade and Industry

図表 19:シンガポール製造業の直接投資額割合(2007 年:ストックベース)

エレクトロニ クス製品

47%

バイオメ ディカル

9%

製造関連 サービス

9%

その他 製造業 3%

輸送エンジ ニアリング

6%

化学品 精密エンジ

ニアリング 4%

資料:Ministry of Trade and Industry

図表 20:最近のシンガポールにおける外国企業の直接投資

分野 内容

石油化学 ・エクソンモービル(米)、シェルケミカルズ(蘭)がジュロン島に石油精製関連の大型投 資実施

・三井化学と AStar(シンガポール科学技術庁)が共同で世界初のベンゼンとプロピレング リコールの次世代触媒開発に成功

・トゥアスパワー社(星)が大型熱電設備の建設計画を発表

・ランクセス社(独)が 2011 年の稼働を目指してブチルゴムの新工場を建設 エレクトロニクス ・BASF(独)がナノテクノロジー研究所と有機エレクトロニクス研究所を新設

・デュポン(仏)が高機能ポリイミド(PI)樹脂製品の新工場を完成

・ノルウェーREC 社が太陽電池工場を着工。トゥアス地区に新造成されたトゥアスビュー地 区に太陽電池パネル工場建設

バイオ ・ノバルティス(瑞)、ロンザ(瑞)、ジェネンテック(米)、グラクソ・スミス・クライン

(英)などが相次ぎバイオ医薬品分野へ投資

水処理 ・シーメンスウォーター(独)、GE(米)、ヴェオリア(仏)など欧米大手がシンガポールで 水処理やプラント関連事業を拡大

資料:日本経済新聞

図表 21:日系企業のシンガポール進出の特徴

(1)地域統括本部

東南アジア地域を中心に、地域統括本部として設置する企業が多い

(2)高性能製品の開発及び製造

・エレクトロニクス分野

例:東芝・松下ディスプレーテクノロジー(低温ポリシリコン液晶表示装置[TFT-LCD]の製造)、松下セミコ ンダクター(電荷結合素子[CCD]イメージセンサーの製造、AV 機器用の光学ピックアップ装置[ホログラム装 置]など既存事業の拡張)、パナソニック AVC ネットワークス(DVD レコーダーの製造)、昭和電工(三菱化学か らシンガポールでのハードディスク事業を買収、設備増強)など

・化学・石油化学分野

例:三井化学(フェノール、ビスフェノール A の設備増強、高機能エラストマー[樹脂改質材]の製造)、日 本酸素(ヘリウム製造)、旭化成・三菱ガス化学(変性 PPE 樹脂等の製造)、ステラケミファ(半導体、LCD 等の 製造工程で使用する薬液[高純度フッ酸及びバッファードフッ酸]の製造)、長瀬産業(半導体、LCD 等の製造工 程で使用する薬液[現像液、エッチング液等]の製造)など

・バイオメディカル分野

例:中外製薬・三井物産・実験動物研究所(癌発症に関する遺伝子研究)、藤沢薬品工業(熱帯雨林の天然物 由来の発酵研究)

・サービス分野、その他

例:コーエー(ゲームソフトウエアの開発センター設置計画)、キャノン(地域研修センターの開設)、QB ハウ ス(低価格ヘアカット[QB シェル]を展開)、山九(物流センター設置)など

資料:JETRO

3. ベトナムの投資環境

本章ではベトナムに話を戻し、機械工業に関連する投資環境に焦点をあて、投資関連法、

労働関連状況、インフラ、物価の 4 点を説明する。なお、ベトナムにおける投資促進機関 は計画投資省(MPI:Ministry of Planning and Investment)であり、その他に各省および 市の計画投資局、輸出加工区および工業団地の管理当局、ベトナム商工会議所日本代表事 務所などが存在する。

3.1. 投資関連法の状況

ベトナムに進出する外資系企業にとって最も重要な法律は 2006 年 7 月に施行された「共 通投資法」と「統一企業法」である。同法は旧外国投資法と旧企業法に替わる法律であり、

これまでと比べて外国投資の自由度が高まったと同時に、別々の法律に規定されていた外 資系企業とベトナム内資企業が同じ法律に従うことになった。他に重要な法律としては税 法、輸出入関税法などが存在する。以下に各法に関する概略を進出に関して重要な点を中 心にまとめた。なお、ベトナムでは法律において大まかな枠組みが規定され、その後政令 または省令で施行細則が公布されるという性格があり、その点に注意する必要がある。

(1)共通投資法

本法は WTO 加盟へ向けて、内国・外国投資法制を整備する過程で制定された。これに より外国投資と内国投資法制は共通の法律により規定されることとなった。本法の制定に より、投資形態の多様化、投資許認可制度の簡略化、各種手続きの迅速化、内外資間差別 の撤廃など多くの点で投資の自由化が進んだ。

本法においては章末の奨励投資分野と特別奨励投資分野が定められており、法人税の優 遇など各種措置が適用される。また、同法においては以下の条件付投資分野と投資禁止分 野も挙げられており、今後の政府方針に基づきリストを改正・追加を行う。

条件付投資分野

① 国防、国家安全、治安及び社会安寧に影響を与える分野

② 金融、銀行業務、

③ 国民の健康に影響を与える分野

④ 文化、情報、新聞、出版事業

⑤ 娯楽事業

⑥ 不動産事業

⑦ 天然資源関連事業及び整体環境保護に関わる事業

⑧ 教育訓練事業

投資禁止分野

① ベトナムの国防、国家安全および公益に損害を与える投資事業

② ベトナムの歴史文化遺産及び習慣、伝統を損ねる投資事業

③ 国民の健康、ベトナムの生態環境を損ねる投資事業

④ 有害廃棄物処理に関わる事業などが定められている。

また、外国企業がベトナムで企業を設立する場合は、①3,000 億ドン(約 1700 万米ドル)

未満の資本金規模かつ条件付投資分野に属さない案件については省レベルの投資管理機関 で投資登記手続きを行う(第 46 条)、②3,000 億ドン以上または条件付投資分野に属する 案件については、投資審査手続きが必要と規定されている(第 47 条)。投資登録手続きは 内容審査は行われず、請文章を受領した日から 15 日以内に投資証明書を発行あるいは拒 絶することが規定されている。一方、投資審査手続きに関しても、申請文章を受領した日 から 30 日以内に投資証明書を発行あるいは拒絶することが規定されている。

なお、本法では以下の進出形態が可能とされる。

・100%(外国)独資形態

・外資と内資との合弁形態

・事業協力契約(BCC)

・建設運営譲渡契約(BOT)、建設譲渡運営契約(BTO)、建設譲渡契約(BT)

1・営業開発への投資形態

・投資活動を管理するための株式の購入または出資(株式投資など間接投資)

・企業の合併および買収(M&A)形態

(2)統一企業法

上述の共通投資法と同じく、統一企業法も WTO 加盟へ向けて整備されたものであり、

2006 年 7 月に発効している。本法では以下に挙げた企業形態、決議方法や組織など、企 業の諸条件を規定している。なお、外国企業としては、有限会社あるいは株式会社のいず れかの会社形態を選択することとなる(詳細は図表 22 の通り)。

1 各契約の詳細は以下の通り。

BOT 契約: 権限を有する政府機関と投資家が一定の期間にインフラ・プロジェクトの建設・運営のために締結し合う 契約。期間の満了後、投資家はベトナム国家に当該インフラ施設を無償で移転。

BTO 契約: 権限を有する政府機関と投資家が一定の期間にインフラ・プロジェクトの建設・運営のために締結し合う 契約。建設完了後、投資家はベトナム国家に当該インフラ施設を移転し、一方、投資した資本の回収およ び合理的な利益の獲得が可能となるように、政府からそのインフラ施設を一定期間運営する権利を付与さ れる。

BT 契約: 権限を有する政府機関と投資家が一定の期間にインフラ・プロジェクトの建設・運営のために締結し合う 契約。建設完了後、投資家はベトナム国家に当該インフラ施設を移転し、一方、投資した資本の回収およ び合理的な利益の獲得が可能となるように、政府は投資家がその他のプロジェクトを行えるよう便宜を図