1

CPオール(コード:CPALL)

業績更新版

買い推奨(17 年 目標株価 72.00 バーツ) 2017 年 1 月 6 日終値 64.75 バーツ 商業

収益見通しは予測通り

2017 年 1 月 6 日 出所:Bloomberg 景気回復の恩恵を享受 CP オール社は今年、農業所得の改善及び消費回復の恩恵を受ける 1 社になるだろう。継続的な店舗 拡大と同国の都市化の進行は、引き続き同社成長の長期的牽引力となる。一方で、収益性の改善及び 債務制約の軽減は投資家の信頼を高める中期的な材料になる。コンビニ運営事業における CPALL の圧 倒的な存在力は、予測 PER34 倍(17 年予測に対する標準偏差+0.7)の株価水準でさえ魅力的に見せ る。同社の「買い」推奨を据え置く。 短期的な問題により 16 年第 4 四半期の成長は減速 CPALL の 16 年第 4 四半期の連結純利益は前年同期比 10%増、前四半期比 3%増の 42.5 億バーツ(約 139 億円)と推定している。前年同期比の伸び率は 16 年 1-9 月期の 26%増、当初予測の 15%~20%増 から鈍化する見込みである。これはタイ国王の崩御による服喪期間及び携帯事業者 AIS に対するモバ イル付加サービスの停止による売上減の影響に加え、格安旅行代金をうたいつつ、旅行先で割高な商 品を売りつける、いわゆる中国旅行客のゼロドル観光の取り締まり強化が観光業の減速を招き、さら に景気を悪化させると思われるからである。展開するセブンイレブン(7-Eleven)の既存店売上高の 伸び率は 16 年第 2、第 3 四半期の 4-5%から第 4 四半期は 1-2%に低下する見込みだが、販売商品構成 の改善による売上総利益率の上昇(前年同期比+20~30bps)及び新店舗の開店効果(同+700 店増)によ り成長は持続するだろう。景気回復からの恩恵を享受

2

16 年度 17 年度 コンセンサス EPS (バーツ) 1.850 2.213 KT ZMICO 対コンセンサス 0.0% -4.2% 株式情報 ロイター/ブルームバーグ CPALL.BK/CPALL TB 払込済株式(百万) 8,983.10 額面価格(バーツ) 1.00 時価総額 (10 億バーツ/百万米ドル) 582.00 16,250.00 外国人保有上限/ 保有株式数(%) 49.00 37.32 52 週高値/安値(バーツ) 65.50/39.25 1 日平均出来高(千株) 24,163.00 NVDR(無議決権預託証書) (%) 6.70 浮動株(%) 59.52 ベータ 0.90 ホームページ:www.cpall.co.th コーポレート・ガバナンス格付け 腐敗防止レベル: レベル 2 (申告済み)財務及び評価

12 月末決算 2014 2015 2016E 2017E 2018E

損益引当金調整前の純利益(百万バーツ) 357,766 391,817 438,115 484,653 533,041 純利益(百万バーツ) 10,154 13,682 16,629 19,060 21,569 EPS(バーツ) 1.13 1.52 1.85 2.12 2.40 EPS 伸び率(%) ‐3.63% 34.8% 21.71% 14.59% 13.16% 配当(バーツ) 0.80 0.90 1.10 1.20 1.40 一株当たり純資産(バーツ) 3.43 4.16 5.08 6.10 7.30

12 月末決算 2014 2015 2016E 2017E 2018E

PER(倍) 37.6 25.8 33.4 28.6 25.3 EV/EBITDA(倍) 20.1 16.0 19.1 17.2 15.6 企業価値/EBITDA(倍) 10.9 8.5 12.0 10.0 8.3 配当利回り(%) 1.88% 2.29% 1.81% 1.98% 2.30% ROE(%) 29.86% 35.66% 35.64% 34.78% 33.19% 純負債比率(%) 469.36% 401.58% 314.91% 241.19% 181.38% 卸売りスーパーのマクロ(MAKRO)の 16 年第 4 四半期の純利益は前年同期比 10%増、前期比 11%増の 15.6 億バーツ(約 50.2 億円)が見込ま れる。農産物の価格上昇及び同社価格戦略から 売上高の回復傾向が顕著になると見ている。既 存店売上高は前年同期比 3-4%(16 年第 2 四半 期-第 3 四半期の伸び率 6.0%を下回る)を見込 んでいる。MAKRO の売上総利益率の縮小及び 一般管理費の増加により、連結 EBITDA マージ ンは前年同期比 29bps 低下したと推定する。16 年通期の純利益は 166.3 億バーツ(約 535.2 億 円)、前年比 22%増加を見込む。 17 年中に利益の伸びは回復する見通し 今年、CPALL の利益の伸びを回復させる積極的な材 料は、①農産物収入の増加、特にゴム価格の回復によ り地方消費を引き上げる見込み、②プミポン前国王 の崩御による消費自粛ムードの収束、政府の景気刺 激策及び 17 年下半期の選挙により消費者心理が改 善したこと、③16 年上半期比で MAKRO の業績が改 善したことが挙げられる。さらに、最近の CPALL の 展開様式としては、大型店舗がメインとなっているよ うであり、店舗改装は引き続き客足の増加を促すだろ う。当社は、7-Eleven の食品以外の製品からの利益 率の改善傾向は続くと考えており、17-18 年も引き続 き当社の利益見通しを維持する。 巧みな負債構成により、金利上昇の影響は限定的 金利の上昇傾向は 17-18 年に急激に加速する可能性が低いため、CPALL への影響は限定的だと考えて いる。今後 8-9 年間、毎年 100-200 億バーツの債券の更改を行うこと、また 16 年第 4 四半期に 100 億 バーツの永久債を発行したことを含めて、しっかり構築された同社の負債構成により、自己資本に対す る負債の比率(負債レバレッジ)が高いことに対する投資家の懸念が幾分かは払拭されるはずである。

3

図表 1:四半期別業績レビュー 損益計算書 (百万バーツ) 12 月末決算 15 年 第 4 四半 期 16 年 第 1 四半 期 16 年 第 2 四半 期 16 年 第 3 四半 期 16 年第 4 四半期 (予測) 前年 同期比 (%) 前期比 (%) 2015 年 2016 年 増減率(%) 売上高 102,608 104,969 109,998 108,642 114,507 11.6 5.4 391,817 438,115 11.8 売上総利益 22,417 22,716 23,962 24,042 24,714 10.2 2.8 85,299 95,434 11.9 その他収入 3,792 3,758 4,623 4,357 4,360 15.0 0.1 14,076 17,099 21.5 EBITDA 8,567 8,876 8,977 9,075 9,224 7.7 1.6 32,163 36,152 12.4 支払利息 (2,082) (2,054) (2,097) (2,160) (2,117) 1.7 (2.0) (8,586) (8,428) (1.8) 法人税 (790) (960) (817) (832) (799) 1.2 (3.9) (3,066) (3,408) 11.2 為替(損)益 26 59 8 28 15 n.m. n.m. (4) 109 n.m. その他特別損益 0 0 0 0 0 0.0 0.0 0 0 0.0 関連会社損益 0 0 0 0 0 0.0 0.0 0 0 0.0 純利益(損失) 3,877 4,065 4,196 4,115 4,253 9.7 3.4 13,682 16,629 21.5 標 準 化 利 益 ( 損 失) 3,851 4,006 4,188 4,087 4,238 10.1 3.7 13,687 16,520 20.7 公表済 EPS (バーツ) 0.43 0.45 0.47 0.46 0.47 9.7 3.4 1.52 1.85 21.5 売 上 総 利 益 率 (%) 21.8 21.6 21.8 22.1 21.6 21.8 21.8 EBITDA 率 (%) 8.1 8.2 7.8 8.0 7.8 7.9 7.9 純利益率 (%) 3.6 3.7 3.7 3.6 3.6 3.5 3.8 流動比率 (倍) 0.6 0.5 0.5 0.6 0.6 0.6 0.6 インタレスト・カバレッジ・ レシオ (倍) 4.1 4.3 4.3 4.2 4.4 3.7 4.3 負債比率 (倍) 7.7 6.9 7.7 7.2 7.7 9.2 7.2 一株純資産 (バーツ) 4.6 4.6 4.1 4.6 4.2 3.4 4.6 ROE (%) 40.2 39.1 40.1 40.3 42.4 38.0 40.3 出所:CPALL、KT Zmico リサーチ4

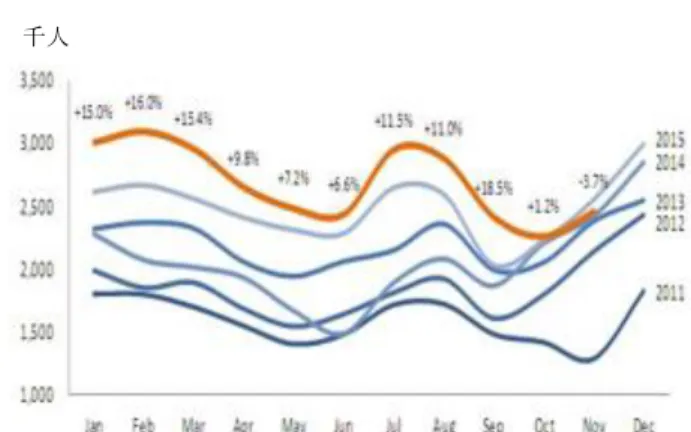

図表 2:既存店売上高の伸びと売上高の伸び (前年同期比) 図表 3:タイへの外国人訪問者推移

図表 4:対売上高その他収益比率 図表 5:負債コベナンツに対する純負債比率 (倍)

*Other income to sales = 対売上高その他収益 *avg. before acquire MAKRO = 4.4%

(exc. flood period)

マクロ社買収前の平均値(洪水期間を除く)

千人

出所:CPALL、KT Zmico リサーチ 出所:タイ国政府観光庁(TAT)

出所:CPALL、KT Zmico リサーチ

*Bridging loan = つなぎ融資 *Net D/E = 純負債比率