ワールド・コール・レポート

Vol.4

平成 24 年 3 月 31 日

財団法人石炭エネルギーセンター

技術・情報委員会メンバー

主査 藤井 敏道 三菱マテリアル株式会社

主査代行 大内 辰夫 三菱マテリアル株式会社

副主査 藤原 伸公 出光興産株式会社

副主査 四方 哲夫 バブコック日立株式会社

委員 渡辺 修三 株式会社 IHI

委員 長野 研一 新日本製鐵株式会社

委員 岩崎 豪徳 電源開発株式会社(J-POWER)

委員 橋本 貴雄 三菱重工業株式会社

委員 尾崎 和弘 電気事業連合会

委員 杉山 好隆 双日株式会社

委員 児玉 秀夫 鉱山エンジニアリング株式会社

委員 橋本 修一 株式会社自己啓発協会

事務局

松田 俊郎

原田 道昭

桐部 仁志

村上 一幸

冨田 新二

牧野 啓二

岡本 法子

岡部 修平

掲載記事は編集者がまとめたものであり、記事内容の利用から生じた如何なる損害につ いても責任を負いません。あくまで自己責任において判断をお願いいたします。ワールド・コール・レポート Vol.4 目次

特集 東日本大震災による石炭分野への影響・・・・・・・・・・・・・・・・・・・・1 第 1 章 石炭の需給・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4 1.1 石炭資源と政策・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4 1.1.1 石炭資源・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・4 1.1.2 エネルギー・石炭資源政策・・・・・・・・・・・・・・・・・・・・・・・・5 (1)豪州・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・5 (2)中国・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・6 (3)インド・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・7 (4)インドネシア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・8 (5)ベトナム・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・9 (6)米国・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・9 1 . 1 . 3 主 要石 炭 サ プ ライ ヤ ー ・ ・・ ・ ・ ・ ・・ ・ ・ ・ ・・ ・ ・ ・ ・・ ・ ・ ・ ・1 0 1.1.4 日本のエネルギー基本計画の動向・・・・・・・・・・・・・・・・・・11 1.2 石炭需給と石炭価格・・・・・・・・・・・・・・・・・・・・・・・・・・・・・14 1.2.1 生産・消費・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・14 1.2.2 石炭需給見通し・・・・・・・・・・・・・・・・・・・・・・・・・・・・15 1.2.3 石炭事情・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・19 (1)豪州・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・19 (2)中国・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・24 (3)インド・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・27 (4)インドネシア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・30 (5)ベトナム・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・31 (6)米国・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・33 (7)カナダ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・35 (8)モンゴル・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・37 (9)ロシア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・38 (10)ポーランド・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・40 (11)EU・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・42 (12)モザンビーク・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・45 (13)南アフリカ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・46 (14)コロンビア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・48 1.2.4 石炭貿易・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・50 1.2.5 石炭価格・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・52 1.3 石炭輸送インフラ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・531.3.1 豪州・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・53 1.3.2 中国・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・56 1.3.3 インド・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・57 1.3.4 インドネシア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・57 1.3.5 北米・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・58 1.3.6 モンゴル・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・58 1.3.7 ロシア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・59 1.3.8 南アフリカ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・59 1.4 一般炭・原料炭資源・・・・・・・・・・・・・・・・・・・・・・・・・・・・・60 1.4.1 一般炭・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・60 1.4.2 原料炭・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・61 1.5 中国、インドネシア及びベトナムにおける炭鉱災害状況・・・・・・・・・・・63 1.5.1 中国・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・63 1.5.2 インドネシア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・64 1.5.3 ベトナム・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・64 第 2 章 石炭利用の最新動向と地球環境問題・・・・・・・・・・・・・・・・・・・66 2.1石炭火力の最新動向・・・・・・・・・・・・・・・・・・・・・・・・・・・66 2.1.1 世界の高効率石炭火力発電の実績と計画・・・・・・・・・・・・・・・・・66 2.1.2 日本企業の海外石炭火力ビジネスの最新動向・・・・・・・・・・・・・・・81 2.2 地球環境問題への取り組み・・・・・・・・・・・・・・・・・・・・・・・・・・85 2.2.1 地球温暖化問題をめぐる政治的な状況・・・・・・・・・・・・・・・・・・・85 2.2.2 各国の温室効果ガス削減目標ならびに温暖化対策に関連する主な税制・・・・88 2.3 二酸化炭素回収・貯留(CCS)に関する動向・・・・・・・・・・・・・・・・91 2.3.1 CCS についての IEA の見解・・・・・・・・・・・・・・・・・・・・・・・・91 2.3.2 世界の CCS プロジェクト・・・・・・・・・・・・・・・・・・・・・・・・・93 2.3.3 各国の CCS に関する技術開発動向・・・・・・・・・・・・・・・・・・・97 2.3.4 2010 Global CCS Institute 動向・・・・・・・・・・・・・・・・・・・・109 2.4 最新の国際会議の報告・・・・・・・・・・・・・・・・・・・・・・・・・・・111 2.4.1 IEA GHC 酸素燃焼国際会議報告・・・・・・・・・・・・・・・・・・・・・・111 2.4.2 ケミカルルーピング国際会議報告・・・・・・・・・・・・・・・・・・・・114 第 3 章 石炭利用プロジェクト動向・・・・・・・・・・・・・・・・・・・・・・・118 3.1 低品位炭利用プロジェクト・・・・・・・・・・・・・・・・・・・・・・118 3.1.1 二塔式ガス化炉プロジェクト・・・・・・・・・・・・・・・・・・・・・118 3.1.2 褐炭熱水処理技術・・・・・・・・・・・・・・・・・・・・・・・・・・・・119

3.1.3 褐炭コークス化・・・・・・・・・・・・・・・・・・・・・・・・・・・・・120 3.1.4 IGCC 輸出インフラ・・・・・・・・・・・・・・・・・・・・・・・・・・・120 3.1.5 ECOPRO・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・121 3.1.6 褐炭乾燥システム研究開発・・・・・・・・・・・・・・・・・・・・・・・123 3.1.7 褐炭熱分解利用・・・・・・・・・・・・・・・・・・・・・・・・・・・・・123 3.1.8 褐炭ガス化水素製造・・・・・・・・・・・・・・・・・・・・・・・・・・124 3.2 リノベーション事業(インド、インドネシア)・・・・・・・・・・・・・・125 3.3 エコ・コール・タウン事業・・・・・・・・・・・・・・・・・・・・・128 3.4 石炭転換技術(石炭ガス化・液化技術動向)・・・・・・・・・・・・・・・131 第4章 石炭分野における国際協力・・・・・・・・・・・・・・・・・・・・・・136 4.1 多国間協力・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・136 4.2 二国間協力・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・138 4.2.1 豪州・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・138 4.2.2 中国・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・140 4.2.3 インド・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・142 4.2.4 インドネシア・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・142 4.2.5 ベトナム・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・145 4.2.6 カナダ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・146 4.2.7 モンゴル・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・147 4.2.8 ポーランド・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・148 4.2.9 モザンビーク・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・149 4.3 主要企業の国際展開・・・・・・・・・・・・・・・・・・・・・・・・・・・・・150

特集 東日本大震災による石炭火力発電所・受入港の被災状況 平成 23 年 3 月 11 日、宮城県牡鹿半島沖を震源として発生した東日本大震災は、東北地 方から関東地方にかけて沿岸部を中心に壊滅的な被害をもたらした。原子力発電所の問題 が大きく取り上げられているが、石炭に関連するものについても、石炭火力発電所や港を はじめとして多くの施設が影響を受けた。ここでは震災による被害と現時点での状況につ いてとりまとめる。 図 1 に茨城県から東北地方にかけて稼働している主な石炭火力発電所(小規模のものは 除く)と石炭受入港を示す。今回の震災は地震よりも津波による被害が深刻であるが、発 電所は沿岸部に位置しており、津波による影響を大きく受けることとなった。 図 1 に示す発電所の中で、日本海側に位置する東北電力能代火力と酒田共同火力の被害 は軽微であり、早期に通常運転に復帰している。太平洋側に位置する発電所では、住友金 属鹿島火力発電所が 3 月 26 日に運転を再開したものの、その他の各発電所はいずれも設備 の損壊に加え土砂や瓦礫の堆積、冠水などにより甚大な被害を受けた。しかしながら、各 発電所の懸命な努力により、現在ほとんどの発電所が運転を再開している。 図 1 北関東~東北地方の主な石炭火力発電所と石炭受入港 東京電力常陸那珂火力 1 号機は、揚炭設備等が被害を受けたものの発電設備には大きな 問題がなく、5 月 15 日に運転を再開した。同じく東京電力の広野火力発電所は発電設備が 5 基あり、5 号機が石炭火力である。津波により事務所などが土砂や瓦礫で埋まり、道路な ども崩壊したが、所内にいた約 1,400 人は無事に避難した。復旧は急ピッチで進められ、6 月 15 日に 5 号機石炭火力がまず連続運転に入り、7 月 16 日に 5 基全てが運転再開を果た した。 常磐共同火力勿来火力発電所は 4 基中 3 基(7、8、9 号機)が石炭火力である。7 号機 は沿岸に位置しており、津波により 1 階部分が冠水、停電により通常の停止動作ができず、 住友金属鹿島火力 (50.7万kW) 東京電力常陸那珂火力 (1号100万kW) 常磐共同火力勿来 (7号25万kW、8号60万kW、 9号60万kW) 東京電力広野火力 (5号60万kW) 東北電力原町火力 (1号100万kW、2号100万kW) 相馬共同火力新地 (1号100万kW、2号100万kW) 東北電力能代火力 (1号60万kW、2号60万kW) 酒田共同火力酒田 (1号35万KW、2号35万kW) クリーンコールパワー研究所 IGCC(25万kW) 新日鐵釜石火力 (13.6万kW) 日立港 鹿島港 小名浜港 青森港 八戸港 釜石港 大船渡港 石巻港 仙台塩釜港 相馬港

ポンプ場も水没したが、8、9 号機の冠水被害は少なく、9 号機は 6 月 30 日に運転を再開、 8 号機は 7 月 17 日に運転を再開した。7 号機も復旧作業が進められ、12 月 21 日に再開、 全ての発電設備が復旧した(重油焚きの 6 号機は長期停止中であるが平成 24 年 3 月頃稼働 見込み)。また、同発電所構内に建設されているクリーンコールパワー研究所 IGCC 実証機 も津波の影響を受けたが、ガス化炉やボイラなど主要機器の倒壊はなく、7 月 28 日に運転 を再開した。 新日鐵釜石製鉄所の石炭火力設備も地震・津波で影響を受けたが 6 月 23 日より試運転 を開始、7 月 1 日に完全復旧した。発電量は 13.6 万 kW であるが、岩手県内の一般家庭電 力需要の 4 割に相当するとのことであり、復興に向けて貴重な電力になると思われる。 相馬共同火力新地発電所には震災後 10m 近い津波が押し寄せ、排水処理設備、受電盤を はじめ多くの機器が冠水した。震災翌日から瓦礫・車両の撤去、設備の撤去・修理が進め られた。その結果、12 月 7 日にボイラ点火、19 日に発電を再開した。また、1 号機も 12 月 26 日にボイラ点火、翌 27 日に発電を再開した。平成 24 年夏に 1・2 号機ともフル出力 (100 万 kW×2)で稼働させることを目標にしている。 最も被害が大きかったのが東北電力原町火力発電所である。原町火力発電所は事務所の 3 階近くに達する約 13m の津波に襲われ、事務所と地表にある設備の大半が壊滅的被害を 受けた。また、港の設備も破壊され、破損タンクから重油が漏洩した。高台にある貯炭場 は無事であった。東北電力の平成 24 年 1 月 27 日定例会見資料によると、運転再開は平成 25 年夏前になる見込みである。 石炭火力発電所は基本的に揚炭できる港に隣接して建設されているが、今回の震災では この石炭受入港の被害もまた極めて深刻である。 被災地域にある石炭受入港は青森、八戸、釜石、大船渡、石巻、仙台塩釜、小名浜、相 馬、鹿島、日立の 10 港であるが、これらの港の多くにおいて、岸壁や揚炭設備が破壊され た。地震により岸壁が損傷し、また、津波により流されたものが海面下に沈み、石炭運搬 船が入港できない状態となった。さらに、津波によるアンローダの倒壊が相次ぎ、電気系 統が冠水するなどしてほとんどの港が揚炭不能に陥った。 青森港は大きな被害がなかった模様であり、4 月に石炭を受け入れている。住友金属工 業鹿島製鉄所の受入埠頭では移設クレーン導入などで対処し、石炭受入が可能となった。 その他の港では、5 月 27 日、仙台塩釜港向洋埠頭に石炭運搬船が入港、6 月には釜石港、 小名浜港においても受入が再開された。当初は内航船での荷揚げ作業であったが、徐徐に 外航船の入着も可能になっている模様である。プレス発表などによると、9 月にインドネ シアからの外航船が仙台へ 20,000 トン、石巻へ 24,000 トンを荷揚げ、10 月には大船渡港 にロシア炭 18,000 トンが入着、11 月末には石巻へ外航船が直接 55,705 トン積みで入港し た。相馬港にも 12 月 1 日、豪州 Abbot Point からの石炭 27,000 トンを積んだ外航船が入 港、2 月 13 日には New Castle 港からの石炭 63,000 トンを積んだ石炭専用船が入港してい る。 表 1 に被災地域の通関港における、平成 23 年の石炭通関統計を示す。震災後 4~6 月の 入着炭は 1,611,355 トンであったが、7~9 月は 3,823,865 トン、10~12 月は 4,222,220 トンと順調に回復しており、平成 24 年度は多くの港でほぼ復旧することが期待される。 原子力発電停止を補うため、当面既設火力発電所の稼働率向上が重要となるが、石炭火 力発電所はすでにベース電源として用いられており稼働率が高い。例えば平成 20 年度の実 績をみると、石炭火力発電所の設備利用率は 76.3%であり、石油火力の 22.6%、LNG 火力の 54.2%よりかなり高い数値である。そのため、稼働率の大幅な向上は見込めず、石炭需要の 増加も小幅なものにとどまると思われる。

表 1 通関港別石炭輸入量(平成 23 年) 税関 年計 1 月 2 月 3 月 4 月 5 月 6 月 青森 43,669 0 0 5,505 20,313 0 3,538 八戸 597,685 65,300 57,328 15,222 0 0 68,256 釜石 49,474 0 49,474 0 0 0 0 大船渡 72,423 18,702 32,190 0 0 0 0 石巻 152,691 52,443 50,497 0 0 0 0 仙台塩釜 290,373 46,932 230 38 0 0 0 小名浜 3,234,049 481,358 297,864 129,744 0 0 140,820 相馬 2,104,814 921,008 706,248 394,857 0 28,290 0 鹿島 6,490,911 468,139 625,257 362,453 90,418 466,073 704,205 日立 1,924,419 283,872 74,456 163,951 0 0 89,442 合計 14,960,508 2,337,754 1,893,544 1,071,770 110,731 494,363 1,006,261 税関 7 月 8 月 9 月 10 月 11 月 12 月 青森 3,693 0 0 7,045 3,575 0 八戸 39,326 97,225 22,000 96,921 79,071 57,036 釜石 0 0 0 0 0 0 大船渡 0 0 0 18,080 3,451 0 石巻 0 0 0 0 49,751 0 仙台塩釜 46,815 0 89,392 22 59,357 47,587 小名浜 128,739 431,523 383,558 439,911 291,640 508,892 相馬 0 0 0 0 27,167 27,244 鹿島 500,958 776,645 587,065 609,102 883,849 416,747 日立 228,572 235,994 252,360 250,853 168,857 176,062 合計 948,103 1,541,387 1,334,375 1,421,934 1,566,718 1,233,568 今回の震災では、事業用石炭火力発電所の他、製紙工場(日本製紙石巻・岩沼・名越・ 秋田・いわき大王、三菱製紙八戸など)、精錬所(小名浜精錬、八戸精錬)、セメント工場 (三菱マテリアル岩手、太平洋セメント大船渡)なども被害を受け、そこに設置されてい る自家発や IPP 石炭発電設備についても被害が出ている。震災当初多くの設備が操業不能 となり、長期停止を余儀なくされると思われていたが、各社の努力によりほとんどの設備 で操業が再開されたか、もしくは復旧の見込みが立っている。

第 1 章 石炭の需給

1.1 石炭資源と政策 1.1.1 石炭資源

世界エネルギー会議(WEC)は、世界エネルギー資源量調査(Survey of Energy Resources 2010)を 2010 年 11 月に公表した。

石炭の確認可採埋蔵量(Proved Recoverable Reserves)は、2009 年中間報告の 8,260 億トンから 349 億トン(4.2%)上方修正され 8,609 億トンとなった。上位 20 ヶ国の数値を 表 1.1-1 に示す。インドまでの上位 5 ヶ国で世界の 4 分の 3 を占めている。 IEA によると世界の石炭生産量は 2009 年 68 億 2,268 万トン、2010 年推計 72 億 2,871 万トンである。これらを用いて R/P を計算すると、2009 年 126.2 年、2010 年 119.1 年とな る。 表 1.1-1 世界の石炭確認可採埋蔵量 瀝青炭/ 無煙炭 亜瀝青炭 褐炭 合計 割合 1 米国 108,501 98,618 30,176 237,295 27.6% 2 ロシア 49,088 97,472 10,450 157,010 18.2% 3 中国 62,200 33,700 18,600 114,500 13.3% 4 豪州 37,100 2,100 37,200 76,400 8.9% 5 インド 56,100 4,500 60,600 7.0% 6 ドイツ 99 40,600 40,699 4.7% 7 ウクライナ 15,351 16,577 1,945 33,873 3.9% 8 カザフスタン 21,500 12,100 33,600 3.9% 9 南アフリカ 30,156 30,156 3.5% 10 セルビア 9 361 13,400 13,770 1.6% 11 コロンビア 6,366 380 6,746 0.8% 12 カナダ 3,474 872 2,236 6,582 0.8% 13 ポーランド 4,338 1,371 5,709 0.7% 14 インドネシア 1,520 2,904 1,105 5,529 0.6% 15 ブラジル 4,559 4,559 0.5% 16 ギリシャ 3,020 3,020 0.4% 17 ボスニア・ヘルツェゴビナ 484 2,369 2,853 0.3% 18 モンゴル 1,170 1,350 2,520 0.3% 19 ブルガリア 2 190 2,174 2,366 0.3% 20 トルコ 529 1,814 2,343 0.3% その他 6,775 3,056 10,977 20,808 2.4% 世界計 404,762 260,789 195,387 860,938 100.0% 出典:Survey of Energy Resources 2010, WEC

単位 100 万トン

2009 年報告と 2010 年報告を比較して、10 億トン以上確認可採埋蔵量の変化があった国 を表 1.1-2 に示す。ドイツの報告値が約 340 億トン増加しており、これが世界全体の増加 分(349 億トン)に大きく寄与している。その他、ボスニア・ヘルツェゴビナおよびモン ゴルが今回初めて数値を報告し、この両国で 50 億トン以上の増加となった。一方、チェコ

やブラジルなどの報告値が大きく減少している。なお、表 1.1-1 にある上位国において、 中国、ロシア、ウクライナは前回と全く同じ数値を報告している。特に中国とロシアにつ いては 10 年以上数値が変わっていない。 表 1.1-2 2009 年・2010 年で 10 億トン以上石炭確認可採埋蔵量が変化した国 瀝青炭/ 無煙炭 亜瀝青炭 褐炭 合計 備考 増加した国 ドイツ -53 0 34,044 33,991 ボスニア・ヘルツェゴビナ 484 0 2,369 2,853 2010 年 初報告 モンゴル 1,170 0 1,350 2,520 2010 年 初報告 カザフスタン -6,670 0 8,970 2,300 インド 2,100 0 -100 2,000 インドネシア -201 1,095 307 1,201 減少した国 チェコ -1,481 -2,617 697 -3,401 ブラジル 0 -2,500 0 -2,500 ポーランド -1,674 0 -119 -1,793 ハンガリー -186 269 -1,725 -1,642 ウズベキスタン -953 0 -147 -1,100 米国 -449 -501 -63 -1,013 世界計の増減 -6,559 -4,029 45,525 34,937 出典:Survey of Energy Resources 2010, WEC より JCOAL 作成 単位 100 万トン 1.1.2 エネルギー・石炭資源政策 (1)豪州 豪州においては石炭が最大の外貨獲得輸出産品である。15 万人規模の労働者を抱え、国 内電力の 8 割近くが石炭で賄われており、今後も同国にとって石炭は極めて重要なエネル ギー資源であることは疑いないところである。 図 1.1-1 に豪州政府の石炭輸出見込みを示す。豪州は 2010 年度の輸出量が 3 億トンを超 える世界最大の石炭輸出国であるが、今後も順調に輸出を伸ばし、2015 年度には約 4 億 5,000 万トンの輸出が見込まれている。 インフラについても、2015 年までに新規港湾設備建設により 2 億 3,000 万トン/年の能 力アップを図り、鉱山業におけるインフラ建設支援として A$60 億の予算を確保している。 現在の豪州のエネルギー政策は、2004 年 6 月の自由党政権下で連邦政府が発表し た”Security Australia’s and Resources”が、自由党政権に替わって 2007 年 11 月に発 足した労働党政権でも踏襲されており、このエネルギー政策中の石炭に係わる政策として、 石炭産業の持続的な成長と環境対策がうたわれ、その具体策として①クリーン・コール・ テクノロジーの研究開発促進、②政府と産業界、豪州と他国の関係強化、③国際競争力強 化を視野に入れた政策が展開されている。

出典:APEC Clean Fossil Energy Technical and Policy Seminar 2012 資料 図 1.1-1 豪州の石炭輸出実績と見込み(*見込み) 環境対策の一環として、2011 年 7 月 10 日に政府は炭素価格制度(炭素税)の草案を発 表した。温暖化ガスである二酸化炭素の排出量が多い企業 500 社から、導入時で排出量 1 トン当たり A$23(約 2,000 円)を徴収するものである。この法案は 10 月に下院、11 月に 上院で可決され、2012 年 7 月からの導入が決定した。 炭素税による負担額は 2.5%ずつ引き上げ、2015 年以降は制度自体を ETS(Emission Trading Scheme:温暖化ガス排出権取引制度)に移行する計画である。政府は 2020 年まで に二酸化炭素排出量を 1 億 6,000 万トン削減することを見込んでいる。

また政府は、鉱物資源利用税(Minerals Resource Rent Tax;MRRT)の導入を目指して いる。これは鉄鉱石及び石炭鉱山からの利益に 30%の課税を行うものである(石油・ガス 事業は対象外)。利益が年間 A$5,000 万以上の企業が対象となり、これに該当するのは 320 社程度とみられる。実際の税率は特別控除により 22.5%になり、ロイヤルティについても 控除対象になる模様である。同法案は 2011 年 11 月に下院を通過、2012 年 3 月に上院でも 可決され、2012 年 7 月から導入されることになった。 (2)中国 2011~2015 年を対象とした第十二次五ヶ年規画(十二五規画)が策定されている。現在 のところ石炭工業発展十二五規画はまだ正式発表されていないが、関係者からの情報によ ると、2015 年の石炭生産量計画は 39 億トン(2010 年比 6.6 億トン増)であり、十一五規 画期間における増加量 8.9 億トンと比べて増加量をやや抑制する政策になっている。炭鉱 の効率化を目指しており、現在 13 ある大型石炭基地(神東、晋北、晋中、陝北、黄隴、魯 西、両淮、河南、雲貴、蒙東、冀中、寧東)に新彊を加えた 14 大型石炭基地を重点的に発 展させ、小規模炭鉱の閉鎖と大規模企業への集約化を図る。インフラについては、開発を 促進する西部からの鉄道建設に重点が置かれている。2015 年における鉄道輸送需要は 26 億トンと見込まれているが、鉄道輸送能力は 30 億トン程度に達し、ニーズは満たせると政 府はみている。 また、炭層ガス開発利用十二五規画は正式に公布された。この中で 2015 年における全 炭鉱ガス回収量は 300 億 m3を目標としている。このうち 160 億 m3を地表から回収して全量 0 100 200 300 400 500 08/09 09/10 10/11* 11*/12* 12*/13* 13*/14* 14*/15* 15*/16* 100万トン 年度 原料炭 一般炭

利用、坑内ガス抜きにより 140 億 m3を回収し利用率 60%を達成するとしている。2010 年に おける地表からのガス回収量は 15 億 m3、坑内からの回収量は 75m3(うち利用量 23 億 m3、 利用率 30.7%)であるので、非常に高い目標値設定であるといえる。 十二五規画の主な数値目標について表 1.1-3 に示す。 表 1.1-3 十二五規画の主な数値目標 十一五期間実績(2010 年) 十二五期間目標(2015 年) 石炭生産量 32.4 億トン 39 億トン(生産能力 41 億トン) 東部 4.6 億トン、中部 13.5 億トン、西部 20.9 億トン 機械化採炭率 65% 75% 選炭率 51%(16.5 億トン) 75%(29 億トン) 坑内水利用率 59% 75% 鉄道輸送能力 30 億トン(需要見込み 26 億トン) 船舶積出能力 8.3 億トン(需要見込み 7.5 億トン) 企業規模 1 億トン級 10 社、5,000 万トン級 10 社。 この 20 社で全国の 60%を生産 全国炭鉱企業数 4,000 社以内とする CBM/CMM 回収量 90 億 m3 300 億 m3(地表 160m3、坑内 140m3) CBM/CMM 利用量 35 億 m3 180 億 m3(60%)以上 (3)インド インドでは第 12 次 5 カ年計画(2012-2017)を策定中である。現在までに得られた石炭 に関する情報を以下にとりまとめる。 商業エネルギー需要は、GDP 成長率を 9%とすると、年率 7%の増加となる。これを達成す るには供給サイドの対応と需要サイドの管理が必要となる。エネルギー価格は特に重要な 課題である。国内の石油・石炭価格は軟化傾向の見られない国際価格に比べかなり低く抑 えられている。 インドは一次エネルギー構成の 53%、電力構成の 70%を石炭に依存しており、この傾向は 今後も続くと予想される。 電力分野においては、11 次 5 ヶ年計画において 50,000MW の発電容量増加を達成したが、 12 次 5 ヶ年計画においては 100,000MW 増を目標にしている。輸入炭の導入によりコストが 増加しているが、それが電力料金に反映されていないことが問題である。 発電容量の大幅増加に伴い、石炭需要も大きく増加することになる。表 1.1-4 に政府の 石炭生産計画を示すが、2016 年度には 2011 年度比 2 億 4,100 万トン増の 7 億 9,500 万ト ンの生産を見込んでいる。CIL(Coal India)の生産量に占める割合は 81%から 77%に低下 する。 国内生産の大幅増加を計画しているものの、需要の増加はそれを上回るとみられる。表 1.1-5 に石炭需要見込みを示す。2016 年度の石炭需要は 9 億 8,050 万トン(2011 年度比 2 億 8,447 万トン増)となり、1 億 8,500 万トンの石炭を海外から輸入することになる。な お、石炭需要は 2021 年度には 13 億 7,300 万トン、2031 年度には 23 億 4,300 万トンにま で増加すると政府は予測している。一方で国内生産はこの需要増においつかず、2031 年度 の輸入量は 9 億 4,300 万トンに達し、石炭需要における輸入炭の割合は、2011 年度の 20% から 40%に倍増するとみられる。

石炭生産・輸入の増加においては、インフラの建設も合わせて行う必要がある。 表 1.1-4 インドの石炭生産計画 4 次計画 (2001 年度) 5 次計画 (2006 年度) 6 次計画 (2011 年度) 7 次計画 (2016 年度) 8 次計画 (2021 年度) (2031 年度) CIL 279.65 360.91 447 615 650 SCCL 30.81 37.71 51 57 63 Others 17.33 25.65 56 123 237 Total 327.79 424.27 554 795 950 1,400 出典:APEC Clean Fossil Energy Technical and Policy Seminar 2012 資料 単位 100 万トン

表 1.1-5 インドの石炭需要見込み 4 次計画 (2001 年度) 5 次計画 (2006 年度) 6 次計画 (2011 年度) 7 次計画 (2016 年度) 8 次計画 (2021 年度) (2031 年度) 石炭需要 351.71 463.87 696.03 980.5 1,373 2,343 国内生産 327.79 424.27 554 795 950 1,400 輸入 23.92 39.6 142.03 185.5 423 943

出典:APEC Clean Fossil Energy Technical and Policy Seminar 2012 資料 単位 100 万トン

(4)インドネシア 国内産業への供給確保、外資を含む投資促進による炭鉱開発、違法採掘や炭鉱開発に 伴う腐敗一掃等を主目的として、新鉱業法(鉱物石炭法)が 2009 年 1 月大統領令として公 布された。主な内容は以下のとおりである。 • 国家利益を最優先する • 鉱業地域(WP)の設定 • 鉱業事業許可(IUP)の設定(探鉱、生産の 2 段階制)、鉱業事業契約(CCOW)の廃止 • ロイヤリティを純利益の 10%に設定 • 政府に生産量・輸出量を管理する権限を付与 • 生産物の高付加価値化 詳細については別途政府規制が定められつつある。石炭の国内供給・海外輸出に関して は、国内供給義務(Domestic Market Obligation;DMO)に関する大臣規制 2009 年 34 号に おいて、国内供給の優先と石炭販売価格の国家管理が規定された。2010 年は生産量の 24.75%、2011 年は 24.17%を国内に供給することが義務づけられた。 高付加価値化義務化について、インドネシア政府は、鉱物資源高付加価値義務に関する エネルギー・鉱物資源大臣令(2012 年同大臣令第 7 号)を 2 月 6 日付けで正式に発行した。 この中で、2014 年 1 月以降、高付加価値化が義務付けられる対象鉱物、製錬・加工等の具 体的な内容、違反者への罰則などが規定された。石炭においても低品位炭の輸出を制限す るという検討がなされていたが、この大臣令に石炭に関する規制は含まれなかった。これ は対象から外すということではなく、協議が難航していることが理由であり、いずれ石炭 についても同様の大臣令が出るものと思われる。

(5)ベトナム

2011 年の GDP 成長率は 5.9%と順調に経済発展しているベトナムは、今後もエネルギー需 要の増加が見込まれる。石炭も発電用を中心として需要が増加する。ベトナムの国営企業 である VINACOMIN(Vietman National Coal-Mineral Industries Holding Corporation) によると精炭ベースで 2015 年 5,500 万トン、2020 年 6,000 万トンの生産計画を立ててい るが、需要はこれを大幅に上回り、2020 年には数千万トン規模での輸入が必要になると思 われる。一方、既存炭鉱は坑内掘比率が上昇し、採掘条件は悪くなっていくことが確実で あるため、VINACOMIN としては調査・探査を積極的に実施していく計画である。紅河デル タ地域は地質条件が悪く採掘には困難が予想される。 (6)米国 オバマ政権は「グリーン・ニューディール」政策により、省エネルギーや原子力やクリ ーンコールを含むクリーンエネルギーを推進し、エネルギー安全保障を強化するとともに 環境問題対策を行い、米国経済振興を進める計画である。京都議定書は批准していないが、 COP15 においては国内法の成立を条件としているものの、2020 年までに温室効果ガスを 2005 年比で 17%削減する方針を表明した。特に、原子力発電やクリーンコールを含むクリ ーンエネルギーを重視しており、クリーンエネルギー経済を作り、将来の雇用を創出する ことを目指している。具体的には、2035 年までに米国における電力の 80%をクリーンエネ ルギー由来とする等の目標を掲げている。 再生エネルギーに関しては、30 の州・特別区において法律が制定され、導入が促進され ている。米国は世界最大の原子力発電所保有国であるが、東日本大震災後も原子力重要視 の政策は変更されていない。 石炭については環境規制の強化、再生エネルギー導入促進により需要は低下していく見 込みである。図 1.1-2 は米国における発電量の実績と見込みを示している。2010 年に 45% を占めていた石炭は、2035 年にはその割合を 39%に減らし、再生エネルギーの割合を増や す意向である。天然ガスも低価格シェールガスの登場でシェアを伸ばすとみられる。 石炭液化(Coal to Liquid;CTL)の計画もあるが、導入は 2015 年以降になる見込みで ある。

出典:EIA, Annual Energy Outlook 2012 Early Release

図 1.1-2 米国の発電量実績と見込み 0 1 2 3 4 5 6 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 Projections History 18% 16% electricity net generation

trillion kilowatt hours per year

2010 24% 20% 45% 10% 1% 39% 27% 1% Nuclear

Oil and other liquids

Natural gas

Coal Renewables

1.1.3 主要石炭サプライヤー

現在国際的に石炭事業展開を行っている石炭メジャーとしては、BHP Billiton、Anglo American、Rio Tinto、Xstrata が 4 大メジャーと呼ばれている。また、生産量の多い企業 としては Peabody Energy、Coal India、神華集団などが挙げられる。主要企業について以 下にとりまとめる。 (1)BHP Billiton 石炭の他金属資源において世界的展開を行っている。銅鉱石生産世界第 3 位、銀、鉄鋼、 ニッケル生産も世界トップクラスである。石炭については、2010 年度において、1 億 217 万 8,000 トン(うち原料炭 3,267 万 8,000 トン)を生産、売上は US$130 億 8,000 万である。 石炭の売上はグループ総売上の 18%を占めている。豪州において第 2 位の生産量である。 原料炭の権益はすべて豪州であり、一般炭については南ア(49%)、豪州(20%)、米国(17%) コロンビア(14%)に権益を持っている。豪州 Qld 州の原料炭については三菱商事との JV (BHP Billiton Mitsubishi Alliance)により経営を行っている。また、三井物産との JV もある。現在 Qld 州 Daunia、Broadmeadow 拡張などのプロジェクトがある。インドネシア 中央カリマンタンにおいても原料炭プロジェクトが進行中である。 (2)Rio Tinto アルミニウム、ダイヤモンド、ウラン、鉄鉱石の世界的生産企業である。石炭生産は 7,255 万 5,000 トン(2010 年、うち原料炭 1,204 万 2,000 トン)であり、石炭の売上は US$5 億 6,520 万でグループ総売上の 9%を占める。豪州における石炭生産量は第 3 位である。 石炭権益は原料炭についてはすべて豪州であり、一般炭は米国(70%)、豪州(30%)に所 有している。 2011 年 8 月、モザンビークの Benga プロジェクトの Riversdale 社分の権益の 65%を取得 した(残る 35%は Tata Steel が所有)。 (3)Xstrata グループ売上の 46%は銅鉱石生産である。亜鉛・フェロクロム生産は世界 1 位である。 豪州最大の石炭生産量を誇る。2010 年の石炭生産は 7,406 万 5,000 トンであるが、うち原 料炭は 678 万 2,000 トンにすぎず、生産量の大部分は一般炭である。石炭による売上は US$77 億 8,800 万(グループ売上の 26%)である。 一般炭の権益を豪州の他南アフリカ、コロンビアに所有している。原料炭権益はすべて 豪州である。豪州では Mangoola、Ravensworth North、Newland 拡張などのプロジェクトな どがある。 (4)Anglo American 白金、ダイヤモンド、鉄鉱石の生産量は世界トップクラスである。豪州における石炭生 産量は第 4 位である。2010 年の石炭生産は 9,767 万 4,000 トン(うち原料炭は 1,470 万 2,000 トン)であり、石炭による売上は US$62 億 4,300 万であり、総売上の 19%を占める。 原料炭権益はすべて豪州に所有、一般炭は 7 割が南アフリカ、次いで豪州、コロンビア に所有している。2015 年に 2010 年比 50%増の事業拡張を目標にしている。豪州 Qld 州の Grosvenor 原料炭プロジェクト、NSW 州 Drayton South 一般炭プロジェクト、南アフリカ New Largo 一般炭プロジェクトなどが進行中である。

(5)Peabody Energy Corporation

ン、うち原料炭は 980 万トンであり、生産のほとんどは一般炭である。生産主体は米国で あり、一部豪州に権益を持つ。豪州の Wilpingjong、Wambo 拡張による増産計画がある。 (6)中國神華能源股份有限公司(中国神華) 神華集団有限責任公司(神華集団)が 2004 年に設立した中国最大の石炭企業である。香 港、上海に上場しており、神華集団が 72.96%の権益を所有している。 2010 年の石炭生産量は 2 億 2,480 万トン、1,030 万トンを輸出している。売上高は 1,520 億 6,300 万元、うち石炭関連は 3 分の 2 を占める。中国国内では内蒙古、陝西省、山西省 に炭鉱を所有している。 モンゴルのタバントルゴイ入札に際しては三井物産と提携している。海外では、豪州 NSW 州の Watermark プロジェクト、インドネシア南スマトラの石炭採掘・発電プロジェクトが 進行中である。

(7)Coal India Limited

インドの国営石炭企業である。2010 年度の生産量は 4 億 3,126 万トンであり、一企業と しては世界最大の生産量を誇る。インド国内の 8 州、21 の主要炭田に 471 の炭鉱を操業し ている。 直轄子会社の CIAL はモザンビークにおいて 2 鉱区の探査権を得ている。 (8)PT. BUMI Resources Tbk インドネシアの資源企業である。1990 年に上場、1997 年に Bakrie グループが買収した。 Arutmin の 70%、Kaltim Prima Coal の 65%権益を所有している。石炭以外ではモーリタニ アの鉄鉱山、イエメンの油田、インドネシア国内の金属鉱山において事業を実施している。 Coal Bed Methane 事業展開もしており、KPC、Arutmin の他豪州においても権益を所有して いる。 (9)PT. Adaro Energy Tbk インドネシアを代表する石炭企業である。子会社の PT Adaro Indonesia が採掘を行って いる。2010 年の石炭生産量は 4,220 万トン、売上高は 24 兆 6,893 億 3,300 万ルピアであ る。Adaro の鉱区は南カリマンタンであるが、中央カリマンタンにおいて BHP Billiton が 進めているプロジェクトに参画し、25%権益を BHPB より取得した。中期的生産目標を年産 8,000 万トンとしている。 1.1.4 日本のエネルギー基本計画の動向 平成 22 年 6 月に改定された現行のエネルギー基本計画においては、2030 年の発電電力 量の約 50%を原子力発電により供給する計画であり、今年から 2030 年までに新たに 14 基 の原子力発電所を建設することが想定されていた。しかし、平成 23 年 3 月 11 日の東日本 大震災を受け、政府はこの基本計画をゼロベースで見直すこととなった。 経済産業省の審議会である総合資源エネルギー調査会の基本問題委員会が、新たなエネ ルギーミックスとその実現のための方策を含む新しいエネルギー基本計画について、平成 23 年 10 月から議論を行っている。来年夏の完成を目指しているが、12 月末に論点整理が 行われたのでその中身を要約する。 まず、基本計画見直しに際して、今後のエネルギー政策は「国民の安全確保」を最優先 とした上で、以下の視点を重視することが指摘された。

① 国民が安心できる持続可能なエネルギー政策 国民の信頼を回復し、持続可能性のあるエネルギー政策構築 ② 需要サイドを重視したエネルギー政策 需要家への電源等の選択肢や省エネ・節電等の適切なインセンティブの付与 ③ 消費者・生活者や地域を重視したエネルギー政策 エネルギー創造・消費削減への主体的参加、地域特性に応じた未利用エネルギーの 活用による地域活性化に資する施策拡充 ④ 国力を支え、世界に貢献するエネルギー政策 産業競争力の維持強化のためのエネルギー安全保障確保・国際的責任遂行・成長戦 略の観点からの技術開発強化 ⑤ 多様な電源・エネルギー源を活用するエネルギー政策 多様な電源の活用、電力に加えて熱・ガス・水素・バイオ等のエネルギー源の適切 な組み合わせ 上記の視点を踏まえ、委員会では望ましいエネルギーミックスとエネルギー政策の改革 の検討に着手した。原子力に過半を依存するとしていた現行のエネルギー基本計画の抜本 的見直しに際して、 A) 需要家の行動様式や社会インフラの変革をも視野に入れ、省エネルギー・節電政策 を抜本的に強化すること B) 再生可能エネルギーの開発・利用を最大限加速化させること C) 天然ガスシフトを始め、環境負荷に最大限考慮しながら、化石燃料を有効活用する こと(化石燃料のクリーン利用) D) 原子力発電への依存度をできる限り低減させること の 4 点を基本的方向として議論を進めることになった。特に D)については原子力の一定量 維持と早期撤退で委員の間でも意見が割れている。当面は、上記 A)~C)の検証を十分行っ た上で D)を決める方向で検討が行われる見込みである。 現行のエネルギー政策の改革に際して、議論の中で概ね共通認識が得られている事項は 以下の 2 点である。 ・ 最先端の省エネ社会の実現 使用最大時の電力需要抑制(ピークカット) 民生部門についてのより踏み込んだ対応 ・ 分散型の次世代エネルギーシステムの実現 需要家への多様な選択肢提供 多様な供給力(再生可能エネルギー、コジェネ、自家発電等) 電気事業体制についての検証 リスク分散のための電力・天然ガスの国際的ネットワーク構築 上述したエネルギーミックス転換や需給構造改革の実現には、全てのエネルギー源を最 も効率的、安定的に活用できる世界最先端のエネルギー技術を維持・強化していくことが 重要であり、技術革新加速化に官民を挙げて取り組むことが必要である。 基本問題委員会では、2012 年春を目途として望ましいエネルギーミックスの選択肢を提

示し、2012 年夏を目途に策定される新しいエネルギー基本計画に検討成果を反映させるこ とを目指している。 なお、国家戦略室に設けられた、各省大臣で構成されるエネルギー・環境会議において 革新的エネルギー・環境戦略について議論が行われているが、この会議内にコスト検証委 員会が設けられ、エネルギー源別の発電コストなどが再検討された。この結果は総合資源 エネルギー調査会基本問題委員会においても検討材料とされる。

1.2 石炭需給と石炭価格 1.2.1 生産・消費 IEA によると、2000 年~2010 年の 10 年間におけるエネルギー消費増加分の半分近くが石 炭によるものであった。その多くは発電部門に由来している。 図 1.2-1 に世界の石炭生産量の推移を示す。2010 年の世界の石炭生産量推計値は約 72 億 2,900 万トンであり、2000 年比 27 億トン増、2005 年比でも 14 億トン弱の増加となった。 この増加分の 7 割以上を中国が占めている。その他の上位生産国では、インド、豪州、イ ンドネシアが生産量を伸ばしている。日本の石炭生産量は池島・太平洋の両炭鉱が閉山し た後は、年産 100 万トン強で推移している。2010 年度の生産量は 114 万 5,000 トンであり、 稼働炭鉱は北海道の坑内掘 1 鉱、露天掘 7 鉱である。 図 1.2-2 に世界の石炭消費量推移を示す。2010 年世界の石炭消費量推計値は約 72 億 3,800 万トンであり、その 45%以上を中国が占めている。2000 年比で約 26 億トン、2005 年比で 約 14 億トンの増加であるが、中国における増加がそれらの 8 割以上を占める。中国以外に 消費量が著しく伸びているのがインドであり、2000 年比約 3 億トン、2005 年比約 2 億トン 消費量が増加している。日本の石炭消費量はここ数年概ね 1 億 7,000 万~1 億 8,000 万ト ン台で推移している。2010 年の消費量は約 1 億 8,700 万トンであり、世界第 6 位の消費国 である。 2010 年の世界の石炭生産量約 72 億 2,900 万トンのうち、海外貿易量は約 10 億 8,300 万 トン(約 15%)であった。貿易量のうち Hard Coal が約 9 億 5,500 万トンを占める。また、 Hard Coal 貿易量のうち一般炭は約 6 億 8,400 万トン、原料炭は約 2 億 7,100 万トンであ り、それぞれ生産量の 12.9%、30.4%を占めている。 図 1.2-1 世界の石炭生産量推移 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2000 2005 2007 2008 2009 2010 (100万トン) その他 カザフスタン ポーランド 南アフリカ ロシア インドネシア 豪州 インド 米国 中国 4,521 5,856 6,384 6,729 6,823 7,229

図 1.2-2 世界の石炭消費量推移

1.2.2 石炭需給見通し

世界の一次エネルギー需給に関する見通しについて、IEA World Energy Outlook 2011、 米国 EIA International Energy Outlook 2011、財団法人日本エネルギー経済研究所(IEEJ) 世界/アジアエネルギーアウトルック 2011 の内容を以下に簡単にまとめる。

現状の政策のまま特に追加政策のない場合の予測(IEA は Current Policies Scenario、 EIA と IEEJ は Reference Case)について、一次エネルギー消費の予測結果の比較を表 1.2-1 に示す。いずれに予測においても一次エネルギー消費は引き続き大きく伸び、2035 年にお ける一次エネルギー消費は 2009 年実績の 1.4~1.7 倍という結果になっている。

表 1.2-1 2035 年における世界の一次エネルギー消費見通しの比較

実績(IEA) IEA 予測 EIA 予測 IEEJ 予測

1980 2009 2035 2035 2035 石炭 1,792 3,294 5,419 5,269 4,776 石油 3,097 3,987 4,992 5,675 5,436 ガス 1,234 2,589 4,206 4,402 4,513 原子力 186 703 1,054 1,290 1,069 その他 910 1,559 2,631 2,762 1,543 合計 7,219 12,132 18,302 19,399 17,337

出典:IEA World Energy Outlook 2011、EIA International Energy Outlook 2011、IEEJ 世界/アジア エネルギーアウトルック 2011

※IEA は Current Policies Scenario、EIA と IEEJ は Reference Case 単位 Mtoe 0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2000 2005 2007 2008 2009 2010 (100万トン) その他 カザフスタン 韓国 豪州 ポーランド 日本 南アフリカ ロシア インド 米国 中国 4,633

出典:IEA Coal Information 2011(2010年は推計値) 5,825

6,360 6,619 6,613

石炭についての伸びを最も大きく予測しているのは IEA であり、IEA 予測によると 2035 年には石油に代わり石炭が一次エネルギー消費の最大のシェアを占める結果になっており、 シェアは 2009 年の 27.2%から 2035 年には 29.6%になる。EIA と IEEJ は現在とほぼ同じシ ェアと保つと予測している。東京電力福島第一原子力発電所事故を踏まえた原子力政策の 見直しは今のところ不透明であるが、3 者とも予測においては微増としている。IEEJ は再 生エネルギーの普及があまり進まず、石炭の割合は低下するものの石油は微減、ガスの割 合が上昇し、化石燃料の割合は 2009 年度よりも高くなると予測している。石炭についての み取り出した 3 機関の予測結果は図 1.2-3 のとおりである。

出典:IEA World Energy Outlook、EIA International Energy Outlook、IEEJ 世界/アジアエネルギー アウトルックより JCOAL 作成

※IEA は Current Policies Scenario、EIA と IEEJ は Reference Case 図 1.2-3 世界の石炭消費予測

図 1.2-4 は IEA による石炭消費予測である。IEA は Current Policies Scenario(現在の 実施政策以外に新しい政策が実行されない)、New Policies Scenario(現時点で政府が発 表している政策が実行される)、450 Scenario(産業革命以後の世界平均気温上昇を 2℃以 内に抑える;大気中温室効果ガス濃度を CO2換算 450ppm に抑える)の 3 ケースについて予

測している。予測結果を見ると、Current Policies Scenario では 2035 年までに石炭消費 量が 2009 年比で 65%増加、New Policies Scenario においても 25%増加するとみている。 450 Scenario の実現には 2015 年過ぎの消費をピークとし、2035 年には 2000 年レベルにま で消費量を減少させなければならない。現時点でこの予測は非現実的と言わざるを得ず、 これを達成するには CCS が実用化し、世界的に普及する必要があると思われる。 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 5,500 6,000 1980 1990 2000 2010 2020 2030 2040 (Mtoe) 実績(IEA) IEA予測 EIA予測 IEEJ予測

出典:IEA World Energy Outlook 2011 図 1.2-4 IEA による世界の石炭消費予測 IEA は 2011 年に 2011~16 年の中期的な石炭市場予測を発表した。現在中国は 30 億トン 以上の石炭を生産・消費しており、これは海外石炭貿易市場規模の 3 倍以上である。その ため、中国の国内における石炭生産と需要のバランスが崩れると、世界の石炭市場に大き く影響を与えることが予想される。そのため、IEA では中国の石炭生産が多い場合(high Chinese production scenario;HPS)と少ない場合(Low Chinese production scenario; LPS)を考慮して予測を行った。 表 1.2-2 に 2016 年までの石炭需要予測を示す。OECD 諸国は全体的にみてほぼ横ばいで あり、中国とインドが需要を各々1.2 倍、1.4 倍に増加する見込みである。世界全体での需 要増加は 1.2 倍弱であり、増加のペースは多少緩やかになると思われる。 表 1.2-2 IEA による 2016 年までの石炭需要予測 2009 2010 2012 2014 2016 OECD 1,473 1,562 1,570 1,565 1,576 北中南米 745 787 751 752 775 欧州 400 419 449 441 432 太平洋 328 355 371 372 370 Non-OECD 3,241 3,664 4,063 4,362 4,608 中国 2,187 2,517 2,787 2,988 3,123 インド 406 434 491 543 610 アフリカ 151 152 166 170 179 旧ソ連 237 282 294 302 299 他アジア 152 209 241 273 308 その他 107 70 84 87 88 合計 4,714 5,225 5,634 5,927 6,184

出典:IEA Coal Midium-Term Market Report 2011 単位 Mtce ※2009 年は実績、2010 年は推定実績、2012~16 は予測 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 5,000 5,500 6,000 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 Mtoe 実績 Current Policies Scenario New Policies Scenario 450 Scenario

中国の 2016 年の石炭生産量は、LPS で 2,913Mtce、HPS で 3,054Mtce に設定されている。 その他は 141Mtce であり、LPS においては、これに相当する石炭の輸入量が増加すること となる。 表 1.2-3 に LPS における石炭純輸入量予測を示す。LPS においては中国の石炭輸入量が 2010 年の 1.8 倍近くに達し、海外市場において需給が逼迫する恐れがある。この状況にお いて、IEA は需要を満たすために高生産・輸送コストの炭鉱からの石炭が市場に出てくる と予想している。特に米国の一般炭・原料炭、カナダの原料炭が輸出されると思われる。 IEA は LPS における石炭価格(FOB)は、HPS と比較して一般炭で US$10/トン、原料炭で US$15/ トン増加すると予測している。

新規サプライヤ(モンゴルやモザンビークなど)による供給も重要になる。特にモンゴ ルの石炭は生産を減らした中国に多く供給されることになると考えられる。

表 1.2-3 2016 年までの石炭純輸入量予測(Low Chinese Productino Scenario) 2009 2010 2012 2014 2016 OECD 162 141 74 94 87 北中南米 -35 -59 -130 -103 -88 欧州 194 198 219 224 220 太平洋 3 1 -15 -26 -45 Non-OECD -162 -141 -74 -94 -87 中国 76 118 178 196 210 インド 66 81 130 150 174 インドネシア -195 -236 -254 -267 -275 アフリカ -62 -65 -74 -87 -102 旧ソ連 -87 -84 -92 -100 -113 他アジア 63 71 70 74 79 その他 -22 -26 -32 -62 -60

出典:IEA Coal Midium-Term Market Report 2011 単位 Mtce ※2009 年は実績、2010 年は推定実績、2012~16 は予測 表 1.2-4 は HPS における石炭純輸入量予測である。中国の生産量が高水準で推移するこ の条件においては、中国の輸入減少分をインドが吸収し、インドが世界最大の輸入国にな ると予想されている。 輸出能力の強化においては、インフラ建設が不可欠である。輸出港の能力については、 2010 年の 12 億 8,800 万トン/年が、2016 年までに 15 億 2,800 万トン/年に増加すると IEA は予測している。

表 1.2-4 2016 年までの石炭純輸入量予測(High Chinese Productino Scenario) 2009 2010 2012 2014 2016 OECD 162 141 122 158 153 北中南米 -35 -59 -98 -61 -45 欧州 194 198 222 225 222 太平洋 3 1 -2 -6 -24 Non-OECD -162 -141 -122 -158 -153 中国 76 118 116 87 69 インド 66 81 135 171 203 インドネシア -195 -236 -251 -253 -258 アフリカ -62 -65 -74 -87 -89 旧ソ連 -87 -84 -85 -90 -98 他アジア 63 71 70 74 79 その他 -22 -26 -32 -61 -58

出典:IEA Coal Midium-Term Market Report 2011 単位 Mtce ※2009 年は実績、2010 年は推定実績、2012~16 は予測 1.2.3 石炭事情 (1)豪州 石炭需給 豪州の可採埋蔵量は 764 億トンと世界第 4 位である。その中で無煙炭、瀝青炭、亜瀝青 炭の合計は世界の 5.9%に相当する 392 億トンであり、賦存地域は、Qld 州と NSW 州に集中 している。可採年数は 100 年以上である。日本の求める高品質一般炭・強粘結原料炭を多 く生産している一方、褐炭資源も豊富である。褐炭は大部分が Vic 州のラトロブバレー地 区に賦存し、埋蔵量は世界最大規模の 372 億トン、可採年数は 500 年以上と言われている。 豪州の石炭需給統計を表 1.2-5 に示す。豪州の 2010 年生産量は 4 億 2,030 万トン、うち Hard Coal 生産量は 3 億 5,310 万トンであり、世界第 4 位の生産国である。輸出量は 2010 年 2 億 9,770 万トンであり、生産量の 71%(Hard Coal に限れば 84%)を占める。 表 1.2-5 豪州の石炭需給統計 暦年 2000 年 2005 年 2007 年 2008 年 2009 年 2010 年 生産量 306.7 367.3 390.2 391.4 402.9 420.3 原料炭 103.8 128.3 142.6 140.1 130.0 152.1 一般炭 135.7 171.9 181.9 185.3 204.6 200.9 褐炭 67.3 67.2 65.6 66.0 68.3 67.2 輸出量 187.0 231.3 243.6 252.2 261.7 297.7 原料炭 99.2 123.9 131.2 136.9 125.2 154.6 一般炭 87.8 107.4 112.4 115.3 136.5 143.1

出典:IEA Coal Information 2011(単位 100 万トン、2010 年は推計値)

採掘方法別・州別の石炭生産量推移(Hard Coal のみ、年度集計)を表 1.2-6 に示す。 2010 年末~2011 年初頭に Qld 州で洪水による生産障害が発生したため、2010 年度集計で は NSW の生産量が Qld 州を逆転している。また、同様の理由により、露天掘比率がわずか

ながら減少している。豪州の炭鉱災害による死亡者は非常に少ないが、2010 年度において は NSW 州で 1 名、Qld 州で 2 名の死亡者が発生している。 表 1.2-6 豪州の石炭生産量推移 年度 2005 2006 2007 2008 2009 2010 坑内掘 67.08 73.64 83.78 82.70 88.95 79.76 露天掘 239.83 251.78 242.44 256.95 276.91 246.37 露天掘比率 78.3% 77.5% 75.2% 76.5% 76.3% 75.7% NSW 124.61 130.88 34.98 137.80 147.30 156.55 40.2% 40.7% 41.9% 40.8% 40.5% 50.6% Qld 171.69 184.08 180.52 190.45 207.39 158.41 56.5% 56.1% 55.0% 56.0% 56.8% 46.2% WA 6.70 6.02 6.23 7.00 6.71 6.71 SA 3.48 3.88 3.87 3.79 3.84 3.84 Tas 0.44 0.56 0.62 0.62 0.62 0.62 豪州計 306.92 325.43 326.22 339.65 365.86 326.13 出典:Bureau of Resources and Energy Economics 単位 100 万トン

表 1.2-7 は、炭種別・輸出先別の石炭輸出量推移である。一般炭・原料炭とも上昇傾向 である。日本は豪州最大の輸入相手国であり、毎年 1 億トン以上を輸入している。次いで 韓国の輸入量が多いが、インドは原料炭を多く輸入している。また、中国の輸入量が近年 急激に増加している。 表 1.2-7 豪州の石炭輸出推移(炭種・輸出先別) 年度 2005 年度 2006 年度 2007 年度 2008 年度 2009 年度 2010 年度 一般炭 日本 59.33 58.64 66.92 62.58 66.41 66.96 韓国 20.24 15.06 18.55 30.14 24.84 28.19 台湾 13.21 16.23 18.56 20.30 19.55 20.12 中国 3.99 3.22 1.48 8.40 13.92 16.67 その他 14.06 18.47 9.56 14.94 10.26 11.38 計 110.82 111.62 115.07 136.36 134.98 143.32 原料炭 日本 44.22 48.86 50.20 42.22 48.46 42.60 インド 16.39 19.61 24.23 24.28 31.38 30.91 中国 2.22 2.41 1.37 9.81 15.52 9.64 韓国 6.58 6.25 6.57 5.47 6.89 8.10 台湾 3.31 3.47 3.43 2.66 3.49 4.06 その他 47.76 51.36 51.12 40.81 51.53 45.13 計 120.48 131.97 136.92 125.24 157.26 140.45

出典:Bureau of Resources and Energy Economics 単位 100 万トン

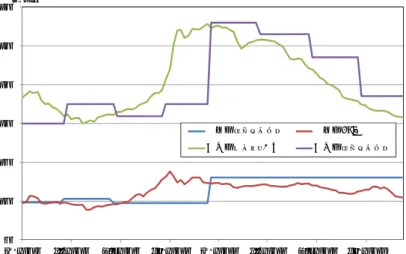

石炭価格

図 1.2-5 に豪州 NSW 一般炭の価格指標 API6 の推移を示す。豪州炭一般炭価格は 2008 年 に豪雨と需給逼迫による価格高騰後、世界的景気低迷により 2009 年に急落したが、2010 年末から 2011 年初にかけて豪州で再び豪雨により供給力が低下したため、一時$140/t 付

近まで価格が上昇した。3 月の東日本大震災後は、日本の需要低下予測等に伴い価格はや や下降気味である。2011 年末は US$110/t 前後、現在はさらに下降し US$100~105/t で推 移している。 出典:Argus 図 1.2-5 豪州 NSW 一般炭価格推移 図 1.2-6 に豪州原料炭スポット価格推移を示す。2011 年初頭に 3 年ぶりに$300 を超える 高騰となったが、日本の震災、中国の生産過剰、欧州金融危機などに伴い価格は大きく下 落している。現在のスポット価格は US$220/t を下回っており、四半期毎の日豪原料炭契約 価格についても、2011 年度第四四半期価格は US$230/t と高騰前の水準近くまで低下して いる。 出典:Argus 図 1.2-6 豪州原料炭価格推移 0 20 40 60 80 100 120 140 160 180 200

Jan-2005 Jan-2006 Jan-2007 Jan-2008 Jan-2009 Jan-2010 Jan-2011 Jan-2012

US$ Benchmark API6 150 170 190 210 230 250 270 290 310 330 350

Apr-2010 Jul-2010 Oct-2010 Jan-2011 Apr-2011 Jul-2011 Oct-2011 Jan-2012

US$

スポット価格 Bench Mark

企業の動向 豪州ではいわゆる 4 大メジャー(BHP Billiton、Xstrata、Rio Tinto、Anglo)が生産量 の大部分を占めている。表 1.2-8 に示すとおり、2010 年の 4 大メジャー権益分生産量は豪 州 Hard Coal 生産の 44.3%を占める。なお、4 大メジャーが最大権益を占める炭鉱生産量を、 権益分以外も含めて合計すると豪州生産量の 61.2%になる。 表 1.2-8 豪州における 4 大メジャーによる石炭生産(2010 年) BHP Billiton Xstrata Rio Tinto Anglo 4 大メジャー 合計 豪州合計 2010 年権益分生産量 48.244 49.537 30.470 29.162 157.413 355.68 豪州合計に占める割合 13.6% 13.9% 8.6% 8.2% 44.3% 出典:各社報告書等より JCOAL 作成 単位 100 万トン 主な日本企業による豪州炭鉱の権益保有状況を表 1.2-9 に示す。 表 1.2-9 我が国主要企業の豪州炭鉱権益保有状況 企業名 州名 炭鉱名 生産量 権益分 炭種 権益比率 パートナー 三菱商事 Qld Blackwater/Broadmeadow (UG)/Crinum(UG) 10.9 5.5 原/一 50% BHP Billiton(50%) 〃 Goonyella/Riverside 13.1 6.6 原 50% 〃 〃 Gregory 5.1 2.5 原 50% 〃 〃 Norwich Park 2.9 1.4 原 50% 〃 〃 Peak Downs 8.9 4.4 原 50% 〃 〃 Saraji 7.2 3.6 原 50% 〃

〃 Clermont 3.8 1.2 一 31.4%Rio Tinto(50.1%),J-POWER(15%),JCD(3.5%) NSW Mount Thorley 3.0 0.2 原/一 8.2%Rio Tinto(80.9%),POSCO(5.2%),双

日(5.7%)

〃 Warkworth 5.9 1.7 原/一 28.9%Rio Tinto(55.57%),新日鐵 (9.53%),三菱マテ(6%) 〃 Ulan/Ulan(UG) 4.8 0.5 一 10% Xstrata(90%) 〃 小計 65.5 27.7 三井物産 Qld Dawson 7.0 3.4 一 49% Anglo(51%) German Creek 7.8 2.3原/一 30% Anglo(70%) 〃 Grasstree(U/G) 原 30% Anglo(70%)

〃 Kestral(U/G) 4.6 0.9 原 20% Rio Tinto(80%)

〃 Moranbah North(U/G) 4.5 0.2 原/一 4.75%Anglo(88%),新日鐵(5%), 日鐵商事 (1.25%), 神鋼商(0.5%), JFE ミネ(0.5%) 〃 South Walker Creek 3.5 0.7 原 20% BHPB(80%)

〃 Poitrel 2.8 0.6 原 20% BHPB(80%)

NSW Bengalla 5.5 0.5 原/一 10% C&A(40%),Wesfarmer(40%)

〃 Drayton 4.8 0.4 一 8.83% Anglo(88.17%),日本コークス(3%)

〃 小計 40.5 9.1

新日本製鐵 Qld Hail Creek 7.2 0.6 原 8%Rio Tinto(82%),丸紅(6.67%),住商(3.33%) 〃 Moranbah North(U/G) 4.5 0.2 原/一 5%Anglo(88%),三井(4.75%) ,日鐵商

(1.25%), 神鋼商(0.5%), JFE ミネ(0.5%) 〃 Carborough Downs 1.2 0.1 原 5%Vale(80%),JFE(5%),POSCO(5%),Ta

ta Steel(5%)

〃 Foxleigh 2.4 0.2 原/一 10% Anglo(70%),POSCO(20%)

NSW Warkworth 5.9 0.6 原/一 9.53%Rio Tinto(55.57%),三菱(28.9%), 三マテ(6%)

〃 Integra(Cambe.+Glenn.) 2.6 0.2 原/一 5.95%Vale(61.2%),豊田通商(15%), JFE(5.95),中部 EP(5.95)

〃 Bulga 9.6 1.2 原/一 12.5%Xstrata(68.25%),JX 日石(13.3%), 豊

田通商(4.375%), JFE 商事(1.575%)

表 1.2-9 我が国主要企業の豪州炭鉱権益保有状況(続き)

企業名 州名 炭鉱名 生産量 権益分 炭種 権益比率 パートナー

J-POWER Qld Blair Athol 6.8 0.7 一 10.4%Rio Tinto(71.2%), UniSuper(15%), JCD(3.4%) 〃 Clermont 3.8 0.6 一 15%Rio Tinto(50.1%), 三菱商事(31.4%) ,JCD(3.5%) NSW Narabrai(U/G) 6.0 0.5 原/一 7.5%Whitehaven(77.5%),EDF(7.5%),広東配電(7.5%) 小計 16.6 1.8 出光興産 NSW Boggabri 3.0 3.0 一 100% 〃 Tarrawonga 1.5 0.5 一 30% Whitehaven(70%) 〃 Muswellbrook 1.5 1.5 一 100% Qld Ensham 6.0 5.1 一 85% LG(15%) 小計 12.0 10.1 丸紅 Qld Coppabella 4.0 0.3 原/一 7% Macarthur(73.3%),双日(7%)

〃 Hail Creek 7.2 0.5 原 6.67%Rio Tinto(82%),新日鐵(8%), 住商(3.33%)

〃 Jellibah East 3.7 0.6 原/一 15% QCMM(70%),双日(15%)

〃 Moorvale 2.0 0.1 原 7% Macarthur(73.3%),双日(7%)

〃 Lake Vermont 2.0 0.2 原 10%Jellibah Group (70%), 双 日(10%),AMCI(10%) NSW West Wallsend 2.2 0.4 一 17% Xstrata(80%),JFE(3%)

〃 Westside 0.8 0.1 一 17% Xstrata(80%),JFE(3%)

小計 21.9 2.2

住友商事 Qld Collinsville 3.3 0.3 原/一 10% Xstrata(55%),伊藤忠(35%)

〃 Hail Creek 7.2 0.2 原 3.3%Rio Tinto(82%),新日鐵(8%),丸

紅(6.7%)

〃 Newlands 9.4 0.9 原/一 10% Xstrata(55%),伊藤忠(35%)

〃 Oaky Creek 10.1 2.5 原 25% Xstrata(55%),伊藤忠(20%)

〃 Rolleston 5.8 0.7 一 12.5% Xstrata(75%),伊藤忠(12.5%)

〃 Baal Bone 1.3 0.1 原/一 5%Xstrata(74.1%),JX 日石(14.4 %),

豊田通商(4.75%),JFE 商事(1.71%)

小計 37.1 4.8

伊藤忠商事 Qld Collinsville 3.3 1.2 原/一 35% Xstrata(55%),住友商事(10%)

〃 Newlands 9.4 3.3 原/一 35% Xstrata(55%),住友商事(10%)

〃 Rolleston 5.8 1.2 一 20% Xstrata(75%),住友商事(12.5%)

〃 Oaky Creek 10.1 2.0 原 20% Xstrata(55%),住友商事(25%)

NSW Ashton 3.0 0.3 原/一 10% Yancoal(90%)

小計 31.6 7.9

JX 日鉱 NSW Bulga 9.6 1.3 原/一 13.3%Xstrata(68.3%),新日鐵(12.5%), 豊田 通商(4.375%), JFE 商事(1.575%) 日石エネルギー 〃 Baal Bone 1.3 0.2 原/一 14.4%Xstrata(74.1%), 住 友 商 事 (5.00%), 豊

田通商(4.75%),JFE 商事(1.71%)

小計 11.0 1.5

双日 Qld Jellibah East 4.0 0.6 原/一 15% QCMM(70%),丸紅(15%)

〃 Coppabella 5.0 0.4 原/一 7%Macarthur(73.3%), 丸 紅 (7%), CITIC (7%), JFE 商事(3.7%), 日鐵商事(2%) 〃 Moorvale 3.5 0.3 原 7%Macarthur(73.3%), 丸 紅 (7%), CITIC (7%), JFE 商事(3.7%), 日鐵商事(2%) 〃 Lake Vermont 3.5 0.3 原 10%Jellibah Group (70%), 丸 紅(10%),AMCI(10%)

〃 Minerva 2.8 2.7 一 96% Kores(4%)

NSW Moolarben 5.3 0.5 一 10% Yancoal(80%),Kores(10%)

小計 24.1 4.8

三菱マテリアル NSW Warkworth 5.9 0.4 原/一 6%Rio Tinto(55.57%),三 菱 (28.9%), 新日鐵(9.53%)

JCD Qld Blair Athol 6.8 0.2 一 3.4%Rio Tinto(71.2%), UniSuper (15%), JPower(10.4%)

Clermont 3.8 0.1 一 3.5%Rio Tinto(50.1%),J-POWER(15%), 三菱(31.4%)