第 7 章

男 性 現 役 世 代 の 据 置 年 金 へ の 選 好 : 選 択 型 実 験 法 を 利 用 し た 検 証*

ニ ッ セ イ 基 礎 研 究 所 北 村 智 紀* *・ 中 嶋 邦 夫* * *

要 旨

本 稿 は 、 家 計 の 終 身 年 金 や 据 置 年 金 へ の 選 好 を 分 析 す る 。 公 的 年 金 の 給 付 水 準 の 低 下 が 予 測 さ れ る な か 、 家 計 の 自 助 努 力 の 促 進 は 重 要 な 政 策 課 題 で あ る 、 公 的 年 金 を 補 う 金 融 商 品 と し て 、 終 身 年 金 や 据 置 年 金 が 考 え ら れ る 。 そ こ で 本 稿 で は 、 長 寿 年 金 や 据 置 年 金 へ の 選 好 に つ い て 、選 択 型 実 験 法 を 利 用 し て 分 析 す る 。分 析 の 結 果 、65 歳 受 給 開 始 の 終 身 年 金 、65 歳 受 給 開 始 の 10 年 満 期 の 有 期 年 金 、同 20 年 満 期 有 期 年 金 の 家 計 の 主 観 的 評 価 額 は フ ェ ア バ リ ュ ー よ り も 高 く 、 選 好 さ れ る 傾 向 が あ っ た 。75 歳 支 払 い 開 始 の 据 置 終 身 年 金 の 主 観 的 評 価 額 は 、フ ェ ア バ リ ュ ー と 比 較 し て 有 意 な 差 が な か っ た 。一 方 、85 歳 支 払 い 開 始 の 据 置 終 身 年 金 の 主 観 的 評 価 額 は 、 相 当 程 度 、 割 安 に 評 価 さ れ て お り 、 選 好 さ れ て い な い 商 品 で あ っ た 。 そ の た め 、 受 給 開 始 が 高 齢 と な る 据 置 終 身 年 金 を 市 場 に 導 入 す る こ と は 難 し い こ と が 予 想 さ れ 、 導 入 に は 何 ら か の 政 策 的 な イ ン セ ン テ ィ ブ が 必 要 で あ る こ と が 示 唆 さ れ る 。

キ ー ワ ー ド : 終 身 年 金 、 据 置 年 金 、 家 計 の 選 好 、 選 択 型 実 験 法

* 本 研 究 は 平 成2 9年 度 厚 生 労 働 科 学 研 究 費 補 助 金 ( 政 策 科 学 総 合 研 究 事 業(政 策 科 学 推 進 研 究 事 業))「 公 私 年 金 の 連 携 に 注 目 し た 私 的 年 金 の 普 及 と 持 続 可 能 性 に 関 す る 国 際 比 較 と エ ビ デ ン ス に 基 づ く 産 学 官 の 横 断 的 研 究 」( H29 -政 策-一 般-002)の 一 環 と し て 実 施 し た 。

* * 現 在 の 所 属 は 東 北 学 院 大 学 経 営 学 部 。

* * *

本 稿 は 筆 者 個 人 の 見 解 に 基 づ い て お り 、筆 者 が 関 係 す る 如 何 な る 団 体 の 意 見 も 代 表 し な い 。

1 は じ め に

本 稿 は 、 選 択 型 実 験 法 を 利 用 し て 、 家 計 の 終 身 年 金 、 特 に 据 置 年 金 へ の 選 好 を 検 証 す る 。 終 身 年 金 と は 、 保 険 料 を 払 う こ と に よ り 、 加 入 者 が 生 存 し て い る 限 り 年 金 を 受 け 取 る こ と が で き る 金 融 商 品 で あ る 。 家 計 が 退 職 後 の 生 活 費 を 自 分 で 積 立 ・ 運 用 す る と 、 当 初 予 測 し て い た よ り も 長 生 き し た 場 合 に は 金 融 資 産 が 枯 渇 す る 恐 れ が あ る が 、 終 身 年 金 に 加 入 す る こ と で こ の よ う な 長 寿 リ ス ク を ヘ ッ ジ す る こ と が 可 能 で あ る 。 伝 統 的 な 理 論 で は 退 職 後 の 資 産 運 用 は 終 身 年 金 で 行 う べ き と さ れ て い る(Yaar i, 1965)。一 方 、こ の よ う な メ リ ッ ト が あ る に も 関 わ ら ず 、 家 計 の 退 職 後 の 資 産 運 用 で は 終 身 年 金 が 占 め る 割 合 は 低 く 、 こ の よ う な 傾 向 は 世 界 各 国 で 見 ら れ 、「 ア ニ ュ イ テ ィ ー・パ ズ ル 」と 言 わ れ て い る(Modig liani, 1986; Benartzi et a l., 2011)。 退 職 後 の 資 産 運 用 に 関 す る リ ス ク で の う ち 、 重 要 な リ ス ク の 概 念 に 「 長 寿 リ ス ク 」 が あ る 。 こ れ は 自 分 が 想 定 し て い た よ り 長 生 き し た 場 合 に 、 保 有 し て い る 金 融 資 産 が 枯 渇 し て し ま う リ ス ク で あ る 。 公 的 年 金 の 給 付 水 準 が 引 き 下 が る な か 、 医 療 や 介 護 の た め の 支 出 は 増 え る 可 能 性 が あ る 。 長 寿 リ ス ク は 、 こ れ ま で の 取 り 崩 し に よ っ て 金 融 資 産 が 枯 渇 し た 後 、 キ ャ ッ シ ュ ・ フ ロ ー 不 足 で 、 生 活 水 準 を 落 と さ ざ る を 得 な く な る リ ス ク で あ る 。 こ の 終 身 年 金 の 中 で 、 長 寿 リ ス ク へ の 備 え に 向 い て い る 可 能 性 が あ る 商 品 と し て 据 置 年 金(以 降 、 本 稿 で は 「 長 寿 年 金 」 と す る)が あ る 。 長 寿 年 金 は 加 入 後 、 一 定 の 年 齢 に な る ま で は(例 え ば 75 歳 や 85 歳)年 金 は 受 け 取 れ ず 、 一 定 の 年 齢 を 過 ぎ た ら 、 年 金 を 死 亡 す る ま で 受 け 取 れ る 年 金 商 品 で あ る 。 通 常 の 終 身 年 金 と 長 寿 年 金 と を 比 較 し て み る と 、 以 下 の 関 係 に な っ て い る :

終 身 年 金 = 有 期 年 金 + 長 寿 年 金

Cocco and Go mes (2012)で は 、将 来 の 生 存 確 率 が 不 確 実 な 状 況 を 想 定 し た ラ イ フ サ イ ク ル ・ モ デ ル を 利 用 し て 、 高 齢 化 に よ り 確 定 給 付 年 金 の 年 金 額 が 減 少 す る 環 境 で は 、 家 計 は 長 寿 リ ス ク を ヘ ッ ジ で き る

金 融 商 品 を 保 有 す る こ と に 利 点 が あ る と し て い る 。 ま た 、Yo go(2011) は 、 家 計 に 遺 産 動 機 が あ り 、 公 的 年 金 や 確 定 給 付 企 業 年 金 が あ っ た と し て も 、65 歳 時 点 の 退 職 時 点 で 一 部 の 金 融 資 産 を 終 身 年 金 に す る 方 が 、 メ リ ッ ト が あ る と し て い る 。 海 外 に お い て も 、 老 後 の 準 備 を 促 す 政 策 の 中 で 、終 身 年 金 や 長 寿 年 金 が 取 り 入 れ ら れ て い る 例 が あ る 。例 え ば 、 ド イ ツ で は 、2001 年 に リ ー ス タ ー 年 金 が 導 入 さ れ た 。こ れ は 、少 子 高 齢 化 に 伴 う 公 的 年 金 の 給 付 水 準 引 き 下 げ を 補 完 す る た め 、 国 庫 補 助 と 税 制 優 遇 が あ る 個 人 年 金 制 度 で あ る 。 支 給 方 法 に は 終 身 年 金 か 分 割 払 い が あ る が 、 後 者 を 選 択 し た 場 合 に は 、 長 寿 年 金 に 加 入 す る 必 要 が あ る 。こ の よ う に 終 身 年 金 や 長 寿 年 金 の 家 計 へ の 選 好 を 分 析 す る こ と は 、 高 齢 期 家 計 の 消 費 の ス ム ー ジ ン グ 化 を 進 め る 可 能 性 が あ り 重 要 で あ る 。

こ れ に 対 し て 、終 身 年 金 が 選 好 さ れ な い 理 由 に つ い て は 多 く の 研 究 蓄 積 が あ る 。 例 え ば 、 健 康 状 態 が 良 く な い な ど 、 自 分 の 将 来 の 余 命 を 短 く 考 え る と 、 終 身 年 金 の 価 値 を 割 高 に 考 え る 可 能 性 が あ る (Brown, 2001; Horneff et al., 2008 な ど)。 時 間 選 好 率 が 高 い 場 合 、 将 来 の キ ャ ッ シ ュ ・ フ ロ ー の 価 値 を 低 く 見 積 も る た め 終 身 年 金 を 選 好 し な い 可 能 性 が あ る(Brown, 2008)。 特 に 、 長 寿 年 金 は 支 給 開 始 年 齢 が 退 職 時 で は な く 、退 職 か ら 一 定 の 時 間 を 経 過 し て か ら 受 給 を 開 始 す る の で 、 時 間 選 好 率 が 高 い 場 合 は 、 よ り 選 好 し な い 可 能 性 が あ る 。 リ ス ク 許 容 度 も 終 身 年 金 へ の 選 好 に 影 響 し て い る は ず で あ る 。 終 身 年 金 は 生 涯 に わ た っ て 安 定 的 な キ ャ ッ シ ュ ・ フ ロ ー を 提 供 す る た め 、 安 全 資 産 と 見 な す こ と が で き る 。 リ ス ク 許 容 度 が 高 く 、 リ ス ク は 高 い が 高 い リ タ ー ン を 追 求 す る こ と が で き る 家 計 は 終 身 年 金 よ り も 株 式 な ど へ 投 資 を 選 好 す る 可 能 性 が あ る(Blake et al. 2003; Horneff et al. 2008; Mile vsky and Young 2007)。あ る い は 、終 身 年 金 を 投 資 商 品 と 考 え た 場 合 に は そ の 選 好 が 低 下 す る(Brown et a l. 2008)。短 期 的 な リ ス ク と リ タ ー ン を 評 価 し 、 リ タ ー ン に 比 べ て リ ス ク が 高 い と 考 え る 場 合 、 リ ス ク 許 容 度 が 低 い 投 資 家 は 終 身 年 金 を 回 避 す る 可 能 性 が あ る 。 本 稿 で は こ れ ら の 要 因 を 考

慮 し な が ら 、 終 身 年 金 や 長 寿 年 金 へ の 選 好 を 検 証 す る 。

2 選 択 型 実 験 の 概 要

一 般 に 金 融 商 品 に は 、 あ る 特 徴 を 得 る た め に は 、 別 の 特 徴 を あ き ら め る 必 要 が あ る と い う ト レ ー ド ・ オ フ が あ る 。 例 え ば 、 高 い リ タ ー ン を 達 成 す る た め に は 、 元 本 の 安 全 性 を あ き ら め 、 高 い リ ス ク を と る 必 要 が あ る 。 あ る い は 、 長 寿 リ ス ク を ヘ ッ ジ す る 据 置 年 金 の よ う な 金 融 商 品 で あ れ ば 、 平 均 よ り 早 く 死 亡 し た 場 合 の 総 受 け 取 り 額 は 減 少 す る 。 こ の よ う な ト レ ー ド ・ オ フ を 考 慮 し て 、 ど の よ う な 特 徴 を 持 つ 金 融 商 品 を 選 好 す る か 検 証 す る こ と は 、 単 純 な ア ン ケ ー ト 調 査 で は 難 し い 。 単 純 な ア ン ケ ー ト 調 査 の 場 合 、 複 数 の 特 徴 に 対 す る 選 好 を 尋 ね た 場 合 、回 答 者 は そ れ ら の 特 徴 に ト レ ー ド・オ フ が あ っ て も 考 慮 せ ず 、 ど の 特 徴 も 望 ま し い と 回 答 す る 可 能 性 が あ る 。 例 え ば 、 保 険 料 が 安 い 年 金 商 品 、 死 亡 す る ま で 年 金 が 受 給 で き る 商 品 に つ い て 、 ど う 思 う か 尋 ね た 場 合 、 ど ち ら も ど の よ う な 商 品 が 望 ま し い ( 関 心 が あ る ) と 回 答 し 、 死 亡 す る ま で 年 金 が 得 ら れ る た め に は 、 保 険 料 が 高 く な る ト レ ー ド ・ オ フ は 考 慮 さ れ な い 可 能 性 が あ る 。 そ こ で 、 本 稿 で は 「 選 好 表 明 法 」 の な か の 一 種 で あ る 「 選 択 型 実 験 法 」 を 利 用 し 、 保 険 料 の 支 払 い と 年 金 の 受 給 に ト レ ー ド ・ オ フ が あ る こ と を 前 提 に 、 回 答 者 が 終 身 年 金 や 長 寿 年 金 を 選 好 す る の か 検 証 す る1。金 融 商 品 に 選 択 型 実 験 法 を 利 用 し た 例 と し て は 、Bateman et a l. (2010)は 、 退 職 準 備 の た め の 投 資 意 思 決 定 に 関 し て 、 家 計 の リ ス ク 回 避 性 の 程 度 が 投 資 意 思 決 定 に 影 響 が あ る か 、選 択 型 実 験 法 を 利 用 し て 検 証 し た 。Bate man et al. (2011)は 、 2008 年 の 金 融 危 機 が 退 職 準 備 を す る 個 人 の 投 資 意 思 決 定 や リ ス ク 回 避 性 の ど の よ う に 影 響 し た か 、 選 択 型 実 験 法 を 利 用 し て 検 証 し た 。 北 村 ・ 中 嶋(2012)で は 、 厚 生 年 金 改 革 に 関 す る 加 入 者 や 受 給 者 の 選 好 に

1 選 択 型 実 験 法 は 、被 験 者 へ の 報 酬 が 実 験 成 果 で 変 わ る 経 済 実 験 で は な く 、サ ー ベ イ 調 査 の 一 種 で あ る 。 回 答 者 に は 一 定 の 固 定 報 酬 を 支 払 う 。

つ い て 選 択 型 実 験 法 を 利 用 し て 検 証 し た 。

本 稿 に 利 用 し た サ ー ベ イ 調 査 は 、2017 年 3 月 に マ イ ボ イ ス コ ム 株 式 会 社(http://www. myvo ice.co.jp)の 登 録 会 員 の う ち 、35 歳 か ら 64 歳 の 男 性 会 社 員 を 対 象 に 実 施 し た 。 ま ず 、 予 備 調 査 で 年 齢 、 職 業 、 収 入 等 を 訪 ね 、35 歳 ~65 歳 未 満 の 既 婚 男 性 で 、職 業 が 会 社 員・役 員( 正 規 )、

会 社 員( 非 正 規 )、あ る い は 公 務 員 で 、家 計 年 収 が 200 万 円 以 上 の 者 を ス ク リ ー ニ ン グ し て 本 調 査 を 行 っ た 。 総 回 答 者 数 は 1,693 人 で あ る 。 既 婚 の 男 性 の 回 答 を 絞 っ た 理 由 は 、 本 稿 の 分 析 対 象 が 年 金 に 対 す る 選 好 で あ り 、 既 婚 と 単 身 で は 、 老 後 の 生 活 費 水 準 が 異 な る た め 、 準 備 す べ き 貯 蓄 額 も 異 な る 可 能 性 が あ る た め 、 設 問 の 設 定 を 複 数 準 備 す る 必 要 が あ る 。 し か し 、 既 婚 者 の 人 数 の 方 が 多 く 、 分 析 の 中 心 は 既 婚 者 を 対 象 と し た 方 が 全 体 的 な 傾 向 に つ い て 重 要 な 示 唆 を 得 る こ と が で き る と 考 え た か ら で あ る 。 女 性 を 対 象 と し な か っ た の は 、 女 性 は 男 性 よ り も 働 き 方 が 複 数 あ り 、 同 様 に 用 意 す べ き 設 定 が 多 く な る た め で あ る 。

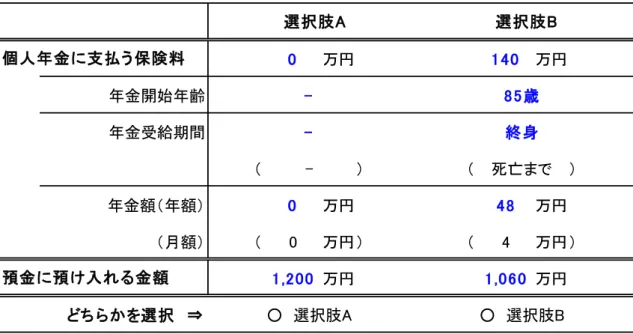

選 択 型 実 験 で の 設 問 で は 、事 前 説 明 と し て 、① 老 後 の 収 入 の 中 心 は 公 的 年 金 で あ る が 、 そ れ だ け で は 足 り な い こ と 、 ② 自 分 で 用 意 す る 方 法 と し て は 、 預 金 、 個 人 年 金 へ の 加 入 、 そ の 組 み 合 わ せ が 考 え ら れ る こ と 、 ③ 預 金 は 流 動 性 が 高 い が 、 残 高 に つ い て 自 分 で 管 理 す る 必 要 が あ る こ と 、 ④ 個 人 年 金 は 、 契 約 期 間 に お い て 一 定 の 金 額 を 受 け 取 れ る が 、 流 動 性 が 低 い こ と 、 に つ い て 説 明 し 、「65 歳 時 点 で 1,200 万 円 を 使 っ て 、老 後 の 生 活 費 を 準 備 す る 」方 法 と し て 、2 つ の 年 金 商 品(年 金 に 加 入 し な い を 含 む)を 示 し て 、ど ち ら に 加 入 し た い か 選 択 し て も ら っ た 。年 金 商 品 は 、保 険 料( 個 人 年 金 に 支 払 う 保 険 料 )、受 給 開 始 年 齢

( 年 金 開 始 年 齢 )、 受 給 期 間 ( 年 金 受 給 期 間 )、 年 金 額 ( 年 金 額 ) の 組 み 合 わ せ で 表 現 し た 。 括 弧 内 は 設 問 に 示 さ れ た 用 語 で あ る 。1,200 万 円 の う ち 、 個 人 年 金 に 支 払 う 保 険 料 に 使 わ れ な か っ た 部 分 は 、 預 金 に 預 け ら れ る 金 額 と し た 。年 金 額 を 前 提 に 保 険 料 は 、第 21 回 生 命 表(男) を 利 用 し て 算 出 し た 。 終 身 年 金 の 受 給 開 始 年 齢 は 65 歳 、75 歳 、85 歳

の 何 れ か と し た 。 こ の う ち 、 受 給 開 始 年 齢 が 75 歳 と 85 歳 の 終 身 年 金 が 長 寿 年 金 に 相 当 す る 。 こ の 他 、 受 給 開 始 年 齢 が 65 歳 の 保 険 期 間 10 年 と 20 年 の 有 期 年 金 を 設 定 し た 。 さ ら に 、 年 金 に 加 入 せ ず 、 現 金 で 1,200 万 円 を 保 有 す る と い う 選 択 肢 も 加 え た 。 個 人 年 金 に 加 入 し な い 選 択 肢 で は 、 個 人 年 金 に 支 払 う 保 険 料 を 0 万 円 、 年 金 額 を 0 万 円 と し て 、預 金 を 1,200 万 円 と し た 。 図 1 は 回 答 者 に 提 示 し た 選 択 機 会( 2 つ の 選 択 肢 を 示 し 、 ど ち ら か を 選 ん で も ら う 機 会 ) の 例 で あ る 。 こ の 例 で は 、 選 択 肢 A は 年 金 に 加 入 し な い(銀 行 預 金 の ま ま)で あ り 、 選 択 肢 B は 、65 歳 加 入 、85 歳 受 給 開 始 の 長 寿 年 金 で 、保 険 料 は 140 万 円(一 時 払 い)、 年 金 額 は 年 額 48 万 円 と な っ て い る 。 回 答 者 は 、 ど ち ら の 選 択 肢 が 良 い か(ど ち ら も 自 分 に 合 わ な い 場 合 で も 、ど ち ら の ほ う が 相 対 的 に 良 い か)選 択 す る 。回 答 者 は 、異 な る 年 金 商 品 の 組 み 合 わ せ の 選 択 機 会 に つ い て 12 回 を 繰 り 返 し た 。 こ れ ら の 選 択 の 他 に 、85 歳 時 点 の 主 観 的 な 生 存 確 率 、金 融・経 済 に 関 す る ク イ ズ( 金 融 リ テ ラ シ ー )、リ ス ク 許 容 度 、 時 間 選 好 率 、 収 入 、 金 融 資 産 保 有 額 、 家 族 構 成 等 の 回 答 者 の 属 性 を 尋 ね た 。

[こ こ に 図 1 を 挿 入]

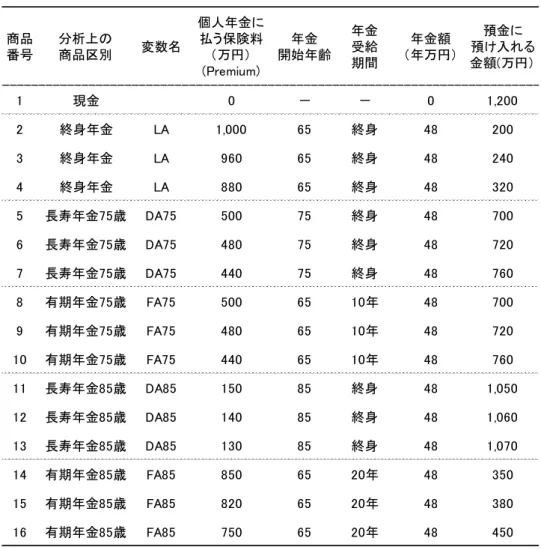

表 1 は 、 回 答 者 に 提 示 し た 年 金 商 品(銀 行 預 金 の み を 含 む)の 内 容 で あ る 。 年 金 商 品 は 、65 歳 受 給 開 始 、 保 険 期 間 が 終 身 の 年 金(終 身 年 金)、75 歳 受 給 開 始 の 長 寿 年 金(長 寿 年 金 75 歳)、65 歳 受 給 開 始 の 10 年 有 期 年 金(有 期 年 期 75 歳)、85 歳 受 給 開 始 の 長 寿 年 金(長 寿 年 金 85 歳)、 65 歳 受 給 開 始 の 20 年 有 期 年 金(有 期 年 金 65 歳)の 5 つ で あ る ( 括 弧 内 は 以 下 の 分 析 で 利 用 す る 変 数 名 で あ る )。各 年 金 商 品 で は 、選 好 の 程 度 を 調 べ る た め 、 保 険 料 に つ い て 低 ・ 中 ・ 高 の 3 つ の 段 階 を 設 定 す る 。 保 険 料 低 は 生 命 表 か ら 算 出 さ れ る 保 険 料 、中 は そ の 1.1倍(以 下 で は「 フ ェ ア バ リ ュ ー 」と す る)、高 は 1.2 倍 し た も の で あ る 。こ の 他 の 現 金 の み ( 保 険 料 0 円 、 年 金 額 0 円 ) が 含 ま れ る 。

[こ こ に 表 1 を 挿 入]

現 金 の み を 含 め た 16種 類 の 商 品 の な か か ら 、2種 類 の 商 品 を 抜 き 出 し 、 回 答 者 に 提 示 し た 。 保 険 料 が 異 な る こ と を 含 め て 同 じ 商 品 を 2 つ 提 示 す る 可 能 性 を 排 除 す る と 、105 通 り の 組 み 合 わ せ が 考 え ら れ る 。 さ ら に 、 両 側 と も 長 寿 年 金 、 あ る い は 両 側 と も 有 期 年 金 を 提 示 す る 選 択 機 会 と 、 長 寿 年 金 と 有 期 年 金 を 提 示 す る 選 択 機 会 を さ ら に 排 除 し て 、69 通 り の 選 択 機 会 を 設 定 し た 。 回 答 者 に つ い て は 、 グ ル ー プ 1 ~ 6 に 無 作 為 に 分 け 、各 グ ル ー プ は 異 な る 12 問 の 選 択 機 会 を 回 答 す る よ う に 設 定 し た 。こ の よ う に す る と 、合 計 で 72(=12×6)の 選 択 機 会 を 提 示 で き る の で 、上 記 の 69 の 選 択 機 会 を 重 複 す る こ と な く 、無 作 為 に 各 被 験 者 グ ル ー プ に 割 り 当 て た 。さ ら に 3 つ の 選 択 機 会 を 提 示 で き る が 、75 歳 受 給 開 始 長 寿 年 金 と 75 歳 ま で の 有 期 年 金 の 組 み 合 わ せ る 選 択 機 会 を 追 加 し た 。

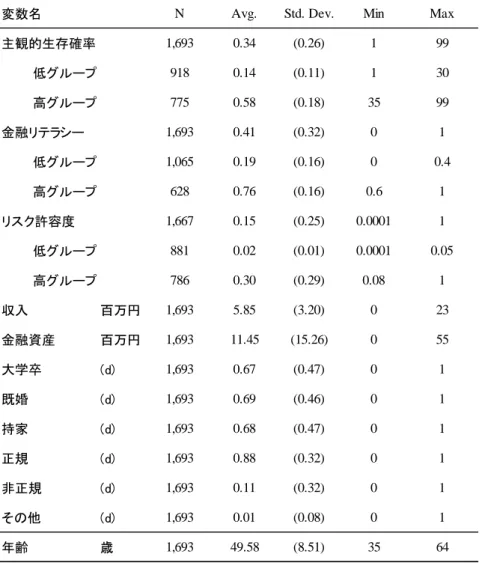

表 2 は 回 答 者 の 特 徴 を 表 す 記 述 統 計 で あ る 。主 観 生 存 確 率 は 85 歳 ま で 生 存 し て い る 確 率 を 尋 ね た も の で あ る 。 平 均 値 は 34% で あ る 。 回 答 者 の 平 均 年 齢 で あ る 50 歳 を 基 準 と し た 第 21 回 生 命 表(男)に よ る 客 観 的 な 85 歳 生 存 確 率 は 42.5% で あ り 、 主 観 値 は 客 観 値 を 下 回 っ て お り 、 回 答 者 は 長 生 き で き な い と 考 え る 傾 向 が あ る 。 金 融 リ テ ラ シ ー は 、① 複 利 効 果 、② 金 利 と 国 債 価 格 、③ 為 替 レ ー ト と 外 国 投 資 の 価 値 、

④ 分 散 投 資 、 ⑤ ド ル コ ス ト 平 均 法 の 意 味 、 の 5 つ の ク イ ズ に 対 す る 正 解 率 で あ り 、全 回 答 者 の 平 均 正 解 率 は 41%(標 準 偏 差 32%)で あ る 。リ ス ク 許 容 度 は「 確 率 1% で 当 た り 、当 た っ た 場 合 に は 100 万 円 も ら え 、 確 率 99% で は ず れ 、は ず れ た 場 合 に は 何 も も ら え な い 宝 く じ 」の 回 答 者 が 買 う 価 格 を 尋 ね た も の で あ る 。 リ ス ク 許 容 的 な ほ ど 、 価 格 を 高 く す る こ と が 予 想 さ れ る 。回 答 者 の 平 均 価 格 は 、期 待 値 1 万 円 の 15% で あ る(標 準 偏 差 25%)。 平 均 年 収 は 5.9 百 万 円 、 保 有 金 融 資 産 の 平 均 値 は 11.5百 万 円 で あ り 、イ ン タ ー ネ ッ ト を 利 用 し た サ ー ベ イ で あ る た め 、 政 府 が 実 施 す る 他 の 調 査 と 比 べ て 高 い 傾 向 が あ る 。

[こ こ に 表 2 を 挿 入]

3 分 析 結 果

表 3 は 、表 1 に あ る 各 年 金 商 品 に 対 す る 単 純 な 平 均 選 択 率 で あ る 。 回 答 者 に は 2 つ の 年 金 商 品 が 提 示 さ れ 、 そ の う ち の 1 つ を 選 択 す る が 、 選 択 さ れ た 商 品 を 1、 選 択 さ れ な が っ た 場 合 は 0 で あ る ダ ミ ー 変 数 ( 選 択 ダ ミ ー ) の 平 均 値 ( 選 択 率 ) と 、 そ の 標 準 偏 差 を 示 し た も の で あ る 。 回 答 者 1,693 人 に 提 示 し た 延 べ の 年 金 商 品 数 ( 現 金 の み を 含 む )は 40,632(=1693 人*12 問*2)で あ り 、現 金 の み は 4,235 回 提 示 さ れ 、 こ の う ち 48.3% が 、( 提 示 さ れ た 相 手 方 が 何 で あ る か わ か ら な い が )48.3% が 選 択 さ れ た 。 終 身 年 金 は 保 険 料 が 1,000 万 円 、960 万 円 、 880 万 円 の 場 合 の 選 択 率 は 、 そ れ ぞ れ 、54.0%、54.9%、63.3%で あ り 、 保 険 料 が 低 く な り ほ ど 、選 択 率 が 高 ま る 傾 向 が あ る 。有 期 年 金 75 歳 及 び 有 期 年 金 85 歳 の 選 択 率 は 概 ね 50%で あ る が 、 長 寿 年 金 75 歳 の 選 択 率 は 41.6%~48.8% 、 長 寿 年 金 85 歳 の 選 択 率 は 34.0%~38.4% と 、 現 金 や 他 の 年 金 商 品 と 比 較 し て 、 選 択 率 が 低 下 し 、 選 択 さ れ な い 傾 向 が あ る 。

[こ こ に 表 3 を 挿 入]

表 4 の パ ネ ル A は 、条 件 付 き ロ ジ ッ ト モ デ ル の 推 計 結 果 で あ る 。 被 説 明 変 数 は 「 選 択 ダ ミ ー 」 で 、 あ る 選 択 機 会 で 提 示 し た 2 つ の 金 融 商 品 の う ち 、 選 択 さ れ た 商 品 を 1 、 選 択 さ れ な い 商 品 が 0 で あ る ダ ミ ー 変 数 で あ る 。説 明 変 数 は 、保 険 料 、終 身 年 金 、有 期 年 金 75 歳 、有 期 年 金 85 歳 、長 寿 年 金 75 歳 、長 寿 年 金 85 歳 を 表 す 商 品 ダ ミ ー 変 数 で あ る 。サ ー ベ イ で は 回 答 者 自 身 の 85 歳 時 点 の 主 観 生 存 確 率 、金 融 リ テ ラ シ ー 、 リ ス ク 許 容 度 を 訪 ね る 質 問 を し て い る 。 主 観 生 存 確 率 、 金 融 リ テ ラ シ ー 、 リ ス ク 許 容 度 の そ れ ぞ れ に つ き 、 低 ・ 高 の 二 分 位 に わ け た ダ ミ ー 変 数 を 、そ れ ぞ れ 、主 観 確 率 高(高 い 回 答 者 を 1 、低 い 回 答 者 を 0 と す る ダ ミ ー 変 数 。以 下 同 様)、金 融 リ テ ラ シ ー 高 、リ ス ク 許 容 度 高 と し 、 各 商 品 ダ ミ ー 変 数 と の 交 差 項 を 説 明 変 数 に 加 え た 。 こ れ ら 交 差

項 に よ り 、 主 観 生 存 確 率 、 金 融 リ テ ラ シ ー 、 リ ス ク 許 容 度 が 高 い 回 答 者 が 、 有 期 年 金 75 歳 、 有 期 年 金 85 歳 、 長 寿 年 金 75 歳 、 長 寿 年 金 85 歳 を 選 択 す る 傾 向 が あ る か を 検 証 す る 。

列(1)は 商 品 ダ ミ ー 変 数 の み 、列(2)は 商 品 ダ ミ ー 変 数 及 び 主 観 生 存 確 率 高 と の 交 差 項 、列(3)は 商 品 ダ ミ ー 変 数 及 び 金 融 リ テ ラ シ ー 高 と の 交 差 項 、列(4)は 商 品 ダ ミ ー 変 数 及 び リ ス ク 許 容 度 高 と の 交 差 項 、列 (5)は 商 品 ダ ミ ー 変 数 及 び 全 て の 交 差 項 を 含 め た 推 計 結 果 で あ る 。 Log-like lihood が 最 も 大 き く な っ て い る 列(5)を 見 る と 、保 険 料 の 係 数 は 負 で 有 意 あ り 、 保 険 料 が 高 ま る と そ の 商 品 が 選 択 さ れ な い 傾 向 が あ る 。 有 期 年 金 75 歳*主 観 生 存 確 率 高 、 及 び 有 期 年 金 85 歳*主 観 生 存 確 率 高 の 係 数 は 負 で 有 意 で あ り 、 主 観 生 存 確 率 が 高 い と 有 期 年 金 を 選 択 し な い 傾 向 が あ る 。 一 方 で 、 長 寿 年 金 75 歳*主 観 生 存 確 率 高 の 係 数 は 正 で 有 意 で あ り 、主 観 生 存 確 率 が 高 い と 長 寿 年 金 75 歳 を 選 択 す る 傾 向 が あ る 。 長 寿 年 金 85 歳*金 融 リ テ ラ シ ー 高 の 係 数 は 負 で 有 意 で あ り 、 金 融 リ テ ラ シ ー が 高 い と 長 寿 年 金 85 歳 を 選 択 し な い 傾 向 が あ る 。一 般 に 、 金 融 リ テ ラ シ ー が 高 い 人 ほ ど 、 複 雑 な 金 融 商 品 で も 投 資 す る 可 能 性 が あ り 、 逆 に 投 資 に 相 応 し く な い 金 融 商 品 は 、 実 際 に 投 資 し な い 傾 向 が あ る 。 こ の 交 差 項 の 係 数 が 負 で あ る こ と は 、 金 融 リ テ ラ シ ー が 高 い 人 に と っ て 長 寿 年 金 85 歳 は 投 資 に 望 ま し く な い 金 融 商 品 と 見 な さ れ た 可 能 性 が あ る 。

[こ こ に 表 4 を 挿 入]

表 4 の パ ネ ル B は 、ミ ッ ク ス・ロ ジ ッ ト モ デ ル の 推 計 結 果 で あ る 。 被 説 明 変 数 は 「 選 択 ダ ミ ー 」 で あ り 、 全 て の 説 明 変 数 の 係 数 が 正 規 分 布 に 従 い 、 個 人 毎 に 変 動 す る こ と を 仮 定 し て お り 、 各 係 数 の 平 均 値 と 標 準 偏 差 の 推 計 結 果 を 示 し て い る 。 列(6)か ら(10)の 説 明 変 数 は 、 パ ネ ル A の 条 件 付 き ロ ジ ッ ト モ デ ル の 推 計 結 果 で あ る 列(1)か ら(5)の 説 明 変 数 の 組 み 合 わ せ 方 に 対 応 し て い る 。Log-like lihood が 最 も 大 き く な っ て い る 列(10)を 見 る と 、 保 険 料 の 係 数 は 、 平 均 値 が 負 で 有 意 、 ま

た 標 準 偏 差 も 有 意 で あ り 、 保 険 料 が 高 ま る と そ の 商 品 が 選 択 さ れ な い 傾 向 が あ り 、 そ の 傾 向 は 個 人 毎 に 異 な る こ と が わ か る 。 ミ ッ ク ス ・ ロ ジ ッ ト モ デ ル に お い て も 、 有 期 年 金 75 歳*主 観 生 存 確 率 高 、 及 び 有 期 年 金 85 歳*主 観 生 存 確 率 高 の 係 数 の 平 均 値 は 負 で 有 意 、 一 方 で 、 長 寿 年 金 75 歳*主 観 生 存 確 率 高 の 係 数 の 平 均 値 は 正 で 有 意 、 長 寿 年 金 85 歳*金 融 リ テ ラ シ ー 高 の 係 数 の 平 均 値 は 負 で 有 意 で あ る 。た だ し 、何 れ の 係 数 の 標 準 偏 差 も 有 意 で な く 、 個 人 毎 の 変 動 性 は 低 い 。 ま た 、 長 寿 年 金 75 歳*リ ス ク 許 容 度 高 の 係 数 の 平 均 値 が 正 で 有 意 で あ り 、 長 寿 年 金 は リ ス ク が あ る 資 産 と 認 識 さ れ て い る 可 能 性 が あ る 。

表 5 は 、 支 払 意 思 額(WTP)の 推 計 結 果 で あ る 。 支 払 意 思 額 は 、 条 件 付 き ロ ジ ッ ト モ デ ル 、 あ る い は ミ ッ ク ス ・ ロ ジ ッ ト モ デ ル の 推 計 結 果 よ り 算 出 す る が 、 表 の 各 列 は 、 算 出 に 利 用 し た 表 3 の パ ネ ル A、 あ る い は B の 推 計 結 果 に 対 応 し て い る( 例 え ば 、表 5 の 列(1)は 、表 4 パ ネ ル A の 列(1)の 結 果 を 利 用 し て 推 計 し て い る )。 ミ ッ ク ス ・ ロ ジ ッ ト モ デ ル で 、 全 て の 説 明 変 数 を 利 用 し た 列(10)の 結 果 を 見 る と 、 終 身 年 金 、有 期 年 金75歳 、有 期 年 金85歳 、長 寿 年 金75歳 の 支 払 意 思 額(WTP) は 、 そ れ ぞ れ 、1,090.4 万 円 、562.0 万 円 、894.4 万 円 、459.0 万 円 で あ る(有 意 水 準 1%)。 長 寿 年 金 85 歳 の 支 払 意 思 額 は 有 意 で は な い 。 回 答 者 は 長 寿 年 金 85 歳 に 価 値 を 感 じ て い な い と 解 釈 で き る 。

[こ こ に 表 5 を 挿 入]

表 6 は 、 支 払 意 思 額 の フ ェ ア バ リ ュ ー(FV)か ら の 乖 離(=WTP

-FV) の 推 計 結 果 で あ る 。こ こ で フ ェ ア バ リ ュ ー は 、生 命 表 か ら 算 出 さ れ る 保 険 料 を 1.1 倍 し た も の で あ る 。列(10)を 見 る と 、終 身 年 金 、有 期 年 金 75 歳 、 有 期 年 金 85 歳 の 乖 離 額 は 、 そ れ ぞ れ 、130.4 万 円 、82 万 円 、74.4 万 円(有 意 水 準 1%)で あ り 、回 答 者 の 支 払 意 思 額 は フ ェ ア バ リ ュ ー を 上 回 っ て い る(割 高 に 評 価 し て い る)。長 寿 年 金 75 歳 の 乖 離 は 有 意 で は な く 、 回 答 者 の 支 払 意 思 額 は フ ェ ア バ リ ュ ー と 違 い は な い 。 一 方 、 長 寿 年 金 85 歳 の 乖 離 は -125.4 万 円 で あ り 、 回 答 者 の 支 払 意 思

額 は フ ェ ア バ リ ュ ー を 有 意 に 下 回 っ て い る 。 [こ こ に 表 6 を 挿 入]

4 結 論

本 稿 で は 、 終 身 年 金 と 長 寿 年 金(据 置 年 金)へ の 選 好 に つ い て 、 独 自 の ア ン ケ ー ト 調 査 を 利 用 し て 分 析 し た 。 老 後 の 生 活 費 を 準 備 す る 金 融 商 品 と し て 、65 歳 受 給 開 始 の 終 身 年 金 、65 歳 受 給 開 始 の 10 年 満 期 の 有 期 年 金 、同 20 年 満 期 有 期 年 金 の 支 払 意 思 額 は フ ェ ア バ リ ュ ー よ り も 高 く 、選 好 さ れ る 傾 向 が あ っ た 。一 方 、75 歳 支 払 い 開 始 の 長 寿 年 金 の 支 払 意 思 額 は 、フ ェ ア バ リ ュ ー と 比 較 し て 有 意 な 差 が な か っ た が 、 85 歳 支 払 い 開 始 の 長 寿 年 金 の 支 払 意 思 額 は 、か な り 割 安 に 評 価 さ れ て お り 、 選 好 さ れ て い な い 商 品 で あ っ た 。

Broad lbent et al. (2006)は 、 家 計 が 確 定 給 付 年 金 に 加 入 し て い る 場 合 で は 、 退 職 後 に は 終 身 年 金 が 選 択 さ れ 、 定 期 的 な イ ン カ ム を 得 ら れ る 機 会 が あ っ た が 、 近 年 の 確 定 拠 出 年 金 へ の シ フ ト に よ り 、 家 計 に 長 寿 リ ス ク や 長 期 的 な イ ン フ レ リ ス ク が 高 ま り 、 何 等 か の 対 策 を 講 じ る 必 要 が あ る と し て い る 。 ま た 、Benart zi et a l. (2011)で は 、 米 国 に お け る 確 定 拠 出 年 金 に お け る 蓄 積 ス テ ー ジ で は 、 ラ イ フ サ イ ク ル ・ フ ァ ン ド や タ ー ゲ ッ ト イ ヤ ー・フ ァ ン ド な ど の 、加 入 者 の 年 齢(退 職 ま で の 期 間)を 意 識 し た 商 品 が 普 及 し 、資 産 配 分 の 問 題 に 一 定 の 改 善 が あ る と 指 摘 し て い る 。 し か し 、 受 給 ス テ ー ジ に お い て は 、 確 定 給 付 年 金 と 比 較 し て 、 確 定 拠 出 年 金 で は 終 身 年 金 の 選 択 率 が 大 き く 減 少 し て い る 。 こ の 理 由 と し て は 、 一 時 金 を 利 用 し て 終 身 年 金 を 購 入 す る 際 に 生 じ る メ ン タ ル ア カ ウ ン テ ィ ン グ 効 果 や 損 失 回 避 効 果 な ど の 行 動 経 済 学 的 な 側 面 に 加 え 、 確 定 拠 出 年 金 の 受 給 手 段 と し て 終 身 年 金 が 準 備 さ れ て い な い こ と も 大 き な 要 因 だ と し て い る 。 こ の よ う な 行 動 経 済 学 的 な 要 因 に よ る 終 身 年 金 が 選 択 さ れ な い 傾 向 を 抑 制 し な が ら 、 終 身 年 金 の デ ィ フ ォ ル ト 化 な ど の 制 度 変 更 を 提 案 し て い る 。

日 本 に お い て も 、 個 人 型 及 び 企 業 型 の 確 定 拠 出 年 金 で は 、 受 給 者 を 対 象 と し た 商 品 は 多 く な い 。 終 身 年 金 の よ う な 定 期 的 な キ ャ ッ シ ュ ・ フ ロ ー が あ る 金 融 商 品 は 、 受 給 者 の 消 費 の 安 定 化 に 役 立 つ 可 能 性 が あ る 。 し か し 、 本 稿 の 分 析 で は 特 に 、 受 給 開 始 年 齢 が 高 い 長 寿 年 金 を 家 計 は 選 好 し て い な い こ と が わ か っ た 。 そ の た め 、 こ の よ う な 商 品 を 充 実 さ せ た と し て も 、 加 入 者 ・ 受 給 者 が 自 ら 長 寿 リ ス ク を ヘ ッ ジ で き る 商 品 を 選 択 す る 可 能 性 は 低 い も の と 考 え ら れ る 。 そ の た め 、 長 寿 リ ス ク を ヘ ッ ジ す る 金 融 商 品 保 有 に 関 す る 政 策 的 な イ ン セ ン テ ィ ブ の 導 入 を 検 討 す る 必 要 性 が あ る 。

参 考 文 献

北 村 智 紀 ・ 中 嶋 邦 夫(2012) 「 厚 生 年 金 加 入 者 ・ 受 給 者 を 対 象 と し た 年 金 改 革 案 に お け る ト レ ー ド オ フ の 推 計 」『 経 済 分 析 』187, pp.1-21.

Bate man, H., Louviere, J., Thorp, S., Isla m, T., & Satche ll, S. (2010).

Invest ment dec is io ns for ret irement savings. Journal o f Co nsumer Affa irs, 44(3), 463-482.

Bate man, H., Is lam, T., Louviere, J., Sat chell, S., & Thorp, S. (2011).

Ret irement investor risk to lerance in tranquil and cris is perio ds:

exper iment al surve y evidence. Journal o f Behavioral Finance, 12(4), 201-218.

Benartzi, S., A. Previt ero, and R. H. Thaler (2011) "Annu it izat io n Puzzles,

" Journal o f Eco no mic Perspe ct ives 25(4), pp.143-164.

Blake, David, Andrew JG Cairns, and Kevin Dowd (2003)

"Pensio nmetrics 2: Stochast ic pens io n p lan design during t he distribut io n phase," Insurance: Mat he mat ics and Eco no mics 33(1), pp. 29-47.

Broadbent, J., M. Palu mbo, and E. Woodman (2006) "The Shift fro m

Defined Benefit to Defined Co ntribut ion Pens io n Plans - Implicat io ns for Asset Allocat io n and Risk Manageme nt,"

Reserve Bank o f Australia, Board o f Go vernors o f the Federa l Reserve S yste m and Bank o f Canada, pp.1 -54.

Brown, Je ffre y R. (2001) "Privat e pensions, mortalit y r isk, and the decis io n to annu it ize." Journal o f Public Eco no mics 82(1), pp.29-62.

Brown, Jeffrey R. (2009) "Financ ia l educat io n and annuit ies," OECD Journal: Genera l Papers 2008(3), pp.173 -215.

Brown, J. R., J. R. Kling, S. Mulla inat han, and M.V. Wro bel (2008) “Why don't People Insure Late Life Co nsumpt io n? A Framing Explanat io n o f t he Under-annuit izat io n Puzz le,” American Econo mic Review 98(2), pp.304 -309.

Cocco, J. F., and F. J. Go mes (2012) "Lo ngevit y Risk, Ret ir e ment Savings, and Fina ncia l Inno vat io n," Journal o f Financia l Eco no mics 103(3), pp. 507-529.

Horneff, Wo lfra m J., Raimo nd H. Maurer, Olivia S. Mit chell, Ivica Dus (2008) "Fo llo wing the ru les: Int egrat ing asset allocat io n and annuit izat io n in ret irement po rt fo lio s." Insurance: Mathemat ics and Eco no mics 42.1: 396-408.

Mile vsky, Moshe A., and Virginia R. Young (2007) "Annuit izat io n and asset allocat io n," Journal o f Eco no mic Dyna mics and Contro l 31(9), pp.3138-3177.

Modigliani, Franco (1986) “Life Cycle, Indiv idual Thrift, and the Wealth of Nations,” American Economic Review, 76(3), pp. 297 –313.

Yaari, Menahe m E. "Uncerta in lifet ime, life insurance, and the t heory o f the co nsu mer." The Review o f Eco no mic Studies 32.2 (1965):

137-150.

Yogo, M. (2016) "Port fo lio Cho ice in Retirement: Healt h Risk and the Dema nd for Annuit ies, Housing, and Ris ky Assets," Journa l o f Mo netar y Eco no mics 80, pp.17 -34.

図 1 : 選 択 式 実 験 法 の 選 択 肢 の 例

質問 あ なたは6 5 歳の 時に、 1 2 0 0 万円を使って、 老後の 生活費を次の ど ちらの 方法で 準備しますか 。

0 万円 140 万円

年金開始年齢 - 85歳

年金受給期間 - 終身

( - ) ( 死亡まで )

年金額(年額) 0 万円 48 万円

(月額) ( 0 万円 ) ( 4 万円 )

1,200 万円 1,060 万円

どちらかを選択 ⇒ ○ 選択肢A ○ 選択肢B

選択肢A 選択肢B

個人年金に支払う保険料

預金に預け入れる金額

表 1 : 選 択 式 実 験 法 で 提 示 し た 年 金 商 品

商品 番号

分析上の

商品区別 変数名

個人年金に 払う保険料

(万円)

(Premium)

年金 開始年齢

年金 受給 期間

年金額

(年万円)

預金に 預け入れる 金額(万円)

1 現金 0 - - 0 1,200

2 終身年金 LA 1,000 65 終身 48 200

3 終身年金 LA 960 65 終身 48 240

4 終身年金 LA 880 65 終身 48 320

5 長寿年金75歳 DA75 500 75 終身 48 700

6 長寿年金75歳 DA75 480 75 終身 48 720

7 長寿年金75歳 DA75 440 75 終身 48 760

8 有期年金75歳 FA75 500 65 10年 48 700

9 有期年金75歳 FA75 480 65 10年 48 720

10 有期年金75歳 FA75 440 65 10年 48 760

11 長寿年金85歳 DA85 150 85 終身 48 1,050

12 長寿年金85歳 DA85 140 85 終身 48 1,060

13 長寿年金85歳 DA85 130 85 終身 48 1,070

14 有期年金85歳 FA85 850 65 20年 48 350

15 有期年金85歳 FA85 820 65 20年 48 380

16 有期年金85歳 FA85 750 65 20年 48 450

表 2: 記 述 統 計

変数名 N Avg. Std. Dev. Min Max

主観的生存確率 1,693 0.34 (0.26) 1 99

低グループ 918 0.14 (0.11) 1 30

高グループ 775 0.58 (0.18) 35 99

金融リテラシー 1,693 0.41 (0.32) 0 1

低グループ 1,065 0.19 (0.16) 0 0.4

高グループ 628 0.76 (0.16) 0.6 1

リスク許容度 1,667 0.15 (0.25) 0.0001 1 低グループ 881 0.02 (0.01) 0.0001 0.05

高グループ 786 0.30 (0.29) 0.08 1

収入 百万円 1,693 5.85 (3.20) 0 23

金融資産 百万円 1,693 11.45 (15.26) 0 55

大学卒 (d) 1,693 0.67 (0.47) 0 1

既婚 (d) 1,693 0.69 (0.46) 0 1

持家 (d) 1,693 0.68 (0.47) 0 1

正規 (d) 1,693 0.88 (0.32) 0 1

非正規 (d) 1,693 0.11 (0.32) 0 1

その他 (d) 1,693 0.01 (0.08) 0 1

年齢 歳 1,693 49.58 (8.51) 35 64

表 3 : 各 商 品 の 単 純 選 択 率

平均

(選択率) 標準偏差

1 現金 0 48.3% (50.0%) 4,235

2 終身年金 LA 1,000 54.0% (49.9%) 3,668

3 終身年金 LA 960 54.9% (49.8%) 3,670

4 終身年金 LA 880 63.3% (48.2%) 3,669

5 長寿年金75歳 DA75 500 45.9% (49.8%) 2,260 6 長寿年金75歳 DA75 480 41.6% (49.3%) 2,248 7 長寿年金75歳 DA75 440 48.8% (50.0%) 2,258 8 有期年金75歳 FA75 500 49.8% (50.0%) 2,260 9 有期年金75歳 FA75 480 52.5% (49.9%) 2,260 10 有期年金75歳 FA75 440 51.8% (50.0%) 2,259 11 長寿年金85歳 DA85 150 34.0% (47.4%) 1,971 12 長寿年金85歳 DA85 140 38.4% (48.7%) 1,970 13 長寿年金85歳 DA85 130 38.2% (48.6%) 1,976 14 有期年金85歳 FA85 850 51.8% (50.0%) 1,976 15 有期年金85歳 FA85 820 52.9% (49.9%) 1,981 16 有期年金85歳 FA85 750 57.9% (49.4%) 1,971

合計 50.0% (50.0%) 40,632

個人年金に 払う保険料

(万円)

(Premium) 分析上の

商品区別 商品

番号

延べ 提示回数 選択ダミー

変数名

表 4 : 回 帰 モ デ ル の 推 計 結 果

パ ネ ル A: 条 件 付 き ロ ジ ッ ト モ デ ル (clogit)の 推 計 結 果

注 : ***は 有 意 水 準 1%、**は 同 5% 、*は 同 10% を 表 す 。 推計方法

保険料 -0.003*** -0.003*** -0.003*** -0.003*** -0.003***

(0.000) (0.000) (0.000) (0.000) (0.000)

終身年金 3.015*** 3.018*** 2.996*** 3.016*** 2.998***

(0.249) (0.250) (0.250) (0.249) (0.250)

有期年金75歳 1.457*** 1.680*** 1.421*** 1.434*** 1.608***

(0.131) (0.139) (0.137) (0.139) (0.150)

有期年金85歳 2.499*** 2.594*** 2.428*** 2.480*** 2.503***

(0.215) (0.220) (0.219) (0.219) (0.226)

長寿年金75歳 1.199*** 1.101*** 1.237*** 1.172*** 1.113***

(0.137) (0.144) (0.142) (0.143) (0.154)

長寿年金85歳 -0.083 0.020 0.045 -0.126 0.083

(0.067) (0.083) (0.079) (0.086) (0.105)

有期年金75歳*主観生存確率高 -0.482*** -0.494***

(0.093) (0.093)

有期年金85歳*主観生存確率高 -0.201** -0.217***

(0.083) (0.084)

長寿年金75歳*主観生存確率高 0.217** 0.229**

(0.093) (0.093)

長寿年金85歳*主観生存確率高 -0.226** -0.198*

(0.109) (0.109)

有期年金75歳*金融リテラシー高 0.073 0.122

(0.094) (0.094)

有期年金85歳*金融リテラシー高 0.150* 0.170**

(0.083) (0.083)

長寿年金75歳*金融リテラシー高 -0.125 -0.148

(0.095) (0.095)

長寿年金85歳*金融リテラシー高 -0.353*** -0.336***

(0.114) (0.114)

有期年金75歳*リスク許容度高 0.041 0.040

(0.083) (0.083) 有期年金85歳*リスク許容度高 0.059 0.059 (0.093) (0.093) 長寿年金75歳*リスク許容度高 0.093 0.100 (0.108) (0.108) 長寿年金85歳*リスク許容度高 0.051 0.050 (0.093) (0.092)

N 40,632 40,632 40,632 40,632 40,632

カイ二乗 345.3*** 398.1*** 353.9*** 345.8*** 411.1***

Log-likelihood -24,649 -24,588 -24,623 -24,648 -24,557

Coeff. (S.E.)

clogit clogit clogit clogit clogit

Coeff. (S.E.) Coeff. (S.E.) Coeff. (S.E.) Coeff. (S.E.)

(1) (2) (3) (4) (5)

パネル B:ミックス・ロジットモデル(mixlogit)の推計結果

注:標準偏差の推定値が負であるのは、ソフトウエアの出力上の特徴であり、正と解釈する。***は有意水準1%、**は同5%、*は同10%を表す。

推計方法

保険料 -0.005*** 0.003*** -0.005*** 0.003*** -0.005*** 0.003*** -0.005*** 0.003*** -0.005*** 0.003***

(0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000) (0.000)

終身年金 5.474*** 1.854*** 5.483*** 1.860*** 5.476*** 1.864*** 5.473*** 1.857*** 5.486*** 1.838***

(0.441) (0.084) (0.440) (0.087) (0.442) (0.084) (0.442) (0.082) (0.442) (0.084)

有期年金75歳 2.833*** 1.376*** 2.954*** 1.326*** 2.813*** 1.342*** 2.727*** 1.378*** 2.828*** 1.289***

(0.232) (0.083) (0.240) (0.097) (0.237) (0.083) (0.241) (0.084) (0.252) (0.106)

有期年金85歳 4.466*** 0.710*** 4.594*** 0.662*** 4.421*** 0.681*** 4.416*** 0.650 4.500*** 0.720***

(0.380) (0.140) (0.384) (0.155) (0.384) (0.155) (0.383) (0.454) (0.391) (0.144)

長寿年金75歳 2.566*** 1.594*** 2.357*** 1.526*** 2.612*** 1.522*** 2.443*** 1.578*** 2.309*** 1.302***

(0.231) (0.082) (0.239) (0.175) (0.236) (0.108) (0.239) (0.111) (0.249) (0.179)

長寿年金85歳 0.027 2.068*** 0.058 1.883*** 0.278** 1.935*** -0.165 2.055*** 0.073 1.853***

(0.110) (0.117) (0.127) (0.129) (0.122) (0.121) (0.136) (0.118) (0.155) (0.152)

有期年金75歳*主観生存確率高 -0.260** 0.427 -0.273** 0.558

(0.130) (0.315) (0.132) (0.430)

有期年金85歳*主観生存確率高 -0.269** -0.066 -0.289** -0.015

(0.117) (0.183) (0.119) (0.352)

長寿年金75歳*主観生存確率高 0.481*** 0.571 0.503*** 0.809

(0.129) (0.789) (0.134) (0.664)

長寿年金85歳*主観生存確率高 -0.076 1.416*** -0.014 -1.350***

(0.166) (0.270) (0.166) (0.373)

有期年金75歳*金融リテラシー高 0.040 0.448* 0.103 0.381**

(0.132) (0.250) (0.135) (0.167)

有期年金85歳*金融リテラシー高 0.104 0.248 0.160 0.160

(0.119) (0.283) (0.120) (0.129)

長寿年金75歳*金融リテラシー高 -0.135 -0.697 -0.177 0.469*

(0.139) (0.449) (0.136) (0.272)

長寿年金85歳*金融リテラシー高 -0.709*** -1.089*** -0.654*** 0.067

(0.168) (0.223) (0.165) (0.507)

有期年金75歳*リスク許容度高 0.102 0.505 0.089 -0.068

(0.123) (1.489) (0.119) (0.321) 有期年金85歳*リスク許容度高 0.268** 0.316 0.244* -0.811***

(0.131) (0.788) (0.130) (0.314) 長寿年金75歳*リスク許容度高 0.405** 0.475** 0.421*** 0.199 (0.161) (0.227) (0.158) (0.172)

長寿年金85歳*リスク許容度高 0.225* 0.214 0.203 0.203

(0.130) (0.289) (0.130) (0.322)

N 40,632 40,632 40,632 40,632 40,632

カイ二乗 297.1*** 338.2*** 330.1*** 304.3*** 367.3***

Log-likelihood -11,691 -11,669 -11,676 -11,683 -11,644

Coeff./(S.E.) Coeff./(S.E.) Coeff./(S.E.) Coeff./(S.E.) Coeff./(S.E.)Coeff./(S.E.) Coeff./(S.E.) Coeff./(S.E.)

Mean Std. Mean Std.

Mean Std. Mean Std.

mix logit mix logit mix logit

mix logit

(6) (7) (8) (9) (10)

mix logit

Mean Std.

Coeff./(S.E.) Coeff./(S.E.)

表5:支払意思額(WTP)の推計結果

注:単位は万円。数値は支払意思額、括弧内は標準誤差を表す。標準誤差の推定はデルタ法による。***は有意水準 1%、**は同 5%、*は同 10%を表す。

推計方法 Clogit Clogit Clogit Clogit Clogit Mixlogit Mixlogit Mixlogit Mixlogit Mixlogit 終身年金 1,069.4*** 1,069.4*** 1,070.3*** 1,069.4*** 1,070.3*** 1,086.5*** 1,085.1*** 1,087.8*** 1,086.7*** 1,090.4***

(23.7) (23.7) (23.9) (23.7) (23.9) (26.7) (26.7) (27.2) (26.7) (26.7)

有期年金75歳 516.9*** 595.3*** 507.7*** 508.4*** 574.0*** 562.3*** 584.6*** 553.5*** 541.5*** 562.0***

(19.1) (26.8) (23.9) (24.8) (32.9) (19.5) (23.7) (21.2) (22.3) (27.3)

有期年金85歳 886.3*** 918.9*** 867.3*** 879.4*** 893.5*** 886.5*** 909.0*** 892.3*** 876.9*** 894.4***

(21.2) (26.6) (24.7) (25.1) (31.5) (21.2) (24.7) (23.1) (23.6) (28.1)

長寿年金75歳 425.4*** 390.0*** 441.8*** 415.8*** 397.5*** 509.3*** 466.3*** 488.8*** 485.1*** 459.0***

(20.3) (26.0) (24.1) (25.4) (32.3) (17.6) (20.2) (19.9) (20.8) (25.0)

長寿年金85歳 -29.5 7.1 16.2 -44.8 29.6 5.3 11.4 -16.9 -32.8 14.6

(25.3) (29.2) (27.5) (32.4) (36.6) (21.5) (24.6) (26.1) (28.5) (30.3)

N 40,632 40,632 40,632 40,632 40,632 40,632 40,632 40,632 40,632 40,632

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

表6:支払意思額のフェアバリューからの乖離(WTP-FV)の推計結果

注:単位は万円。数値は支払意思額とフェアバリュー(FV、括弧内の単位は万円)との乖離の推定値、表中の括弧内は標準誤差を表す。標準誤差の推定はデル タ法による。***は有意水準 1%、**は同 5%、*は同 10%を表す。

推計方法 Clogit Clogit Clogit Clogit Clogit Mixlogit Mixlogit Mixlogit Mixlogit Mixlogit 終身年金 - FV (960) 109.4*** 109.4*** 110.3*** 109.4*** 110.3*** 126.5*** 125.1*** 127.8*** 126.7*** 130.4***

(23.7) (23.7) (23.9) (23.7) (23.9) (26.7) (26.7) (27.2) (26.7) (26.7)

有期年金75歳- FV (480) 36.9* 115.3*** 27.7 28.4 94.0*** 82.3*** 104.6*** 73.5*** 61.5*** 82.0***

(19.1) (26.8) (23.9) (24.8) (32.9) (19.5) (23.7) (21.2) (22.3) (27.3)

有期年金85歳- FV (820) 66.3*** 98.9*** 47.3* 59.4** 73.5** 66.5*** 89.0*** 72.3*** 56.9** 74.4***

(21.2) (26.6) (24.7) (25.1) (31.5) (21.2) (24.7) (23.1) (23.6) (28.1)

長寿年金75歳 - FV (480) -54.6*** -90.0*** -38.2 -64.2** -82.5** 29.3* -13.7 8.8 5.1 -21.0

(20.3) (26.0) (24.1) (25.4) (32.3) (17.6) (20.2) (19.9) (20.8) (25.0)

長寿年金85歳 - FV (140) -169.5*** -132.9*** -123.8*** -184.8*** -110.4*** -134.7*** -128.6*** -156.9*** -172.8*** -125.4***

(25.3) (29.2) (27.5) (32.4) (36.6) (21.5) (24.6) (26.1) (28.5) (30.3)

N 40,632 40,632 40,632 40,632 40,632 40,632 40,632 40,632 40,632 40,632

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)