ドイツ監査制度における内部監査の現代的意義

──金融機関の内部監査と金融監督──田

中

圭

Ⅰ はじめに Ⅱ ドイツにおける「監査」概念と文献上の内部監査の位置づけ Ⅲ 株式法,信用制度法における内部監査規定と MaRisk Ⅳ DZ Bank の状況報告書における記載 Ⅴ むすびにかえてⅠ は じ め に

本論文は,ドイツにおける企業の内部監査(Interne Revision)が現代の会計・監査制 度上で果たす役割の一端を究明しようとするものである。 近代的な内部監査の特徴として,経営効率化のための提言等の経営管理上の貢献とい う役割が重視されてき 1 た。その後 1977 年の米国における不正支払防止法(Foreign Cor-rupt Practices Act : FCPA)における内部会計統制(internal accounting control)規定導入 を契機として,2002 年の米国 Sarbanes-Oxley 法制定を経 2 て,現代では財務報告に係る 「内部統制」強化の観点から内部監査の役割が注目されるに至ってい 3 る。このような法 規定等の規範に具現化された内部監査の役割を,本稿では制度化された内部監査の機能 ととらえる。 成文法を中心に構成されるドイツの会計・監査制度に着目することで,法規定にくわ えて官庁による通達文書等を分析対象として,現代の会計・監査制度のなかで内部監査 がどのように機能しているかという一例をより明瞭に観察できるものと思われる。とく に本論文が焦点を当てようとするのは金融機関における内部監査である。現代において その企業活動に対する国際的な規制のあり方が大きな議論ともなる金融機関の内部監査 に,現代内部監査の制度的機能の何らかの特性を観察できるものと考えるためである。 ──────────── 1 米国,西ドイツ等の動向を踏まえ,このような観点から近代的な内部監査機能について論じた研究とし て,久保田(1974),青木(1981)等があげられる。 2 内部統制制度化の契機となった FCPA について は,ド イ ツ に お け る 専 門 文 献 に お い て も Horváth (1983)Sp.630 および Peemöller und Kregel(2014)S.71-72 で言及されている。Sarbanes-Oxley 法もドイ ツにおける会計制度改革に影響を与えており,千葉(2005)5-6 頁では,2004 年の貸借対照表法改革法 (BilReG)の 政 府 草 案 に お け る 理 由 書 中 の Sarbanes-Oxley 法 に 関 す る 記 述 が 示 さ れ て い る。ま たPeemöller und Kregel(2014)S.73-74 でも同法について詳述されている。

3 松井(2011)では,このような内部監査をめぐる状況について「アシュアランスへの回帰」と表現され ている。

本論文では,まず 20 世紀後半以降の内部監査文献で論じられてきた監査概念および 内部監査の役割の変遷について検討す 4 る。次に株式法(Aktiengesetz : AktG)および信 用制度法(Kreditwesengesetz : KWG)において内部監査に言及している条文のほか, バーゼル銀行監督委員会(BCBS)による指針での内部監査の位置づけ,金融機関の 「状況報告書(Lagebericht)」における記載内容に着目し,法制度との対応関係を確認す る。以上の作業によって,金融機関の内部監査が,金融監督に資するよう制度化されて いることを示す。この点がドイツの会計・監査制度における内部監査の現代的意義の一 面である。なお金融監督の観点からの内部監査(内部検査)の利用可能性については従 来から示唆されている 5 が,本稿で強調したいのは国際的規範および一国の国内規制を通 じて,金融機関の内部監査の整備が金融監督に貢献するよう制度化が図られていること を確認した点である。

Ⅱ ドイツにおける「監査」概念と文献上の内部監査の位置づけ

1.「監査」概念 ドイツ企業における内部監査について分析するための予備的作業として,まずドイツ 会計・監査制度上の「監査」概念について検討する必要がある。 ドイツ語では「監査(Auditing)」に対応する用語として“Prüfung”,「内部監査(In-ternal Auditing)」については“Interne Revision”との語が用いられる。これについて Ballmann(1967)では,経営者から委任された監督職能を“Revision”としてとらえ, 決算強制監査(Abschlu ßpflichtprüfung)すなわち会計士監査や,税務官庁による調査を “Prüfung”ととらえてい 6 る。 さらに監査概念と関連してしばしば言及されるものして,「統制/コントロール (Kontrolle, Controlling)」概念があげられる。Ballmann(1967)によれば,内部監査職能 ──────────── 4 本稿では対象とするのは近代的企業成立以降の内部監査概念であり,それ以前のドイツにおける内部監 査の発展史については,津田(2002)の第 1 部でフッガー家,クルップ商会等を例に,内部監査組織の 成立過程が明らかにされている。 5 児嶋(2015)29 頁によれば,わが国では,銀行の事務処理体制の正確さ,内部検査体制の充実と詳細 かつ厳格な検査が実施されていること,EDP の高度利用,という 3 つの理由から 1970 年代の大蔵省文 書が金融機関の「充実した内部管理機能の活用」に言及していた。その一方,小林(1976)88 頁では, 当時の大蔵省検査,日銀考査にあたって,「主要業務である預金,貸出,経理,企画などを所管する本 部」が外部検査の受入窓口となるため,金融機関の「検査部」は「第 2 次的」に関与するのが一般的で あるものとみなされている。 6 Ballmann(1967)S.25-26〔訳 書 9-10 頁〕.た だ し,津 田(2002)111-112 頁 は,Ballmann(1967)に お ける用語法には混乱も見られることを指摘している。なお安藤(1997)288-289 頁および高柳(1988) 240-241 頁によれば,1931 年改正商法および 1937 株式法で他の用語に代わるまで,「会計監査(検 査)」,「会計監査人(検査人)」を意味する語として,“Revision”および“Revisor”が伝統的に用いら れていた。 140( 460 ) 同志社商学 第68巻 第4号(2017年1月)は監査対象となる管理者から,「懲戒権的にも指令権的にも独立している内部監査人」 によって執行されるものとみなされているのに対して,コントロール職能は,コントロ ール対象となる場の管理者に「懲戒権的にも指令権的にも従属している従業員」によっ て執行されるものとされてい 7 る。このような組織内で果たす監視職能の相対的な独立性 の程度によって両概念を区別する観点は,現在の内部監査論においても一部継承されて いる。すなわち,Peemöller und Kregel(2014)も,内部監査とコントロールの相違につ いて,監査人が監査すべきシステムの外部にあるかどうかをメルクマールとみてい 8 る。 また Horváth(1983)は,コントロールが制御(Steuerung)や調整(Regelung)とい った意味で理解されるケースを示したうえで,「規準−実在の比較(Soll-Ist-Vergleich) のみならず差異分析とそれに続く修正措置」を含むものとする見方を挙げてい 9 る。 ドイツにおける「監査」および「統制/コントロール」の多義的な用語法を確認した うえで,次に現代にいたるまでの内部監査の役割がどのようにとらえられてきたのかを 文献上の見解から確認していく。 2.学説上の内部監査の位置づけ ここではこれまでに専門文献上で示されてきた内部監査の役割について簡潔にまと め,ドイツにおける内部監査制度を理解する上での手掛かりとしたい。 まず Ballmann(1967)においては,具体的な監査内容の一つとして原価計算監 10 査等 の経営管理への貢献について詳述されており,企業財産の保全,不正防止といった基本 的役割とならんで,近代的内部監査の特徴としてやはり経営管理上の貢献に着目されて いる点が看取できる。 F. Hoffmann(1983)は「プロセスに従属するコントロール」に対して,内部監査を プロセスから独立した中立的,客観的な立場の人物によって行われる監視活動と定義 し,内部監査の任務は監査対象に対する客観的な報告を通じた監視義務における経営者 への助言的支援と位置付けられてい 11 る。R. Hofmann(1983)でも,内部監査を監視シ ステムの一部としてとらえており,内部監査の内容として「財務(会計)監査(Finan-──────────── 7 Ballmann(1967)S.119〔訳書 81 頁〕.松本(1990)315 頁では,簿記文献にみられる用語法から,経営 を意味する“Leitung”が「企業全般の方針決定にかかわる」概念であるのに対して,“Kontrolle”は 「現場の日常業務にかかわるもの」と解している。このような理解は,現代においてコントロール概念 を日常的な統制活動としてとらえる場合と類似するものといえる。 8 Peemöller und Kregel(2014)S.378-379.

9 Horváth(1983)Sp.631.ドイツにおける監査理論上の“Soll-Ist-Vergleich”については,鈴木(1988) 229 頁で,被監査対象である「実在対象」と,この対象の発生に関する規則にしたがって存在しなけれ ばならない全体および部分対象である「規準対象」の比較とする U. Leffson の所説が示されている。 他方で,管理会計・原価計算上の文脈における“Soll-Ist-Vergleich”については,Ballmann(1967)S.61 〔訳書 37 頁〕におけるように「標準・実績比較」との訳語が用いられている。 10 Ballmann(1967)S.77-93〔訳書 48-61 頁〕. 11 F. Hoffmann(1983)Sp.668. ドイツ監査制度における内部監査の現代的意義(田中) ( 461 )141

cial Auditing)」,「業務監査(Operational Auditing)」,「経営監査(Management Auditing)」 を挙げ,業務監査についての記述のなかで「内部統制(Interne Kontrolle)」に触れ,統 制整備状況についての検討という内部監査の義務について言及してい 12 る。このように 1980 年代初頭の段階で専門文献上は,英語圏において“Internal Control”概念とともに 展開された内部監査の役割が受容されつつあったといえる。 その後ドイツにおける内部監査の制度的位置づけの大きな転換点となったと考えられ るのが 1998 年の「企業領域における透明性および統制に関する法律(KonTraG)」制定 である。KonTraG による株式法等の改正によって,監査役会ならびに取締役会の内部 統制に対する責任が明文化され 13 た。Lück(2000)では,KonTraG を通じて設けられた, 監視システム(Überwachungssystem)およびリスク・マネジメント・システムにとって の重要な要素として内部監査が位置づけられてい 14 る。Lück によれば,内部監査は適切 な監視システムおよびリスク・マネジメント・システムの整備について経営者に助言し なければならず,それによってシステム内部の統制についてのプロセス指向的監査を通 じて,経営者は財産を損失から保護するために経営の流れ(betriebliche Abläufe)の確 実性を判断することが可能になるとい 15 う。Lück の所説においてとくに注意すべきは “Kontrolle”と“Controlling”が概念上あえて区別されている点である。Lück は,英語 圏における「内部統制(Internal Cotrol)」に対応するものとして「内部監視システム (Internes Überwachungssystem)」との用語を用いると同時に,そのシステムの外部にあ って経営者による計画,制御,調整を含む“Controlling”を明確に分けてい 16 る。そのう えで内部監査の任務の領域として,「正規性監査(Ordnungsmäßigkeitsprüfung)」,「保全 監 査(Sicherheitsprüfung)」,「経 済 性 監 査(Wirtschaftlichkeitsprüfung)」,「リ ス ク 監 査 (Risikoprüfung)」,「目的適合性監査(Zweckmäßigkeitsprüfung)」の 5 点を挙げてい 17 る。 このうち「リスク監査」については,具体的に次の 4 つの実施段階を示してい 18 る。 ──────────── 12 R. Hofmann(1983)Sp.656-658. 13 KontraG による監査制度改革と以下で取り上げる W. Lück により展開された内部監視システムに関す る学説については,小松(2012)において詳細に分析されている。またとくに状況報告書の記載事項を 中心とするリスク・マネジメントと会計の関係性については石川(2006)に詳しい。 14 Lück(2000)S.14. 15 Ebd., S.14-15. 16 Ebd., S.32-33. ただし,Lück は企業内の内部監視システムの一部である“Kontrolle”は“Controlling”と も接点を有するものともみなしている。この点については,小松(2012)46-47 頁を参照されたい。ま た英語圏における“Internal Control”の概念をドイツ語に翻訳することの困難についてはすでに Ball-mann(1967)S.125-126〔訳書 86-87 頁〕も指摘しており,また米国における「内部統制」とドイツに おける「内部監視システム」の相違については加藤(1999)42 頁においても強調されている。 17 Lück(2000)S.20. このうち「正規性監査」は,状態または事象がある規範に合致しているか,ないし は規範に従って処理されているかを確認するものであり(Ebd., S 55),「保全監査」は製造物責任,環 境法や外国貿易法に関する責任,品質管理等の市場規制を例に,企業の指揮系統が要求される十分な保 全水準を確保していること,または指揮系統が有効であり,保持されていることを監査するものとして いる(Ebd., S.58)。 18 Ebd., S.56-57. 142( 462 ) 同志社商学 第68巻 第4号(2017年1月)

1.一般的なリスク分析

2.被監査領域における内部統制についての調書作成と判断 3.被監査領域におけるリスク・プロフィールの作成

4.作成されたリスク・プロフィールに応じた監査行為の方向付け

さらに近年における内部監査論の体系的文献である Peemöller und Kregel(2014)は, 内部監査の主要任務は,「経営の流れおよび構造」の監査(Prüfung)であるとし,目標 に応じた監査の類型として次の 3 つを示してい 19 る。すなわち,「正規性監査」,「保全監 査」,「目的適合性および経済性監査」であ 20 る。そして内部監査の重要な内容として,リ スク・マネジメント・システム,コントロール・システム,監視システムという 3 点に ついての評価と改善への貢献を挙げているのであ 21 る。 以上のように,近年にいたるまでのドイツの専門文献における内部監査の役割につい ての認識の変遷を要約すれば,経営者による監視職能の代行としてのドイツ特有の内部 監査概念を背景としつつ,“Internal Control”に比較される「内部監視システム」という 概念が特殊な位置を占めると同時に,リスク・マネジメントへの関与も重視されるに至 っていることが理解できる。次章では,リスク・マネジメントとの関係性から内部監査 のもつ現代的意義の一面を明らかにするため,金融機関の内部監査についての法規定に ついて取り上げる。

Ⅲ 株式法,信用制度法における内部監査規定と MaRisk

1.株式法,信用制度法における規定22 ドイツでは,1998 年の KonTraG によって株式法(AktG)第 91 条に新たに加えられ た第 2 項において,取締役会(Vorstand)に「会社の存続を危うくする事態」を認識す るための監視システム(Überwachungssystem)の設置を義務付けており,この点に関し て同法改正の際の理由書でリスク・マネジメントと内部監査に関する取締役の義務につ いて言及されてい 23 る。この AktG の条文上「内部監査」との用語が明記されているもの として,次の第 107 条第 3 項があげられる。 ────────────19 Peemöller und Kregel(2014)S.20-21.

20 「保全監査」については,Lück(2000)における定義とは大きく異なり,「正規性監査」の拡張で,資 産の保全という意味内容として説明されている。

21 Peemöller und Kregel(2014)S.22-23.

22 株式法,信用制度法の条文については,ドイツ連邦司法消費者保護省によるウェブサイト(http : // www.gesetze-im-internet.de/)を参照した。なお本稿で引用した条文中の傍点は引用者によるものであ る。

23 石川(2006)29-30 頁,小松(2012)36 頁。同法の理由書は加藤・遠藤(1999)に訳出されている。 ドイツ監査制度における内部監査の現代的意義(田中) ( 463 )143

第 107 条 監査役会の内的秩序 (3)監査役会は,とくに監査役会による審議(Verhandlung)および決議を準備する ため,または監査役会による決議の遂行を監視するために監査役会構成員の中か ら 1 つ以上の委員会を選任することができる。監査役会は,会計報告プロセス, 内部統制システムの有効性,リスク・マネジメント・システム,および内!部!監!査! シ!ス!テ!ム!,ならびにとりわけ決算監査人の独立性と決算監査人によって提供され る給付(Leistungen)を含めた決算監査の監視のために,とくに監!査!委!員!会!を!選! 任!す!る!こ!と!が!で!き!る!。…〈中略〉…監査役会には,定期的に委員会の作業につい て報告がなされねばならない。 この株式法規定においては,監査役会に監査委員会を設置する目的の一つとして内部 監査の監視があげられているにとどまる。また監査委員会の設置は,義務規定とはなっ ていな 24 い。 次に「信用機関(Kreditinstitut)」すなわち金融機関を対象とする信用制度法(KWG) 第 25 a 条第 1 項および第 25 d 条第 9 項には,以下の規定がある。 第 25 a 条 特別な組織上の義務:規則設定 25 権 (1)信用機関(Institut)は,遵守さるべき法律規定および経営経済上の要求を守るこ とを保証する正規の営業組織を備えなければならない。営業指揮者は,信用機関 の正規の営業組織について責任を負う。すなわち管理機関または監督機関が決定 を行わない場合に限り,営業指揮者は信用機関内部の相応の目標(Vorgabe)を 完遂するために必要な処置をとらねばならない。正規の営業組織は,とくに適切 かつ有効なリスク・マネジメントを含まねばならず,その基礎として信用機関は リスク負担能力を常時確保しなければならない。リスク・マネジメントとはとく に次のものを含む。 1 .戦略の確定,とくに機関の持続的発展にむけた営業戦略とそれに伴う一貫したリ スク戦略の確定,ならびに戦略の計画,転換,評価および適合修正に関するプロ セスの整備。 2 .リスク負担能力の算出と確保に関する手続。ただしリスクおよびそのカバーに利 用できるリスクカバー能力の慎重な算出が基礎とされねばならない。 3 .内部統制システムおよび内部監査を含む内部統制手続の整備。 ──────────── 24 ただし,政府委員会により定められたドイツ・コーポレート・ガバナンス規準(Deutscher Corporate Governdhce Kodex : DCGK)5.3.2 では,上場企業等に対して監査役会が監査委員会を設置すること推 奨しており,AktG 第 161 条では DCGK を適用しない場合その理由を開示することが求められている。 25 KWG 第 25 a 条は,1997 年に新設されたものである。 144( 464 ) 同志社商学 第68巻 第4号(2017年1月)

内部統制システムとはとくに次のものを含む。 a)責任領域の明瞭な区分を伴う,組織構造および組織の流れに関する規則 b)指令 2013/36/EU 第 7 部第 2 章第 2 節第 2 小節に記された規準に応じた,リスク 識別,判断,制御ならびに監視と伝達に関するプロセス,および c)リスク統制機能およびコンプライアンス機能 〈…以下略…〉 この第 25 a 条においては,金融機関が整備すべき組織態勢としてリスク・マネジメ ントをあげたうえで,その中にリスク負担能力算出手続き,内部統制システム等が含ま れており,内部監査は内部統制手続きの一部と位置付けられているといえよう。なおこ のリスク・マネジメントの内容は,後述す る 連 邦 金 融 監 督 庁(BaFin)に よ る 通 達 MaRisk において具体化されている。MaRisk では重大なリスクとして,カウンターパー26 ティー・リスク(カントリー・リスクを含む),市場価格リスク,流動性リスク,オペ レーショナル・リスクの 4 つをとくに挙げてい 27 る。 さらに内部監査との関連で,先に株式法でも言及されていた監査委員会について, KWG 第 25 d 条においては次のように規定されている。28 第 25 d 条 管理機関または監督機関 (9)第 3 項第 1 文および第 2 文にあげられた企 29 業の管理機関または監督機関は,機関 構成員の中から監!査!委!員!会!を!選!任!し!な!け!れ!ば!な!ら!な!い!。監査委員会は,とくに次 の事項の監視に際して管理機関または監督機関を支援する。 1 .会計報告プロセス。 2 .リスク・マネジメント・システムの有効性,とくに内部統制システムおよび内部 監査。 3 .決算監査の実施,とくに決算監査人の独立性および決算監査人によって提供され る給付(範囲,頻度,報告書作成)に関するもの。監査委員会は,管理機関また は監督機関に決算監査人の任用ならびに決算監査人の報酬額に関する提案を行 ────────────

26 Schwennicke und Auerbach(2016)S.736. 27 BaFin(2012)AT.2.2.1.

28 KWG 第 25 d 条は 2013 年 8 月 28 日に発効した「第 4 次資本要件指令転換法(CRD IV-Umsetzungs-ge-setz)」によって新設された条文であり,同法立法過程における連邦政府草案の理由書 Bundesregierung (2012)S.88 によれば,第 25 d 条第 9 項は欧州銀行監督機構(European Banking Authority : EBA)によ る「内部ガバナンスに関するガイドライン」に基づき監査委員会の導入を提案したものである。なお現 行の第 9 項は 2015 年 11 月 6 日付で改正されたものである。

29 ここにいう「企業」とは,EU における 2013 年の資本要件命令(Capital Requriements Regulation)第 4 条において定義された,信用機関(公衆から預金またはその他払い戻し可能な基金を引き受け,かつ自 己勘定で信用を付与する事業を担うもの)および投資会社を指している。

い,管理機関または監督機関に監査委任の解除または継続について助言するもの とする。 4 .監査人により発見された瑕疵の,営業指揮者による適切な処置を用いた遅滞なき 除去。 監査委員会委員長は,会計報告および決算監査の領域についての専門知識を有し ていなければならない。監査委員会委員長は,またはいまだ監査委員会が設置され ていない場合,管理機関または監督機関の議長は,内部監査責任者およびリスク統 制責任者に直接照会を行うことができる。これについては営業指揮者に知らされね ばならない。 株式法では任意規定であった監査委員会の設置が,金融機関における監査役会に相当 する「管理機関または監督機関」では義務規定となっているが注目されるほか,やはり 内部統制および内部監査はリスク・マネジメントの一環としてとらえられている。さら に第 4 文は,監査委員会自体がいまだ設置されていない場合であっても,管理機関また は監督機関が内部監査責任者から直接情報を得る権利を明記している。このことから, 内部監査部門が「営業指揮者」すなわち経営者のためにのみ機能するものとされている のではなく,経営者を監督する機関への報告ラインも確保されている点が確認できる。 2.バーゼル銀行監督委員会による指針と MaRisk 金融機関の内部監査に関しては,バーゼル銀行監督委員会(Basel Committee on Banking Supervision : BCBS)によって発行される指針(guidance)に注目すべき内容が 含まれている。BCBS(2012)では,内部監査についての原則の一つとして「監督者は 銀行の内部監査人と,(1)両者の識別したリスク領域について議論するため,(2)銀行 の講じたリスク緩和措置について理解するため,(3)識別された弱点に対する銀行の対 応をモニターするために,規則的なコミュニケーションを持つべきである」としてい 30 る。 さらに具体的に議論のトピックとなりうる点については,会計データが特定の規制措 置を発動させるまたは規制報告に含まれる範囲で,(1)金融商品の(公正価値を含む) 測定と減損,(2)規制上影響のある金融商品の重要な取引,(3)見積りを含むその他の 裁量的会計領域,という 3 点に関連して内部監査部門が実施した作業について,監督者 が理解し便益を得られるよう努めるべきとしてい 31 る。このように,銀行監督上の課題の 一つである金融商品の公正価値評価を取り上げ,監督当局と内部監査部門との接点につ ──────────── 30 BCBS(2012)Principle.16. 31 Ibid., para.79. 146( 466 ) 同志社商学 第68巻 第4号(2017年1月)

いて言及されているのであ

32

る。

ドイツ国内における金融機関規制のなかで,内部監査と関連する重要な規定を含むも のが,ドイツ連邦金融監督庁(Bundesanstalt für Finanzdienstleistungsaufsicht : BaFin)に よる通達「リスク・マネジメントに関する最低要件(Mindestanforderungen an das Risik-omanagement : MaRisk)」である。2005 年 12 月に公表され,2012 年に改訂された現行 の MaRisk は,EU による 2006 年の銀行指令(Bankenrichtlinie)における 2 つの条項の 国内法への転換に関して質的枠組みを規定するものであることが明記されてい

33

る。すな わち,信用機関によって適切な指揮,制御および統制のプロセスが整備されていること (強固なガバナンスの配置〔Robust Governance Arrangements〕),そしてすべての重要な リスクをカバーするに足る内部資本が存在することを保証する戦略とプロセスが整備さ れていること(リスク負担能力確保についての内部プロセス−自己資本充実度評価プロ セス〔Internal Capital Adequacy Assessment Process〕)という 2 点であ

34 る。 MaRisk では内部監査の役割と一つとして,「リスク指向的かつプロセスから独立し て,一般的なリスク・マネジメントの有効性と適切性,またとくに内部統制システムの そして原則的にすべての活動およびプロセスについて,アウトソースされているか否か にかかわらず,正規性を監査し評価しなければならな 35 い」としている。また,内部監査 部門の営業指揮者への文書での報告義務を定め,「重大な瑕疵」については即時に報告 することとしてい 36 ることにくわえて,重大な発見事項があった場合,営業指揮者は監督 機関の議長ならびに監督当局(BaFin,ドイツ連邦銀行)に即時に知らせることを義務 付けてい 37 る。 このような MaRisk を通じた金融監督と内部監査の役割については,BaFin 参事官に よる論説 Wiesemann(2014)において論じられている。Wiesemann は監督当局と経営 者の利害が一致する例として,銀行が監督法上の自己資本の基礎としてリスク計量化の ための数理モデルを用いようとする場合,監督者の承認を得る前にまず内部監査を通じ て検査がなされなければならないと述べてい 38 る。また EU による資本要件命令では,銀 行が自己資本要件の算定に関して市場価格リスクモデルを適用する場合,少なくとも年 に一度は内部監査がリスク・マネジメント・システム全体を監査しなければならな 39 い。 ──────────── 32 公正価値情報がもたらす金融監督上の問題点として,評価における裁量性や測定値の高いボラティリテ ィが,自己資本比率規制,監督当局のオフサイトモニタリング等に与える影響について,越智(2015) に詳しく論じられている。 33 BaFin(2012)AT 1.2. 34 Ebd., AT.1.2. 35 BaFin(2012)AT.4.4.3.3. 36 Ebd., BT.2.4.1. 37 Ebd., BT.2.4.5. 38 Wiesemann(2014)S.21. 39 Ebd., S.21.資本要件命令第 191 条「内部監査」では,内部監査またはその他の独立の監査単位が, ↗ ドイツ監査制度における内部監査の現代的意義(田中) ( 467 )147

また内部モデルについての適切な監査(kompetente Prüfung)は,銀行の安定性(Sta-bilität)とならんで,金融システム全体の安定性と機能性(Funktionstüchtigkeit)そして 債権者保護という銀行監督上の中心的な目標に資するものであるとしてい 40 る。とくに規 制上の自己資本要件の算定に用いられるモデルが改善されれば,それによって銀行がリ スクに対して準備しなければならない規制自己資本が,そのようなリスクを実態に即し て示すことにな 41 る。同時にモデルが銀行の内部管理により役立つようであれば,銀行の 成果(Ergebnisse)もより信頼できる妥当なものとなるとして,該当するものとして規 制自己資本算定に用いられないが銀行内部でリスク負担能力を算定および管理するため のモデルに言及してい 42 る。Wiesemann は,このようなリスク計量化のためのモデルに よる算定論理(Brechnungslogik)を含め,内部監査の任務として,リスクが入手された データからいかに制約されるか,いかなる仮定が基礎とされているか,またモデル化に いかなる限界があるかを検証しなければならないとしているのであ 43 る。

BCBS による指針および BaFin による MaRisk の要件と,Wiesemann の論説から窺わ れる通り,金融機関でのモデルに依拠する自己資本率規制に関連するリスク算定手続き を例に,内部監査の監視が重要視されていることが理解できる。現代の金融機関におけ る内部監査によるリスク・マネジメントの監視あるいは評価という機能は,金融監督へ の貢献という観点も含めたうえで制度化されているといえよう。

Ⅳ DZ Bank の状況報告書における記載

本章では,内部監査部門の位置づけに言及した金融機関の実務文書の一例として,株 式会社 DZ Bank の 2015 年度(2015 年 12 月 31 日決算)の状況報告書における記載内 容を取り上げ 44 る。それによって金融機関における内部監査の具体的な位置づけと法規定 等の対応関係を確認する。まず状況報告書によれば,DZ Bank とすべての重要な子会 社の内部監査部門は,「プロセスから独立した監視および統制の任務を担っている。法 的および監督権上の指針(Vorgabe)の順守に関して体系的かつ規則的なリスク指向的 監査を実施し,リスク制御および内部統制システムの機能性と有効性,ならびに更新作 ──────────── ↘ 内部格付システムおよび,与信機能に関する業務と,デフォルト確率(probability of default),デフォ ルト時損失率(loss given default),予想損失率(expected loss),変換係数(conversion factor)の見積り を含む業務について年一回検査することを定めている。40 Wieseman(2014)S.21. 41 Ebd., S.21.

42 Ebd., S.21. 43 Ebd., S.22.

44 Die Bank 誌がウェブサイト上で公開している資料(http : //www.die-bank.de/fileadmin/pdf/diebank_8_20 16_TOP100_web.pdf)によれば,DZ Bank は 2015 営業年度の資産総額約 4083 億 4100 万ユーロでドイ ツ国内の金融機関では第 4 位,民間金融機関としては第 3 位の規模を有する銀行である。

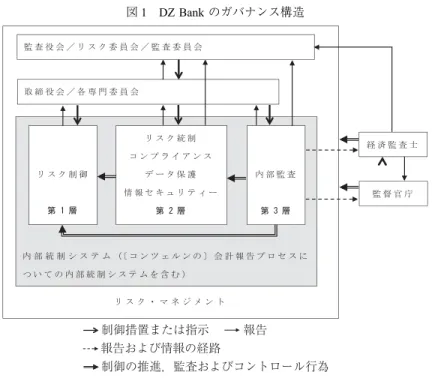

業(Bearbeitung)の正規性について監査し判断する。また当該監査による確認事項の是 正を監視す 45 る」。内部監査部門については,「経営指揮者(Geschäftsleitung)」すなわち 取締役会会長および他の取締役に属することが明記され,MaRisk に定められた内部監 査についての要件は,DZ Bank および該当する子会社で順守されているとい 46 う。 同行における内部監査部門の位置づけについては,次頁の図 1 のような組織図が状況 報告書中に「ガバナンス構造」として提示されてい 47 る。図に示されているように,内部 監査を含め内部統制システムをリスク・マネジメントの構成要素としてとらえる組織構 造は,KWG 第 25 a 条に沿ったものである。グループ規模での有効なリスク・マネジメ ントの前提となるとされ,内部統制を構成する 3 層モデル(Drei-Säulen-Modell)にお ける各層の役割については次のように説明されてい 48 る。 第 1 層:リスクおよびその制御の業務上の扱い。 第 2 層:リスク・マネジメントについてのフレームワークの確立と拡張,第 1 層によ るフレームワーク順守の監視およびこれに関する監査役会および取締役会に 対する報告。 第 3 層:第 1 層および第 2 層におけるリスク制御プロセスおよびコントローリング (controlling)・プロセスについての独立した監査および判断,取締役会なら びに監査役会と監査委員会に対する報告,外部の監督官庁とのコミュニケー ション。 これら各層の担当者が報告の責任を負い,直接指示を受けるのは取締役会と専門委員会 ( 49 Gremien)である。その一方で,第 2 層の各業務部門そして第 3 層の内部監査部門は, 監査役会および監査委員会に対しても報告義務が課せられている。これは当然のことな がら,先にみた KWG 第 25 d 条に定められた報告ラインに合致するものである。さら に DZ Bank では,BCBS が指針として示していた内部監査部門と監督官庁とのコミュ ニケーションの経路も設けられているのである。

Ⅴ むすびにかえて

本稿では,現代ドイツの会計・監査制度における内部監査の意義について,とくに金 融機関の内部監査に着目して考察することを試みた。その結果,ドイツにおける金融機 ──────────── 45 DZ Bank(2016)S.81. 46 Ebd., S.81. 47 Ebd., S.79. 48 Ebd., S.79. 49 Ebd., S 26-28 によれば,DZ Bank には,コンツェルン調整部会,内部監査責任者作業部会,グループ・ リスク・ファイナンス委員会等の各種の専門委員会が設置されている。 ドイツ監査制度における内部監査の現代的意義(田中) ( 469 )149制御措置または指示 報告 報告および情報の経路 制御の推進,監査およびコントロール行為 関の内部監査には,規制当局の金融監督に資する役割が制度化されている点が明らかに なったと考える。内部監査はリスク・マネジメントの一環として位置づけられつつ,バ ーゼル銀行監督委員会による国際的な指針,そしてドイツ国内における BaFin による MaRisk を通じて,公正価値を含む金融商品の評価,リスク計量化等の過程に対する監 視機能を担い,それらの過程について監督当局への情報提供をも求められている。この 点に内部監査の現代的意義の一側面が表れているものと思われる。 監査役会と取締役会の 2 層構造によるドイツのコーポレート・ガバナンス体制の下 で,金融機関のみならず他の企業組織の中で内部監査がどのような組織形態を有してい るのか,また内部監査機能と会計情報のより具体的な関係性はいかなるものか解明する ことは今後の課題としたい。 参考文献

Ballmann, Wilhelm(1967)Leitfaden der internen Revision, Verlag Moderne Industrie.〔津田秀雄訳『内部監 査:西独における理論と実際』中央経済社,1972 年〕

Basel Committee on Banking Supervision(2012)The internal audit function in banks, http : //www.bis.org/publ /bcbs223.pdf(2016/10/28).

Basel Committee on Banking Supervision(2015)Corporate governance principles for banks, http : //www.bis. org/bcbs/publ/d328.pdf(2016/10/28).

Bundesanstalt für Finanzdienstleistungsaufsicht(2012)Rundschreiben 10/2012(BA)-Mindestanforderungen an

das Risikomanagement―MaRisk, https : //www.bafin.de/SharedDocs/ Downloads/DE/Rundschreiben/dl_rs

図 1 DZ Bank のガバナンス構造

出典:DZ Bank(2016)S.79 を基に作成。

1210_marisk_pdf_ba.pdf ; jsessionid=7995326C137217E8274278C5D00546E2.1_cid 363?__blob=publica-tionFile&v=1(2016/10/28).

Bundesregierung(2012)Entwurf eines Gesetzes zur Umsetzung der Richtlinie 2012/. . . /EU über den Zugang

zur Tätigkeit von Kreditinstituten und die Beaufsich- tigung von Kreditinstituten und Wertpapierfirmen und zur Anpassung des Aufsichtsrechts an die Verordnung(EU )Nr. . . ./2012 über die Aufsichts- anforderun-gen an Kreditinstitute und Wertpapierfirmen(CRD IV-Umsetzungs- gesetz), http : //dipbt.bundestag.de/dip

21/btd/17/109/1710974.pdf(2016/10/28).

DZ Bank(2016)DZ Bank Geschäftsbericht 2015, http : //www.geschaeftsbericht.dzbank.de/gb2015/static/export /docs/DZBANK_Gruppe_GB2015.pdf(2016/10/28).

Hoffmann, Friedrich(1983)Interne Revision, Organisation, Handwörterbuch der Revision, hrsg. von Coenen-berg, Adolf G. und Klaus von Wysocki, C. E. Poeschel Verlag. Sp.668-677.

Hofmann, Rolf(1983)Interne Revision, Aufgaben, Handwörterbuch der Revision, hrsg. von Coenenberg, Adolf G. und Klaus von Wysocki, C. E. Poeschel Verlag. Sp.655-662.

Horváth Péter(1983)Internes Kontrollsystem, allgemein, Handwörterbuch der Revision, hrsg. von Coenenberg, Adolf G. und Klaus von Wysocki, C. E. Poeschel Verlag. Sp.628-642.

Lück, Wolfgang(2000)Die Zeitkunft der Interne Revision : Entwicklungstendenzen der unternehmensinternen

Überwachung, Erich Schmidt Verlag.

Peemöller, Volker H. und Joachim Kregel(2014)Grundlagen der Internen Revision : Standards, Aufbau und

Führung, 2., neu bearbeitete Auflage, Erich Schmidt Verlag.

Regierungskommission Deutscher Corporate Governance Kodex(2015)Deutscher Corporate Governance

Kodex, http : //www.dcgk.de//files/dcgk/usercontent/de/download/kodex/2015-05-05_Deutscher_Corpo rate_

Goverance_Kodex.pdf(2016/10/28)

Schwennicke, Andreas und Dirk Auerbach(Hrsg.)(2016)Kreditwesengesetz (KWG )mit

Zahlungsdien-steaufsichtsgesetz(ZAG )und Finanzkonglomerate-Aufsichts- gesetz(FKAG )Kommentar, 3. Auflage, C.

H. Beck.

Wiesemann, Bernd(2014)Interne Revision : Erwartungen der Bankenaufsicht, BaFin Journal, März 2014, S.20-23, http : //www.bafin.de/SharedDocs/Downloads/DE/BaFinJournal/2014/bj_1403.pdf?__blob=pub lica-tionFile&v=3(2016/10/28). 青木茂男(1981)『全訂版 現代の内部監査』中央経済社。 安藤英義(1997)『商法会計制度論:商法会計制度の系統的及び歴史的研究 新版』白桃書房。 石川祐二(2006)『現代ドイツ管理会計制度論』森山書店。 越智信仁(2015)「公正価値情報の特質と銀行規制・監督への影響」『税経通信』第 70 巻第 5 号,133-141 頁。 加藤恭彦(1999)「ドイツにおけるコーポレートガバナンスと内部監査機能」津田秀雄編著『コーポレー トガバナンスと内部監査機能−内部監査の国際比較−』中央経済社,37-45 頁。 加藤恭彦・遠藤久史(1999)「ドイツにおける『企業領域におけるコントロールと透明性に関する法律』 の概説(2)」『甲南経営研究』第 39 巻第 3・4 号,87-114 頁。 久保田音二郎(1959 a)「ドイツ内部監査総説(一)」『産業経理』第 19 巻第 2 号,76-82 頁。 久保田音二郎(1959 b)「ドイツ内部監査総説(二)」『産業経理』第 19 巻第 4 号,92-97 頁。 久保田音二郎(1974)『現代内部監査』千倉書房。 慶應義塾大学商法研究会訳(1969)『西独株式法』慶應義塾大学法学研究会。 児嶋隆(2015)『銀行の不良債権処理と会計・監査』中央経済社。 小林守男(1976)「銀行監査と内部検査実務〔3〕銀行内部検査と業務上の位置づけ」『企業会計』第 28 巻第 2 号,81 頁−89 頁。 小松義明(2012)『ドイツ監査制度改革論』大東文化大学経営研究所。 鈴木義夫(1988)『現代会計論』森山書店。 ドイツ監査制度における内部監査の現代的意義(田中) ( 471 )151

高柳龍芳(1988)『決算監査士制度』千倉書房。 千葉修身(2005)「ドイツ『貸借対照表法改革法』に関する基礎研究」『明大商学論叢』第 88 巻第 1 号, 1-31 頁。 津田秀雄(2002)『改訂ドイツ内部監査論』千倉書房。 松井隆幸(2011)『内部監査論 五訂版』同文館出版。 松本剛(1990)『ドイツ商法会計用語辞典』森山書店。 宮上一男・W. フレーリックス監修(1993)『現代ドイツ商法典〔第 2 版〕』森山書店。 152( 472 ) 同志社商学 第68巻 第4号(2017年1月)