日機連21高度化-4

平成21年度

ロシアにおける機械産業の動向調査報告書

平成22年3月

社団法人 日本機械工業連合会 株式会社 日鉄技術情報センター

この事業は、競輪の補助金を受けて実施したものです。

http://ringring-keirin.jp

序

我 が 国 機 械 工 業 に お け る 技 術 開 発 推 進 は 、も の づ く り の 原 点 、且 つ 、輸 出 立 国 維 持 に は 必 須 条 件 で す 。

し か し な が ら 世 界 的 な 経 済 不 況 脱 出 で 先 進 国 の 回 復 が 遅 れ て い る 中 、中 国 を 始 め と す る ア ジ ア 近 隣 諸 国 の 工 業 化 の 進 展 と 技 術 レ ベ ル の 向 上 は 進 ん で い ま す 。そ し て 、我 が 国 の 産 業 技 術 力 の 弱 体 化 な ど 将 来 に 対 す る 懸 念 が 台 頭 し て き て お り ま す 。

こ れ ら の 国 内 外 の 動 向 に 起 因 す る 諸 課 題 に 加 え 、環 境 問 題 、少 子 高 齢 化 社 会 対 策 等 、 今 後 解 決 を 迫 ら れ る 課 題 も 山 積 し て お り 、 こ の 課 題 の 解 決 に 向 け て 、 技 術 開 発 推 進 も 一 つ の 解 決 策 と し て 期 待 は 高 ま っ て お り 、機 械 業 界 を あ げ て 取 り 組 む 必 要 に 迫 ら れ て お り ま す 。

こ れ か ら の グ ロ ー バ ル な 技 術 開 発 競 争 の 中 で 、我 が 国 が 勝 ち 残 っ て ゆ く た め に は 、も の づ く り 力 を さ ら に 発 展 さ せ て 、新 し い コ ン セ プ ト の 提 唱 や ブ レ ー ク ス ル ー に つ な が る 独 創 的 な 成 果 を 挙 げ 、世 界 を リ ー ド す る 技 術 大 国 を 目 指 し て ゆ く 必 要 が あ り ま す 。幸 い 機 械 工 業 の 各 企 業 に お け る 研 究 開 発 、技 術 開 発 に か け る 意 気 込 み に か げ り は な く 、方 向 を 見 極 め 、ね ら い を 定 め た 開 発 に よ り 、今 後 大 き な 成 果 に つ な が る も の と 確 信 い た し て お り ま す 。

こ う し た 背 景 に 鑑 み 、当 会 で は 機 械 工 業 に 係 わ る 技 術 開 発 動 向 調 査 等 の 補 助 事 業 の テ ー マ の 一 つ と し て 株 式 会 社 日 鉄 技 術 情 報 セ ン タ ー「 ロ シ ア に お け る 機 械 産 業 の 動 向 調 査 」を 調 査 委 託 い た し ま し た 。本 報 告 書 は 、こ の 研 究 成 果 で あ り 、 関 係 各 位 の ご 参 考 に 寄 与 す れ ば 幸 甚 で す 。

平 成 2 2 年 3 月

社 団 法 人 日 本 機 械 工 業 連 合 会 会 長 伊 藤 源 嗣

は し が き

2009年 5 月 に ロ シ ア の プ ー チ ン 首 相 が 来 日 し た 際 、「 経 済 と 貿 易 問 題 に 重 点 を 置 く 」方 向 が 確 認 さ れ 、日 露 原 子 力 協 定 を 締 結 し ま し た 。ロ シ ア は 2030年 ま で に 26 基 の 原 発 建 設 を 目 指 し て お り 、民 生 用 の 核 物 質 や 核 技 術 の 輸 出 入 を 含 め 、 数 十 億 ド ル ( 数 千 億 円 ) 規 模 の 経 済 効 果 を も た ら す 可 能 性 も あ る こ と 、 さ ら に 、エ ネ ル ギ ー 分 野 を は じ め と す る 今 後 の 日 ロ 協 力・連 携 強 化 、宇 宙 分 野 や ハ イ テ ク 技 術 分 野 の 協 力 拡 大 、ロ シ ア 極 東 地 域 の 開 発 で の 協 力 拡 大 で 合 意 を 得 た 経 緯 が あ り ま す 。そ の よ う な 情 勢 の 中 で 、ロ シ ア の 機 械 産 業 の 実 態 お よ び 動 向 を 把 握 す る 必 要 性 が あ り ま す 。

本 調 査 で は 、ロ シ ア に お け る 機 械 産 業 の 実 態 や 動 向 の 調 査 を 主 体 と し 、さ ら に 機 械 産 業 に 関 連 す る 研 究 開 発 の 動 向 調 査 を 実 施 い た し ま し た 。

2000 年 以 降 、 恵 ま れ た エ ネ ル ギ ー 資 源 の 好 調 な 輸 出 に 伴 い 、 ロ シ ア 国 内 の 景 気 上 昇 、製 造 業 の 生 産 増 、売 上 高 増 が 続 き ま し た 。ソ 連 時 代 の 中 央 統 制 経 済 か ら 、ソ 連 崩 壊 後 は 民 営 化 的 構 造 に 変 身 し つ つ あ り ま す が 、国 際 競 争 に お い て 商 品 の 質 的 な 問 題 が 多 い の も 事 実 で す 。自 動 車 産 業 や 民 生 用 航 空 機 産 業 に し ま し て も 、 エ ネ ル ギ ー 効 率 性 や 快 適 性 で 遅 れ を と っ て お り 、 海 外 企 業 と の 協 力 、 海 外 企 業 か ら の 技 術 導 入 が 行 わ れ て い ま す 。電 力 産 業 に お き ま し て は 旺 盛 な 発 電 需 要 に 対 し て 、火 力 発 電 所 、原 子 力 発 電 所 の 増 設 は 必 須 で あ り 、ロ シ ア の 重 電 企 業 は 強 気 の 姿 勢 と 思 わ れ ま す 。一 層 の 高 信 頼 性 、高 効 率 な 設 備 が 要 請 さ れ て お り 、海 外 企 業 と の 協 力 も 可 能 性 は 大 き い と 思 い ま す 。宇 宙 産 業 は 、ソ 連 時 代 か ら の 膨 大 な 技 術 蓄 積 が あ り 、実 績 に 裏 づ け さ れ た 信 頼 性 は 高 く 、衛 星 打 上 げ 事 業 や ロ ケ ッ ト エ ン ジ ン の 技 術 供 与 も 行 わ れ 、ビ ジ ネ ス が 立 ち 上 が っ て い ま す 。今 後 は 、培 わ れ た 技 術 を リ ニ ュ ー ア ル し た り 、環 境 、安 全 に 適 応 し 、低 コ ス ト 化 す る 研 究 開 発 が 必 要 と 思 い ま す 。製 鉄 設 備 技 術 や 鉱 業 向 け 大 型 設 備 技 術 、 ま た 寒 冷 地 に お け る パ イ プ ラ イ ン の 建 設 は ロ シ ア の 得 意 と し て き た と こ ろ で も あ り 、国 内 外 で の 実 績 も 多 く 、一 層 の ブ ラ ッ シ ュ ア ッ プ が な さ れ れ ば 、さ ら に 活 気 付 く 分 野 と 思 い ま す 。

研 究 開 発 動 向 と し ま し て は 、ロ ケ ッ ト エ ン ジ ン の 要 素 や 動 力 関 連 、触 媒 や 水 素 を 用 い た 高 熱 効 率 シ ス テ ム 、形 状 記 憶 合 金 を 用 い た 機 能 性 部 品 、軽 量 高 強 度 航 空 機 材 料 、高 信 頼 性 の 溶 接・接 合 方 法 、レ ー ザ ー を 用 い た 油 膜 汚 染 除 去 な ど 地 味 で は あ り ま す が 、多 数 存 在 す る 基 礎 科 学 研 究 所 や 先 端 企 業 が 携 わ っ て お り 、 今 後 も 注 目 し て い く 必 要 が あ る と 思 い ま す 。

以 上 の よ う な 調 査 結 果 が 関 係 者 各 位 に お い て 参 考 に な れ ば 幸 い で す 。

平 成 2 2 年 3 月

株 式 会 社 日 鉄 技 術 情 報 セ ン タ ー 社 長 阿 部 一 正

目次

Ⅰ. ロシアにおける機械産業の実態や動向の調査 1

1. ロシアにおける機械産業の動向の概要 2

1.1 自動車産業 2 1.2 軍需産業 14 1.3 航空産業 20 1.4 宇宙産業 25 1.5 電力・電気機械産業 33

1.6 農業機械・建設機械産業 39 1.7 化学・石油設備産業 43

1.8 造船産業 47 1.9 鉄道車両・輸送機械産業 48

1.10 重工業・機械部品企業等 52

2. ロシアにおける主要な機械産業企業の調査-売上高上位43社 54

2.1 アフトヴァズ 55 2.2 ガズグループ 61 2.3 ロシアフォード 68 2.4 カマズグル-プ 73 2.5 アルマズ・アンテイ 78 2.6 トランスマシホールディング 83

2.7 ソレルス 87

2.8 TVEL 90

2.9 スホイ 95

2.10ウラルヴァゴン工場 100

2.11グループ会社アフトトル 105

2.12トラクター製造コンツェルン 109

2.13アフトフラモス・ルノー 113

2.14オボロンプロム 115

2.15戦略的ミサイルコーポレーション 122

2.16タガンログ自動車工場 126

2.17イルクートコーポレーション 129

2.18フルニチェフ研究・製造・宇宙センター 134

2.19 OMZウラルマシ・イジョラグループ 141

2.20航空・宇宙設備コーポレーション 144

2.21パワーマシン 147

2.22エレクトロ工場 150

2.23エレクトロ絶縁 サマラグループ 154

2.24ウフア・モーター生産合同 155

2.25 サターン 158

2.26 GM-アフトヴァズ 162

2.27油圧機械及びシステム 164

2.28ロストセリマシ 166

2.29モスクワ機械製造 サリユート 170

2.30キーロフ工場 175

2.31アルタイヴァゴン 180

2.32チェリャビンスクトラクター工場 184

2.33モトヴイリハ工場 187

2.34ペルミモーターグループ 190

2.35サテライト情報システム・レシェトニェフ 194

2.36ウンコムテック 197

2.37ルッセルプロム 199

2.38航空宇宙センタープログレス 201

2.39カマカーベリ 206

2.40セフカーベリ 207

2.41 ヨ-ロッパベアリングコーポレーション 209

2.42コロリョフ・ロケット及び宇宙コーポレーション エネルギア 212

2.43エレクトロカーベリ 216

3. ロシア各管区の主要な機械産業企業の調査 219

【中央連邦管区】 220 3.1 オスコル冶金機械工場 220 3.2 コヴロフ電気機械工場 222 3.3 デクチャリョフ記念工場 226

3.4 クランエクス 231 3.5 リペツク・トラクター 235

3.6 REMCO ZiOポドリスク 239

3.7 エレクトロスターリ重工業 245

3.8 プロムプリボール 253 3.9 リヴギトロマシ 259

3.10リャザン国営機器 263

3.11ヤロスラヴリ電気機械工場 267

3.12コロメンスキー工場 270

3.13メトロヴァゴンマシ 276

3.14スモレンスク航空機工場 280

3.15エネルゴマシ 283

【北西連邦管区】 288

3.16ペトロザヴォツクマシ 288

3.17チャジマシ 292

3.18ヤンターリ造船所 296

3.19トチリト 302

3.20プレスカヴァ無線機器 305

3.21バルチースキー・ザヴォード 308

【南連邦管区】 313

3.22ヴォルゴグラードネフチマシ 313

3.23ロストヴェルトル 317

【沿ヴォルガ連邦管区】 321

3.24リズマ 321

3.25エレコンド 324

3.26サラプル発電機 328

3.27ゼイム 330

3.28イジネフチマシ 333

【ウラル連邦管区】 336

3.29クルガンスタリモスト 336

3.30クルガンヒムマシ 341

3.31クルガンマシザヴォード (民生) 345

3.32クルガンマシザヴォード(軍需) 348

【シベリア連邦管区】 352

3.33イルクーツクカーベリ 352

3.34トルード工場 356

3.35オムスク発動機製造・設計局 362

【極東連邦管区】 365

3.36コムソモリスクナアムーレ航空機生産合同 365

Ⅱ. ロシアの機械産業分野における研究開発動向 371

1. 調査方法 371 2. 調査結果 371

Ⅲ. まとめ 391

1. 主要な機械産業分野の動向 391 2. 機械産業分野における研究開発動向 398

Ⅰ.ロシアにおける機械産業の実態や動向の調査

ロシアは大量生産、低コスト化等では問題を有するも、ソ連時代から、軍需産業を中心に、

高度な技術を蓄積している。日本は、旧ソ連、ロシアとの交流が少ない状態であるが、今後の 国際化の推進の中で、機械産業における日本の協力は増加する方向であり、ロシア国内の企業 の有効活用が不可欠である。

2009 年 5 月にロシアのプーチン首相が来日し、その中で「経済と貿易問題に重点を置く」

と明言し、今回、日露原子力協定を締結した。民生用の核物質や核技術の輸出入などを始め、

ロシアは30年までに26基の原発建設を目指している。さらに、エネルギー分野をはじめとす る今後の日ロ協力・連携強化、宇宙分野やハイテク技術分野の協力拡大、ロシア極東地域の開 発での協力拡大で合意を得た。

日本がロシア国内で自動車生産を行ったり、発電設備の増設や省エネルギー設備の増設、環 境対策設備の増設などに協力あるいは参加する機会が増えてくること、また、ロシアで進んで いる航空・宇宙産業と日本との協力も考えられること等から、まず、ロシアの機械産業がどの ような状況・動向かを把握しておくことが重要と考える。

本報では、まず、ロシアにおける主要な機械産業分野の動向の概要を述べる。次いで、各論 として、2007年度、2008年度におけるロシア企業の売上高上位 400社の中から抽出した機械 産業企業43社、ならびにロシアの 7つの「連邦管区」から地方の主要な機械産業企業36社の 計 79社について概要を記す。

今回調査した範囲における各産業分野の売上高、規模感を表 1.0.1 に記す。売上高総額の大 きな機械産業としては自動車が挙げられ、次いで軍需産業、電力・電気産業、航空・宇宙産業 と続く。現在でも軍需産業の占める割合は大きい。

表1.0.1 今回の調査範囲における各分野の売上高の動向

分野 調査した

企業数

売上高の 記載のある

企業数

売上高 (億ルーブル)

比率

(%)

1社当りの 平均売上高 (億ルーブル)

1自動車 10 10 7,832 45.1 783

2軍需 6 5 2,595 15.0 519

3航空 10 8 1,350 7.8 169

4宇宙 4 4 550 3.2 138

3電力・電気 21 14 2,197 12.7 157 6農業・建設機械 7 5 1,153 6.7 231

7化学・石油 6 5 311 1.8 62

8造船 2 2 98 0.6 49

9鉄道・輸送機械 5 4 1,092 6.3 273 10重工業・機械部品等 8 4 142 0.8 36

計 79 61 17,320 100.0 284

1. ロシアにおける機械産業の動向の概要 1.1 自動車産業

1.1.1 2000年代におけるロシア社会の自動車需用

1990年代の初めに、あらゆる事業活動が国営だったソ連の政治体制が崩壊したことは、ロシ ア社会に大きな混乱と停滞をもたらした。ペレストロイカ(再構築)、グラスノスチ(情報公開)

が叫ばれたが、ロシア初代大統領ボリス・エリツィン(任期 1991.7~1999.12)の時代には混 乱が収まらず、1997年のアジア・タイに発した通貨危機はロシアにも波及し、1998年1月に はルーブル貨の 1,000分の 1のデノミネーションが行われた。

社会が落着きを取戻し、経済が成長に向かったのは、第二代大統領ウラジーミル・プーチン

(任期 2005.5~2008.5)が就任してからである。手法が強引と思えるプーチンが国内で圧倒的 な人気があるのは、90年代の混乱がひどかったことの裏返しかと思われる。ある自動車会社の 社史では 1990 年代後半は倒産寸前だった。未納の税金で株が政府に取上げられそうになり、

作った車の販売はマフィアに牛耳られていた。皮肉にも会社を救ったのは 1998 年の経済危機 で、大幅なデノミが新車のコストを下げ、警察と協力してマフィアの活動を押さえ込んだこと が、復活に繋がったと書かれている。

幸いなことにロシアは資源大国であった。石油も天然ガスも、石炭も鉄鉱石も十分にあり、

資源を開発・輸出すれば外貨が稼げる。通貨の安定はロシア企業のコストを軽減し、輸出が輸 入を大きく上回る国に変わる。特に石油価格の異常な高騰は、ロシアを豊かな国に変えてくれ た。

ロシアの2000年代に入っての GDP成長率は表 1.1.1のようになっている。両端の 1998年 と2009年がマイナスであるが、中間の10年間は平均6~7%を続ける安定な高度成長である。

1998年のマイナスはアジア通貨危機で、これをデノミなどで乗り切ったから、そのあとに成長 が来たといえる。2009年のマイナスは2008年のリーマン・ショックに端を発した、世界金融 恐慌の影響である。後者をどう乗り切るかは日本を含めて、まだ全世界が見通しを得ていない。

後者の議論は後にして、高度成長10年間のロシア社会と自動車需要について考えてみる。

表1.1.1 ロシアのGDP成長率推移(単位:%)

注)06年まではIMF、以降はOECDのデータ

GDPの連続成長は、国民の中に富裕層や中産階級の割合が増えて、高級な耐久消費財を求め るようになる。それは自動車の需要拡大・普及に象徴される。

自動車普及率にはいろいろな表現があるが、単純に人口を自動車台数で割ると、表 1.1.2 に 示すように 2006年でロシアは 4.4人に 1 台である(別な表現で人口 1,000当りの保有台数に すれば、229 台/1,000人となる)。これに対し日本を含む欧米先進国は 2 人/台以下である。

後進国のインド、中国は別として、先進国の 2人/台は飽和に近いと考えると、先進国の中で ロシアだけがまだ非常に大きな自動車需要を持っているといえる。因みにロシアの国土は日本 の 45倍であり、日本の2000年代における新車販売台数は440~480万台/年である。

年度 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 成長率 ‐5.3 6.4 10.0 5.1 4.7 7.3 7.2 6.4 6.7 8.1 5.6 ‐7.9

表1.1.2 世界の主な国の自動車普及率(2006年)

国 名 自動車台数

(万台)

人口

(百万人)

保有率

(人/台)

インド 中国

インドネシア

1,687 3,606 698

1,117.7 1,323.6 222.1

66.3 36.7 31.8 ブラジル

メキシコ ロシア 韓国

2,427 2,348 3,260 1,590

186.8 104.9 142.5 48.5

7.7 4.5 4.4 3.1 スエーデン

オランダ スイス イギリス カナダ 日本 フランス ドイツ

オーストラリア イタリア アメリカ

470 848 426 3,514 1,958 7,586 3,669 4,974 1,390 3,968 24,402

9.1 16.3 7.4 60.6 33.0 127.8 61.4 82.4 20.7 58.9 301.0

1.9 1.9 1.7 1.7 1.7 1.7 1.7 1.7 1.5 1.5 1.2 世 界 92,184 6,593.0 7.2

(経済産業省資料 1) より、自動車台数には商用車も含む)

(a) 原油価格と輸出入収支状況 (b) 乗用車の販売台数変化 図1.1.1 2000年代におけるロシアの輸出入と乗用車販売台数

(みずほ総合研究所みずほリサーチ March 2008)2)

42 61 102 160

実績としても、2000年代のロシアの自動車販売台数は急増している。図1.1.1はみずほ総合 研究所のリーマン・ショック前の調査報告「好調続くロシア経済」(2008年3月)2) からであ るが、2003~2007 年にかけて石油価格は約 30$/バーレルから、65$/バーレルに上昇し、

その結果は金額で輸出が輸入に対し大きく超過して、膨大な貿易黒字が蓄積され、対応して乗 用車販売台数が急増しているのがわかる。

しかも、販売車の内訳は輸入外国新車が大きく増え、国産車はどちらかと言えば減少傾向に ある。国産車は価格はかなり割安であるが、デザイン、動力、性能、操作性、乗り心地などで 劣るとされ、好みが高級車志向に傾いているといえる。因みにロシアの2004年と2007年の自 動車保有台数はそれぞれ 169台/1,000人、240台/1,000人(商用車を含む)である。

この傾向の延長で考えると、ロシアの乗用車市場は 2015年で 450~500万台/年3) にも拡 大すると予測されたが、そうはいかずリーマン・ショックがロシアにも及び、GDP成長が急遽 マイナスに転じ、購買力に急ブレーキが掛かったのが現状である。ロシア政府筋もロシアにお ける自動車生産台数は2012年で 150~160万台/年4) とかなりの下方修正をしている。

1.1.2 2000年代における自動車需要と生産状況 (1) 外国車に対する旺盛な需要

2000年代といっても 2010年までの話であるが、先述のようにロシアの外国車に対する需要 は旺盛であった。2000 年から 2008 年までの輸入新車と輸入中古車台数の年度推移をみると、

図 1.1.2のようになっている5)。

年 図1.1.2 ロシアの2000年代における輸入乗用車数 5)

2002年頃は、輸入車のうち中古車の割合がかなり多い。しかし 2005年からは急激に新車が 多くなっている。社会の豊かさと比例しているものと思われるが、2008 年では 200 万台近い 輸入量であるが、新車の割合が圧倒的になっている。

それらの輸入元は図 1.1.3 のようになっている。台数でみると日本車が 40%、次が韓国で、

その両者で半数を超えている。次いで英国、ドイツと続く。ところで、これらの輸入車には関 税がかかる。ロシアの自動車関税は 1990年代では30%で、まだ贅沢品と見られていたようで あるが、2000年に新・中古車ともに 25%に下げられた。しかし、一般の工業製品は 10%前後 であるので、かりに自動車を部品で輸入して、ロシア国内で組立てればそれだけコストが安く

台数 (千台)

なる。ここに、外国自動車メーカー資 本のロシア進出の根拠がある。ロシア 側は国内の自動車メーカーの技術レベ ル向上になるし、社会的には雇用拡大、

地域工業化につながるので歓迎である。

国家政策的にも経済特区なるものを 設定して、地域的に部品関税を免除し たり、低額に抑えたりする制度が実施 された。

例えば、ロシアの国として飛地であ るカリーニングラード地区は、かって 軍港で栄えたが、戦後は衰退の一途を 辿っていたので比較的早い 1996 年に

経済特区に指定され、この地で自動車を組立てる場合部品関税が免除された。現在、自動車会

社の Avtotor社が外国車の組立・製造を行っており、地域経済も活性化している。

また、2000年代に入っては「工業アセンブリー措置」なる法律で(2005年3月導入)、一定 の条件を満たせば部品関税が 3~5%に低減される 6)。さらに究極的には部品のロシア国内調達 率が 50%を越えれば、その車は国産とみなされ関税が無くなる優遇措置もある7)。ただし、2009 年からは関税は乗用車が 25%から 30%へ、中古車(1~5年経過品)は35%に引上げられてい る 8)。この措置は世界金融恐慌に対応して、国産自動車会社の保護・育成策のようである。

(2) ロシア国内の自動車生産状況

輸入外国車でも 2008年で 200万台という大きな需要に対して、国内自動車メーカーの生産 状況を調査した。表 1.1.3 は主な自動車メーカーの分類である 8)。元々の純粋な国産自動車製 造会社を表では民族系としてある。次に民族系であるが外国車をライセンスにより製造してい る会社がある。この場合、製造といっても外国車の部品を輸入してロシアの工場で組立てを行 うものである。さらに外国メーカーが資本を

出して、あるいは国内の会社との合弁会社で 組立工場を作って製造するグループがある。

これを外資系と呼ぶ。外国車の部品を輸入し て組立てるノックダウン方式が採用されてい る 。(SKD: セ ミ ノック ダ ウ ン;組 立 て ラ イ ンだけを装備した工場で、完成度の高いユニ ットを用いて組立てる。CKD:コンプリート ノックダウン;組立て、塗装、溶接ラインを 装備した工場で、SKDよりは細分化された部 品を用いて組立てる。)

外資系の工場では殆どが CKD 方式と推定 している。

表 1.1.4は坂口 10) による1997 年~2004年のロシアにおけるメーカー別の乗用車の生産台 数推移である。坂口は国産車と外国車の明確な区別をしていないが、下半分がノックダウン方 式の生産会社と見られる。ノックダウン生産はカリーニングラードの Avtotor 社で 1998 年か

表1.1.3 自動車会社の分類8) 図 1.1.3 2008年における輸入元の比率6)

ら始まっているが、本格的な生産は 2002 年のサンクトペテルブルグにおけるフォード・ロシ ア社の「フォーカス」の生産からと見られる。

ノックダウン車のブランドは、TagAZ が現代車(韓国)、Avtotor が起亜車(韓国)、BMW 車及び GM車、Avtoframosがルノー車、GM-AvtoVAZがGM車、Ish-Avto社が起亜車(韓国)

である。

表1.1.4 1997~2004年におけるメーカー別乗用車生産台数10)(単位:1000台)

年 度 1997 1998 1999 2000 2001 2002 2003 2004

(国産車)

AvtoVAZ GAZ UAZ

Moskvutch*

Izh-Avto Roslada SeAZ ZMA

(外国車)

TagAZ AvtoTOR Avtoframos Ford・Russia GM-AvtoVAZ Izh-Avto(起亜)

740.5 124.8 51.4 20.6 5.5

- 8.3 17.9

-

…

-

-

-

-

595.3 125.4 31.9 40.0 10.6

… 11.0 19.1 5.1 1.5

-

-

-

-

673.5 125.5 36.7 30.1 15.0

… 14.0 28.0 9.4

… 1.3

-

-

-

708.4 116.0 40.2 5.5 27.0

… 17.0 33.0 0.3 3.2 0.6

-

-

-

767.3 81.0 35.3 0.81 47.8

… 18.7 37.8 1.5 4.9

…

-

-

-

703.0 65.6 33.6 0 65.8 42.9 19.4 38.7 2.2 5.7 0.15 2.5 0.3

-

699.8 56.8 32.7 0 78.5 28.7 20.0 40.0 5.9 8.4 1.3 16.2 25.2

-

718.0 65.7 31.1 0 82.7 17.7 19.8 41.2 30.0 14.5 0.5 29.7 57.7 0.6 ロシア全体 986 840 954 969 1,022 981 1,011 1,109

*Moskvutchは小型車メーカーだったが、2002年に破産

表1.1.4に続く、2004年~2006年の生産については、Ernst & Young社11) の表 1.1.5があ る。さらに、2007 年/2008 年の生産台数については坂口の発表 12) があり、それを同じスタ イルに書き直すと表 1.1.6 になる。これらの一連の表から、2000 年~2008 年におけるロシア 国内で生産された国産車と外国車の生産台数の推移を図示すれば図 1.1.4のようになる。

2008年で総生産台数は約147万台で、国産車が60%、外国車が40%である。外国車の生産 が増えつつあるが、先の図 1.1.2 の輸入車を代替してゆくにはまだまだ不足である。輸入と国 産の総需要における外国車の割合は 74%になる。なお、建設中でまだ生産開始に至っていない 工場も多いが、今後も益々ロシア国内での外国車生産比率は増大すると思われる。また、コス ト的に考えると、部品のロシア国内調達比率が大きくなると考えられる。

特に、日本からサンクトペテルブルグ経由で輸出する場合、喜望峰廻りの海上輸送で 60 日 以上、シベリア鉄道の陸送でも 10日以上の輸送タイムが必要であり 13) 、それだけ経費もかか ることになるから、ロシア国内での調達・組立ての要請が大きい。

表1.1.5 2004~2006年における乗用車生産台数 11)(単位:1000台)

年 度 2004年 2005年 2006年 国産ブランド車

LADA 790,947 780,736 799,768 GAZ 65,686 51,765 51,691 UAZ 31,136 29,141 28,528 OKA 60,358 43,335 16,424

IZI 27,930 5,871 0

Other 675 439 269 国産車計 976,733 911,287 896,680 外国ブランド車

Chevrolet 58,424 53,587 67,536 Ford 29,700 33,047 62,409

Renault 477 10,335 48,545

Hyundai 30,000 42,451 48,397 KIA 11,826 15,611 27,951

Chery 0 0 12,157

SsangYang 0 22 4,528

BMW 2,449 2,293 3,831 Hummer 122 161 465

Cadilac 0 228 303 Other 164 226 822 外国車計 133,162 157,961 276,944 総 合 計 1,109,895 1,069,248 1,173,624

0 200 400 600 800 1000 1200 1400 1600

2000 2001 2002 2003 2004 2005 2006 2007 2008 年 度

台 数 (×1000)

外国車 国産車

図 1.1.4 2000~2008年におけるロシアの乗用車生産台数推移

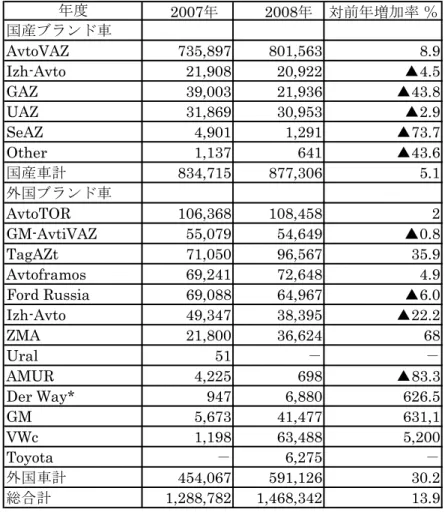

表 1.1.6 2007/2008年における乗用車の生産台数(単位:台)

年度 2007年 2008年 対前年増加率 %

国産ブランド車

AvtoVAZ 735,897 801,563 8.9

Izh-Avto 21,908 20,922 ▲4.5

GAZ 39,003 21,936 ▲43.8

UAZ 31,869 30,953 ▲2.9

SeAZ 4,901 1,291 ▲73.7

Other 1,137 641 ▲43.6

国産車計 834,715 877,306 5.1

外国ブランド車

AvtoTOR 106,368 108,458 2

GM-AvtiVAZ 55,079 54,649 ▲0.8

TagAZt 71,050 96,567 35.9

Avtoframos 69,241 72,648 4.9

Ford Russia 69,088 64,967 ▲6.0

Izh-Avto 49,347 38,395 ▲22.2

ZMA 21,800 36,624 68

Ural 51 - -

AMUR 4,225 698 ▲83.3

Der Way* 947 6,880 626.5

GM 5,673 41,477 631,1

VWc 1,198 63,488 5,200

Toyota - 6,275 -

外国車計 454,067 591,126 30.2

総合計 1,288,782 1,468,342 13.9

*Der Wayは中国車の吉利(Geely)車生産 ▲印:マイナス

ルノー車(ロガン)を生産しているAvtoframos Renaut社は、国内部品調達率が2007年で 約 40%であり13)、2009年には 50%を越える目標であったが、実際にはまだ達成されていない ようである。それだけ部品製造の技術レベル向上には難しさが伴っている。フランス・ルノー 本社としては、ロシア随一の国産メーカーのAvtoVAZ社の株25%を取得(2008年)して、ノ ックダウンではない本格的な国内生産を志向している。他の進出外国資本もみな同様な目標で あると考えられる。リーマン・ショックはあるものの、ロシアの“外国車生産の花盛り”はま だまだ当分続くものといえる。外国車生産工場の所在地を表 1.1.7に15)、またこれらを概略地 図上に示すと図 1.1.5のようになる。

現在、サンクトペテルブルグ市に外資メーカーが集中し、俗に同市は“ロシアのデトロイト”

などと呼ばれている。港が近く、部品や製品の輸出入に好都合で、西欧諸国との交流の玄関に な っ て いるこ と と 、機械 産 業 など部 品 供 給でも 将 来 性が見 込 ま れる結 果 か と思わ れ る 。1999 年に米フォードが、同市に近いフセヴォロジスク(Vsevolozhsk、北東24km)市に工場を建設 し、2005年にトヨタが、2006年に日産がそれぞれサンクトペテルブルグ市郊外に工場を建設 した。

サンクトペテルブルグ市の人口は約460万人で16)、モスクワの1050万人に比較すると大き くはないが小さくもない。難点を言えば、同市のプルコヴォ(Pulkovo)空港が必ずしも大き

くなく(改修計画はあるというが)、港湾も地形的に水深が浅く、大型船舶の積荷はアムステル ダム港(オランダ)か、ハンブルグ港(ドイツ)で小型船に積替えなければならないという 13)。 それに、自動車だけではなく家電工場の進出も盛んであるので、工場建設のラッシュが続けば 労働力の供給にも懸念があると言われている16)。

表 1.1.7 外国車工場建設地15) 所 在 地 企 業

St. Petersburg Ford、トヨタ、日産、GM、スズキ Kaliningrad BMW、GM、奇瑞、起亜

Kaluga VW、Volvo truck、PSA-三菱 Naberezhnye Chelny 雙龍、Fiat

Elabuga いすゞ

Izhevsk 起亜

Moscow Renault

Taganrog 現代自

Togliatti GM-AvtoVAZ

図1.1.5 ロシア自動車メーカーの概略ロケーション

(3) 世界金融恐慌*の影響と今後

2008年 9月15日のリーマン・ブラザーズ投資銀行の破綻は、世界的金融危機に発展し、ア メリカの自動車会社のビッグスリーを始め、日本を含め世界中の会社に大きな影響を与えてい る。この影響はロシアの自動車企業に対する影響も非常に大きいものがある。それは、ロシア 経済の貿易収支の黒字が主に石油・天然ガスの輸出収入に頼っているからである。

前にも述べたが、原油の価格とロシアの貿易収支は完全にスライドしている17)。最近のロシ ア原油の価格変動は図 1.1.6のようになっていて18)、2008年の 7月の140$/バーレルをピー クに、急激な値下がりをしており、2008 年末には 40$/バーレルを切っている。ロシア政府 も 95$/バーレルで組んだ 2009 年度予算を 41$/バーレルに組替えている 19)。当然ながら 景気は後退し、自動車の売行きも下がることになる。

図1.1.6 ウラル産原油の最近の価格変動18)

リーマン・ショックの自動車メーカーへの具体的な影響であるが、2008年後半からのことで あり 2009年の状況や2010年の見透しについて十分な資料を得ていない段階で、安易な評論は 出来かねる。ただし、前にもデータを引用させて戴いた、ロシアNIS経済研究所・次長の坂口 泉 12) が 2009年3月付けの「ロシア・ウクライナの自動車産業」で、2008年 8月以降の状況 を紹介している。

*2008年 9月15日の投資銀行リーマン・ブラザーズ社の倒産に発した世界規模の金融混 乱ないし破綻を「世界金融危機」と呼ぶべきか、「グローバル恐慌」と呼ぶべきかを浜矩 子氏が岩波新書で論じている。浜氏は「石油危機」のように原因が外生的な場合は危機 でよいが、内生的で経営判断の狂い自体が原因の場合は恐慌が適切としている。ただし、

政府(内閣府)は金融危機であって18)、金融恐慌までは進んでいないという見解である。

一般には「リーマン・ショック」、「世界金融危機」、「世界金融恐慌」を殆ど同じ意味で 使っているが、本報告でも改まったときは「世界金融恐慌」を使うことにしたが、普通 には3語を適当に使っている。因みに英語では危機はcrisis、恐慌はpanicである。

原油価格 ($/bbl)

坂口によると 8 月以降急激に販売状況が悪化し、10~12 月は前年同月比でマイナスになっ てしまった。乗用車の価格帯で見ると比較的値段の高い富裕層向けの車の売行きは悪くないが、

1 万ドル未満の国産車のシェアーが大幅に低下している。このために国産車メーカーは大量の 在庫を抱え、大幅減産に追い込まれている状況という指摘である。

先の表1.1.6には2008年生産の対2007年の増減を示してある。国産車メーカーではトップ メーカーのAvtoVAZを除くと軒並み大幅減産といえる。一方、外国車メーカーはIzh-Avto(起 亜車生産)と AMUR(中国車吉利/Geely)は減産幅が大きいようで、他社では増産傾向を示 し、売行きはまだ好調を維持していると見られる。ただし、2009年の生産量を見る必要があろ う。

決算状況への影響として、主な自動車会社の 2007 年と 2008 年の売上げと純利益の結果 19) を並べてみると、表1.1.8のようになる。

表1.1.8 主な自動車会社の2007年/2008年度の収益19)(▲印:赤字)

会社 年度 売上げ

(百万ルーブル)

純利益 (百万ルーブル) AvtoVAZ 2007

2008

187,545 192,068

3,450

▲24,346 GAZ 2007

2008

152,785 146,231

6,541

▲9,101 FordRussia 2007

2008

121,236 147,990

3,221 2,229 KamAZ 2007

2008

97,229 96,348

7,427 1,006 Sellers 2007

2008

49,136 61,630

2,603

▲954 Avtotor 2007

2008

39,267 51,040

2,357 2,868 2007 31,270

Avtoframas

-Renault 2008 34,951

671 1,214 Taganrog

-Avtomobil

2007 2008

28,097 36,816

▲520

▲1,160 GM-AVTOVAZ 2007

2008

12,784 15,503

793 597

この表から、AvtoVAZ社は表1.1.6で2008年の生産台数は前年比8.9%増えているにもかか わらず、赤字額が最大(4円/ルーブル換算で974億円)になっている。これは乗用車の生産 台 数 が 多 い た め に 影 響 が 大 き い も の と 考 え ら れ る 。 車 種 で は 小 型 車 ラ ー ダ (Lada、1300 &

1600cc)の販売不振が大きいようである。仏ルノーが 2008年 2 月に AvtoVAZ社の株 25%を 取得して役員を派遣したが、金融危機対策に関係して 2009 年の株主総会で解任されたと伝え られる 20)。

2番目のメーカーの GAZ社の赤字が AvtoVAZ社より少ないのは、乗用車の生産割合が少な く、商用車やトラックの生産が多いために資金的に影響が少なかったとみられる。しかし、両 社 と も 深 刻 な 経 営 危 機 に あ る こ と に は 違 い が な く 、 政 府 に よ る 公 的 支 援 を 要 請 し て お り 、 AvtoVAZ 社が 10 億 US$、GAZ社が 4億 US$の援助を申請し、それぞれ認可されているよ

うである15)。米GMへの政府支援が 134億$、クライスラーへのそれが40億$であるのと規 模の違いを感ずるが、この種の支援が返済可能に再生されるかどうかの答えにはもう少し時間 が必要である。

国策としてもロシア政府は国産車の販売を促進するために、2009年から中古車の関税を新車 より高くしたことは前に述べたが、自動車を購入する市民には金利(2008年末 13%)の2/3 を政府が負担する補助制度を発足している12)。国産車の他、ノックダウン車もフォード・フォ ーカス、ルノー・ロガン、起亜・スペクトルなど多くが対象となっている。ただし、日本車(ト ヨタ、日産、三菱自)は現在対象外である22)。

中古車の関税アップの他に、日本車の車体番号が規定(欧米方式)に合っていないとして、

2009年10月から実質日本中古車の締出しが行われている 23)。これと機を合わせるように年末 の 12月 30日にはSollers社のウラジオストック工場(2010年より1万 5000台/年生産の計 画)の開所式がプーチン首相も出席して行われた 24)。同工場は韓国双龍の SUV やトラックを 生産するようである。

一時、日本の日本海側の都市では海外のバイヤーが、札束を持って中古車を買いあさってい るという話があった。それも正常な経済行為とはいえないが、車体番号に難癖をつけるのもど うかと思われる。それだけ、ロシアの自動車企業は金融恐慌からの脱却に躍起であると見れば 理解できないことでもない。

ロシアに進出した自動車企業の将来は、結局ロシア国内での部品調達が可能かどうかにかか っている。外資系自動車の部品メーカーの進出も活発になりつつあるが、ロシア側の技術レベ ルと生産量の点で難しさがあるようである20)。しかし、ロシアの石油資源が豊富なことは、ガ ソリン車ないしディーゼル車が最後まで生き残るのがロシアと考えると、長期視点での取組み が重要といえる。

1.1.3 結言

2000年代のロシア経済は GDP が 10 年近く 6~7%の成長を続ける高度成長時代であった。

その結果、富裕層ないし中産階級の割合が増えて、乗用車の需要が急拡大した。この需要に対 応して外国産自動車の輸入が急増した。

ロシアの自動車普及率は4.4人/台で、日本を含む欧米諸国の2人/台から見ると、まだま だ需要拡大が望める。この視点から、外国自動車メーカーないしロシア自動車会社との合弁に よる、ノックダウン方式での外国車の生産が盛んである。

2000年では、ロシア国内の乗用車生産台数は約 97万台で100%国産車に近く、輸入車は25 万台程度で 7 割は中古車であった。それが、2008 年時点で国内生産車が約 140万台に増え、

国産車と外国車の割合は 6:4 である。他方、輸入車は 200 万台に拡大し、そのうち中古車は

18%程度である。輸入と国産を合わせた全体で外国車の割合が74%になっている。この比率は

今後益々大きくなるものと考えられる。

このように、順調に拡大を続けていたロシア自動車産業であったが、2008年後半に発生した 世界金融恐慌はアメリカのビッグスリー同様に、ロシアの国産自動車メーカーを危機的な状況 に追い込んでいる。政府はアメリカ同様に資金支援を約束しているが、果たして成長路線に回 復できるかどうかの判断にはもう少し時間が必要である。進出した外資メーカーの製品は現在 のところ売行きに大きな影響は出ていないようである。

現在の危機を乗り切ったとしても、外資メーカーが更に発展するためには部品のロシア国内 調達を実現する必要がある。今後は部品製造の技術移転がカギとなろう。それはロシアの自動

車産業全体の課題でもある。石油資源に恵まれたロシアでは前途は明るいものがある。

最後に、本節は自動車の乗用車生産を主体に考察してきた。商用車、トラック、バスの生産 を含めて考えると各メーカーの企業評価は違ってくる可能性があることを断っておきたい。

【参考文献】

1)http://www.kyushu.meti.go.jp/report/0903_car/01.pdf 2)「みずほ総合研究所みずほリサーチ」March 2008,p.10-12 3)門倉貴史:BRICs経済研究所レポート、2006.07.09

4)http://jp.rain.ru/analytics/economics/20090924/123237165.html

5)Masaaki Kuboniwa:Present and Future Problems of Developments of the Russian Auto-industry,May 2009(Presented at 8th International Conference of Leontief Readings in St.Petersburg,Feb. 27-28,2009)

6)金野雄五:http://nexi.go.jp/service/sv_m-tokusyu/sv_m_tokusyu_0801-2.html (2008.01)

7)日本貿易振興機構・海外調査部:ロシアの自動車産業、2004年 4月 8)http://www.jsn.co.jp/news/2009/1.html

9)奥山靖司:日本貿易会月報、No.634,2006.02

10)坂口泉:中東欧及びロシアの自動車市場と産業・経済、JAMAGAZINE,2005,6月号

((社)日本自動車工業会)

11)Eenst and Toung:The Russian Automotive Market,2007 Spring

12)坂口泉:ロシア・ウクライナの自動車産業(H20年度(財)JKA,ロシア・CISの地域開発 と機械設備需要調査、報告書)2009年 3月

13)横井克典、他:赤門マネージメント・レビユー、7巻 11号(2008年11月)

14)Renault:Invest in Russia, http://invest.gov.ru/en/success/00005 15)吉田信美:JAMAGAZINE,2008年,11月号((社)日本自動車工業会)

16)服部倫卓:ユーラシア研究、No.36,2007年5月

17)三菱 UFJリサーチ&コンサルティング:ロシア経済の現状と今後の課題、2009.9.18 18)内閣府:世界の金融・経済危機の現況、2009年6月

19)Export 2008(Russia)

20)石井昌司/前橋国際大学:ロシア経済の現状と課題、2009年8月 21)http://dailynews.yahoo.co.jp/fc/world/us_automobile/

22)金野雄五/みずほ総研:最近のロシア経済情勢、2009年6月 26日 23)http://www.jetro.go.jp/biznews/russia_cis/4ad7ca5c59d80

24)http://auto-affairs.com/news/0912/091230-2.html

1.2 軍需産業

1.2.1 ロシアの軍需および宇宙関連企業

ロシアの軍需産業は幅が広く、ロケットや戦闘機、宇宙船製造などの航空・宇宙産業との境 界も明確ではないが、第 2章及び第3章で紹介するロシアの軍需産業及び航空・宇宙産業に分 類される企業の一覧を表 1.2.1に示す。

表 1.2.1 主要な軍需企業及び航空・宇宙企業 目次

No. 会社名 主要製品 売上額 (上2007年) (下2008年)

利益額 (上 2007年) (下 2008年)

2.05 PVOアルマズ・アンテイ 対空ミサイル、

防衛システム

79,869

114,912 2,437 2,486

2.09 スホイ 戦闘域、旅客機 47,448

53,997 3,741

▲2,669

2.10 ウラルヴァゴン工場 戦車、トラクター 38.595

37,507 109

▲6,115 2.14 オボロンプロム Corp. ヘリコプター、

対空ミサイル 29,787

129,903 1,741

▲6,348 2.15 戦略的ミサイル Corp. ミサイルシステ

ム、レーダー

28,402

30,112 2.966 2,762

2.17 イルクートCorp. 戦闘機、輸送機、

哨戒機

26,159

31,025 1,245

▲1,010 2.18 フルニチェフ研究・製造

宇宙センター

宇宙ロケット、

宇宙衛星 22,367

22,879 268

150 2.20 航空・宇宙設備 Corp. 軍用機、

民用機

20,966

25,590 3,376 171

2.24 ウフア・モーター生産合同 航空エンジン、

ガスタービン

15,836

14,960 427

▲1,180

2.25 NPOサターン 航空エンジン (06)11,406

(07)15,779 (06)▲62

(07)2,018 2.29 モスクワ機械製造サリユー

ト 航空エンジン、

ガスタービン 12,417

11,514 177

▲1,606 2.35 サテライト情報システム

レシェトニェフ 軍用衛星、

通信衛星 4,383

11,050 -

406 2.38 航空宇宙センタープログレ

ス 宇宙衛星 (06)10,148

(07)10,710

(06) 231

(07) 203 2.42 コロリョフ・ロケット及び

宇宙 Corp.エネルギア 宇宙ロケット

宇宙衛星 10,309

11,291 130

50

3.03 デグチャリョフ記念工場 機関銃、高射砲、

誘導ミサイル (06) 4,670

- -

-

3.14 スモレンスク航空機工場 軽軍用機、

農業用飛行機 2,297

1,106 28

4 3.29 クルガンマシザヴォード

(軍事) 戦車、輸送車 -

- -

- 3.35 オムスク発動機製造・設計

局 軽軍用機、

小型輸送機 -

- -

- 3.36 コムソモリスクナアムーレ

航空機生産合同 航空エンジン -

- -

- 註:売上額・利益額の単位は100万ルーブル、(06)(07)は2006、2007年度の値。▲は赤字。

軍需産業と宇宙産業は比較的明確に分けられるが、軍需産業と航空産業とは重複する部分が 大きいので、本節では軍需産業全般の企業形態や動向について考察し、次節で航空産業だけを 別途に再考察する。

1.2.2 ロシア軍需産業の形態と位置付け

ロシアの軍需産業についての解説書は少ないが、高知大学准教授の塩原俊彦氏が 2003 年 7 月に「ロシアの軍需産業」(岩波新書)1) を、2009年6月に『軍事大国』ロシアの虚実(岩波 書店)2) を上梓されている。前著はロシア 1990 年代のソ連崩壊の混乱と非軍事化の流れの中 から「軍需産業」がどのように生き残ろうとしたか、そして第二代大統領のウラジーミル・プ ーチン(Vladimir Putin)による「強いロシア」の再生へ向けての曲折が書かれている。後著 は 2000年代の高度成長から、2008年の世界金融恐慌を迎えるまでの過程で、それらの軍需産 業がどのように発展してきたかと、同時に世界的視野から見たロシア軍需産業の評価と、軍需 産業自体に内在する問題点などについて書かれている名著である。

本節では、いささか受売りめくが、両著から多数を引用させて戴き、それに他者論文の参照 とインターネットニュース等を交えて、考察を進めることにする。

最初にロシアにおける軍需企業の形態であるが、ソ連崩壊後、資本主義化が進んで事業体は 全て公開株式会社が立前になったが、国防と安全に係わる軍需企業は国営企業ないしは国が決 定権を持つ株主である場合が多い。それらの企業の形態と管理の変化は複雑であるが 1)、現在 は持株会社グループの形態を持つ「軍産複合体」(Military-Industrial Complex)というグル ープ組織を形成している。

その中で、政府が重要と認める企業は完全私有化(民営化)を禁止して、100%国が株を所 有するか、あるいは支配権ないし株主総会で拒否権を行使できる割合で保有する国家単独企業

(state unitary enterprise)に指定されている。勿論、完全に私有化(公開株式化)した軍需 企業もある。2008年現在その種の企業集団の構成と分類及び数は図 1.2.1のようになっている

2)。さらに実質的国営企業グループは上に「持株会社」を設定して、管理・運営を行うように なっている。

図1.2.1 2008年における軍産複合体の形態分類と数 2) 連邦国家

単独企業 539

国家施設 67

国家負担 企 業

23

公 開 型 株式会社

710

閉 鎖 型 株式会社

41

非 商 業 組 織

0 国家単独企業 629 株式会社 752

軍産複合体合計 1381

図1.2.2 各国の2003-2005年軍事費総額3)、単位10億$

わが国でも、独禁法の改正(1997年)によって、最近は○○ホールディングスと称する持株 会社が増えているが、これは資本系列内の連結決算によって、節税メリットを求めるのが主な 目的である。ロシアの軍需企業にもホールディングと称する会社が多いが、これは政府の決定 権限を残すために作られた会社のようである。

国家単独企業の具体的な例を上げると、NPO法人アルマズ・アンテイ(NPO Aimaz Antei、

NPO は国営会社の意味である)とか、航空機ホールデング会社・スホイ(Aviation Holding Company Sukhoi)などである。これらの軍産複合体の定義は、先述の塩原1) によると「軍事 産 業 委 員 会 管 轄 下 の 統 制 を 受 け る 企 業 集 団 」 で あ る 。 軍 事 産 業 委 員 会 (Military-Industrial

Commission:軍産委員会ともいう)は政府付属機関であるが、政府を迂回して決定を採択で

きる実質的権利を持つ。連邦国家単独企業とは、「企業指導者の任命権は政府当局が握るが、当 局との契約のもとで経営者が自主的に同企業の利益配分などを実施できる企業」、国庫負担企業 とは「国家からの財政支援をもらいながら、国家から与えられた課題の実現をはかる企業」の ことである2)。

ただし、軍産複合体に分類されていないが重要視されている企業もある。例えば、ロシア最 大の乗用車メーカーAvtoVAZ社では、同社はソ連時代軍用トラックや装甲車を作っていた関係 からか、同社の株の支配権を 2005年に国が取戻している 2)。この会社は仏ルノーが25%の株 を取得しており(2008年)、経営には微妙なところがある。

上述の軍需企業の仕事は政府からの発注によって武器や防衛システムを造ることになるが、

他国への輸出武器も造る。輸出は国営の「ロシア武器輸出会社」(Rosoboronekusuporto:ロス オボロンエクスポルト)が

ほぼ独占的に行っているが、

一部の軍産企業は直接輸出 が可能になっている。

以上のようなロシア軍需 企業の企業体としての実力 は、各国の軍事予算の規模 比 較 に 通 ず る 。2003 年 ~ 2005 年 の 軍 事 費 総 額 の 比 較を図 1.2.2 に示す 3)。米 国が極端に大きく、続いて 中国、ロシアで、次に日本 の順になる。何が軍事費か の厳密な定義は難しくなる ので、相対的な比較と見て 戴きたい。

ロシアの2000年~2008年における軍事予算と対GDP比の変化2) を表1.2.2に示した。GDP 比は 2.5%程度でほぼ一定であるが、軍事費の絶対額は年々増大しており、2008 年は 2000年 の 5.4倍である。米国を別格扱いするとロシアは確実に軍事大国への道を歩いてきたといえる。

企業別の事業規模については、アメリカの軍事専門誌Defense Newsが毎年、世界の軍需企 業トップ100を発表している。2008年の結果4) から、ロシア企業を選択し、表1.2.3に示す。

表1.2.2 ロシアの2000年代の国防予算と対GDP比(予算単位:10億ルーブル)

年 度 2000 2001 2002 2003 2004 2005 2006 2007 2008 国防予算 191.7 247.7 295.4 355.7 430.0 581.1 681.8 831.9 1,040.8 GDP比% 2.62 2.77 2.73 2.69 2.52 2.69 2.53 2.51 2.51

表1.2.3 世界の2008年軍需企業の売上高比較 順

位 会 社 名(国) 目次 No.

前年/

前々年 順位

軍需売上 (100万$)

総売上 (100万$)

軍需/

総売上

(%)

1 2 3

Lockhead Martin(米)

BAE Systems(英)

Boeing(米)

-

-

-

1/1 3/3 2/2

39,550.0 32,667.0 31,082.0

42,731.0 34,351.0 60,909.0

92.5 95.1 51.0 16

26 40 55 56 64 80 84 89 99

Almaz-Antei(ロ)

三菱重工(日)

Sukhoi(ロ)

Tactical Missiles(ロ)

Irkut(ロ)

Russia Helicopters(ロ)

Uralvagonzavod(ロ)

Priborstroyeniya(ロ)

Ufa Engine(ロ)

RTI System Concern(ロ)

2.5

- 2.9 2.15 2.17 2.14 2.10

- 2.24

-

24/28 25/25 37/65 50/67 47/61

-/-

82/91 81/91 72/76

-/-

4,335.2 3,137.5 2,039.2 1,152.6 1,149.8 845.1 646.8 607.0 541.0 396.1

4,616.8 33,728.7 2,169.4 1,213.3 1,184.3 1,657.1 1,848.1 610.0 601.0 628.0

93.9 9.3 94.0 95.0 91.6 51.0 35.0 99.5 90.0 61.9 表には比較のために1位の米ロッキード社、2位の英 BAEシステムズ社、3位は米ボーイン グ社、それに 26位にランクされた三菱重工のデータを追加してある。

1~3位の米英3社とは比較にならないがロシアからは 7社が入っており、しかも概ね前年、

前々年の順位を見ると年々着実に順位を上げており、企業別でも拡大を続けていることが分か る。総売上げに対する軍需売上げの割合をみると、ロシア企業は90%以上が殆どで、軍需専門 企業であるといえる。

表1.2.3からロシアでは軍需産業が、自動車産業に次ぐビッグ産業であることは認められる。

1.2.3 ロシアの武器輸出

前項の軍需企業が作る製品の輸出、すなわち武器輸出もロシアの外貨獲得上重要な品目とさ れている。端的には戦闘機のミグ(MiG)やスホイ(Sukhoi)、戦略・誘導ミサイル、最近で は都市の対空防衛システムの S-300、S-400 などを、中国、インド、CIS 諸国、中東及びアジ アの開発途上国に輸出している。

ロシアのドミトリー・メドベージェフ大統領は世界的経済危機にもかかわらず、2008年の武 器輸出実績が前年比約10%増の 83億5000万US$で、ソ連崩壊後最高を記録したと発表して いる(2009年 2月11 日)5)。これも1990年代の混乱から脱却して、「強いロシア」を目指し たプーチン前大統領の政策路線に沿った結果である。

ロシアの最近の輸出入額6) を表1.2.4に示す。武器輸出額は総輸出の1.8%(2007年は2.1%)

であるから、総額では大きくない。輸出額のうちの 60%以上を石油・天然ガスが占める。

表1.2.4 ロシアの最近の輸出入額6)(単位:億US$)

年 度 2006年 2007年 2008年 輸出額(億$)

(内軍需輸出)

(内対日本)

3,012

(65.0)

(45)

3,526

(75.5)

(77)

4,681

(83.5)

(104)

輸入額(億$)

(内対日本)

1,378

(78)

1,997

(127)

2,668

(186)

武器輸出額の他国との比較を見る意味で、2000~2007年における発展途上国への輸出額(武 器輸出は発展途上国に限定はされないが)は表 1.2.5 のようになっている 2)。これを見るとロ シアの輸出額はアメリカの 60%近くになっており、対等に渡り合っているといえる。ただし、

最近のロシアの武器は性能が不十分で、返品が続出という声も散見する 7)。製造設備の老朽化 と電子技術の遅れがあるものと考えられる。

表1.2.5 2000~2007年における発展途上国への主要国の武器供給額(単位100万$)

年 度 2000 2001 2002 2003 2004 2005 2006 2007 00~08計 米国

ロシア フランス 英国 中国

9,772 4,261 2,313 5,235 974

6,364 5.078 1,181 4,015 945

7,476 4,025 1,035 3,910 920

6,857 4,724 2,137 4,387 787

8,157 5,787 5,677 2,620 983

8,853 3,272 2,111 3,166 950

8,323 5,634 410 3,380 1,024

7,613 4,600 700 900 1,200

63,415 37,381 15,564 27,614 7,783 1.2.4 ロシア軍需産業の問題点

ロシアの経済と産業の欧米なみの高度化も、国防産業の復活を通して実現できるとするプー チン前大統領の政策に従って、2000年以降の経済の高度成長に合わせて、軍需産業も上述のよ うに拡大を続けてきた。

高度科学技術を必要とする産業分野で、ロシアの国防産業の寄与率は、航空機、宇宙関連機 器、光学機器、エレクトロニックス、火薬においては 100%であり、造船、ラジオ・電子機器 では 90%、通信機器で70%、医療機器で60%、機械産業全体でも27%であるとする見解8) が ある。

過去に膨大な企業数と就労者を抱えていた国防関連企業(2000年で約2000社、約450万人)

の再生はロシア国家の再生にイコールであり、その先に民営化、民需生産があり、市場経済の 成立があることは確かであろう。過去10年近い高度成長はそのように進んできたといえるが、

いま世界同時恐慌に遭遇し、今後も軍需企業が拡張を続けられるかどうかには疑問がある。米 ロの核軍縮交渉も始まっている。ロシアの軍需産業が持つ問題点についても考えてみる。

最初に塩原2)はロシア軍需産業の課題について次の5項目をあげている。

① 軍事力削減の方向性と、軍事力脱却後の平和外交に対する基本方針の確立。

② 軍需からから民需への転換の関係見直し。

③ 軍の量と質からの抜本的見直し。

④ 先進国からの技術移転。

⑤ ロシア軍需産業の構造的問題(設備の老朽化、従業員の高齢化、優秀技術者・熟練工の 流出)の解決。

これらで、①~③は専らロシア政府の問題であり、企業としては④と⑤をどのように解決で きるかであろう。

④の課題であるが、軍事技術も一般技術も含めて、ロシアがハイテク化による技術革新に遅 れていることは確かで8)、これにはロシアにICの量産工場をもたなかったことが、大きく関係 していると思われる。エレクトロニックスがらみのハイテク技術の導入が喫緊の課題である。

これらには政府も当然取組んでおり、2005年に施行された経済特区制度による「テクノパーク」

構想 9) がどのように実を結ぶかが一つの答えになろう。

⑤の課題は、ロシアに限らずあらゆる伝統的分野の企業には共通する問題である。多分に国 家政策とも関係してくる普遍的な問題である。

現在、ロシアは法的な面では先進国と同等の体制が出来上ったといえる。しかし、実効面で は、まだ冷戦時の軍需大国であった時代の「負の遺産」1) を引きずった点がある。

【引用文献】

1)塩原俊彦:ロシアの軍需産業、岩波新書、2003.07.18

2)塩原俊彦:「軍事大国」ロシアの虚実、岩波書店、2009.06.23

3)http://gigazine.net/index.php?/news/comments/20070814_military_spending/

4)http://www.defensenews.com/static/features/top100/charts/rank_2008.php 5)http://www.afpbb.com/artivle/2570440/3778466

6)http://www.jetro.go.jp/world/russia_cis/ru/stat_01/

7)http://sannkei.jp.msn.com/world/europe/080306/erp0803062253006 8)坂口賀朗:防衛研究所紀要、11巻、1号、2008年11月

9)種村博雄:管理、Vol.48,No.1,p.40~45,April,2005

1.3 航空産業

航空産業は正しくは航空機産業と呼ぶべきで、航空機ないしは航空エンジンなどを製造する 産業のことであるが、ここでは簡単な「航空産業」を使うことにする。また、最近は航空・宇 宙産業と呼んで、宇宙産業と一緒に論ずることも多い。これは製造企業や技術面で両者に共通 することが多いことによると思うが、本報告では分けて扱うことにする。

さらに、航空産業は軍用機の点で軍需産業と重畳するもので、旧ソ連時代はアメリカと肩を 並べる航空大国であり、民間機でもツポレフやイリューシンの旅客機で世界需要の 1/4 を占 めた時代があったとされるので 1)、今後の民需航空産業をどう育成、充実させていくかの視点 から、重複する面もあるが 1節を設定した。

軍需産業で紹介済みであるが、第2章及び第3章に紹介する航空産業の2007年、2008年の 売上げと利益額を再録すると表 1.3.1 になる。世界金融恐慌の影響をまともに受けた感じで、

2008年では売上げは大きくは減少していないものの、利益の点では殆どが赤字を抱えることに なっている。資源輸出を除くと、航空機は1990年代も含めて、ロシアの輸出品の花形であり、

ドル箱であったとも言えるが、ここにきて問題点が露になったと見られる。

以下ではロシア航空企業の動向について過去のいきさつも含めて紹介する。

表 1.3.1 第 2章に紹介するロシア航空産業 売上げ・利益額

記号 会社名

( )内略称、[ ]内主要製品

売上[100万ルーブル]

(上2007/下2008年)

純利[100万ルーブル]

(上2007/下2008年) 2.09 スホイ

[戦闘機・旅客機]

47,448 53,997

3,741

▲2,669 2.17 イルクートCorp.

[戦闘機・輸送機・哨戒機]

26,159 31,025

1,245

▲1,010 2.24 ウフア・モーター生産合同

[航空エンジン・ガスタービン]

15,836 14,960

427

▲1,180 2.25 NPOサターン

[航空エンジン・発電タービン]

11,406(’06)

15,779(’07)

▲62(’06)

2,018(’07)

2.29 モスクワ機械製造サリユート [航空エンジン・ガスタービン]

12,417 11,514

177

▲1,606 3.14 スモレンスク航空機工場

[中距離航空機、農業用航空機]

2,297 1,106

28 4 3.36 オムスク発動機製造・設計局

[航空機・ヘリコプター用エンジン]

-

-

-

- 3.37 コムソモリスクナアムーレ航空機生産合同

[戦闘機、航空機](スホイグループ)

-

-

-

-

1.3.1 ロシア航空企業の動向

旧ソ連時代には、航空機製造に関して10の設計局と約20の生産工場があり、米・ソ間で軍 用機の性能で覇を競った。この時代ソ連では設計局と製造部門は別組織であった。ソ連解体後 は民営化の流れに沿って設計局と生産工場の統合が図られ、主に製品種別にグループ化された。

社団法人日本航空宇宙工業会は「世界の航空宇宙工業」なる報告を例年まとめており、その

平成 19年版 2) のロシアに関する部分に、ロシア航空産業界と企業の動向について簡潔にまと められているので、それにしたがってロシア航空産業を紹介する。

1990年代のソ連解体後の混乱から航空企業が脱却すべく、1996年の大統領令によって2006 年末を目標に多数ある航空関連企業のグループ化が行われた。その結果 2) を表 1.3.2 に示す。

結果的に A~F のグループになった。各グループを構成する設計局及び製造工場の現状概略を 以下に示す。

表1.3.2 ロシア航空企業のグループ化2) グループ名(主な生産機種) 英 語 名 A イリューシン(旅客機)

① イリューシン

② ヴォロネジ航空機

Ilyushin International Aviation Company

① Aviation Complex named for S.V. Ilyushin

② Voronezh Aviation Production Association B ミグ(戦闘機)

① ミグ

② カモフ

Federal State Unitary Enterprise, Russian Aircraft Building MiG

① MiG Aviation Scientific Industrial Complex

② Kamov C スホイ(戦闘機)

① スホイ

② ベリエフ

③ イルクート

④ コムソモリスク・ナ・アムーレ

⑤ ノヴォシビルスク航空機

State Unitary Enterprise, Aviation Military Industrial Complex Skhoi

① Skhoi Experimental Design Bureau

② Beriev Aviation Company

③ Irkutsk Aviation production Association

④ Komsomolsk-on-Amiur Aircraft Production Association

⑤ Novosibirsk Aircraft Production Association D ツポレフ(旅客機)

① ツポレフ

② AVIASTAR

③ AVIACOR

TUOLEV

① Aviation Scientfic-Technical Complex named for A.N. Tupolev

② Uliyanovsk Aviation Industrial Complex AVIASTAR

③ International Aviation Corporation E ヤコヴレフ(攻撃機)

① ヤコヴレフ

Yakovlev Aviation Corporation

① Experimental Design Bureau named for A.S. Yakovlev F ミル(Milヘリコプター)

① ミル

Moscow Helicopter Plant named for M.L. Mil

① Moscow Helicopter Plant named for M.L. Mil A.イリューシン・グループ

・イリューシン(Ilyushin)設計局、Il-114(64 席)は 双発ターボプロップで1998年までに15機が就航。軍 用輸送機では Il-76を 1975~2000年の間に 960機生 産。Il-86など、軍用機から民間旅客機の派生も行って い る 。 エ ン ジ ン を よ り 効 率 化 し た Il-76TD-90VD が 2005年初飛行した。

・Ilyushin の生産はヴォロネジ航空機(VAPO)が担当 してきた。現在、Il-96-300(300席、巡航速度マッハ 0.78、燃費 10%減、図1.3.1)やIl-96M/N(250~300 席、航続距離13,500km)旅客機の生産を行っている。

図1.3.1 Il-96-300旅客機3)

![表 1.4.1 世界の国別人口衛星打上げ機数[2003~2008 年] 7) 年 度 2003 2004 2005 2006 2007 2008 米国 23 16 12 18 19 15 ロシア 21 22 26 25 26 26 欧州 4 3 5 5 6 6 中国 7 8 5 6 10 11 日本 3 0 2 6 2 1 インド 2 1 1 1 3 3 その他 3 4 4 5 2 7 計 63 54 55 66 68 69 次に、ロシアの宇宙開発体制を図 1.4.3 に示す 8)](https://thumb-ap.123doks.com/thumbv2/123deta/7347007.2435538/33.892.213.680.161.364/世界国別人口衛星打上げ機数米国ロシア欧州中国日本インドロシア.webp)