17- J008

世界の情報サービス産業と国際ビジネス協力に 関する調査報告書

平 成 1 8 年 3 月

社団法人 情報サービス産業協会

この事業は、競輪の補助金を受けて実施したものです。

世界の情報サービス産業と国際ビジネス協力に関する調査報告書

第1章 世界の IT サービス市場の動向

WITSA(World Information Technology and Services Alliance / 和文名:世界情報サービス産業機構)

は、2005年10月、世界のICT市場に関する統計データ集であるDigital Planet の2004年版のデー タを更新した。世界のICT市場は2008年までは平均成長率7.7%の安定成長を続けると考えられ る。中でもアジアと東ヨーロッパがこの成長を牽引すると考えられる。

この結果、世界のICT支出総額は、2001年の2.1兆米ドルから、2008年には約3.7兆米ドルに 増加すると予想される。2004年および 2008年のセグメント別総計値および世界市場総計値は下 記の通りである(単位は億ドル)。

ハードウェア サービス ソフトウェア 通信 ICT 合計

2004年 4,621 6,288 2,619 13,984 27,513

2008年 6,152 8,690 3,830 18,320 36,993

第2章 米国 IT 産業の国際ビジネスと国際協力

デジタルエコノミーの急速な変化は、IT(情報技術)産業界に新たな局面をもたらしている。

競争が激化する中、潤沢な資金を持つ企業は、新たな市場を求めて海外へ進出する。中核業務以 外をすべて切り離し、低コストで運営できる発展途上国へアウトソーシング(業務委託)するか、

自社の拠点を作っていく。市場のグローバル化にともない、米国のIT企業は国際市場の獲得、優 秀な人材の確保、そして、コスト削減を余儀なくされている。その一方で、こうした海外への投 資は、発展段階にある市場での基盤を構築し、最終的に米企業の利益に還元されることになる。

一方、ITの進化は、ビジネスオペレーションの物理的な所在の必要性を払拭してしまった。こ のため、ITを駆使することによって、企業に求められるものが効率化とコスト削減へと移行して いった。こうした中で、インド、ロシア、中国といった国々が、海外からの投資を得て勢力を拡 大しつつある。インドは既にIT大国として世界から注目を集めており、力をつけた新興勢力の企 業が逆に米国に進出したり、また新興勢力内で新たな市場が生み出されようとしたりしている。

先進国は、これらの国でのプレゼンスを高めるために、アウトソーシングを加速化させる一方で、

開発研究施設の設置や現地法人の設立などを積極的に進めている。また、発展途上国への自発的 な支援活動を行うことでプレゼンスを高めている企業もある。こうした海外への投資は、自国の 産業空洞化を引き起こすという懸念よりも、新たなビジネス機会が国内に生み出される可能性へ の期待が大きくなりつつある。

IBMは昨年夏、欧米で合計1万3,000人の人員削減をすると発表。その代わりに、インドで新

たに 1万 4,000 人を雇用する計画を明らかにした。また中国、ロシア、ブラジルで研究開発セン

ター増設を発表した。オープンソースに関する技術開発を推進するのが目的。

概要

EDSは、現在、BPOソリューション専門スタッフを33ヵ国に約2万6,000人抱えており、全従 業員数は14万人。最大の顧客は、かつての親会社ゼネラル・モータース(GM)で、売り上げの 約9%がGMとのアウトソーシング契約。しかし、同社とGMとの10年契約が切れる今年、GM は発注先をさらにコストの安いインドのアウトソーシング企業やIBMやHPなどに切り替える方 針を明らかにしている。GMは今年2月、HPやインドのウィプロ(Wipro)へのアウトソーシン グを増やしたため、EDSにとって痛手となっている。こうした中、EDSは独自に国際企業を相手 にしたサービスを展開していかなければならない。

アクセンチュアは、ソフト開発と海外業務の拡大のため、今後 3年間で、中国、インド、フィ リピンで、新たに3万人を雇用する計画を打ち出している。特にインドにおける従業員数は2004 年の5,000人から1万人に倍増する。アクセンチュアの従業員総数は11万5,000人で、うち海外 での従業員数は 1 万9,000 人となっている。また、同社はブラジルでも大手携帯電話会社のシス テム構築などを手がけている。また、日本法人を中心としてアジア太平洋地域にある12拠点の間 接部門の一部を中国大連に集約し、2003年にアウトソーシング・センターを開設した。

CSC、マイクロソフト、オラクルもインドでの事業拡張を計画している。

米国政府は米国産業の国際競争力を強化するという観点から、米国企業による海外投資を支援 している。その核に位置づけられているのが、自由貿易協定に代表される海外市場の開放政策で ある。資金・技術・資本の国際的な移動は米国企業の国際競争力を高め、最終的に米国内への利 益還流や雇用創出をもたらすとの考えを基本に、貿易相手国に貿易障壁の撤廃と市場開放を求め る政策が重視されている。IT業界においても、業界団体がこの動きを積極的に支持している。

また、発展途上国の民主化と経済的成長は米国の安全と経済的利益に結びつくとの考えから、

米国政府は国際協力のツールを活用した発展途上国支援にも力を入れている。

ITはこれまで発展途上国支援の手段として活用されてきたが、最近ではIT関連産業そのものの 振興が国家の経済成長につながるとの期待から、IT関連の人材や産業の育成に力が入れられてい る。IT関連企業はこの流れに乗り、政府機関と提携して自社製品を途上国に送り込み、あるいは 現地労働者を対象に自社技術の訓練センターを立ち上げるなどして、海外に市場を求めると同時 に自社業務のアウトソース先を開拓している。

第3章 BRICs ソフトウェア産業・ IT サービス産業

B:ブラジル

ブラジルは、よく未知の IT 大国と評される。ブラジルのソフトウェア業界団体 SOFTEX によ れば、同国ソフトウェア市場規模は2002年度77億米ドル(約9,240億円)、2003年度は100億米 ドル(約1兆2,000億円)に達した。調査会社IDCによれば、2008年には141億ドル(約1兆7,000 億円)に達する。ソフトウェア開発および関連サービス企業の数は10,000社を超え、貿易輸出額 は2億米ドル(2003年度の推定値)となる。ソフトウェア開発コストはインドよりも低く、SOFTEX とブラジル政府はソフトの輸出振興に重点を置いている。

またガートナーによれば、ブラジルは大学教育を修了した20万人のIT専門家を有し、コンピ ュータサイエンス修了者は毎年2万3,000人に上る。加えてブラジルの特徴は、「世界最大のJava

コミュニティが2つ控えており、米国に迫る勢いを示している」(Java World Community)などオ ープンソースソフト環境に恵まれていることにある。

R:ロシア

ロシアは、グローバル・アウトソーシングの優れた委託先としてインドに次いで第2 位に挙げ られている(「CRM Magazine」誌、2004年)。2002年から2005年にかけて輸出が継続的に拡大(2005 年に10億ドルに達する見込み)し、世界の中でロシアの地位を確立させた。また、CMM導入に 力を入れており、ヨーロッパの中では品質保証先進国(6社がCMM/CMMIレベル4、5の認定を 取得)と評価される。

ロシア業界団体RUSSOFTによれば、ロシアIT産業は最近4年間で平均40%の成長を続けIT 市場価値は2005年に100億米ドル(約1.2兆円)となった。2010年の産業規模は165億ドルに達 すると推定される。

ロシアの特徴は、強力で徹底した教育制度にあり、深い科学知識に裏付けされていると言える。

冷戦時代に培われた高度な研究開発プロジェクトの運営に関する「伝統」が残っており、生来の 創造性と工業技術革新の能力と相まって、アジャイル型プログラミング手法によった開発に特徴 が活かされている。

また、教育レベルが高いことに加え、冷戦時に軍の専門家だった技術者が現在ではソフトウェ ア産業に加わり、彼らがイノベーションを主導している。ロシアは新しい製品を開発し、世界の 常識を覆していくだけのダイナミズムを持ち始めている。米国はここに目をつけ、ロシアをソフ ト開発だけでなく、R&Dそのもののオフショア拠点として、優秀な技術者の囲い込みに動いてい る。

I:インド

2005年には、従来インドでの開発を中心としていた企業が、国境を越えた企業買収、オンサイ ト契約の獲得、他の低コスト地域への戦略的投資・提携等を通じて国外で目覚しいプレゼンスを 確立し始めるなど、インドIT 企業の多国籍化が進んだ。これを補完するように、グローバル規模 のIT企業は、引き続きインドに進出しオフショア・デリバリ能力を高めている。これはグローバ ル・デリバリ・モデルが成功していることの証であり、世界のIT受注においてインドがますます 重要な役割を果たしていることを表している。

業界団体NASSCOMによれば、インドの ITおよびITES(IT利用サービス)産業は連続して 2 桁 成長を続けており、2005~2006年度の年間売上高は360億ドル(4.3兆円)を上回り、28%近く成 長する見込みである。うち 2/3 は輸出によるものであり、国内市場は40億ドル程度にとどまる。

直接雇用者総数は 1999~2000年度の 284,000人から今年度(2005~2006年度)は、1,287,000人

(推定)へと100万人以上増加する見込みであり、工学系を専攻する30万人の学生がその増加を 支える。なお、人材問題はインドでも重視されておりNASSCOMでは、IT人材育成イニシアティ ブ、教育指導能力開発プログラム(FDP)、業界全体にわたる人材の自由な移動を確保するための 全国スキル・レジストリなどの対策を講じている。

世界市場への進出をめざすインド企業は、海外の顧客を探す際に適正なセキュリティ・レベル を維持する能力があることを証明する必要がある。情報セキュリティはもはや法的要件だけにと どまらず、企業がビジネスをめぐって競争したり、ビジネスを拡大させるための要素へと急速に 変化しつつある。確固とした著作権、IT法およびサイバー法で定義される「安全かつ信頼性の高 い」環境は、ITS/BPO産業の成長と将来の成功に不可欠である。

NASSCOMとインド企業はTrusted Sourcingイニシアチブを開始している。

C:中国

CSIA(中国軟件行業協会)が行った調査によると、2004 年のソフトウェア産業の売上実績は

2,300 億元(約3兆円)に達し、2005 年には約4兆円の市場となる見通し。ソフトウェア輸出の

成長は、産業全体の成長より顕著である。2001年には60億元(約850億円)であった輸出額は、

3年後の2004年には215億元(約3,000億円)に拡大した。CSIAは、2005年には290億元(約

4,000 億円)に達すると予測している。うち 60%が日本への輸出である。中国からのソフトウェ

ア輸出は、北京市、上海市、広東省、遼寧省の4地区に集中しており、この4地区のソフトウェ ア輸出額は、全体の 87%を占めている。中国ソフトウェア産業は、インドのソフトウェア産業と 対照的に、内需主体型企業が多く、輸出型企業が少ないのが特徴である。

中国のソフトウェア企業数は、10,000 社余りである。その内、いわゆる市場で活躍している企

業数は約9,000社で、毎年10%が淘汰され、10%が新規に立ち上がっている状況。

2004 年末、中国ソフトウェア産業従業者数は 72 万人に達した。伸び率は近年では鈍化傾向に あるが、中国政府は引き続き企業ニーズにマッチした IT 人材の育成に注力していく方針である。

またCMMおよびCMMIは、中国でも品質の高いソフトウェア開発サービスを提供する企業能力 を計る上でのデファクト・スタンダードとなっており、2004年末現在で、CMMレベル 5あるい はCMMIレベル5認定企業は17社、CMMレベル4は12社、CMMレベル3は73社が取得して いる。

第4章 わが国のソフトウェア輸出入および海外リソース活用状況の調査結果

(社)情報サービス産業協会、(社)電子情報技術産業協会、(社)日本パーソナルコンピュータ ソフトウェア協会の 3団体による「コンピュータソフトウェア分野における海外取引および外国 人就労等に関する実態調査」の結果、ソフトウェア輸出入実績がある企業は 74 社(23.3%)、外 国人就労の実績のある企業は 119 社(37.4%)、海外へのアウトソースの実績がある企業は77 社

(24.2%)で、前年より微増した。

2004年の輸出は18カ国・地域(前年と同数)との取引実績があり、総額320億円(前年比99%)

で、その内 49%が米国、19%がオランダ、英国と台湾向けが各 10%である。一方、輸入は総額約

3,464億円で22カ国・地域との取引だった。米国からの輸入が総額の90%近くを占めており、続

く中国の4.7%を大きく引き離している。外国人技術者の就労は、2004年3月末時点で、計1,631

人の外国人技術者が就労しており、中国924人、韓国451人、インド91人で、就労総数の約9割 を占めている。

海外へのアウトソーシング額は 527 億円で、前年より 8%増となった。相手国別では、中国へ の発注額が全体の63%、米国への発注が9.8%、インドへの発注が8%となっている。

発注に際しては、大半の企業が、「技術者の質・量が十分であること」、「日本語が理解できるこ と」、「取引価格が妥当である」の3点を重視している。

第5章 今後のわが国 IT サービス産業と国際連携・国際協力

全世界のITの成長が鈍化している。IT革命はすでに40年を経過し、進化の最終段階にある。

このような成熟期にあっては、イノベーションを重視し、バリューチェーンの最上流の部分で最 先端の技術に取り組む必要がある。逆に必要としないのは、通常の訓練のみを経てきた人材であ る。これらの人材は海外の技術者と全く変わらない仕事しかできない。成長に加われなければ、

国も企業も最終的には淘汰される可能性が高い(W.ミラー・スタンフォード大学名誉教授)。 米国のITサービス市場は、45兆円の売り上げ、100万人の国内技術者に加えオフショア、オン サイト併せて50 万人の海外技術者、の計150 万人を擁する規模である。これに対し、日本のIT サービス市場はいずれも米の 1/3 の規模である。海外への発注量(技術者構成比)で見れば、米 では市場の1/3がオフショア展開されているが、日本では1/10に満たない。市場規模、技術者規 模において両国には相関関係が見られるの対し、海外への発注量が大きく異なる。この状況は将 来にわたり変化がないのだろうか。

インド企業の米市場への進出により、米IT企業はより上流の工程へシフトした。同時にインド に大規模な開発拠点を設置しコスト競争力を高めた。こうして米印の一体化は進んでいる。言語 や文化の問題もあり、米国企業がインド企業を利用するような形で、わが国企業が ITES-BPO を 海外に発注することはあまり現実的ではない。

しかし、経済のグローバル化が進み、国内ユーザ企業の資本に占める外資の力が大きくなる、

あるいはユーザ企業がグローバル展開を加速させ、より世界レベルでのサポートが必要になるこ とは十分あり得る。このような時、現在の日本の情報サービス企業は、どうあるべきか。

日本語と日本のビジネスに理解がありそうな中国やベトナムとの関係を中心としたソフトウェ アのオフショア開発は、日本国内での再委託と同様のスキームでほぼ展開していると考えられ、

これは少子化時代への対応としては、適切なアプローチの一つである。

しかし、GMがグローバル競争の中で生き残りをかけインド企業へのオフショアを重視し始め、

EDSに大きなインパクトを与えている例がある。わが国ITサービス企業も従来のやり方のみでは 成長の道はない。

これを打開するためには、リスクを伴うが、経営資源の再配置、市場開拓を国際レベルで考え る必要がある。米国ではプロダクトを購入するのではなく、メッセージを購入する風土がある(H.

Horgen・The Yorkグループ創設者)。ソフトウェアやITサービスはそもそも目に見えにくく、評

価も難しい。このようなビジネスにおいては、常に明確なメッセージを発し続けることが、国際 市場に参入していく第一歩である。そして国際競争力向上に最も必要なことは、英語と英会話力 の向上である。いかに優れたサービスを提供する力があったとしても、英語でメッセージを発し

続けることができなければグローバルマーケットでは評価のしようさえない。

英語でのビジネス能力を養成していくには、まずソフトウェアのオフショア開発の英語圏への 委託から始めるのが適当だ。そして、パートナーシップのためのより広いネットワーキング構築 へと進むのが妥当ではないか。

日本語ができる優秀な技術者は極めて限られているが、英語を話す優秀な技術者は膨大な数と なる。将来の事業の継続的拡大を考えるのであれば、日本企業の側が技術者に英語でのビジネス 経験を積ませていく必要がある。コスト削減のオフショアリングから、経営資源の再配置と最適 化、国際競争力向上のためのオフショアリングへの転換が期待される。

これを実現していくためには、経営者の強いリーダーシップが求められる。

ま え が き

世界的に見て、情報サービス産業の分野ではオフショア(海外)開発、サービス・生産拠点の 確保、海外直接投資等が一般的に行われています。この産業においては参入障壁が極めて低いこ とから、いわゆる発展途上国においても一定以上の技術力を有するソフトウェア・サービス企業 が存在し、わが国情報サービス産業においても、そのような海外企業と協力する形でオフショア 開発が行われております。このようなビジネス協力形態は、わが国情報サービス企業の開発コス ト低減ひいてはユーザ企業の投資・運用コストの削減に役立つ一方、途上国においては情報サー ビス産業発展の機会として非常に重要視されています。加えて、我が国情報サービス企業におい ても、ユーザ企業の海外展開に伴い情報システムを海外にて開発・運用したり、海外ユーザに商 品・サービスを提供していく形態も増加していくだろうと考えられます。

このような背景と認識の下で、当協会国際委員会は、諸外国の情報サービス企業による海外ビ ジネスの現状を把握するとともに、IT先進国による政策支援等による協力関係、我が国情報サー ビス企業の海外取引状況を調査してまいりました。また、日本市場に参入した海外企業の事例等 も参考にしながら、我が国の情報サービス産業の国際協力関係のあり方につき検討することとし ておりますし、海外のITビジネスに関する情勢の把握と関係各位への情報提供の充実に努めて参 りたいと考えています。

日本のIT市場は基本的に成熟期を迎えつつあるのに加え、少子化に伴う総人口及び労働人口の 減少等により中長期的には市場の大幅な拡大は見込めません。加えて、経済活動、企業活動のボ ーダレス化にともない、国内マーケットへの海外企業の進出、我が国企業の海外展開の活発化な ど競争環境はますますグローバル化しつつあります。我々情報サービス企業にもこうした環境変 化を見据えた上で事業戦略の展開を考えるべき時が来たといえましょう。

本報告書では、世界のIT市場動向の俯瞰、米国政府と米国の国際的IT企業の国際展開、BRICs 各国のソフトウェア産業の展開等が網羅されており、国際戦略策定に際しての参考資料として大 いに活用頂けるものと思います。

本調査事業を実施するにあたり、ご指導ご高配頂いた日本自転車振興会、ならびに米国のビジ ネス動向とり纏めにご尽力頂いた日本貿易振興機構に厚くお礼申し上げます。

平成18年3月

社団法人 情報サービス産業協会 副会長・国際委員長 西條 温

世界の情報サービス産業と国際ビジネス協力に関する調査報告書

目 次

概要 まえがき

1.世界のITサービス市場の動向 ··· 1

1.1 ICT世界市場の動向 ··· 1

1.2 発展途上国とインターネット ··· 1

1.3 ICT市場の再生 ··· 3

1.4 世界のICT市場規模および主要国ICTセグメント別規模 ··· 8

2.米国ITサービス産業の国際ビジネスと国際協力 ··· 13

2.1 米国における国際ビジネスと国際協力 ··· 13

2.2 米国系企業の海外市場投資動向 ··· 14

2.3 米国ITサービス企業の海外市場投資動向 ··· 24

2.4 米国企業の海外ソフトウェア開発動向 ··· 32

2.5 今後、発展可能性が高いと注目されている地域との協力状況 ··· 37

2.6 米国政府のIT国際協力関連政策 ··· 43

3.BRICs(ブラジル、ロシア、インド、中国)ソフトウェア・ITサービス産業··· 59

3.1 BRICs 概観 ··· 59

3.2 ブラジルソフトウェア産業 ··· 59

3.3 ロシアのソフトウェア産業 ··· 64

3.4 インドのソフトウェアおよびITサービス産業 ··· 69

3.5 中国のソフトウェア産業 ··· 84

4.わが国コンピュータ・ソフトウェア分野における海外とのビジネス協力 ··· 95

4.1 2005年コンピュータソフトウェア分野における海外取引および外国人就労等に関する 実態調査の概要 ··· 95

4.2 2004年のソフトウェア輸出入実績 ··· 97

4.3 外国人技術者の就労状況 ··· 100

4.4 オフショア・アウトソーシングの活用 ··· 102

5.今後のわが国ITサービス産業と国際連携・国際協力 ··· 105

5.1 W.ミラー スタンフォード大学名誉教授の指摘 ··· 105

5.2 海外ITサービスベンダ経営者からの指摘 ··· 107

5.3 グローバル化、国際協力、国際競争力 ··· 108

1.世界の IT サービス市場の動向

1.1 ICT世界市場の動向

WITSA(World Information Technology and Services Alliance / 和文名:世界情報サービス産業機 構)は、2005年10月、世界のICT市場に関する統計データ集であるDigital Planet の2004年版 のアップデートデータを発表した。本資料は、2000 年から隔年で発行されており、WITSA の各 種文書に引用される他、国際連合等の国際組織や政府機関等にも資料提供される。また、当協会 も世界の市場を同一の基準で比較する場合の指標となるため、各種資料にこのデータを引用する ことが多い。今回のDigital Planet 2004アップデート版は、米国のIT業界の専門調査会社である グローバルインサイト社(

http://www.globalinsight.com

)が、WITSA と提携することにより、従来とのデータの整合性をとりつつ、将来的な市場動向までを考慮して作成された。本資料は

WITSA ウェブサイトより購入可能となっているほか、さらに付加的な補足資料や追加データも

加えたサービスをGlobal Insightが提供している。

本章では、Digital planet記載の世界市場動向の概要部分に基づいて、グローバルな視点に立っ てその動向を紹介するとともに、各国別データのうちより主要国部分の市場を抜粋して以下に紹 介する。

1.2 発展途上国とインターネット

1.2.1 発展途上国が見出したインターネットの価値

WITSA(事務局:ITAA・米国情報技術協会)は、2002 年に米国国際開発庁(USAID)との間

で「Information Technology Mentors Alliance」締結に関する覚書を交わした。この提携プログラム は、新興経済国の情報通信技術(ICT)業界団体の能力と事業の持続可能性を高めることによっ て、情報通信技術を基盤にして経済発展を図ることを支援する目的で行われている。このプログ ラムでは、現在アフリカおよびアジア・中近東地域に主眼を置きながら、途上国の業界団体役員 を対象として、組織の発展、会員サービス提供、メンバー研修、公共政策の立案・広報等、業界 団体運営方法についてのトレーニングを提供している。

WITSAとそのメンバー協会は、この提携プログラムを通じて各会員企業に専門知識を提供する

とともに、バングラデシュ、インドネシア、ケニア、モンゴル、モロッコ、ネパール、フィリピ ン、セネガル、スリランカ、タンザニア、ウガンダなどの国々の業界団体と継続的コミュニケー ションを維持するようになった。

インターネットの将来性をまず認識し、それを生かしたのが先進国の民間企業であるとすれば、

2002年から 2004年にかけては、インターネットに関する方針や政策について発展途上国の関与 が際立って大きくなったと言える。発展途上諸国は、既に総力を挙げてICTの競争に参加できる 段階に達している。製造業の時代には、天然資源の不足や天然資源の開発手段の欠如によって一 部の国は経済発展の制約を受けていたと言えるが、インターネットは過去にとらわれることなく 新たな現実の競争に参入する手段をもたらしたのである。

1.2.2 先進国と登場国の政策的対応

インドのソフトウェア開発市場への参入が成功したのを皮切りに、その他各国もインドに追随 している。インドがITサービスのバリュー・チェーンにおける地位を高め、米国やヨーロッパ市 場のリーダに競争を挑むとともに、他の国はインドが支配的になっている市場の奪取を目指して 激しい競争に突入している。その結果、先進国が雇用を守るために保護主義的な政策を検討せざ るを得ないような状況さえ生んだ。部分的ではあるが、先進国が保護主義的で途上国が自由主義 的というように、従来の経済貿易の関係とは逆の展開さえ見られたのである。

発展途上諸国は、政治的な面では、世界貿易機関(WTO)や経済協力開発機構(OECD)など の既存組織によって特権が奪われつつあることを実感しながら、既存の体制から政治的主導権を 奪い取ろうとして結束を固めている。国連では、インターネット・ガバナンスの新体制を求める 開発途上国の声に留意し、それらの意見に応えるべく討論の場を用意した。その第1段階として 2003年12月にスイス・ジュネーブで開催された世界情報社会サミット(WSIS)は、発展途上国 による積極的な関与と行動主義の先がけとなり新たな時代に入ったことを印象づけた。発展途上 諸国は、もはや傍観者の立場にとどまることを望まず、インターネットの恩恵を自国民にもたら すために「インターネット・ガバナンス」における役割の拡大と資金調達の改善を要求した。ジ ュネーブでは最終合意の取りまとめには至らなかったが、議論の口火が切られたことは明らかで あり、2005年にチュニジアで開催される第2段階のサミットに向けて条件も整備された。

チュニジアでは、イラン、中国、EU等は、ICANNに代わるリソース管理・監督権を持つ新た な政府間組織創設の提案を行った。しかし、結論は、米国、日本、カナダ、オーストラリアなど の主張通り「ICANNの組織、権限については現状を維持する」ことになった。一方では、半年以 内に国連事務総長が設置するインターネット・ガバナンス・フォーラム(IGF)での継続議論、

ICANNの政府諮問委員会(GAC)強化もあわせて合意され、問題は先送りされた形である。

WTO では、コンピュータ・サービス自由化に関する新たな交渉が始まっている。先進国の交 渉の目標はWITSA(世界情報サービス産業機構)統計で99%を占める30カ国を対象としたモー

ド1(越境取引)、モード2(国外消費)、モード3(商業拠点)の完全自由化である。これはハー

ドウェアの国際関税協定である ITA(情報技術協定)の情報サービス版といえる。これに対し、

途上国は主としてモード4(人の移動)の自由化を求めている。

1.2.3 飽和状態の先進国市場と途上国市場の可能性

IT産業は今世紀初頭の数年に生じた不況から着実に回復を続けている。IT産業が崩壊するとい う予測は明らかに早計だった。世界のIT産業は、2002年の緩やかな回復に続いて、2003年には 成長が拡大し、2008年まで安定的な成長が続くと予測されている。今後4年間は、アジアおよび 東欧地域が成長の伸びをリードすることが予想されている。

新興経済国にとって有利な分野でもあるITサービスとソフトウェアの両セグメントは、今後4 年間最も急速に成長することが予測されている。これらの市場セグメントは、明らかに最も参入 が容易な分野であり、設備やインフラストラクチャに対する投資も最小限しか必要としない。

金融と政府関連機関という2つの業種は、2003年の情報通信技術(ICT)に関する支出では明

らかに他の業種をリードしていた。これらは、消費者支出と並んで、2008年までの支出予測にお いても他を牽引している。さらに、これらの業種は特定の経済圏の発展度合いに比較的影響を受 けにくい。

ICT における先進国の優位がすぐに変化するとは考えられないが、もはや発展途上国を無視し たり、無関係だと考えるわけにはいかない。発展途上国は、政治的には有力な勢力であり、新た に築いた立場を譲るとは考えられない。そして、新興経済国は、国連を巻き込みながら、政策や ビジネス上の意志決定方法の再検討をICTコミュニティに迫っている。

発展途上国は、新たな競争と機会の双方をもたらす源となる。発展途上国は、ICT を受け入れ るにつれて、ICTの供給者になるだけでなくICTの消費者にもなる。ICTの浸透度が実質的には 飽和状態に達している先進国にとって、アジア、東欧、その他の発展途上国は、貿易やビジネス を拡大する上で、世界有数の可能性をもたらしているのである。

1.3 ICT市場の再生

1.3.1 グロバールマーケットの全体的動向

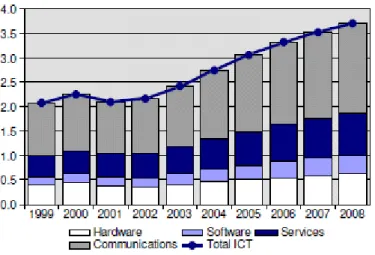

ICT支出を総合的に見ると、2002年に始まった穏やかな成長は、今後も継続していくと考えら れる。世界経済の成長が ICT 支出の伸びを少なくとも 2008 年まで支えるものと思われる(図表 1-2)。ICT支出総額は、2001年の2.1兆米ドル(約252兆円※)から、2008年には3.7兆米ドル(約 444兆円)以上に増加すると予想されている。

※ 本報告書における円換算は1ドル=120円を目途としています。

図表1-1 Total ICT Spending 2000-2008(2008年までのICT支出)

1990年代を通じ2000年まで続いたICT産業の急成長の後、2001年のICT市場総額は前年に比 較し7%縮小した(図表1-3)。2002年にはゆっくりとした回復を見せたが、2001年の市場後退の ため2000年から2004年までの5年間の平均成長率は5.1%となった。2004年から2008年にかけ ては、重要市場である東ヨーロッパ、アジアが二桁に近い率で成長すると予測されるため、この 間の年平均成長率は7.7%(前年予測では8%)になると予想されている。

10.8%

-7.0%

3.3%

11.2%

14.0%

11.2%

8.4%

6.3% 5.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

% 10.8% -7.0% 3.3% 11.2% 14.0% 11.2% 8.4% 6.3% 5.0%

2000 2001 2002 2003 2004 2005 2006 2007 2008

1.3.2 グローバルマーケットの地域別動向

図表1-4にあるように、2003年からの数年間は、すべての地域で成長が予想されている。南北ア メリカは2004-2008年にかけて最も成長率が低く、年6.2%(前年予測では6.7%)である。一方、

アジア太平洋地域とヨーロッパ・中東・アフリカ(EMEA)地域は、各9.3%と8.4%の年成長率で 図表1-2 Global ICT Spending(金額ベース)

図表1-3 Global ICT Spending(成長率ベース)

ある。アジア太平洋およびEMEA地域の比重が高まるという成長パターンの変化により、南北ア メリカの世界のICT支出総額に占める割合は、2004年の44%から2008年には41%に減少すると 予想される。アジア太平洋とEMEAはそれぞれ、市場シェアのポイントを増加させると思われる。

1.3.3 グローバルマーケットのセグメント別動向

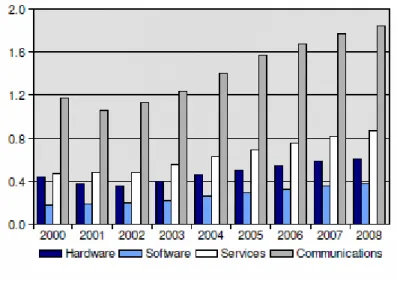

ハードウェア、ソフトウェア、ITサービス、通信サービスに分類された4つの技術セグメント でも、すべて成長が予想されている。通信サービス・通信装置分野は、ICT 支出総額の最も大き なシェアを占め、2004年現在で約51%である。サービス分野は二番目に大きい分野で、シェアは

22%となる。ハードウェア分野とソフトウェア分野はそれぞれ、17%と 9%となっている。ソフ

トウェアは、今後4年間で年平均成長率9.9%で、最も急速に成長すると考えられる。ハードウェ ア、サービス、通信はそれぞれ、今後4年間の年成長は7.4%、8.4%、7.0%と予測されている。

図表1-4 Global ICT Spending by Region(成長率と地域構成)

消費者市場は現在、ICT総支出の23%を占めている。これに対し、ビジネスユーザーと政府の セグメントは77%を占める。これらのシェアは多少変化すると予想されている。消費者市場の成 長率はやや少なく、ビジネス・政府市場の成長率の方がやや高くなるだろう。消費者市場は6.6%、

ビジネス・政府市場の成長率は8.0%と予測される。両分野とも2005年に最も速く成長すると予 想されている。しかし消費者市場は、ビジネス・政府市場よりも成長も減速するのも速いと考え られる。

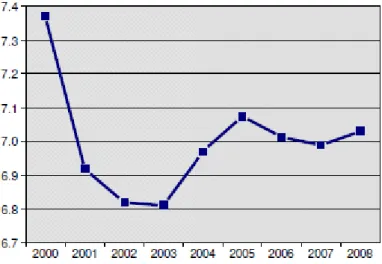

1.3.4 ICT/GDP比率と世界経済

世界の総GDPに占めるICTの割合を見たとき、90年代後半のICT/GDP比率は高めの傾向にあ り、GDPの7.4%を占めた2000年に頂点に達した。ICT支出そのものは、その後減少しまた穏や

図表1-5 Global ICT Spending by Technology(ICT各分野別成長率)

図表1-6 Global ICT Spending by Major Segment(消費者市場とビジネス市場の成長率)

かに回復しているが、対GDP比では、2003年にはその比率が6.8%へ落ち込んだ。2004年以降の 4年間では、7%前後の構成となると予測される。

総ICT支出の成長パターンは、図表1-8に示されているように、世界の地域により大幅に異な る。第一に、過去4年で年成長が最も速かった東ヨーロッパは、今後4年間においても、この傾 向を続けるものと予想されている。しかしながら、過去4年間のような勢いはない。同じ期間中、

2番目に低い成長率にあった北アメリカは、今後4年間は最低成長率になると思われる。しかし、

北アメリカの成長率は、今後4年間では現在の2倍となり、その結果全世界のICT支出は今後4 年間で急速に拡大していくと予想されている。

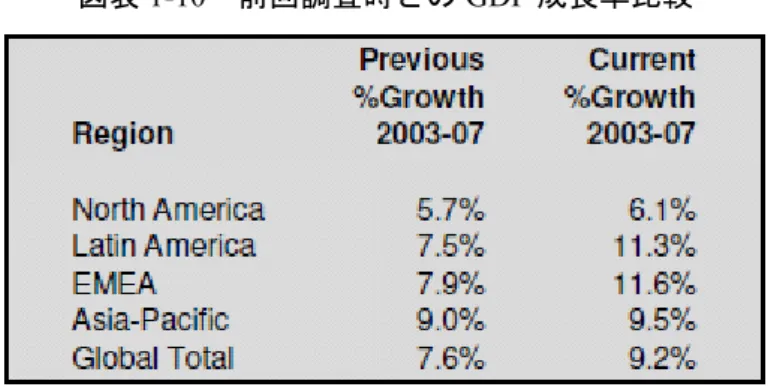

図表1-9は、2003年から2007年にかけての平均成長率について、2004年発表のDigital Planet と今回の発表を比較したものである。全般的に、現行の見通しの方が前回の見通しより高い成長 を予測している。特にラテンアメリカ地域と東欧・中東地域に関する予測が、前回の見通しと大

図表1-7 ICT Spending as a Percent of World GDP(世界総支出に占めるICT支出の推移)

図表1-8 ICT Growth: History and Forecast(地域別ICT成長率)

きく違っている。前回の見通しと比較して、ラテンアメリカは5%、東欧・中東は4.1%高い成長 を見通しており、これは2004年までの実績を加味して修正されたものである。

ICT支出拡大の大部分はGDPの成長によるものであり、前回から今回にかけての見通しもGDP 成長が活発になっていることを受けて修正されている。図表1-10の通り、ラテンアメリカ地域と 東欧・中東地域のGDP成長率が前回予測と今回の予測で大きく異なっている。

1.4. 世界のICT市場規模および主要国ICTセグメント別規模 1.4.1 ICTセグメントの定義

下記に、各国ICTセグメント別の市場規模を記載する。なお、本資料における各項目の定義は 以下の通りである。

① コンピュータハードウェア:購入またはリースされたコンピュータ、記憶装置、メモリ増設、

プリンタ、モニタ、スキャナ、入出力装置、ターミナル、その他周辺機器、バンドルされた OSを含む。

② コンピュータソフトウェア:購入またはリースされたパッケージソフト(OS、プログラミン グ・ツール、ユーティリティ、アプリケーション、ゲーム等)、および外注されたソフトウェ ア開発費(プログラミング、ウェブデザイン、アプリケーション開発等。国内開発かオフシ

図表1-9 ICT Growth Comparison: Current and Previous(前回ICT成長見通しとの比較)

図表1-10 前回調査時とのGDP成長率比較

ョアかは問わない。)ただし、内部の開発費、カスタマイズ費は除く。

③ コンピュータサービス:外注されたサービス(ITコンサルティング、システムインテグレー ション、オフィスオートメーション、ファシリティマネジメント、装置保守サービス、ウェ ブホスティング、コンピュータ災害復旧、データ処理等。国内開発かオフショアかは問わな い。)

④ 通信:音声およびデータ通信サービスならびに装置。通信サービスには地域内、長距離電気 通信、ワイヤレス電気通信、ポケベル、衛星電気通信、インターネットアクセス、専用回線 サービス、その他データ通信サービスを含む。装置には回線および移動体電話機器、PBX、

基本設備、LAN設備、WAN設備、モデム、複合機器、電話応答装置およびシステムを含む。

1.4.2 2004 年の各国別ICT市場

以下に2004年の主要各国のICT市場について記す。

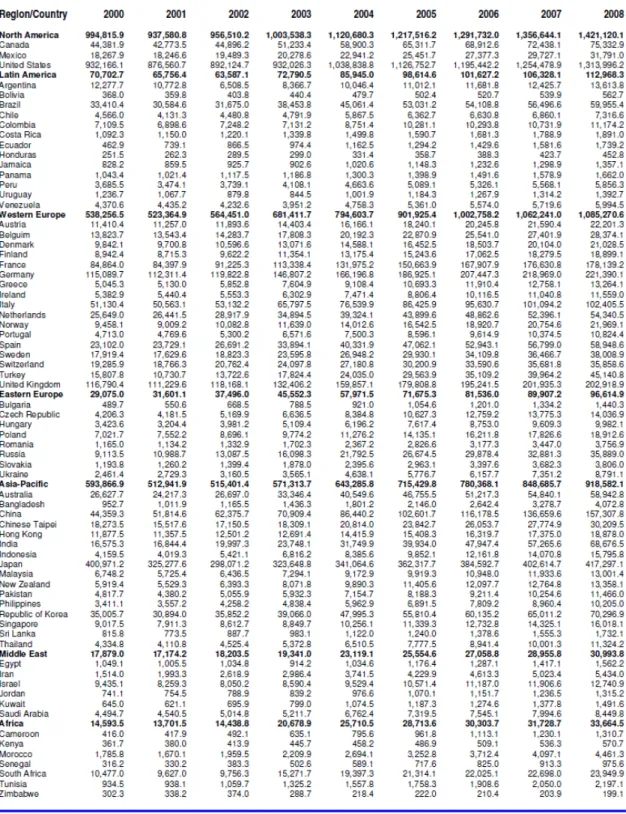

図表1-11 主要各国別ICT市場-2004年

(単位:億ドル)

ハードウェア サービス ソフトウェア 通信 ICT 合計

全世界市場総計 4,621 6,288 2,619 13,984 27,513

北米合計 1,558 2,893 1,239 5,516 11,207

米 1,389 2,715 1,170 5,114 10,388

カナダ 121 156 63 249 589

ラテンアメリカ合計 191 133 45 491 859

ブラジル 119 88 28 215 451

西欧合計 1,402 2,061 931 3,552 7,946

独 343 429 216 674 1,662

仏 190 457 158 514 1,320

英 289 463 192 655 1,599

イタリア 135 199 80 352 765

オランダ 60 90 61 182 393

スペイン 71 60 36 236 403

北欧 4 カ国 123 210 87 292 712

東欧合計 114 63 32 371 580

ロシア 44 23 8 143 218

アジア太平洋合計 1,277 1059 335 3,761 6,433

日本 532 747 163 1,969 3,411

中国 314 59 50 442 864

韓国 118 50 18 295 480

豪州 78 89 46 193 406

インド 72 32 11 202 317

台湾 41 14 10 142 208

中東合計 35 41 16 139 231

アフリカ合計 44 38 21 154 257

*1 昨年公表データと比較して今年度修正版では2003年の世界市場規模を7%上方修正。

*2 その上で、2004年の対前年伸び率は8%増。特に印・露・中・韓・英が20%超の成長。

*3 主要国シェアは次のとおり。全体として、米、日がすべての分野で構成比を落としてお り、欧州3カ国が回復基調にある。中国は確実に地歩を固めている。

主要国シェア ハード サービス ソフトウェア 通信 ICT 全体

1 位 米:30.1% 米:43.2% 米:44.7% 米:36.6% 米:37.8%

2 位 日:11.5% 日:11.9% 独: 8.2% 日:14.1% 日:12.4%

3 位 独: 7.4% 英: 7.4% 英: 7.3% 独: 4.8% 独: 6.0%

4 位 中: 6.8% 仏: 7.3% 日: 6.2% 英: 4.7% 英: 5.8%

5 位 英: 6.3% 独: 6.8% 仏: 6.0% 仏: 3.7% 仏: 4.8%

(中:0.9%) (中:1.9%) (中:3.2%) (中:3.1%)

1.4.3 2008 年の各国別ICT市場

以下に2008年の主要各国のICT市場について記す。

図表1-12 主要各国ICT市場の予測-2008年

(単位:億ドル)

ハードウェア サービス ソフトウェア 通信 ICT 合計

全世界市場総計 6,152 8,690 3,830 18,320 36,993

北米合計 2,052 3,654 1,605 6,900 14,211

米 1,823 3,415 1,512 6,390 13,140

カナダ 159 203 84 307 753

ラテンアメリカ合計 255 198 57 621 1,130

西欧合計 1,811 2,826 1,384 4,831 10,853

独 503 553 285 873 2,214

仏 229 627 222 704 1,781

英 326 610 230 833 2,029

イタリア 167 267 110 480 1024

オランダ 64 134 100 245 543

スペイン 94 90 65 341 589

北欧 4 カ国 147 283 153 416 999

東欧合計 191 120 58 597 966

ロシア 75 48 14 221 359

アジア太平洋合計 1,730 1,766 668 5,022 9,186

日本 529 963 216 2,465 4,173

中国 479 277 174 645 1,573

韓国 133 115 42 413 703

豪州 100 146 88 256 589

インド 250 88 37 313 687

台湾 53 29 21 199 302

中東合計 53 60 22 174 310

アフリカ合計 60 66 36 175 337

主要国シェア ハードウェア サービス ソフトウェア 通信 ICT 合計

1 位 米:33.3% 米:39.3% 米:39.5% 米:34.9% 米:35.5%

2 位 日:8.6% 日:11.1% 独: 7.4% 日:13.5% 日:11.3%

3 位 独: 8.2% 仏: 7.2% 英: 6.0% 独: 4.8% 独: 6.0%

4 位 中: 7.8% 英: 7.0% 仏: 5.8% 英: 4.6% 英: 5.5%

5 位 英: 5.3% 独: 6.4% 日: 5.6% 仏: 3.8% 仏: 4.8%

6 位 (印:4.1%) (中 3.2%) (中:4.5%) (中:3.5%) (中:4.3%)

* 各項目とも原本記載のデータを1,000万ドルの位で四捨五入しています。

1.4.4 WITSA World ICT Spending

下記にWITSAが発表している各国別ICT投資の推移を紹介する。

図表1-13 Total ICT Spending(2000年-2008年)

(単位:百万ドル)

2.米国 IT サービス産業の国際ビジネスと国際協力

2.1 米国における国際ビジネスと国際協力

デジタルエコノミーの急速な変化は、IT(情報技術)産業界に新たな局面をもたらしている。

競争が激化する中、潤沢な資金を持つ企業は、新たな市場を求めて海外へ進出する。中核業務以 外をすべて切り離し、低コストで運営できる発展途上国へアウトソーシング(業務委託)するか、

自社の拠点を作っていく。市場のグローバル化にともない、米国のIT企業は国際市場の獲得、優 秀な人材の確保、そして、コスト削減を余儀なくされている。その一方で、こうした海外への投 資は、発展段階にある市場での基盤を構築し、最終的に米企業の利益に還元されることになる。

一方、ITの進化は、グローバルビジネスに多様性をもたらすことになった。すなわち、大国や 先進国がビジネスをリードするという通り一辺倒のビジネスモデルは崩壊し、企業が自社の企業 資源をいかに有効に活用し、市場に対応していくのかが勝負の分かれ目となる時代へと突入した のである。それが、国際企業による買収や様々な提携などによる相互支援に拍車をかけるように なっている。

かつては、ITサービスやソフト開発のような第3次産業は、米国が得意とするところであった。

しかし、ITの進化は、ビジネスオペレーションの物理的な所在の必要性を払拭してしまった。こ のため、ITを駆使することによって、企業に求められるものが効率化とコスト削減へと移行して いった。こうした中で、インド、ロシア、中国といった第3セクターが勃興し始め、海外からの 投資を得て規模を拡大しつつある。

例えば、インドは IT 大国として世界から注目を集めている発展途上国であるが、IT 産業に関 しては、「発展途上国」という言葉を使うことはあまり意味がない。また、他の国でも多かれ少な かれ同様の事が起きていくことは想像するに難くない。

こうした中、力をつけた第3セクター(発展途上国)の企業が逆に米国に進出したり、また第 3セクター内で新たな市場が生み出されようとしたりしている。実際、インドのIT大手、ウィプ ロ(Wipro)、タタ・コンサルタンシー・サービシズ(TCS)、インフォシス・テクノロジーズ(Infosys technologies)らは、すでに中国や日本などアジア諸国へ進出している。

こうした第3セクターの動向を敏感に察知した先進国は、これらの国でのプレゼンスを高める ために、アウトソーシングを加速化させる一方で、開発研究施設の設置や現地法人の設立などを 積極的に進めている。また、発展途上国への自発的な支援活動を行うことでプレゼンスを高めて いる企業もある。いずれにせよ、先進国、特に肥大化した国際企業を多々抱える米国は、こうし た第3セクターの市場開拓が命題となっているのが現状である。

もちろん、こうした海外への投資が、自国の産業空洞化を引き起こすという懸念もある。しか し、これまで以上に複雑化するグローバルビジネスの中で、国内・海外というビジネスの分類自 体が対応しなくなりつつあり、むしろ、新たなビジネス機会が国内に生み出される原動力になる 可能性も秘めている。

なお、本章は日本貿易振興機構に委託してとりまとめたものである。

2.2 米国系企業の海外市場投資動向 2.2.1 世界の海外投資状況

米国における海外投資の動向を見る前に、まず世界市場がどのような状況にあるのかを把握す る。世界規模での海外への直接投資(FDI)は2004年に過去4年間で初めて増加に転じている。

まず、先進国へのFDIの流入は、総額で2004年に前年比14%減の3800億ドルとなった。先進 国へのFDIは、2000年に1.1兆ドルでピークを迎えた後、減少の一途をたどっている。先進国の 中でも投資が盛んなのは主に西欧諸国だが、この傾向は、1990年代中盤から強まってきた。ちな みに、2004年に米国へのFDIは多少増加したものの、2000 年のピークの約3分の1にとどまっ ている。

これに対して、2004年における発展途上国へのFDI流入は、前年比40%増となり、FDI総額の

36%を占めるまでになった。まず、アフリカが2003年から39%増の180億ドルに、アジア太平

洋が 1,480億ドル、そしてラテンアメリカとカリブ諸国が680億ドルとなった。この中で、特に

著しいのが中国、香港、ブラジル、メキシコ、シンガポールの5ヵ国で、発展途上国におけるFDI

流入の 60%を占めている。また、南東欧および独立国家共同体(CIS)では、FDI の流入が 350

億ドルとなっている。

アジア・太平洋地域では、日本のような先進国や急速に経済力をつけ始めている国々が含まれ るため、発展途上国への投資という単純な枠組みでくくることは難しい。しかし、多くのアジア 諸国が海外投資国として有望視されているのは事実である。

世界におけるFDIは、地域や資本の拠出元となる国によってかなり違いが生じてくる。例えば アフリカ地域であれば、基本的なインフラ事業への投資が中心となり、ハイテク産業の中でもど ちらかといえば通信インフラの開発などが中心となる。一方、台湾や中国、シンガポールは、こ れまでにもコンピュータおよび周辺機器メーカーの製造工場拠点として発展して来た歴史を持つ。

そして、インドのようにITサービスやソフト開発といった業務を請け負うことでニッチ市場を創 出した国への投資は当然戦略的に異なってくる。

一方、研究開発(R&D)を見ても、FDIは非常に重要な意味を持つ。世界の研究開発を支えて いるのは国際企業の投資で、UNCTAD(国連貿易開発会議)の調査によると 2002 年に費やされ た世界のR&D費用は3,100億ドル。このうち46%が700社の国際企業によって費やされている という。これら企業の80%は、米国、日本、ドイツ、英国、そしてフランスの企業となっている。

そのうち、米国企業はおよそ296社(42.3%)を占める。

700社が特に注力しているのは、ITハードウェア、自動車、製薬の3大市場であり、ソフトウ ェアおよびITサービス分野は支出ベースで全体の6.3%となっている。

2.2.2 米国企業の海外投資状況

近年、米国企業が様々な形で海外への進出を果たしている。これは、製造コストや労働コスト を引き下げるために発展途上国へ製造拠点を移すものから、米国外での新規市場開拓を狙ったも のまで多岐にわたる。

こうした海外への投資を大まかに見ると、(1)海外拠点(研究開発センターや現地法人)の設

立、(2)事業の委託(アウトソーシング)の2つが考えられる。しかし、双方を完全に分けて考 えるのは難しく、巨大化する米大企業が海外市場を拡張し続けていくためには両方の戦略を巧み にブレンドしながら、自社の利益へと還元していく必要がある。

米国企業が海外事業および不動産へ投資する額は年々増加の一途をたどっている。これは、多 くの米資本の巨大企業が生き残っていくためには、米国市場だけにとどまらず、グローバルな市 場展開を行わなければならないからである。

米商務省の報告によると、2004年における米国の海外への直接投資(USDIA)の総額は、前年

比21.28%増の2,063億ドル(投資家の海外投資額および海外法人へのローン)に達した。FDIと

いう視点で見ると、米国は世界最大の投資国家と言える。一般的には、米国企業が跳ね上がる人 件費を抑えるために、発展途上国への投資を行っていると考えられているが、実際には米国企業

の投資の 70%が先進国へ向けられているのが現状だ。例えば、USDIA の投資額が多いのが英国

で、全投資額の14.7%に達している。次いで、カナダ(10.5%)、オランダ(9.8%)といずれも先 進国である。

図表2-1 2003年における米国企業の海外投資状況

(単位:100万ドル)

ランク 主な米国資本の国際企業 分野 海外資産 総資産 割合 海外売り上げ

1 GE 電気・家電 258,900 647,483 39.99% 54,086

3 フォード 自動車 173,882 a 304,594 57.09% 60,761

4 GM 自動車 154,466 a 448,507 34.44% 51,627

6 エクソンモービル 石油 116,853 a 174,278 67.05% 166,926

21 シェブロンテキサコ 石油 50,806 81,470 62.36% 72,227

23 ファイザー 製薬 48,960 a 116,775 41.93% 18,344

31 IBM コンピュータ 40,987 a 104,457 39.24% 55,369

32 コノコフィリップス 石油 36,510 a 82,402 44.31% 29,428

35 ウォルマート 小売り 34,018 a 104,912 32.43% 47,572

38 P&G 製造 33,361 57,048 58.48% 27,719

40 HP コンピュータ 32,144 a 74,708 43.03% 43,843

52 Altria Group タバコ 25,711 a 96,175 26.73% 34,371

60 AES 公益事業 20,871 a 29,904 69.79% 6,257

61 ダウケミカル 化学製品 20,039 41,891 47.84% 19,810

71 ユナイテッド・テクノロジーズ 輸送機器 16,212 34,648 46.79% 14,257

73 マクドナルド 小売り 15,913 a 25,525 62.34% 11,101

75 デュポン 化学製品 15,840 a 37,039 42.77% 14,888

77 デューク・エネルギー 公益事業 15,414 a 56,203 27.43% 5,537

a:企業が全ての海外資産を公開していないため、UNCTADが別途計算し、企業に確認

(出典:UNCTAD)

図表2-2 2004年における米国による直接海外投資額

(単位:100万ドル)

カナダ 欧州 ラテン諸国 アフリカ 中東 太平洋アジア

鉱山(資源採掘) 30,879 21,813 15,388 12,746 5,571 15,080

ユーティリティ 1,387 5,366 7,041 332 248 4,610

製造業 76,786 217,088 46,913 2,255 4,657 80,537

卸売り 11,797 81,805 11,118 1,116 581 30,531

情報産業 3,485 34,849 7,061 1,273 1,745 8,010

金融(銀行) 2,981 40,293 8,555 797 237 15,237

金融 36,889 163,393 98,998 141 1,064 70,480

科学・技術サービス 2,281 21,987 2,194 141 852 14,654

その他の産業 50,085 503,346 128,622 3,459 4,280 150,963

合計 216,570 1,089,940 325,890 22,260 19,235 390,102

(出典:USAID)

先進国への投資が増加している背景には様々な要因があるが、中でも最も考えられるのは国際 市場を拡張する米企業が外国企業を買収することによって生じる出資だ。その他、インフレ、為 替変動、各国の経済状態なども影響を与える。

図表2-3 2001~04年におけるUSDIA投資額の推移

(単位:10億ドル)

0 200 400 600 800 1,000 1,200

2001 2002 2003 2004

カナダ 欧州 ラテン諸国 アフリカ 中東 太平洋アジア

(10億ドル)

(出典:USAID)

図表2-4 2004年における地域別USDIA

(単位:10 億ドル)

カナダ 10%

欧州 53%

ラテン諸国 16%

アフリカ 1%

中東 1%

太平洋アジア 19%

(出典:USAID)

2004年度にUSDIAが著しく増加した地域としては、アジア・太平洋地域がある。同年にアジ

ア太平洋地域に注入された資本金の総額は前年比38%増に達している。

米国内の市場がパラダイム変革を受けたことも、海外への投資傾向が変わった要因として考え られる。それまで、製造・加工業が主体となっていた米国経済は、金融およびハイテク産業を中 心とする産業形態に移行していった。そして、通信手段の発達に伴い、これらの企業が海外、特 に先進国に拠点を持つようになった。1996年~2000年の間に、米国の直接投資額が約 36%増と なっているのに対して、金融・サービス分野の成長率はその倍となっている。

加えて、米国の製造業者は、安い労働力を求めて海外へと製造拠点を動かし、米国内の業務を 販売およびサービスに集約させるビジネスモデルを作り上げた。2004年にコーネル大学とマサチ ューセッツ工科大学(MIT)が共同で発表したリポート「The Changing Nature of Corporate Global Restructuring: The Impact of Production Shifts on Jobs in the U.S., China, and Around the Globe」による と、米国企業が行ったオフショア・アウトソーシング事業の委託先として、最も多かったのはメ キシコだったという。製造工場を最近隣国のメキシコへ移動することによって、製造コストを下 げようする米国企業の動きの表れと言える。その一方で、アジア諸国へのアウトソーシングも盛 んで、主に電子機器などの製造はアジア諸国へ流れていると考えられる。

一方、米国のベンチャーキャピタル(VC)も米国内の投資に加えて、海外への投資も増やして いく動きが出ている。米国コンサルティング大手デロイト&トゥーシュが昨年、全米 VC 協会

(NVCA)と行った向こう5年間のVC動向の調査によると、海外への投資を増やす予定の米国

VCは全体の20%に上るという。

現在、海外への投資を行っている米国VCは全体の11%に留まっている。対象となる国として 人気が高いのが中国で、検討している米国VCは20%に、次いでインド(18%)、カナダ/メキシ コ(13%)、大陸欧州(13%)、イスラエル(12%)、英国(11%)となっている。

VCの投資は、必ずしもIT産業に限ったものではない。しかし、中国やインドへの投資が盛ん になっている現状では、多くの企業がIT産業へ投資していることが十分考えられる。

こうした米国企業の受け皿として、発展途上国側でも産業界に変化が起きつつある。例えば、

最近になり、発展途上国におけるITへの取り組みが盛んになってきている。これは、一部の国が 先進国の企業からのアウトソーシング先となるケースが増えてきたこともあるが、各国が自国の インフラおよび経済産業復興の一環としてITを重視するようになってきていることもある。また、

先進国のIT浸透が飽和状態になるにつれて、米国IT企業は未開拓の市場開拓を命題として突き つけられている現状もある。

WITSAによると、2004年~2008年に米州(南北アメリカ大陸)のIT支出は年平均6.2%増に 止まる一方、アジア・太平洋地域は9.3%、残りの地域が8.4%の増加を示している。

各国のIT開発が高まれば、そこには新たな市場が生まれるため、米国企業にとってもいち早く 新興市場のニーズを把握する必要がある。そのためには、これまで以上に積極的に海外へ乗り出 し、現地で情報収集から開発までを進めていくことになる。そして、その一部は、逆に米国内の 市場に還元することでさらに収益を上げることが可能になる。

図表2-5 米国の海外IT投資の概要

各 国 に 研 究 開 発 セ ン タ ー を 設置

優 秀 な 技 術 者の育成、新 技 術 の 開 発 促進

各 国 に 現 地 オ フィスを設立、

現 地 企 業 を 買 収

海 外 市 場 の 拡 張、企業の収益 アップ、海外資 本の蓄積 海外の企業にア

ウトソーシング コスト削減、製 造・開発作業の 効率化、現地市 場の強化

米国政府による 海外ITの援助

米国企業の進出 を支援、米国企業 の受注増、各国で のプレゼンスを 強化

米国内に利益を還元

2.2.3 発展途上国におけるIT産業の動向

IT および IT サービス市場は劇的に変化しつつある。まず、人件費の安い別の国へアウトソー シングすることによって、これらの国へ外資が流入し、新たな経済的効果を生み出している。受 入国として注目を集めているのが、インドのほか、中国、フィリピン、ロシア、ウクライナなど である。現在、世界がITサービスに費やす費用はおよそ7,120億ドル。中でも南北アメリカの市 場シェアは最も大きく63%に達している。これに対してアジア太平洋は15%となっている。しか し、2006年の段階ではアジア・太平洋地域が最も著しく成長している。

特に、インドが市場を急速に拡大しつつある。2002年に10億ドル規模だった同国のITサービ ス市場は2007年に138億ドルまで膨れ上がる。そのシェアは、世界のオフショアITサービス市

場の実に57%に達する。また、ソフトのオフショア開発では世界市場の65%を占めるに至ってい

る。インドのIT産業は米国のシリコンバレーなどで成功し帰国した技術者が原動力となり、1990 年代にソフト開発を軸に急拡大した。同国では、2002年度(2002年4月−2003年3月)のソフト とITサービスの輸出総額は98億7,500万ドルで、1991年度から約60倍に成長した。特に最近の IT サービス輸出の伸びは、2002年度が前年度比 59%と急増。欧米企業などがインドの拠点や外 部委託を活用した合理化を加速させていることを裏付けた。

インドは、その後ITサービス市場を拡張している国として世界各国から注目を集めている。イ ンドのIT産業団体NASSCOM(National Association of Software and Services Companies)によると、

インドのソフト業界は、その質の高さで世界からも認知されており、トップ300社のうち216社 以上がすでにISO 9000、あるいはカーネギー・メロン大学のソフトウェア工学研究所SEI(Software Engineering Institute)からCMM(Capability Maturity Model)認証を受けている。SEI-CMMの最高 レベルと呼ばれているレベル5では、国際企業74社のうち、インドの企業が54社含まれている という。ちなみに、ロシアも急激にソフトの質を向上させレベル5を取得するようになっている。

すでに、インド資本のソフト会社、インフォシス、ウィプロ、TCSらのように、潤沢な資金を得 て海外へ逆に進出している企業もある。

インドの成功は、特にアジア諸国および他地域の発展途上国にとって大きな刺激となっている。

WITSAによると、すでにフィリピンがある程度の成功を収めているほか、中国、ベトナム、バン

グラディッシュ、スリランカなども教育やインフラへの投資を積極的に増やしているという。例 えば、フィリピンの ITサービス産業の成長は著しく、2002 年の段階で同国のソフト産業の輸出 額は6億4,000万ドル(約736億円)と過去10年間で約10倍に拡大した。実際、欧米の企業は、

24時間サービスを可能とする時差、公用語が英語であることなどを利用して、コールセンターへ の投資を増加させている。また、コールセンターの運営、財務、会計業務など、企業の様々な業 務を外部に委託するビジネスプロセスのアウトソーシング(BPO : Business Process Outsourcing)

では、従業員1,000人以上の企業の3分の1以上が米国内のBPO仲介業者を通じて海外BPOサ ービスを利用しているという。

一方、東欧諸国のIT産業も同様にオフショア・アウトソーシングを主体として力をつけ始めて いる。例えば、ウクライナは、ロシア軍に従事していた開発者らが高度な技術を見につけている ため、開発力はかなり高い。