個人 ・中小企業 と金融仲介 ( 中)

橋 本 光 憲

目 次

4.中小企業の金融的位置付け

4.

中小企業の金融的位置付 け前項 1.金融仲介 と銀行機能の中では,個人部 門 と法人部門の区別 はある が,中小企業 とい う分類 は発見で きなかった。その理由はどこにあるのだろ うか。実は, 日銀の 「金融経済統計月報」 を見て も,一般法人預金 とい う項 目はあって も,中小企業預金 とい う項 目はない。 また,貸金 について も法人 (含む金融) とい う項 目はあるが,中小企業 とい う項 目は,1

99 9

年4

月か ら 突然現れるのである。 (次表では,設備資金 と中小企業の項 目は99年4‑ 6 月分か ら数字が入 っている)これによる と,国内銀行の中小企業向け貸金 は,9 9

年12

月現在で約223

兆円である。ところで,大蔵省財政金融研究所発行の 「財政金融統計 月報」 (2000年 7 月以降は金融庁 に移管)では,平成

6

年以前か ら 「中小企業の貸出残高の推 移」 (国内銀行の数字 を掲出) を発表 している。一時 は毎月単位であったが, 現在は3月, 6月, 9月,12

月 と年4

回掲 出 している。資料 は 日本銀行 「経 済統計月報」であるとの ことだ。1 7

法 .個 人等 部 門別貸 出金 LoansandDiscountsOutstandingbySector

(日本 銀 行 調 ) (単位 億円)

(Source:Bandoりapan) (1)国 内 銀 行 DomesticallyLicensedBanks (¥100million)

iF ..EJtJ].月末f 貸 出金 Corporrationsノヽ己 一̲一m、7万.也. 中小 企 業 地方公共団体 都道何県 個 人 潮岬借店名雅款,国内現地 貸 中央政府向け貸 出金(参考) ndo

YeoarMor,Qunatrhter DiLoscaonsunt&s FiⅠ(nnⅠsnaucnrlcudeaeancsen)d Equ設Fu備資ipmends金nt EntSmaerprlilsesGovLoernmecalntsC盈fC・市町村ohruTAnr

e e 昌

atとio.onwcasJedⅠndividuals OTrvaDenrossmfeeaerssretYidceOLnvoaLeonrassnesa,s (GoCevMeerntnmo)rmealnt7(1995) 8(1996) 9(1997)

10(1998) 4,840,926 3,796,115 997574,,073459 2,2,224258,.173502 91,803 8730,.556173 891,559 61,447 29.734 ll(1999) 4.,666,872 3,624,552 89,464 906,191 46,663 8,704. 10(1998)10‑12 4,840,926 3,796,115 91,803 891,559 61,447 29,734 ll(1999)1‑3 4,683,751 3,628,515 96,959 897,974 60,303 26,431 4‑6 4.,643,582 3,613,561 75,088 896,982 57,949 18,250 7‑9 4,622,306 3,584,680 960,14.7 2,220,195 82,167 76.752 905,320 50,138 8,964

10‑12 4,666,872 3,624,552 995817,,014158 22,,22263.5.799507 89,464 1083.2,857535 906,191 46,663 8,704 ll(1999) 2 4,826,670 3,772,807 101,975 891,710 60,176 29,662 3 4.,683,751 3.628,515 96,959 897,974 60,303 26,4.31 4 4.,673,604 3,611,922 107,749 897,188 56,744 26,521 5 4,642,863 3,607,986 978,216 2,245,224 81,825 77,454 896,070 56,980 18,953 6 4,643,582 3,613,561 974.,739 2,248,132 75,088 70,561 896,982 57,949 18,250 7 4,664月86 3,634,198 975,317 2,263,474 75,606 71,243 898,478 56.402 17,279 8 4,621,282 3,590,666 966,442 2,223,933 77,285 72,745 900,504 52,825 15,083 9 4,622,306 3,584,680 960,147 2,220,195 82,167 76,752 905,320 50,138 8,964 10 4,616,850 3,573,235 960,343 2,211,009 88,059 82,592 906,151 4.9,405 8,933 ll 4.,587,030 3,550.158 953,441 2,181,509 80,188 74,730 908,715 47.967 8,624 12 4,666,872 3,624,552 957,045 2,225,750 89,464 83,573 906,191 46,663 8,704 12(2000) 1 4,607,486 3,563,759 952,029 2,180,675 92,019 86,090 904,550 47,156 8,443

18

回爾箱崎誹淋No.2)200)日銀の 「金融経済統計 月報」平成

1 2

年4

月か ら拾 った数字 が,前述の約 223兆円 (正確 には2,225,750億 円)であるが,大蔵省 の方の計数 は2,225,784 億円 と微妙 に違 っている。同 じ日銀デー タによって何故違 うのか とい う疑問もあるが,許容範囲内 と見て, これ以上の追求 は止めにす る。

以下では,第

2

項の個人の金融的位置付 けにな らって,中小企業の金融的 位置付 けを,同 じデー タ (F図説わが国の銀行』注4

)参照) によって見て み よう。(1) 中小企業 と金融機関

民間金融機関の中では,中小企業金融 を主 な業務 とす る中小企業金融機関 である信用金庫,信用組合,労働金庫,商工 中金等がある。

なお,公的金融機関 としては,国民生活金融公庫,中小企業金融公庫があ る。

( 2 )

銀行の貸出先別比率前掲の図

3

では 「業態別一貸 出の貸 出先別比率( 1 9 9 9

年9

月末)」が示 し てある。 この図か らは,都市銀行,地方銀行 ,第二地銀の個人,中小企業, 中小企業以外 の企業,地方公共団体,その他 向けの貸出比率が分かる。なお,長期信用銀行 においてす ら,中小企業向け貸出 シェアは45%を越 え ている状況 にあるようだ。

(3) 中小企業金融機関

わが国では,中小企業金融 を円滑 にす るために各種の金融機関が設立 され てお り,民間金融機関 としては,協 同組合組織金融機 関である信用金庫,信 用組合がその役割 を担 っている。

信用金庫 は 「信用金庫法」 に基づ く会員組織 の金融機関であ り,営業区城 は定款て定め られた範囲 とされている。 また,貸出 も原則 として会員である

個人 ・中′」、企業 と金融仲介 (中)

1 9

中小企業 と個人 に限 られているが,預金 は一般か ら受 け入れることがで き, ここが信用組合 との最大の差 といえる。

一方,信用組合 は

,

「中小企業等協 同組合法」 お よび 「協 同組合 による金 融事業 に関す る法律」 に基づ く会員組織 の金融機関である。信用組合 は信用 金庫 よ りも協 同組合的色彩が強 く,一定地域 内 を基盤 とす る地域信用組合, 特定業種 を基盤 とす る業域信用組合,特定職場 を基盤 とする職域信用組合の3

種類がある。 また,貸出,預金 ともその対象が,原則 として組合員である 中小企業や個 人に限 られている。問題 は 「員外貸 出」 の制限である。信用金庫 については

,

「会員以外 の者 の利用 は貸出総額の20%

まで」,信用組合 については,

「組合員以外 の者の利 用は貸出総額の20%

まで」 とされている。9 0

年代 に入ってバ フルが崩壊 し,9 6

年 に住宅金融専 門会社 (住専)への融 資が回収不能 とな り,その第一次損失処理 に当たって,6, 850

億 円の税金 を 投入 した。9 0

年3

月,大蔵省が 「土地関連融資の抑制 について」 の通達 をだ し,総量規制 (不動産業,建設業, ノンバ ンクの≡業種規制) をかけたが, 全国信連協会 (信連,信用農業協 同組合連合会)は 「三業種規制」 の対象外 で,土地関連融資規制は 「尻抜 け」 となった。その結果農協系金融機関の土 19) 地融費は急増 し,後 に農協 (農業協 同組合)の救済‑の途 を開いたのである。また,平成6年 に表面化 した東京都 の二信組問題 (東京協和信用組合,安 全信用組合の破綻) に して も,員外貸出の監督不十分 に一半の責任があった と言 われる。当時,信用組合の監督機関は原則 として都道府県知事であった が

,2000

年4

月か らは金融監督庁 に移管 された。 (7

月 よ りは金融庁へ)このほか,中小企業金融機関 としては,中小企業 によって組織 された組合 に対す る金融の円滑化 を図るため 「商工組合中央金庫法」 に基づいて設立 さ れた商工組合 中央金庫がある。商工中金 には政府が出資 してお り, また発行 す る金融債の一部が財政投融資資金で引 き受 け られるなど,政府の関与が強 い機関である。

2 0

国際経営論集No . 2 1 2 0 0 1

表

11 金融機関別中小企業等向 け貸出金額 ・シェアの推移

( 単位 :億円,

( )内は%)壷>・qjJ」ノiE淋t紛型毒今(令)2

)

年 月 ,A 合 計

国内銀行 都市銀行 地方銀行 第 二 業金融1E 信 用 信 用 公庫等 商 工 国 民 中 ′ト 地 銀 機 関 金 庫 組 合 中 金 公 庫 公 庫

9 3.3

9 9 9 9 4.3 6 5 7 .3 2 .3 .3 , 7 9 0 , 6 9 5 1 , 2 8 2 , 2 2 6 8 21 , 4 2 0 3 9 6 , 7 0 3 7 8 0 , 6 3 3 6 0 4 , 0 21 1 7 6 , 61 2 2 81 , 2 2 9 1 1 5 , 9 0 6 8 0 , 9 2 0 8 4 , 4 0 3 3 , 8 5 2 , 5 5 7 ( 7 2 . 4 ) ( 3 3 . 3 ) ( 21 . 3 ) ( 1 0 . 3 ) ( 2 0. 3 ) ( 1 5 . 7 ) ( 4 . 6 ) ( 7 . 3 ) ( 3 . 0 ) ( 2 . 1 ) ( 2 . 2 ) ( 1 0 0 . 0 ) 3 , 2 8 2 , 9 9 2 1 , 5 5 5 , 4 9 0 9 5 5 , 61 8 4 4 9 , 5 5 0 8 47 , 51 5 6 61 , 3 6 9 1 8 6, 1 4 6 2 9 9 , 4 3 2 1 1 8 , 0 6 6 8 9 , Oi l 9 2 , 3 5 5 4 , 4 2 9 , 9 3 9 ( 7 4 . 1 ) ( 3 5 . 1 ) ( 21 . 6 ) ( 1 0 . 1 ) ( 1 9 . 1 ) ( 1 4. 9 ) ( 4. 2 ) ( 6 . 8 ) ( 2 . 7 ) ( 2 . 0 ) ( 2 . 1 ) ( 1 0 0 . 0 ) 3 , 31 0 , 41 6 1

,5 4 0 , 3 6 5 9 7 4, 7 6 0 4 6 0 , 1 2 9 8 6 9 , 7 3 2 6 7 9 , 1 5 7 1 9 0 , 5 7 5 2 9 8 , 6 61 1 1 7 , 4 3 2 9 2 , 2 9 5 8 8 , 9 3 4 4 , 4 7 8 , 8 0 9 ( 7 3 . 9 ) ( 3 4 . 4 ) ( 21 . 8 ) ( 1 0 . 3 ) ( 1 9 . 4 ) ( 1 5 . 2 ) ( 4. 3 ) ( 6. 7 ) ( 2 . 6 ) ( 2 . 1 ) ( 2 . 0 ) ( 1 0 0 . 0 ) 3 , 3 8 2 , 1 0 3 1 , 5 5 5 , 1 2 5 1 , 0

11 , 7 2 2 4 6 7 , 9 7 2 8 8 5 , 6 2 5 6 9 8 , 9 8 2 1 8 6 , 6 4 3 2 8 4, 2 8 2 1 1 6 , 1 8 8 9 0 , 2 0 0 7 7 , 8 9 4 4 , 5 5 2 , 01 0

( 7 4. 3 ) ( 3 4 . 2 ) ( 2 2 . 2 ) ( 1 0 . 3 ) ( 1 9 . 5 ) ( 1 5 . 4 ) ( 4 . 1 ) ( 6 . 2 ) ( 2 . 6 ) ( 2 . 0 ) ( 1 . 7 ) ( 1 0 0 . 0 ) 3 , 3 9 4, 7 9 3 1 , 5 5 5 , 4 7 8 1 , 01 6 , 2 7 8 4 6 5 , 9 8 2 8 7 4, 7 3 5 7 0 2 , 01 4 1 7 2 , 7 21 2 7 5 , 2 4 3 1 1 3 , 7 0 0 8 9 , 0 5 6 7 2 , 4 8 74, 5 4 4, 7 7 1

(資料 ) 全 国信用金庫協 会 「信用金庫」 よ り作 成

以上の中小企業金融機 関 とは性格が異 なるが

,

「労働金庫法」 に基づいて 設立 されている労働金庫 は,労働者の団体 を中心 とす る協 同組織 の金融機関 であ り,労働者の生活向上 を図るために必要な金融事業 を行 っている。なお, 労働金庫 も員外貸出 として 「会員以外の者の利用 は貸出総額の2 0%

まで」 と い う制限がある。(4) 農林漁業金融機関

農林漁業金融 は,政府の保護 ・育成 を背景 に相互援助の精神 に基づ く組合 系統金融機関 を主体 として行 われている。その頂点 に中央機関 としての農林 中央金庫,中間の都道府県段階でそれぞれの連合会 (信連一前掲 と信漁連), その下の市町村段 階において単位 協同組合がある。その中で単位農協等 の続 合が進 んでいて

,8 0

年末 には4 , 4 9 6

あ った農協 の数は,9 9

年末 には1 , 5 7 9

まで 減 っている。漁業系統組合 としては,「水産業協 同組合法」 に基づ き漁業協 同組合連合 会,水産加工業協 同組合が設け られているが,これ らの組合が営 む信用事業 の比重 は農業協 同組合 に比べ さほ ど大 きな ものはない。なお,農業協 同組合, 漁業協 同組合 とも細 かい員外預金 ・貸 出の制限が設 け られている。 これは, バ ブル時の反省 もあるのだろう。

農林 中央金庫 は 「農林 中央金庫法」 に基 く法人で,各系統金融機関の最上 級機関 として組合金融 における中枢的役割 を果 している。

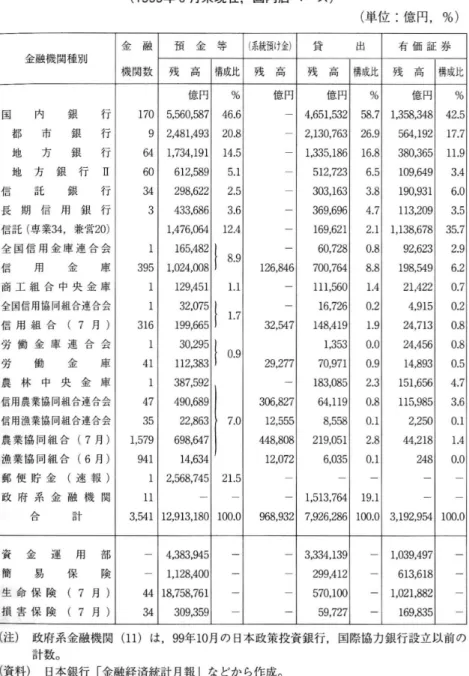

(5) 主要金融横関の資金量 ・貸出 ・有価証券投資残高

わが国の金融機 関の資金量の総計 は

,9 9

年8

月末現在で,政府系金融機関 を含めて,1 , 2 9 1

兆円に達 している。 これ を業態別 にみ ると,国内銀行が5 5 6

兆円で,全体 の

4 6 . 6%

と大 きなシェアを占めている。その他 ,中小企業金融 機関1 5 5

兆円 (全体の1 1 . 7 %)

,農林漁業金融機関1 2 2

兆円 (同7 . 0%)

,郵便貯 金は2 5 6

兆円 (同2 1 . 5 %)

となっている。 (次葉参照)22 国際経営論 集 No.21 2001

表

12金融機関別 資金量 ・貸出 ・有価証券投資残高

(1999年

8月 未 現 在 , 国 内 店 ベ ー ス )( 単位 :億 円,%)

金融横 間種別 金機 関数融 残預 高金 構成比等 (系綻預け金)残 高 残貸 高 構成比出 残有 価 証 券高 構成比

国 内 銀 行 170 億円 % 306,132,226,9,億 円827277854746 億 円 % 億 円 % 5,560,587 46.6 4,651,532 58.7 1,358,348 42.5 都 市 銀 行 9 2,481,493 20.8 2,130,763 26.9 564,192 17.7 地 方 銀 行 64 1,734,191 14.5 1,335,186 16.8 380,365 ll.9 地 方 銀 行 Ⅱ 60 612,589 5.1 512,723 6.5 109,649 3.4 信 託 銀 行 34 298,622 2.5 303,163 3.8 190,931 6.0

長 期 信 用 銀 行 31 433,686 3.6 369,696 4.7 113,209 3.5 信託 (専業34,兼営20) 1,476,064 12.4 169,621 2.1 1,138,678 35.7 全 国 信 用 金 庫 連 合 会 165,482 8.9 60,728 0.8 92,623 2.9 信 用 金 庫 395 1,024,008 700,764 8.8 198,549 6.2 商 工 組 合 中 央 金 庫 1 129,451 1.1 111,560 1.4 21,422 0.7

全国信用協同組合連合会 1 32,075 1.7 16,726 0.2 4,915 0.2 信 用 組 合 (7月 ) 316 199,665 148,419 1.9 24,713 0.8

労 働 金 庫 連 合 会 1 30,295i o.12107.0..0509 1,353 0.0 24,456 0.8 労 働 金 庫 41 112,383 70,971 0.9 14,893 0.5 農 林 中 央 金 庫 1 387,592 183,085 2.3 151,656 4.7 信用農業協同組合連合会 47 490,689 64,119 0̲8 115,985 3.6 信用漁業協同組合連合会 35 22,863 12,555 8,558 0.1 2,250 0.1 農 業 協 同組 合 (7月 ) 1,579 698,647 448,808 219,051 2.8 44,218 1.4

漁 業 協 同組 合 (6月 ) 941 14,634 9612,8,072932 6,035 0.13,192,295484100.0.00 郵 便 貯 金 (速 報 ) 1 2,12,59168,3,714580 ‑ ‑

政 府 系 金 融 機 関 ll 1,513,764 19.1

合 計 3,541 7,926,286 100.0

資 金 運 用 部 4,383,945 3,334,139 1,039,497 簡 易 保 険 ‑ 1,128,400 299,412 613,618 生 命 保 険 (7月 ) 44 18,758,761 570,100 ‑ 1,021,882

( 荏)

政 府 系 金 融 機 関 (ll)は,99年10月 の 日本 政 策 投 資 銀 行 , 国 際 協 力 銀 行 設 立 以 前 の 計数。(資 料 ) 日本 銀 行 「金 融 経 済 統 計 月 報」 などか ら作成。

個 人 ・中小企業 と金融仲 介 (中) 23

国内銀行の うち都市銀行 は

2 4 8

兆円,全体の2 0 . 8%

と民間金融機関の中で 最 も高いシェアを占めているが,一方で個人のみ をその対象 とする郵便貯金 が都銀 を上回る2 1 . 5 %

のシェアを占めてお り,その突出ぶ りを窺わせ る数字 となっている。 また,農林漁業金融機関の預金等残高 に対する系統預け金の 大 きさは,業態 としての資金運用構造の特徴 を示 している。次 にわが国の金融機関の貸出残高 をみると

,9 9

年8

月末現在,7 9 2

兆円に 達 している。 これ を業態別 にみる と,国内銀行が4 6 5

兆円,全体 の5 8 . 7 %

と い う大 きなシェアを占めている。 この他,中小金融機関が全体の1 3 . 1

%を, 農林漁業機関が同6 . 1 %

のシェアを占めている。一方,政府系金融機関は1 5 1

兆円 と全体の

1 9 . 1

%に達するシェアを占めてお り,国内銀行 に次 ぐシェアと なっている。国内銀行の うち都市銀行 (銀行勘定のみ)は2 1 3

兆円,全体の2 6 . 9 %

と仝金融機関の中で最 も高いシェアを占めている。一方,有価証券投資残高は

,9 9 年 8

月末現在,3 1 9

兆円に達 している.莱 態別では国内銀行が全体の4 2 . 5 %

と大 きなシェアを占めている。(6) 貸出業務 と中小企業金融

貸出は,預金者か ら預け入れ された預金 を原資 とするものであ り, したが って,預金者保護の立場か ら,安全かつ確実な資金運用お よび債権保全が要 請 される。 この 「安全性の原則」はまた,貸出金の回収不能により銀行の業 務運営が破綻することは,信用秩序 に大 きく影響するおそれがあるといった, 健全性確保の必要か らも要請 される最 も重要な原則であるといえる。

また,銀行が安定的な資金供給 ・決済機能の提供等の社会的責務 を果 して い くためには,体質強化 ・信用保持 に努める必要がある。 このためには,逮 正て安定的な収益の確保 に努める必要があ り, これが 「収益性の原則」 と呼 ばれる。 さらに銀行 には,その融資が社会全体 に与 える影響が きわめて大 き い とい うことか ら,公共的な観点か ら企業の成長等 との調和 を踏 まえて貸出 を行わなければならないという 「公共性の原則」が要求 される。

24 国際経営論集 No.21 2001

中小企業金融 については,以前言われた ̀金融のシワ寄せ' とい う状況 は み られな くなって きている。 これは,60‑70年代 において,相互銀行 (現在 の第二地方銀行),信用金庫等民 間中小企業金融機 関の成長,政府系金融機 関の拡充 ・強化,信用補完制度の整備等 もあって大 きく改善 されたためであ る。 また,前述の ように,80年代以降は大企業が直接金融 による資金調達 を 進めるなかで,全国銀行,特 に都市銀行が中小企業向け貸出 を積極化 してい る。 しか し,最近の中小企業向け貸 出状況 をみ ると,借入需要が弱いこと等 もあ り,前年度比微増で推移 している。

銀行 は,貸出先企業 について信用度 に応 じた内部格付 を行い, リスクに見 合 った金利 を設定 して収益力 を高め ようとしてお り,そ うした中で中小企業 向け貸出の増加 を目指 している。ただ し,当面,バ フル崩壊後の不 良債権処 理で 自己資本 を穀損 した銀行 は慎重 な貸出姿勢 をとってお り,信用保証協会 の特別保証制度の導入や政府系金融機関の貸 出枠 の拡大 などの政策 もとられ ている。

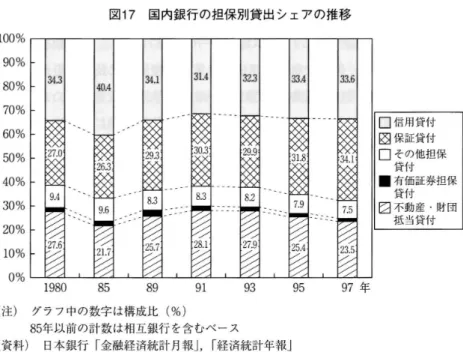

(7) 貸出金の リスク管理 と担保

銀行 は,取引先の企業内容,返済能力等 を審査 した上で貸出を実行す るわ けであるが

,

「安全性 の原則」 の要請か ら債権 の確実 な回収 を図るため,担 保 (物的担保)や保証 (人的担保) を徴求す る。 また,新規産業の育成 とい った 「公共性の原則」か ら信用力が不足す る企業 に貸出を行 うといった場合 には,信用力の補完 とい う意味で も担保 を徴求す る。特 に

,85

年頃か ら始 まった地価高騰 によって,土地担保融資の ウェイ トが 増加 した。 また,80年代以降の金融機関の個人重視姿勢 を背景 とした住宅ロ ーンの著増 もこの時期の不動産担保貸出の増加 に寄与す る結果 となった。一 方,地価が鎮静化 した90年以降,資産価格の急落 に伴 う経済の不安定化 を背 景に,信用貸出の ウエ イ トが低下 し,近時は,信用保証協 会 による保証 を中 心 とした保証貸付が増加 している。個人 ・中小企業 と金融仲介 (中) 25

図 1 7

国内銀行の担保別貸出シェアの推移% % % % % % % % % % % 0 0 0 0 0 0 0 0 0 0 0 0 9 8 7 6 5 4 3 2 1 1

1 9 8 0 8 5 8 9 9 1 9 3 9 5 9 7

年 (症) グラフ中の数字 は構成比 (%)8 5

年以前の計数 は相互銀行 を含 むベ ース(資料) 日本銀行 「金融経済統計 月報」

,

「経済統計年報」最近の動 きとしては,銀行貸 出に対す る資金需要の主体 は製造業等か ら第

3

次産業,サ ー ビス ・ソフ ト産業 とい った,担保 となる物件 に乏 しい新規産 業へ と移行 しつつあ る。 こうした産業,特 にベ ンチ ャー企業へ の貸 出につい ては,従来の不動産担保融資 と異 な り,無担保貸 出や信用貸 出による方法が とられるほか,ベ ンチ ャー企業の もつ情報や ソフ トといった知的所有権 な ど を担保評価 し,資金需要に応 えるべ く新 たな担保融資手法の開発 も試み られ ている。また,85年か ら90年頃の過剰 な不動産担保貸 出や不 良債権の増加 に対す る 反省 か ら近時,融資審査や信用 リス ク計量化 な ど貸 出 における リス ク管理手 法の開発 や徹底が図 られている。す なわち貸 出先 または案件 ご とに,信用 リ ス クの程度 に よって格付 し, リス クに見合 った貸 出金利 を設定す る動 きが進 展 しつつあ る。

26

国際経営論集No . 2 1 2 0 0 1

(8) 貸出先の業種別 ・規模別推移

既 に 2.個人の金融的位置付 け, (5)「貸出業務 と個人」 の図 8中で

,

「全 国銀行の規模別貸出残高構成比の推移」 を示 しておいた。( 9 8

年現在)この図には,中小企業 に対す る貸出残高の推移が,時系列的に示 されてい る。 (下記)

年

8 0 8 5 8 8 9 0 9 2 9 4 9 6 9 8

% 41 . 4 4 6 . 3 5 3 . 1 5 7 . 1 5 7 . 6 5 8 . 6 5 7

.25 4. 5

また,表

1 0

でみた ように,9 9

年1 2

月末現在で国内銀行 の貸出金合計 は4 6 7

兆円, うち中小企業向けは2 2 3

兆円である。 (全体の4 7 . 7%

‑ なお,上記計 数 との兼離 については, ここでは論 じない)大企業では内部調達や直接金融の増加 によ り,借入需要が減退 し,中堅企 業で も似 たような傾向がみ られる。その結果,銀行 は中小企業向け貸出を増 や して きた といえよう。

(9) 主要企業の資金調達

わが国主要企業の資金調達状況 をみると,高度成長期 においては旺盛 な設 備投資意欲 を背景 に外部資金調達 に依存す る割合が高 く, また,資本市場が 未成熟であったことなどか ら,外部調達の中で も借入金 (間接金融)の比率 が高い とい う特徴 を有 していた。

しか しなが ら

,7 0

年代以降は,オイルシ ョック以来の徹底 した減量経営 な どを背景 に企業の財務体質は強化 され,内部資金 による調達割合が上昇す る 傾向にあった。 また,金融の証券化 ・国際化の進展 に伴 い,大企業 を中心 に 証券市場か らの調達や外債 による調達が増加 した結果,間接金融の割合が減 少する傾向にある。8 5

年以降では,8 9

年 までの長期の金融緩和期 においては,資金調達 コス ト の低下 により外部調達意欲が高 まる とともに,国内株式市場の好調 に支 えら れ,国内外市場でのエ クイテ ィ ・ファイナ ンス (増資,転換社債, ワラン ト個人 ・中小企業 と金融伸介 (中) 27

図18

企業の外部資金調達構造の推移 (構成比) (兆円)1 , 0 0 0

9 0 0 8 0 0 7 0 0 6 0 0 5 0 0 40 0

3 0 0 2 0 0

1 0 0 0

㈹ % % % % % 0 0 0 0 0 0 1 9 8 7 6 5

1 9 8 8 9 0 9 2 9 4 9 6 9 8

年度( 荏)

対外借入,企業間信用を除くベース。(内部調達の比率 については外債 も除 く)

グラフ中の数字 は外部資金調達 に占める比率 (%)。 (資料) 日本銀行 「資金循環勘定」,大蔵省 「法 人企業統計年報

」

倭) による低利 の資金調達が活発化 した。

この結果,資本市場 を通 じての直接調達の外部調達 に占める比率 は上昇 し たが,資本市場 か らの調達が可能であ る上場企業等 の大企業 に対 し,中小企 業 においてはむ しろ借 入金へ の依存度が高 まる とい う財務構成 の規模 間格差 が生 じた。 しか し

,8 9

年の金融引締 め以降は,株式市場が低迷す る と,証券 市場か らの資金調達 は急速 に減少 し,大企業 において も再 び借 入金への依存 が若干高 まった。また

,9 0

年代 は,景気が低迷す る中で,資金調達が厳 しくなる とともに, 企業の業績 も伸 び悩み,資金調達額 は減少す る とともに資金調達 における内 部調達の割合が著 しく高 まった。28

国際経 営論集No . 2 1 2 0 01

図19

上場企業の内外証券市場 を通ずる資金調達の推移(十億 円)

3 0 , 0 0 0

2 5 , 0 0 0

2 0 , 0 0 0

1 5 , 0 0 0

1

0 , 0 0 0

5 , 0 0 0

0 1 9 8 6 8 8 8 9 9 0 9 2 9 4

96 98(注) グラフ中の数字は外部資金調達に占める比率 (%)。

(資料) 東京証券取引所 「証券統計年報」

□ 増資 [コ ワラン ト債 Ej転換社債 E3普通社債 ー 国外調達の

割合

( 1 0)

中小企業の資金調達中小企業 の定義 は

,9 9

年1 2

月 に変更 され,

「資本金3

億 円以下 または従業 員3 0 0

人以下 の事業所 (卸売業 で は1

億 円以下 または1 0 0

人以下,小 売業 は5 , 0 0 0

万 円以下 または5 0

人以下,サ ー ビス業 は5 , 0 0 0

万 円以下 または1 0 0

人以 下)」 (中小企業基本法第2

条) とされている。 旧基準 では資本金 1億 円以下とされていた。

日本銀行等 の統計 で,国内銀行 の貸 出金の中で

,9 9

年4

月か ら中小企業向 けの貸 出金残高が示 される ようになったのは, この関連 であろ う。大蔵省の 「法人企業統計年報」によれば

,9 8

年度 の中小企業 の事業所数 は, 仝法人企業 (約2 4 7

万社 ) の9 8. 7%

にあ た る2 4 3

万社 ,従 業員数 は仝 従業 員(約

3 7 9 8

万人)の6 8 . 7%

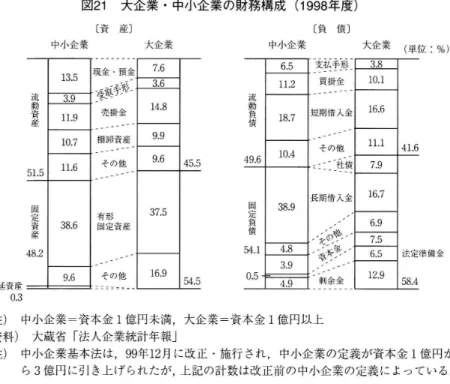

を占めている。こうした中小企業の財務構造 の特徴 をみ る と, まず 自己資本比率が低 い こ

個 人 ・中小企業 と金融仲 介 (中)

2 9

( %)

1 9 7 5 8 0 8 5 8 9 9 0 91 9 2 9 3 9 4 9 5 9 6 9 7 9 8

(年度) (資料) 大蔵省 「法人企業統計年報」

とである。中小企業の 自己資本比率 は依然 として改善 してお らず,一方,大 企業のそれは利益水準の高 さに加 え,資本市場か らの資金調達 を大幅 に増や

したことか ら上昇 してお り,両者の格差 は拡大 している。

また,財務構成面では,現金 ・預金の比率や,短期借入金の比率が高いこ とがあげ られる。 この現金 ・預金比率が高い とい うことは,信用力が低 く, 手許流動性 を手厚 くしておかなければならない とい う中小企業の金融上の弱

きを示 している。

このため,中小企業は,企業間信用 による資金調達や金融機関か らの借入 に依存せ ざるをえない状況 にある。 こうしたなか,信用補完制度が充実 して きてお り

,85

年以降,全国銀行,特 に都市銀行が積極的に中小企業金融の分 野 に進 出 して きている。なお,一定の基準 (例 えば,純資産額が1 5

億 円以上)を満 たす中小企業 については,私募債 を発行す ることがで きることになって お り,中小企業 も徐 々に資本市場への道が開けつつある。他方で,バ フル崩 壊後の長 び く不況の中で中小企業の財務内容は悪化 してお り,金融機関は慎 重 な貸出姿勢 をとっている。

3 0

国際経営論集No . 2 1 2

001図

21

大企業 ・中小企業の財務構成( 1 99 8

年度)〔資 産〕

中小企業 大企業

現 金 ・預金

承 fIRI/‑

売掛 金

棚卸資 産 その他

有形 lil.王.li貯

繰延賓産

0.3

その他

=====I̲̲

〔負 債〕

中小企業 大企業 (単位 :%)

(注) 中小企業 ‑資本金 1億 円未満,大企業 ‑資本金 1億 円以上 (資料) 大蔵省 「法人企業統計年報」

(荏) 中小企業基本法 は

,9 9

年1 2

月に改正 ・施行 され,中小企業 の定義が資本金 1億 円か ら3

億 円に引 き上げ らjlたが,上記の計数は改正前 の中小企業の定義 によっている。( ll)

民間金融機関の中小企業向け貸出中小企業向け金融 を専 門に行 う中小企業金融機 関 と しては,戦前 か ら無尽 会社や組合組織 の金融機 関が発達 して きたが,戦後法 的 に整備 され,現在 , 中小企業金融機 関は信用金庫 ,信用組合 となっている。

これ ら金融機 関はそれぞれの業法 によって,その貸 出対象が原則 と して会員 や組合員である中小企業,個人 に限定 されていることもあ り,中小企業の育 成 ・発展 に大 きく貢献 した。特 に,信用金庫 は,50‑60年代 に中小企業向け 貸出を大 きく伸 ば し,中小企業向け金融 において重要 な一翼 を担 うに至 った。

しか し,80年代 になると,都市銀行等が取引採算 を重視 して中小企業向け 貸出を更 に積極化 したことか ら,中小企業金融機 関の経営環境 は厳 しい もの

となって きている。

個 人 ・中小 企 業 と金融 仲 介 (中)

31

図22 国内銀行の中小企業等向 け貸 出残高 と総貸 出残高 に占める貸 出剣合

(兆円)

3 5 0 3 0 0 2 5 0 2 0 0 1 5 0 1 0 0

5

0

0

(%)

1 9 7 5 8 0 8 5 8 9 9 0 9 1 9 2 9 3 9 4 9 5 9 6 9 7 9 8 1 0 0 9 0 8 0 7 0 6 0 5 0 4 0 3 0 2 0 1 0 0

(年度) (注1)

中小 企業 とは,資本 金 1億 円以下 または常用 従業 員3 0 0

人以下 (卸売業30

百万円

・1 0 0

人,小売 ・サ ー ビス業10百万 円・5 0

人以下)の法 人 (旧基準)お よび個 人である。(注

2)

貸 出残高 は国内銀行ベース。 また,貸出残高 は1 9 9 3

年度の計数か ら当座貸越 を含 んでお り,それ以前 とは連続 しない。(資料) 日本銀行 「金融統計経済月報」

表1 3 中小企業等向 け貸 出の業態別構成比

(単 位 :% ,兆 円)

・イ 丁 都市銀行

1 9 75 61 . 4 21 . 2 2. 9 2 0. 3 5. 3 1 0. 1 7 8. 0 8 0 6 2. 9 2 2. 9 4

.4 1 8. 3 4. 8 9. 6 1 4 4. 6 85 67. 4 27. 0 4

.21 6. 0 4. 3 8. 1 2 28. 3 9 0 68. 8 32. 4 4. 6 1 5 . 4 4. 6 6. 5 39 0. 1 95 7 2. 0 3 3. 1 3. 1 1 4. 9 4. 0 6. 1 46 9. 6 9 8 7 2. 3 32

.42. 0 1 5. 9 3

.46. 3 4 47. 7

(注) 政府系金融機 関は,商工 中金,中小企業金融公庫お よび国民金融公庫である。(資料) 日本銀行 「金融統計経済月報」

3 2

国際経営論 集No . 2 1 2 0 0 1

一方,国内銀行の総貸出に占める中小企業等 向け貸出の割合 をみる と,99 年 3月末では,69.1%となっている。 これを業態別 にみ ると,第二地銀が最

も高 く (86.3%),次 いで地方銀行 (73.6%),都市銀行 (69.5%)の順 とな っている。

しか し,バ フル経済が崩壊 した

9 0

年以降,景気の低迷 による中小企業の借 入需要の低下,銀行の貸出審査基準の適正化等か ら,最近の中小企業等向け 貸出は前年度比微増で推移 している。なお,中小企業等向け貸出の仝業態別構成比 (99年 3月末) をみ ると,国 内銀行 (信託勘定 を含 む)が74%,中小企業金融機関が19%,政府系金融機 関

が 6

% となっている。(12) 政府系中小金融横間 と信用補完制度

中小企業 は大企業 に比べて信用力 ・担保力の不足か ら資金調達の面で不利 な状況 におかれてお り,民 間金融機関による中小企業金融 を補完す る意味で, 政府系 中小金融機関お よび信用補完制度 は重要な役割 を果 している。

中小企業金融 を行 う政府系金融機関 としては,主 に中小企業金融公庫,国 民生活金融公庫 (国民金融公庫 と環境衛生金融公庫が

9 9

年1

0月に合併) と半 官半民の商工組合中央金庫が行 っている。 こうした政府系 中小企業金融機関 は,金融引締め等 による資金逼迫 に際 して中小企業 を支援 し,生産力の増強, 財務構造の改善 に寄与 している。信用補完制度 は全国に

5 2

ある信用保証協会の行 う債務保証お よびその債務 保証 を中小企業信用保険公庫が再保険す る包括保険制度である。信用保証協 会は,地方公共団体 と民間金融機関の出精 と保険公庫か らの借入金 を原資 とした中小企業者 1人 (1社)当た り最高限度

2

億 円の一般保証のほか,別枠 で倒産関連保証他の保証 を行 っている。個人 ・中小企業 と金融仲介 (中) 33

図

23

政府系中小企業金融機関の中小企業向け貸出残高の推移 (兆円)3 5 3 0 2 5 2 0 1 5 1 0 5

0 1 9 7 5 8 0 8 5 8 9 9 0 91 9 2 9 3 9 4 9 5 9 6 9 7 9 8

年度( 注)

政府系 中小企業金融機関 とは,中小企業金融公庫,国民金融公庫,環境衛生金融公 庫お よび商工 中金のことである。(資料) 中小企業 自書, 日本銀行 「金融経済統計 月報」

図

24

信用保証協会による信用保証実績の推移19 7 5 80 8 5 90 92

9 4

96 98 年度(資料) 全国信用保証協会連合会 「信用保証」

Eヨ保証申込 [コ保証承諾 E∃保証債務残高

最近では景気 の低迷 を反映 して代位弁済が増加 してお り

,9 8

年度 の代位弁 済金額 は,6, 9 8 3

億 円にのぼ ってい る。他方 ,不況下で厳 しい経営環境 にあ る中小企業 を支援す るため,9 8

年1 0

月に政府 によ り信用保証枠2 0

兆円 による「中小企業金融安定化特別保証制度」 が 開設 され

,9 9

年 にはこの枠 が1 0

兆 円 拡大 され,3 0

兆円 とされた。3 4

国際経営論集No . 2 1 2 0 0 1

図25

信用保証協会による代位弁済 ・回収実績の推移 (十億円))

(資料) 全国信用保証協会連合会 「信用保証」

Eヨ代位弁済 [コ回 収

以上

,

「中小企業」 の金融 的位 置付 け につ いて は, 中小 企業 と金融機 関, 銀行の貸出先別比率,中小企業金融機関,農林漁業金融機 関,主要金融機 関 の資金量 ・貸 出 ・有価証券投資残高,貸 出業務 と中小企業金融,貸 出金の リ スク管理 と担保,貸出先の業種別 ・規模別推移,主要企業の資金調達,中小 企業の資金調達,民 間金融機関の中小企業向け貸 出,政府系 中小金融機 関 と 信用補完制度 と,1 2

項 目にわたって順 にみて きた。次項ではそれ らを集約 しなが ら

,

「中小企業 とモニ タリング」 とい う観点で議論 してみたい。注

1 9) 岩 田軌久男

F金融 法廷』 日本経済新聞社,1 9 9 8 年。

個人 ・中小企業 と金融仲介 (中)