異次元緩和の効果

著者 大坪 ピョートル寛彰

発行年 2019‑04‑11

その他のタイトル The Effect of Quantitative and Qualitative Monetary Easing

学位授与機関 明治学院大学

学位授与番号 32683甲第46号

URL http://hdl.handle.net/10723/00003562

異次元緩和の効果

The Effect of Quantitative and Qualitative Monetary Easing

明治学院大学大学院 経済学研究科 Division of Economics

Graduate School Meiji Gakuin University

2018 年 6 月

June, 2018

大坪 ピョートル寛彰 OTSUBO PIOTR KANSHO

異次元緩和の効果

The Effect of Quantitative and Qualitative Monetary Easing

明治学院大学大学院 経済学研究科提出 博士論文 A Dissertation Presented to the Division of Economics,

Graduate School of Meiji Gakuin University, for the Degree of Doctor of Economics.

大坪 ピョートル寛彰 OTSUBO PIOTR KANSHO

2018 年 6 月

June, 2018

Approved by YURI SASAKI

目次

はじめに... 1

1. 背景 ... 8

1.1.

伝統的金融政策 ... 81.1.1. 伝統的な金融政策における金融調節方法 ...

81.1.2. 伝統的な金融政策の波及経路 ...

131.2.

非伝統的金融政策 ... 191.2.1. 非伝統的な金融政策の緩和オプション ...

191.2.2. 非伝統的な金融政策の波及経路 ...

271.2.3. 非伝統的金融政策の問題点 ...

321.3.

日本の非伝統的金融政策の推移 ... 331.3.1. ゼロ金利政策(1999 年 2 月〜2000 年 8 月) ...

341.3.2. 量的金融緩和政策(2001 年 3 月〜2006 年 3 月) ...

371.3.3. 包括的な金融緩和政策(2010 年 10 月〜2013 年 4 月) ...

401.3.4. 量的・質的金融緩和政策(2013 年 4 月〜) ...

441.4.

金融政策の財政政策との関わり ... 491.4.1. 財政政策と金融政策の関係 ...

491.4.2. 財政政策の効果をめぐる理論 ...

601.4.3. 財政政策の歴史 ...

662. 先行研究 ... 70

2.1.

金融政策によるマクロ変数への効果 ... 702.1.1. 政策レジームを織り込まない効果の検証 ...

702.1.2. 政策レジームを織り込んだ効果の検証 ...

722.2.

金融政策による波及経路の検証 ... 772.2.1. 時間軸効果およびシグナリング・チャネル ...

782.2.2. ポートフォリオ・リバランス・チャネル ...

792.2.3. インフレ期待チャネル ...

812.3.

財政政策によるマクロ変数への効果 ... 832.3.1. 財政政策の効果の検証 ...

832.3.2. 財政・金融政策の効果の比較 ...

862.4.

TVP-VAR ... 893. 実証分析 ... 94

3.1.

非伝統的金融政策はどのようにして実体経済へと効果を与えたのか? ... 943.1.1. データと事前分布 ...

963.1.2. TVP-VAR ...

973.1.3. 推計結果(点推定値) ...

993.1.4. 推計結果(信頼区間付き) ...

1013.1.5. まとめ ...

1033.2.

期待インフレ率を通じたチャネルの効果 ... 1073.2.1. データと事前分布 ...

1073.2.2. 推計結果(点推定値) ...

1083.2.3. 推計結果(信頼区間付き) ...

1093.2.4. まとめ ...

1103.3.

アベノミクスにおける財政・金融政策の効果 ... 1113.3.1. データと事前分布 ...

1123.3.2. 推計結果 ...

1133.3.3. まとめ ...

1184. おわりに ... 120 参考文献... Ⅳ APPENDIX... A-1

はじめに

日本では長らく続いたデフレがようやく終わろうとしている。その主な要因となったの が、2012 年 12 月に発足した安倍政権が主導するアベノミクスである。これまでも、バブ ル崩壊後の景気低迷とデフレ状態からの脱却のため、幾度か非伝統的な金融緩和政策が打 たれてきた。1999 年 2 月から 2001 年 8 月に行われたゼロ金利政策、2001 年 3 月から 2006 年 3 月にかけて行われた量的金融緩和政策、2010 年 10 月から行われた包括的な金融緩和 政策である。しかし、これらの政策変更は景気や物価の一時的な浮揚に終始しており、安 定的な改善に繋がることはなかった。2012 年に始まった本政策は三つの柱からなっており、

2013 年 1 月にはその一つである「大胆な金融緩和」の一環として、2%のインフレ・ター ゲットが導入された。また、同年 4 月には、インフレ・ターゲットを達成させるために非 伝統的金融政策である量的・質的金融緩和政策の導入が発表された。その結果、導入後は 期をおかずして、低迷する株価と過度な円高状況は改善されることとなった。

通常時では、中央銀行は政策金利をコントロールすることで金融調節を行なっている。

日本の場合は、インターバンク市場での取引金利である無担保コールレート翌日物(以下 コールレート)が政策金利である。しかし、バブル崩壊以降の度重なる政策金利の引き下 げによって、1990 年代後半にはコールレートの水準はゼロ%近傍に達した。つまり、名目 金利にはゼロ%以下に引き下げることができないゼロ下限制約が存在することから、政策 金利のコントロールを通じた伝統的な金融緩和政策は限界を迎えることになったのである。

このように、伝統的金融政策が行えなくなった状況下での新たな金融緩和政策は、総称し て「非伝統的金融政策」と呼ばれる。その手法に関しては多様な意見があるものの、Bernanke and Reinhart(2004)が提示した①政策金利のフォワードガイダンス、②中央銀行のバラ ンスシートの拡大、③中央銀行の購入する資産構成の変化の三つのオプションが代表的で ある。①政策金利のフォワードガイダンスとは、ゼロ金利を将来にわたって継続すること を事前に約束することで、より長めの金利に下押し圧力を加える政策である。具体的には、

長期金利の構成要素である「現在から将来にかけての予想短期金利の平均値」を低下させ

ることを目的としている。本政策は「時間軸政策」とも呼ばれており、日本では全ての非 伝統的金融政策(ゼロ金利政策、量的金融緩和政策、包括的な金融緩和政策、量的・質的 金融緩和政策)で導入されている。また、②中央銀行のバランスシートの拡大とは、バラ ンスシートの負債側であるマネタリーベースの量を拡大することで、ポートフォリオ・リ バランス効果やシグナリング効果を通じて市場へと影響を与えることを狙った金融緩和策 である。一般的には「量的緩和政策」と呼ばれており、日本では量的金融緩和政策、包括 的な金融緩和政策、量的・質的金融緩和政策で用いられた。加えて、③中央銀行の購入す る資産構成の変化とは、高リスク資産を購入することで資産のプレミアムを低下させる政 策のことである。「信用緩和政策」とも呼ばれる本政策は、量的緩和政策の拡張や長期化の 際には必ず併用されるという特徴がある。なぜなら、特定の債券の存在量には上限がある ため、資産構成を変化させなければ資産の継続した購入や購入量の拡大を行えないからで ある。そのため、量の拡大による効果と資産構成の変化による効果を完全に分離すること は難しく、非伝統的金融政策の量拡大の効果を分析する際には量的緩和政策と信用緩和政 策を区別しないことも多い。この信用緩和政策は、日本では包括的な金融緩和政策と量的・

質的金融緩和政策で導入された。

このように、非伝統的な金融政策には幾つかの手段が提案され実際に実施されているも のの、その実体経済への効果に関しては国内外であらゆる議論がなされており、研究者の 間でも賛否が分かれている。特に、二つ目のバランスシートの拡大(マネタリーベースの 増加)に関しては、その経済政策としての有効性が常々議論されている。このようなバラ ンスシートの拡大を通じた非伝統的金融政策の効果に関する研究者の考え方は、大きく「無 効性命題」と「マネタリスト的な考え」の二つに分類することができる。無効性命題とは、

バランスシートの拡大は経済の均衡に影響を及ぼさないという考えであり、この考えのも とでは量的緩和政策は経済効果を持たないことになる。一方で、マネタリスト的な考えの もとでは、ポートフォリオ・リバランス・チャネルやインフレ期待チャネルなどのマネタ リーベース・チャネルを通じてこれらの政策には景気刺激効果があるとされる。つまり、

現在行われている量的・質的金融緩和政策でのマネタリーベース拡大の理論的背景にはマ

ネタリスト的な考えがあり、もし無効性命題が正しい場合はいくらマネタリーベースを増 加させても生産の増加や物価の上昇には寄与せず、むしろ市場の歪みといったネガティブ な問題を生むだけになってしまうのである。このようなバランスシート拡大の効果に関し てはマネタリスト的な考えを支持している著名な経済学者も存在するものの、最近の金融 政策理論では無効性命題の考え方が主流となっていることから量的・質的金融緩和政策で のマネタリーベース拡大に対しては批判的な意見も多い。このように、研究者の間でも意 見が分かれる最大の原因は非伝統的金融政策の具体的な波及メカニズムが未だ明らかにさ れていないことにある。そのため、ゼロ金利制約下でのマネタリーベース増加の経済政策 としての有効性や波及経路を実証を通じて探ろうという研究が、中央銀行関係者や金融を 専門とする研究者の間では現在も盛んに行われている。

日本のデータを用いてバランスシートの拡大を通じた非伝統的金融政策の実体経済へ の効果と波及経路を分析した代表的な論文としては Harada and Masujima(2009)や Honda, Kuroki and Tachibana(2013)が存在する。Harada and Masujima(2009)と Honda et al.

(2013)はともに、2001 年 3 月から 2006 年 2 月にかけて日本で実施された量的金融緩和 政策の効果を、特に生産や物価に及ぼす影響とその波及経路に注目して vector auto- regression(VAR)を用いて分析している。その結果、ともに量的金融緩和政策期の金融緩 和(資金量の増加)ショックは生産を増加させたと報告している。また、その波及経路に 関しては、Harada and Masujima(2009)は資産価格(株価・中古マンション価格指数)と 銀行の経営状態(銀行株価)が、Honda et al.(2013)は株価経路が最も強かったと報告 している。加えて、本多・立花(2011)では Honda et al.(2013)の欠点であるサンプル 数の少なさを改善したとしても結果は頑健だったと述べている。これらの先行研究をもと に、大坪(2016)ではアベノミクス期を含む包括的な金融緩和政策以降のデータによる推 計がなされていないことに着目し、Honda et al.(2013)のモデルに対して近年行われた 包括的な金融緩和政策と量的・質的金融緩和政策のデータをサンプル期間に含んだうえで、

time-varying parameter structural vector auto-regression(TVP-VAR)に拡張すること でレジームの変化を考慮して非伝統的金融政策の効果と波及経路を分析している。具体的

にはパラメータを可変にすることで、2001 年 3 月から 2006 年 3 月に実施された量的金融 緩和政策、2010 年 10 月から 2013 年 3 月まで行われた包括的な金融緩和政策、2013 年 4 月 に導入された量的・質的金融緩和政策の効果と波及経路をそれぞれ分析している。その結 果、(i)非伝統的金融政策では常に株価を上昇させる効果があったこと、(ii)量的金融緩 和政策期は生産を増加させる効果が見られた一方で、包括的な金融緩和政策期と量的・質 的金融緩和政策期ではその効果が確認されなかったことを報告している。また、これらの 結果をもとに、量的金融緩和政策期は株価(資産チャネル)を通じて生産を増加させてい たものの、包括的な金融政策以降の緩和ショックは資産の上昇に終始しており、生産へは 波及していなかったと述べている。

しかし、これらの分析では生産の変数として GDP ではなく鉱工業生産指数を用いている という問題点が存在する。VAR で推計する際は、十分なサンプル数を確保する必要性から 月次データが公表されている鉱工業生産指数を使用することが一般的であったが、近年は 製造業からサービス業へと主要な産業がシフトしてきたことで鉱工業生産指数は GDP の代 替に成り得なくなってきている。そのため、近頃は VAR を用いて推計を行う際に生産を表 す変数として鉱工業生産指数を用いるのではなく、内挿した GDP を使用することが一般的 になってきた。また、上述の先行研究も含め、VAR を用いた非伝統的金融政策の推計の多 くでは量の拡大が GDP へと波及する経路として株価(資産チャネル)や銀行貸出(信用チ ャネル)などの金融変数を用いているが、量の拡大がどのようにして波及経路である金融 変数へと影響を与えたのかという点に関しては殆どの研究でおざなりにされてしまってい る。つまり、資金量の増加が株価を上昇させるという結果は多く見られるものの、資金量 の増加がなぜ株価の上昇につながったのかという点に関しては論文中では実証によって明 らかにされず、筆者による推測に終始していることが殆どなのである。これまでの日本に おける非伝統的金融政策では、先も述べたとおり具体的な波及メカニズムが明らかにされ ていないことから、資金量の増加がどのような経路を通じて実体経済へと影響を与えると 想定しているのかについて日本銀行から明確なコメントがなされることはなかった。しか し、現在実施されている量的・質的金融緩和政策では、(i)シグナリング・チャネル、(ii)

ポートフォリオ・リバランス・チャネル、(iii)インフレ期待チャネルを通じて景気刺激 効果を狙っている旨が明らかにされている。ここで、(i)シグナリング・チャネルとは、

長期金利の構成要素である「現在から将来にかけての予想短期金利の平均値」を低下させ ることを通じた経路であり、金利チャネルのことである。また、ポートフォリオ・リバラ ンス・チャネルとは、オペレーションを通じたマネタリーベースの増加が債券のプレミア ムを低下させることで民間の資産構成を変化させる経路であり、資産チャネル、為替レー ト・チャネル、信用チャネルのことである。最後に、インフレ期待チャネルとは、期待イ ンフレ率の上昇を通じた実質金利の低下と、期待インフレ率の上昇を通じた為替レートの 減価およびそれに付随する株価の上昇を通じた経路であり、金利チャネル、為替レート・

チャネル、資産チャネルのことを意味している。

そこで、本論文では内挿した GDP にアップデートしたうえで、資金量の増加が実体経済 へどのような影響を与えるのかを分析する。また、資金量の増加が資産チャネル、為替レ ート・チャネル、信用チャネル、金利チャネルのどのチャネルを通じて GDP へと影響を与 えていたのかを明らかにするとともに、これらのチャネルが具体的に上述のどの経路(シ グナリング・チャネル、ポートフォリオ・リバランス・チャネル、インフレ期待チャネル)

を通じたものだったのかを解明する。具体的には、大坪(2016)の鉱工業生産指数のデー タを内挿した GDP にアップデートしたうえで、新たに金融変数への波及経路として長期金 利(シグナリング・チャネルとポートフォリオ・リバランス・チャネル)と期待インフレ 率(インフレ期待チャネル)を追加して推計することとした。また、2012 年から始まった アベノミクスでは、「大胆な金融緩和」に加えて「機動的な財政政策」が併用された。日本 のように政策金利がゼロ%近傍に達した状況では、非伝統的金融政策か財政政策を通じて のみ景気の改善を図ることができると考えられている。そのため、コールレートがゼロ近 傍に達してからは、日銀による非伝統的な金融緩和政策だけではなく、政府による減税や 公共事業の拡大など数次におよぶ財政政策も図られてきた。そこで、最後に財政・金融政 策と経済変数間の関係を時系列的に分析することで、アベノミクス期を中心としたゼロ金 利下ではどちらの政策がより経済刺激効果を持っているのかを明らかにする。そうするこ

とで、それぞれの政策の特徴を見出し、今後はどのような組み合わせで財政・金融政策を 行うべきなのかという日本経済に対するインプリケーションを得る。

本論文では、上述の点を解明するため、以下の三つの推計を行なった。一つ目は、2001 年 3 月に導入された量的緩和政策以降の非伝統的金融政策の効果と、波及経路を明らかに する推計。二つ目は、非伝統的金融政策における期待インフレ率を通じた効果の推計。三 つ目は、もう一つの景気刺激策である財政政策の効果との比較を通じた推計である。その 結果、一つ目の推計からは以下の五点が分かった。①どの非伝統的金融政策期においても 金融緩和ショックが GDP を増加させる効果が確認されたこと。②非伝統的金融政策の物価 に対する効果が近年高まってきていること。③非伝統的金融政策は株価の上昇と為替レー トの減価を引き起こしていたこと。④非伝統的金融政策は銀行貸出の増加に繋がっていな いこと。⑤株価の上昇と為替レートの減価はポートフォリオ・リバランス・チャネルを通 じて引き起こされたのかは不確実であること。また、二つ目の推計結果からは以下の四点 が分かった。①包括緩和政策では、金融緩和ショックは期待インフレ率の上昇を通じて為 替レートの減価と株価の上昇を引き起こしていたこと。②包括緩和政策では、主に為替レ ート・チャネルを通じて GDP を増加させていたこと。③量的・質的緩和政策では、マネタ リーベースの期待インフレ率に対する影響が徐々に低下してきていること。④量的・質的 緩和政策の導入と量的・質的緩和政策の拡張では、資産チャネルと為替レート・チャネル を通じて GDP を増加させていたこと。加えて、三つ目の推計結果からは以下の四点が分か った。①拡張的な財政政策のショックは、時間をかけずに明確に GDP を押し上げるものの、

その効果は半年ほどで消えてしまうこと。②拡張的な財政政策は物価を低下させる効果が あること。③非伝統的な金融緩和政策は、財政政策と比べると明確に GDP を増加させるま でに時間がかかるものの、GDP を持続的に押し上げること。④非伝統的な金融緩和政策は 物価を有意に上昇させる効果が確認されたことである。これらの結果から、日本における 非伝統的金融政策は、物価を上昇させる効果があり、主に期待インフレ率の上昇による為 替レート・チャネルや資産チャネルを通じて GDP を増加させていたことが分かった。また、

同じくゼロ金利下においても景気刺激効果を持つとされる財政政策と比較すると、非伝統

的金融政策には即効性がないものの、持続的に GDP を増加させる効果があることが明らか となった。これらの結果を受け、本論文では今後の日本の政策運営に関して具体的に以下 の 3 点を述べた。一つ目は、今後また量的緩和を行ったとしても、中央銀行が一般的に期 待する信用チャネルは機能しない蓋然性が高いこと。二つ目は、今回行われたインフレタ ーゲットを守ることが今後の物価に対する政策運営を行ううえで重要であること。三つ目 は、GDP をより強く増加させたい場合は財政政策と金融政策を併用し、GDP と物価をともに 適度に押し上げたい場合は金融政策だけを用いたほうがベターだと考えられることである。

本論文は四章構成となっている。第一章では、金融政策と財政政策の理論や歴史を概観 する。第二章では、本論文を作成するにあたってサーベイした金融政策と財政政策、TVP- VAR の先行研究をまとめる。第三章では、本推計で用いた TVP-VAR の説明を行ったうえで、

先に述べた三つの推計と分析を行う。最後に、第四章では本論文によって得られた分析結 果とインプリケーションをまとめている。

1. 背景

バブル崩壊以降、日本ではデフレが長らく続いたために金融政策の変更が頻繁に行われ た。その結果、金融政策の操作手段であるコールレートはゼロ%に近い水準まで引き下げ られることとなった。このようにして伝統的金融政策を通じた緩和に限界が訪れたため、

日本銀行はゼロ金利下でのさらなる緩和効果を狙って、いわゆる非伝統的金融政策を採用 することとなった。一方で、バブル崩壊による景気低迷に対しては日本政府が積極的な財 政政策を随時行った。その結果、日本の政府累積債務残高は膨れ上がることとなったため、

小泉内閣発足以降は緊縮財政への転換が行われた。しかし、2008 年 8 月に発生したサブプ ライムローン問題を発端とした世界的な景気低迷によって、またしても拡張的な財政政策 路線へとシフトすることとなった。本章では、第1節で伝統的な金融政策の説明を行い、

第 2 節で非伝統的金融政策の特徴を整理する。また、第 3 節で非伝統的金融政策の歴史を 概観し、第 4 節で財政・金融政策のポリシーミックスや優劣の観点から解説を行ったうえ で、財政政策の効果に関する代表的な理論や財政政策の歴史をまとめる。

1.1. 伝統的金融政策

1.1.1. 伝統的な金融政策における金融調節方法

伝統的な金融政策とは、中央銀行が政策金利(日本の場合は無担保コール翌日物金利:

以下コールレート)をコントロールすることにより行う金融面からの経済政策である。具 体的には、中央銀行による資金供給あるいは資金吸収によるオペレーションを通じた金融 政策と、準備預金制度の平準化機能により政策金利を誘導目標水準に調整・安定化させる 手法をとる。日本の政策金利であるコールレートは、決済需要と、準備需要および日本銀 行の当座預金供給量によって決定される。決済需要とは、予備的動機に基づく需要である。

日銀当座預金取引先(主に銀行)は、個人や一般企業と同様に資金繰りに関して不確実性 に直面しているため、ある程度余分にお金を手元に保有しようとする。この、予期しない

支払いに対する備えとしての需要を決済需要と呼ぶ。一般的には予期しない支出に対して は決済需要によって対処できるものの、時として決済需要だけでは不足してしまい外部か ら資金を調達する必要に迫られる場合がある。そのようなケースでは、インターバンク市 場の一つであるコール市場を通じて短期資金の借入れを行うこととなる。このコール市場 での借入れ金利であるコールレートと、決済需要に用いられる日銀当預は図 1-1 のように 右下がりの関係で描かれる。なぜなら、日銀当預は基本的に無利子であるため、コールレ ートが上昇した場合は金融機関にとって日銀当預に資金を留め置くことは投資機会の損失 につながるからである1。また、図の日銀当預の需要曲線は、将来の資金の受払いに対する 不確実性が大きい時や、市場での資金調達に対する不安感が強いほど右方にシフトするこ ととなる。

図 1-1 中央銀行当座預金に対する銀行の決済需要曲線

次に、準備需要とは、準備預金制度に基づく需要である。日本では、民間銀行に対して受 け入れている預金等の一定比率以上の金額を日本銀行に預け入れることを義務付けている。

この義務を伴った制度のことを準備預金制度と呼ぶ。ここで、上記の一定比率のことを法 定準備率と呼び、前月の準備預金制度対象債務の平均残高に対して法定準備率を掛けた日

1 2008 年 10 月以降、日銀当座預金には一定の付利がなされている。

金利

日本銀行当座預金

銀当預残高のことを法定準備預金額(所要準備額)という。法定準備率は、表 1-1 が示す ように金融機関の種類や規模、対象債務によって異なるものの、平均すると現在はおおよ そ 0.7%になっている。日本では、当月の 16 日から翌月の 15 日までに法定準備預金額を 満たすことが求められているものの、当該期間における準備預金の平均残高が法定準備預 金額以上であればよく、日によっては法定準備預金額を下回っても問題ない2。

表 1-1 預金の準備率

(出所)日本銀行。

最後に、日本銀行による当座預金の供給量とは、日銀が行った資金供給の結果である。日 銀は、資金供給量または資金吸収量を自由に設定できるため、日銀当預の供給曲線は垂直 に描かれることとなる。日銀は国債等の資産の売買を通じて資金供給量をコントロールし

2 準備預金にカウントされるのは金融機関が日銀当座預金口座に預けている当座預金だけであり、金融機 関が保有する手持ちの現金は準備預金の扱いにはならない。また、たとえ法定準備預金額を上回る超過準 備が生じたとしても、その分を翌月の積み期間に算入することは認められていない。

0

5 98

8 .

2 13

2 13 2 13 ,

13 2 13 , 2 13 ,

13 13 , 2 13 ,

98

8 .

2 13

2 13 2 13 ,

13 2 13 , 2 13 ,

13 13 , 2 13 ,

ており、この方法は公開市場操作(オペレーションまたは略してオペとも呼ばれる)と呼 ばれている。オペレーションの方法には大きく分けて資金供給オペと資金吸収オペがある。

資金供給オペとは、日銀が市場から債券を買い上げる対価として市場に資金を供給するオ ペレーションのことであり、主に金融緩和の際に用いられる。一方で資金吸収オペは、日 銀が市場に債券を売却することで市場の資金を吸い上げるオペレーションであり、金融引 き締め時に使用される。また、資金供給オペ(あるいは資金吸収オペ)の売買形態も買切 りオペ(あるいは売切りオペ)と現先オペに分かれている。買切りオペとは、金融機関の 債券を買切る売買形態であり、資金供給の効果が市場に残るという特徴がある。また、現 先オペとは後日売戻す条件のついた買入れであり、市場に流れた資金は売戻しと同時に吸 収されるため資金供給の効果は一時的となる。日銀による資金供給オペで用いる証券の種 類や売買形態は主に 7 つの方法が用いられる。具体的には、①共通担保オペ、②国債買現 先オペ、③CP 等買現先オペ、④国庫短期証券買入オペ、⑤国債買入オペ、⑥CP・社債買入 オペ、⑦ETF・J-REIT 買入オペである3。①共通担保オペとは、事前に日銀に差し入れてあ る適格担保(国債、地方債、社債、CP 等)を担保として貸付利率を入札によって決めて貸 付を行い、資金を供給する手段である。また、②国債買現先オペとは、日銀が国債を売戻 し条件付きで買入れることで資金を供給する方法である。③CP 等買現先オペは、日銀が適 格と認めた CP 等について売戻し条件付きで買入れを行うものである。④国庫短期証券買 入オペは、日銀が国庫短期証券を買入れることで資金を供給する方法である。⑤国債買入 オペとは、日銀が長期国債(利付国債)を買入れることによって資金を供給する手段であ る。⑥CP・社債買入オペは、日銀が CP や社債を買い入れることで資金を供給するものであ る。最後に、⑦ETF・J-REIT 買入オペとは、日銀が ETF(指数連動型上場投資信託)や J- RIET(不動産投資信託)といったリスク性資産を買い入れることで資金を供給する方法で ある。

3 以上 7 つの方法の中で、①共通担保オペ、④国庫短期証券買入オペ、⑤国債買入オペ、⑥CP・社債買入 オペ、⑦ETF・J-REIT 買入オペは買切りオペであるのに対し、②国債買現先オペ、③CP 等買現先オペは現 先オペである。

金利 金利

準備量 準備量

図 1-2 中央銀行のバランスシート

先も述べたとおり、コールレートは、決済需要と、準備需要および日銀の当座預金供給 量のバランスによって決定される。例として、日銀当座預金取引先が当初予想していたよ りも資金繰りが悪化してコール市場からお金を借入れる状況を考える。その場合、当該金 利で借りられる資金以上のお金を借入れようとするとコールレートは上昇することとなる。

あるいは、日銀が資金供給オペを行った場合、当該金利で借りたい借り手がいなくなるま で資金供給を続けることで借り手が減ってしまいコールレートは低下することになる。こ のような決済需要と、準備需要および日本銀行の当座預金供給量の関係は図 1-3 の「日銀 当座預金に対する需要と供給」という概念を利用して説明されることが多い。図 1-3 は、

縦軸がコールレート、横軸が準備量を表している。

図 1-3 日銀当座預金に対する需要と供給

𝐷"

𝐷#

𝐷"

𝐷#

𝑆" 𝑆# 𝑆

ケース 1:中央銀行が介入するケース ケース 2:中央銀行が介入しないケース

𝑖#

𝑖" 𝑖"

𝑖#

ここで、𝐷は金融機関の日銀当座預金に対する需要量を表しており、 𝑆は日銀による当座預 金供給額を表している。中央銀行が設定した政策金利の誘導目標は、決済需要と準備需要 の関係によって金利の調整メカニズムは異なってくる。もし決済需要の変化が大きく、日 銀当預に対する需要に大きな影響を与える場合は日銀のオペレーションによってコールレ ートは規定されることとなる。具体的には、図 1-3 のケース 1 を考える。図 1-3 のケース 1 では、何らかの理由によって決済需要が大きく増大してしまい、需要曲線が右方にシフ

ト(𝐷"→𝐷#)した状況を表している。この時、コールレートは誘導目標よりも高い水準に

推移(𝑖"→𝑖#)しているため日銀が当座預金の供給量を増加させる(𝑆"→𝑆#)ことでコール

レートを誘導目標へと調整することができる(𝑖#→𝑖")。また、図 1-3 のケース 2 は準備需 要に比べて決済需要が小さく、日銀当預に対する需要が準備需要だけで満たされる状況を 表している。このケースでは、準備預金制度の平準化機能が働くこととなる。準備預金制 度の平準化機能とは、中央銀行が設定したコールレートの誘導目標水準が実現されるよう に中央銀行によるオペレーションが行われると各銀行が予想することにより、中央銀行が オペレーションをすることなく金利が誘導目標水準で安定する機能のことである。図 1-3 のケース 2 ではケース 1 と同様に日銀当預に対する需要の増大(𝐷"→𝐷#)によりコールレ ートは誘導目標よりも高水準へとシフト(𝑖"→𝑖#)するものの、誘導目標水準へ戻すよう中 央銀行によるオペレーションが行われると各銀行は予想するため、各銀行は急いで準備預 金を積み増す必要はないと判断する。その結果、需要曲線は再度左方にシフト(𝐷#→𝐷") し、金利も誘導目標近辺で安定する(𝑖#→𝑖")こととなる。このように、伝統的な金融緩和 政策とはこの二つのメカニズムを利用して、コールレートを現状よりも低い新たな誘導目 標水準へと低下・安定させることで経済の活性化を図る政策である。

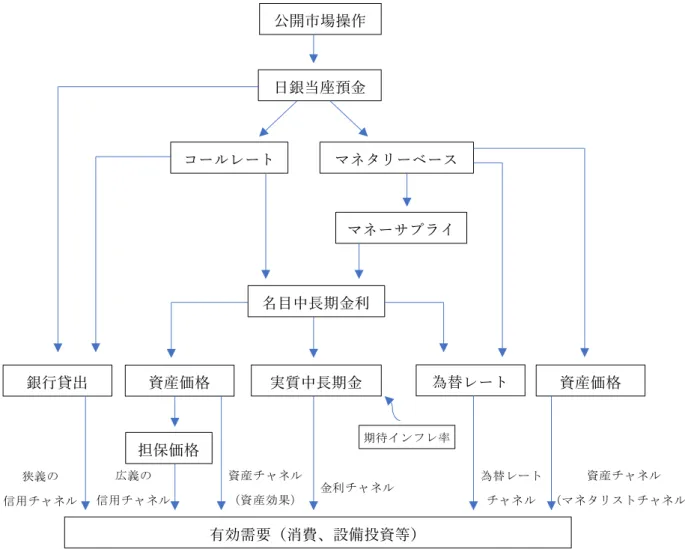

1.1.2. 伝統的な金融政策の波及経路

日本銀行が伝統的な方法を用いて金融緩和を行うと、コールレートの低下を出発点とし てあらゆる金融変数の変化を通じて様々な部門へと影響を与えていく。どのような波及経 路を通じて実体経済へと影響を与えるのかは金融市場の状況にもよるものの、一般的には

以下の図 1-4 で示される四つのルート(金利チャネル、資産チャネル、為替レート・チャ ネル、信用チャネル)を通じていると考えられている。

図 1-4 伝統的な金融政策の波及経路の概念図

(出所)白川(2008)を基に筆者修正。

金利チャネル

金利チャネルとは、実質金利の低下が直接的に実体経済へと影響を与える経路である。

具体的には、名目金利の低下による実質金利の低下を通じて、設備投資や住宅投資、在庫 投資、耐久消費財支出を増加させると考えられている。このように金利水準の変化が直接 的に経済へと影響を与えることを「ケインズ効果」とも言う。金利チャネルを議論するう

公開市場操作

⽇銀当座預⾦

コールレート

名⽬中⻑期⾦利

銀⾏貸出 資産価格 実質中⻑期⾦

利

為替レート

担保価格

有効需要(消費、設備投資等)

期待インフレ率

金利チャネル 為替レート

チャネル 資産チャネル

(資産効果)

広義の 信用チャネル 狭義の

信用チャネル

えでは名目金利と実質金利の違いを明確にする必要がある。なぜなら、金融緩和によって 名目金利が低下したとしてもインフレ率の程度によっては借り手の実質的な支払額は変化 しない可能性があるためである。具体的に、名目金利が 5%から 3%に引き下げられたケー スを考える。名目金利が引き下げられたことを確認した企業が 100 万円を使って投資した 場合、企業は 1 年後に利子として 3 万円を付け足した 103 万円を返済する必要がある。し かし、この一年間で物価が 2%低下した場合は 1 年前の 100 万円の価値は 98 万円になって いるため結局実質的に約 5%の利払いを行う必要に迫られるのである。特に、名目金利が 0%近辺に達してしまいこれ以上は中央銀行がコールレートを引き下げることができない ようなケース(流動性の罠)では、インフレ率が低下(デフレ)することで実質的な利払 いは上昇する。そのため、企業がお金を借入れる際は先行きのインフレ率(期待インフレ 率)を予想したうえで、名目金利から期待インフレ率を差し引いた実質金利によって借入 れ判断を行う。このような名目金利、実質金利および期待インフレ率の関係を表した式は フィッシャー方程式と呼ばれる4。

上述のフィッシャー方程式は以下のようにして得ることができる。まず、𝑡 期において 𝑃)

円を名目金利 (1 + 𝑖)) で運用し、𝑡 + 1 期に 𝑃)(1 + 𝑖)) の元利を得るケースを考える。ここ で、𝑃)(1 + 𝑖)) を 𝑡 + 1 期の期待物価水準である 𝐸𝑃)/# で割って実質金利 (1 + 𝑟)) を求めると

1 + 𝑟)=𝑃)(1 + 𝑖)) 𝐸𝑃)/#

4 我が国におけるフィッシャー仮説の成立の是非を分析した先行研究には釜江(1999)や伊藤(2005)が 存在する。これらの先行研究ではともに、中長期のゾーンではフィッシャー仮説が成立していたと報告し ている。

(1 + 𝑟)) 2𝐸𝑃)/#

𝑃) 3 = 1 + 𝑖)

となる。ここで、4566789

7 : に 1 を足して引くと

(1 + 𝑟)) 21 +𝐸𝑃)/#

𝑃) − 13 = 1 + 𝑖) (1 + 𝑟)) 21 +𝐸𝑃)/#− 𝑃)

𝑃) 3 = 1 + 𝑖)

となり (1 + 𝑟))(1 + 𝜋)/#) = 1 + 𝑖)を得ることができる。また、本式を近似することで 𝑖)= 𝑟)+ 𝜋)/#(名目金利=実質金利−期待インフレ率)となり、先のフィッシャー方程式の関 係を得ることができる。ここで、実質金利と名目金利の乖離は同じ時点の金利だとしても 金利のタイムスパンによって異なってくることに注意が必要である。なぜなら、金利の期 間が短い場合は期待インフレ率は現実の物価上昇率と近似できる一方で、金利の期間が長 くなればなるほど期待インフレ率は変化するため実質金利は名目金利からより乖離する傾 向にあるからである。例えば、日銀がコントロールしているコールレートは翌日物である ため期間は短く、期間内に期待インフレ率が大きく変化するとは考えにくい。そのため、

期待インフレ率は現実の物価上昇率と近似することができ、翌日物のコールレートから現 実の物価上昇率を差し引いたものがオーバーナイトの実質金利となるので名目金利の変化 分だけ実質金利が変化することになる。しかし、期間が長くなるにつれて期待インフレ率 は変化してしまうため、10 年物といった長期金利になると日銀の金融政策による影響力は 限られてしまうこととなる。

資産チャネル

資産チャネルとは、株価や地価といった資産価格の上昇を通じて支出に影響を与える経 路のことである。株価に関するモデルである配当割引モデルによると、株価は将来に渡る 予想配当の割引現在価値であると考えられている。また同様に、地価も土地から得られる

将来にわたる収益の割引現在価値である。そのため、名目中長期金利の低下は割引率の変 化を通じて株価や地価を上昇させることとなる。ここで、株価の上昇は以下の二つの経路 を通じて支出に影響を与えると考えられている。一つ目は、資産効果による消費の増加で ある。株価が上昇すると家計部門の純資産の増加を引き起こす。家計は生涯かけて獲得し うる資産の合計(恒常所得)により消費を決定しているため、株価の上昇を通じた純資産 の増加は、家計の恒常所得の増加を通じて消費支出を増やすことになる。次に、二つ目の ルートは企業の設備投資の増加である。一般に、株価の上昇を通じた企業の設備投資の増 加は「トービンの q 理論」と呼ばれている。トービンの q 理論では具体的に以下の式を考 える。

トービンの q = 企業の市場価値 資本設備の再取得コスト>

(1)

右辺の分子にある「企業の市場価値」とは、株式市場で評価されている企業の株価総額と 負債総額の和によって求められる。また、右辺の分母にある「資本設備の再取得コスト」

とは、現存する資本をすべて買い換えるために必要となる費用の総額のことである。トー ビンの q 理論では、左辺と 1 の大小関係によって投資判断を決定する。具体的な例として 左辺が 1 より大きいケースを考える。この時、左辺が 1 より大きいということは市場が評 価している企業の価値が今現在の資本設備の価値よりも大きいことを意味している。つま り、企業の市場価値に比べてより安く企業の資本設備を購入することができ、より少額の 株式発行を通じてより多くの資金を集めることができるのである。そのため、株価の上昇 はトービンの q の上昇を通じて設備投資の増加(新規株式の発行)へと繋がると考えられ ている。また、地価などの株価以外を通じた資産チャネルの効果も、一つ目の資産効果に よって消費の増加へと繋がる可能性がある。

為替レート・チャネル

為替レート・チャネルとは、為替レートの減価が純輸出の増加や企業収益の改善を通じ

て総需要の増大へと繋がる経路である。通常は、他の条件が一定であれば名目長期金利の 低下は自国為替レートの減価に繋がる。なぜなら、投資家はより金利の高い通貨へ資金を 移すため、自国の金利の低下は自国通貨の売りに繋がるからである。例えば、1 ドル=100 円の時に 100 万円(ドルで換算すると 1 万ドル)を持っていたとする。当初は預金金利が 日米ともに年率 5%だったものの、日本では金融緩和が行われ預金金利が 1%に低下した とする。為替レートの変動がないと仮定すると、米ドルに交換してアメリカの預金口座に 預けた場合は翌年には 5%の金利が付与され 105 万円になるのに対し、日本国内でそのま ま日本円として預金した場合は 1%の金利が付与された 101 万円となる。そのため、投資 家は上述の結果を予想し、保有している 100 万円を米ドルに交換したうえでアメリカで預 金するという選択を行う。その結果、他の国と比較した相対的な金利の低下は自国通貨の 売りに繋がることで、自国為替レートの減価を引き起こすことになる。このようにして自 国通貨が減価すると、海外から見たときの輸入品価格(国内から見ると輸出品)が下落す るため自国からの輸出が増加し、輸出企業の収益増加へと繋がる可能性がある5。また、為 替レートが減価したとしても価格を改定するには一定のラグがあるため実際に輸出企業の 業績へ反映されるには時間がかかるものの、たとえ業績に現れていないとしても今後反映 されることを見越して投資家は輸出企業の株を購入するため、為替レートの減価は株価上 昇にも繋がる可能性がある。特に、日本では輸出産業が中心であることから輸出企業の収 益改善あるいは収益改善期待は株価経路を通じて需要増大に貢献すると予想される。

信用チャネル

信用チャネルとは、短期金利の低下が銀行貸出の増加を通じて景気を刺激する経路であ る。信用チャネルは以下の二つのルートを通じて銀行貸出の増加に繋がると考えられてい る。一つ目の経路は、短期金利の低下を通じた銀行の利鞘の拡大である(狭義の信用チャ ネル)。一般的に、銀行は資産(貸出)よりも負債(預金)の方が平均期間は短い。金融緩

5 国内から見たときの輸入品価格が上昇するため輸入は減少すると予想される。また、輸出入ともに為替 レートの変化によって実際に価格が変化するかどうかはパススルー率に依存する。

和によって短期金利が低下したとしても、長期金利は短期金利ほどには低下しないため、

長短金利差に開きができることから銀行には貸出を増やすインセンティブが生まれる。ま た、二つ目の経路は資産価格上昇に伴う担保価値の上昇である(広義の信用チャネル)。担 保価値が上昇すると、借り手の倒産確率が低下するため、倒産時の回収率も上昇する。そ のため、銀行は与信を積極的に行う蓋然性が高くなる。広義の信用チャネルにおいては、

資産チャネルとは異なり資産価格の上昇が消費ではなく銀行貸出の増加に繋がるという特 徴があり、「フィナンシャル・アクセラレーター」とも呼ばれている。

1.2. 非伝統的金融政策

1.2.1. 非伝統的な金融政策の緩和オプション

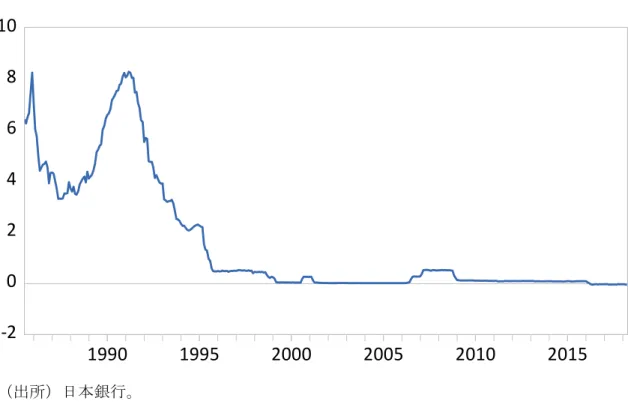

図 1-5 は日本のコールレートの推移である。当時の政策金利であった公定歩合は、バブ ル期の景気過熱や資産価格の高騰を抑え込むために 1989 年から 1991 年にかけて急激に引 き上げられることとなった。その後、バブル崩壊による景気低迷やインフレ率の低下に対 処するため公定歩合は幾度か引き下げられた。コールレートは当時の政策金利である公定 歩合と歩調を合わせるようにして上下動を示しており、政策金利となった 1994 年以降も さらなる引き下げが行われた。1995 年 10 月には 0.5%を下回ることとなり、その後は金融 緩和縮小による一時的な上昇が見られるものの、約 20 年にわたってゼロ%近傍を推移し ている。コールレートにはゼロ下限制約があるため、近年の日本のように政策金利がゼロ%

近傍に達した状況での新たな緩和策として提案された政策を非伝統的金融政策と呼ぶ。非 伝統的な金融政策とは、このように「政策金利(日本ではコールレート)がゼロ%近傍に 達した状況でも、なお緩和効果を狙う政策」と定義することができる。その手法に関して は多くの意見があるものの、Bernanke and Reinhart(2004)は①政策金利のフォワードガ イダンス、②中央銀行のバランスシートの拡大、③中央銀行の購入する資産構成の変化の 三つのオプションを提示している。また、近年はさらにマイナス金利政策も新たな手法と して注目を集めており、日本でも 2016 年 2 月から用いられている。

図 1-5 コールレートの推移(1985 年 7 月〜2018 年 4 月)

(出所)日本銀行。

政策金利のフォワードガイダンス

一つ目の政策金利のフォワードガイダンスとは、「ゼロ金利を将来にわたって継続する ことを事前に約束することで、ゼロ金利下においてもさらなる緩和効果を生み出す政策」

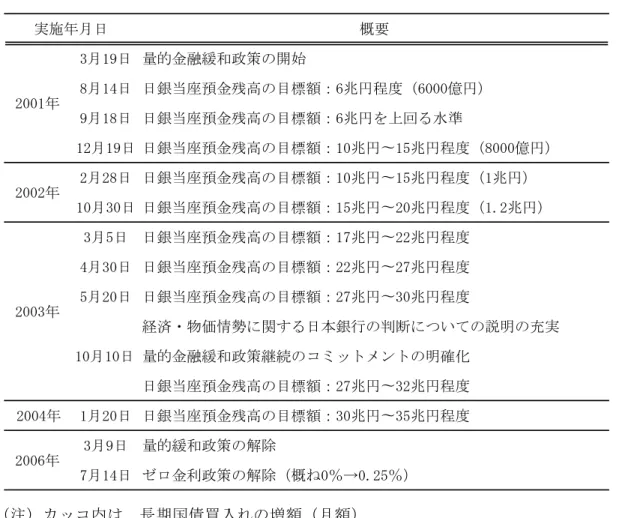

と定義することができる。政策金利のフォワードガイダンスが日本で初めて採用されたの は、1999 年から始まった「ゼロ金利政策」である。ゼロ金利政策では、「デフレ懸念の払拭 が展望できるような情勢になるまで継続する」と表明しており、「時間軸政策」とも呼ばれ ていた。本政策は、将来にわたってゼロ金利が続くという市場の予想を強化することで、

より長めの金利に下押し圧力を加えることを狙っている。具体的には、式(2)の右辺に働 きかけることで長期金利の低下を促す。

現在の長期金利=現在から将来にかけての予想短期金利の平均値

(2)

ここで、式(2)は「期待理論」と呼ばれており、次のようにして求めることができる。ま

-2 0 2 4 6 8 10

1990 1995 2000 2005 2010 2015

ず、①長期債に投資して満期まで保有するか、②短期債に投資し、満期が訪れる都度に繰 り返し再投資をして長期債と同じ期間投資するという状況を考える。具体的には、①の場 合は 10 年物国債に投資し満期まで保有する状況、②の場合は 1 年物国債に投資し、満期 が訪れる都度に再投資を 10 年間繰り返す状況と言い換えることができる。ここで、t 期に おける 10 年物国債と 1 年物国債の利回り(満期まで保有した場合の複利最終利回り)を

それぞれ 𝑖?,) と 𝑖A,) とする。その場合、10 年物国債に対する元利合計の最終リターンは

B1 + 𝑖?,)C#"

となる。また、1 年物国債を 10 年間繰り返し投資した場合のリターンは以下のようになる

6。

B1 + 𝑖D,)CB1 + 𝑖D,)/#C ∙∙∙ B1 + 𝑖D,)/FC

ここで、長期国債を買うよりも短期国債に繰り返し投資した方がリターンは高いと仮定す る7。そうすると、長期国債への投資が減り、短期国債への投資が増えることとなる。その 結果、短期国債の価格が上昇して利回りは低下することとなる。また、長期国債の価格は 低下して利回りは上昇することとなる。このような調整は利回りが等しくなるまで続き、

最終的に以下の等式が成り立つこととなる。

B1 + 𝑖?,)C#"= B1 + 𝑖D,)CB1 + 𝑖D,)/#C ∙∙∙ B1 + 𝑖D,)/FC (3)

6 𝑡期に投資した1年物国債の元利合計B1 + 𝑖D,)Cをt + 1期に再投資し、その元利合計であるB1 + 𝑖D,)CB1 +

𝑖D,)/#Cをt + 2期にさらに再度投資するというのを合計10年間になるt + 9期 ま で 続 け る こ と で 得 ら れ

る。

7 つまり、B1 + 𝑖?,)C#"< B1 + 𝑖D,)CB1 + 𝑖D,)/#C ∙∙∙ B1 + 𝑖D,)/FCである。

ここで、式(3)の両辺に対数をとると

log OB1 + 𝑖?,)C#"P = logB1 + 𝑖D,)CB1 + 𝑖D,)/#C ∙∙∙ B1 + 𝑖D,)/FC 10 logB1 + 𝑖?,)C = logB1 + 𝑖D,)C + logB1 + 𝑖D,)/#C + ∙∙∙ + logB1 + 𝑖D,)/FC

となる。また、近似すると

𝑖?,)= 1

10B𝑖D,)+ 𝑖D,)/#+ ∙∙∙ +𝑖D,)/FC

となり、式(2)の長期金利は現在から将来にかけての予想短期金利の平均値と等しいとい う関係式を導き出すことができる。また、式(2)に対して以下のようにリスク・プレミア ムを付け加えることでより現実に即した長期金利の関係を表すこともできる。

現在の長期金利=現在から将来にかけての予想短期金利の平均値+ ターム・プレミアム

(4)

このターム・プレミアムとは、途中で売却する可能性のリスクに対する追加利回りである。

債券を満期前に売却することになった場合の売却価格は不確実であり、その不確実度合い は長期になればなるほど高まる。そのため、債券の満期が長期になるにつれてターム・プ レミアムは高まることとなる。この式(4)の関係式は式(3)を以下のように拡張するこ とで求めることができる。まず、式(3)にターム・プレミアムとしてθを追加する。

B1 + 𝑖?,)C#"= B1 + 𝑖D,)CB1 + 𝑖D,)/#C ∙∙∙ B1 + 𝑖D,)/FC(1 + 𝜃) (5)

ここで、式(5)に対して式(3)と同様に対数をとって近似すると

log OB1 + 𝑖?,)C#"P = logB1 + 𝑖D,)CB1 + 𝑖D,)/#C ∙∙∙ B1 + 𝑖D,)/FC (1 + 𝜃)

10 logB1 + 𝑖?,)C = logB1 + 𝑖D,)C + logB1 + 𝑖D,)/#C + ∙∙∙ + logB1 + 𝑖D,)/FC + log(1 + 𝜃) 𝑖?,) = 1

10B𝑖D,)+ 𝑖D,)/#+ ∙∙∙ +𝑖D,)/FC + 1 10𝜃

となり、式(4)の関係を導き出すことができる。

それでは、通常期の金融政策と時間軸政策を導入した場合の金融政策はどのように異な るのだろうか。この点を噛み砕くため、テイラー・ルールを用いて通常期の金融政策と時 間軸政策が導入されている時の金融政策の違いを簡潔に説明する。テイラー・ルールとは、

Taylor(1993)が提案した政策運営ルールであり、ある特定の変数の変動に応じたルール によって、システマティックに政策運営を行っていくべきという考え方である。テイラー・

ルールは一般的に以下の式で表される。

上記の左辺は中央銀行の操作目標である短期金利である。また右辺は①均衡実質金利+目 標インフレ率、②α×(インフレ率—目標インフレ率)、③β×需給ギャップの三つのパー トに分解することができる8。①は景気・物価双方が目標水準で安定している場合の「均衡 名目金利」であり、②は現実と目標のインフレ率の乖離幅に対応している。また、③は需 給ギャップの大きさに対応しており、それぞれが政策金利を変動させる要因となることを 意味している。しかし、ゼロ金利における時間軸とは、政策金利を限りなくゼロに近づけ、

将来も政策金利を引上げずに低い水準を保つと約束することで中長期の金利低下を促すこ

8 ここで、α と β は政策反応を示す定数である。

とを狙ったものであり、例え右辺の値が変化しても、デフレ懸念が払拭できるというある 一定のインフレ率閾値を越えない限りはゼロ金利を継続することを意味している。

中央銀行のバランスシートの拡大

9二つ目のバランスシートの拡大とは、いわゆる量的緩和政策である。量的緩和政策とは バランスシートの負債側であるマネタリーベースの量を拡大することで主にシグナリング 効果やポートフォリオ・リバランス効果を通じて実体経済へと影響を与えることを狙って いる。ここで、シグナリング効果とは、当座預金残高の目標額の引上げとその達成が必ず 守られるという安心感によって市場期待をコントロールし、中長期の金利が低下すること を期待した効果のことである。また、ポートフォリオ・リバランス効果とは、金融機関が 保有している金融資産を日銀が買い入れて流動性を高めることで、リスク資産へと民間の ポートフォリオがシフトすることを期待した効果である。量的緩和政策では、他にもマネ タリスト的なチャネルや財政支出のファイナンス効果、期待インフレ率の上昇を通じた波 及経路が存在すると指摘されることもある。一つ目のマネタリスト的なチャネルとは、日 銀によるマネタリーベースの拡大はマネーサプライの増加を引き起こし、デフレ阻止に寄 与するという考え方である。具体的には、以下の貨幣数量方程式が念頭にある。

𝑀𝑉 = 𝑃𝑌

この時、𝑀 はマネー、𝑉 は流通速度、𝑃 は物価、𝑌 は実質 GDP である。上述の考え方では、

左辺𝑀 の増加に対して右辺 𝑃 または 𝑌 も増加する関係があるとみなす。また、二つ目の財 政支出のファイナンス効果とは、政府が拡張的な財政政策を行い、日銀がそのために政府 が発行する国債を買い入れていくことで景気刺激、デフレからの脱却を期待した効果であ る10。最後に、三つ目の期待インフレ率の上昇を通じた経路とは、マネタリーベースの増加

9 バランスシートの拡大を通じた波及経路に関しては、本章第2節と第2章第2節でより詳しく扱う。

10 実際には日銀の国債の直接引き受けは原則禁止されており、実現しなかった。

が民間の期待インフレ率を上昇させることによって実質金利の低下、または為替レートの 減価とそれに伴う株価の上昇を通じて景気刺激効果があるとするルートである。

中央銀行のバランスシートの資産構成の変化

三つ目の資産構成の変化とは、信用緩和政策とも呼ばれる。具体的には、「リスクの高い 資産を購入することを通じて、資産のプレミアムに働きかける政策」であるとともに、バ ランスシートの拡大を補完する政策でもある。バランスシートの負債側に着目していた量 的緩和政策とは異なり、信用緩和政策ではバランスシートの資産側に着目している。資産 の金利にはその種類によってターム・プレミアムやリスク・プレミアムといったプレミア ムが付与されている。例えば、金融危機が発生した場合は長期金利の流動性リスクが急上 昇することを通じてプレミアムが上昇し実体経済にマイナスの影響を与えることになる。

そこで中央銀行がこれまで主な購入対象としていた短期国債だけではなく長期国債などの 幅広い資産を購入することで長期金利のプレミアムの上昇を抑制することができ、現在の 長期金利の引き下げにつなげることができるのである。また、バランスシートの拡大(量 的緩和政策)では当初は主に短期国債の売買を中心に政策の実行は図られるものの、短期 国債の存在量には上限があるため購入対象を短期国債などに絞ると持続的に量的緩和政策 を行うことができなくなってしまうという問題点が存在する。しかし、新たに長期国債や その他の資産(ETF や J-RIET)を買入れ対象に含めることで、量的緩和政策をより長期に わたって行うことが可能となるのである。バランスシートの拡大と資産構成の変化の分類 は難しく、例えばアメリカを例にとってみると、2008 年 12 月に連邦準備理事会(FRB)が 採用した信用緩和政策は幅広い資産を購入したという点ではバランスシートの資産構成の 変化と捉えることができるものの、その結果として FRB がバランスシートを拡大し大量の マネーを供給したという点では量的緩和政策であったと考えることもできる。

マイナス金利政策

マイナス金利政策とは、民間金融機関が中央銀行に預けている当座預金にマイナスの金

利を課す政策である11。具体的には、短期の金利をマイナスにすることで長期金利のさら なる低下(イールドカーブ全般の押下げ)を促すことを意図している。これは、伝統的金 融政策の節で解説した金利を通じた波及効果をさらに強化するものである。また、日銀当 預に口座がある金融機関にとっては日銀にお金を預けると金利を支払わなければいけなく なるため、ポートフォリオを変化させる(銀行貸出の増加やリスク性資産の購入等)誘因 を与えることにもなる。マイナス金利政策は 2009 年にスウェーデンで導入されたのを皮 切りに、2012 年にデンマークで、2014 年には欧州中央銀行(ECB)やスイスで導入される など、ヨーロッパに先例が多い。

ここで、先の節でも用いた日銀当預に対する需要と供給の概念図によりマイナス金利の 説明を行う。図 1-6 では、ここでも前節と同様に 𝐷 は金融機関の当座預金に対する需要量 を表しており、 𝑆 は日銀による当座預金供給額を表している。図 1-6 では新たに水平の線 が描かれているが、この線は付利金利の水準を表している。付利金利はコールレートの下 限を意味しているため、日銀当預に対する需要は付利金利の水準で屈折して水平になると 想定する。つまり、コールレートが付利金利の水準に達した状況でさらなる当座預金の供 給を行うと基本的にコールレートは付利金利以下にはならず、当座預金の供給量に応じた 日銀当預が積み上がっていくこととなる。ここで、付利金利がプラス 0.1%からマイナス 0.1%へ引き下げられたと仮定する。そうすると、付利金利の下限はマイナス 0.1%へ低下 するとともに、日銀当預の供給増加が伴っていないにも関わらずコールレートも下限金利 であるマイナス 0.1%の方向へと低下することとなる。このように、ゼロ下限制約に縛ら れず、金利のさらなる深掘りを通じて市場を刺激することを可能にする政策といえる。

11 金融機関によって中央銀行に預けられている当座預金の一部に付利されている金利は付利金利と呼ば れており、法定準備預金を上回る部分(超過準備)に適用されることとなっている。もしコールレートが 付利金利を下回った場合は金融機関は市場金利よりも割高な金利で中央銀行に預け入れれば良いため付 利金利はコールレートの下限となる。例えば、日本では 2008 年 10 月からプラス 0.1%の付利が行われる こととなった(補完当座預金制度)。そのため、金融機関は余剰資金をコール市場で運用しようと考えて はいるものの、コールレートが 0.1%を下回った場合はコール市場で運用するのではなく、日銀当預での 預金を選択すると考えられる。

𝐵 B 𝐴 B 図 1-6 マイナス金利政策

1.2.2. 非伝統的な金融政策の波及経路

非伝統的金融政策においても、本章第1項で述べた伝統的な金融政策と同様に4つのチ ャネル(金利チャネル、資産チャネル、為替レート・チャネル、信用チャネル)を通じて 実体経済へと影響を与えると考えられている12。しかし、超過準備を必要以上に積み増す ことで、短期金利の変化だけではなく資金量の変化を通じて先のチャネルへと影響を与え る新たな経路が生まれることになる。以下では、具体的にイメージをしやすくするため便 宜的に Kuttner and Mosser(2002)が作成した金融政策で考えられる波及経路を日本の変 数に当てはめて載せている。

12 Mishkin(1995)は、量的緩和政策によってこれら4つのチャネルが具体的にどのようにして生産へと 影響を与えるのかを整理している。

0.1%

−0.1%

金利

準備量

𝐷 𝑆