第 1 部

平成29年度 (2017年度)

事 業 報 告 書(案)

平成

29 年 4 月 1 日~平成 30 年 3 月 31 日

公益財団法人 経和会記念財団

目 次 平成29年度事業報告書(案) 1.はじめに・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・2 2.事業の実施状況 (1)教育助成・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・3 (2)研究助成・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・23 (3)成果刊行助成・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・今回はなし・・・・・・・・・・ (4)本財団創設以来の助成実績・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・34 • 役員会に関する事項 理事会・評議員会・臨時理事会・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・43 4.役員等に関する事項・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・45 5.寄付金の受け入れ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・46

平成29年度事業報告書(案)

(平成29 年 4 月 1 日~平成 30 年 3 月 31 日)1.はじめに

当財団は「東北大学における経済学の教育・研究を支援するために必要な助成を行い、もって日 本の学術文化の発展に寄与する」ことを目的に、昭和 46 年に財団法人経和会記念財団として設立 された。以来年を重ねて、本年は47周年を迎える。その間、東北大学に対して累積額 9,805 万 円の支援を行ってきた。そしてこれらの成果もあって、平成23 年 11 月 1 日に公益財団法人へ移行 することができた。 一方東日本大震災の影響など、東北地域に対する関心が高まる中で、公益財団法人への移行によ り、税制上の特典を受けられることを PR したことも相まって、当財団に対する寄付金は、平成 23 年度以降大幅に増加した。多くの方々の力に支えられて、幸いにその後も増加基調をたどっている。 今年度は約300名の方々から、総額で567万円の寄付金が寄せられた。これまでにない多額の 寄附金となった。平成29年9月経和会会報の記事でお知らせしたが、「故須永重光氏からの1億円遺贈 寄附金」の使途について、80百万円は東北大学基金へ寄付、20百万円は当財団にて須永記念教育基金 を設立した。平成30年度から実行に移していく。これらの多額の寄付金は、母校への感謝の念と、さらなる発展への期待の表れであると受け止めている。本財団は多くの方々から寄せられた厚い信頼を大学に伝え るとともに、なお一層の貢献度を高めていきたい。 これからは若い世代からさらなる増加や高額寄附者の増加、そして高齢化等による同期会解散に伴う寄 附金なども期待したいところである。皆様から戴いた寄附金は7割以上を公益事業会計に振り当てるので、ご 了承願いたい。

2.事業の実施状況

[1] 教育助成 =1= 平成29年度(第13回)経和会記念財団賞 助成金 10 万円 指導教員 川端 望 中国における日系コンビニエンスストアの出店戦略章 胤杰(東北大学・院)

AbstractThis study analyzed the store opening strategy of Japanese convenience store chains in China, including 7-Eleven, FamilyMart, Lawson, and Ministop, from the perspective of the franchise system. In a master franchise agreement, there is a trade-off between strong control of master franchisees and rapid store opening. As a result, it is important to utilize local business partners' resources. On the other hand, in sub-franchise agreements, relatively high franchising thresholds and low profitability have negative effects on business expansion. However, in the case of Japanese convenience store chains’ business development in China, apart from the need to avert a trade-off, innovation in achieving both rapid store opening and a high operational level is also desired.

キーワード:日系コンビニエンスストア,事業展開,店舗開発,フランチャイズ契約

1.はじめに

中国経済と中国小売業の成長が減速している中,コンビニエンスストア(以下,CVS) は近年において成長業態として注目されている。中国における CVS の販売額は小売市場 全体の約 2%しか占めていない1)ために成長する余地が大きく,政策面でも支持されている。 その中で,日系 CVS 各社の事業展開の歴史は長く,進出地域と都市も増えつつある。し かし,店舗数ベースではいずれのチェーンも規模が大きいとは言えず,ドミナント出店を 達成できずにいる。その原因を究明する必要がある。本稿の課題は,日系 CVS が中国においてどのように事業展開を行っているのかを明ら かにした上で,なぜ事業拡大がうまく進まないかを分析することである。以下,2 節では 先行研究を検討する。3 節では中国の CVS 業界における日系の位置づけを確認する。4 節 ではマスターフランチャイズ(以下,マスターFC)の次元から日系 4 社の事業展開を整理 し,5 節ではサブフランチャイズ(以下,サブFC)の次元から主要 3 社の FC システム導 入による店舗開発の実態を明らかにする。その上で,6 節では本稿の課題についてディス カッションを行う。7 節はまとめである。

2.先行研究の検討と分析視角の設定

本稿のテーマは広くみれば「小売国際化」である。しかし,これでは理論的にも実証的 にも検討すべき範囲が広すぎるため,ここでは二つの限定を加える。 一つは理論的限定である。先進国企業が自らの優位性を海外で活用する方法には,輸出, ライセンシング,直接投資があるが,中でもオペレーションの優位を海外で実現する際に はライセンシングと直接投資である。Hymer[1976],Dunning[1979]などの多国籍企 業論は,主としてそれが直接投資によって実現する際の条件を論じてきた。一方, Hackett[1976],Dunning & McQueen[1981],川端[2008][2010]などの研究が明ら かにしてきたように,外食業,小売業やサービス業においては,「投資」や「貿易」では なく,フランチャイズ(FC)方式すなわち「契約」による海外進出もしばしば観察され, 内部化優位がない場合は直接投資よりも FC 方式を選択し,現地ビジネスパートナーのノ ウハウを活用したほうがよいことであった。そのため,本稿ではこれらを巡る議論を重視 しなければならない。もう一つは対象の限定である。小売業の中でも,業態によって国際 化の行動パターンが大きく異なり,時期や地域によって事業展開にも差異が見られる(矢 作[2007])。そのため,ここでは研究対象を中国における CVS に絞り,それに関する先 行研究を中心に検討する。(1)日系 CVS の優位性に関する研究

中国の小売研究者は,2000 年代頃から近代的な小売業態である CVS に注目しており, その中には日系 CVS に注目した研究も多数ある。付[2004]は日本国内におけるセブン-イレブンの成功要因が,店舗開発と商品開発の強化,および情報管理システムと物流シス テムにおけるイノベーションにあると主張し,そこから中国の CVS が学べることを明ら かにした。それに対し,付・胡[2011],孫[2011a],李[2014]などの研究は,日系 CVS が中国市場において,①便利なサービスの提供,②商品差別化,③鮮度管理,④店舗 立地選択,⑤情報システムの構築,⑥統一配送と物流戦略,などを重視していることを判 明した。 日本における研究では,日系 CVS の国際展開の経緯が整理されており(川辺[2006] [2012],矢作・鍾[2009]),本国で培われてきたオペレーション上の優位性を,いかに 海外市場に移転するかを巡る議論が多い(矢作[2007],金[2008],鈴木・陳[2009],Sato[2009],鍾[2015])。優位性の移転について,矢作[2007]は小売事業モデルの国 際移転を重視しており,複数の事例を通して,現地化の度合いによって「完全なる標準 化」,「標準化のなかの部分適応」,「創造的な連続適応」,「新規業態開発」という 4 つのパ ターンを提示している。それに対し,金[2008]はノウハウの移転を重視し,比較的に移 転されやすいノウハウと,現地小売環境における制約のために修正されることが多いノウ ハウを選り分けている。一方,鈴木・陳[2009]は矢作[2007]の分析枠組みを用いて, 物流システムと小売業務システムの二つの側面から,中国におけるローソンの競争優位性 の移転と現地適応化プロセスを解明した。また,Sato[2009]はファミリーマートが合弁 によって優位性を中国市場に移転したことを明らかにした。具体的には,日本ファミリー マートが運営システムやノウハウを提供し,伊藤忠商事と頂新グループが商品開発,製造 と物流を担い,そして台湾ファミリーマートが文化的資源(言語),制度的資源(税制度, 商習慣),経験と人材,台湾企業間ネットワークなどを提供する形であった。 これらの研究を通して,日系 CVS が中国において,地場系に対して優位性をもってい ることは明らかである。しかし,それにも関わらず,なぜ事業規模がうまく拡大しないか を巡る議論が不足している。そこで興味深いのは,フランチャイズシステムに関連付けた 議論である。

(2)FC に関連付けた議論

川端[2008][2010]によれば,企業がフランチャイズ方式で海外に進出する「国際フ ランチャイジング」には,本部機能を本国に残したまま隣国で FC 店を募集する「ダイレ クト FC」,現地本部を開設してそれに本部機能を代行させる「マスターFC」(都市や地域 ごとに別々の現地企業にフランチャイズ事業権を与える場合は「エリア FC」),そして現 地企業が加盟店を募集してフランチャイズ契約による店舗展開を行う「サブ FC」などの 種類がある。その中で,「マスターFC」における国際間の FC 契約と,「サブ FC」におけ る現地でのサブFC 契約という異なる次元の契約を明確に区分する必要があるという。 日系 CVS の国際展開は基本的に「ダイレクト FC」ではなく,「マスターFC」方式を採 用する。その中でも,日本本社が現地本部に出資しない「ストレート FC」,一部を出資す る「合弁 FC」,および全額で出資する「子会社 FC」の三種類があり,出資比率が高くな るにつれて統治もしやすくなる。日系CVS の場合,日本で開発された FC システムを進出 先市場で再現することの確実性が優先されるため,子会社 FC や合弁 FC を採用すること で統治を強める傾向があるが,その結果として FC のメリットを活かせず,出店速度が落 ちると主張されている。谷ヶ城[2015]もまた,タイにおけるファミリーマートの事例と 中国におけるローソンの事例を通して,店舗の開発速度とオペレーション水準にはトレー ドオフ関係があるとし,海外市場における日系 CVS の不振は,こうしたトレードオフ関 係の発生に起因すると主張している。 また谷ヶ城[2015]は,FC システムの導入と物流・情報システムの構築が CVS 発展の 二つの軸であり,物流・情報システムの構築と出店の優先順位は進出市場の特徴によって決まると主張している。日本では FC システムの導入による分厚い零細小売店の組織化が 先行していたのに対し,台湾では商社の協力によって,FC システムの導入と物流・情報 システムの構築がほぼ同時に行われていたという。そのとおりであろうが,物流・情報シ ステムへの投資だけが突出することは考えにくいため,少なくとも一定の出店規模が確保 されねばならないとも見ておくべきだろう。 さらに,孫[2011b]はサブ FC の部分に注目し,中国における日系 CVS の FC 加盟戦 略を取り上げた。北京におけるセブン-イレブンがFC 加盟による拡大を図っていないのに 対し,ローソンとファミリーマートはある程度の加盟募集と店舗の共同運営<合作経営> を行っていることが判明された。 以上のような国際フランチャイジングの観点は継承すべきものであると思われる。ただ し,先行研究では現地本部と現地の加盟者との間にあるサブ FC が十分に扱われていない 傾向があるため,この点を補う必要がある。孫[2011b]が示したように,中国における 日系CVS にとって,サブ FC の部分は事業展開の具体的な仕方であり,それをも検討しな ければならないからである。

(3)分析視角と研究方法

先行研究の検討を踏まえ,本稿では中国における日系 CVS 各社の出店行動を取り上げ る。マスターFC の形態を重視し,エリア FC はマスターFC のあり方を補完するものとし て扱う。さらに,出店戦略を明らかにするために,本稿ではサブ FC の具体的なあり方に 注目し,日系CVS がどのように FC システムを導入しているのかを解明する。 研究方法としては,新聞記事や各社のアニュアルレポートなどの二次資料のほか,筆者 が 2016 年 2 月に実施した現地調査が用いられる。同調査では,江蘇省無錫市と上海市に おける日系CVS に対する店舗観察,および無錫ファミリーマートと上海ローソンの FC 加 盟説明会(無錫は 2 月 15 日開催,上海は 2 月 24 日開催)への参加による情報収集を行っ た。3.中国における日系 CVS の位置づけ

(1)中国における CVS の概況

中華人民共和国商務部[2004]によれば,CVS(中国語では便利店と呼ぶ)は,顧客の 利便性需要を満足させることを主な目的とする小売業態である。具体的には,①商業中心 地域,交通要所や駅,病院,学校,娯楽場所,オフィスビル,ガソリンスタンドなどの公 共活動地域に立地し,②営業面積が 100 ㎡前後で,③即席食品,日用雑貨を中心とする 3000SKU 前後の即時消費性,小容量,応急性のある商品を取扱い,④営業時間が 16 時間 以上で,⑤即時性食品の補助的施設や様々なサービスを提供し,⑥セルフサービス方式を 採用してレジでまとめて会計を行い,⑦主に小商圏における単身者や若者をターゲット顧 客とする小売業態であると定義されている。中国連鎖経営協会のデータによると,2015 年 に 100 店舗以上を持つ主要 CVS チェーンの市場規模は 62 チェーンの 83004 店舗である(表 1)。 表 1 2015 年主要 CVS チェーンの概況(店舗数順) 注:セブン-イレブンの単店平均日販は北京市のみの数値である。 出所:中国連鎖経営協会『主要連鎖便利店企業発展状況』(各年版),中国連鎖経営協会 『2015 年中国快速消費品連鎖百強』,および日系CVS 各社ウェブサイトより筆者作成。 表 1 をみると,中国における CVS は全体的に店舗数の伸び率が高く,大量拡張期であ ると認識できる。1 位と 2 位は全国展開のガソリンスタンド型 CVS チェーンで規模が大き く,店舗数の合計が業界全体の約半分を占める。3 位は広東省にあるCVS チェーンであり, ウェブサイトで掲載されている紹介や店舗のレイアウトを見る限り,いわば日本型 CVS である。一方,日系 CVS としては,セブン-イレブンが 7 位,ファミリーマートが 10 位, ローソンが 20 位にランクインしている。ミニストップも中国市場に参入しているが,店 舗数がまだ少ない。また,一部のチェーンについて単店平均日販を計算すると,基本的に は日系CVS の日販が地場系より高いことが判明できる2)。

(2)中国における日系 CVS の出店速度と店舗数推移

日系CVS の中国進出の歴史が長く,進出地域と都市も増えつつあるが,多くの市場に おいては当初の出店計画を達成できずにいる3)。中国における日系CVS の出店が全体的に 遅く,セブン-イレブンの成都,天津,上海および山東市場,ファミリーマートの広州市 場,ローソンの上海市場,ミニストップの青島市場では,店舗数純減の年さえみられる。 とりわけ問題なのは出店速度である。主要ブランドについて,事業スタート時から 2015 年までの平均店舗純増数を計算してみると,中国資本の美宜佳,天福,上好はそれぞれ 411.1,257.3,169.2 であるのに対して,日系のセブン-イレブン,ファミリーマート,ロ ーソンはそれぞれ 64.2,139.1,34.5 に過ぎない。また,日系のこの数値は,日本国内に おける出店速度(セブン-イレブン 442.2,ファミリーマート 277.5,ローソン 309.9)4)と比べるといかにも見劣りがする。つまり,日系CVS は中国においてドミナント出店を 実現できていないのである。 図 1 中国における日系 CVS の店舗数推移 出所:各社IR 資料より筆者作成。 また,日系 CVS に絞って,中国における店舗数推移をチェーン別に表したのが図 1 で ある。セブン-イレブンの店舗数がもっとも多いが,その大半は 7-Eleven Inc.(旧 Southland 社,現在はセブン&アイ・ホールディングスの在米子会社)からのストレート FC で参入した香港・広東省・マカオ市場での店舗である。究極的には日系 CVS と言える が,その経営ノウハウは,フランチャイジーのJardine Matheson Holdings と,その子会 社で 1981 年から運営を始めていたDairy Farm 社に由来する部分が多く,日本本社に由来 するのではない。一方,セブン-イレブン・ジャパン(以下,SEJ)が直接に関わる市場で は,店舗数が伸び悩んでいる。日本本社からのマスターFC に基づく部分ではファミリー マートの出店が相対的に順調であり,後発者にも関わらず,店舗数ベースでは 2009 年に ローソンを超えている。

4.中国における日系 CVS の事業展開

(1)セブン-イレブン

表 2 中国におけるセブン-イレブンの事業概要注:以下,出資比率は 2015 年 2 月現在のものである。 出所:セブン&アイウェブサイト『事業概要 2015 年 2 月期』,セブン&アイウェブサイト 2012 年 5 月 8 日付リリース,および三井物産株式会社ウェブサイト 2013 年 3 月 15 日付リ リースをもとに筆者作成。 表 2 は,中国におけるセブン-イレブンの事業概要をまとめたものである。柒一拾壹 (中国)投資有限公司は,SEJ が 100%出資した在中国投資会社であるため,SEJ と一体 とみなす。 まず,香港,広東省,マカオにおけるセブン-イレブンは,前述のとおり SEJ との資本 関係がない。SEJ が本格的に中国事業を始めたのは,2004 年北京・天津市場における現地 会社との合弁 FC である。ただし,合弁相手が経営に関与しないため,北京・天津市場に おける事業展開は実質的に日本側の単独経営である(Sato[2009])。 店舗数の推移(図 1)でみたように,北京・天津市場における事業拡大が遅いため,セ ブン-イレブンは 2009 年に台湾市場でのビジネスパートナーである統一グループにライセ ンスを与え,ストレート FC で上海市場に参入した。さらに,2011 年には子会社 FC で成 都市に進出したが,2012 年に山東省,2013 年に重慶市では,現地企業との合弁FC を採用 し,協業している。

(2)ファミリーマート

表 3 中国におけるファミリーマートの事業概要出所:ファミリーマートウェブサイト『アニュアルレポート』(各年版)をもとに筆者作 成。

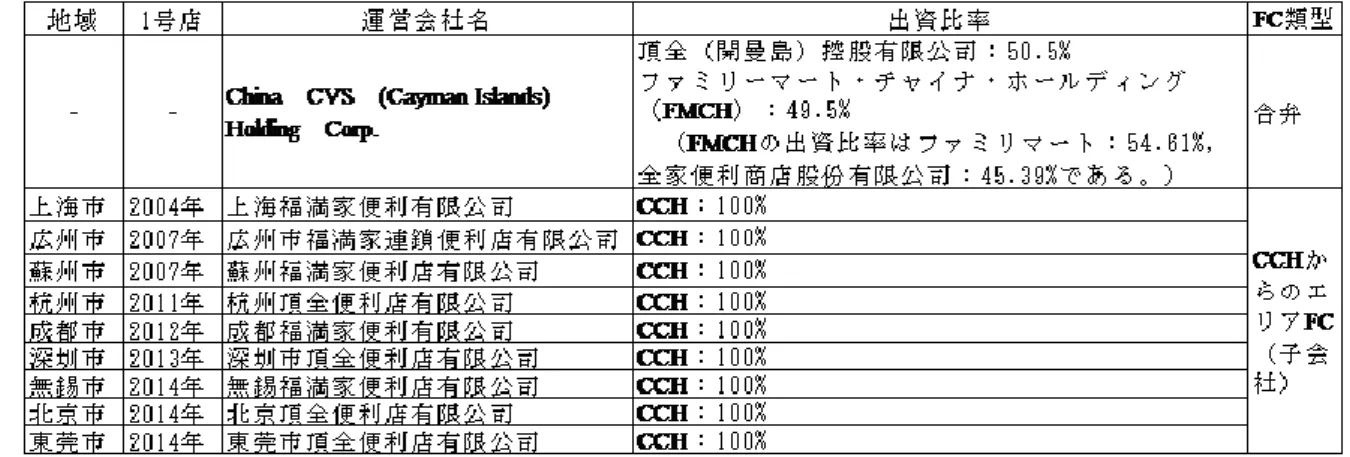

表 3 のように,ファミリーマートは中国において,全家便利商店股份有限公司(台湾フ ァミリーマート)と台湾の頂新グループとの三社合弁で China CVS (Cayman Islands) Holding を設立している。各進出市場における運営会社は,すべてその合弁会社の 100% 出資によって設立されているため,事実上は合弁企業とみなしてよい。 ファミリーマートが中国事業を始めたのは,2004 年における上海市場への進出である。 2007 年に広州と蘇州市場にも展開し,その後は暫くこの三つの都市で地盤を固めていた。 2011 年からは,毎年一つの新市場に進出するペースで,杭州,成都,深圳市場にまで事業 を拡大させ,さらに 2014 年には無錫,北京,東莞市場への進出を果たし,事業展開のス ピードを上げている。台湾系のビジネスパートナーとの協業によって,中国におけるネッ トワーク,商習慣や法規制に関する知見が得られ,安定した進出パターンも円滑な事業拡 大に貢献していると思われる。

(3)ローソン

表 4 中国におけるローソンの事業概要出 所 : ロ ー ソ ン ウ ェ ブ サ イ ト 『 統 合 報 告 書 2015 』, 上 海 羅 森 ウ ェ ブ サ イ ト (http://www.lawson.com.cn/), 2016 年 2 月実施の現地調査(上海ローソンのFC 加盟説 明会)で得られた情報をもとに筆者作成。 表 4 は,中国におけるローソンの事業概要をまとめたものである。羅森(中国)投資有 限公司はローソン 100%出資の在中国投資会社であるため,ここもローソンと一体とみな す。 ローソンは 1996 年に合弁FC で上海市場に進出した。しかし,ビジネスパートナーであ る華聯/百聯グループとの経営理念と経営方針の違いから,出資比率と主導権が再三に変わ り,現在はほぼ日本側の独資となっている。上海市場での教訓を踏まえ,重慶と北京市場 では子会社 FC,大連と杭州市場では合弁 FC によって進出したが,いずれも日本側が主 導権を握っている。 一方,2015 年以降の江蘇省(常州市を除く),浙江省および湖北省における事業展開は, すべて上海ローソンが各省の現地企業と組み,エリア FC によって進出したものである。 上海ローソンでは各省の現地企業をエリアフランチャイザーとし,それらに店舗開発を任 せている5)。また,上海ローソンは 2016 年に近隣の江蘇省常州市にも出店を開始した。

(4)ミニストップ

表 5 中国におけるミニストップの事業概要 出所:ミニストップウェブサイト 2009 年 4 月 2 日付リリースをもとに筆者作成。 表 5 のように,ミニストップの中国事業は現在,イオンが進出している山東省青島市のみである。それは,ミニストップと青島イオンとの合弁で展開されているものであり,事 業規模がまだ小さい。

(5)小括

日系 CVS の中国事業は基本的にマスターFC で展開されている。そのうち,ストレート FC で展開されているのは,アメリカの 7-Eleven Inc.がイニシアチブを取ったセブン-イ レブンの香港,広東省,マカオ市場,および上海市場のみである。日本本社は参入の初期 段階では,子会社 FC よりも合弁 FC を採用する傾向があったが,合弁 FC で比較的に安 定成長しているのは台湾のビジネスパートナーと組んでいるファミリーマートのみである。 セブン-イレブンとローソンの場合は,一時は出資比率を上げたり,新たに参入した市場 で子会社 FC を採用したりすることでコントロールを強める傾向があった。しかしその結 果としての事業展開は,決して順調とは言えない。近年では現地企業との協業を深める方 向に転換して,セブン-イレブンは現地企業出資比率の高い合弁 FC を,ローソンは上海か らのエリアFC を採用している。5.FC システムの導入による店舗開発

(1)日系 CVS の加盟種類

6) 日系 CVS 各社は,自ら直営店を出すと同時に,現地の加盟者を募集して加盟店を増や しており,すなわち FC システムの導入によって店舗開発を行っている。中国における日 系 CVS の加盟種類は,大別して「委託経営」と「FC 加盟<特許加盟>」の二種類がある。 委託経営は,本部が店舗物件を用意し,その運営を加盟者に委託する方式であり,基本 的には本部が家賃と内装設備工事費用を負担する。一方,FC 加盟では,加盟者自身が店 舗物件を用意する必要がある。本部は,加盟に適した物件を持つ加盟者にライセンスを与 えて FC 契約を結び,経営指導などのサポートを行う。この場合は,加盟者が家賃と内装 設備工事費用を負担する。「委託経営」と「FC 加盟」のいずれも,本部と加盟者の間では 一定のチャージ率に基づいて粗利益が分配され,すなわち「粗利分配方式」が採用されて いる。(2)加盟契約の日中比較

FC システムの導入による店舗開発の実態を明らかにするために,ここではセブン-イレ ブン,ファミリーマート,ローソンの 3 社を取り上げ,加盟契約の日中比較を行う。その 際,いずれのチェーンについても,本部が店舗物件を用意する場合と加盟者が店舗物件を 用意する場合に分けて検討する。なお,以下の各表における「契約タイプ」は,各社が提 示している加盟契約プランの名称であり,契約内容はすべて 2016 年 5 月 31 日現在のもの を用いる。また,人民元と日本円の換算は 2016 年 5 月 31 日の為替レート(1 人民元= 16.797 日本円)による。 ①セブン-イレブン 表 6 セブン-イレブンの加盟契約の日中比較出所:セブン-イレブン・ジャパンウェブサイト(http://www.sej.co.jp/),北京・天津セブ ン-イレブンウェブサイト(http://www.7-11bj.com.cn/),成都セブン-イレブンウェブサイ ト (http://www.7-11cd.cn/), 広 東 セ ブ ン - イ レ ブ ン ウ ェ ブ サ イ ト ( http://www.7-11.cn/cn/),および『華西都市報』2012 年 4 月 9 日付,『北京商報』2012 年 12 月 24 日付, 『中華合作時報』2013 年 6 月 21 日付をもとに筆者作成。 表 6 は,日中におけるセブン-イレブンの加盟契約の比較である。中国におけるセブン-イレブンについて,ここではSEJ が運営している北京・天津市場と成都市場,およびスト レートFC で展開されている広東市場での契約内容を取り上げる。 まず,本部が店舗物件を用意する場合,北京・天津,成都市場におけるセブン-イレブ ンは,日本のような 15 年契約ではなく,ともに 5 年契約となっている。所要資金につい ても日本の倍に上り,成都市場での内訳をみると,セブン-イレブンは 20 万元(約 336 万 円)ほどの「保証金」をとっていることが判明できる。また,北京・天津市場における本 部チャージ率は三段階のスライド制となっており,粗利益の高い部分に対してチャージ率 も高くなる。 一方,加盟者が店舗物件を用意する場合,北京・天津市場での契約期間が 10 年間とな り,加盟に必要な資金も約 558 万円であり,日本よりハードルが高い。成都市場での場合 は,所要資金が約 484 万円であり,本部チャージ率は粗利益が 12 万元を超えるかどうか によって異なる。また,ストレート FC で展開されている広東市場では二種類の FC 加盟 プランがあり,いずれも 5 年契約となる。設備費の負担の仕方によって所要資金が異なる

が,プラン①では約 252 万円であり,他の市場に比べると安い。また,所要資金の内訳を みると,やはり一定額の保証金が含まれている。 ②ファミリーマート 表 7 ファミリーマートの加盟契約の日中比較 注:日本における 1FC-C 契約と 2FC-N 契約,また 1FC-A 契約と 1FC-B 契約では,内装 設備工事費用の負担の仕方によって,本部チャージ率が異なる。 出所:ファミリーマートウェブサイト(http://www.family.co.jp/),中国ファミリーマート ウェブサイト(http://www.familymart.com.cn/),2016 年 2 月に実施した現地調査(無錫 ファミリーマートのFC 加盟説明会)で得られた情報をもとに筆者作成。 表 7 のように,中国におけるファミリーマートの契約内容は日本と似ており,基本的に は市場別ではなく,各市場に共通するものとなっている。ただし,中国ファミリーマート のウェブサイトによれば,加盟者が本部の直営店を引き受けて経営する「委託加盟」のプ ランは,相対的に成熟した上海,蘇州,広州市場では現在適用されていない。 まず,本部が店舗物件を用意する場合,中国におけるファミリーマートの契約期間は 5 年間であり,日本の 10 年契約より短い。所要資金は約 437 万円であり,日本の 350 万円 をやや上回る。中国における委託加盟C 型プランと委託加盟 A 型プランでは,家賃の負担 の仕方によって本部チャージ率が異なる。本部が家賃を負担する場合は,本部チャージ率 が定率の 62%であるのに対し,本部と加盟者が共同で家賃を負担する場合は低めのスライ ド制となっている。

一方,加盟者が店舗物件を用意する場合,中国におけるファミリーマートの契約期間は 同じく 5 年間であり,所要資金は日本並みの約 353 万円である。本部チャージ率は 30%で あり,日本よりやや低く設定されている。 ③ローソン 表 8 ローソンの加盟契約の日中比較 出所:ローソンウェブサイト(http://www.lawson.co.jp/),上海ローソンウェブサイト, 重慶ローソンウェブサイト(http://www.cqlawson.com.cn/),大連ローソンウェブサイト (http://www.dllawson.com.cn/),加盟募集紹介パンフレット(上海・江蘇エリア),およ び 2016 年 2 月に実施した現地調査(上海ローソンのFC 加盟説明会)で得られた情報をも とに筆者作成。 表 8 は,ローソンの加盟契約の日中比較である。中国におけるローソンの契約内容につ いて,ここでは上海,重慶,大連市場でのものを取り上げる。 まず,本部が店舗物件を用意する場合,上海ローソンのウェブサイトによると,契約期 間が 5 年間であり,所要資金が約 336 万円である。しかし,筆者が FC 加盟説明会に参加 した際に実施したヒアリングによれば,現在は委託経営での募集をしておらず,加盟した い場合は加盟者が自ら店舗物件を用意することとなっている。

一方,加盟者が店舗物件を用意する場合,上海,重慶,大連市場ではいずれも 5 年契約 となる。所要資金について,重慶では日本並みの約 370 万円,大連では日本をやや下回る 約 286 万円となっているが,内訳をみると,いずれも 10 万元(約 168 万円)程度の保証 金が含まれている。一方,上海における契約内容をみると,重慶や大連市場と異なって保 証金がないため,所要資金が約 118 万円で相対的に安い。その代わりに,本部は店舗物件 や加盟希望者の資質などに対して厳しい適性審査を実施し,加盟者を慎重に見極めている 7)。また,本部チャージ率について,上海と重慶市場では 35%となっており,日本の 34%と ほぼ変わらない。

(3)日販と収益

中国連鎖経営協会が公表したデータによれば,2015 年中国 CVS 業界の単店平均日販は 5870 元であるが,台湾(14942 元)や日本(42032 元)とは大きな差がある。取扱商品の 構成比率についても,食品が 6 割以上を占めているものの,そのうちファストフードの割 合が 7.0%にとどまっており,日本の 34.0%より遥かに低い8)。もっとも,地場系CVS に 比べて,日系 CVS はおでんや中華まんなどのファストフード,お弁当やサンドイッチな どの加工食品,さらに輸入商品などを充実させており,表 1 でみたように単店平均日販と してはセブン-イレブン北京が 19264 元,ファミリーマートが 9017 元であり,業界平均値 の 5870 元を上回っている。しかし,それにしても台湾や日本の水準に及ばないのが現状 である。地域差はあるものの,北京におけるセブン-イレブンの相対的な高日販を考慮す ると,ほかのチェーンにとって,またほかの地域においてはまだまだ日販を向上させる余 地があると思われる。一方,中国におけるCVS 業界の平均粗利率は 23.2%であり,これも 日本や台湾の約 30%より低い9)。 実際に,中国において日系 CVS に加盟する場合の収益をみると,北京セブン-イレブン の試算では,家賃,人件費等をすべて差し引いた純利益が約 1 万元/月であり,ファミリ ーマートも全国平均の純利益は約 1.5 万元/月である10)。現時点において,日系CVS に加 盟する際の収益性は決してよいとは言えない。(4)小括

日系 CVS 各社は進出先の中国においても,FC システムを導入し,加盟店を募集するこ とによって店舗開発を行っている。FC 契約の日中比較を通じて,日本のように粗利分配 方式が採用されていることが判明できる。 一方,中国における FC 契約には,日本より短い契約期間や,チェーンによっては地域 ごとに契約種類が異なるといった特徴がある。また,加盟所要資金についても,中国の場 合では日本と異なり,10~20 万元の保証金が必要となっている。保証金は解約時に返金さ れるものとはいえ,初期投資額を押し上げ,加盟所要資金そのものを日本より高いものに している。これは,中国において CVS という小売業態がまだ成熟していないため,日系 CVS 各社は店舗開発に際しての様々なリスクを軽減しながら,個々の加盟店の質を確保し ようとするからである。また,加盟のハードルが高い割には,加盟後の収益は相対的に低い。FC 契約の日中比 較で分かるように,中国において本部チャージ率が特に高いわけではない。収益を低迷さ せている要因は,日販と粗利率の低さだと考えられる。

6.ディスカッション

以上のように,中国における日系 CVS の事業展開と,FC システムの導入による店舗開 発の実態を概ね把握することができた。この節では,マスターFC とサブ FC という二つの 次元に分けて,なぜ日系CVS の事業拡大がうまく進まないのかについて議論したい。(1)マスターFC

進出形態別でみると,ストレートFC で展開されているセブン-イレブンの香港,広東省, マカオ市場における店舗数が,合弁 FC や子会社 FC で展開されているセブン-イレブンの 北京・天津市場およびローソンやファミリーマートの各市場より多い。ストレート FC ゆ え に 運 営 会 社の 裁 量 権が 大 き く,Dairy Farm 社およびその親会社である Jardine Matheson Holdings が,長年の国際ビジネスで蓄積されてきた経営資源やノウハウを活か していることが,店舗数を増やせた一因であろう。 一方,合弁 FC で事業展開を始めた市場では,明暗が分かれている。セブン-イレブンは 北京・天津市場において実質的な単独経営となっており,パートナーの力を借りることは あまりなかったと考えられる。ローソンの場合は日本本社と現地合弁相手との経営理念の 違いに直面して,中国事業が日本側の思惑通りに進まなかった。その後,両社は子会社 FC を志向するようになるが,今度はビジネスパートナーが存在しないゆえに,物件探し, 経営理念の共有および従業員のトレーニングなどが困難となる。現在では,新しい市場に おいて再び現地企業との協業に切り替え,模索を続けている。それに対し,ファミリーマ ートの合弁 FC は,台湾ファミリーマートと台湾の頂新グループをビジネスパートナーと して選んでいる。進出先の現地企業ではないものの,ファミリーマートは似たような言語 や習慣を持つ華人・華僑系企業,なおかつ台湾市場で協業した経験のある企業と組むこと で,事業規模の拡大を図ろうとしている。 すなわち,日系 CVS の中国事業が全体的にうまく進んでいないということは,マスタ ーFC の次元では少なくとも二つ異なる性質の問題があると考えられる。一つは,進出形 態の選択にみるようにコントロールを強めようとして出店がうまくいかない問題であり, 言い換えればコントロールの強さと出店拡大のトレードオフ関係をうまく解消できていな い問題である。セブン-イレブンのうち SEJ が運営する部分やローソンの事例がそれに当 てはまる。もう一つは,トレードオフ関係にとどまらない問題である。つまり,セブン-イレブンのうちストレート FC で展開されている部分やファミリーマートのように,比較 的に進んでいるチェーンの場合はビジネスパートナーの裁量を認め,リスクをとって出店 を進めているが,それにも関わらずドミナント出店を達成できていないということは,ビ ジネスパートナーの力を十分に引き出せていない問題があると考えられる。(2)サブ FC

一方,サブFC について,日系 CVS は基本的に日本での FC 契約をベースとしながら, 現地事情に合わせて部分的な修正を行っている。中国においては CVS が未成熟な小売業 態であり,事業リスクが相対的に高いため,日系CVS のように FC 契約を通して,店舗運 営の質をコントロールすることは確かに必要である。 しかし,主要 3 社の FC 契約の日中比較を通じて,中国における加盟プランのほとんど では,初期の所要資金が多額な保証金によって押し上げられ,日本よりも高くなってしま うケースが多いことが判明された。これは日系 CVS がリスク軽減のために加盟者を選別 することを意味するが,結果的にはその慎重さが出店速度を低下させたと考えられる。 また,加盟のハードルが高いだけでなく,日販や粗利率が低いために純利益が高まらな いという問題もあり,加盟店募集のスピードを遅らせている。粗利率については,事業規 模がうまく拡大しないために,サプライヤーに対する交渉力(仕入力)も弱く,これが粗 利率の低さに跳ね返っていると考えることもできるだろう。その意味では,これも少なく とも一部は慎重な出店の結果と言えるだろう。しかし,そうして選別されたはずの各店舗 における日販が低いということは,別の問題を示唆している。それは,日系 CVS の優位 性と見られてきたオペレーションにおいても,まだまだ改善の余地が大きいということで ある。7.おわりに

本稿は,FC システムの導入という視点から,中国における日系 CVS の事業展開を考察 した。日系 CVS が優位性を持っているにもかかわらず,中国事業がうまく拡大しない理 由は,マスターFC とサブ FC の両方にあると判明された。マスターFC の次元では進出形 態の選択やビジネスパートナーの力を十分に引き出せていないこと,サブ FC の次元では 高い加盟ハードルとそれに見合わない収益性,および店舗のオペレーション水準も十分で ないことが挙げられるが,加盟者の加盟インセンティブに直接影響を及ぼすサブ FC の部 分がより問題だと考えられる。 マスターFC について本稿の貢献は,川端[2008][2010]や谷ヶ城[2015]の論点を例 証しただけでなく,進出先市場において出店速度とオペレーション水準のトレードオフ関 係を克服するためには,ビジネスパートナーの力を引き出すことも重要だと明らかにした ことである。また,本稿はサブ FC について独自の観点を付け加えた。国際フランチャイ ジングの成否は,現地本部がどのように FC システムを導入し,加盟者を募集するかとい うサブFC によっても大きく左右されるのである。中国における日系 CVS の事業展開の場 合は,全体的に日販が低いため,トレードオフの中での調整だけでなく,出店速度とオペ レーションの水準向上を同時に達成する仕組みが求められているかもしれない。 今後においては,店舗開発という側面から,中国における日系 CVS の事業展開を引き 続き観察する必要がある。日系 CVS 各社が,ビジネスパートナーとの協業によって,統治の強さと出店の速さのトレードオフ関係を克服していくことができるかどうかを, マス ターFC,サブ FC の双方の次元において検討していく。また,中国における日系 CVS の 事業展開を影響する要因として,出店だけでなく,現地消費者の嗜好,外資参入に関する 規制,商品構成とマーチャンダイジング,および物流システムと情報システムの構築など を含めて考察する必要がある。これらも今後の課題としたい。 【注】 1)中国連鎖経営協会『2014 中国連鎖経営年鑑』23 頁。 2)5 位の成都紅旗は例外であるが,主な業態は「便利超市」で,日本のミニスーパーに近いものと思わ れる。 3)『上海証券報』2009 年 5 月 20 日付,『第一財経日報』2007 年 2 月 15 日付などによれば,例えばセブ ン-イレブンは上海市場において,3 年で少なくとも 165 店舗,5 年で 300 店舗を計画していたが,実際は 進出 6 年目にして 100 店舗に達していない。ファミリーマートの場合も,広州市場において 3 年で 100 店 舗を計画していたが,それを達成したのが進出 6 年目であったという。 4)各社IR 資料より,2016 年 2 月末現在の日本国内における店舗数を用いて筆者が計算した。 5)2016 年 2 月に実施した現地調査(上海ローソンのFC 加盟説明会)におけるヒアリングによる。 6)この項目は各社ウェブサイト,および 2016 年 2 月に実施した現地調査による。 7)上海ローソンウェブサイト,2016 年 2 月に実施した現地調査(上海ローソンのFC 加盟説明会)によ る。 8)中国連鎖経営協会『中国便利店発展報告(2013~2014)』10 頁。 9)中国連鎖経営協会『2015 主要連鎖便利店企業発展状況』と『中国便利店発展報告(2013~2014)』に よる。 10)『北京商報』2012 年 12 月 24 日付,および 2016 年 2 月に実施した現地調査(無錫ファミリーマー トのFC 加盟説明会)におけるヒアリングによる。 ※インターネット・リソースは 2017 年 1 月 10 日に最終閲覧した。 【参考文献】 川辺信雄[2006]「日系コンビニエンス・ストアの国際展開」『早稲田商学』409・410,早稲田商学同攻会, 67-113 頁。 川辺信雄[2012]「日系コンビニエンス・ストアのグローバル戦略」『経営論集』22(1),文京学院大学総 合研究所,1-23 頁。 川端基夫[2008]「フランチャイズ方式での海外進出:統治の視点から見た分析フレームの提起」『流通研 究』11(2),日本商業学会,93-111 頁。 川端基夫[2010]『日本企業の国際フランチャイジング』新評論。 金亨洙[2008]「東アジアにおけるコンビニエンスストアのグローバル競争と戦略・移転」『小売企業のグ ローバル戦略と移転』文真堂,126-164 頁。

鍾淑玲[2015]「日本型コンビニの現地化プロセス –ファミリーマートの台湾進出を例に-」『イノベーシ ョン・マネジメント』12,法政大学イノベーション・マネジメント研究センター,133-155 頁。 鈴木洋太郎・陳奕男[2009]「中国における日系小売業の現地適応化についての一考察」『経営研究』59 (4),大阪市立大学,155-170 頁。 谷ヶ城秀吉[2015]「日本型コンビニエンスストア・チェーンのアジア市場展開」橘川武郎ほか『アジア の企業間競争』文真堂,25-44 頁。 矢作敏行[2007]『小売国際化プロセス』有斐閣。 矢作敏行・鍾淑玲[2009]「外資参入動向と現地市場へのインパクト」矢作敏行ほか『発展する中国の流 通』45-75 頁。

Dunning, J.H.[1979]Explaining Changing Patterns of International Production: In Defence of the Eclectic Theory, Oxford Bulletin of Economics & Statistics, Vol.41, No.4, pp.269-295.

Dunning, J.H. & M. McQueen[1981]The Eclectic Theory of International Production: A Case Study of the International Hotel Industry, Managerial and Decision Economics, Vol.2, No.4, pp.197-210. Hackett, D.W.[1976]The International Expansion of U.S. Franchise Systems: Status and Strategies,

Journal of International Business Studies, Vol.7, No.1, pp.65-75.

Hymer, S.H.[1976]The International Operations of National Firms: A Study of Direct Foreign Investment, The Massachusetts Institute of Technology.

Sato, Y.[2009], Strategic Choices of Convenience Store Chains in China, China Information, 23(1), pp.45-69. 付鉄山[2004]「日本 7-11 便利店的成功経験与其対我国的啓示」『江蘇商論』2014(3),江蘇省商業経済 研究所,11-12 頁。 付鉄山・胡春華[2011]「日本便利店的国際化戦略」『渤海大学学報』2011(2),渤海大学,47-51 頁。 孫前進[2011a]「日本便利店業態在中国的発展戦略研究」『商業時代』2011(22),中国商業経済学会, 20-21 頁。 孫前進[2011b]「日本便利店在華特許経営戦略浅析」『中国物流与采購』2011(18),中国物流与采購連合 会,58-59 頁。 李前喜[2014]「日本連鎖便利店的現状及其発展戦略」『商業時代』2014(29),中国商業経済学会,26-27 頁。 中華人民共和国商務部[2004]『零售業態分類和基本特点』。 = 2 = 大学院生の研究成果発表に対する支援 • 大学院生の国内学会における研究発表に対する援助 助成金 30万円 平成29年4月1日~平成30年3月31日 6件132,830円 実施責任者 東北大学大学院経済学研究科長 照井伸彦 番号 氏名 職位 出張期間 業務先 助成金額

1 章 胤杰 博士研究員 2017/6/10~6/11 東京 20,020 円 2 中尾 公一 博士研究員 2017/6/16~6/19 彦根 12,270 円 3 佐藤 平国 博士課程1年 2017/9/3~9/5 伊豆 21,200 円 4 岩瀬 宏紀 修士課程2年 2017/10/12~10/17 大阪 39,300 円 5 五 十 嵐 未 来 修士課程2年 2017/11/25 東京 20,020 円 6 李 銀星 博士課程2年 2017/11/25 東京 20,020 円 • 院生等の海外学会発表旅費支援 (募集金額 30万円) 平成29年4月1日~平成30年3月31日 4件220,000円 実施責任者 公益財団法人経和会記念財団 代表理事 神部 光崇 番 号 受 付 日 氏 名 職 位 発表月日 発表国 助 成 金 額 1 6/30 Navruzbek Karamatov 修 士 課 程 1年 2017.6/3~6/5 香港 5万円 2 6/14 李浩東 博 士 研 究 員 2017.6/7 中国 5万円 3 9/22 蔡桂全 博 士 課 程 1年 2017.10/21~ 10/23 中国 5万円 4 11/21 岡原直人 博 士 課 程 2年 2017.10/28~ 10/29 米国 7万円 合計 22万円 海外学会 / 研究発表報告書 報 告 者 Navruzbek Karamatov 印 連絡先電話 080-9017-0777 E メ ー ル [email protected] 報 告 学 会名

2017 Asian Meeting of the Econometric Society

報告者氏名 Navruzbek Karamatov 課程・学年 Doctoral Course, 2nd Year

報告テーマ A Network Analysis of International Financial Flows 発表日 2017 年 6 月 5 日 開催国 ( 開 催 場 所) Hong Kong

(The Chinese University of Hong Kong) 発表の成果と今後の展望(200字程度)

the financial networks and banking sector. Thus, audience had great interest in my research. Especially, the idea of using financial networks to explain market movements was interesting for them. Moreover, they gave me additional new ideas for future research and to improve the current network analysis.

• Inclusion of stock market specific variables. Especially, financial indicators such as capitalization of the market, rate of return of market index, investment amount, and etc.

• Constructing more comprehensive spatial weight based on financial indicators. Obviously, spatial weight based on geographic distance is not strong enough to capture all the market characteristics. Thus, spatial weight based on, specifically financial indicators would be more informative.

• Applying different spatial models than spatial autoregressive model. Spatial dynamic models would be great to capture the effect of lag terms if it does exist in stock markets when markets are analyzed from network point of view.

Overall, meeting was very fruitful for me to present my ideas and result of research, to get very helpful comments for future analysis, as well as to meet new researchers from different parts of the world.

指導教員氏名 Yasumasa Matsuda 印

海外学会 / 研究発表報告書 報告者 李 浩東 印 連絡先電話 090-6683-9597 Eメール [email protected] 報告学会名 ARNOVA-Asia Conference 2017 報告者氏名 李 浩東 課程・学年 博士研究員

報告テーマ How Do Private Nonprofit Nursing Care Facilities Get Resources within the System? The Effects of Social Capital in Different Patterns of Partnerships with Government 発表日 2017 年 6 月 7 日 開催国 (開催場所) 中国 ( 中国人民大学@北京 ) 発表の成果と今後の展望(200字程度) 国内外における NPO 関係の専門家の前で研究成果を発表しました。その結果、いくつかのコ

メントをいただき(詳細は添付資料をご覧ください)、今後の研究にも役に立つと思います。 こういったコメントにしたがって、今後の展望としては、以下の 3 点を提示します。 • 取引コストの視点を削除し、研究フレームワークを再構築します。 • 分析枠組みと RQ を本文に明記します。 • 同業者ネットワークと社会関係資本との関係、2 つの代理変数の代表性(理論的根拠)をも っと明確にする必要があります。 指導教員氏名 西出優子 印 海外学会 / 研究発表報告書 報告者 蔡桂全 印 連絡先電話 08049090775 Eメール [email protected] 報告学会 名 第九回空間経済学年会 報告者氏名 蔡桂全 課程・学年 報告テーマ 良心の呵責により家計貯蓄率に与える影響—中国データに用いて分析 発表日 2017 年 10 月 21 日 開催国 (開催場所) 中国 (鹽城師範学院 ) 発表の成果と今後の展望(200字程度) 学会を通じて、中国における地域のアンバランスの深刻さの形成要因や対応政策等の研究から 大変勉強になりながら、自分が関心を持つ親子間行動による中国の家計貯蓄率への影響につ いても発表させていただきました。発表の終わったに中国社会科学院の王錚教授が私の発表に 「研究はおもしろいですが、欧米から提出した理論モデルの「良心の呵責」との仮説は本当に中 国に適用しますか?印象的には中国の親子には、なかなかこの感情を感じませんけど。」のコメ ントを始めとして強烈の議論を展開しました。そのコメントから、中国社会の変遷を改めて確認す ることが必要になると思いました。また、「発表した論文をうちの雑誌に発表することはいかがで しょうか」と雑誌審査会のか何文挙教授からのお誘いもいただきました。 今回の発表を基づいて、理論モデルの仮説を改めて中国に適当するかどうかを確認し、または 実証部分の結果を検証し、より細かくまで議論を続いていきたいと思います。 指導教員氏名 若林 緑 印 海外学会 / 研究発表報告書 報告者 岡原 直人 印 連絡先電話 090-6419-1582

Eメール [email protected] 報告学会

名

The New School – UMass Economics Graduate Student Workshop 報告者氏名 岡原 直人 課程・学年 博士前期課程 2 年

報告テーマ Banks' Capital Structure and Capital Regulation 発表日 2017 年 10 月 28

日

開催国 (開催場所)

アメリカ合衆国(New York)

( The New School ) 発表の成果と今後の展望(200字程度)

発表においては Discussant である UMass の院生および Peter Skott 教授からモデルの構成 及び理論の展開方法について有益なコメントを頂いた。今回の発表内容は修士論文の基礎的な 内容であり、今後はこれらのコメントを反映して修士論文の完成とさらなる内容の向上を行う。 指導教員氏名 黒瀬 一弘 印 [2] 「研究助成」 研究会及びセミナーの開催 (1) プロジェクト名:東北大学会計大学院会計研究会の開催 実施責任者:米谷健司 主催者:東北大学会計大学院 共催者:公益財団法人 経和会記念財団 • プロジェクトの目的: 東北大学大学院経済学研究科会計専門職専攻(会計大学院)には,主として公認会計 士コースと会計リサーチコースがある.いずれのコースも高い分析能力を有する会計専 門家の養成を目的としている.その意味で,公認会計士コースの学生にとっても会計リ サーチコースの学生にとっても早いうちから基礎的な研究に触れておく意義は大きいと 考える.なぜなら,彼らのキャリア・ステップを考えると,将来,会計制度設計に携わ る者も少なからずいるからである.会計制度を設計するためには,実務的な知見以外に も,学術的な知見が必要になり,在学時に基礎研究に触れることができる環境は有意義 である.このような意識から,東北大学会計大学院では,最先端の会計研究(会計実務 も含む)に触れてもらう機会を確保するために,会計研究会を実施している.1 回当た り90 分の枠内で講師に研究内容を報告してもらっている.

• 各回の日時・場所・講師名・参加者数・報告要旨・質疑応答概要: 平成 29 年度の第 1 回目の東北大学会計研究会は,2017 年 12 月 2 日(土)の 16 時 20 分~17 時 50 分に,東北大学片平キャンパス・エクステンション教育研究棟 6F・講 義室 B で実施された.講師として文教大学の亀岡恵理子氏を招聘し,「財務諸表監査の 失敗と監査研究における事例研究の意義」という論題で報告を行ってもらった.参加者 数は 20 名程度であった.報告内容を要約すると,次のとおりである.財務諸表監査の 失敗を取り上げる研究は数多い.特に最近では,監査品質(Audit Quality)の要因をア ーカイバルデータによって分析する研究が主流である.ただし,監査に関連するデータ のうち,観察可能で利用可能なものは非常に限定的であり,財務諸表監査の失敗に直接 関連するものは少ないと考えられる.そのため,アーカイバルデータによる分析だけで なく,実際の財務諸表監査の失敗事例を詳細に分析することが重要であると指摘する. 研究会では,日本長期信用銀行の破綻事例をもとに,企業が不正会計を行った要因およ び監査人がどのような状況で不正会計の検出に失敗したのかについて考察を行った.フ ロアからは主として監査研究における事例研究の意義等に関する質疑があり,活発な議 論が行われた.平成 29 年度の第 2 回目の東北大学会計研究会は,2017 年 12 月 8 日 (金)16 時 30 分~18 時 00 分に,東北大学片平キャンパス・エクステンション教育研 究棟 6F・講義室 B で実施された.講師として東北学院大学の古賀裕也氏を招聘し,「利 益平準化行動の時系列比較」という論題で報告を行ってもらった.なお,同研究は,神 戸大学の藤山敬史氏との共同研究である.参加者数は 15 名程度であった.報告内容を 要約すると,次のとおりである.この研究では,1977 年から 2016 年の 40 年間のデー タを用いて,日本企業の利益平準化行動がどのように変化しているかを調査している. 3 月期決算企業を対象に,利益平準化の程度を測定して時系列比較を行ったところ, 1980 年代をピークにその後利益平準化の程度は減少傾向にあることを発見している.と りわけ,会計ビックバン以降に利益平準化の程度が減少している傾向にあることを指摘 している.GDP の変化,所有構造の変化,会計ビッグバンの 3 つの要因のうち,所有構 造の変化が大きな影響力を有しているとしている.これらの結果をもとに,日本企業の ガバナンス体制の変化が利益の透明性を高めている可能性があると指摘している.フロ アからは利益平準化の程度の測定方法に関する質疑があり,代替的な測定方法に関する 検討等が行われた.平成 29 年度の第 3 回目の東北大学会計研究会を 3 月に実施する予 定である.報告者との日程調整が終わり次第,東北大学会計研究会のウェブサイトで日 時・場所・講師名・論題等を公表する. • 助成金使途内訳: 2018/2/28 時点で,24,600 円を講師の旅費に使用し,20,000 円を講師の謝金に使用し ている.残額が50,400 円あるが,平成 30 年 3 月に予定している東北大学会計研究会の 旅費として全学使用する見込みである.

• 全体の取りまとめ: 平成 29 年度は 6 月に日本ディスクロージャー研究学会の全国大会を会計大学院で開 催したこともあり,東北大学会計研究会の開催は後期に実施した.本研究会では,大量デ ータ分析に基づく財務会計研究を主として扱ってきたが,本年度は事例分析による監査研 究も取り上げた.会計大学院の学生諸君にとっては馴染み深い領域であり,また詳細な事 例分析にも触れることができ,良い機会を提供できたと考える.その他の報告でも,洗練 された分析手法を用いた研究成果を聞くことができ,高度な分析能力を有する会計専門職 を目指す学生にとって貴重な機会を提供することができたと考えている.特に,公認会計 士の資格試験の勉強では取り扱われないものの,非常に重要な基礎的研究について考察す ることは,大学院でしか経験できないことであると考えている.また,学内・学外の教員 にとっても有用な研究会であり,東北地方における会計研究の中心地として東北大学会計 大学院が位置づけられつつあると考える.このような充実した研究会は,経和会記念財団 の助成なくしては実現できない.経和会記念財団に対して心より感謝申し上げたい. • プロジェクト名称:「東北大学現代経済学研究会」の開催:最先端の計量分析 実施責任者: 松前 龍宜 主催者:東北大学現代経済学研究会(後援:経和会記念財団、共催:東北大 学サービスデータ科学センター) • プロジェクトの目的: 東北大学経済学研究会は本研究科における経済学研究の増進と学外研究者との交流を目 的として 2006 年に発足した.研究の最新動向を把握するため,毎回の研究会には国際的 学術雑誌への投稿を精力的に行っている第一線の研究者を講師として招聘する. • 日時・場所・講師名・参加者数: 本年度の「東北大学現代経済学研究会」では、3 月中旬時点で計 23 回の研究会を行っ た(全 25 回の開催を予定).内訳は,海外研究機関から 8 名(前年度は 8 名)(米国:4 名, オーストラリア:1 名,韓国:1 名,台湾:2 名),関東から 13 名(前年度は 10 名),関 西から 4 名(前年度は 1 名),中京圏から 0 名(前年度は 0 名),九州圏から 1 名(前年度 は 1 名),東北・北海道から 1 名(前年度は 4 名)と国内・国外から幅広く研究者を招聘 した(一日に 3 名報告の会があったため,報告者数は計 27 名).いずれも内外の一線級の 研究者による報告であり,報告者のプロフィール,報告論文のタイトルと概要については, www.econ.tohoku.ac.jp/~econ_seminar/を参照されたい. 本年度は貴財団への申請時のテーマである「最先端の計量分析」を踏まえ,マイクロ実 証が 12,マクロ実証が 3,マイクロ理論が 6,マクロ理論が 6 の計 27 報告を賜った(【別 紙 1】参照).ただしこの分類は大まかな分類であり,近年では,理論研究においても現実 のデータの再現性や予測力を問われる理論モデルの構築が要請され,マイクロ・マクロの 理論研究と分類されている報告においても,カリブレーションと呼ばれる計量経済学的手

法(ターゲットとするデータの平均・分散・共分散といった 2 次モーメントを再現するよ うに理論モデルのパラメータを手置きする手法)を援用する研究が少なくない. このような理論・実証の双方を兼ね備えた研究が要請されている背景を受けて,本年度 は特に,東北大学経済学研究科および DSSR が主催する別の研究会「応用統計計量ワーク ショップ」と 4 回に渡りセミナーを共同で開催し,理論と実証の専門家の研究交流を促進 してきたところである. 本年度の 1 回あたりの研究会参加者は平均して 20 名程度であり,東北大学経済学研究 科に所属する大学院生に加え,東北学院大学,岩手県立大学の教員からも定期的にご参加 いただき,活発でオープンな議論を重ねてきた.以下に示すのは助成金を使用して実施し た 4 回の研究会の日時・場所・講師名である.

2017 年 4 月 20 日(木): Chung-Fang Chiang 氏 (National Taiwan University) 2017 年 4 月 27 日(木): 鈴木慶春 氏 (千葉大学)

2018 年 1 月 25 日(木): Yong-Seung Jung 氏 (Kyung Hee University) 2018 年 2 月 1 日(木): 直井道生 氏 (慶應義塾大学) • 報告要旨・質疑応答概要 今年度のすべての研究報告について報告要旨と質疑応答を記すことは字数上難しいため, 以下では助成金を使用して実施した回について,報告要旨および質疑応答の内容を記す. 2017 年 4 月 20 日(木) 16:20-17:50 第 21 演習室(文科系総合研究棟 10 階) Language: English, 応用統計計量ワークショップとの共催

Chung-Fang Chiang 氏 (National Taiwan University)

タイトル:What do voters learn from foreign news? Experimental Evidence on PTA diffusion in Japan and Taiwan

概要:海外のニュースが,貿易協定締結に対する自国の投票者の態度にどのような影響を 及ぼすかを実証した研究である.この結果によれば,海外ニュースにさらされると,中国 との貿易協定締結に対して日本では抵抗感が 7%増加するのに対し,台湾では抵抗感が 6 -7%減少することが判明した.この実証方法では,海外ニュースによって自国投票者が影 響を及ぼされる度合いは自国と他国との近接性や類似性に依存するが,近接性や類似性を どのように指標化すべきかが議論された. 2017 年 4 月 27 日(木) 16:20-17:50 第 401 演習室(文科系総合研究棟 4 階) 鈴木慶春 氏 (千葉大学)

Title: Competition, Patent Protection, and Innovation in an Endogenous Market Structure 概要:企業の自由参入を動学的一般均衡モデルに組み込むことで,競争と技術革新の関係

を考察した研究である.結果によれば,参入コスト削減による競争促進政策や特許保護強 化が必ずしも高い技術を持った企業の参入を促進しないことが判明した.研究会ではこの 研究の政策的インプリケーションについて議論され,市場の競争度に応じて政府が参入コ スト(特許保護)を調整することで,高い技術革新を有する企業の参入を誘発し,高い経 済成長を実現し得る可能性について検討した. 2018 年 1 月 25 日(木) 16:50-18:20 第 401 演習室(文科系総合研究棟 4 階) Language: English

Yong-Seung Jung 氏 (Kyung Hee University)

タイトル:Public Debt, Monetary Policy, and Redistribution in a Small Open Economy with Borrowing Constraints

概要:小国開放経済における財政政策の役割を検討した研究である.借入制約下の家計の 存在によって,開放経済においてもリカード等価性定理(税か国債かという財政支出の財 源には民需が影響されないこと)が成立しない可能性を示した.研究会では,財政の維持 可能性や政府の累積債務残高が物価に及ぼす影響へのインプリケーションについて議論さ れた. 2018 年 2 月 1 日(木) 16:20-17:50 第 401 演習室(文科系総合研究棟 4 階) 直井道生 氏 (慶應義塾大学)

タイトル:Natural Hazard Information and Migration across Cities: Evidence from the Nankai Trough Earthquake

概要:南海トラフ地震の予測が人々の居住地選択にどのような影響をもたらしたかを実証 する研究である.結果によれば,危険と予測された地域への人口流入が減少し,地震予測 が人々の居住地選択に影響をもたらすことが判明した.研究会では,東日本大震災による 人々のリスク認知度の変化が居住地選択に影響した可能性について議論された. • 助成金の使途 【別紙 2】を参照のこと. • 全体の取りまとめ 東北大学経済学研究会では国際的学術雑誌への投稿を精力的に行っている第一線の研究 者を講師として招聘し,定期的に研究会・カンファレンスを開催している.発足した 2006 年より現在までの間で,東北大学現代経済学研究会が主催・共催したセミナーおよびカン ファレンスで報告された論文は 250 本を超え,このうち 60 本以上が,国際的に評価の高 いジャーナルに掲載受理された. このことは本研究会で報告される論文の品質が極めて高いことを示している.本研究会 は近隣の大学に所属する研究者にとっても極めて重要であり,自費で聴講に訪れる者も少 なくない.本研究会がハブとなって研究者間の交流を発展させることは,東北地方におけ る経済学研究水準の維持・向上にとって不可欠であり,拠点大学たる東北大学に所属する 我々の責務である.