ESG 投資の拡大と受託者責任

朴 恩 芝

Ⅰ.は じ め に

年初頭の新型コロナウイルス感染症によるパンデミックは, 年の いまも続いている。影響は保健衛生の域を超え,人的・物的交流を停止させ,

世界経済に類をみない深刻な打撃を与えている。それに伴い,グローバル化が もたらした社会的課題も深刻さを増し負の連鎖が止まらない。

なかでも,環境問題とりわけ気候変動の問題は,ここにきて急速に危機感を 募らせている。アメリカやオーストラリアの山火事など,世界各地では災難レ ベルの環境現象が繰り返される。国連が 年世界に発信した持続可能な開 発目標(Sustainable Development Goals : SDGs)の課題のなかで最も緊急度の 高い問題として,ようやく先進国を中心に脱炭素および関連政策が宣言されて いる⑴。SDGs遂行には主な主体として企業の役割も期待されることから,企業 の

SDGs

関連の取り組みは常に注目される。このような取り組みに拍車をかけると期待されるのが,国連により 年 設立された責任投資原則(Principles for Responsible Investment : PRI)である。

PRI

は,機関投資家が投資判断をする際にESG

要素を考慮するよう促すこと を目的としており,原則に賛同し署名する機関投資家は増え続け, 年 月末現在,Asset Owner, Investment manager

,, Service Provider

に 達している(UNPRI, Signatory directory)。さらに, 年には国連環境計画金融イニシアチブ(UNEP FI)が責任銀行

( ) こうした政策は,COP のパリ協定で掲げた,地球の平均気温上昇を産業革命前比

. °

C(最善目標は . ° C)以内に抑えるためのものである。

第 巻 第 号 年 月 −

原則(Principles for Responsible Banking : PRB)を発足させた⑵。銀行をとおし て気候変動緩和や関連適用分野へのファイナンスを促進するねらいである。原 則に賛同する銀行は,銀行同士だけでなく投融資を受ける企業側の環境関連行 動にも積極的にかかわることになる。なお,署名機関は発足当時の 社か ら, 年 月末現在 社に達しており(UNEPFI, Signatories),原則の拘 束力を担保するため,署名機関が同原則の取り決めであるインパクト分析,目 標設定と実行,説明責任を遵守しない場合,除名する制度も決議されている

(Quick ESG研究所, )。

ところで,こうした

ESG

要素を考慮した機関投資家の投資行動は,受託者 責任の観点から議論の余地がある。年金のように受益者の老後に備えた資金管 理の側面でESG

を考慮することになると,長期で安定的な投資が最優先され ることに変わりはないものの,結果としてもたらされる第 者への社会的利益(社会的インパクトなど)が,受託者としての,受益者に対する忠実義務と慎 重義務の違反にあたるとの見方も根強いからである。

これを踏まえて,本稿では現在の

ESG

投資の拡大において,主なけん引役 になりうる機関投資家のESG

投資と,その行動を制約する可能性が懸念され る受託者責任について検討する。Ⅱ.ESG関連投資の拡大

現在

ESG

関連投資⑶(サステナブル投資)は世界的に拡大しつつあり,世界 のESG

関連投資額の統計を集計している国際団体GSIA(Global Sustainable

( ) 環境

NGO

団体は,歓迎しながらもPRB

がグリーンウォッシュの手段となる可能性を 指摘,署名銀行に具体的計画と目標提示を求める(Sustainable Japan, )。( ) 日本では

ESG

投資の定義に混乱がみられる。日本サステナブル投資フォーラム(JSIF)は,投資の分析と意思決定プロセスに

ESG

課題を組み込むPRI

の責任投資をESG

投資 と定義し,インパクト投資などの投資形態はサステナブル投資とする(JSIF, ESG投資 の定義)。GSIA報告書で公表するESG

投資情報は,インパクト投資などの社会的投資 も含むサステナブル投資である(GSIA,, p

)。本稿ではJSIF

の定義(狭義のESG

投資)にしたがうが,サステナブル投資については,ESGとの関連性を示すためにESG

関連投資と称する。Investment Alliance

)が 年ごとにその状況をまとめて公表している。〈図表 〉 からわかるように,全体的にその成長にはスピード感がある。ヨーロッパの成 長率は比較的低いが,金額は最も大きく,早くからESG

関連投資が盛んだっ たことを踏まえると一種の成熟期に入ったように思える。アメリカやオセアニ ア地域も着実に成長しているなか,最も目を引くのが日本で, 年と 年の調査期間における成長率は年間平均 %と,他に比べて極めて高い。この報告書は日本での成長要因⑷として,政府主導の政策に注目する。

年以降金融庁中心のスチュワードシップ・コードとコーポレートガバナンス・

コードの導入と改訂,両コードの関連付け強化,経済産業省から発行された持 続的成長に向けた長期投資(ESG・無形資産投資)研究会の報告書(伊藤レポ ート .),環境省によるグリーンボンドガイドラインや持続可能性を巡る課 題を考慮した投資に関する検討会(ESG検討会)などが,機関や企業の意識 に変化をもたらしたと分析している(GSIA,

, p ; , p

)。地域分布をみると,ヨーロッパとアメリカの投資額が世界の %を占め,

日本は大きな差をつけられているものの 番目の規模となっている(図表 )。

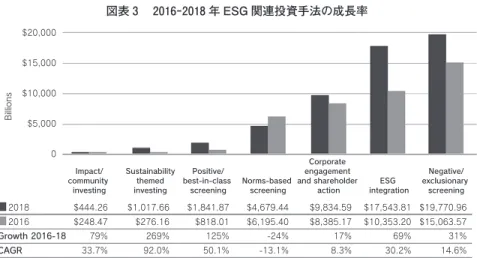

それらの投資手法には,伝統的なネガティブ・排除スクリーニングが最も多く,

ESG

インテグレーション⑸

,エンゲージメントと株主行動が後を継ぐなか,と

( ) 根本的には,日本の情報を提供する

JSIF

の収集対象の変更による影響が大きい。初期 に年金基金などの機関投資家投資の公表が限定的で,情報に含まれなかった。地域 期間成長率 年間平均成長率

− − −

ヨーロッパ , , , % % %

ア メ リ カ , , , % % %

カ ナ ダ , , % % %

オセアニア % % %

日 本 , % % %

図表 − 年グローバル ESG 関連投資資産

単位: 億ドル

出所

GSIA, Global Sustainable Investment Review , p ; , p

の図表編集。Europe 46%

United States 39%

Australia/NZ Canada 2%

6%

Japan 7%

りわけ

ESG

インテグレーションの成長ぶりが目立つ(図表 )。〈図表 〉は地域による選好手法の割合である。株式市場を重視するアメリ カでは

ESG

インテグレーションが,古くからESG

関連意識の強いヨーロッパ では伝統的なネガティブ・排除スクリーニングが最も多く,日本はまだ取り組 みの期間が短く慎重に周辺からアプローチする様子でエンゲージメントと株主 行動の利用が多い。日本企業は, 年以降サステナビリティ報告書や統合 報告書などCSR

関連報告書を積極的に開示してきた。内容の充実度にはバラ ツキがあるものの,こうした企業の姿勢が,ESG

投資と強く関連付けられる ことから,日本でも今後ますますESG

関連投資の拡大が期待される。このよ うに,ESG

という比較的新しい分野をいかに理解しアプローチしているのか,地域の特性による違いが伺える。

しかしながら,伝統的な株式市場において(狭義の)ESG投資の拡大は,

投資家にとって容易に受け入れられるものではない。とりわけ,企業が行う環 境と社会的側面への対応はそのまま費用となり,結果的に株主利益に反すると

( ) 投資判断の際に,従来の財務情報に企業の

ESG

関連活動を加え総合的に評価する手 法である。図表 年グローバル ESG 関連投資資産の地域割合

出所

GSIA

( ), Global Sustainable Investment Review , p .

Note: Asset values are expressed in billions.

Some corrections to the 2016 strategies have been made. See the Methodology section for more information.

Corporate engagement and shareholder

action

ESG integration

Negative/

exclusionary screening Norms-based

screening Positive/

best-in-class screening Sustainability

themed investing Impact/

community investing

$444.26

$248.47

$1,017.66

$276.16 79%

33.7%

2018 2016 Growth 2016-18 CAGR

269%

92.0%

$1,841.87

$818.01

$4,679.44

$6,195.40 125%

50.1%

-24%

-13.1%

$9,834.59

$8,385.17

$17,543.81

$10,353.20 17%

8.3%

69%

30.2%

$19,770.96

$15,063.57 31%

14.6%

$20,000

$15,000

$10,000

$5,000

0

Billions

Europe United States Canada Australia/NZ Japan

Note: Asset values are expressed in billions of US dollars.

Corporate engagement and shareholder action ESG integration Negative/exclusionary screening Norms-based screening Positive/best-in-class screening Sustainability themed investing Impact/community investing

$0 $5,000 $10,000 $15,000 $20,000

いう考えが根強い。そんななか, 年アメリカの経営者団体ビジネス・ラ ウンドテーブルが発表した「Statement on the Purpose of a Corporation」は,長 年貫いてきた株主利益第一主義から,顧客や従業員,取引先,地域社会など株 主以外のステークホルダーをも含むステークホルダーとの関係重視へと方向転

図表

−

年 ESG 関連投資手法の成長率出所

GSIA

( ), Global Sustainable Investment Review, p .

図表 年地域と手法からみる ESG 関連投資割合

出所

GSIA

( ), Global Sustainable Investment Review, p .

換を宣言したものである(Business Roundtable, )。その真意が問われるこ とはあっても⑹,いままでの株主利益第一主義とは異なる経営方針を予見させる ものとして,ラウンドテーブルの宣言が示唆するものは大きい。

ラウンドテーブルは 年声明文「Statement on Corporate Governance」を発 表して,企業の最優先目的は所有者(株主)に対する経済的な利益の創出であ ることを明らかにした。これには「企業の社会的な責任は利益の最大化(The

social responsibility is to increase its profit)」とする Friedman

⑺

の主張が強く反映 されている(日本経済新聞(小平龍四郎), 年 月 日付)。

前掲 つの図表から確認したとおり,アメリカは

ESG

投資額がヨーロッパ と並んで大きく,関心も高い。その一方で,株主の利益最大化の意識が根強い のも事実である。今回の宣言により,株主のみならずその他のステークホルダ ーへと関心が広がると,より長期的かつ広い視点で経営戦略を展開することが 予想できる。その変化にはESG

要素も含まれるはずで,今後ESG

要素を考慮 した投資行動が広がることも期待される。Ⅲ.

ESG

要素と受託者責任先述の国連原則

PRI

とPRB

は,企業を取り巻く環境が新たなステージに入っ たことを意味する。それまで個別の企業に直接自主的な社会的責任を促すシス テムが主流だったとしたら,PRIとPRB

の原則を機に,機関投資家と銀行と いう,企業が財務的側面で意識せざるを得ない主体を介しての圧力(要求)へ とパラダイムの転換が起きたと考えられる。PRIは年金基金などの機関投資家 をとおして,PRBは投資家及び債権者としての銀行をとおして,最終的に企 業がESG

経営を実践できるよう積極的に関与する仕組みと理解できる。( ) この宣言後,宣言に賛同し署名した企業のほとんどが自社取締役会の承認を受けてい ないことをつきとめ,その真意を疑う声もあった(日本経済新聞(小平), 年 月

日付)。

( ) 新自由主義の代表者。市場経済での企業の社会的責任を,公正かつ自由な競争ルール の遵守,資源の有効活用で利潤追求に専念し利益を増やすことのみとし,倫理問題はあ くまで個人の判断に委ねることを主張した(小野, , − 頁)。

その一方で,ラウンドテーブルのステークホルダー重視経営の宣言は,今後 証明され認められれば,伝統的な株式市場を中心に根強い株主利益の最大化と いう考えの影響で,社会的責任活動をためらっていた企業を解放するきっかけ としても意義がある。

そんななか, 年 月アメリカ労働省が発表した従業員退職所得保障法

(Employee Retirement Income Security Act of

: ERISA

法)関連の新規制案 は,こうした流れに逆行するようなシグナルを与えたとして,国連PRI

をはじ め多くの機関投資家から批判された(Sustainable Japan, )。ERISA法とは アメリカの年金基金に対して受託者責任を義務付けたもので,ESG投資に関 する解釈には政権によって変化がみられる(図表 )。伝統的には受託者責任(Fiduciary Duty)を,資金の受託者が受益者の利益 のために行動することを保証するものと定義し,受託者には,受益者の経済的 利益のためだけに誠実に行動すべきで,自身あるいは第 者の利益のために行 動してはならない「忠実義務(Royalty)」と,相当な注意と配慮をもって投資 する「慎重義務(Prudence)」を求める⑻(UNEPFI・UNPRI,

, p

)。( ) 受託者に対するこれらの義務は厳格である。その理由は,受託者としての義務を遂行 してもらうために必要不可欠な財産および裁量判断を委ねた権限が濫用されるリスクを 軽減するためである(松元, , − 頁)。

米政権 年 方式 主な内容

ブッシュ

共和 解釈通知 経済的要因以外の考慮はまれであるべき オバマ

民主

解釈通知

ESG

は考慮すべき要因になりうる 解釈通知ESG

要素の統合も投資方針で決定トランプ 共和

実務支援通知 過度に

ESG

要素を重視してはいけない規制案

ESG

投資の採用時に他の手法に劣後しないこと を文書化規制案撤廃

ESG

投資に関する追加規制すべて撤回 図表 ESG 投資と受託者責任の解釈の変遷出所 日本経済新聞(小平), 年 月 日付の図表に加筆・修正。

アメリカ労働省は, 年オバマ政権下で公共政策上の目的で受託資産を 利用することは容認しなかったものの,投資のリスクとリターン分析に限定し て

ESG

要素を認める解釈をしていた。それが,パリ協定の脱退などグローバ ルな環境政策に背いてきたトランプ政権下で,受託者責任のこれまでの解釈を 覆そうとしたのである。アメリカの

ESG

関連投資額がヨーロッパと並ぶ巨大市場であることを考え ると,もし(狭義の)ESG投資が受託者責任に違反すると判断されると,機 関投資家の活動が大きく制約され投資戦略は打撃を受ける。最終的に,大統領 選挙後新規制案は撤回されたものの(Sustainable Japan, ),それまでも投 資のリスクとリターンの分析にのみESG

要素が考慮される限定的な解釈に留 まっていた状況のもとで,ESG要素が受益者の利益以外の経済的利益にどう 位置づけられるかに関する問題は依然残る。アメリカと違って,イギリスでは 年の年金法改正を契機に,受託者責 任の投資における

ESG

要素の考慮が定着したとされる。 年金基金の受託者は,投資の判断と実施に際し,ESG要素の考慮と度合いに関する方針を開示する ことが義務づけられた。さらに, 年法定独立委員会の法律委員会は

ESG

投資との関係に関する政府の諮問に答え,受託者は投資パフォーマンスにとっ て財務的に重要な要因を考慮すべきであり,その要因にはESG

要素が含まれ うるとの見解を示している(物江, , 頁)。では,機関投資家に

ESG

要素への考慮を求めたPRI

はどのように判断して いるのか。機関投資家の投資判断に新しい道筋を示しているPRI

として,受 託者責任の問題は避けてとおれない。PRI

もそれを意識し,受託者責任に関する報告書(UNEPFI・UNPRI, ) を公表した。報告書は受託者責任を現代のものとして改めて再定義し,投資に おいてESG

の問題など長期的に企業価値向上をけん引する要素を考慮しない ことこそ,受託者責任に反すると主張する(p )。そこでは,最も重要な義 務を依然「忠実義務」と「慎重義務」としながらも,それにサステナビリティ やESG

要素およびパフォーマンスの考慮を入れ,思考の柔軟性を備えた義務Risks Opportunities 80%

70%

60%

50%

40%

30%

20%

10%

0%

Africa Asia Europe Latin America Oceania North America

を遂行するよう提言している(p )。

企業を取り巻く環境の変化は,投資のリスクとリターンに限定しても,ESG 要素の影響の度合いを変える要因となる。それに伴い,受託者が義務を果たす ために求められる行動基準も必然的に変わる。

PRI

は,受託者責任の概念もそ れに対応して一定水準で柔軟に変化できるものという認識が必要であり,ESG 要素との調和のとれた持続可能な金融システムへの移行に伴い,概念も進化す べきであるとする(p )。実際,機関投資家が受託者責任と

ESG

をいかに解釈しているかは,PRI

が 署名機関に行った調査から読み取ることができる(図表 )。回答機関の % 以上が,投資プロセスにおいて(リスクマネジメントのために)ESG

要素を 考慮することが,受託者責任の遂行に重要かつ必須であると認識し,加えて,経営陣とのエンゲージメントのようなスチュワードシップ活動⑼も受託者責任を 果たすための重要な役割をすると考えられている(p )。

日本は,年金積立金管理運用独立行政法人⑽(

GPIF

)が 年PRI

に署名し( ) 最近機関投資家に

ESG

情報開示を義務付け,投資先経営陣とのエンゲージメントを 促すスチュワードシップ・コードなどソフトロー採用が増えている。( )

GPIF

としては,受益者の老後に備えた資金管理を目的とする年金なので,長期的な 収益性の観点から慎重に判断せざるをえない。図表 投資プロセスにおける ESG 問題の考慮(リスクまたは機会)

出所

UNEPFI・UNPRI, , p .

たこともあり,受託者責任について改めて考えさせられている。ところで,ア メリカ,イギリス,

PRI

における受託者責任に比べ,日本は受託者責任をスチュ ワードシップと混同する傾向があるとされる。受託者責任を,他者の信認に応 えるため一定の任務を遂行する者が負うべき様々な役割や責任とする定義(金 融庁)はあるものの,厳格な定義が社会的に十分議論されないまま,イギリス からスチュワードシップが移植されたためとみられる(小野, , 頁)。スチュワードシップ(Stewardship)とは,委託された財産を運用する際の行 動範囲を指し,広範な関係性のなかで用いられるものである。スチュワード シップをもって企業価値を向上させ,アセット・オーナーや受益者の利益に貢 献することを目指しており,自主規制や原則を構成するソフトローに位置付け られ,ハードローで規律の範囲が狭い受託者責任とは区分される(小野, ,

頁)。

日本のスチュワードシップ・コードでは,スチュワードシップ責任とし,

ESG

要素を含むサステナビリティの課題への積極的な対応を求めるなど(金融庁,, 頁),単なる自主の域を超えた義務としての意味合いが強いと考えら れる。ここでスチュワードシップ責任とは,機関投資家が投資先の事業環境な どに深い理解をもち,ESG要素を含む中長期的なサステナビリティの考慮に 基づくエンゲージメントをとおして,当該企業価値の向上や持続的成長を促す ことで,顧客および受益者の中長期的な投資リターンの拡大を図る責任を意味 する(金融庁,

a, 頁)。

このように受託者責任は,アメリカではリスクとしての判断に限定して

ESG

要素を考慮することが認められる反面,イギリスやPRI

ではESG

要素の考慮 が積極的に推進されている。日本は受託者責任とスチュワードシップ責任の概 念が混在するものの,どちらも本来のものより柔軟に解釈され,ESG要素を 考慮する方向にあると考えられる。Ⅳ.課題と展望

国連

PRI

は年金基金などの機関投資家をとおして,PRBは銀行をとおして関連企業に対してより積極的に

ESG

要素を考慮するよう働きかけることで,金融分野でのサステナビリティ実現を目指している。それまで企業の自主的行 動に期待していたパラダイムが,いまは主要なステークホルダーを積極的に関 与させ,社会のサステナビリティシステムにつなげる方向に軸足を移している ようである。

機関投資家や銀行の働き掛けに企業は敏感に反応するはずなので,その対応 と結果が早く,内容も比較的充実することが予想される。SDGsと絡んで,サ ステナビリティを目指す社会・経済システムにかかわる様々なアプローチに,

引き続き注目すべきである。その際,受託者責任をどう解釈するかは重要なポ イントとなる。受託者責任は,機関投資家の投資意思決定の基本前提であり,

従来の考え方に基づく場合,サステナビリティに向けた

ESG

要素への考慮は 困難で,投資活動が制約されるからである。前述の企業を取り巻く様々な取り組みは,企業に,長期的な視点からのサス テナビリティシステムが企業活動と業績評価に重要な要因であり,もはや自主 選択の域を超えた一種の義務であることを再認識させるきっかけとなりうる。

本稿では,現在拡大する

ESG

投資と,その際に議論される受託者責任につ いて検討してみた。結果として,受託者責任の従来の義務に対する認識は依然 重要であるが,経済環境の大きな変化に柔軟に対応することも要求されており,長期的な視点で

ESG

要素を考慮することが必ずしも受益者の利益を損ねるも のではないことを再認識する必要がある。ESG

投資は株式市場を中心に拡大されてきたが,近年債券市場を中心に,グリーンボンドなど多様な

ESG

債⑾

も注目される。

ESG

債はESG

(株式)投資 に比べ特定目的のプロジェクトの実行になるので,ESGへの影響がより確実 に把握できるメリットがある(朴, , 頁)。このように,現在は株式市 場と債券市場でESG

要素への考慮を後押しする体制がつくられている。( ) サステナブルファイナンス,サステナブルボンド,SDGs債とも呼ばれ,日本証券業 協会は

SDGs

債と総称する(日本証券業協会, )。本稿ではESG

投資との関連を示 すため,ESG債とする。債券市場の動きに反応し, 年世界 大信用格付機関であるフィッチ,

ムーディーズ,S&Pは格付けに

ESG

評価を取り入れることを表明し,とりわ けムーディーズの場合, 年「ESGリスク評価の一般原則」( 年更新)を公表した。

ESG

の課題を含む全ての信用評価要因を格付けに織り込む際に,発行体のファンダメンタルな信用度によって

ESG

リスクの重要性や信用上の 影響は異なり,ESGに関連するポジティブな側面が信用力を支える可能性を 示唆している⑿(Moody’s(訳), a,

− 頁)。注目は,この原則に基づき, 年 月ムーディーズから初めて公表され た世界 か国の

ESG

スコアである(Moody’s,b)。CIS

からCIS

に分 けられ⒀,CIS (肯定的)にはドイツ,韓国,シンガポールなど か国,CIS(中立的)にはカナダ,フランス,香港など か国,CIS (やや否定的)に は,日本,イタリア,中国など か国が含まれた。日本は

ESG

のうち社会分 野でかなり厳しい評価(IPS )を受けたため,やや否定的と分類されている。ムーディーズのこうした試みは,方法や精度について議論の余地はあるが,

一国の社会政策が出した結果が実際どう評価されているのかを示すものとし て,有意義であろう。現在各国の政府がグローバルな社会的課題解決のために

ESG

を意識した政策を実施し,自国の企業にもその遂行を促している。日本 の場合,社会と企業をESG

に取り組ませる内外のシステムは作動中だが,社 会的側面での取り組みは限定的であることが今回の格付けで示された。政府レ ベルで社会的側面での政策と実施の強度が要求されることを気づかせるととも に,企業に多様なESG

要素を考慮させる意味で参考になりうる。( ) このように従来の信用格付けに

ESG

要素を入れるものは,ESG格付けと本質的に異 なる。信用格付けは発行体の信用リスクを反映するもので,発生する確率が比較的高い 事象,またはその事象に係る発行体の機会・リスクが考慮される。公表済みの環境規制 は評価に反映されやすいが,ESG

要因関連の機会・リスクは確度が不透明なことが多く,直接的影響は限定的とみられる(田中, , 頁)。

( ) ムーディーズは

IPS

とCIS

というESG

評価手法を導入した。IPSはESG

のリスク度 合いが信用力に与えるポジティブな要因を,CISはESG

要素がいかに格付けに影響する かの定性的な評価を示す(Moody’s,a, p

)。参 考 文 献

Business Roundtable

( ), Statement on the Purpose of a Corporation.

Moody’s( a) , General Principles for Assessing Environmental, Social and Governance Risks.

(訳「環境・社会・ガバナンスリスク評価の一般原則」)

Moody’s

(b) ,[Data] Sovereigns−ESG : Credit Impact & Issuer Profile Scores with Category Scores, January.

UNEPFI・ UNPRI

( ), Fiduciary duty in the st century : Final report.

小野美和( )「ESG投資と受託者責任の解釈

:

市場における合理性と共感」『立教DBA

ジャーナル』第 号, − 頁。金融庁( )『責任ある機関投資家の諸原則』スチュワードシップ・コードに関する有識 者検討会。

Quick ESG

研究所( )「責任銀行原則が署名機関の除名制度を決議,新たなガバナンス体制の一環として市民社会諮問委員会も発足」 月 日。

Sustainable Japan(

)「国連責任銀行原則PRB,正式発足。日本大手 行含む世界

行で開始。NGOからは苦言も」 月 日。

Sustainable Japan

( )「(アメリカ)労働省,ESG投資と受託者責任の関係で新規性案発表。PRI

は「混乱招く」と批判」 月 日。Sustainable Japan(

)「労働省,職域年金のESG

投資の追加分析義務化のエリサ法解釈案を撤回。機関投資家は歓喜」 月 日。

田中大介( )「信用格付けと

ESG

格付けにおけるESG

要因の違い−ESGの機会・リス クの発生確率が両者の差」大和総研, − 頁。朴 恩芝( )「サステナブルファイナンスの現状と課題」『経済論叢』(香川大学)第 巻第 号, − 頁。

松元暢子( )「国民の資産形成に関する制度設計と金融事業者のフィデューシャリー・

デューティー」『フィナンシャル・レビュー』第 号, − 頁。

物江陽子( )「ESGと受託者責任:英米における議論と日本への示唆」『環境・社会・ガ バナンス』大和総研, − 頁。

注:URL記載省略(サイト検索可能)。閲覧は 月末確認済み。