9

内外価格差と外国為替相場のパススルー

佐々木百合

要 旨

本稿では,バブル経済,プラザ合意後の円高,バブル崩壊,デフレ,とい う大きな流れのなかで,内外価格差・パススルーはどのように推移していっ たのか,それは日本経済にとってどのような意味があったといえるのか,に ついてまとめる.

1

はじめに

バブル経済時代から今日に至る日本経済の状況を振り返るとき,対外経済 活動の占めるウェイトは非常に高い.なかでも,日本の巨額な経常収支黒字 を背景に,その経常収支の動向を左右するという観点から,内外価格差問題, 日本製品(日本からの輸出品)の価格に為替相場の変化がどれくらいパスス ルーされているか,という問題は常に注目されてきたトピックスである.バ ブル経済,プラザ合意後の円高,バブル崩壊,デフレ,という大きな流れの なかで,内外価格差・パススルーはどのように推移していったのか,それは 日本経済にとってどのような意味があったといえるのか,についてここでま とめる.

内外価格差と為替相場のパススルーというのはとても近い概念であるが, それぞれの変数の目的は異なるので,はじめに定義を明らかにしておく必要 がある.いずれの用語にも正式な定義があるわけではないが,「内外価格差」 というと通常,自国と外国の価格差,のことであり,さらにその価格差とい うのは一般物価というよりは,個別品目,または生計費に限ったものを指し ていることが多い.一方,外国為替相場の輸出入価格へのパススルーという のは,よりマクロ的な概念といえる.これは基本的に為替相場の経常収支調 整機能や,為替相場変化を通した経済的ショックの伝播(遮断)効果をはか るときに用いられるものである.

2

バブル・デフレ時代の日本の内外価格差

まず,この節では内外価格差の議論について説明し,既存のデータを用い て,実際に内外価格差がどれくらいあったのか,内外価格差がバブル・デフ レ時代にどのように変化したのか,について考察する.

2.1 内外価格差問題の背景

「内外価格差」は,一般に自国と外国の物価の格差という意味である.ま た,マクロ的なアグリゲートされた物価指数の比較というより,個別品目の 比較,あるいは,生計費に限った物価の比較を指していることが多い.

そもそも内外価格差が注目されたのはプラザ合意後のことである.日本は 経済大国になり,インフレ率も安定的に推移しており,さらに円の価値がド ルの 2 倍以上にもなったのに,なぜ日本人は生活の豊かさが実感できないの か,という疑問に対する答えの 1 つとして,生計費が割高であることが問題

視されたのである1).また,そこで注目されたのは,外国為替相場の動向や,

経済のマクロ的な問題ではなく,とくに生計費に含まれるような財に関する 規制や関税の問題であった.

これらの問題は,日本国内だけでなく,米国からの外圧という形でも提示 された.当時アメリカは,巨額の経常収支赤字が円高ドル安によって解消さ れないことについていらつきを感じていた.そのため,日本の規制撤廃に強 い関心をもっており,日米貿易委員会や日米構造協議といった場において, たびたび内外価格差問題がとり上げられ,規制緩和について議論がなされて きたのである.

これらの動きを受けて経済企画庁が 1985 年から生計費の内外価格差の調 査を行い,分析をした.それは内閣府,およびマーサーヒューマンアンドリ ソースコンサルティングに受け継がれていまも続いている.経済企画庁によ る内外価格差は,同一財の日本と外国での価格を,同じ円ベースにして比較 したものである.たとえば,ハンバーガー 1 つの値段が日本で 100 円,米国 で 1 ドルだとする.そのときの為替レートを 1 ドル=120 円とすれば,日本

での価格である 100 円と米国での価格 1 ドル=120 円を比較し,内外価格差 は 100÷120=約 0.8 となる.以下,この定義にしたがって説明する.

2.2 内外価格差の実態

内外価格差については,経済企画庁がまとめた「生計費調査による購買力 平価及び内外価格差の概況」(1995 1998),および「内外価格差調査結果に ついて」(1999 2001)「主要な消費財及びサービスに係る内外価格差調査結 果について」(1998・2002)が詳しい.また,経済企画庁は 1985 年から内外 価格差の調査を始めており,内外価格差調査結果についてのレポートができ る前は「経済白書」,内閣府になった 2001 年以降も「年次経済財政報告(経 済財政政策担当大臣報告)」において内外価格差についての報告が続いてい る.ここではこれらの資料をもとに,まず内外価格差の実態について紹介す る.

ニューヨークとの比較

バブル時代 いわゆるバブル時代といわれる 1980 年代には,内外価格

差はプラザ合意を境に大きな変化をとげている.1980 年前半については詳 細な内外価格差のデータが見つかっていないが,プラザ合意があった 1985 年から 1990 年については少なくともニューヨークと東京の生計費で見た内 外価格差のデータがある.

図表 9 1 は,ニューヨークに対する東京の生計費で見た内外価格差が示さ れている.これを見ると,プラザ合意のあった 1985 年には 0.81 倍と, ニューヨークに比較して 8 割程度だった東京の生計費が,1986 年には 1.13 倍,になり,その後 1988 年にはほぼ 4 割増しである 1.39 倍にまで上昇して いることがわかる.

ここでの内外価格差は,同じ円ベースで見た同一財の自国における価格と

図表 9 1 生計費で見たニューヨークに対する東京の内外価格差(バブル期)

1985 年 0.81(倍) 1988 年 1.39(倍)

1986 年 1.13(倍) 1989 年 1.27(倍)

1987 年 1.27(倍) 1990 年 1.18(倍)

外国における価格を比較したものであるが,この関係は,以下のように書く ことができる.

内外価格差=Pi\÷ ( Pi$×

e)

ただし,Pi\は日本における

i財の価格,Pi$は米国における

i財の価格,e

は円ドルの名目為替相場(1 ドル=e円)である.この内外価格差のなかで,

Pi\÷

Pi$の部分は,いわゆる(第

i財ではかった)「購買力平価」となって

いる.購買力平価とは,自国通貨と外国通貨の購買力を等しいとすることか ら得られる通貨価値の比率のことである.同一のハンバーガーが日本で 100 円,米国で 1 ドルなら,1 ドル=100 円というのが購買力平価となる(ただ し,通常は個別財ではなく,物価指数で購買力をはかる).

図表 9 2 には,当時の名目為替相場と東京とニューヨークの生計費では かった購買力平価がプロットしてある.これを見ると,名目為替相場が大き く変化しているのに対して,購買力平価は緩やかにしか推移していないこと

がわかる.また,内外価格差の逆数2)をプロットしてあるが,これがほと

んど名目為替相場と連動しているため,この期間の内外価格差は,購買力平

2) 名目為替相場は円建て表示(1 ドルにつき何円という表示)になっているため,連動性を見る ために内外価格差も逆数にしている.

300

250

200

150

100

50

0

1.4

1.2

1

0.8

0.6

0.4

0.2

0

1985 86 87 88 89 90(年)

購買力平価 名目為替レート 内外価格差(逆数)

図表 9 2 対ニューヨークの購買力平価,名目為替相場,

内外価格差の推移(バブル期)

価の緩やかな低下により名目為替相場と内外価格差の差は徐々に拡大してい るものの,全体としては名目為替相場に大きく左右されていたといえる.

1990 年代 その後,1990 年代には内外価格差は拡がる一方であった.

図表 9 3 を見ると,内外価格差は 1995 年には 1.59 倍と,東京における生計 費がニューヨークの約 6 割増しにもなっていることがわかる.しかし,これ をたどっていくと 1998 年には 1.08 倍になるなど,1990 年代末にかけて若 干収束しているように見える.

ここでも購買力平価,名目為替レート,内外価格差の逆数を図表 9 4 にプ ロットした.これを見ると,図表 9 2 と同様に,名目為替レートと内外価格 差の逆数は似たような形で推移している.しかし,図表 9 2 に比べて,購買 力平価がはっきりと時間を追って低下している.このため,名目為替レート と内外価格差の逆数の間隔も拡がってきている.よって,この時期の内外価

図表 9 3 生計費で見たニューヨークに対する東京の内外価格差(1990 年代)

1990 年 1.18(倍) 1995 年 1.59(倍)

1991 年 1.27(倍) 1996 年 1.33(倍)

1992 年 1.31(倍) 1997 年 1.18(倍)

1993 年 1.41(倍) 1998 年 1.08(倍)

1994 年 1.52(倍) 1999 年 1.20(倍)

出所) 生計費調査(1999 年)による購買力平価及び内外価格差の概況(2000 年)

180 160 140 120 100 80 60 40 20 0

1 0.9 0.8 0.7 0.6 0.5 0.4 0.3 0.2 0.1 0

1990 91 92 93 94 95 96 97 98 99(年)

購買力平価 名目為替レート 内外価格差(逆数)

図表 9 4 対ニューヨークの購買力平価,名目為替相場,

内外価格差の推移(1990 年代)

格差の変化は,名目為替レートだけではなく,購買力平価の変化によるとこ ろも大きかったといえるだろう.購買力平価が低下していったのは,この間 に日本のインフレ率が低く,ときにマイナスになっていたためである(図表

9 5).よって,内外価格差は,主に日本における物価の調整によって縮まっ

ていったということができる.

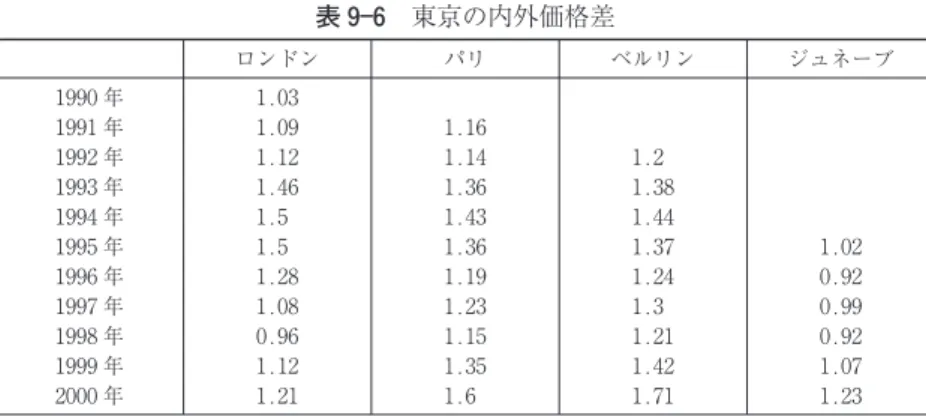

ニューヨーク以外の都市との比較

ニューヨーク以外の都市では,ロンドン・パリ・ベルリン・ジュネーブな どの都市との内外価格差が調査されている.ロンドンについては,1990 年 以降のデータが公表されている.図表 9 6 を見ると,1992 年のポンド危機 以降,しばらく内外価格差が拡がり,相対的に東京の物価が高くなったが, その後,名目為替相場が多少戻り,かつ,日本のインフレ率が低かったため に,内外価格差は縮小傾向にある.

パリ・ベルリンについては似たような動きをしており,1994 年に向けて 開いた内外価格差がいったん 1998 年にかけて縮小したのち,2000 年にはま た大きく差が開いている.これは名目為替相場の動きによるところが多く, 1999 年からこれらの国がユーロに統合されたことによる.

ジュネーブについては 1995 年からのデータであるが,ほぼ 1 に近い値で

7 6 5 4 3 2 1 0 −1 −2

1990 91 92 93 94 95 96 97 98 99(年)

日本 アメリカ

図表 9 5 日本と米国の CPI(総合)の変化率(単位%, 各年 11 月における前年同期比)

推移していた内外価格差が 2000 年には 1.23 倍になっている.これはスイス はユーロに加盟していないものの,その影響を受けて名目為替が変化したた めであると考えられる.

2000 年以降の内外価格差

平成 19 年度年次経済財政報告によると,内外価格差は,引き続き縮小し ている.内外価格差は為替相場によって大きく変動するものの,長期にわた る物価下落の結果,ようやく消滅しつつある.

図表 9 7 は,平成 19 年度年次経済財政報告書に掲載されている対米内外 価格差と対米単位労働費用(製造業)の図を示している.⑴「対米内外価格 差と対米単位労働費用」を見ると,対米内外価格差はほとんど 1 に近く,内 外価格差はほぼ解消されていることがわかる.短期的な変動は依然として名 目為替相場変動の影響を受けて決まっているが,購買力平価が継続的に下 がってきているために低下してきたと考えられる.⑵「対米内外価格差の要 因分解」を見ると,1990 年代後半からは為替要因にかわり物価要因が大き く寄与していることが確認できる.⑶は「対米単位労働費用の要因分解」を しているが,内外価格差が縮小したことや,賃金上昇率が米国に比べて低 かったため,米国と同じくらいになってきている.

ま た,Mercer Human Resource Consulting の Cost of Living Survey-Worldwide Ranking(http: //www. mercer. com/costofliving)に よ る と,

表 9 6 東京の内外価格差

ロンドン パリ ベルリン ジュネーブ

1990 年 1.03

1991 年 1.09 1.16

1992 年 1.12 1.14 1.2

1993 年 1.46 1.36 1.38

1994 年 1.5 1.43 1.44

1995 年 1.5 1.36 1.37 1.02

1996 年 1.28 1.19 1.24 0.92

1997 年 1.08 1.23 1.3 0.99

1998 年 0.96 1.15 1.21 0.92

1999 年 1.12 1.35 1.42 1.07

2000 年 1.21 1.6 1.71 1.23

⑴ 対米内外価格差と対米単位労働費用(製造業)

⑵ 対米内外価格差の要因分解(前年比)

⑶ 対米単位労働費用の要因分解(製造業,前年比)

2.0 1.8 1.6 1.4 1.2 1.0 0.8 0.6 0.4 0.2 0.0 15.0 10.0 5.0 0.0 −5.0 −10.0 1980

1981 83 85 87 89 91 93 95 97 99 2001 03 05(年) 82 84 86 88 90 92 94 96 98 2000 02 04 05(年)

(円/ドル) (アメリカ=1)

為替レート(目盛右)

米国の物価要因 (下向きは米国の物価上昇を意味)

労働生産性上昇率の差

(下向きは日本の上昇率が高いことを意味)

賃金上昇率の差

(下向きは日本の上昇率が低いことを意味) 為替要因

内外価格差要因

日本の物価要因 対米単位労働費用(製造業)

対米内外価格差 0 50 100 150 200 250 300 ︵

前

年

比

、 % ︶ 12.0 8.0 4.0 0.0 −4.0 −8.0

1981 83 85 87 89 91 93 95 97 99 2001 03 05(年)

︵

前

年

比

、

%

︶

図 9 7 対米内外価格差と対米単位労働費用(製造業)

注) 1.OECD の HP Statitlcs Portal ,IMF International Financlal Statistlcs により作成. 2.(対米内外価格差) = (PPP) / (EX)

3.(対米単位労働費用) = {(LCj/EX) /LCul} / {(Yj/PPP) /Yu}

LC:全労働費用 Y:実質生産 EX:為替レート PPP:購買力評価 j:日本 u:米国

4.図⑵,⑶は,トレンドをみるために HP フィルターをかけている.

2007 年 3 月の世界主要都市の生計費のランキングは図表 9 8 のようになっ ている.世界の主要都市を比較した結果,ニューヨークを 100 として,もっ とも生計費の高いのはモスクワで 134.4 であった.また,近年のユーロ高, ポンド高を背景に,ヨーロッパの主要都市の生計費は上昇を続けている.ロ ンドンは 2006 年の 5 位から 2 位に上昇し,その分,ソウル,東京,香港の ランクが 1 つ下がった形になっている.

東京については,内外価格差が解消されてきたとはいえ,いまだにニュー ヨークにくらべて 22.1%高くなっている.

2.3 一物一価の法則

ここまでは内外価格差について既存のデータを用いてその特徴について説 明してきたが,ここでは内外価格差にとても近い概念である一物一価の法則

図表 9 8 2007 年 3 月の生計費比較

2007

ランキング ランキング2006 市 国・地域

内外価格差 NY=100

(2007)

内外価格差 NY=100

(2006)

1 1 モスクワ ロシア 134.4 123.9

2 5 ロンドン 英国 126.3 110.6

3 2 ソウル 韓国 122.4 121.7

4 3 東京 日本 122.1 119.1

5 4 香港 香港 119.4 116.3

6 8 コペンハーゲン デンマーク 110.2 101.1

7 7 ジュネーブ スイス 109.8 103

8 6 大阪 日本 108.4 108.3

9 9 チューリヒ スイス 107.6 100.8

10 10 オスロ ノールウェー 105.8 100

11 13 ミラノ イタリア 104.4 96.9

12 12 ST. ペテルブルク ロシア 103 99.7

13 15 パリ フランス 101.4 93.1

14 17 シンガポール シンガポール 100.4 92

15 10 ニューヨーク,大ニューヨーク 米国 100 100

16 18 ダブリン アイルランド 99.6 91.8

17 24 テルアビブ イスラエル 97.7 89.7

18 21 ローマ イタリア 97.6 89.8

19 21 ウィーン オーストリア 96.9 89.8

20 14 北京 中国 95.9 94.9

について紹介する.

一物一価の法則(Law of One Price, LOP や LOOP と略されることもあ る)は,同一製品の価格は裁定が働き同一の価格がつけられる,という法則 のことである.障壁が少ない国内市場では裁定が働き一物一価が成立しやす いが,国際的にはさまざまな障壁や規制の違い,運送費や流通費の違いなど から同一製品でも同一価格がつけられているとは限らない.このように一物 一価の法則が国際的に成立しないということは,その財に内外価格差がある ということと同じことを意味している.

しかし,一物一価の法則の研究と内外価格差の研究はその目的が異なる. 内外価格差の研究は先に述べたように生計費の比較や規制・関税障壁の問題 のために行われることが多いが,一物一価の法則の研究は,ある財ではかっ た購買力平価の比較や,後に詳しく述べる実質為替相場の変動要因の分析の ために用いられることが多い.

一物一価の法則の実証例としては英国の The Economist 社が行っている ビッグマックインデックスがもっとも有名である.図表 9 9 には,2008 年 に発表されたビッグマックインデックスが示されている.図表 9 9 は,まず 現地通貨での価格(日本の場合は 280 円)を 1 列目に,2 列目にはそれを現 在の為替相場でドル建てになおした価格が示されている(日本では 2.62 ド ル).そして 3 列目には現地通貨建て価格(280 円)を米国で売られている 価格(3.57 ドル)で割ることで,ビックマックではかる購買力平価(im-plied PPP)を示している(78.4 円).このビッグマックではかった購買力平

表図 9 9 The Economist 社のビッグマックパリティ

現地通貨建て価格 ドル建て価格 ドルの購買力平価 現実の為替相場 ドルに対する過大・過小評価

米国(ドル) 3.57 3.57

中国(元) 12.5 1.83 3.5 6.83 −49

ユーロ圏(ユーロ) 3.37 5.34 1.06 1.59 50

香港(HK ドル) 13.3 1.71 3.73 7.8 −52

日本(円) 280 2.62 78.4 106.8 −27

ノルウェイ(クローナ) 40 7.88 11.2 5.08 121

ロシア(ルーブル) 59 2.54 16.5 23.2 −29

韓国(ウォン) 3,200 3.14 896 1,018 −12

価は,日本の場合,現実のレートである 106.8 円よりもずっと円高になって いる.そこで,第 5 列目にあるようにビッグマックパリティから見て現実の

レートは過小評価されている(−27%)ということになる.2008 年発表の

ビッグマックインデックスによると,もっとも過大評価されているのはノル

ウェイ(+121%)で,もっとも過小評価されているのは香港とマレーシア

(−52%)となっている.

ビッグマックインデックスはあくまでもビッグマックという製品の一物一 価の評価である.しかし,そのわかりやすさと,ほとんど同一品質の財の一 物一価がなぜ成立しないのか,ケースによっては現実の為替相場のほうが間 違っていることもあるのではないかということを見直すきっかけをつくりだ しているといえる.このような特定の財ではなく,いくつかの財を比較する 研究もある.

3

バブル・デフレ時代の日本の為替相場のパススルー効果

プラザ合意以降の急激な円高は,経常収支不均衡を是正することが目的で あった.しかし実際には経常収支は大きな変化を見せず,その原因として日 本やドイツの輸出価格に為替相場の変化がパススルーされていないことが指 摘された.

とくに Krugman[1987]の指摘した Pricing to market 行動(PTM 行動) は注目された.PTM 行動とは,企業が同一製品の価格を市場によって変え ることだが,とくに,為替相場が変化するときに,現地通貨建て価格を安定 させる方向に価格設定することを指している.プラザ合意後,日本やドイツ は PTM 行動をとっている,という結果を示す実証分析が多く見られた.

異なってくることなどをインプリケーションとした論文が数多く発表された. また,近年では Campa and Goldberg[2005]をはじめとして,パススルー の低下を指摘する実証研究が多く見られる.以下では,これらの研究につい て時代をわけてレビューする.

3.1 プラザ合意後の研究

Krugman[1987]は,企業が各国向けに輸出をするときにつける価格のパ ススルー率が異なる可能性を指摘し,PTM(pricing-to-market)行動につ いて説明しているが,実はそれはプラザ合意を受けて書かれたものではなく, むしろ,1980 年代前半のドル高時代のドイツの輸出を念頭に書かれたもの だった.しかし,ちょうどその論文が出版された 1987 年ごろにはプラザ合 意後のドル安がなかなか貿易収支に思ったような効果を与えないことが問題 となっており,PTM 行動が注目された.Dornbusch[1985]は,PTM 行動 を理論モデルで説明し,Marston[1990]等多くの論文が,独占的競争,市場 分断などを仮定したうえで,どのように PTM 行動が発生するのかを説明し た.

これらの論文に並行して,多くの実証研究がなされた.この PTM 行動は 通常弾力性の形で測定される.PTM 行動は,輸出業者のプライシングの問 題であるため,輸出業者が同一製品の国内販売価格と輸出販売価格を為替相 場が変化するときに変えているのではないか,言い換えれば,為替相場のパ ススルーの程度を国内販売と輸出について変えているのではないか,といっ た側面から分析されることが多かった.このような側面からの研究では PTM 弾力性はたとえば以下のように計測される.

PTM の弾力性 α=

∆ln (P /P

) ∆lne

ここでP

は第i財の国内通貨建ての輸出価格,P

は第i財の国内通貨

建ての国内向け販売価格,eは名目為替相場で,添え字tは時期を表す.ま

た∆は差分,lnは対数であることを示している.ここで,たとえば円高に

変化させないようにすると,PTM 弾力性はゼロになる.一方,海外での外 貨建て価格を値上げすると売り上げが減るということをおそれて外貨建ての 輸出価格が据え置かれると,自国通貨建てで見た輸出価格(P

)は為替相

場の変化に対応して変化するので,PTM 弾力性は 1 となる.実証結果は, その他の仮定にも左右されるので一概にはその値が一般的にいくつというこ とはできないが,たとえば,Sasaki[2002]では,上記のような方法で計測す ると,日本の米国への輸出の PTM 弾力性は 0.5 になるということであった. その他の論文は主に Goldberg and Knetter[1997]にサーベイされているが, 結論としては,日本は PTM をしており,ドイツは半分くらい PTM してお り,米国はほとんど PTM をしていない,というものであった.また, Knetter[1993]は,これらの特徴は国別というより,品目別の違いが大きな 影響を与えていることを示している.

1990 年代に入って米国の景気が盛り返してくると,以上で述べたような モデルの展開および実証研究は,短期的事象であるとして,さほど話題にの ぼらなくなった.しかし,1990 年代には co-integration モデルが経済の実証 研究でもてはやされていた.Co-integration は長期の関係を導きだすもので, さまざまな分野で,これまで実証研究されてきた題材を co-integration のテ クニックを使って再検証する論文が発表された.為替相場のパススルーにつ いても,この時期に co-integration を用いた研究がなされている.詳しくは, 実質為替についての説明のところで述べるが,co-integration テストによる 実証で,長期でも価格の硬直性があることがわかり,パススルーが小さいと いう問題も短期だけではなく,中長期的に影響を及ぼしている可能性が注目 され始めた.

3.2 価格硬直性に注目したオープンマクロモデル

Co-integration テストによって,パススルーの問題も必ずしも短期だけで なく中長期的にも問題なのではないかという実証結果が出てきたころ,オー プンマクロモデルの分野でもまた価格硬直性に注目したモデルが展開され始 めた.

デルに価格硬直性を入れたモデルにかなりのページをさいていた.通貨建て による価格硬直性の違いに注目し,それらのモデルを発展させたのが Betts and Devereux[1996]である.Betts and Devereux[1996]は,PTM 行動のモ デルを考えるときに,通貨建てごとに硬直性があるケースを考えた.生産者 (輸出業者)通貨建てで価格設定が行われることを PCP(Producer s cur-rency pricing),消費者(輸入業者)通貨建てで価格設定が行われることを LCP(Local currency pricing)と呼び,それぞれの通貨建てで設定された価 格に硬直性があるときに,外部から伝わるショックがどのように伝播するか を考えたものだ.さらにこれらの研究は為替相場制度選択のモデルにも利用 されている.1997 年のアジア通貨危機後,いかなる為替相場制度を選択す るべきかという議論が盛んになったが,その際にそれぞれの通貨建てで価格 硬直性があることを仮定すると,どちらの制度がよりよいか,という結論が 異なってくるからである.Devereux and Engel[2000]はそれらを考慮しなが ら最適な通貨制度について論じている.

3.3 2000 年以降の実証研究・理論的発展

以上のようなオープンマクロモデルの応用が多数出てきたのにあわせて, 近年パススルーが低下してきているという実証研究が脚光をあびることと な っ た.主 な 論 文 は,Campa and Goldberg [2005] で あ る.こ の 論 文 は Taylor[2000]がディスインフレ時代を反映してパススルーが低下してきて いることを指摘したことに応じて,1975 99 年の四半期データを使い, OECD 加盟 25 カ国の輸入物価への為替レートのパススルーを計測している. 結論としては,ほぼすべての国においてパススルーが低下してきているとの ことであった.理由としては,1990 年代の輸入の構造変化をあげている. 1990 年代にはアジア新興国の成長も大きく,世界全体の輸入構造は大きく 変化した.それにともなってパススルーも低下したということである.

4

内外価格差とパススルーの関係

第 2 節と第 3 節においてバブルデフレ時代の内外価格差とパススルーにつ いて,その値を示したり,既存の論文を紹介しながらそれぞれについて説明 した.ここでは,内外価格差とパススルーがどのような関係にあるかについ て述べる.

第 2 節で見てきたように,内外価格差の変動要因を考えるときは,ニュー

ヨークとの比較で説明したように,第i財の国内通貨建て価格(Pi),名目

為替相場(e),外貨建て価格(Pi)がどのように変化したのかを見ること

になる.そして,主に,名目為替(e)要因で変化しているのか,購買力平

価(Pi/Pi)要因で変化しているのか,を分析する.とくに日米の内外価

格差については,名目為替要因がかなりの部分を説明しているものの,長期 的な傾向として,購買力平価要因によって内外価格差が縮小されてきている ということであった.

一方,為替相場が変化するときに価格が伸縮的に反応するかどうかを見る のが為替相場のパススルー率である.パススルーとは,通常,輸出入価格の

為替相場に対する弾力性の形で表される.したがって,たとえば第i財のパ

ススルー率といえば,Pi/eという形で表される3).

個別品のパススルーを考えると,たとえば円高になるときに日本製品のド ル建て価格を変更しない,つまり,ドル建てで見た価格を硬直的にすれば, その製品の米国から見た輸入のパススルー率は低いことになる.すると,結 果的に米国でドルで売られる価格を円建てになおした価格と日本で円で売ら れる価格に差ができるので内外価格差ができる,ということになる.言い換

えれば,為替相場が変化するとき円建てで見た価格を変化させなければeが

変化した分だけドル建て価格が変化するので内外価格差(Pi/e Pi)は変化

しないと考えられるが,ドル建て価格を変化しないように固定すると,内外 価格差が開いたままになる.

5

実質為替相場と内外価格差・パススルー

内外価格差は,個別品目の価格動向を比較することで,各国の生活水準の 比較をしたり,いわゆる「住みやすさ」を表したり,あるいは価格のゆがみ が生じている原因である規制の問題点を見つけることなどに使われるもので ある.しかし,これをマクロ的にとらえると,いわゆる実質為替相場になる.

実質為替相場は,マクロの値なので,第i財の価格ではなく,自国の物価水

準(P)と外国の物価水準(P)を用い,さらに内外価格差の逆数の形で書

かれることが多いので,ePPと表すことができる.このように考えると,

内外価格差の問題とは,積み上げていくと実質為替相場のパズルを解く鍵と なるものであることがわかる.

実質為替相場は,経常収支を左右する重要な要因である.実質為替相場は 購買力平価説によればほぼ安定した値をとるはずだが,現実的には非常に変 動が大きい.このような実質為替相場の変動要因として有名なのは,バラッ サ = サミュエルソン・モデルによる説明である.これを説明するために,ま ず実質為替相場を以下のように表す.

自国の CPI :P=αP+ (1−α)P

外国の CPI :P=

α P

+ (1−α)P

実質為替相場:

P−e−P= (P−e−P) + [(1−α)(P−P)−(1−α

)(P

−P

)]

ただし,Pは第i財の価格,Pは第j財の価格を示しており,αはi財・j

財の選好を,*は変数が外国のものであることを示す.ここでは CPI はi財

とj財から構成されているとする.すべての変数は対数をとってあるとする.

実質為替相場の右辺第 1 項は,同一財の国際間の相対価格,第 2 項はそれ

ぞれの国内での相対価格を示している.通常の価格硬直モデルでは,価格P

がすべて硬直的であるため第 1 項の名目為替相場の変動によって実質為替相 場の変動が説明される,と考える.また,バラッサ = サミュエルソン・モデ

ルは,第i,j財を貿易財・非貿易財とする.このとき右辺第一項は貿易財

変動を説明することになる.

はたして,名目為替相場(e)が変動の主な要因なのか,それとも国内に

おける貿易財・非貿易財の相対価格が主な要因なのだろうか.これについて は,1990 年代に入ってから,とくに co-integration を使った実証分析が行わ れた.たとえば Engel[1993]はこれについて,1973 年から 1990 年の主要 6 カ国の CPI データを用いた実証研究を行い,1 カ月から 1 年の短・中期的分

析においては国内における第i財と第j財の相対価格の変動よりも,国際間

での同一財の相対価格の変動の方が圧倒的に大きいという結果を示している.

また,国内における第i財と第j財の相対価格の変動よりも,国際間での同

一財の相対価格の変動の方が大きい財を stable price goods とし,その反対 に国際間での購買力平価(PPP)がほぼ成立しており,国内財での相対価格 の変動の方が大きい財を volatile price goods としている.そして,例外的に volatile price goods と判断されるのは,生鮮食品のように,シンプルで同質 的な財であることを指摘している.短期的には価格硬直モデルが支持される であろうことは従来から指摘されてきたことであるが,Engel[1993]はその ような価格硬直性はいかなる国についても明らかに存在することを示し,そ の重要性を強調した論文といえるだろう.これに引き続き Rogers and Jenkins[1995]は,さらに分析の期間を伸ばしても価格硬直性の影響が長期 的に現れることを示している.

これらの実質為替相場の議論とパススルー率の関係だが,価格が硬直的で, 実質為替相場が名目為替相場によって主に変動しているケースは,為替相場 の変化が価格に反映されていないことからパススルー率が低いということに なる.また,バラッサ = サミュエルソンのように,少なくとも貿易財につい

て購買力平価が成り立つと考えるのは,為替相場が変化したときに,Pまた

はPが変化することを意味しているので,このときパススルー率は高いと

考えられるのである.したがって,最近のパススルー率の低下は,名目為替 相場の動きが実質為替相場を動かしているということにつながり,また,そ のような名目為替相場の変動が内外価格差に影響を大きく与えていることを 示しているといえる.

響が大きいが,長期的には物価によって調整がされていると考えることがで きる.

6

まとめと今後の展望

本稿では,バブルデフレ時代の内外価格差と外国為替相場のパススルーに ついて,データや,既存論文のサーベイによりまとめた.内外価格差は,近 年解消されつつあるということで,パススルーは,世界的に低下する傾向に あるということだった.

1985 年から 2007 年までの 22 年間の外国為替相場の動きを考えると, 1985 年のプラザ合意直後に大きな変動があり,その後の 1990 年代にある程 度変動を繰り返していたが,2000 年以降は大きな変化はなかった.した がって,近年,内外価格差が解消した,パススルーが低下した,というのは, 名目為替相場の変動が限られたレンジにとどまっていたからである可能性も ある.よって,今後,為替相場が大きく変動するときにはあらためて内外価 格差が開いたり,パススルーが大きくなる,といったことが観察される可能 性は十分にあるといえる.したがって,内外価格差,パススルーの問題は今 後も引き続き注視されていくべきだろう.

最後に,本稿では教育,保険,医療費などの個別領域の内外価格差につい て,それぞれの分野における規制や制度の違いからいかなる価格差が生まれ ているか,という分析に触れる余裕がなかった.また,内外価格差の通商問 題から見た側面などについては,本書,第 3 章が詳しい.

参考文献

経済企画庁[1995,1996,1997,1998],「生計費調査による購買力平価及び内外価格差の概 況」内閣府ホームページ(その他の公表物)http://www5.cao.go.jp/seikatsu/index-2. html

経済企画庁[1999,2000,2001],「内外価格差調査結果について」(その他の公表物)http:// www5.cao.go.jp/seikatsu/index-2.html

白川一郎[1994],『内外価格差――もうひとつの物価問題』中公新書 1208.

内閣府「平成 19 年度・年次経済財政報告(経済財政政策担当大臣報告)―生産性上昇に 向けた挑戦―」.

Betts, C., and Devereux, M. B. [1996], The exchange rate in a model of pricing to market, , 40(3‒5), pp. 1007‒1021.

Campa, Jose and Linda Goldberg [2005], Exchange Rate Pass-Through into Import Prices, , 87(4), pp. 679‒690.

Devereux, Michael B., and Charles Engel [2000], Monetary Policy in the Open Economy Revisited: Price Setting and Exchange Rate Flexibility, NBER Working Paper, No. 7665, National Bureau of Economic Research.

Dornbusch, R. [1985], Exchange Rates and Prices, NBER Working Paper, #1769. Engel, Charles [1993], Real Exchange Rates and Relative Prices: An Empirical

Investiga-tion, J , 32(1), pp. 35‒50.

Engel, Charles [2001], Violating the Law of One Price: Should We Make a Federal Case Out of It? (with John H. Rogers), , 33(1), pp. 1‒15. Goldberg, Pinelopi Koujianou, and Michael M. Knetter [1997], Goods Prices and Exchange Rates: What Have We Learned?, , 35(3), pp. 1243‒1272. Knetter, Michael M. [1989], Price Discrimination by U. S. and German Exporters,

, 79(1) pp. 198‒210.

Knetter, Michael M. [1993], International Comparisons of Pricing-to-Market Behavior, , 83(3), pp. 473‒486.

Krugman, Paul [1987], Pricing-to-Market When the Exchange Rates Changes, in , MIT Press.

Marston, Richard C. [1990], Pricing to Market in Japanese Manufacturing, , 29(3‒4), pp. 217‒236.

Mercer Human Resource Consulting [2007], Cost of Living Survey ̶ Worldwide Ranking, http://www.mercer.com/costofliving.

Obstfeld and Rogoff, [1996], , MIT Press. Rogers, John H. and Michael Jenkins [1995], Haircuts or Hysteresis? Source of

Move-ments in Real Exchange Rates, , 38(3‒4), pp. 339‒360. Sasaki, Yuri N. [2002], Pricing-to-Market Behavior: Japanese Exports to the US, Asia, and

the EU, , 10(1), pp. 140‒150.