世界の半導体産業における

日本企業の後退と復活

Decline and Restoration of Japanese Companies

in World Semiconductor Industry

新保

博彦

Hirohiko SHIMPO

E-mail: [email protected],

URL: https://sites.google.com/site/hshimpo/.

(作 成 日 時: 2017年11月16日 、 論 文 番 号:HS_2017_J14)

目 次

はじめに

1 世界の半導体産業概観

2 ファウンドリーとファブレス

3 車載半導体と製造装置

1

キーワード:IoT(Internet of Things)、ファウンドリー(Foundry)、ファブレス(Fabless)、製 造業大国(Great Manufacturing Country)、日本的経営(Japanese Management System)

はじめに

最近の新聞報道によると、半導体大手のブロードコム(Broadcom)が同業クアルコム

(Qualcomm)の買収を検討していることがわかった。米紙ウォール・ストリート・ジャーナ

ル(電子版)によると、今週末にも交渉入りする。Qualcommの時価総額は911億ドル (11月3日終値、約10兆3800億円)にのぼり、実現すれば半導体業界で最大規模の買収 となる。1

IoT(Internet of Things)は、さまざまな「もの」がインターネットに接続され、相互に情報

をやりとりし制御することだが、今まさにそれが新たな社会のインフラストラクチャとな

るIoT革命が進行中である。その過程で果たす半導体の役割は、ますます大きくなってい

る。そこでの企業間競争は激化しており、上記以外にも大規模なM&Aが次々と試みられ

ている。

本論文は、1で世界の半導体産業の主要企業を概観し、2では半導体産業で独特な進化

を遂げた製造のファウンドリーとデザインのファブレスに焦点を合わせ、3では新たに急

成長が期待される車載半導体分野と、半導体製造装置の各企業を検討する。検討に当たっ ては、各企業の基本的な経営指標と、それぞれの分野での日本企業の位置に注目する。

ところで、日本の半導体産業は、1980年代には世界市場で重要な役割を果たしてきた

が、今では後退が顕著になっている。しかし、日本では「製造業大国」のイメージが維持 され、半導体産業での回復への楽観論がなおみられるが、上記各節での検討を通じて、現 状の正確な把握とともに復活の可能性について考察してみたい。

1 世界の半導体産業概観

まず、表1で世界の半導体産業の各企業を概観しておこう。表は、IC Insightsによる

2016F Top 20 Semiconductor Sales Leadersの基本的なデータに、各企業の基本的な経営指標

を追加している。Market Cap ($B)は株式時価総額(10億ドル)、P/EはPERで単位は倍、Div

Yield (TTM)は配当利回りで単位は%、EPS($)はEarnings Per Shareの略称で1株当たり利益

(ドル)を示す。Data欄のCはCNBC、N+BはNikkei(Nikkei Asian Review)とBloomberg、日

は日経、FはFTの、それぞれ11月3日のデータに基づいている。青色で示した欄は、補 足的に利用したデータで、表1の場合は、Bloombergからのものである。

BroadcomによるQualcommの買収については「はじめに」で指摘した通りだが、表の欄

外に指摘されているように、2016年と2015年の売上高には、各企業の買収による結果を 含んでいる。具体的には、IntelがAltera (表には非掲載)の、BroadcomがAvago (表には非 掲載、AvagoによるBroadcomの買収、社名はBroadcomに)の、 NXPがFreescale (表には 非掲載)の、GlobalFoundriesがIBMの半導体部門を、ONがFairchild (表には非掲載)を含ん でいる。なお、これ以外で重要なのは、NXPがQualcommに買収された件である。半導体 産業では、M&Aによる大規模な再編がなお続いている。(IC Insights, Research Bulletin,

1

2 January 19, 2017)

表中の企業は、(1) Pure-play foundry、(2) Fabless supplierと、それ以外の総合企業に分類 される。TSMC、GlobalFoundries、UMCがファウンドリー上位3社(表2も参照)、

Qualcomm、Broadcom、MediaTek、Nvidiaがファブレス上位4社(表3も参照)である。

ファウンドリーとファブレスについては、改めて2で検討する。

半導体産業の上位三強は、Intel、Samsung、TSMCである。この期間では上位二強の差が

やや開いているが、最近では逆転しつつある。そのことも反映して、Samsungの株式時価

総額やEPSはIntelを大幅に上回っている。BroadcomによるQualcommの買収が成功すれ

ば、半導体産業はTSMCを含む三強ではなく四強体制になり、それ以下の企業とは大きな

格差が生まれる。なお、Samsungは、売上高で、IT & Mobile communicationsが44.6%、半 導体が32.1%、Consumer Electronicsが17.9%などの、この産業では例外的な総合的な電 機・半導体企業である。(3Q2017)2

増加率に注目すると、まずMediaTekが29%、Nvidiaが35%と突出して高い。しかし、 後の表3で見るように、MediaTekは2017年になって失速し、逆にNvidiaはさらに急増し

ている。ファブレスの両社については、2で改めて検討しよう。

次に日本企業に注目してみよう。日本の最大の半導体企業の東芝(Toshiba)では、半導体 事業は原子力事業とともに会社を支える2大事業である。半導体を含むストレージ&デバ

2

3

イスソリューションは、唯一売上高を増やし、総売上高の33%を占めている。(2016年度) この部門は東芝メモリとして分社化されていたが、東芝全体の経営悪化にともない、その 全株式はBain Capital Private Equity, LPを軸とする企業コンソーシアムにより組成される買 収目的会社である株式会社Pangeaに2兆円で譲渡された。Pangeaは、東芝再出資3,505億 円、ベインキャピタル2,120億円、HOYA270億円、SK hynix3,950億円、米国Appleなど の4社総額4,155億円、金融機関から6,000億円の借入などで資金を調達する予定であ る。

経営的な苦境に陥っている東芝とは対照的に、一時期の停滞からようやく復活してきた

のがソニー(Sony)である。ソニーの半導体部門はモバイル機器向けイメージセンサーが大

幅に増加し、ソニーの復活を示すひとつの象徴となっているが、全社に占める割合は

11.1%である。(2017年第2四半期)

日本の企業では例外的に半導体事業専業なのがルネサス(Renesas)である。NECエレクト ロニクスは2002年にNECから、ルネサステクノロジは2003年に日立製作所と三菱電機

からそれぞれ分離独立する形で設立された半導体専業企業で、2010年4月に両社は事業を

統合しルネサスエレクトロニクスが設立された。ルネサスの売上高の50%以上は、自動車

のエンジンや車体などを制御する半導体を提供する「車載制御」とカーナビゲーションな どの車載情報機器向け半導体を提供する「車載情報」が含まれる自動車向け事業である。

車載半導体事業は今後急速に発展すると予測されるが、改めて3で検討する。

日本企業は1980年代には、世界の半導体産業をけん引してきたが、その後、電機産業

の企業の一部門として発展させてきた半導体事業を、グローバルな競争力を持った専業企 業として独立させようとする試みは、一部を除いて成功しなかった。こうして、半導体産

業での日本企業の地位の低下は顕著で、日本が「製造業大国」などと言えるような現状で

はなくなった。対照的に製造業の衰退を指摘されたアメリカ企業は、表1の20社中8社

も占めており、日本よりははるかに「製造業大国」である。「おわりに」でも指摘する

が、グローバルな競争下にある今日では、製造業が金融市場の発展や企業改革とは無関係 に発展することはできない。

2 ファウンドリーとファブレス

表1で見たように半導体産業では、近年の発展過程で、この産業に独特のビジネスモデ

ルである、製造に特化したファウンドリーと、設計・デザインに特化したファブレスを生

み出し、発展の原動力としてきた。2では、その2つをそれぞれ順に検討したい。

表2からうかがえる最大の特徴は、ファウンドリーにおけるTSMCをはじめとする台湾 企業の圧倒的な優位である。TSMCは1社でファウンドリー10社のうち59%も占めてい

る。同じアジア企業であるが、Samsungは総合的な電機・半導体企業であるのに対し、

TSMCは半導体専業である。TSMCの売上高をみると、ファウンドリー事業がほぼ唯一の

4

代わって中国のファウンドリーSMIC、イスラエルのTowerJazz (表ではTower

Semiconductor Ltd.を記載)、ベルギーのX-Fabなどの企業が急成長している。SMICを含む

中国半導体企業は、先行する台湾企業から人材を活発に引き抜いている。ファウンドリー

はTSMCを除けば規模が小さく、これからも多くの新規企業の参入と交代が予想される。

ファウンドリーの上位企業に、また次のファブレスでも同様だが、日本企業が1社も無い

ことは、「製造業大国」日本の企業がこれらの新たなビジネスモデルの登場に対応できな

かったことを明確に示している。

ファブレスはやや異なった特徴を持つ。表3のように、10社の中の2大勢力は、上位3 社を含む6社のアメリカ企業、3社の台湾企業である。BroadcomのQualcommの買収につ いては、すでに指摘した。2005年に世界最大の非公開の独立系半導体企業としてAvago

Technologiesが設立された。同社はその後買収を繰り返し、2016年にAvago Technologiesが

Broadcom Corp.を買収し、Broadcom Limitedが設立された。Qualcommは1985年に設立さ

れ、1989年のCDMAから現在のLTEまでのモバイル産業をけん引してきた。同社は表1

で第10位に位置するNXPの買収を進めようとしているが、中国と欧州の規制当局による

審査が長引いている。

急成長が続い ているのは第3 位のNVIDIA

(Nvidia)である。

NVIDIAは、

GPU (Graphics

Processing Unit)を

発明したが、

GPUは、複数の

タスクに同時に 対応できるよう設計された、何千ものより小さくより効率的なコアで構成されている。

5

ディープラーニングは、コンピューティングの新時代を開く近代 AIの起爆剤となり、世

界を認知および理解できるコンピューター、ロボット、および自動運転車の中枢に GPU

が利用されている。NVIDIAの売上の84%はGPUで、金額は58.2億ドルである。この年の

売上高が前年に比べて38%増加しており、この年から売上の急増が始まっている。

NVIDIAをGPUで追いかける企業のひとつであるAMDのGPUを含むComputing and

Graphicsの売上は19.7億ドルで、NVIDIAがAMDをかなり引き離している。(2016年)

また、NVIDIAとは対照的に、この期間では売上高を大きく減らしているのがMediaTek

である。MediaTekは2011年の大幅な落ち込みを除いて急成長を遂げてきたが、表3のよ

うに2017年の第2四半期は、スマートフォン出荷の落ち込みの影響で売上高が大きく減

少した。

この分野の企業の特徴として、PERでみた株価の特別な高さを指摘しておかなければな

らない。Broadcomの224.80を最高にAMDを除くアメリカ企業の高さは突出している。 将来の可能性についての社会と市場の強い期待が反映していると言えるだろう。

ファウンドリーとファブレスというビジネスモデルの登場は、近年の半導体産業の発展 のひとつの原動力であった。現在、活発に進行中の大型のM&Aや最終製品のAppleなど の地位の上昇が、統合型の半導体企業を生み出すのか、それとも製品ごとあるいは生産の 役割ごとに、さらに分化した企業形態とビジネスモデルを生み出すのかが、新たな製品群 の開発とともに注目される。

3 車載半導体と製造装置

新たな半導体の需要として期待されているのが、車載半導体である。昨年から増加が始 まり今年度は20%以上の成長が見込まれている。そのことを反映して、各社のPER(P/E)

は、一部の企業を除いて非常に高くなっている。今、自動車産業では、EVと自動運転の

技術の開発をめざして激しい競争が繰り広げられている。すでに検討したように、各国の 主要な自動車企業の評価が全般的に低下し、新たな技術の開発の行方がどうなるかが見守 られている。(新保博彦、2017年10月)

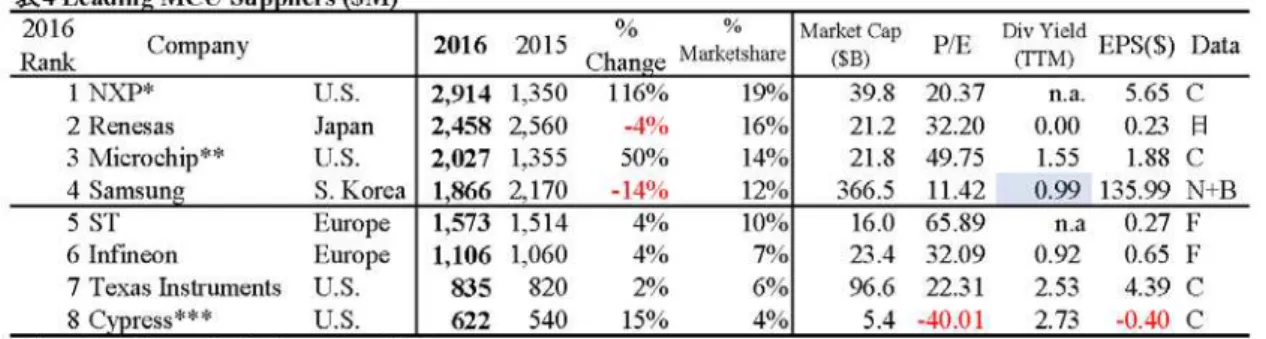

表4は、MCU(Micro Controller Unit)を供給している企業のランキングである。第1位の

NXPは10社の中でも圧倒的な売上高の増加である。同社は、すでに指摘したように、

2015年12月にFreescaleを買収し、その売上が含まれている。その後、NXPはQualcomm

6

在はよりスマートな世界に安全な接続を可能にするソリューションを創造し、接続された

車、サイバーセキュリティ、ポータブル&ウェアラブル、およびIoTの分野で革新を推進

している。同様に増加が顕著なのは、Microchipである。注にもあるように、2016年4月 のAtmel買収によるものも含まれている。Atmelは、2015年のMCUの売上高で9位であ った。(IC Insights, Research Bulletin, April 27, 2017)

この分野で注目されるのは、日本のRenesasが第2位であることである。同社について は1で詳しく説明した。Renesasは産業革新機構が株式の約70%を所有し、政府からの強 い支援を受けている。このような支援は、次に取り上げる有力なヨーロッパ企業にも見ら

れない。Renesasがこの分野での技術的な強みを生かし、自立した事業活動を展開できる

かどうかが問われている。

日本企業と同様に、半導体産業で後退しているのがヨーロッパ企業だが、この分野で活 躍している2つの代表的な企業を取り上げよう。STMicroelectronicsは、本社はジュネーブ にある。1987年6月、SGS Microelettronica(イタリア)とThomson Semiconducteurs(フラ ンス)の合併によりSGS-THOMSON Microelectronicsとして設立され、1998年5月に

STMicroelectronicsに社名変更した。STは、スマート・ドライビング、スマート・ホーム、

スマート・ファクトリーおよびスマート・シティの他、次世代モバイルやIoT機器の実現

をめざしている。

もうひとつのヨーロッパ企業The Infineon Technologies AGは、Siemensの半導体部門を

起源として2000年に設立された。同社の製品カテゴリーは、車載用半導体、パワー半導

体、スマートカード ICなどである。

最後に半導体製造装置産業についてみていこう。この産業は、表5からもわかるよう

に、半導体と半導体関連産業で、日本企業の役割が最も大きな産業である。上位10社の

うち4社が日本企業、アメリカも同様に4社である。日本企業最大の東京エレクトロン

(Tokyo Electron)は、1963年に東京エレクトロン研究所として設立された比較的新しい企業

である。同社は、半導体製造装置で6つ、FPD製造装置で2つの製品群を持つ、世界的に 数少ないマルチプロダクトサプライヤーである。地域別に見ると、二大供給国は台湾が

30%、韓国が18%である。

10社の中で最

も増加率が高かっ たSCREENは、

1943年に大日本

スクリーン製造と して設立され、半 導体機器事業が中 心的な事業であ る。半導体製造で は、シリコンウエ

7

熱処理装置、検査・測定装置およびサービスを提供している。Advantestは半導体試験装置 が主力で、メモリテスタメーカーとして世界的に高い知名度を持ち、日立の傘下にある

Hitachi High-Technologiesは、半導体製造装置では、外観検査装置の「測長SEM(走査型電

子顕微鏡)」を主力製品としている。

半導体製造装置産業で最大の企業Applied Materialsは、半導体チップを製造するための 幅広い製造装置を生産しているだけではなく、装置や工場のパフォーマンスや生産性の最 適化、ディスプレイとその関連市場などの事業を行っている。同社と東京エレクトロンと の統合が試みられたが、アメリカ司法省の承認が得られず中止された。Lam Researchは、

1980年に設立された、半導体エッチング装置の分野において世界No.1シェアを誇る企業

である。

ヨーロッパを代表しオランダに本拠を置くASMLは、1984年にPhilipsとAdvanced

Semiconductor Materials International (ASMI)がlithography systemsを開発する新会社を設立し

たことに始まる。「リソグラフィとは、感光性の物質を塗布したウエハ上に、短波長の光

を使って電子回路を焼き付け(露光)、感光した部分と、そうでない部分からパターンを

形成する技術のことで、半導体製造工程の中でもっとも重要な技術のひとつ」である。

(ASML)

車載半導体の分野での競争はまだ始まったばかりであり、この分野での開発競争が半導 体産業全体だけではなく、製造業で最大の自動車産業、さらには自動車産業の比重が高い 日本を含む国々の経済に与える影響は非常に大きいと推測できる。また、半導体製造装置

産業は株式時価総額では半導体産業に比べればかなり小さな規模であるが、この2つの産

業それぞれの分野での技術開発によって両者の相互関係にどのような変化が生じるかにも 関心が集まっている。

おわりに:日本的経営から脱却したグローバル企業へ

今、半導体産業は新たな発展期に入っている。IoT革命の進展や、そのひとつの重要な

分野である自動車産業などでの半導体の利用が拡大している。この過程で、大規模な

M&Aと再編が次々と試みられている。(WSTS日本協議会、2017年6月、日本半導体製造

装置協会、2017年7月)

1980年代には半導体の世界市場をけん引してきた日本企業の地位はしだいに低下してい

る。この事実に対して、様々な意見が表明されている。湯之上隆氏は「模倣能力」を、泉

谷渉氏は「高品質・高機能」を、大野治氏は「日本の文化に立脚した日本IoT戦略」など

を日本企業復活のキーワードとされている。

しかし、私は最先端の半導体産業での日本企業の後退は、日本企業の世界市場での全般 的な後退のひとつの表れだと思う。日本企業とそれを支える経済と市場の一連の抜本的な 改革が求められているのではないだろうか。戦後日本企業を長く支配してきた日本的経営 から脱却し、市場を基盤にし、グローバルなあらゆる事業領域で効率的に活動する企業へ

の変革である。日本的経営は、株式の持ち合いを基礎に企業集団が形成され、企業集団の

8

は、その最も遅れた表現である。

このような背景のもとで、半導体事業を担ってきた電機産業の各企業とその企業集団 は、最先端の優れた技術を持ちながら、市場からの強い求めに対応できないまま、成長し てきた半導体部門の分離と専業化、新たなビジネスモデルの形成で世界を先導できなかっ た。

ところで、私が以前から強調しているように、「日本的経営」は日本企業に一貫して備

わってきた特徴ではない。それは、敗戦と市場の解体という特殊な条件の下で、戦後にや むを得ず採用した窮余の戦略であった。戦前の日本では、長い歴史を持つ伝統的な財閥が 影響力を持ってはいたものの、金融市場が発展し、次々と技術革新に伴う新たな企業が登 場し競争が活発に行われ、直接投資を中心に活発な投資を推進してグローバルな企業活動 が展開されてきた。

当時の新興企業が財閥との競争で、市場を基盤とする企業改革を進めながら自由なグロ ーバル市場を拡大し続けたように、今日の日本企業も日本的経営から脱却し、コーポレー ト・ガバナンス改革をはじめとする改革を進め、自由なグローバル市場に適応した企業と ビジネスモデルを創造し、市場の拡大をけん引する企業を生み出していくことが求められ ている。半導体産業の日本企業こそが、そのような改革を、より早くより大胆に先導する ことが要請されている。

図表の出所

表1: IC Insights, Research Bulletin, November 15, 2016, Five Top-20 Semiconductor Suppliers to

Show Double-Digit Gains in 2016.

表2: IC Insights, Research Bulletin, January 12, 2017, Pure-Play Market Surges 11% in 2016 to

Reach $50 Billion!

表3: TrendForce, Press Release, Data are from representative companies, Table compiled by

TrendForce in Aug., 2017, http://press.trendforce.com/node/view/2938.html

表4: IC Insights, Research Bulletin, April 27, 2017, NXP Acquires Freescale, Becomes Top MCU

Supplier in 2016.

表5: VLSI Research Inc., VLSIresearch, Top 10 Semiconductor Equipment Supplier Ranking for

2016 according to VLSIresearch,

https://www.vlsiresearch.com/public/cms_pdf_upload/VR_Top%2010_170406.htm

文献目録(本文での検討順、図表出所の文献は除く)

・IC Insights, Research Bulletin, January 19, 2017, 2015-16 Deals Dominate Semiconductor M&A

Ranking

・WSTS日本協議会、2017年春季半導体市場予測について、2017年6月6日、

http://www.jeita.or.jp/japanese/stat/wsts/index.htm

9

http://www.seaj.or.jp/statistics/data/Jul2017SEAJForecast(Japanese).pdf

・湯之上隆『日本型モノづくりの敗北』、文春新書、2013年。 ・泉谷渉『日・米・中IoT最終戦争』、東洋経済新報社、2017年。

・大野治『IoTで激変する日本型製造業ビジネスモデル』、日刊工業新聞社、2016年。

筆者の主要な参考文献

・Shimpo, Hirohiko, 2015, Japanese Companies in East Asia: History and Prospects: Expanded and Revised Second Edition, CreateSpace Independent Publishing Platform and

Kindle Edition (Amazon Digital Services, Inc.

・Shimpo, Hirohiko, 2009, Historical Development of Japanese Companies: Corporate Governance and Foreign Investment: Expanded and Revised Second Edition, CreateSpace

Independent Publishing Platform and Kindle Edition (Amazon Digital Services, Inc.).

・新保博彦、「最新のグローバル企業調査と欧日企業比較(Latest Global Companies Survey

and Comparison between European and Japanese Companies)」、2017年10月。

・新保博彦、「台湾企業躍進の最新動向(Latest Developments of Taiwanese Companies)」、2017 年7月。

・新保博彦、「『日経ヴェリタス』日本企業2016年末ランキング―FT 2015, 2005との比較 ―(Nikkei Veritas’ Japanese Companies 2016 Ranking)、2017年6月。