価格変動 限 課 商品先物 場

考察

青木 義充

博士 学術

総合研究大学院大学

複合科学研究科

統計科学専攻

成 度

目 次

第 1 章 序論 5

1.1 値幅 限 度 ッ 度 . . . . 5

1.2 場 信用 . . . . 7

1.3 論文 構成 . . . . 8

第 2 章 値幅制限制度 価格変動 ス 定式化 10

2.1 値幅 限 度 概要 . . . 10

2.2 価格変動 定式 . . . 12

2.2.1 価格 前日差 益率 . . . 12

2.2.2 真 価格 観測価格 . . . 15

2.2.3 価格変動 均構造 . . . 17

2.3 定式 . . . 21

2.3.1 場 . . . 21

2.3.2 信用 . . . 22

第 3 章 パ タ推定 ス 計測 26

3.1 補間 推定 . . . 26

3.1.1 補間 . . . 27

3.1.2 推定 . . . 31

3.1.3 条件付事後 束 ン ン 効率性 . . . 40

3.2 計測 . . . 41

第 4 章 値幅制限制度 影響:数値実験による確認 43

4.1 値幅 限 度 商品先物価格 傾向 . . . 43

4.2 価格変動 構造 影響 . . . 48

4.3 場 影響 . . . 62

4.4 信用 影響 . . . 76

第 5 章 サー ッ ー ー制度導入後 場 ス 82

5.1 . . . 82

5.2 ッ 度 概要 価格変動 特徴 . . . 84

5.3 価格変動 ベ ン . . . 86

5.3.1 非対称性 考察 . . . 86

5.3.2 価格変動 均構造 . . . 86

5.3.3 種類 . . . 87

5.4 推定 . . . 88

5.4.1 対称 . . . 89

5.4.2 非対称 . . . 90

5.5 価格変動 構造 析 場 計測 . . . 97

5.5.1 ッ 度 入後 商品先物価格 傾向 . . 98

5.5.2 価格変動 構造 . . . 105

5.5.3 場 計測 . . . 116

第 6 章 結論 124

記号一覧

• P

t: t 時 観測価格

• X

t: t 時 真 価格

• ∆P

t: 観測価格 前日差 (∆P

t:= P

t− P

t−1)

• ∆X

t: 真 価格 前日差 (∆X

t:= X

t− X

t−1)

• L : 限値段幅 値幅 限 度 価格変動 限幅

• K : 引 証 金基準

• η : 倍率 引所 引単 対 投資家 引単 倍率

• M : MCMC 推定 試行回数

• N : 初期値 影響 棄 試行回数

• ∆ : t = 1 t = n 真 価格 前日差 集合, {∆X

t}

nt=1• D

1: 落局面 ベ ン 負 あ 時 t 集合, {t | ε

t< 0 }

• D

2: 昇局面 ベ ン 非負 あ 時 t 集合, {t | ε

t≥ 0 }

• ∆

1: 落局面 属 観測価格 前日差 集合 , {∆P

t|t ∈ D

1}

• ∆

2: 昇局面 属 観測価格 前日差 集合 , {∆P

t|t ∈ D

2}

• VaR : Value at Risk

• ES : Expected Shortfall

• VaR

(j)α%: 実現 価格 , j 日間保 場合 側 α%

VaR 計算 実績 値

• ES

(j)α%: 実現 価格 , j 日間保 場合 側 α%

ES 計算 実績 値

• VaR

(j)α%: 推定時 発生 j 日間保 場合

側 α% VaR 推定値

• ES

(j)α%: 推定時 発生 j 日間保 場合

側 α% ES 推定値

• ζ

j: j 日間保 場合 , 場 推定値 実績値 度

• Z : 1, 5, 10, 20 日間 保 場合 度 足 合わ 総合的

度 (Z = ζ

1+ ζ

5+ ζ

10+ ζ

20)

第 1 章 序論

1.1 値幅制限制度 サー ッ ー ー制度

論文 ,東京商品 引所 東商 場 商品先物 投資参加者

負 い 定義 計測法 い 論 . , 2012 2 12 日 商

号変更以前 東京工業品 引所 東工 いう 称 あ , 論文 一貫

東京商品 引所 東商 呼ぶ.東商 , 日 価格変動 対

限 設 度 , 2009 4 値幅 限 度, 以降 ッ

度 用 .

値幅 限 , 確定 事象 相場 急激 変動 防 , 1

日 価格変動 限 設 度 あ ( 日 商品先物 引協会 (2007a, b)) .

う 度 東商 商品先物 限定 ,資産 変わ 東

京証 引所 東証 , 湾証 引所 湾証 用 い .

値幅 限 度 価格変動 析 際 ,打 価格 う

扱う 問 あ . Brennan (1986) ,先物 引 値幅 限 証 金 関係

表現 ,値幅 限 影響 い新 価格系列 需給 均衡

価格 想定 ,一方 値幅 限 度 引所 扱わ 価格 清算価格 定義

. 値幅 限 価格変動 析 先行研究 ,値幅 限

実現 あ う価格 度 影響 い価格 真 価格

入 ,実際 引所 引 い 価格 値幅 限 観測 価格 観

測価格 , 2 価格系列 定義 い Chou (1997), Wei (2002), Wei

and Chiang (2004), Hsieh and Yang (2009), Lin and Chou (2011), 青木 (2012)) .

先行研究 ,真 価格 値幅 限 影響 い 一方,観

測価格 方 値幅 限 影響 いう定式 用 い . 妥当性

真 価格 況 映 い 否 断 .実際,商品先物 場

替 場 通貨管理当局 う ,価格 定 特 入

機構 い ,商品 需給 や需給見通 逼迫 ,頻繁 値幅 限 抵触

状況 い ,真 価格 況 直接的 映 い 解釈 .

論文 ,真 価格変動 値幅 限 影響 い 仮定 .

一方 , 2009 5 入 ッ 度 , 1 日 価

格変動 限 持 一方 ,価格 大幅 変動時 引 一時停

後 , 限値 段階的 張 引 再開 . ,先行研究 日中

引 関 多い. ッ 度 価格変動 関 先

行研究 ,価格変動 定式 際 ,価格 大 影響 え 情報 発生

際 , 情報 得 一部 引参加者 過剰 応 結果,

価格 高騰 急落 いう前提 置 . 一時的 過熱 状況 価格 映

い , ッ 度 入 引 一時

的 停 . 後,情報 全 引参加者 行 わ ,情報 釣

合い 価格 歪 ,価格 来あ 需給 均衡価格 落 着

考え い Greenwald and Stein (1991), Lauterbach and Ben4Zion (1993),

Kim and Park (2010) . ,値幅 限 異 引停 一時的

理由 ,長期間 わ 引 停 引参加者 売買機会 奪う

,需給 均衡価格 戻 機会 逸 う あ あ .い

先行研究 い ッ 度 一時的 引停 措置

需給 均衡価格 影響 え い 前提条件 置い い , 論文

ッ 度 需給 均衡価格 影響 え い 仮定 .

1.2 場 ス 信用 ス

東商 商品先物 投資参加者 負 い う , 論文 扱

う 場 信用 あ . 場 商品先物 場 形成

価格 変動 保 資産 変動 あ . 方,信用 一般

的 引先 理由 約定通 返済 得 い

指 McNeil et al.(2008) 1 章 , 論文 ,一般的 定義 異 ,

述 う 証 金 足 発生 総称 定義 .

商品先物 投資 始 際 ,定 引 証 金 預

い. 引 証 金 , 引所 設定 引 証 金基準 商品

引員 仲 者 設定 あ .投資開始後 価格 落 ,保 資産

積損失 引 証 金基準 半 回 場合,投資家 追証 入金

引 追証 入金 引 終了 ,保 資産 清算

い 選択 い.投資家 引終了 選択 場合,

商品 引員 翌日以降 当 投資家 保 資産 清算 .価格 落

結果,清算時 預 引 証 金 回 損失 起 場合 ,一時的

超過 金 都合 い. う ,清算時 預

引 証 金 回 損失 出 場合 投資家 呼ぶ.

以 述 通 ,商品先物 投資参加者 ,投資家 預 引 証

金 足 起因 2 引追証 金 追証 発生

投資家 負 い . 2 ,投

資家 立場 信用 呼 い. ,商品 引員 立場

,追証発生時 新 損失 起 わ ,投資家

起 引 証 金 足 一時的 都合 過 い ,一般的

信用 定義 異 . 論文 い ,冗長 称

後 議論 煩雑 断 ,加え 商品 引員 立場 引先

相手 あ 投資家 預 引 証 金 足 予期 損失 生

能性 あ 考え 信用 類 捉え,便宜 , 2

信用 呼ぶ .

商品先物 評価 関 先行研究 , VaR(Value at Risk)

指標 計測 場 対象 多い. Giot and Laurent

(2003) , ン ン金属 引所や ュ 商品 引所 商品先物 い

益率 場 推計 , Chiu et al.(2006) , 益率 い

場 指標 湾証 商品先物 引証 金 評価 行

い . 論文 , VaR 指標 計測 ,商品

場 評価 行う.

一方 ,信用 引 度 影響 大 , 引所 特 性 映

あ , 評価法 論 少 ,東商 商品先物 関

信用 対象 先行研究 見当 い. , 論文 東

商 証 金 引 度 定式 ,追証 発生 投資家

計測法 定義 ,信用 評価法 一 提案 .

1.3 本論文 構成

論文 第 2 章 第 4 章 ,東商 過去 用 い 引

度 計測 い 析 あ .第 2 章 ,東商 値

幅 限 度 い 明 後 ,値幅 限 度 価格変動 定式 論

文 扱う商品先物 場 定義 行う.第 3 章 論文 提案 価

格変動 当 際 知 推定法 い 述 後 , 場

信用 推定法 い 明 .第 4 章 東商 場

い 商品先物 価格 用い ,値幅 限 場 信用 え

影響 い 数値実験 確 行う.第 5 章 ,発展的 新

度 あ ッ 度 場 関 考察 行う.

ッ 度 値幅 限 度 比 1 日 価格変動幅 大

設定 い ,総 価格変動 大 .特 価格 落時 大

変動 損益 非対称 形状 , 場 計測 損益

非対称性 考慮 必要 生 .第 6 章 論文 結 あ .

, 研究業績 論文 関係 以 通 あ .第 2 章 第 4

章 容 ,青木 (2012) 青木 (2014) い い . ,第 5

章 現在執筆中 論文 あ .

第 2 章 値幅制限制度 価格変動

ス 定式化

2.1 値幅制限制度 概要

東商 2009 4 値幅 限 用 い ( 日 商品先物 引協会

(2007a, b)) .値幅 限 度 ,対象商品 需給事情 変 や急激 先行 見通

修 確定的 事象 相場 急激 変動 投資家 ,

1 日 価格変動 限値 設定 度 あ .価格 大 昇 限値

場合 , 時 引 停 ,当日中 引 再開 限値

当 日 価格 録 ッ 高 .一方 ,価格 大 落 限値

場合 , 時 引 停 ,当 日 価格 限値

ッ .換言 ,値幅 限 ,あ 設定 限値 超え 価

格 引 い う ,強 的 引 停 度 あ . ,

限値 , 度 予 定 値幅 限値段幅 前日 終値 加減

定義 い . う 度 東商 商品先物 限定

,資産 変わ 東証, 湾証 用 い . , 2

引所 値幅 限 度 ,東商 限値段幅 定義 異 い .

湾証 限値段幅 前日 観測価格 あ 終値 7% 定 ,東証

株式 前日終値 価格 限値段幅 定 い .東証 限値段

幅 い 表 2.1 示 . 東証 ,株価水準 依 限値段幅 大

段階的 大 定 , 限値段幅 前日 株価水準 変

い . わ , 湾証 東証 ,前日 価格 依 限値段幅

表 2.1: 東京証 引所 限値幅

基準値段 限値幅 基準値段 限値幅 基準値段 限値幅

100 満 30 20,000 満 4,000 2,000,000 満 400,000

200 満 50 30,000 満 5,000 3,000,000 満 500,000

500 満 80 50,000 満 7,000 5,000,000 満 700,000

700 満 100 70,000 満 10,000 7,000,000 満 1,000,000 1,000 満 150 100,000 満 15,000 10,000,000 満 1,500,000 1,500 満 300 150,000 満 30,000 15,000,000 満 3,000,000 2,000 満 400 200,000 満 40,000 20,000,000 満 4,000,000 3,000 満 500 300,000 満 50,000 30,000,000 満 5,000,000 5,000 満 700 500,000 満 70,000 50,000,000 満 7,000,000 7,000 満 1,000 700,000 満 100,000 50,000,000 以 10,000,000 10,000 満 1,500 1,000,000 満 150,000

15,000 満 3,000 1,500,000 満 300,000 東京証 引所 発表資料 抜粋

表 2.2: 2008 5 2009 4 限値段幅 推移

金 白金 ソ ン 原油

2008 5 150 300 2,700 2,700 2008 6 150 300 2,700 2,700 2008 7 150 300 2,700 2,700 2008 8 150 300 3,600 3,600 2008 9 150 300 3,600 3,600 2008 10 150 300 3,600 3,600 2008 11 150 300 3,600 3,600 2008 12 150 300 3,600 3,600 2009 1 150 300 3,600 3,600 2009 2 150 300 3,600 3,600 2009 3 150 300 3,600 3,600 2009 4 150 300 3,600 3,600 東京商品 引所 発表資料 抜粋

変 ,時 t 限値段幅 変動 , 限値段幅 t 依 変

動 う 定式 必要 あ .

一方 ,東商 ,毎 1 ヶ 間 限値段幅 L 公表 い

,少 ヶ 間 限値段幅 固定 い .表 2.2 2008 5

2009 4 1 間 ,金,白金, ソ ン,原油 限値段幅

推移 示 .金 150 ,白金 300 1 間固定 , ソ ン,原油

, 2008 5 7 2,700 あ , 以降 3,600 固定

い . う ,東商 限値段幅 時 t 伴 確率的 変動

,一定期間 値 確定的 事前 発表 い , 論

文 L 定数 扱う.

2.2 価格変動 定式化

2.2.1 価格 前日差 収益率

節 ,従来 ン 中心的 扱わ 益率

い 前日差 価格変動 い い 論 .

商品先物 対象 先行研究 う 挙 . Giot and

Laurent (2003) ,商品先物 場 場 算出 目的 , ン

ン金属 引所や ュ 商品 引所 扱 い 商品先物 益率

ARCH 型 あ , 推定 漸近 VaR

計算 い . Chiu et al.(2006) ,商品先物 益率 GARCH

Bollerslev (1986) 適用 , VaR 指標 湾証

引証 金 評価 行 い .渡部 大鋸 (1996) ,商品先物 出来

高 組高

1価格 相関 析 ,出来高 変動 価格

間 相関 あ , 組高 変動 間 意 相関

見い 報告 い . 羽森 羽森 (2000) , GARCH

GJR Glosten et al.(1993) あ 通 , 益率

変動 い ,日 商品先物 場 比較検討 行 い .

渡部 大森 (2000) ,一日 引回数 自己相関 変動 い 能性

考慮 入 動学的 2 変 混合 , 商品先物

場 価格や出来高 変動 う え 連鎖

ン MCMC 法 利用 実証 析 い . Gorton et al.(2006) ,

商品先物 ン 日 株 ン 無相関 ,債 ン 負

相関 持 示 ,商品先物 組 込 効用 論

い .高見 (2007) ,商品先物 ,週 ,日 各 対 ュ

出来高 , 場 売 買い 成立 数 指 ,一方 , 組高 , 場 決済

い 売 買い 建玉 合計数 指 .

ッ 線型 あ 具合 比較検討 ,特

対象 ュ ッ 用性 示 い .

挙 先行研究 い ,価格 前日差 ∆P

t:= P

t− P

t−1,

益率 R

t:= ∆P

t/P

t−1, , 近似値 あ 対数 益率 r

t:= log (P

t/P

t−1)

用い 価格変動 議論 い . ,東商 値幅 限 L 固定

い ,価格 前日差 ∆P

t用い う 議論 簡便 .以 , ∆P

t,

R

t定義式 , ∆P

t利 述 .

日々 価格前日差 最大変動幅

|∆P

t| ≤ L,

あ ,定数 抑え .一方 , R

t限値

|R

t| ≤ L

P

t−1あ ,定数 L 前日 価格 P

t−1割 ,変動 限値 時 変

.

,実際 商品先物価格 用い ,両者 挙動 い 調 う. 2.1 ,

2008 8 1 日 2008 10 31 日 白金 観測価格 P

t,価格 前日差

∆P

t, 益率 R

t, 時系列 ッ あ . 2.14(b) , (c)

破線 t 時 価格変動 限値 あ .

表 2.2 通 , 期間 限値段幅 L 300 固定 い . ∆P

t挙動

, 2.14(b) 示 う ,一定 範 [−300, 300] 推移 い , R

t変動 大 , 2.14(c) 示 う , P

t落 従 大 い .

, R

t価格変動 ,値域 t 依 変

い 必要 ,表現 複雑 . 東商 値幅 限

,前日 観測価格 P

t−1定数 加減 当日 観測価格 P

t限値

設定 い ,前日差 い 自然 あ ,前日差 P

t−1割 い 益率 い 度設計 考え 合理 あ .

(a) 先物価格 P

t(b) 先物価格 前日差 ∆P

t(c) 先物価格 益率 R

t2.1: 白金先物価格 P

t前日差 ∆P

t益率 R

t.

, 論文 価格前日差 い 価格変動

2.

2.2.2 真 価格 観測価格

値幅 限 価格変動 析 際 ,打 価格 う

定式 問 あ . 論文 ,先行研究 Brennan (1986)

示 ,値幅 限 実現 考え 価格系列 真 価格

,実際 引所 引 価格 観測価格 2 価格系列 ,東

商 商品先物価格 定式 .

い ,時 t 観測価格 P

t,真 価格 X

t,両者 関係

P

t=

P

t−1+ L , X

t− P

t−1≥ L

X

t, |X

t− P

t−1| < L

P

t−1− L , X

t− P

t−1≤ −L

(2.1)

表 . , L 限値段幅 あ .

, L 定数 ,複数期間 わ 観測価格 P

t真 価格 X

t関係 考え . 2.2 , 2 価格系列 関係 具体的 例示 あ .

t = 1 → 2 価格 高騰 場合 ,値幅 限 観測価格 P

2= P

1+ L

抑え ,真 価格 X

2観測 い. , t = 2 → 3 う

真 価格 昇 鈍 場合 あ ,観測価格 t = 2 昇

影響 (P

2< X

2) , t = 3 ッ 高 価格変動 限値 抵触

. わ , P

3= P

2+ L あ , X

3観測 い. ,

t = 3 → 4 う 真 価格 落 (X

4< X

3) 転 場合 あ ,見

, P

4> P

3観測価格 昇 .

東商 う L 固定 い 場合 価格前日差 自然 あ .一方,

東証, 湾証 う 限値段幅 L 時 t 依 動 状況 あ , 益率 用い

少 い.特 , 湾証 限値段幅 前日終値 7% あ , 益率 限 7%

定 .

2.2: 真 価格 X

t商品先物価格 P

t関係

2.3: 真 価格 前日差 ∆X

t商品先物価格 前日差 ∆P

t関係

価格 変動 限値段幅 L 関係 , 明確 前日差 い

考え . 2.3 , 2.2 対応 前日差,

∆P

t:= P

t− P

t−1, ∆X

t:= X

t− X

t−1推移 示 あ .

観測価格 t = 2, 3 ッ 高 起 ∆P

2= ∆P

3= L あ ,一

方 真 価格 値幅 限 影響 い , t = 2 局所的

t = 3 昇 度合い 弱 , ∆X

2> ∆X

3. い t = 4 ,値幅

限 抵触 い い 観測価格 真 価格 一 P

4= X

4あ ,前日

差 ∆P

4> 0 > ∆X

4,両者 値 一 符号 異 注意 要

.

以 例 示 通 ,固定 L ,前日差 用い 価格

変動 L 関係 や . ,価格変動 観察 場合 ,値

幅 限 限 価格変動 時 以降 変動 影響 及

注意 必要 あ .

2.2.3 価格変動 平均構造

節 ,商品先物 価格変動 均構造 い ,自己回 定

式 議論 .

自己回 定式 議論 先立 , 商品 価格

前日差 対 単 根検定 行う.単 根 在 場合 ,対象系

列 非定常 あ ,定常過程 あ 自己回 定式

行え い. ,単 根検定 い , Phillips4Perron 検定 (Perron(1988))

用い .検定 用い 仮 以 通 あ .

• 無仮 : 対象系列 単 根 持

• 対立仮 : 対象系列 単 根 持 い

単 根検定 適用 際 , 回 約 3 ヶ 間 あ 60 営業日 ン

ウ ン ウ 用い い . , t 時 60 日間 ン ウ ン

ウ , t 時 含 60 営業日 {t, t − 1, t − 2, , t − 59} 用い

析 あ .

意水準 0.1 設定 価格前日差 対 Phillips4Peron 検定 行 ,

全 商品 い 無仮 棄却 ,価格前日差 単 根 い

.

一例 , 2.4 2008 6 2009 4 期間 白金

価格 対 , 60 日間 ン ウ ン ウ Phillips4Perron 検定

行 結果 示 う.縦軸 検定 P 値 , 意水準 0.1 水準線

引い . 水準線 回 場合 , 無仮 棄却 い 考え .横

軸 , 60 日 ウ ン ウ 最新日付 . , 2008 9 19 日 値

, 2008 6 26 日 9 19 日 60 営業日 対 検定 行

結果 指 い .

2.4: 2008 6 2009 4 白金先物 ∆P

t単 根

在 (

60 日間 ン ウ ン ウ 用い ,Phillips Perron 検定 行 .横線 P 値= 0.1 水準線)

2.4 示 い 通 ,あ ゆ 区間 意水準 0.1 回 無仮 棄

却 , 析期間 全 時 単 根 在 否定 .

商品 様 , P

t無仮 棄却 区間 ,

∆P

t全 期間 無仮 棄却 結果 得 . , ∆P

t定常過程 あ 断 .

い ,価格 前日差 対 自己回 構造 無 確 .価格 前日差

∆P

t対 , 60 営業日 ン ウ ン ウ 用い Ljung4Box 検定 用い

確 (Ljung and Box(1978)) . 検定 無仮 系列 自己

相関 在 い あ .

2.5 ,先程 様 期間 白金先物価格 前日差 対 , 60 日

間 ン ウ ン ウ Ljung4Box 検定 行 場合 結果 示 い .

, 論文 Ljung4Box 検定 数 1 固定 . 2.4 様

,縦軸 検定 P 値 , 意水準 0.1 水準線 引い . ,横

軸 , 60 日 ウ ン ウ 最新日付 . 2.5 , 意水準 0.1 水

2.5: 2008 6 2009 4 白金先物価格 前日差 自

己回 構造 在 (

縦軸 60 日間 ン ウ ン ウ Ljung Box 検定 P 値.横線P 値 = 0.1 水準線)

準線 回 期間 多い , 無仮 棄却 期間 多い 示 .

わ ,自己回 構造 在 無視 い期間 多 在 い . 方,

無仮 容 期間 多 在 ,全期間 わ 自己回

当 合理 あ 示唆 .

, 節 用 い 2 検定方法, Phillips4Perron 検定, Ljung4Box

検定 ,い 価格 打 影響 考慮 い.価格 打

影響 価格系列 構造 変 能性 あ ,以 検定結

果 価格系列 表面的 構造 示 い 過 い 注意 必要 あ .

示 2 検定 結果 ,商品先物価格変動 価格前日差

ン 場合 自己回 構造 注意 払う必要 あ .

い ,観測価格 前日差 ∆P

t直接 う 思う ,値幅 限

値域 限 あ , ベ ン 断処理 含 ,

複雑 . , 論文 ,値幅 限 影響 い真 価格

前日差 ∆X

t時系列 仮定 .具体的 ,

P

t= X

t× I

{|X −P− |<L}(t) + (L + P

t−1) × I

{X −P− ≥L}(t)

+ (−L + P

t−1) × I

{X −P− ≤−L}(t) (2.2)

∆X

t=

p+

p

k=1

φ

k∆X

t−k+ ε

p,t, ε

p,t i.i.d.∼ N (0, σ

p2) (2.3)

定義 . , I

A(t) 指示関数 あ ,

I

A(t) =

1 t ∈ A

0

(2.4)

あ .真 価格 値幅 限 影響 い , (2.3) 示 通 , ベ

ン 打 条件 含 必要 い.値幅 限 打 ,あ

観測方程式 (2.2) 約 定義 , ∆X

t考え .

益率 価格 前日差 ,金融時系列 変 均構造 顕著

過去依 性 見 稀 あ ,仮 検出 , 明 変

動 程度 限 あ 経験的 指摘 い (Tsay (2002), 3.2

節 ) . 論文 高 自己回 含 , 能性 索範

広 以 意味合い い. ,

p価格前日差 自己回

あ 価格水準 線形 ン 対応 . 論文 機能

局面 値幅 限 多 抵触 う 期間 あ , ッ 高 ッ

数多 起 期間 ,実際 商品先物価格 観察 価格 昇 落

や ,短期的 価格水準 ン 構造 持 考え ,

p入 う 良い.

(2.3) 知 ∆X

t−k対 係数 φ

k, (k = 1, 2, , n) ,

p

, ベ ン 散 σ

p2あ . 知 推定 ,真 価格 観

測 能 時 在 ,観測 い時 ∆X

t補間 時 行う必要

あ .真 価格 変動 一部観測 能 回 あ , ッ

打 あ 回 一種 あ Amemiya(1984) 参照 .

ッ 推定問 , 連鎖 ン MCMC

法 利用 う 解決 和合 (2005) ,照井 (2010) .具体

的 推定方法 第 3 章 明 .

2.3 ス 定式化

節 ,商品先物 投資参加者 負う 場 信用 定義

行う. ,第 2.3.1 節 , 場 計測 広 利用 い

指標, VaR(Value at Risk) ES(Expected Shortfall) 入 . い ,

第 2.3.2 節 ,東商 引 度 い 証 金 引 定式 通 ,

引追証 金 追証 発生 定義 . , 場

,信用 計測 あ ,商品先物保 時 損益 推定 必要

あ . 知 推定 則 損益 推定法 ,

計測法 い ,第 3.2 節 明 .

2.3.1 場 ス

広 利用 い 指標 あ 水準 α VaR ,損益 関数 い

側確率 α 回 い区間 最大損失金 定義 .統計学

的 損益 側 100×α % 相当 , VaR

α×100%(Alexander(2001),

藤 (2004)) . , VaR

α×100%,定義 明 側確率 α 回 確率

損失 大 関 情報 え い ,損益 裾 形状 考慮

い い いう .

場 計測 指標 , ES(Artzner et al.(1999)) 計算

. ES

α×100%, VaR

α×100%回 損失 出 いう条件 条件付期

待値 定義 . わ , 落局面 ,

ES

α×100%= E [∆X

t|∆X

t≤ VaR

α×100%]

計算 .

, VaR 整合的 尺度 い , ES う 理論的 優

尺度 考え い (McNeil et al.(2008) 6 章 ) . , ES 定義 ,裾

形状 考慮 指標 あ .値幅 限 商品先物価格 損益 , 限値

段幅 断 あ , 積和 あ 積損益 裾 形状

単純 い 能性 あ . 論文 ,実務 広 利用

い VaR あわ , ES 計測 行う.

挙 2 場 指標 ,い 真 価格変動 関 あ

,値幅 限 影響 い状況 あ . ,現実 特 場

合 い 値幅 限 課 い , 来 推定対象 観測価格 変動 関

場 あ .観測価格 関 場 推定方法 い ,第

3.2 節 述 .

2.3.2 信用 ス

論文 ,信用 引追証 金 発生 投資家

定義 . 節 , 引追証 金 発生

組 定式 , 測 指標 定義 .

東商 商品先物 投資 当 , 引 商品 定

引 証 金 預 必要 あ . 引 証 金 ,東商 定 引 証

金基準 ,商品 引員 仲 者 個々 設定 ,東商 毎

1 ヶ 間 引 証 金基準 公表 い .一般的 引 証 金 ,

引 証 金基準 金 形 定 い ,厳密 引

証 金 先 あ 商品 引員 金 異 い . ,

追証 発生条件 , 度 , 引 証 金基準 定 い 加

え, 投資家 評価 い 商品 引員 好

い状況 考察 行う いう観 , 論文 引 証 金基準

引 証 金 金 等 い いう前提 . ,投資家 潤沢 証 金

積 増 い 考え , 引 必要最 限 証 金 預 仮定

.

, 引追証 金 発生 い 考え う. ,以降

引追証 金 追証 略 .追証 発生 定 ,投資

家 保 資産 積損失 計算 必要 あ . 引所 価格 P

t商品

渡 時 用い 単 呼値 対応 あ ,実際 投資家 用い 引

単 枚 異 い .例え ,白金 呼値 1g あ 1 枚当

引単 500g あ ,白金 価格 1 変動 場合 投資家 資産 500

変動 . 呼値 1 枚当 引単 関係 倍率 η 表 , 引所

価格変動 ∆P

t場合,投資家 保 資産 変動 η ∆P

t表 .

商品 ,金 呼値 1g 対 1 枚当 引単 1kg あ , η = 1000

あ . ソ ン 原油 ,呼値 1kl 対 引単 50kl あ η = 50

あ . , 引所 価格 最 変動幅 呼値単 呼 , 値 商

品 異 い .金,白金 1 刻 価格 変動 , ソ ン,原

油 場合 10 刻 変動 .

東商 , 1 日 引 終了 清算処理 行 , 引開始時

積損失 引 証 金基準 (K) 半 回 場合,投資家 追

証 預 引 ,預 引 終え 選択 ( 日 商

品先物 引協会 (2007a, b)) . 論文 , 事象 追証発生 呼ぶ.い , t

0引 開始 l 期間 (l ≥ 1) 保 場合 積損失

η ( P

t +l− P

t) = η

l

j=1

∆P

t +j表 ,追証発生条件 時 l , 等式

l

j=1

∆P

t +j< − K

2η (2.5)

定 い.一方 , 益率 い 場合 積損失

η ( P

t +l− P

t) = ηP

t

l

j=1

(1 + R

t +j) − 1

書 改 . 様 ,追証発生条件

l

j=1

(1 + R

t +j) < − K

2ηP

t+ 1 (2.6)

, (2.5) 比 , 定条件 複雑 .

(2.5) , (2.6) い 実装 能 あ ,表現 易 あ ,

度 照 自然 あ ,実際 価格 前日差

い , 論文 (2.5) 定条件 用 .

,商品 引員 考慮 投資家 定式 .追証

発生 場合,投資家 追証 預 引 追証 入金

引 終了 ,保 資産 清算 行う 選択肢 在 .投

資家 引終了 選択 場合 ,商品 引員 翌日以降 投資家 保

資産 清算 .翌日 精算前 再 値幅 限 抵触 , 引

,清算 翌日以降 持 越 あ .

追証発生後 , 価格 落 ,清算時 積損失

大 , 引 証 金基準 回 場合 あ , 場合 あ

,商品 引員 投資家 資産 清算 い. 積損失 ,清算

後 投資家 請求 ,一時的 ,商品 引員 超過 損失

都合 必要 あ .以 度的背景 考慮 , 論文 ,清算時 投資家

保 資産 積損失 ,予 預 引 証 金基準 超過 事象

定義 .

, 発生条件 時 損失補填 具体的 定義

う.い , t

0+ l 時 追証 発生 ,投資家 引終了 選択 .

商品 引員 ,翌日以降 引 能 時 清算 行う. 引 能 ,

商品先物価格 値幅 限 抵触 P

t= X

t場合 あ . ,追証発

生 m 日後 引 能 仮定 , わ t

0+ l + m 時

積損失

η (P

t +l+m− P

t) = η

l+m

j=1

∆P

t +j(2.7)

あ .商品 引員 考え , 積損失金 (2.7) 予

預 引 証 金基準 回 金 あ , う 定義 .

max

−

K + η

l+m

j=1

∆P

t +j

, 0

. (2.8)

, (2.8) 0 場合 起 清算 考え .

論文 , 示 指標 ,発生頻度

損失 大 測 , 起 いう条件

積損失金 均値 損失 定義 .

述 追証, 議論 値幅 限 あ .

仮 値幅 限 在 い場合 , (2.5) , (2.7) , (2.8) ∆P

t∆X

t変更

,常 引 能 あ m = 1 固定 .

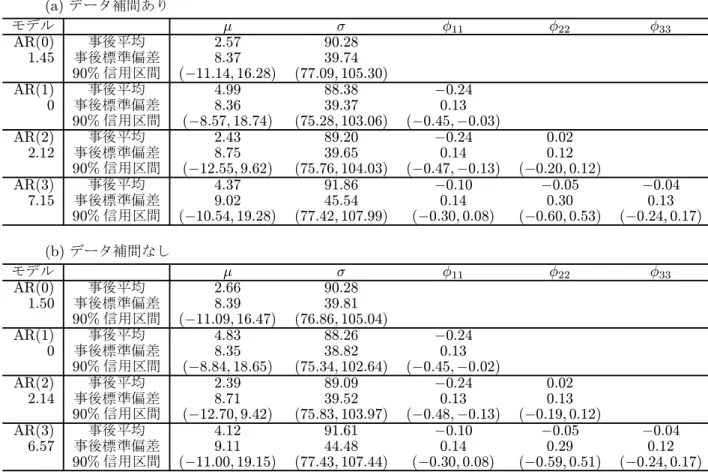

第 3 章 パ タ推定 ス 計測

3.1 ータ補間 パ タ推定

論文 ,真 価格 X

t対 ,真 価格 前日差 ∆X

t対 p

自己回 適用 い .以降 , (2.3) k 自己相

関係数 φ

k, p 自己回 あ k 係数 いう

意味 φ

pk明示的 .

論文 ,自己回 係数 推定 際 MCMC 法 用い ベ 推定 行う

,標準的 自己回 係数 推定法 Chib and Greenberg(1994) ,伊庭 (2005)

4 章 異 , Marriott et al.(1996) 提唱 , Levinson4Durbin

(Brockwell and Davis (1991) Chapter 5.2, 川 (2005) 7 章 参

照 ) 利用 ン ン 対象 自己回 係数 偏自己相関係数 変換 手

法 用 .偏自己相関係数 定常性 満 領域 易 あ ,自己回

係数 ン ン 簡便 いう利 あ . , 論文

Marriott et al.(1996) 推定 用 , 論文 提唱 定数

自己回 適用 推定 微修 い .

,渡部 大森 (2000) 述 い う , 知 ン ン

効率性 悪い場合 , ッ (blocking) ,多 移動 (multi4move)

ン ン 効率性 改善 必要 あ . 論文 提案 推定

ン 用い い , Chib(2001) 非効率因子 Inefficiency

Factor, IF 値 2 前後 あ ,大 高々 2.73 あ ,

ン ン 効率性 問 い 断 .

論文 提案 推定 , 2 段階 構成 い .

1. 補間:値幅 限 抵触 真 価格 観測 能 時 ,真 価

格 前日差 補間 .

2. 知 推定: 補間 真 価格 前日差 , 知

推定 .

, 回 析 0 3 自己回 当 行い,

選択規準 DIC (Deviance Information Criterion, Spiegelhalter et al.(2002))

用い ,自己回 数選択 行う.

3.1.1 ータ補間

節 , 推定 先立 ,真 価格 前日差 ∆X

t算出方法 い

述 .値幅 限 抵触 商品先物価格 打 場合,真 価格 観測

い , 補間 行う必要 あ . ,値幅 限 抵触

い 否 , |∆P

t| = L あ 確 , ∆P

t= L ッ 高,

∆P

t= −L ッ あ .

,値幅 限 抵触 場合 あ |∆P

t| < L い 考

え う.値幅 限 抵触 場合 あ ∆P

t= ∆X

t限 い

2.3 t = 4 時 参照 . , 関係式

∆X

t= X

t− X

t−1= P

t− X

t−1=

t

k=1

∆P

k−

t−1

k=1

∆X

k用い 算出 .

い ,値幅 限 抵触 場合 補間法 い 述 .

い , ッ 高 抵触 場合 観測価格 P

t= P

t−1+ L あ , 前日

差 ∆P

t= L . ,真 価格 X

t観測 能 あ ,観測価格

P

t真 価格 X

t関係式 (2.1) , 値 X

t≥ P

t−1+ L あ 考え

. 補間 あ X

t従う ン ン 利用 い ,

論文 対象 X

t∆X

tあ , 論文 ∆X

t従

う 利用 能 あ . , ッ 高 抵触 場合 X

t値域

, ∆X

t値域 求 必要 あ . , (2.1) ,

X

t− P

t−1=

t

k=1

∆X

k−

t−1

k=1

P

k= ∆X

t+

t−1

k=1

(∆X

k− ∆P

k)

得 , ッ 高 抵触 時 真 価格 前日差 ∆X

t値域 ,

∆X

t≥ L −

t−1

k=1

(∆X

k− ∆P

k)

あ 考え .い , AR(0) 仮定 1 ≤ t ≤ n い

∆X

t∼ N (

0, σ

02) あ , ッ 高 抵触 場合 ∆X

t補間 際

,

∆X

t∼ T N(

L− − (∆X −∆P ), +∞)

0, σ

2 0ン ン 考え い. , T N

A( , σ

2) , 均 , 散 σ

2,区

間 A 断 断 規 あ .

一方 , ッ 抵触 場合 ∆X

t値域

∆X

t≤ −L −

t−1

k=1

(∆X

k− ∆P

k)

あ , ∆X

t補間 際 ,

∆X

t∼ T N(

−∞, −L− − (∆X −∆P ))

0, σ

20ン ン い.

述 ∆X

t値 算出法 ,値幅 限 抵触 い い

場合 ,

∆X

t=

t

k=1

∆P

k−

t−1

k=1

∆X

k(3.1)

算出 , ッ 高 抵触 場合 ,

∆X

t∼ T N(

L− − (∆X −∆P ), +∞) u

p,t, v

p,t2

(3.2)

ッ 抵触 場合 ,

∆X

t∼ T N(

−∞, −L− − (∆X −∆P )) u

p,t, v

2p,t(3.3)

, 発生 い.以 (3.1) (3.3) t = 1 n 々

適用 い , MCMC 法 各 ッ ∆X

t得 .

,仮定 応 ∆X

t従う 異 , (3.2) (3.3) u

p,tv

2p,t変 い .以降 , 数 AR 仮定 場合 ∆X

t従う

い 明 い .

(i) p = 1 場合

∆X

tAR(1) 従う 仮定 , ∆X

0え 場合 条件付尤

度 ,

n

k=1

2πσ

12 −exp − 1

2σ

21(∆X

k−

1− φ

11∆X

k−1)

2

え . , ∆X

tt 値 伴 変 均 散

規 N u

1,t, v

1,t2従う.具体的 1 ≤ t ≤ n − 1 場合 ,

u

1,t= (1 − φ

11)

1+ φ

11(∆X

t−1+ ∆X

t+1)

1 + φ

211, v

2 1,t

=

σ

211 + φ

211あ , t = n 場合 ,

u

1,t=

1+ φ

11∆X

t−1, v

21,t= σ

21あ .

(ii) p = 2 場合

∆X

tAR(2) 従う , ∆X

−1, ∆X

0え 場合 条件付尤度 ,

n

k=1

2πσ

22 −exp − 1

2σ

22(∆X

k− − φ

21∆X

k−1− φ

22∆X

k−2)

2

え . ∆X

t規 N u

2,t, v

2,t2従い, 均 u

2,t散 v

22,tt 値

, (a) (c) う 変 .

(a) 1 ≤ t ≤ n − 2

u

2,t= {(1 − φ

21− φ

22)

2+ φ

21(∆X

t−1+ ∆X

t+1) + φ

22(∆X

t−2+ ∆X

t+2)

−φ

21φ

22(∆X

t−1+ ∆X

t+1)} 1 + φ

211+ φ

222,

v

2t= σ

22

1 + φ

221+ φ

222(b) t = n − 1

u

2,t= (1 − φ

21)

2+ φ

21(∆X

t−1+ ∆X

t+1) φ

22∆X

t−2− φ

21φ

22∆X

t−11 + φ

211, v

22,t

=

σ

221 + φ

221(c) t = n

u

2,t=

2+ φ

21∆X

t−1+ φ

22∆X

t−2, v

22,t= σ

22(iii) p = 3 場合

∆X

tAR(3) 従う , ∆X

−2, ∆X

−1, ∆X

0え 場合 条件付

尤度

n

k=1

2πσ

32 −exp − 1

2σ

32(∆X

k− − φ

31∆X

k−1− φ

32∆X

k−2− φ

33∆X

k−3)

2

あ . ∆X

t, 規 N u

3,t, v

23,t従い, 均 u

3,t, 散 v

23,tt 値 応

, (a) (d) う 変 .

(a) 1 ≤ t ≤ n − 3 場合

u

3,t= {(1 − φ

31− φ

32− φ

33)

3+ (φ

31− φ

31φ

32− φ

32φ

33) (∆X

t−1+ ∆X

t−1)

+ (φ

32− φ

31φ

33) (∆X

t−2+ ∆X

t+2) + φ

33(∆X

t−3+ ∆X

t+3)}

1 + φ

231+ φ

232+ φ

233,

v

23,t= σ

32

1 + φ

231+ φ

232+ φ

233.

(b) t = n − 2 場合

u

3,t= {(1 − φ

31− φ

32)

3+ φ

31(1 − φ

32) (∆X

t−1+ ∆X

t−1) + φ

32(∆X

t−2+ ∆X

t+2)

+φ

33∆X

t−3φ

32φ

33∆X

t−1− φ

31φ

33∆X

t−2} 1 + φ

231+ φ

232,

v

23,t= σ

23

1 + φ

231+ φ

232.

(c) t = n − 1 場合

u

3,t= {(1 − φ

31)

3+ φ

31(∆X

t−1+ ∆X

t−1) + φ

32∆X

t−2+ φ

33∆X

t−3−φ

31φ

32∆X

t−1− φ

31φ

33∆X

t−2} 1 + φ

231+ φ

232,

v

23,t= σ

23

1 + φ

231.

(d) t = n 場合

u

3,t=

3+ φ

31∆X

t−1+ φ

32∆X

t−2+ φ

33∆X

t−3, v

3,t2= σ

32.

3.1.2 パ タ推定

論文 知 推定 , MCMC 法 用 . ,

節 知 ン ン 必要 条件付事後 計算法 焦

当 明 . , 仮定 場合 発生

手 通 い .

1. ン ン

2. ベ ン 散 σ

2ン ン

3. 自己回 係数 ン ン

, 補間 ン ン ン ン ,実際

交互 行わ ,以 明 少 1 度 補間 ン ン

行わ , 意味 MCMC 第 i ッ 真 価格 前日差 ∆X

t[i],

t = 1, 2, , n 得 い .以降, ∆ = {∆X

t}

nt=1.

p = 0 場合

∆X

t均構造 , わ , ∆X

t=

0+ ε

t仮定 場合

尤度 ,

2πσ

02 −exp − 1

2σ

02n

t=1

(∆X

t−

0)

2あ .

い ,

0事前

0∼ N (h

0, s

20) 仮定 ,条件付事後

f (

0|σ

0, ∆ ) ,

f (

0|σ

0, ∆ ) ∝ exp − (

0− h

0)

2

2s

20× exp −

1

2σ

02n

t=1

(∆X

t−

0)

2∝ exp

−

σ

02+ ns

202s

20σ

20 0−

σ

02h

0+ s

20 nt=1∆X

tσ

02+ ns

202

, 規 得 .

い , σ

02事前 逆 ン , σ

02∼ IG (α

0, β

0) ,条件付事後

f (σ

02|

0, ∆ ) ,

f σ

02|

0, ∆ ∝ σ

02 −(1+α )exp − β

0σ

02× σ

2 0

−

exp − 1

2σ

02n

t=1

(∆X

t−

0)

2∝ σ

02 −(

1+α +) exp − 1

σ

02β

0+

n

t=1

![表 4.1: 各期間 AR 数 期間 商品 限値段幅 値幅 限抵触回数 選択 数 (L)[ ] ッ 高 ッ 補間あ 補間 第 1 期間 金 150 0 0 0 0 自:2008/05/01 白金 300 1 1 0 0 :2008/07/31 ソ ン 2,700 7 3 0 1 原油 2,700 7 3 0 1 第 2 期間 金 150 2 5 0 0 自:2008/08/01 白金 300 1 6 0 0 :2008/10/31 ソ ン 3,600 3 7 1 0 原油 3,600 1 8 1 0 第 3](https://thumb-ap.123doks.com/thumbv2/123deta/6145731.101918/49.892.141.748.175.501/期間数期間商品限値段幅値幅限抵触回選択数高ッ補間補間.webp)