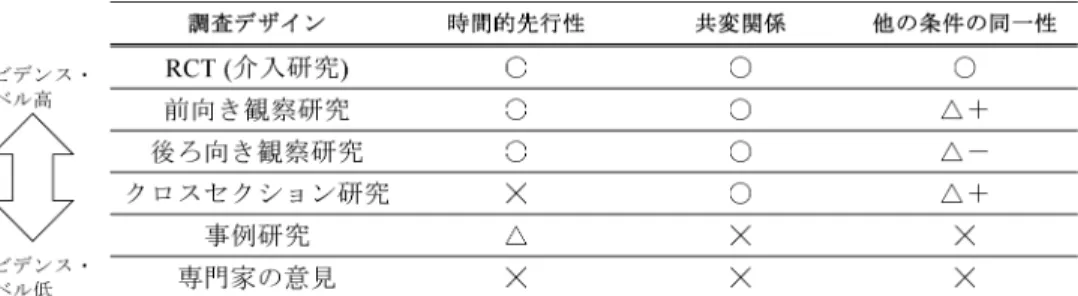

表1 管理会計実証研究の主な変数 証拠レベルから見た管理会計実証研究の種類。

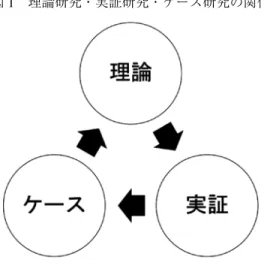

管理会計研究の「型」

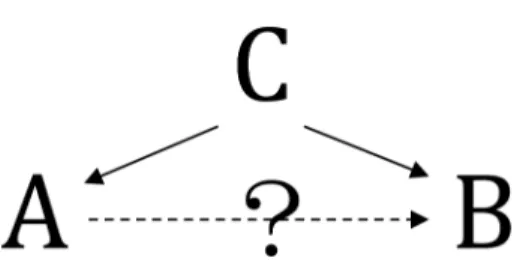

管理会計研究における因果推論の形態

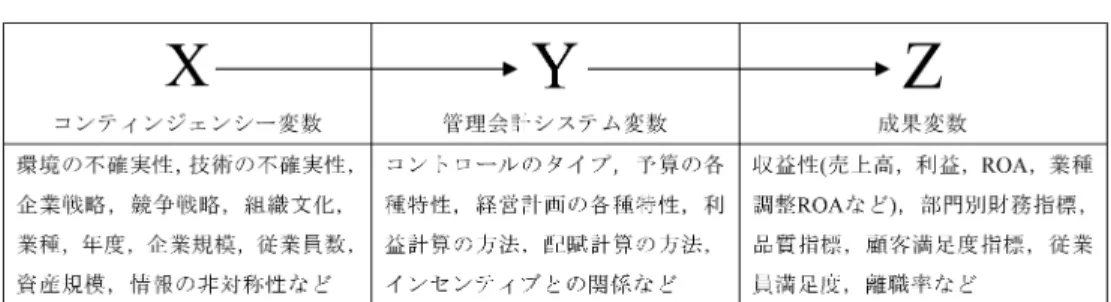

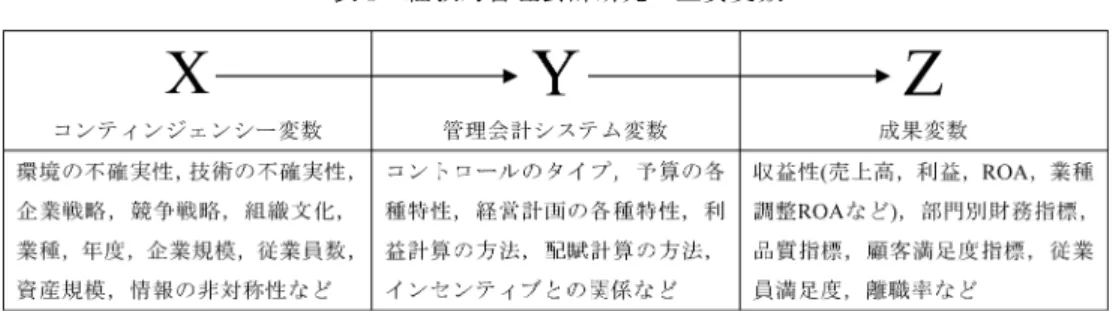

このように、Chenhall and Moers (2015) は、AOS ジャーナルの創刊以来の歴史を中心に、管理会計研究が MCS 研究にどのように発展してきたかをイノベーションの観点から解説しています。それは面白いです。特に、管理会計研究をMCS研究に発展させるためには、管理会計のみならず、他の制御システムとの補完性を考慮する必要があると指摘しました。このように、管理会計制度を考える際には、管理会計制度 Y だけでなく、偶発事象 X や結果 Z との因果関係を考慮することで関連性が明らかになるというのが、最近の管理会計理論です。研究においてはオーソドックスなアプローチと言えるでしょう。これは、唯一絶対的に優れた管理会計システムが存在しない中で、状況に応じて関連性とその効果を測定するという、Relevance Lost以来の研究関心を反映していると言える。管理会計の実証研究における X、Y、Z の例を以下の表 1 に示します。 。

因果関係を推論する:エビデンス・レベルの考え方

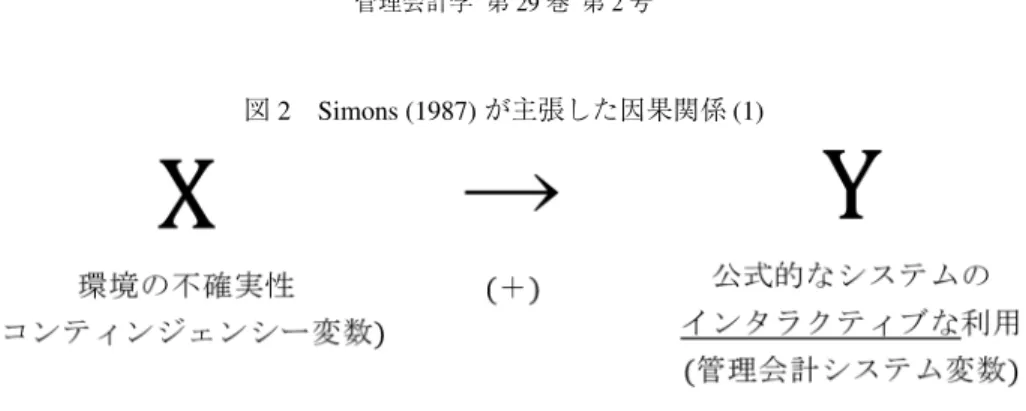

このような前向き研究の例としては、Fukushima (2020) が挙げられます。この論文では、「対話型制御」としてのシモンズの発見は、ケーススタディを通じてのみ明らかにすることができます。

結論:エビデンス・レベルから考える

科学的根拠に基づいた管理会計研究と理論に基づいた予測。科学的根拠に基づいた管理会計研究と理論、非協力的ゲーム理論。

Evidence-Based Management Accounting Research and Theory-Based Forecasting

理論研究とエビデンス・ベーストな研究

理論研究が仮説生成に役立つのはなぜですか?証拠に基づく研究の考え方との関係が重要です。証拠に基づいた調査では、変数間の因果関係が分析されます。このセクションの冒頭で、証拠に基づいた調査では変数間の関係が分析されると述べました。理論研究では変数間の関係も分析します。したがって、理論的および証拠に基づいた研究では、変数間の関係について議論します。したがって、理論的研究と証拠に基づく研究は、変数間の関係を扱うという点で密接に関連しています。 。

理論による予測を研究に応用した例

- Aggarwal and Samwick (1999) での理論による予測と実証

- Hamamura et al. (2020) での理論による予測と実証

戦略的交代においても、競争においてプラスのウェイトが決定されることが示されている。不利な立場にある企業は、たとえ積極的な競争戦略を採用しても市場シェアを獲得することはできません。したがって、場合によっては他社の利益をプラスに加重して市場の競争を抑制することになります。このようにして、理論的研究は変数をさらに更新し、変数間の新しい関係を導入することができます。 Aggarwal と Samwick (1999) の研究は、その後多くの研究で引用され、拡張され検証されてきました。これを踏まえ、産業組織理論モデルを用いて新たな変数間の関係を発見したところ、財の補完性が高まるにつれて投資が過剰になることが判明した。この研究で重要な点は次のとおりです。

理論研究とケース研究

そうです。浜村と善女(2020)はサプライチェーンマネジメントに関する研究です。実際に、このような事例から理論的な研究が行われています。たとえば、Yoon (2016)、Cooper and Slugmulder (1999) などは、ケーススタディによって提示された結果を理論に還元します。

Practical Usefulness of Evidence Offered by Management Accounting Research

エビデンスに求められる観点

管理会計研究が提供するエビデンスの実務への有用性。 Chenhall (2007) は、合理的な範囲とコスト行動の経済的影響という 2 つのタイプの研究が混同されている点について次のように指摘しています。

有用なエビデンスを得るための試行的分析

業界ごとのモデル A とモデル B の分析に進む前に、まずサンプル全体の分析結果を確認します。これら 3 つの業界に属する企業にとって、下方硬直的なコスト管理はむしろ将来の業績を悪化させることになります。可能性はあります。そして、業種ごとにモデル B を推計した結果、表 5 に示すように 15 業種の総サンプルが算出された。

Yellow Signal on Corporate Operations

本稿の目的

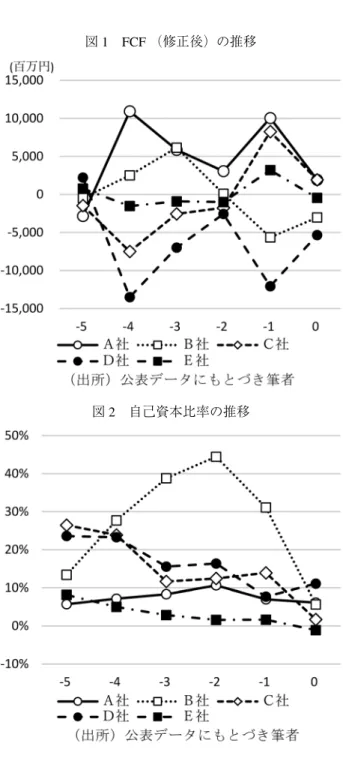

本稿の目的は、事業再編を余儀なくされた5社のデータを用いて、企業業績の悪化を引き起こす可能性のある内部事象(本稿では黄信号と呼ぶ)を検証することである。これらを見せることで、会社の経営全般に責任を持つ経営トップや最高財務責任者(CFO)が、会社が認識すれば将来的に危険信号となる定性的または定量的な黄色信号を特定することができる。これを起こり得る事態として認識し、早期の行動を推奨することです。本稿の構成は以下の通りです。セクション 2 では、ビジネス上で起こり得る問題について、定性的な観点から黄色信号を見ていきます。第 3 章では、財務諸表を監視する際にどの財務指標を黄色信号として認識すべきかを推奨します。第4節では、2016年から2019年にかけて事業再編を余儀なくされた5社(事業再編ADRを申請した企業または同様の私的整理を行った企業)の直前5年間の財務諸表を見ていきます。指標の動きを確認したところ、一定の傾向が見られたようなので、3.で述べた仮説は正しいと判断します。 。

内部に起因する定性的な黄色信号

企業運営における黄色信号、また従業員の意識改革は非常に重要であり、企業が成長するにつれて経営者は次のステージに進もうとしています。時々、自分の根性を揺るがすことができないこともあります。 。

黄色信号を察知するために注視すべき財務指標(定量のポイント)

- CCC (Cash Conversion Cycle) 前年同期比,前月比,計画比.

- 設備投資 (CAPEX)

- CCC (Cash Conversion Cycle)

- ROIC と FCFOIC

- DER (Debt Equity ratio)

- CCC (Cash Conversion Cycle)

図 3 を見ると、5 社のうち、5 年間で DER が 1 未満になったのは B 社だけであり、この会社も 1 年目に大きく成長しました。 5 社のうち 4 社では、この比率は常に 1 を超えています。これは、(調整された) CAPEX が年間減価償却率であることを意味します。考慮事項として、この比率が常に 1 を超えている企業には黄色信号があると見なされます。 。

Utilization of Balanced Scorecard at Kameyama Electric Co., Ltd.: Introduction, Operation, and Remaining Issues

- BSC 導入の背景

- BSC を運用しての気づき

- 現状の問題点と改善策

- 経営計画書の導入と活用

- 今後の方向性

亀山電機株式会社、BSC(バランススコアカード)、経営戦略、事業計画。社外経営者である経営者の指導のもと、亀山電機が BSC を導入するに至った経営の変遷と、BSC の今後の展開について説明します。その一例が業績評価指標(以下、KPI)の導入です。これらの指標を経営に活用してください。