– 1 –

Copyright (C) 2017 Monex, Inc. All rights reserved

チーフ・アナリスト 大槻 奈那

2017/4/28日銀、ECB が金融政策維持発表/ 個人投資家アンケート結果:

日本はインフレ率に課題大。緩和縮小には時間。次の注目は 6 月の米欧会合

日本に次いで ECB も金融政策を維持。両者ともに景気判断は若干引き上げたものの、インフレ 率が低迷しているという悩みも共通 ECB は、仏大統領選挙が完了した後、6/8 の会合で緩和縮小に向け、声明文を修正する可能性 がある。一方、早期のインフレ率上昇が見込みにくい日銀は、緩和方向でも不思議ではないが、 殆ど打つ手はなく、次回 6/15-16 も現状維持か 次の注目は、5/2-3 の米 FOMC だが、3 月の利上げ効果を見定めつつ、政府の財政運営等に目 配りをしつつ今回は据え置きの公算。6/13-14 の会合で 0.25%の追加利上げと予想する日欧の金融政策の概要と見通し

4 月 27 日、日銀の金融政策決定会合が終了し、政策の現状維持が決定した。同日に行われた ECB で も、同じく金融政策は維持された。 両者ともに、景気判断を前回からやや上方修正した。日本では「緩やかな回復基調を続けている」から 「緩やかな拡大に転じつつある」という表現に変更、リーマンショック前の 2008 年 3 月以来 9 年ぶりに 「拡大」の文言が入った。 一方、両者ともに政策維持の理由として物価上昇の弱さを挙げた。それぞれ 2%の目標を掲げる中、 ユーロ圏の足元のコア・インフレ率は+0.7%に留まる(図表 1)。それでも、ユーロ圏では、ドイツ等で急激 に物価が上昇していることから、フランス大統領選が決着した時点で、イタリアなどの金融システムが 脆弱な国々の状況を再確認の上、緩和縮小に向かうだろう。– 2 – Copyright (C) 2017 Monex, Inc. All rights reserved.

(出所)ブルームバーグ 一方、本日発表された 3 月の日本のコア・インフレ率(生鮮食品を除く前年同月比)は+0.2%と、目標ま での距離は欧州より遥かに遠い(図表 2)。さらに、生鮮食品・エネルギーを除くベースでは-0.1%と、横 ばいという市場予想を下回り、マイナスに落ち込んだ。後述の個人投資家アンケートでも見られる通り、 人々のインフレ期待は低下しつつある。今の金融政策だけでインフレ期待を盛り上げるのは極めて難 しいだろう。 (出所)ブルームバーグ

生鮮食品を

除く(コア

CPI): 0.2%

生鮮、エネ

ルギー除く:

-0.1%

-3.0 -2.0 -1.0 0.0 1.0 2.0 3.0 4.0 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 %図表2:日本のインフレ率

ユーロ圏 ドイツ -1.5 -1.0 -0.5 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 %図表1:ユーロ圏,

ドイツのインフレ率

– 3 – Copyright (C) 2017 Monex, Inc. All rights reserved.

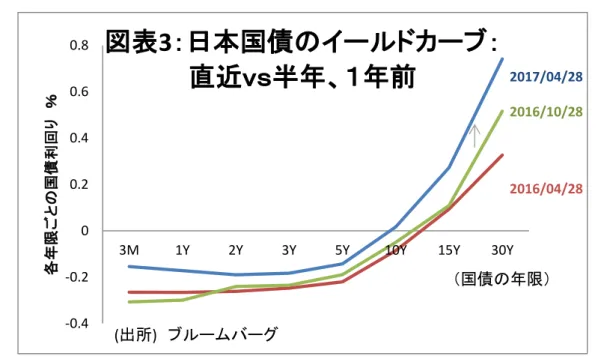

日本の金融政策効果の進捗

消費者物価指数は盛り上がらず、企業の長期調達コストへのメリットも縮小へ 消費者物価が上昇しない一方、金利は昨年に比べて長期を中心に上昇している(図表 3)。このため、 昨年急増した超長期調達は金利上昇でストップしている。今後さらに、米国の追加利上げの影響を受 け中長期金利が上昇した場合、マイナス金利の数少ない恩恵であった企業の長期調達促進の効果は 失われていくだろう。 個人のマインドはデフレ回帰気味:個人投資家アンケートの結果より 弊社では、毎回の日銀政策決定会合前に、金融政策や物価、家計に関する個人投資家アンケート調 査を行っている。今回も 4/20~24 にかけて行った(結果は後掲)。 これによれば、前回の結果と比較して、物価の見通しに対して慎重な見方が増加した。例えば、「1年 前に比べて、家計を引き締めている」(図表 4)「今は投資や消費より、貯蓄すべきだ」(図表 5)という回 答がそれぞれ増加した。 インフレ見通しについては、「18 年度頃に 2%という目標には達しないと思う」との回答が 76.3%と圧倒 的多数で、しかも、この比率はアンケートのたびに上昇してきている(図表 6)。日銀の金融政策への信 頼感の低下が伺われる。 また、マイナス金利に対するネガティブな見方も引き続き強い。「日銀のマイナス金利はインフレ期待の 2017/04/28 2016/04/28 2016/10/28 -0.4 -0.2 0 0.2 0.4 0.6 0.83M 1Y 2Y 3Y 5Y 10Y 15Y 30Y

各 年 限 ご と の 国 債 利 回り %

図表3:日本国債のイールドカーブ:

直近vs半年、1年前

(出所) ブルームバーグ (国債の年限)– 4 – Copyright (C) 2017 Monex, Inc. All rights reserved.

拡大に貢献しているか」という問いに対して、過去最高の 54.3%が「貢献していない」と答えた(図表 7)。 「今後日銀が何をしたら強気になれるか」、という問いに対しても、「マイナス金利の停止」という答えが 最も多かった(図表 8)。なお、この理由として、多数の人が、実体経済への直接影響よりは、マインドの 問題を挙げた(図表 9)。

今後の見通し:米欧は順調に利上げ・緩和縮小へ。日本の中長期金利を押し上げ

現在個人投資家が予想する今後の金融政策の方向性は「緩和」と「引き締め」とが拮抗しており(図表 10)、予想が難しくなっていることが伺われる。また、総じて市場の金融政策への期待感が減退している 印象である。 むしろ、個人投資家の関心は、ますます米国の利上げのタイミングに移っていると思われる。我々は、 5 月の FOMC では、3 月の追加利上げの影響や、政府の財政運営を見定める必要があることから、金 融政策は変更しない可能性が高いと考えている。 しかし、米国の資産価値や個人ローンなどには過熱感が強くなっている。雇用や経済成長、インフレ率 が現状程度の回復を続け、海外リスクが再燃しない限り、6 月の追加利上げを予想する。また、同時期 に ECB の金融政策も声明文等で金融緩和縮小への布石が打たれると想定し、これらの国の金利上昇 につられる形で日本の中長期金利も上昇すると予想する。– 5 – Copyright (C) 2017 Monex, Inc. All rights reserved.

金融政策に関するアンケート:

期間 2017/4/20~2017/4/24 回答者数 527 名

(出所)マネックス証券作成

図表4:1年前と比較して、家計を引き締めているか?(回答者数527名) 37.7% 44.9% 34.8% 35.3% 35.2% 28.3% 36.8% 9.1% 4.7% 9.0% 10.4% 9.3% 13.0% 7.2% 53.2% 50.4% 56.2% 54.3% 55.4% 58.7% 56.0% 0% 20% 40% 60% 80% 100% 201608 201609 201610 201612 201701 201703 201704 引き締めている 緩めている 変わらない(出所)マネックス証券作成

図表5:貯金を殖やすべきか、投資をすべきか(回答者数527名) 26.0% 20.8% 31.3% 21.0% 30.4% 30.2% 29.7% 28.4% 34.1% 25.8% 43.8% 49.5% 40.3% 44.8% 43.8% 0% 20% 40% 60% 80% 100% 201610 201612 201701 201703 201704 貯金を増やすべきだ 貯金を取り崩して買い物や投資をすべきだ どちらともいえない– 6 – Copyright (C) 2017 Monex, Inc. All rights reserved.

(出所)マネックス証券作成

図表6:日銀はインフレ率2%達成を「2018年度ごろ」

としていますが、達成できると思いますか(回答者数527名)

8.0% 5.9% 6.1% 71.3% 75.9% 76.3% 20.7% 18.2% 17.6% 0% 20% 40% 60% 80% 100% 201701 201703 201704 達成できる 達成できない わからない/どちらともいえない(出所)マネックス証券作成

図表7:日銀のマイナス金利導入は

インフレ期待の拡大に貢献しているか(回答者数527名)

9.4% 11.1% 12.0% 15.7% 17.2% 11.6% 51.8% 50.3% 46.9% 47.7% 47.2% 54.3% 38.8% 38.5% 41.1% 36.6% 35.6% 34.2% 0% 20% 40% 60% 80% 100% 201609 201610 201612 201701 201703 201704 貢献している 貢献していない わからない/どちらともいえない– 7 – Copyright (C) 2017 Monex, Inc. All rights reserved. (出所)マネックス証券作成 図表8:日銀がどのような金融政策を行ったら、 投資に強気になれますか (複数回答可) 37 59 68 69 82 96 159 208 0 50 100 150 200 250 その他 イールドカーブ操作の変更 (長期金利目標の引き上げな ど) 国債買い入れ減額、または買い入れメドの停止 マイナス金利幅の拡大 国債の直接引き受け(いわゆるヘリコプターマネー) 国債買い入れ増額/買い入れ対象の拡大(財投機関債、地 方債、長期社債等) ETF・JREIT買入の更なる増額 マイナス金利政策の停止(金利引き上げ)

(出所)マネックス証券作成

図表9:上記の政策で強気になれると考える理由はなぜですか(複数回答可) 91 70 139 161 189 0 50 100 150 200 なんとなく その施策が投資家のマインドを冷やしたから その施策により実際にマネーの量が増えるから その施策によりその資産の価格が上昇すると思われるから その施策で実態が変わるわけではないが、良いニュース として 市場に好感されそうだから– 8 – Copyright (C) 2017 Monex, Inc. All rights reserved. ご留意いただきたい事項 当社は、本書の内容につき、その正確性や完全性について意見を表明し、また保証するものではございません。 記載した情報、予想及び判断は有価証券の購入、売却、デリバティブ取引、その他の取引を推奨し、勧誘するも のではございません。過去の実績や予想・意見は、将来の結果を保証するものではございません。 提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがございます。当社は本書 の内容に依拠してお客様が取った行動の結果に対し責任を負うものではございません。投資にかかる最終決定 は、お客様ご自身の判断と責任でなさるようお願いいたします。本書の内容に関する一切の権利は当社にありま すので、当社の事前の書面による了解なしに転用・複製・配布することはできません。内容に関するご質問・ご照 会等にはお応え致しかねますので、あらかじめご容赦ください。 マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号 加入協会:日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人日本投資顧問業協会