ー

炭索税の理論的検討

藤 岡 明 房

T h e o r e t i c a

l tionxaminae fosonissiem-onbarc axt

AKIFUSA FUJIOKA

要約

地球温暖化対策として化石燃料の利用を抑制さ辻ることが望ましい.そのた めの有力な手段として『炭索税』が上げられる.これは,化石燃料の炭索含有 鼠に応じて炭索税を賦課し,それによって化石燃料の価格を引き上げ,その化 石燃料の利用を抑制させるという手段である.すでにヨーロッパでは炭索税が 導入・ 実施されている.日本でも炭索税の導入が検討されている.しかし,炭 索税は生産のための原材料である化石燃料の利用の抑制のために賦課される課 税であることから,従来の生産物の抑制のために賦課される公害税のような環 境税とば性質が異なる課税になる.

本論文では,化石燃料を用いた生産関数を定式化し,その生産関数に基づい て炭索税が賦課された場合の経済効果を分析することにする.そのために,炭 索税が存在する場合の家計の主体的最適化行動と企業の最適化行動を明らかに

し,部分均衡分析によって,最適値を求める.

その際,炭索税の方式を

3つ区別することにする.第

1は,温室効果ガスの

排出という外部不経済効果の内部化のために生産物の価格に炭索税を賦課する

という方式である.第

2は,温室効果ガスの排出を抑制するために二酸化炭索

を排出する化石燃料に炭索税を賦課する方式である.通常は,この方式が採用

されている. しかし,外部不経済効果の内部化との関係は明らかではない.第 3 は,外部不経済効果を内部化するために化石燃料に炭索税を賦課する方式で ある.この方式は,化石燃料に直接課税するという点では第

2の方式と似てい るが,社会的厚生を最大化するという目的が明確なことから,第

2の方式より も好ましいといえるであろう.

このように,化石燃料を用いる生産関数を明示的に示すことによって,炭索 税の経済効果を明らかにすることができることになる.

A b s t r a c t I

t sielbareefrp ot lortnoc eht esu fo eht lissof leuf sa measures rof c

o n t r o l l i n

g labolg warming. A plfuerow means ot lortnoc eht seu fo eht f

o s s i

l leuf si lot yev eht nsosiism-eonbarc xta on teh ecirp tfo eh lissof .leuf T

h i

s si a means cfognillortno eht seu fo eht lissof leuf by sgnitcele eht c

a r b o n - e m i s s i o n

s xta etar ginrdcoac tot eh carbon tenntco tfo eh lissof ,leuf and gniyvel eht sniossmi-enboarc xta etar on teh ecirp tfo eh lissof .leuf The c

a r b o n - e m i s s i o n

s xta has yadrela been edcduotrni Eni e.opur The -cudortni t

i o

n tfo eh sonsismi-eonbarc tax si examined osla ni n.aapJ However, eht c

a r b o n - e m i s s i o n

s axt sinotixata tnereffid from eht noitullop axt deivel rof t

h

e lortnoc tfo eh ductpro causebe tisiniotxaat deivel rof eht lortnoc tfo eh u

s

e tfo eh lissof leuf taht si eht raw liarteam rof .noitcudorp tnIsih ,repap t

h

e economic tceffe when eht notiucdrop noitcnuf taht sesu eht lissof leuf si f

o r m u l a t e d

, and eht nsosiism-eonbarc tax sideivel based on teh nioctduopr f

u n c t i o

n lliw be a.dezlyan When eht sonssimin-ebocar xta si,deivel eht b

e h a v i o

r tfo eh deholoush and eht mirf lliw be f,dtealmuro and eht-biliuqe rium noitulos be educed based on teh laitrap miurbiiluqe .sisylana nI siht p

a p e r

, eerht speyt tfo eh sonsimis-eonrbca tax lliw be e.minedxa

キーワード:炭素税,化石燃料,比較静学分析,地球温暖化,外部不経済

l

.

はじめに

炭索税の理論的検討

3炭索税の理論的検討

立正大学経済学部

藤 岡 明 房

環境問題の解決のために,環境税

)1が用いられることがある.これは,ある 財に税を賦課することによってその財の価格を引き上げ,それによってその財 の需要を削減することを目指す方法である.地球の温暖化問題に関しては環境 税の一種である炭索税が適用される.炭索税とは,温室効果ガス

)2である二酸 化炭索を排出する化石燃料の利用を抑えるために,化石燃料の炭索含有益に応 じて賦課し,それによって化石燃料の利用を抑制させることを目指す課税であ る.炭索税は,すでに,

1990年フィンランドで導入され,その後ヨーロッパを 中心に多くの国々で利用されている課税である.わが国においても,炭索税の 導入が環境省を中心に議論されており,一定の整理がなされている. しかし,

まだ具体的な炭索税の導入は行われていない.

また,経済学的観点から炭索税を分析することも行われている.代表的なも のは,最適課税論や炭索税の二重の配当論である. しかし,化石燃料を用いた 生産関数に碁づく炭索税の分析は,余り見受けられない.そこで,生産関数を 明示的に示し,その上で炭索税が賦課された場合の経済効果について分析する ことは興味深いであろう.

I

) 環境税とは,環境保全をH的で環境を悪化させるような有害物質の排出に対して賦課さ れる課税である.

2

) 温室効果ガスとしては,二酸化炭索,)O,C( メタン (CH か ク ロ ロ フ ル オ ロ カ ー ポ ン

(フロン, Cs),CF ハイドロフルオロカーポン (HPC), パーフルオロカーポン FC),(P 亜酸化窒索 )(N20 の6種類が京都会議で温室効果ガスとして指定されている.実は,

水蒸気も温室効果ガスであるが,人間の力ではコントロールできないので,温室効果ガ スのとして抑制対象に取り上げられなかった.

本論文では,地球温暖化の原因となる温室効果ガスの排出削減を目指す炭索 税

3)が賦課されることによって化石燃料の利用がどのように変化するのかとい うことを,化石燃料を用いた場合の生産関数を導入し,炭索税が化石燃料の価 格を通じて与える経済効果を検討する.その分析において,二酸化炭索の温室 効果を内部化するために企業の生産物に対し炭索税を賦課する第

1の方式と,

温室効果をもたらす化石燃料の利用を抑制するために二酸化炭索の排出量に対 し炭索税を賦課する第

2の方式だけでなく,温室効果ガスを内部化するために 直接二酸化炭索の排出批に対して炭索税を賦課する第

3の方式についても取り 上げ,その方式の意味について明らかにする.このような分析により,これま での炭索税の分析では明らかでなかった,炭索税が各化石燃料の利用水準に与 える効果や化石燃料を用いた生産物の生産水準,さらには,社会的原生に与え る効果を示して行くことにする.

2

.

環 境 省 の 環 境 税 案

環境省は,

2005年

5月「環境税に関するこれまでの議論の状況について」

)4という報告書を公開し,環境税に関する具体的案を示した.その中で,環境税 の目指すべき方向としては,京都議定書の

6%削減約束の確実な達成と,地球 規模での温室効果ガスの長期的・継続的な排出削減を上げている. したがって,

環境省のいう環境税とは,温室効果ガスの削減を H 指す「炭索税」とみなすこ とができる.そこで,以下では,環境省の環境税とは炭索税として取り扱うこ とにする.

環境省は,炭索税の基本的な考え方としては,環境と経済の両立,技術革新

3) 炭索税とは, rbonca xta の翻訳語である.地球の温暖化をもたらす主要原因物質とし ての二酸化炭索の排出絨を削減するために化石燃料等に賦課される課税制度のこと.ョ ーロッパではすでに炭索税が賦課されているが' B 本では0012 年度時点では賦課されて いない.なお, 7002 年度の二酸化炭索の排出量は21 億008,1 万トンであった.この二酸化 炭索の中に含まれる炭索鼠だけを計測することを炭索換算というが,炭索換麻では, 3億 3

, 2 0

0 万トンになる.換算率は, 673. 3,200)(=121,800/3 である.

•>参考文献 [l] において,各国の環境税の違いについて説明がなされている.

炭索税の理論的検討 5

の , ての の参 • の 国 , , な

手段の活用,その他としている.

温室効果ガスごとの対策・施策としては,

.1温室効果ガスごとの対策・施 策,

.2横断的施策,

3.甚盤的施策の

3つを上げている.そのうち,

.1温 室効果ガスごとの対策・施策については, ( ) 1 温室効果ガス排出削減, ( ) 2 森 林吸収源, ) 京都メカニズムが上げられている.そして, 2 3 ( . 横断的施策と

て ,国 の , の , の •

制度,そしてポリシーミックスが上げられている.そのポリシーミックスの

1つが「炭索税」である.

環境省は,炭索税には 3つの効果(価格効果,財源効果,アナウンスメント 効果)があり,それらの効果により温室効果ガスの削減が期待できるとしてい る.課税対象は,化石燃科と電気であり,課税段階は精油所からの蔵出し段階 と最終消費段階の

2つを想定している.国際競争力の確保,産業構造の激変緩 和のために,軽減措箇を設けることも示している.

の に環境 , 税の について , に •

実施されてい る先行国の事例を基にあるべき姿を明らかにしている.

3

. 経済学的観点からの炭素税

炭索税の問題を考える場合,マクロ経済学的観点とミクロ経済学的な観点を 両立させることが必要である.マクロ経済学的観点として踏まえておかなけれ

な ないの , 税 , ,国税 税, •消費・資産の 課税構造,所得分布の格差,利益説対能力説,地球温暖化対策,などである.

ミクロ経済学的観点としては,資源配分の効率性,中立性,最適課税論

,)5 インセンティプ課税対抑制課税,租税の帰着論,などである.たとえば,マクロ

5

)

最適課税論は,炭索税の議論において重要な分野になる.

Bovenberg and Mj,ooi Fu l l e r t o n

,

などは二重配当について議論している.

Second stBeに甚づく

Sandmoな

どの最適課税の問題も興味深い. しかし,本論文ではそれらについては言及しないこと

にする.

経済学的観点からいえば,現在,わが国の租税負担率は21.5%

0012(年度)で あり,

30%台や40% 台のヨーロッパ諸国に比べてきわめて低くなっている.税 金の安い国として知られているアメリカ合衆国の

26.4% 700(2年度)と比べて もさらに低い.これは,

9019年代に財政の赤字が生じても景気に悪い影響を与 えるという理由で増税を先送りしたためである. しかし,

0200年代前半から半 ばにかけての長期の好景気にもかかわらず財政収支が赤字になってしまうのは,

財政赤字が循環的赤字ではなく構造的赤字になっていることを意味する. した がって,構造的赤字を解消するような形で財政収支の均衡化を図ることは,財 政の優先課題といえる.このような状況の下で炭索税の設計を行わなければな

らない.

しかし,化石燃料にはすでに多くの種類の課税がなされている.代表的なも のがガソリン税に代表される自動車関係諸税である.既存の化石燃料課税に上 釆せする形で炭索税を賦課することには,税の二重課税の問題が生じる.実は,

化石燃料課税は消費税が賦課されている上に課税されているため,すでに二重 課税の問題を抱えている.その上に,炭索税を賦課することは税の公平性の観 点からは望ましくない.調整する方法を検討する必要がある.

4

.

環境税と炭素税の違い

4

. l

環境税と炭素税

炭索税は環境税の一種である. したがって,炭索税と環境税を区別しないで 同等に扱うこともありえる. しかし,本論文では両者は,一応別のものとして 扱うことにする.

通常,環境税という場合,工場などから排出される汚染物質によって地域の 住民に被害を与えるという外部不経済効果をもたらす「公害」タイプの環境汚 染問題の解決のための手段として採用されている.それに対し,炭索税という 場合,地球温暖化ガスの排出鼠を削減させるという目的を実現するために用い

られる手段である.すなわち,炭索税の賦課によって温室効果ガスを発生させ

る原因となる化石燃料の使用を抑制させる税制度である.いずれの税制度も外

炭索税の理論的検討

7部不経済を内部化するための課税制度であるが,炭索税のほうが化石燃料から 発生する二酸化炭索の排出鼠を削減ということでは課税目標が明確である. し たがって,炭索税の場合の制度設計は温室効果ガスの排出鼠を削減する目的を 実現するのに寄与するような形になっていなければならない.その点から言え ば,海外の既存の炭索税の中には化石燃料の中でも二酸化炭索の排出拭が一番 多い石炭に対する炭索税を非課税にしている国

)6がある.これなどは炭索税の 制度設計の上で問題があるといえる.

4

. 2

地球温暖化という外部不経済効果の内部化のための手法

地球温暖化という外部不経済効果は,生産の段階,消費の段階,廃棄の段階 のそれぞれにおいて生じる.それぞれ特徴があり興味深いが,本論文では,生 産の段階の外部不経済効果に限定して分析することにする.代表的な例として 火力発電所における発電の問題を考えることにする.火力発電所では,石油や 石炭,天然ガスなどの化石燃料を投入することによって発電を行い,その電力 を家計や企業が消費している.これらの燃料ごとに温室効果ガスとしての二酸 化炭索が発生している.ただし,化石燃料の種類によって,二酸化炭索の発生 鼠は異なっている.

二酸化炭索の発生鼠を削減するために炭索税を賦課する場合,生産物の価格 に上乗せする形で炭索税が賦課される.たとえば,電力の価格に炭索税が上乗 せされることになる.家計や企業は炭索税を含めた価格に応じて電力の使用贔

を決定する.

このように,炭索税という場合,企業の生産過程で発生する二酸化炭索の鼠 を測定する必要がある.たとえば,火力発電所で使用される石油,天然ガス,

石炭などの化石燃料から発生する二酸化炭索発生絨を測定し,その総鼠に対し て炭索税を賦課するような方式になっていなければならない.このような方式 の炭索税は,当初北欧諸国で採用され,その後多くの国で導入された炭索税で ある.それに対し,個別の化石燃料について別々の炭索税を賦課する方式の炭

6

)

ドイツを始めいくつかのヨーロッパ諸国では,石炭に対する課税は非課税になっている.

索税も考えられる.この方式は,現在エネルギー税として賦課されている個別 炭索税の方式である.たとえば,既存の石油税

umoletr(pe )xatが個別炭索 税の役割を果たすことになる.石油税は,原油だけでなく,石油製品にも賦課 される.さらに,天然ガスや

LNG(液化天然ガス)にも石油税が賦課されて いる.

いずれの方式の炭索税であっても,二酸化炭索の排出最の削減に寄与する.

しかし,企業の発生した二酸化炭索の全体の鼠に対して炭索税を賦課した方が,

化石燃料の使用量の組み合わせに関する企業の選択の幅が広がる.個別の炭索 税の場合,政府が個別化石燃料による二酸化炭索の排出量の削減絋を操作する ことになるが,効率的な削減が行われる保証はない. したがって,一般的には 企業の二酸化炭索排出絨の全鼠に対し炭索税を賦課した方が社会全体では好ま

しくなる.

4

. 3

外部不経済効果による厚生損失

企業の生産過程で外部不経済効果が生じた場合,社会は厚生上の損失をこう むることになる.たとえば,火力発電所の場合であれば,化石燃料を利用して 電力を生産し,その電力を家計あるいは企業が消費している.電力を生産する 過程で温室効果ガスである二酸化炭索の排出量を増加させることによって,地 球表面温度の上昇を促進させることになる. したがって,この二酸化炭索が地 球温暖化という外部不経済効果をもたらすのである.

電力会社は,電力を生産するために原材料を購入し,労働力や資本を用いて 生産を行うので費用が発生する.その費用は生産絨を増加させるにしたがって 増加するものとすると,それが私的限界費用になり,それから供給曲線が得ら れる.この生産過程で化石燃料を利用するので二酸化炭索が発生し,それが地 球の温暖化をもたらす.そこで,二酸化炭索の発生鼠を測定し,その籠を金銭 で評価したものが外部費用になる.私的限界費用に限界外部費用を加えたもの が社会的限界費用になる.このことを改めて,図

1で見てみる.

消費者は価格に応じて電力の需要星を決定する.電力市場では,電力の供給

と需要から電力の均衡械

XOと価格

oPが決定される.そのことを示したのが点

炭索税の理論的検討

9 Eである. しかし,この費用の中には温室効果ガスによる外部費用は含まれて いない.温室効果を金銭で評価することによって外部費用を求めることができ る.電力の生産量が

XOのときの外部費用の水準は,三角形

CEGになる.私的 限界費用曲線にこの外部費用を加えたものが社会的限界費用になる.

社会的純便益は,社会的粗便益(=社会的余剰

ACE(=消費者余剰

)7三 ( 角形

Ap0E)+生産者余剰

)8(三角形

p°CE)))から外部費用

CEGを引いた残

りである.

図

1で見てみると,市場で均衡したとき生産量は

XOとなり,価格は

oPとな る . したがって,社会的純便益は,

社会的純便益=社会的粗便益ー外部費用

=(消費者便益ー消費者の支払い額)+(企業の受取り額

価 格

A

p ー

0

p1

q

c

図 1 外部不経済効果の図 I

社会的限界費用曲線

私的限界費用曲線

゜ x ー x ゜ B 生産量

7) 消費者余剰とは,消費者が財の消費から得られる満足を金銭で評価した便益からその財 を得るために支払った支出額を引いた差額のことである.

8

) 生産者余剰とは.生産者が生産物を販売することによって得られた売り上げ収入から生 産物を生産するのにかかった費用を引いた額である.固定費用がなければ,生産者余剰 は利潤と一致する.

となる.

一生産費用)一外部費用

= (AOx0E-p00x0E) + (p00x0E-COx0E) -CEG

=消費者余剰+生産者余剰ー外部費用

= Ap0E+p°CE-CEG

=三角形

ACEー三角形

CEG=三角形

ACFー三角形

FEGこれから分かるように,社会的純便益は三角形

ACFから三角形

FEGを引 いたものになる.

4

. 4

外部不経済効果の内部化

外部不経済効果が存在する場合に,市場に任せると競争均衡が達成されてし まう. しかし,競争的均衡の時には外部不経済効果が存在し,温室効果ガスが 発生している.社会的には必ずしも社会的純便益が最大になっているとはいえ ない.社会的純便益が最大になるのは,需要曲線と社会的限界費用曲線が交わ った点

Fで生産最

xiと価格

lpが達成されるときである.このとき,社会的粗 便益は

ACDFであり,外部費用は

CDFである.社会的純便益は三角形

ACFになる.この社会的純便益は,市場で決定された均衡解のときの社会的純便益

(=三角形

ACFー三角形

FEG)に比べると,三角形

FEGだけ社会的純便益が 増加したことになる.

このように需要曲線と社会的限界費用曲線が交わった点

Fで生産絨と価格

が決定されることが,社会的に望ましいことになる.点

Fでの生産を実現さ

せるために,租税の賦課という方法が採用される.通常の生産物であれば,外

部不経済の鼠に応じて生産物の価格に租税を賦課すればよいことになる. しか

し,炭索税の場合は二酸化炭索の最に応じて賦課しなければならないので,化

石燃料の使用鼠とそれによる二酸化炭索の発生最を明示的に示すことが必要に

なる.だが,従来の図

1のようなモデルでは個別の化石燃料からの二酸化炭索

の発生量は明らかではない.炭索税が賦課されても,個別の化石燃料に対しど

炭索税の理論的検討

11のような影響が生じ,二酸化炭索の発生最がどのように変化するかが示されて いないのである.

炭索税の制度設計をするためには,炭索税が個別の化石燃料に与える影響を 明示的に取り上げた上で,二酸化炭索の排出鼠を削減することが可能になるこ とを明らかにする必要がある.そこで,生産過程で化石燃料が使用されること を明示的に示したモデルを構築し,そのモデルに甚づいて炭索税の効果を検討 することにする.

5

.

炭素税の制度設計

5

. 1

化石燃料を用いた生産関数

炭索税を制度設計する場合,化石燃料によって温室効果ガスが排出されるこ とを明示的に取り上げることが必要である.その上で,各化石燃料から排出さ れた温暖化効果ガスの発生量は巽なっているが,温室効果ガスであることには 変わりがないので,そのうちそれらの量を合計し,その合計最に対し炭索税を 賦課することが求められる.

そこで,生産物市場では,生産物

xと合成財

zの

2種類が生産されているも のとする.ただし,議論の単純化のため,合成財 z については明示的な生産関 数は想定せず,利潤はゼロ,価格も基準価格

1とする. したがって,合成財

zの生産に関しては明示的な分析は行わないことにする.

生産物

xの生産関数

fは,固定資本

Kと固定労働最

Lの下で

2種類の化石 燃料

1eとe

2を使用するものと想定する

.)9x=f(e1, 2e ;

K, ) L

ここで,生産関数は,

2種類想定する.ケース

1は

n次同次で

nが

0と1 の

9

)

生産関数を,通常の形である,

x=F(L, K, ,.e )2e

として定式化することも可能である.しかし,単純化のため,

,eと

2eだけを投入要素と

し た .

間の値をとる場合である.あるいは,規模に関して収穫逓減で,凹関数の場合 である.ケース

2は一次同次の場合である.あるいは,収穫一定で,凹関数の 場合である.

ケース

1の場合,

n次 同 次

(O<n<l)ならば, ( 入 f

,ie入

)2e=い f(

,ie叫=入吹,となる. したがって,生産要索の投入儲を

2倍にしても生産最は

2

倍以下にしかならない. したがって,規模に関して収穫逓減と見なせる.

ここで,

e= (,ie )2eは生産要索ベクトル,

r= (,ir )2rは生産要索価格ベ クトルとすると,生産要索価格ベクトルの組み合わせがある特定の値

=i<(r~,

ら))として与えられたならば,そのとき各生産水準 x に対応した生産要

索ベクトル

e= (,ie 2e ; x, )rは特定の値をとる.そのことを示したのが図

2である.

生産関数は

n次

(O<n<l)の同次関数なので,生産要索価格がある特定 の値で与えられたならば,それに応じることによって生産要索の組み合わせも ある特定の値をとることになる.その生産要索の組み合わせを結ぶと,図

2の

図2 生産要素の比例的拡大 e 2

/

/

/

/

/

. - - - g

゜ e ー

炭 索 税 の 理 論 的 検 討 31

ような原点から出る直線

gになる.

もし生産要索ベクトル

e= (,1e )2eが,原点から出発しこの直線

gの上を 動くならば,生産水準

xは逓減的になる.

生産要索としての化石燃料に関する費用関数は,

)

-r

l-

わ

, l l ¥

2 e

2 ) - r e2 t

+ - r

1 9

e l .

e

1 e - r (

=

=

=

c

である.ここで,

eは化石燃料による生産要索ベクトルであり,

tiは与えられ た生産要索価格ベクトルである.上添え字の

tは転置ベクトルを表す.この化 石燃料の費用関数に関する形状は,生産関数が規模に関して収穫逓減であるた め図

3の第

1象限のようになる

.)01すなわち,生産量

Xが増加するとそれに 伴い費用は逓増的に増加する.なお,固定と見なした資本 k や労働 L に関す

る固定費用関数については明示的に示していない

).llこの図

3の第

1象限の費用関数から,生産要索としての化石燃料の限界費用 が導出できる.限界費用 (dC / dx) に関しては単純化のため,原点から出発 する直線として示すことにする.それが図

4である.

生産に伴い生産要索としての化石燃料

e= (e ぃ)2eを利用する場合,生産 艤

xが増加すると,限界費用は一定率で増加する.したがって,限界費用曲 線は,原点から出発する右上がりの曲線(直線)となる.

ケース

2の場合,一次同次関数なので ( f

入,ie 入)2e = 炉f(

,ie eふ

n= 1と なる.ケース

1の場合と同じように化石燃料の費用関数を求めると図

5が得ら

10) 本論文では生産関数の形が規模に関して収穫逓減の場合と収穫一定の場合を取り上げた.

そして,収穫逓減の場合,費用関数が逓増的になり,収穫一定の場合費用関数は線形に なることを図で説明した.しかし,この関係を厳密に示すためには,収穫逓減あるいは 収穫一定の生産関数から逓増的あるいは比例的費用関数が導出できることを論理的に証 明する必要がある.そのような議論については, ミクロ経済学のテキストを参照のこと.

11) 固定費用が加わると総費用曲線は上に移動するが,限界費用曲線は変わらないため,今 回は固定費用の検討は行わないことにした.

e (r)

れる.

図

3化石燃料の費用関数(ケース

1)費用

e. 1r

. 45 度

- - - --1 - - - -

e (r)

X

x=f(e)

図

5の費用関数から,化石燃料の限界費用関数を導出することができる.限 界費用関数

(dC / d)xは,図

6のような水平な直線になる.

なお,凹関数の性質から以下のようなことがいえる.

f1=af/ae1>0, f2=af / ae2>0, = a2f/ uf aeげ

<O, f12=a 牙 />0,ae2ae1 12f = a牙/ae2ae1>0, f2 2

=

が

f/aeげ

<O, fK=af/aK>o,恥 = が

f/aK 文,o fL=af/aL>o,fu=a2f/aL

べ

,0である.

化石燃料はそれぞれ温室効果ガスである二酸化炭索を排出する.各化石燃料

とその化石燃料から排出される二酸化炭索の鼠の比率は,燃料ごとに異なるも

炭索税の理論的検討 51 図4 化石燃料を用いた生産の限界費用(ケース1)

限界費用

化石燃料の限界費用曲線 C, )x(

゜ X

図5 化石燃料の費用関数(ケース2) C=C (x)

e ()r X

図6

化石燃料の限界費用曲線(ケース

2)限界費用

限界費用曲線

C ’ )x(゜ 生産量x

のとする.そこで,二酸化炭索の排出最に関し以下のような仮定を設ける

[化石燃料からの二酸化炭索排出最に関する仮定]

化石燃料

1の二酸化炭索の排出量

T1は

,1e1k化石撚料

2の二酸化炭索の排 出撒

T2は K 心である.ここで,化石燃料 1 の二酸化炭索の排出比率 k 心 化 石 燃料

2の二酸化炭索の排出比率如は技術的に選択された政策変数とみなす.

企業の合計としての二酸化炭索の排出巌

Tは ,

T=T1+T2=k1e1 +k2e2

となる.この式から,化石燃料

1と2 の使用鼠

1eと

1eによって二酸化炭索益 の排出鼠

Tが決定されるが,同時に生産水準

xも決定される. したがって,

二酸化炭索の鼠

Tは生産水準

xに依存する.

T=T(x)

ただし,同じ生産抵の水準

x。であっても,化石燃料の組み合わせ

,ie( )2eが異なると,二酸化炭索の合計値は炭なってしまうことに注意する必要がある.

炭索税の理論的検討 7 1 そのことを示したのが図

7である.

図

7の第

1象限では,化石燃料

1と

2を用いる場合の等生産鼠曲線とそれに 接する

3本の費用曲線が描かれている.接点は

, ba, Cである.これら

3点 の化石燃料の雇は,が=

• eb= (e占

,)b2e ec= (e, げ

/)eである.

が て, れ れの の , • Tb= (T

占

T2 b )

, Tc= (.C1T T/)

となる.

化石燃料 1と2からの二酸化炭索の排出鼠

T1と

T2を縦軸と横軸にとった第 3象限を見てみる.

,ar ,bT erの各点を通る傾きマイナス4 5度の直線を描く

, •

を通る直線が一番外側で,点

Tbを通る直線が真ん中で,点

Tcを通 る直線が一番内側を通る.このことは,同じ生産水準

x。であっても,化石燃 料の組み合わせ

,ie( )2eが巽なると,二酸化炭索の排出祉が晃なることを示 している.ただし,化石燃料の価格ベクトル

=r(r~.ら)の値が特定の値とし て与えられたならば,総二酸化炭索排出鼠

Tも特定化される.生産関数は同 次関数を仮定したので,生産醤が変化しても二酸化炭索の鼠は比例的にしか変

図

7化石燃料の組み合わせと二酸化炭素搬出量

e2

T2 1e

Tb

T • T 1

化しない.

[化石燃料の限界外部費用]

化石燃料は外部不経済効果G としての二酸化炭索を排出する. したがって,

この外部不経済効果の外部費用あるいは限界外部費用は,生産関数がケース1 の場合とケース2の場合とでは異なっている.そこで,それぞれについての外 部費用と限界外部費用を求めてみる.

はじめに,ケース 1の場合について調べてみる.化石燃料の価格ベクトルが 特定の値r=,;-r( ら)をとるならば,生産水準xに応じて化石燃料の利用も

て る• e= (,.e ; 2e ,x )r

この化石燃料の利用に応じて二酸化炭索Tが排出される.この二酸化炭索 の排出鼠は,化石燃料の利用水準に依存するが,化石燃料の価格が一定である ならば化石燃料の利用水準に比例する.すなわち,

T= (,.e e2)・(k., kが t(は転箇ベクトルを示す)

=e(r) • kt となる.

この二酸化炭索Tは温室効果ガスとして外部不経済効果を生じさせる.そ こで,この二酸化炭索の最に応じて外部費用としての社会的評価を行う必要が ある.ここでは,単純化し二酸化炭索 1単位(たとえば, 1 kg) について① 円(たとえば, 5円)という社会的評価がなされるものとする.このとき,ニ 酸化炭索の量が Tならば外部不経済効果 Gは <T 円となる.>I

化石燃料の外部費用 G=<I>T

=

<

I

>

(k

心+

)2e2k= <>I

(,ie e2)・(ki, t )2k

=

<

I

>

e ( r

) • kt

これらの関係を用いてあらためて化石燃料の外部費用関数 G(x) を求めてみ る.それを示したのが図8である.この図では,生産関数が規模に関して収穫

二酸化炭素T

炭索税の理論的検討

91 図8化石燃料の外部費用関数(ケース

1)外部費用

Ge )(r

外部費用曲線

G (x)生産量x

生産関数 x=f e( ; r)

逓減なので,第

4象限のような生産関数が描ける.この生産関数に甚づくと化 石燃料の外部費用関数は,第

1象限のような形になる.すなわち,生産星

xが増加すると外部費用 G は逓増的に増加することになる.

第

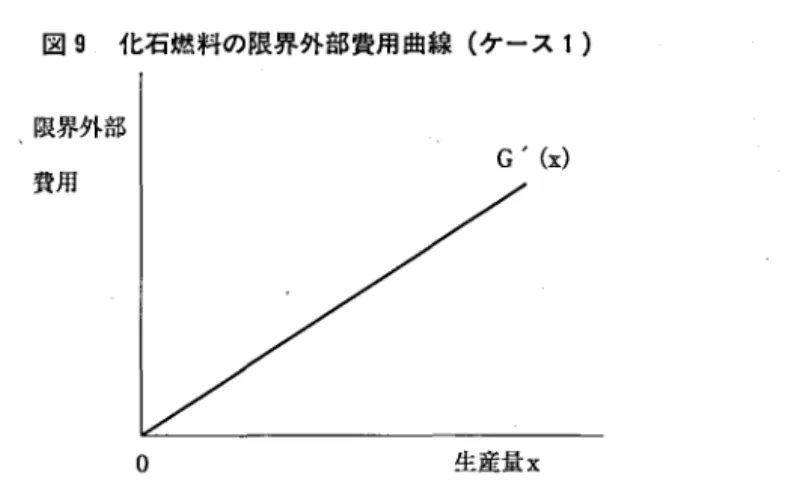

1象限の外部費用関数が得られると,この外部費用関数を徴分することに よって限界外部費用関数 G ' が得られる.その限界外部費用関数を示したのが 図

9である.ここで,分析の簡単化のため,

dG d

x

=G'= 一定

が

G d x 2とする.

=O

図

9化石燃料の限界外部費用曲線(ケース

1)限界外部

費用

G'(x)゜ 生産拭x

次に,ケース 2 の場合の外部費用関数を求めてみる.ケース 2 の場合生産関 数が一次同次であるため,図 8 の第 4 象限の生産関数の形が「逓減的」から

「一定」に変わる.すなわち,原点から出発する直線になる.そこで,ケース

2の場合の外部費用関数を求めると図

01のようになる.

図

01の第

1象限に示されている直線が,化石燃料の外部費用曲線である.こ の外部費用曲線を徴分することによって,化石燃料の限界外部費用曲線が得ら れる.それが図1 1 である.

ケース

2の場合,生産関数の形が一次同次なので,限界外部費用関数の形は 一定数をとり,横軸に水乎な直線となる.

以上のように,化石燃料の限界費用関数と限界外部費用関数が,ケース

1と ケース

2について得られた.これらから,それぞれのケースの社会的限界費用 を求めてみる.ケース

1の社会的限界費用が図

21であり,ケース

2の社会的限 界費用が図

31である.

なお,企業が発生させるフローとしての二酸化炭索の鼠に応じる形で地球の

温暖化という外部不経済効果を生じさせている. しかし,本米は,二酸化炭索

の蓄積鼠が重要である.大気中における二酸化炭索の蓄積鼠が増加したときに

のみ温暖化が増進する. しかし,ここではフローとしての二酸化炭索の発生量

が地球温暖化を直接発生させているものとする.

炭索税の理論的検討

21 図10 化石燃料の外部費用関数(ケース2)G (x)

生産量x

図11 化石燃料の限界外部費用関数(ケース2) 限界外部

費用

G' G'(x)

゜ 生産量x

5

. 2

炭素税の考え方

炭索税を賦課する場合,

2つの考え方がある.

1つは,温室効果ガスによる

外部不経済効果を内部化するために生産物

xに炭索税を賦課するという考え

図21 化石燃料の社会的限界費用曲線(ケース1)

費用

I

/社会的限界費用曲線}限界外部費用G'(x)

• 限界費用曲線.'C

゜ 生産量x

図31 化石燃料の社会的限界費用曲線(ケース2)

費用

社会的限界費用曲線 限界外部費用 G' 限界費用曲線

C'

゜ 生産量x

![図 6 化石燃料の限界費用曲線(ケース 2) 限界費用 限界費用曲線 C ’ )x ( ゜ 生産量 x のとする.そこで,二酸化炭索の排出最に関し以下のような仮定を設ける [化石燃料からの二酸化炭索排出最に関する仮定] 化石燃料 1 の二酸化炭索の排出量 T1 は , 1 e 1 k 化石撚料 2 の二酸化炭索の排 出撒 T2 は K 心である.ここで,化石燃料 1 の二酸化炭索の排出比率 k 心 化 石 燃料 2 の二酸化炭索の排出比率如は技術的に選択された政策変数とみなす. 企業の合計としての二酸化炭](https://thumb-ap.123doks.com/thumbv2/123deta/6928680.2266274/16.614.42.551.79.500/化石燃料限界費用ケース生産量に関し設けるに関するみなすとして.webp)