<研究ノート>改訂SNAサテライト勘定

8

0

0

全文

(2) 60 (322). 第 Xm 巻. 横浜経営研究. 第 4 号 (1993). 1) 機能的な性格を 持つ,あるいは部門の 境界を越. 表 使途 7 国民支出の成分項目 COmponen ㎏ ofuses/nationalexPenditure Ⅰ. える性格を持つ ,特別な社会的関心をひく 事柄につい ての追加的な 情報を提供すること.. 2) 国民勘定. 使途 / 国民支出の成分項目. ( 国民経済計算 ). の概念フレームワー クに追加的な 側面を導入するために 必要ならば,補完 酌 または代替的な 概念を使用すること. これは補完 的・代替的な 分類方式と勘定フレームワークの 使用も 含んでいる.. 1. 特定 財. 1.. 現実最終消費. 市場性生産物 非市場性生産物 1 . 1 . 2. 1 個別的 1 . 1 . 2. 2 集合的. 1. 2. 中間消費 2.. 1. 1. 2.. 2. 1.. 現実中間消費. 2 3. 内部的中間消費 特定 財 ・サーヒ スによる資本形成 代表的活動の 非特定生産物による. 使った, より進んだデータ 解析. 5) 物量表示のデータ・ソースおよび 分析を,金額 表示の勘定システム (monetaryaccountingsystem). 4. 特定経常移転 (項目 1 に対応しないもの ). 5. 特定資本移転. と 結びつけること. 6. 控除 ) 居住者単位の " Ⅰ 経常的使途の " 海外からの資金供給分. 7. (控除 ). すること.. 4) 対象とする問題領域に 適合した指標と 集計値を. 表 1 は,対象活動分野における 国民支出を,国民支 出の成分項目別,利用者・ 受益者の種類別に 示したも のであ る・左側の国民支出の 成分項目は , 大きく類別. するとつぎのものから 構成されている. i ) 対象分野 の生産物であ る特定 財 ・サービス (代表的射・サービ スと関連射・サービス ) の,消費目的と資本形成目的 への使途・ (項目 1 と 2) h) 特定 財 ・サービスの 生産価額に含まれない. (つまり経常的費用にならない ,. したがって特定 財 ・サービスの 価額に含まれない 該分野の固定資本形成.. ). 当. これは表では 項目 3 。 非特定. 生産物による 代表的活動の 固定資本形成,となってい る・ Ⅲ ) 経常移転と資本移転, iv) 海外からの経 常的・資本的資金供給の 控除 (項目 6 と 7). 対象とする分野の 代表的射・サービスを 生み出す活 動が代表的活動であ り,その活動の 主体が代表的生産 者であ る・ただし代表的生産者にとって ,その活動は 主たる活動 (principalactivity)であ るとは限らない.. 二次的活動. (secondaryactivity),補完的活動. (補助. 口. 1. 1 1. 2. 1.. 3) 人間活動の費用・ 便益のカバーする 範囲を拡大. "十. ・サーヒ スの消費. 1 1.. ム ロ. 固定資本形成り (項目 2 , 3 に対応しないもの. ). 居住者単位の 使途合計 っち ". 居住者単位の 上 資本的使途の " " っち " ・. 海外からの資金供給分 国. 民. 支. 出. ") および非生産,非金融資産の 純取得 (取得一処分 ). (UnitedNationsSecretariat[4],ChapterXXI,Tab@el). 内で行われる 活動で,産出物は他の取引主体に 引き渡. されるが,付加価値は 主たる活動のそれよりも 小さい ものであ る,. 補完的活動は ,産出物がその主体. (生産単位 ). の外. に出て行くことはな い .企業内の生産支援的活動と 言 ってもよいであ ろう.改訂SNA. では補完的活動とし. てつ ぎのようなものをあ げている 4). ・文書の形で ,あるいはコンピュータで. ( フロッ. ピー・ディスク 等に ), 記録,ファイル (書 類 , または勘定を 作成すること. コ. 文書で,あるいは電話,テレックス ,テレファ. ックス,コンピュータ・ネットワーク ,等に. 的付随的活動 ) (anciIIaryactivity)であ ることもあ る.. より,あるいは伝達者,使者を 通じて,連絡. 主たる活動とは ,同一の生産単位が行なう生産活動 のうちで,その付加価値が他のどれよりも 大きいもの であ る・主たる活動の 生産物,すなわち主たる生産物 (principalproduct) と副産物 (by-products)は , 他の 主体と取り引きされる・ もちろん一部が 自家消費,自 家資本形成の 対象となる可能性はあ る. (副産物とは 主たる生産物とともに 必ず産出される 財であ る.). を 取ること. 二次的活動は , 主たる活動とともに 同一の生産単位. 資材・設備の 購入 (の手続き ).. ・雇用者の採用,養成,管理,賃金支払. ・資材・設備の 保管すなわち 貯蔵 .. ,生産単位の 内部または外部へ 財貨または人員を 輸送すること.. ・販売の促進. ・建物,建造物の 清掃,維持.

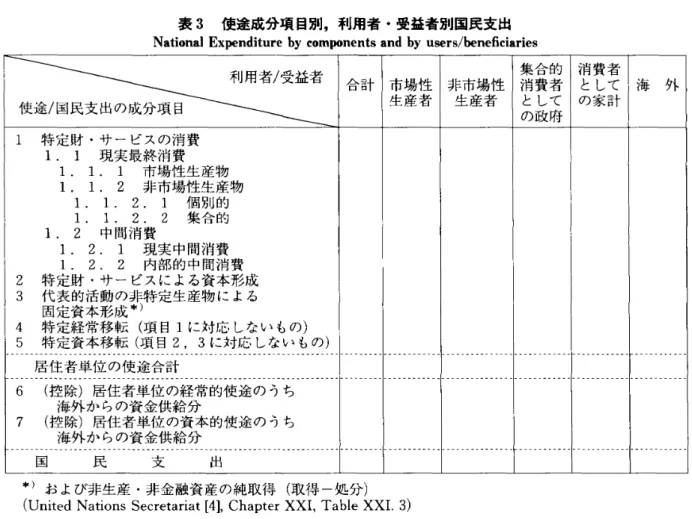

(3) 改訂 SNA. サテライト 勘 定 (山下. 正毅 ). (323) 61. ,機械・設備の修理およびサービス. 額 ,資金供給者別価額,を表示するようになっている. ・保安・監視の 提供. これは表示の 統一性,費目構成にもとづくサテライト 対象分野の特性比較のためには 好都合な形式であ ろう. 補完的活動はそのほかに 共通の特性ともいうべきも のを持っている. それは, け 補完的活動が 産み出す 産出物は,ほとんどどんな 生産活動においても 役 人物 とみなされるようなものであ る, 刊 補完的活動の 産 出物はほとんどの 場合サービスであ る,Ⅲ) 個々の補 完的活動の産出の 価額は , 主たる活動や 二次的活動の. 産出にくらべると 小さい, iv) 補完的活動の 産出はそ れだけ個別に 体系で記録されることはな い , v) 補完 的活動の付加価値は 主たる活動,二次的活動の 付加価 値と融合されているためそれだけを 特定することはで きない, ということであ る・ 代表的生産者は 当該分野の代表的射・サービスを 主 たる生産物として 生産しているとは 限らない・二次的 生産物,補完的生産物としてそれを 生産することもあ り得る. そのような場合を 下に示す.. 表 2 は , 考えられるサテライト 勘定の対象分野につ. いて,国民支出がどのような 費目から成るかを 示す・ ここにあ げられている 分野 (奉上部 ) が現在考えられ る最大公約数的なものであ ろう.分野別の支出額の違 いだけでなく ,構成比率表の作成によって 分野ごとの 支出項目構成比の 相違を知ることができよう. 中枢体系の諸勘定は 一言にしていえば 最終生産物, あ るいは最終支出の 価額を計上するのであ るが,サテ ライト勘定では ,対象活動分野に関係する取引であ れ ば中間生産物の 取引も記録される.そのために 使途項 目には中間消費が 含まれている. 表 3 は対象活動分野の 受益者がどのような 主体から 成るかを示す.受益者は消費者や消費者としての 非営 利部門だけとは 限らないわけで ,生産者も項目に計上 されている. 表. 分野. 1. :. 教育. 4. は,対象活動分野の 支出項目に対する 資金の供. 給 者がどの部門で ,その額はどれほどであ るかを示す. 代表的射・サービス (教育サービス ) 代表的生産者 (学校…主たる 活動 ). 供給部門の資金のどれだけが ,. どの使途・支出項目に. なるかということが ,明確でない 場合もあ るであ ろう. 代表的生産者 (企業 : 社内教育…補完的活動 関連射・サービス (教科書 ). そういう場合は 総額で表示することになる・ 消費者としての 家計は,海覚および政府,非営利団 体からの移転を 除いて,可処分所得からの 支出すべて の資金供給単位であ るとみなされる・ 市場性生産者は. ). 関連 射 ・サービス生産者 (出版社 : 教科書出版・. 主たる活動 ). 販売から中間消費のコストをまかな. 分野. 2. :. 出版. ・. 村家計非営. 利団体はそれ 自身が最終的資金供給単位であ. 代表的 財 ・サービス 代表的生産者. う. (出版物 ). ( 出版社. や 寄付金を支払う 家計は,資金供給者とはみなされな い. 一般政府は最終的資金供給者であ る・租税を支 払う家計や企業は 最終資金供給者ではない・ただし 社 会保障負担金は ,家計あるいは企業が 供給するという. 教科書その他の 出版. 主たる活動 ) 関連射・サービス. 関連射・サービス 生産者. (電子的情報サービス. る・会費. 企. 業 : 出版物・学術データベース ‥主たる活動 ). 扱いであ る.. 海外からの現物移転の 資金供給者は 海外であ る・非 政府・非営利団体の 現物移転の資金供給者も 同様であ る. 改訂 SNA のサテライト 勘定は, この使途 / 国民支. 出成分項目. 表 のほか,サテライト勘定分野別の. 使途 /. 国民支出明細 表 ,利用者・受益者別の使途 / 国民支出 明細 表 ,資金供給部門別の使途 / 国民支出明細 表 ,お よびサテライト 投入産出表と ,合計五つの標準表から 成る.投入産出表以覚は,表1 の成分項目によってそ. れぞれ,対象分野の産出額. (取引価額. ), 受益者別冊. 表. 5. は中枢体系の 供給・使途 表 (,upply and u,e. table)の再構成で,対象活動分野の投入産出構造を 示すための表であ る.大きく上中下三段に 分かれてお り. ,上段は産出. (源泉. ), 中段は使途 (処分 ), 下段は. 付加価値を表わすようになっている・ 代表的活動の 主体としては ,原則として同質的生産 単位 5)が考えられている.生産主体は 代表的生産者.

(4) 即世. 甜 黒へ1ト. 鮭隠. 雙 宙. 甜 く臣. 赳き. 毛. ぎは 田堵 輌婬 e ヨ柑叱回ゆ士鴇じ宙 白梅㏄ 艦. 穿あ. 糎隠. な. 丑. Q. 似. 回. 化. ト対. 迅. 皿耶悠. 一 ,俸ミ特細 照回 ゆ パリ審判川棋沖哉 e宙粟輻 Ⅲ ど の 軽ミ持輌ゆ弓ユ Ⅹ笘|か ・ 無穏邸の 畑連膣廿招離尺の ・N . ︵ 細謹担任 鰍耶 ︵・ ︵N . 細謹 俺舟 N. ︵ 招如蝶 N.N. ︵・︵ ラ 何典 コ埋 ︵・ N . ︵・︵ 蕊穏 Ⅲ坦聡旧誌 N. ︵・︵ 轟粗側坦おモ ︵・︵・︵ ぬ狭雛雌鰍罫 ︵・︵ 紬漢 G Ⅹリーキ・接眼 坤 ︵. ⅠⅠ ︵e ゅニ % コロ女ユ︵ 皿耶︶暉怜帥雛収轄寸. 6 つニ下コロ 女ピの ・ N町野 埠檎持輌照坤. 諦如鍛埋 G週卦沖赳典. ぬ細郎ぐ畑e 田長ま燵 心やe対迅雷持畑e週坤沖め 雌蕊 即︶ ト 東舞迷ぐ畑G0条女史 ゆ小e鍛迅雷帥醒e埋軸榔坦典 慈母︶ の. 丑似叱画. 宙 ⅡⅩⅩ@ 。 てトづ ⅩⅩレ 出立句 0Ⅰ ぶ 二億下里 目っ のの宙 の 。﹁お Z つとに コ︶ 領寒 1%楼︶鮭邱擢G撰畑屋ぐ抹・泄曲抹も H零す. 椛冬郎侭. 紺. 名ノ 0曲ヨ Ⅰて重三ミコ名て 目礼H口口 Ⅰ乍Ⅰ之 dE おのめ. 勤. 4 号 (1993) 第. Xm巻 第. 横浜経営研究 62 (324). 搬簗. 宙巡球笘.

(5) 改訂 SNA. 表3. サテライト勘定. (山下. (325) 63. 正毅 ). 使途成分項目別,利用者・ 受益者別国民支出. Nation Ⅲ Ex ぴ nditu,e by c0m. ㎎ nents. and by use,s/し ne6c ぬ,ies. /. 者 益 受. 者 ﹂ 用 不. 集合的. 目. の. 項 分 成. 出 支 民 国. 使 /途. ム、 十ロ " ロ. 市場性 生産者. 非市場性 生産者. 消費者 として. 消費者 として の家計. iG. タト. の政府. l. 特定 財 ,サービスの消費 1 . 1 現実最終消費 1 . 1 . 1 市場性生産物 1. 1 . 2 非市場性生産物 1 . 1 . 2. 1 個別的 1. 1 2 . 2 集合的 1 . 2 中間消費 1 . 2. 1 現実中間消費 1 . 2. 2 戸蒋口的中 @7 肖 %き Ⅰ. 23 45. 特定 財 ・サービスによる 資本形成 代表的活動の 非特定生産物による. 6 7. 固定資本形成め. 特定経常移転 (項目 1 に対応しないもの ) 特定資本移転 (項目 2, 3 に対応しないもの ). 居住者単位の 使途合計 (控除 ). 居住者単位の 経常的使途のうち 海外からの資金供給分 (控除 ) 居住者単位の 資本的使途のうち 海外からの資金供給分. 国. 民. 支. 出. *) および非生産・ 非金融資産の. 純取得・ (取得一処分 ). (U Ⅰ ted@Nations@Secretariat@[4] , Chapter@XXI. , Table@XXI. 3). ・. 表 4 使途成分項目 列 ,黄金供袷 単位 別 国民支出 National@Expenditure@by@components@and@financing@units 非営利. 一般 消費者. 金融. 団体. 政府. 企業. 言十. 佳生 産毛 @ 隼. 使途 / 国民支出の成分項目 1. 特定 財 ・サービスの 消費 1 . 1 1 .. 現実最終消費 1. .. 1. 市場性生産物. 2. 1 . 1.. 非市場性生産物 1. 個別的. 1 . 1 . 2. 2 1 . 2 中間消費. 集合的. 1 .. 1.. 1 .. 2.. 2.. 2 3. 1 現実中間消費 2 内部的中間消費 特定 財 ・サービスによる 資本形成 代表的活動の 非特定生産物による. 4. 固定資本形成 *) 特定経常移転 (項目 1 に対応、 しないもの. 5. 特定資本移転 (項目 2, 3 に対応しないもの ). 1 . 2.. ). 居住者単位の 使途合計 (控除 ). 6 7. 居住者単位の 経常的使途のうち 海外からの資金供給分 (控除 ) 居住者単位の 資本的使途のうち 海外からの資金供給分. 国. 民. 支. 出. ") および非生産・ 非金融資産の 純取得 (UDted@Nations@Secretariat@. Ⅰ. (取得一処分 ). ], Chapter@XXI. , TaUe@XXI. ・. 4). として の家言十. 外. 市場. 海. 今 資金供給単位.

(6) 64 (326). 横浜経営研究 表5. サテライト投入・ 産出 表. (供槍. 第. Xm. 巻. 第4 号. (1993). ・使途 表 ). ㌦ めIIiteInput.ou 坤utTable (Supply and U ㏄ Table) 娃 八者 商業・ 源. 生産. 代表的生産者. 対生産. 泉. 合計. 針. 生産者. 生産者. その. 国民. 他の. 経済 サ ーピ. 者. 財貸. <1> 主たる生産者 <2> 二次的生産者 3) 補完的活句 <4> 主たる生産者 5> 二次的生産者 <6> 補完的活動 7) その他. 牡入. <1><2><3><4><5><6><7>. く. 財貸・サ ーヒ ス 供. 給. く. 代表的付・サ ーヒ ス. く. 産. 出. 関連村・サ ーヒ ス. その他の生産物 ム ロ. 計 。. 代表的生産者. 牡 大昔 使. 価格表. 途. 示 供給 合計. 全 計. 市場性 生産者. 非市場性 生産者. その 他の 生産 者. 国民 財貸 経済 サービ 合計 ス の 家. 非営利. 政府. 袖山 計. く. 固定資本形成. ほ体消ク支出. 個人的 集合的個人的. 総面 定 資本 形成. 在庫 変動. 貴重 肘 取得. (円 処分. IX(ZX(3X(4)<5><6><7). 財貨・サ ーヒ ス 使 途. 代表的付・サービス 中間消 穏. 関連 財. ・サ. ーヒ ス. その他の生産物 合. 計. 総付加値合計7GDP 雇用者所得 生産物税 その他の生産税. @) 対生産物補助金 営業余剰(純頼) 混合所得(純額) 固定資本減耗 特定生産物. 非特定生産物. 甘菜余剰 (純額). 混合所得(純額) 合. 計. (United@Nations@Secretariat@[4],@Chapter@XXI , Table@XXI. 5).

(7) 改訂 SNA. サテライト勘定. (山下. 正毅 ). く. 327) 65. (characterjslic produc 。,s) とその他の生産者に 分け 格で表示される 付加価値は生産者価格表示となって られる.代表的生産者は 市場性と非市場性のそれから いる・ 成り,さらにそれぞれが主たる生産者,二次的生産者, 第 XXI 章の 107 項には下のようなサテライト 勘定の 標準的な形式が 示されている・ 本稿表 4 までは,対象 補完的活動 (補助的付随的活動 コに 分かれている.非 市場性生産者はその 他の生産者を 加えて 四 っから成る. とする分野の 活動の生産額,費用,処分,資金の 調達 二次的生産者は , 主たる生産者の 同質性をなるべく 大 (供給・使途 ), 等を示す単なる 表で,勘定ではない・ きくするために 設定されているのであ るが,代表的生. したがって表 6 を標準的サテライト 勘定と見るべきで. 産物の二次的産出額がそれほどでな. あ る・. い 場合は,その他. の生産者の産出額に 入れる,. 産出. (源泉 ). と使途. (処分 ). は基本価格と 購入者価. 表6. サテライト勘定体系. 生産および所得生成勘定 中間消費 ・代表的活動 ・その他の活動 雇用者所得 ・代表的活動 ・その他の活動 生産・輸入税 補助金 (控除 ) 固定資本減耗 営業余剰 (総額 ) ・代表的活動 ・その他の活動 混合所得 (純額 ) ・代表的活動 ・その他の活動. 産. 出. ・代表的産出物 ・その他の産出物. 得税. 常 経. 所課. 賦 等 産ゐ Ⅰ 由 @. 車 % 移. 経消額. 0ム ロ. そ集貯. 他蓄. ィ号. 財前. その他の経常勘定 営. 業. 余. 剰. 混 財. 合 産. 所 所. 得 得. その他の経常移転. 蓄. 積. 勘. 定. 総固定資本形成 ・代表的活動 ,その他の活動 固定資本減耗 (控除 ) 在庫変動 貴重財の取得一処分 非金融非生産資産の 取得一処分 金融資産の純取得. 貯 蓄 (純額 ) 資本移転 受取 資本移転支払 (控除 ). その他の蓄積項目. その他の蓄積項目 その他の正味資産変動. 負債の純発生 ・代表的活動の 資金調達 ・その他. (United@Nations@Secretariat@ ], Chapter@XXI , paragraph@107) Ⅰ.

(8) 66 (328). 横浜経営研究. ぅ. 第 xm 巻. (1993). 宝. 参考文献 [1]. 1) 山下正毅 [5]. 2) 国連統計局 Seltzer 氏によると, 2 月の統計委員. 整 ,全体的統一の作業が行われ ,印刷が完了する のは 93 年中頃 となるようであ る (Letter STAT 221/1,6 January l993). 3)@ UUted@ Nations@ Secretari t@ ], Chapter@ XXI , Ⅱ. paragraph g0. 4)@ United@ Nations@ Secretariat@ [4], Chapter@ XXI , paragraphs l02-105. 5) 生産活動を行っている 経済的単位のなかで ,投入 から産出までの 完結した生産プロセスを 持つ, ひ とつのまとまりを 持った組織で ,産出物が 1 種類 だけの単位, つまり異なる 複数のプロセスを 持た ない単位を同質的生産単位 (homogeneous unit. of production, unit of homogeneous production, homogeneous productjon unit) と 呼ぶ・ もちろ ん, まとまった独立の 単位であ ることをはっきり 判別できるデータを 持っていなければならない ,. 二次的活動を 行なっている 場合は,その活動部分 を分離して別個の 同質的生産単位とすることがで きる. 同質的生産単位は 制度単位よりも 細かい 単 位であ って,制度単位はひとつ 以上の同質的生産 単位から成る・ 改訂 SNA において,同質的生産. 定されているのは , 事業所. (establishment) であ る.. United Nations Secretariat,Statistical Office, S が femm Of Naotiongf A ㏄@ounts: P"e aiminary Dra 力 Ch 仲 ters$ (Chapters I.XIV, Annexes), ProvisionaI, Future ST/ESA/ Reoised. 会で公表用の 最終的な形が 決まるわけではなく , ここでの討議を 経てさらに 2, 3 ヵ月,修正, 調. 単位として想、. 第4 号. STAT/SER.F/2/Rev.4. February lg90. (改訂 SNA 第一次草案.葦別分冊) [2]. United Nations Secretariat, Revise み S ノタ te 笏 oⅠ Notionol A ㏄ n 囲 め, Dro 尹 Ch 仲 t,rs a" イ A"n. 。ヱ。,,. Provisional,. ST/ESA/. STAT/. SER.F/2/ Rev.4,July 1g90 (作間 通 雄訳「改訂 国民経済計算体系 (草案 ) 」経済企画庁経済研 究所国民所得部,平成 4 年 2 月 (1992)). (章 利分冊草案 ) [3 ] United Nations Secretariat, R vtsそメ S 凹 te笏 o/ Nootional A ㏄ n ぴれ氏 D 竹刀 Cha タセだ and. そ. A. れ ", ヱ es,. (Chapters. visional, ST/ESA/ 1991. (改訂 SNA. I-XIV,. Annexes). Pro-. STAT/SER.F/2/Rev.4,. 草案一冊 本 .上記草案に少々. 修正・付加.) [4 ] Un れ ed Na 伍 ons Secretarlat, R ビヮ iseみ S ノ 3% 笏 。/ Naotioれ al Accou れ ts (ChaptersI-XXI, Annexes),). Provisional, ST/ESA/STAT /SER.F/2/Rev.4, March(Chap.IV)-AuCust(Chap.I1), 1992. (葦別U 分冊 ) [5] 山下正毅「国連 SNA の改訂について」横浜国 立大学経営学会『横浜経営研究 号, 1992. (やました. せいき. ] 第 XII1 巻 1. 横浜国立大学経営学部教授. コ.

(9)

図

関連したドキュメント

自動車や鉄道などの運輸機関は、大都市東京の

特定非営利活動法人

[r]

記録表 ワークシート 作品 活動の観察

キャンパスの軸線とな るよう設計した。時計台 は永きにわたり図書館 として使 用され、学 生 の勉学の場となってい たが、9 7 年の新 大

「事業活動収支計算書」は、当該年度の活動に対応する事業活動収入および事業活動支出の内容を明らか

「事業活動収支計算書」は、当該年度の活動に対応する事業活動収入および事業活動支出の内容を明らか

特定非営利活動法人