DP

RIETI Discussion Paper Series 11-J-035

日本企業の人的資源管理と生産性

−インタビュー及びアンケート調査を元にした実証分析−

宮川 努

経済産業研究所

西岡 由美

立正大学

川上 淳之

経済産業研究所

枝村 一磨

東北大学

独立行政法人経済産業研究所 http://www.rieti.go.jp/jp/RIETI Discussion Paper Series 11-J-035 2011 年 3 月

日本企業の人的資源管理と生産性

∗-インタビュー及びアンケート調査を元にした実証分析-

宮川 努(学習院大学・経済産業研究所) 西岡 由美(立正大学) 川上 淳之(学習院大学・経済産業研究所) 枝村 一磨(東北大学) 要 旨 本論文では、Miyagawa, et,al (2010)で利用した日本企業の組織管理、人的資源管理に 関するインタビュー調査に加え、人事部へのアンケートを使い、人材育成を含む人的資源 管理と企業パフォーマンスとの関係を調べた。インタビュー調査から得られる人的資源管 理のスコアと人事アンケートからの情報を合わせてみると、中高年社員(45 歳以上)の比率 が高い企業では、人的資源管理の柔軟性に欠けるという現象が見られる。人的資源管理の スコアと従業員一人当たりの教育訓練費には相関性が見られなかったが、一人当たり Off--JT 受講日数については相関性が見られた。人事部へのアンケート調査から得られた 労働時間の情報を加えて、生産関数アプローチにより人的資源管理のスコアと企業の付加 価値との関係を見ると、Miyagawa, et,al (2010)は確認できなかった両者の正の関係を確 認することができた。また個別のインタビュー項目のスコアをダミー変数として生産関数 に入れて推計すると、研修による人材育成と付加価値とは強い正の関係が見られた。本論 文では一時点のデータを利用しているため、因果性について言及することはできないが、 日本では経済全体や企業の成長のために高度な専門的職業知識を提供する機関を育成し ていくことの意義はあると考えられる。 キーワード:人的資源管理、人材集約型企業、無形資産投資、企業内訓練 (on the job training)、正規雇用、IT 支出JEL Classification Numbers: J50, M20, M53, O32, O33

∗ 本稿を作成するにあたって、藤田昌久経済産業研究所所長、森川正之経済産業研究所副所長、浅羽茂学 習院大学教授、原田信行筑波大学准教授をはじめとする「日本の無形資産投資に関する研究」プロジェク トのメンバーからいただいた貴重なコメントに感謝したい。また経済産業研究所内のセミナーでも貴重な コメントをいただいた。なお、本稿に残された誤りはすべて筆者達の責任である。 RIETI ディスカッション・ペーパーは、専門論文の形式でまとめられた研究成果を公開し、活発な議論 を喚起することを目的としています。論文に述べられている見解は執筆者個人の責任で発表するもので あり、(独)経済産業研究所としての見解を示すものではありません。

1. 企業内の人材育成と企業パフォーマンス 一般的に企業は、ヒト、モノ、カネによって成り立っていると言われるが、この三つの 要素のうちどの要素が企業にとって最も重要となるかは、業種や時代によって異なるだろ う。鉄鋼業や化学工業にとっては大規模な設備が不可欠であり、また手元の資金が潤沢で ない時代や金融機関が不良債権を抱えている時代では、資金の確保が最優先されるだろう。 そうした観点からすると、IT 革命以降は、ヒトとりわけ人材の重要性が増しているように 見える。情報産業を代表する企業であるマイクロソフト社の財務諸表を分析したHulten (2010)は、20 年以上にわたるマイクロソフト社の成長において資本の寄与は、わずか 6% 程度であり、全体の成長の44%は、人材が生み出す知識やアイデアによると述べている。 知識集約型または人材集約型企業とも呼ぶべき企業が、今後の民間経済の中核になってい くとの認識は、政府も共有しており、2010 年 6 月に発表された「新経済成長戦略」でも人 材育成の重要性が強調されている。 マクロレベルでは、古くから人的資源の蓄積が経済発展や経済成長を促進するという議 論がおこなわれていた。Shultz (1960)は、教育水準を加味した労働者を「人的資本」と名 付け、この人的資本の蓄積が経済発展に寄与することを明らかにした。Jorgenson and Griliches (1967)は、成長会計における労働投入の中に教育経験を織り込む方法を考案し、 この考え方は現在の成長会計の標準形となっている。 しかし近年になって発展してきた、人材と企業成長の議論は、就業前に修得した労働者 の資質に焦点をあてるのではなく、就業後に労働者が修得する新たな知識や経験が、企業 の成長にどのような影響を及ぼすかに注目している。こうした就業後に修得する知識や経 験の中には、日本企業において普及している企業内教育や企業内の研修、労働者が自主的 に習得する知識などが含まれる。また就業者の資質を効率的に生かす組織のあり方も研究 の対象に含まれる。 そこで、本稿ではMiyagawa et, al (2010)で実施されたインタビュー調査と同時に実施さ れた人事部へのアンケート調査をインタビュー調査と合わせて、人的資源管理が企業パフ ォーマンスへ与える影響に焦点をあてた分析を行う。インタビュー調査では、報酬制度や 労働者のパフォーマンスと昇進、報酬との関係、人材育成などを質問したが、人事部への アンケートではこれに加えて、大卒者や非正規雇用者の比率、所定外を含む労働時間、賃 金格差、教育訓練費、教育で得た技能の汎用性などを質問している。1また企業パフォーマ ンスに関しては、『企業活動基本調査』のデータを利用していたが、これに加えて『情報 処理実態調査』からIT 投資に関するデータも取得し、人材と IT 投資の組み合わせが企業 パフォーマンスを向上させるかどうかについても検討した。 この結果、1 人当りの教育訓練費とインタビュー調査における人的資源管理のスコアは正 相関していることが見出された。すなわち柔軟な人的資源管理を推進している企業では、

1 インタビュー調査と人事部へのアンケート調査の詳細については、補論を参照されたい。

人材育成にも熱心であると言える。これを規模別、業種別にみると、人材育成に熱心で柔 軟な人事制度をとっている企業は、製造業または従業員300 人以上の大企業に多い。 また改めて労働時間やIT 投資を考慮した生産関数を推計すると、人的資源管理のスコア は日本企業でも有意に企業パフォーマンスの向上に寄与することが確認された。柔軟な人 事制度や熱心な人材育成は、生産性を向上させるのである。この点は、企業研修に関する スコアに限定しても成り立っている。しかしながら職場内研修について、黒澤・大竹・有 賀(2007)と同様企業パフォーマンスへの貢献は確認されなかった。 本稿の構成は以下のとおりである。次節で、人材育成を中心に人的資源管理と企業パフ ォーマンスとの関係に関するこれまでの研究を整理する。そして第3 節ではインタビュー 調査と人事部へのアンケートの概要を説明し、そこから得られたインタビュー調査のスコ アと人事部へのアンケートに含まれた人材に関する各属性との相関性について調査する。 第4 節では、生産関数の推計を行い人的資源管理に関するスコアや企業の人材に関する属 性が企業パフォーマンスに与える影響を考察する。さらにこの節では、人的資源管理に関 する各質問項目のスコアを含めた生産関数の推計を行って、人的資源管理のどの要素が企 業パフォーマンスを向上させているかを調べる。最終節では、得られた結果を要約し、今 後の課題について述べる。 2.先行研究の整理 人材育成を中心に人的資源管理と企業パフォーマンスとの関係を調べる研究は、1990 年 代から盛んになった。この研究の特徴は、企業や労働者へのアンケート調査やインタビュ ー調査と企業の財務データなどを組み合わせることによって、職場環境、人材育成方法が、 生産性や企業価値などの企業パフォーマンスに与える影響を考察している点にある。2こう

した研究の中で初期の成果に属するIchniowski (1990)は、Compustat data に含まれる 495 の企業について、郵送調査によって調べた企業の人材育成システムを含む職場環境に関す る様々な要素が、労働生産性やTobin の Q に影響を与えているかどうかを調べている。ま た、Black and Lynch (2003)は、1994 年と 97 年に行われた電話調査(Educational Quality of the Workforce-National Employee Survey)を用いて、職場における権限移譲、インセ ンティブシステム、雇用者からの声がどの程度反映されるかといった職場組織の変化が米 国企業の生産性にどのような影響を与えたかを調べている。

この他Dearden, Reed and Van Reene(2006)はイギリスの産業レベルのデータを用いて、

教育訓練に従事している労働者が5%ポイント上昇すると、労働時間1単位あたりの付加価

2 こうした人材育成を含む職場組織のあり方と企業パフォーマンスに関する研究をサーベイしたものとし

てBlack and Lynch (2005)がある。また Bloom and Van Reenen (2010)は、組織管理を含むより広い経営 管理を人的資源管理と捉え、これと企業パフォーマンスに関するサーベイを行っている。日本では、黒澤 (2010)が職業訓練に関する実証研究をサーベイしているが、後に述べるように企業パフォーマンスとの 関係を調べた分析は少ない。

値額が4%ポイント上昇することを明らかにしている。Barrett and O’Connell (2001)では、 イギリスの企業レベルのデータを使用してスキルや知識を伸ばす教育訓練が売上げを成長 させること、Brunello (2004)はドイツ大企業のサーベイデータから、教育訓練が従業員一 人当たりの付加価値を高めることを明らかにしている。他にもアメリカのデータを使用し たBartel (1994), Holzer, Block, Cheatham and Knott (1993)でも同様の結果が得られてい る。一方で、Black and Lynch (2001)の企業データを用いた分析では、生産関数に教育訓練 に関する変数を含めて固定効果モデルで推定したところ、生産性に対する有意な影響は確 認されていないという結果も得られている。

Corrado, Hulten and Sichel (2009)は、この人材育成を含む職場組織の変更に関する費用 を無形資産投資の一部と捉え、集計レベルでの推計を行った。Fukao et, al (2009)も Corrado, Hulten and Sichel (2009)にならって、日本の無形資産投資の系列を推計し、人材育成投資 が、1998 年以降減少していることを確認している。しかし集計レベルでは、日本企業の特 徴である企業内訓練などの費用が把握されていないなど問題点も多い。 そこで、日本でも最近になって企業内での訓練や研修が企業パフォーマンスにどのよう な影響を与えているかを調べる研究が出始めている。例えば黒澤・大竹・有賀(2007)は、2002 年に行った製造業の工場レベルでのアンケート調査をもとに、職場外訓練 (Off-the-Job-Training)や小規模集団活動は、工場の生産性を高めているが、職場内訓練 (On-the-Job-Training)は生産性を高めるという有意な関係は見いだせなかった。一方、 Ariga, Kurosawa, Ohtake, Sasaki, and Yamane (2010)は2社の自動車工場に対するアン ケート調査から、職場内訓練を受けていることが、労働者個人のレベルでは、生産性向上 に寄与していることを明らかにしているが、職場内訓練の量についてはその効果が確認で きていなかった。また、分析の手法の制約から、OJT の工場全体の生産性への影響は推定 されていない。Miyagawa et, al (2010)は、Bloom and Van Reenen (2007)が行った、組織 管理も含むインタビュー調査をもとに、日本企業573 社、韓国企業 350 社について、同様 のインタビュー調査を行い、人材育成や報酬制度を含む人的資源管理が生産性に与える影 響を調べた。この結果、人的資源管理の向上は、韓国企業では有意に企業パフォーマンス の向上につながっているものの、日本企業については同様の効果は見られなかった。 国内において教育訓練以外の人的資源管理に係る職場組織が生産性に与える影響を分析 している研究としては、報酬制度が生産性に与える効果を推定する試みが国内でなされて いる。Jones and Kato (1995)では、1973 年から 1980 年のパネルデータを用いて、ESOP (Employee Stock Ownership Plan(従業員による株式所有計画))と従業員一人当たり のボーナス額を生産関数に加えて推定を行ったところ、ESOP もボーナス額も有意に企業 の生産性を高めているという実証結果が得られている。一方、宮本・樋口(2007)は、2001 年に連合が加盟企業に対して行った「賃金制度に関する調査」を、財務情報については企

検証を行っている。被説明変数に労働生産性、説明変数に資本労働比率を含めて成果主義 の導入が影響を与えているかを確認したところ、成果主義の導入は単独では有意性を見い だせなかったが、考課者と労働者本人との間のコミュニケーションとの交差項は符号が正 の有意性が確認されている3。 3.インタビュー調査と人事部アンケートの概要 3.1 インタビュー調査と人事部アンケート

本論文で、我々が利用しているインタビュー調査は、Miyagawa et, al, (2010)で分析に使 用したものと同一である。すなわち、まず経済産業研究所が保有している企業名簿から、

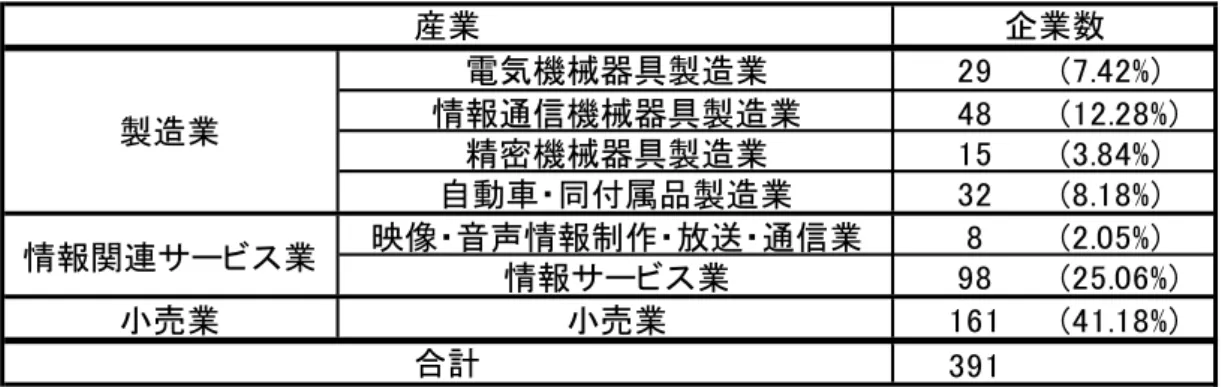

製造業で4 業種(電気機械器具製造業、情報通信機械器具製造業、自動車・同付属品製造

業、精密機械器具製造業)、サービス業で3 業種(映像・音声情報制作業、情報サービス

業、小売業)に属する企業から1145 社を調査対象として選んだ。このうち、被合併・倒産 企業が59 社あったため、実際に調査対象としたのは 1086 社である。このインタビュー調 査は、Bloom and Van Reenen (2007)のインタビュー項目をもとに組織の運営、目標、改 革といった部分と、人的資源管理政策の大きく二つに分けて設定した。インタビュー項目 は全体で23 あり、このうち人的資源管理に関する質問項目は、9 項目である。

人的資源管理に関するインタビュー項目では、2000 年代から日本企業で採用され始めた 成果主義の導入について質問を設定している(質問項目5)。また日本では人材育成に関 し、on the job training を活用するケースが多いことから、上司が就業時間中にどの程度部

下の指導を行っているかを問う質問項目も含めている(質問項目12)。ただ、インタビュ

ーの相手は経営管理部門であり、人的資源管理政策については詳しくないため、別途人事 部向けのアンケートを作成していただき、インタビューの際にこのアンケートを先方に渡 して、後日人事部から回答を返送してもらうことにした。Bloom and Van Reenen (2007) の調査でも別途人事部向けの調査を行って、社内における大学卒業者の比率、MBA 取得者 の比率、女性比率などを聞いている。彼らのアンケートの中には、ワーク・ライフバラン スに関する質問項目が含まれているが、これは今回の我々の調査の対象に含まれていない。 代わりに我々は、正規雇用や非正規雇用の比率、企業内の給与格差など現在の日本で関心 の強い質問項目を含めている。 インタビュー調査は2008 年 2 月半ばから開始し、9 月末に終了した。この結果 573 社か ら回答を得たが、人事部へのアンケートにも答えてもらえた企業は、391 社である。したが

3 Gerhart and Milkovich (1990) は,アメリカの企業レベルのパネルデータを用いて,年収のなかに占め

るボーナスの割合がROA(総資本利益率)に対して,プラスの影響があることを明らかにしている。Lazear (2000)は、米国自動車ガラス修理会社のデータを使用して、固定的な時給(Hourly wages)から出来高 に応じた報酬体系(Piece rates)に変更した結果、生産性が 44%上昇したことが確認している(ここで用 いられている生産性は、労働者が1人で8 時間かけてどれだけのガラスを生産したかである)。その効果 の経路として、労働者の意欲の向上によるインセンティヴの効果と、生産性の高い労働者が残り、生産性 の低い労働者が離職するソーティング効果の両方が同時に影響している。その他に蓄積されている実証分 析については、Bloom and Van Reenen (2010)によって詳しいサーベイがされている。

って、インタビュー調査の回答率は、52.8%で、Bloom and Van Reenen (2007)とほぼ同じ 回答率(54%)だが、人事部アンケートまで含めると 36%に低下する。 ここでは、本論文の分析対象となるこの391 社について、業種別・規模別の分布を見て おこう。まず業種別の分布を見ると、製造業は124 社と全体の 31.7%を占める。そして情 報関連サービス業は106 社で全体の 27.1%、小売業は 161 社で全体の 41.2%を占めている (表1 参照)。573 社での業種別分布が、製造業 33.9%、情報関連サービス業 26.0%、小 売業40.1%であるから、インタビュー調査で回答した企業の分布とほぼ同じであると言え る。 (表1) 表2 は従業員規模で測った規模別分布を示しているが、このうち、300 人以下の中小企業 は、194 社あり全体の 49.1%を占めている。これも 573 社レベルにおける中小企業の比率 (54.0%)とほぼ同じである。4 (表2) 我々はこのインタビュー結果を定量分析に利用するわけだが、そのためにBloom and Van Reenen (2007)にならって、インタビューの回答を次のようにしてスコア化している。 我々は1つのインタビュー項目について3つの質問を用意し、最初の質問をクリアしなか った場合は1 点、これをクリアした場合を 2 点、2 番目の質問をクリアした場合を 3 点、3 番目の質問をクリアした場合を4 点とした。この方法をとることによって、どのインタビ ュアーでもインタビューの順番に応じて評点することができ、先方の回答によって評価が 分かれる危険性を回避することができる。人的資源管理の質問項目に関していえば、成果 に対応した報酬や昇進システムをとっているほど、また人材育成を積極的に行っているほ ど高いスコアが得られる仕組みとなっている。 3.2 インタビュー調査と人事アンケート調査に見る日本企業の特徴 人的資源管理スコアや労務構成が企業パフォーマンスに及ぼす影響を分析する前に、人 的資源管理に関するインタビュー項目の単純な平均スコア(MS-HM)と主成分分析による 第1 主成分(MS-PC)の2 種類の人的資源管理スコアと人事部アンケートで得られた個別 の質問項目との相関性を確認しておく。 まず労務構成についてみると、非正規雇用者比率、四年制大学卒以上比率(以下、大卒 比率)、MBA 取得者比率、管理職比率と人的資源管理のスコア(MS-PC、MS-HM)に相 関性はなく、本論文の分析対象391 社では、これらの労務特性による人的資源管理の柔軟

性への影響はみられない(表3 参照)。中高年者(45 歳以上)比率では、負の相関がみら れ、日本企業では中高年層が多い企業ほど人的資源管理が硬直化する傾向にある。ただし、 若年層の就労者が多い情報関連サービス業ではMS-HM、MS-PC ともに同傾向はみられな い。 (表3) 厚生労働省(2008)の「能力開発基本調査」によると、2006 年度に企業が Off-JT および自 己啓発支援に支出した費用は、Off-JT が 2.2 万円、自己啓発支援が 0.7 万円であるのに対 して、我々の人事部アンケートでは2006 年度の従業員一人当たりの教育訓練費5は平均15.3 万円と非常に大きく、教育訓練に非常に熱心な企業が多く含まれている(表4 参照)。と くに小売業で平均34.1 万円と大きく、標準偏差が 126.4 と企業によるバラツキも大きい。 従業員一人当たりOff-JT 受講日数6は全体では1.6 日であり、これを規模別、業種別にみる と、小売業と300 人以上の従業員規模の企業で受講日数が多い。 (表4) また表5 に示すように、2006 年度の従業員一人当たりの教育訓練費と人的資源管理スコ アには相関性はみられないが、従業員一人当たりのOff-JT 受講日数と人的資源管理スコア は正相関している。これを規模別、業種別にみると、規模による傾向はみられないが、業 種では情報関連サービス業と小売業でその傾向がみられる。大木(2003)は、2000 年に実 施されたアンケート調査を用いて、企業特殊性が強く、非定型的業務が多いホワイトカラ ー職種ではブルーカラー職種(製造職種)と比べて、継続的なOff-JT を必要とするため多 くの教育投資が行われていることを明らかにしている。とくに、知識集約型の情報サービ ス業は、業務内容の変化も激しく継続的なOff-JT が不可欠な職種であり、今回の分析から も厳しい経営環境に柔軟に対応するために、人材育成を積極的に行っていることがわかる。 (表5) これら企業による教育訓練投資の結果、向上した従業員の能力はどの程度他社で通用す るのだろうか。人事部アンケートによると、Off-JT および OJT による平均的な正社員の能

5 従業員一人あたり教育訓練費とは、2006 年度の教育訓練費(Off-JT に要する交通費は除く)を従業員 数で除した値である。 6 従業員一人あたりOff-JT 受講日数とは、2006 度に実施した Off-JT の受講者数の総延人数を従業員数で 除した値である。

力向上のうち、その社員が他社に移った場合に通用する割合 7は、全体で平均63.0%であ る(表6 参照)。これは慶應義塾大学の調査をもとに、Fukao et, al (2009)で想定した企業 での研修のうち企業固有でない技能の割合と一致する。業種別では情報関連サービス業が 73.3%と非常に高い。 (表6) さらに教育訓練以外の質問項目についてみる。成果主義的な報酬制度と人的資源管理ス コアとの関係では、正社員(同一部門・課長レベル)間の年収格差は制度と実態の両面に おいて人的資源管理スコアと相関性がみられない(表7 参照)。これは日本企業において は柔軟な人的資源管理を行っている企業で必ずしも総額の年収格差が大きくなっているわ けでないことを示唆している。しかしながら、「賞与・一時金」(部長)についてみると、 業績連動の割合とMS-HM は正相関しており、人事管理が柔軟な企業は賞与・一時金部分 についてはより業績に連動させている可能性が高い。8 (表7) 4.人的資源管理が企業パフォーマンスに及ぼす影響 4.1 人的資源管理及び人員構成と企業パフォーマンス 我々の人的資源管理に関するインタビューでは、インセンティブ・システムや人材育成 に関する質問項目が含まれており、人事部へのアンケートでは、大卒や非正規雇用の比率 などの情報が含まれている。また人事部へのアンケートからは、通常の企業レベルのデー タではとれない、労働時間に関する情報も得ることができる。そこで我々は、このインタ ビュー調査、人事部へのアンケートに加えて、経済産業省の『企業活動基本調査』及び『情 報処理実態調査』の最新年(2006 年)のデータを利用し、次のような生産関数を推計した。 i i i i i i

const

b

MS

b

K

b

L

b

X

Y

=

.

+

1+

2ln

+

3ln

+

4+

μ

ln

(1)

ここで、Yは実質付加価値、MSはインタビュー調査から得られた人的資源管理に関する質 問項目の平均スコアである。この変数については、第3 節でも使用した単純な平均スコア (MS-HM)と主成分分析による第1 主成分(MS-PC)の2 種類のスコアを利用している。 Kは実質資本ストック、Lは労働時間に労働者数をかけた労働投入量、Xは様々なコントロ7 他社で通用する能力は、「ほとんどすべて他社で通用する」を 100%、「四分の三程度は他社で通用す る」を75%、「半分程度は他社で通用する」を 50%、「四分の一程度は他社で通用する」を 25%、「他 社で全く通用しない」を0%として算出した。 8 我々は、こうした人的資源管理と研究開発との関係についても調べてみたが、有意な相関性は確認でき なかった。

ール変数である。このコントロール変数には、『情報処理実態調査』から得られる1 人当 りのIT 支出額(IT)、『企業活動基本調査』のデータを元にした外資系企業ダミー(FO)、 人事部アンケートから得られる大卒比率(univ)や非正規雇用比率(no-reg)、企業年齢(対 数値)(ln(age))が含まれる。それぞれの変数の詳しい作成方法は、表8 を参照されたい。 なお、Y、K、L、についてはそれぞれの分布の3 以上を取る値については、異常値として 推計データから除外している。 (表8) 以上のようなデータを使ってOLS で(1)式を推計した結果が表 9 である。表 9 を見ると、 人的資源管理スコアは、平均スコアを取った場合も主成分分析の結果をとった場合もとも に正で有意となっている。Miyagawa, et, al (2010)で、同様の生産関数を推計すると、日本 企業については、人的資源管理のスコアは有意性を示さなかった。今回の推計では人事部 へのアンケート結果から得られた労働時間を労働投入に考慮することで、より労働投入量 を正確に把握することができ、その結果人的資源管理のスコアが企業パフォーマンスにプ ラスに働くという結果を得ることができた。Bloom and Van Reenen (2010)でも再三指摘 されているように、(1)式の推計はクロスセクション分析であり、人的資源管理と企業パフ ォーマンスの間の因果関係を調べることはできない。したがってこの結果から言えること は、標準的な生産要素や企業属性をコントロールした上で、日本企業でもインセンティブ・ システムの導入や積極的な人材育成と、企業パフォーマンスの向上に連関性が見られると いうことである。 (表9) この他の変数を見ると、IT 支出の増加は、企業パフォーマンスの向上と連関していると いう結果が示されている。ただし、人的資源管理の向上がIT 支出と企業パフォーマンスと の関係をより増幅させるとの結果は確認できなかった。また外資系企業ダミーの係数は、 正でほとんどの推計で有意となっており、外資系企業の経営管理の優位性が確認できる。 人事部へのアンケートから得られたデータからは大卒比率と非正規雇用比率をとったが、 前者は正で有意となったが、後者の符号は、すべての推計で負であったものの有意性は確 認できなかった。したがって、この推計結果からは、企業に入る以前に高度な教育を受け ていた人材の増加と、企業パフォーマンスの向上には連関性があることがわかる。 企業内の組織管理や人的資源管理は、短期間で大きく変動するものではない。そこで、 Bloom and Van Reenen (2007)は、10 年間にわたる企業データとインタビュー調査から得 られた経営スコアとを対応させ、(1)式を推計している。そこで我々も、3 年及び 5 年の企 業データと経営スコアを対応させて(1)式の推計を行った。

表10 の推計結果をみると、表 9 と同じように人的資源管理に関する経営スコアは、すべ てのケースについて、企業の生産性向上と有意に連関している。また1 人当りの IT 支出、 大卒比率も、それが高い値をとった場合には、企業パフォーマンスも向上している。また 表9 では有意でなかった非正規雇用比率や企業年齢の係数が有意となっており、長期的に 見ると非正規雇用比率の低下及び企業年齢の上昇は、企業パフォーマンスの向上と連動し ていると考えられる。一方表9 では有意であった外資系企業ダミーは、すべての推計で有 意に企業パフォーマンスの向上と連動しているとは言えない結果となっている。 (表 10) 人的資源管理のスコアは、労働者のパフォーマンスに対して柔軟な昇進や報酬体系を採 用すればするほど、また人材育成に関して力を入れているほど、高いスコアをとる仕組み になっている。以上の推計結果が明らかにした事は、こうした柔軟で人材育成に力を入れ る人的資源管理システムは、企業の生産や生産性の増加と深く関連していることを示して いる。 以上の分析は、企業内の人的資源管理を外生的に与えられたプログラムと考えて行った。 しかし現実の企業は資本や労働力といった生産要素の投入を決定すると同時に人的資源管 理政策や人的資源開発政策を決めている可能性がある。このため我々は、操作変数を使っ て(1)式を推計した。操作変数は、「企業活動基本調査」から得た 3 年前の従業員数、人 材の多様性を示す変数群(大卒比率、MBA 取得比率、管理職比率、中高年比率、非正規比 率、本社従業者数、従業者数ハーフィンダール指数)、企業特性(外資系比率、資本金額、 企業年齢)である。9 推計結果は、表11 に示すように、平均値でみても第 1 主成分でみても、人的資源管理ス コアが企業パフォーマンスと正の関係にあることを示している。 (表11)

9 従業者ハーフィンダール指数HHI_EMPは、「企業活動基本調査」で報告されている事業組織別常時従 業者数のデータを利用して、以下のように算出した。

∑

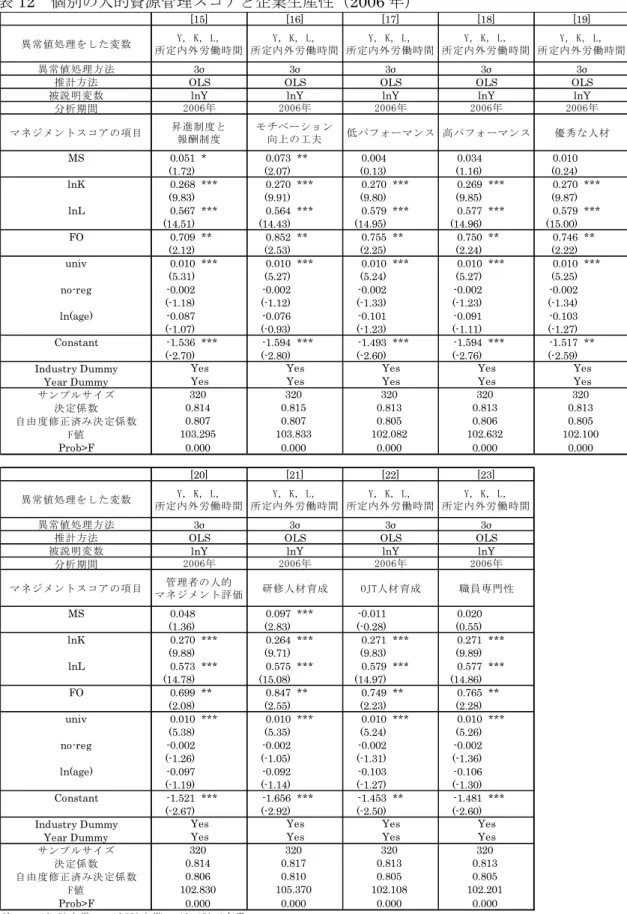

= i i Share EMP HHI 2 i _ iは企業、jは事業組織(本社・本店機能部門、国内鉱業事業所、国内製造事業所、国内商業事業所、国内 飲食店、国内サービス事業所、国内電気・ガス事業所、国内研究所、国内情報サービス事業所、国内倉庫・ 輸送・配送等事業所、国内クレジットカード・割賦金融事業所、国内外国語会話教室・フィットネスクラ ブ・カルチャー教室、国内その他事業所)、Shareは常時従業員数合計に占める各事業組織別常時従業者 数の割合を示す。4.2 人的資源管理に関する各要素と企業パフォーマンス これまでの推計は、人的資源管理に関する平均スコアまたは主成分分析で得られた結果 と企業パフォーマンスとの関係を調べたが、ここでは個別の人的資源管理項目と企業パフ ォーマンスとの関係を検証する。人的資源管理に関する質問項目は、補論1のインタビュ ー項目の5 から 13 にあたるが、この各質問項目のスコアを(1)式の MS の代りに変数として 利用する。加えて質問項目のスコアをダミー変数(デフォルトはスコア1)として、MS の 代りに入れた推計も行った。 前者の各質問項目のスコア自体を入れた推計結果は、表12 で示されている。これを見る と、「昇進制度と報酬制度」、「モチベーション向上の工夫」、「研修による人材育成」 に関する項目は、高いスコアと企業パフォーマンスの向上が有意に連動しているが、その 他の質問項目については、有意な結果が得られていない。その他の変数の結果は、表9 と 同じである。企業データを3 年分とって推計した結果を見ると、上記の 3 つの項目に加え、 「高パフォーマンス」、「管理者の人的マネジメント評価」の2 項目が新たに企業パフォ ーマンスの向上と有意に連関している人的資源管理要素となっている(表 13 参照)。 (表 12 及び表 13) 次にスコアをダミー変数として扱った推計を見ると、スコアが3、4 の場合に有意に企業 パフォーマンスの向上と連関している人的資源管理項目は、「モチベーション向上の工夫」 と「研修による人材育成」だけである(表12 参照)。3 年間の企業データを集めた推計で は、上記の2 項目に加え、「昇進制度と報酬制度」で高いスコアをつけていくほど、企業 パフォーマンスとの向上が見られるようになっている(表 15 参照)。 (表 14 及び表 15) 以上の結果から、「昇進制度と報酬制度」に関しては、単に成果主義を導入しているだ けでは、企業パフォーマンスとのつながりは見られず、成果主義に加えて目標管理制度を 導入することで、初めて企業パフォーマンスの向上と連関性が生じることがわかる。同様 に「モチベーションの向上のための工夫」もそれを制度化することで初めて企業パフォー マンスとの向上との連関性が確認できる。 「研修による人材育成」は、企業パフォーマンスの向上と有意に連関している結果が多 く、特に企業業績への効果を認識し、他社に転職しても通用するレベルの研修を行ってい る場合は、企業パフォーマンスの向上と関連性がある。このことは、企業パフォーマンス の向上を見る上で、高度で標準的な研修を行うことが重要であることを示している。一方 企業内訓練の係数は有意ではないが、すべての符号がマイナスとなっている。人材育成の 変数を生産関数に入れて推計を行った場合、研修制度がプラスで有意となり、職場内訓練

がマイナスの符号をとることは、黒澤・大竹・有賀(2007)でも確認されている。おそらく、 企業内訓練の場合は、その程度が高まるほど、短期的には生産に使われる労働資源が減少 することを意味するので、クロスセクション推計では企業パフォーマンスにはマイナスの 影響を与えていると考えられる。おそらく企業内訓練の効果を見る際には、より長期の企 業パフォーマンスとの相関をとる必要がある。 それでは、「昇進制度と報酬制度」、「モチベーションの向上のための工夫」、「研修 による人材育成」以外の項目は、企業パフォーマンスの向上にとって不必要なのだろうか。 そうではなく、人的資源管理スコアは、有意であることから、個別の人的資源管理項目で 有意とはならなかった項目も他の人的資源管理手法と組み合わせることで、企業パフォー マンスの向上につながっていると考えることがきでる。 5.結論と今後の課題 本論文では、組織管理と人的資源管理に関するインタビュー調査と同時に実施した人事部 へのアンケート調査を使って、人的資源管理、特に人材育成に焦点をあてて、企業パフォ ーマンスとの関係を調べた。 まず人的資源管理に関するインタビューから計算されたスコアと人事部アンケート調査 の各項目との単純な相関を調べると、中高年社員(45 歳以上)の比率が高い企業では、人的 資源管理の柔軟性に欠け、スコアが低くなるという現象が見られた。また人的資源管理の スコアと従業員一人当たりの教育訓練費には相関性が見られなかったが、一人当たり Off-JT 受講日数については相関性が見られた。 次に人事部アンケートから得られた労働時間数を労働投入量として考慮し、大卒比率や 非正規雇用比率をコントロールして生産関数を推計すると、Miyagawa, et al (2010)では、 見出せなかった人的資源管理に関するスコアと企業パフォーマンスの向上との関係を確認 することができた。また従業員一人当たりのIT 支出や大卒比率の上昇も企業パフォーマン スの向上と関連性があるということが示された。この人的資源管理スコアと企業パフォー マンスとの関係は、人的資源管理スコアを内生的に捉える操作変数法による推計でも確認 された。 さらに人的資源管理に関する個別の質問項目のスコアを生産関数に入れて推計すると、 「昇進制度と報酬制度」、「モチベーションの向上のための工夫」、「研修による人材育 成」は、目標管理制度や制度化されたモチベーション向上のための工夫、高度に標準化さ れた研修制度が導入された場合、企業パフォーマンスの向上と連関性が見られる。ただ、 その他の人事管理制度が不要とういうわけではなく、全体として人事管理制度の柔軟性や 人材育成の強化は企業パフォーマンスの向上につながっていることから、人事管理制度及 び人材育成制度の適切な組み合わせは、企業パフォーマンスの向上と関連性があると言え る。

Bloom and Van Reenen (2010)が再三強調しているように、こうした一時点でのインタ ビュー調査やアンケート調査を利用してクロスセクション推計を行った結果からは、因果 性について言及することはできない。しかし、生産要素やその他の企業属性をコントロー ルした上で得られた人的資源管理政策と企業パフォーマンスとの関係性は、企業成長を考 える上で重要な示唆を与えている。特に高度で標準化された研修制度が企業パフォーマン スの向上と関連性があるということは、2005 年度から 08 年度に実施された人材投資促進 税制が有効な政策的サポートの一つであったことを示している。しかし黒澤(2010)が指 摘するように、こうした投資税額控除制度は、黒字企業にしかインセティブを与えない。 我々の人事部に対するアンケート結果では、赤字企業は黒字企業に比べて従業員1 人当り の教育訓練投資やOff-JT 受講日数が低い(表 16 参照)。したがって、企業パフォーマン スの向上につなげる人材育成制度をサポートするのであれば、企業レベルだけではなく労 働者レベルでも支援が受けられるようなより包括的な政策パッケージが必要となるだろう。 10 (表16)

またここで利用した人的資源管理スコアは、Bloom, Propper, Seiler, and Van Reenen (2010)によって病院経営にも適用され、経営の質の向上が、死亡率、院内感染率の低下や待 機患者の減少などの病院のパフォーマンス向上と関連性があることが示されている。こう した経営スコアを経営の開示度が低い規制産業へ適用していくことも企業だけでなく、非 営利組織のパフォーマンス向上のために役立つと考えられる。 今後の課題としては、やはり人的資源管理と、企業レベルの成長や生産性向上との因果 性を明確にするために、同様のインタビュー調査やアンケート調査を積み上げ、パネル化 したデータで分析を行うことであろう。またグローバル化に伴い、日本企業の海外におけ る人的資源管理も新たな課題となっている。新たな調査を行う際には、こうした問題意識 も分析に取り入れるようにしていきたい。

10 黒澤(2010)も、2005 年度から 08 年度に実施された人材投資促進税という税額控除制度が、黒字企業 だけに効果をもたらす制度であったことを評価した上で、労働者個人の能力開発への支援の前提として、 労働者の能力開発へのインセンティブを高めるために、能力や技能の標準化によって労働者の質に関する 労働市場の不完全性を克服する制度が伴わなければならないと述べている。

参考文献 大木栄一 (2003)「教育訓練投資行動の特質と規定要因」『日本労働雑誌』No.514, pp.4-14. 黒澤昌子 (2010)「職業訓練」樋口美雄編『労働市場と所得分配』, 内閣府経済社会総合研 究所. 黒澤昌子・大竹文雄・有賀健 (2007)「企業内訓練と人的資源管理政策」林文夫編『経済停 滞の要因と制度』勁草書房. 厚生労働省 (2008)『平成 19 年度 能力開発基本調査』. 宮本大・樋口純平 (2007)「報酬システムと企業パフォーマンスに関する実証的研究-日本 企業における成果主義へのシフト、その導入要因と効果-」, ITEC Working Paper Series, 07-09.

Ariga, Ken, Masako Kurosawa, Fumio Ohtake, Masaru Sasaki, Shoko Yamane (2010), “Organization Adjustments, Job Training and Productivity: Evidence from Japanese Automobile Makers,” The Institute of Social and Economic Research, Osaka University Discussion Paper No. 784.

Barrett, Alan and Philip J. O'Connell (2001), “Does Training Generally Work? The Returns to in-Company Training,” ILR Review 54(3), pp. 647-662.

Bartel, Ann P. (1994), “Productivity Gains from the Implementation of Employee Training Programs,” Industrial Relations 33(4), pp.411-25.

Black, Sandra E. and Lisa M. Lynch (2001), “How To Compete: The Impact of

Workplace Practices and Information Technology on Productivity,” The Review of Economics and Statistics 83(3), pp. 434-45.

Black, Sandra E. and Lisa M. Lynch (2003), “What's Driving the New Economy?: The Benefits of Workplace Innovation,” Economic Journal 114(493), pp. F97-F116. Black, Sandra E. and Lisa M. Lynch (2005), “Measuring Organizational Capital in the

New Economy,” in Measuring Capital in the New Economy, Carol Corrado, John Haltiwanger and Daniel Sichel, eds, The University of Chicago Press for the National Bureau of Economic Research, Chicago, pp. 205-36.

Bloom, Nick and John Van Reenen (2007), “Measuring and Explaining Management Practices across Firms and Nations,” Quarterly Journal of Economics 122, pp. 1351-1408.

Bloom, Nick and John Van Reenen (2010),”Human Resource Management and Productivity,” NBER Working Paper Series, No. 16019

.

Bloom, Nick, Carol Propper, Stephan Seiler, and John Van Reenen (2010), “The Impact of Competition on Management Quality: Evidence from Public Hospitals,” NBER Working Paper Series No. 16032.

Brunello, G. (2004), “La formazione continua nelle grandi imprese italiane: un’analisi dei risultati della seconda indagine,”ISFOL, Report commissioned by ISFOL, Rome.

Corrado, Carol., Chales. Hulten, and Daniel. Sichel.(2009), “ Intangible Capital and U.S. Economic Growth,” Review of Income and Wealth 55, pp. 658-660.

Dearden, Lorraine, Howard Reed and John Van Reenen (2006), “The Impact of Training on Productivity and Wages: Evidence from British Panel Data,” Oxford Bulletin of Economics and Statistics 68(4), pp. 397-421.

Fukao, Kyoji., Tsutomu. Miyagawa, Kentaro. Mukai, Yukio. Shinoda, and Konomi. Tonogi (2009), “Intangible Investment in Japan: Measurement and Contribution to Economic Growth,” Review of Income and Wealth 55, pp.717-736.

Gerhart, Barry A. and George T. Milkovich (1990), “Organizational Differences in Managerial Compensation and Financial Performance,” Academy of Management Journal, 33(4), pp.663-91.

Holzer, Harry, Richard Block, Marcus Cheatham, and Jack Knott (1993), “Are TrainingSubsidies for Firms Effective? The Michigan Experience,” Industrial and Labor Relations Review 46(4), pp. 625-636.

Hulten, Charles (2010), “Decoding Microsoft: Intangible Capital as a Source of Company Growth,” NBER Working Paper, No. 15799.

Ichniowski, Casey (1990), "Human Resource Management Systems and the

Performance of U. S.Manufacturing Businesses," NBER Working Paper, No. 3449.

Jones, Derek C and Kato Takao (1995), "The Productivity Effects of Employee Stock-Ownership Plans and Bonuses: Evidence from Japanese Panel Data," American Economic Review 85(3), pp. 391-414.

Jorgenson, Dale and Zvi Griliches (1967), “The Explanation of Productivity Change,” Review of Economic Studies 34, pp.249-280.

Lazear, Edward P. (2000), “Performance Pay and Productivity,” American Economic Review 90(5), pp.1346-61.

Miyagawa, Tsutomu., K.eun Lee, Shigesaburo. Kabe, Junhyup. Lee, Hyongjin. Kim, YoungGak. Kim, and Kazuma. Edamura (2010), “Management Practices and Firm Performance in Japanese and Korean Firms,” RIETI Discussion Paper Series,10-E-013.

Shultz, Theodore (1960), “Capital Formation by Education,” Journal of Political Economy 68, pp.571-583.

表1 分析対象となる 391 社の業種別の分布 表2 分析対象となる 391 社の従業員規模別分布 電気機械器具製造業 29 (7.42%) 情報通信機械器具製造業 48 (12.28%) 精密機械器具製造業 15 (3.84%) 自動車・同付属品製造業 32 (8.18%) 映像・音声情報制作・放送・通信業 8 (2.05%) 情報サービス業 98 (25.06%) 小売業 小売業 161 (41.18%) 391 企業数 製造業 情報関連サービス業 合計 産業 50人以上 100人以上 300人以上 500人以上 1000人以上 100人未満 300人未満 500人未満 1000人未満 製造業 18 41 20 22 23 124 情報関連サービス業 32 41 10 12 11 106 小売業 16 46 29 26 44 161 合計 66 128 59 60 78 391 合計 産業 従業員数

表3 労務構成とインタビュー項目スコアとの相関 表4 教育訓練費とOff-JT 受講日数 相関係数 -.019 -.035 -.107 -.111 -.164 -.173 .061 .041 -.127 -.139 -.010 -.029 N 379 379 119 119 105 105 155 155 191 191 188 188 相関係数 .052 .047 .078 .063 -.059 -.048 .102 .088 .027 .027 .036 .024 N 367 367 115 115 103 103 149 149 186 186 181 181 相関係数 .089 .091 .119 .116 .126 .129 .086 .091 .142 .145 -.005 -.006 N 337 337 103 103 94 94 140 140 174 174 163 163 相関係数 -.020 -.026 -.121 -.137 .003 .000 .022 .024 .023 .022 -.024 -.036 N 379 379 119 119 106 106 154 154 191 191 188 188 相関係数 -.163 *** -.162 *** -.240 ** -.237 ** -.038 -.027 -.206 ** -.213 *** -.160 ** -.162 ** -.163 ** -.157 ** N 369 369 115 115 105 105 149 149 186 186 183 183 四年制大学卒以上比率 MBA取得者比率 管理職(課長相当以上)比率 中高年者(45歳以上)比率 注:***は1%水準、**は5%水準で有意 MS-PC MS-HM MS-PC MS-HM MS-PC 非正規雇用者比率 MS-PC MS-HM MS-PC MS-HM MS-PC MS-HM 全 体 産 業 従 業 員 規 模 製 造 業 情 報 関 連 サ ー ビ ス 小 売 業 3 00 人 未 満 3 00 人 以 上 MS-HM 平均値 標準偏差 有効数 平均値 標準偏差 有効数 製造業 5.87 18.12 109 1.18 2.51 104 小売業 34.14 126.37 93 2.49 2.95 88 情報関連サービス業 9.94 36.27 137 1.32 4.94 138 300人未満 19.27 94.43 170 1.36 2.44 163 300人以上 11.24 36.02 169 1.82 4.83 167 15.27 71.55 339 1.59 3.84 330 従業員一人当たり教育訓練 従業員一人当たりOFF-JT受講 産業 従業員数 全 体

表5 教育訓練投資とインタビュー項目スコアとの相関 表6 他社で通用する能力 相関係数 .065 .064 .099 .127 .072 .064 .107 .110 .074 .067 .113 .130 N 332 332 108 108 93 93 131 131 168 168 164 164 相関係数 .115 ** .120 ** -.134 -.143 .279 *** .291 *** .167 .175 ** .082 .095 .128 .130 N 323 323 103 103 88 88 132 132 161 161 162 162 従業員一人当たり教育訓練費 従業員一人当たりOff-JT受講日数 注:***は1%水準、**は5%水準で有意 MS-HM MS-PC MS-HM MS-PC MS-HM MS-PC MS-HM MS-PC MS-HM MS-PC MS-HM MS-PC 全 体 産 業 従 業 員 規 模 製 造 業 情 報 関 連 サ ー ビ ス 業 小 売 業 3 0 0 人 未 満 3 0 0 人 以 上 ほとんどすべ て他社で通用 する 四分の三程度 は他社で通用 する 半分程度は他 社で通用する 四分の一程度 は他社で通用 する 他社では全く 通用しない わからない 合計 他社で通用す る能力 度数 15 22 41 14 0 26 118 % 12.7% 18.6% 34.7% 11.9% 0.0% 22.0% 100.0% 度数 23 26 24 2 0 25 100 % 23.0% 26.0% 24.0% 2.0% 0.0% 25.0% 100.0% 度数 18 30 44 24 1 35 152 % 11.8% 19.7% 28.9% 15.8% 0.7% 23.0% 100.0% 度数 34 37 53 19 0 41 184 % 18.5% 20.1% 28.8% 10.3% 0.0% 22.3% 100.0% 度数 22 41 56 21 1 45 186 % 11.8% 22.0% 30.1% 11.3% 0.5% 24.2% 100.0% 度数 56 78 109 40 1 86 370 % 15.1% 21.1% 29.5% 10.8% 0.3% 23.2% 100.0% 従業員規 模別 300人未満 65.0% 300人以上 61.0% 合計 63.0% 業種別 製造業 60.3% 情報サービス業 73.3% 小売業 58.5%

表7 その他の人事アンケート項目とインタビュー項目スコアとの相関 相関係数 .009 .000 .059 .031 .018 .015 -.051 -.055 -.033 -.048 .100 .103 N 299 299 94 94 77 77 128 128 144 144 155 155 相関係数 .044 .037 .135 .111 .071 .061 -.047 -.040 -.017 -.030 .085 .085 N 325 325 103 103 85 85 137 137 158 158 167 167 相関係数 .113 ** .109 .195 .194 .067 .073 .076 .059 .100 .107 .072 .057 N 316 316 101 101 84 84 131 131 162 162 154 154 実際の年収格差 (最高ー最低:絶対値) 賞与・一時金の変動割合 (部長レベル) 注:***は1%水準、**は5%水準、*は10%で有意 MS-PC MS-HM MS-PC MS-HM MS-PC 制度上の年収格差 (最高ー最低:絶対値) MS-PC MS-HM MS-PC MS-HM MS-PC MS-HM 総 数 産 業 従 業 員 規 模 製 造 業 情 報 関 連 サ ー ビ ス 小 売 業 3 00 人 未 満 3 0 0人 以 上 MS-HM

表8 変数の作成方法 変数 概要 説明 Y 実質化した付加価値 企業活動基本調査の個票から抽出した売上高から、同個票から算出 した中間投入(売上原価+販管費-現金給与総額-減価償却費)を引 いた値を付加価値とし、JIPのデフレーターで実質化した。 K 土地を考慮した有形固定資産 企業活動基本調査の個票から抽出した有形固定資産から、土地を除 いた。同個票の1996年及び1997年のデータから得られる土地額を元 に土地比率を算出し、それを利用して有形固定資産額から土地額を 除いた。 L 従業員数に労働時間をかけ合わせたマンアワー 企業活動基本調査の個票から抽出した従業員数と、人事アンケート 調査で得た労働者一人あたり労働時間(所定内労働時間+所定外労 働時間)をかけ合わせた。 MS-HM 人的資本に関する平均スコア インタビュー調査で得られた、人的資本に関する項目のスコアを平 均した。 MS-PC 人的資本に関するスコアの第1主成分 インタビュー調査で得られた、人的資本に関する各項目のスコアを 主成分分析し、その結果得られた第1主成分。 MS 人的資本に関する各項目のスコア インタビュー調査で得られた、人的資本に関する各項目のスコア。 S2 スコアが2の時1をとるダミー変数 インタビュー調査で得られた、人的資本に関する各項目のスコアが 2の時1をとるダミー変数。 S3 スコアが3の時1をとるダミー変数 インタビュー調査で得られた、人的資本に関する各項目のスコアが 3の時1をとるダミー変数。 S4 スコアが4の時1をとるダミー変数 インタビュー調査で得られた、人的資本に関する各項目のスコアが 4の時1をとるダミー変数。 IT 従業員一人あたりIT支出額 情報処理実態調査の個票から抽出したIT支出額を、企業活動基本調 査の個票から抽出した従業員数で除した。 FO 外資の比率が33%超の時1を取るダミー変数 企業活動基本調査の個票から抽出した外資比率が33%超の時1を取 るダミー変数。 univ 大卒比率 人事アンケート調査で得た、全従業員に占める大学卒業者の比率。 no-reg 非正規比率 人事アンケート調査で得た、全従業員に占める非正規雇用者の比 率。 ln(age) ln(企業年齢) 企業活動基本調査の個票から抽出した企業の設立年と、分析対象年 の差。

表9 2006 年のデータを用いた生産関数の推計 [1] [2] [3] [4] 異常値処理をした変数 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 異常値処理方法 3σ 3σ 3σ 3σ

推計方法 OLS OLS OLS OLS 被説明変数 lnY lnY lnY lnY

分析期間 2006年 2006年 2006年 2006年 lnK 0.265*** 0.265*** 0.300*** 0.300*** (0.045) (0.044) (0.058) (0.057) lnL 0.565*** 0.565*** 0.480*** 0.481*** (0.082) (0.081) (0.106) (0.105) MS-HM 0.162** 0.185* (0.068) (0.105) MS-PC 0.061** 0.069* (0.025) (0.038) IT 0.033*** 0.033*** (0.006) (0.006) FO 0.772** 0.779** 0.65 0.660* (0.332) (0.328) (0.398) (0.395) univ 0.010*** 0.010*** 0.013*** 0.013*** (0.002) (0.002) (0.004) (0.004) no-reg -0.002 -0.002 -0.003 -0.003 (0.002) (0.002) (0.002) (0.002) ln(age) -0.075 -0.073 0.159 0.155 (0.093) (0.093) (0.138) (0.138) Constant -1.785* -1.371 -1.843 -1.356 (1.014) (1.038) (1.355) (1.443) Industry Dummy Yes Yes Yes Yes

サンプルサイズ 320 320 140 140 自由度修正済み決定係数 0.808 0.808 0.822 0.822 注:***は1%水準、**は5%水準、*は10%で有意

表10 3 年及び 5 年分の企業データを用いた生産関数の推計

[5] [6] [7] [8] 異常値処理をした変数 所定内外労働時間Y, K, L, 所定内外労働時間Y, K, L, 所定内外労働時間Y, K, L, 所定内外労働時間Y, K, L,

異常値処理方法 3σ 3σ 3σ 3σ

推計方法 OLS OLS OLS OLS

被説明変数 lnY lnY lnY lnY

分析期間 2004-2006年 2004-2006年 2004-2006年 2004-2006年 lnK 0.2576*** 0.2573*** 0.2727*** 0.2727*** (0.0266) (0.0265) (0.0310) (0.0309) lnL 0.5712*** 0.5715*** 0.5323*** 0.5331*** (0.0480) (0.0479) (0.0564) (0.0562) MS-HM 0.1589*** 0.1965*** (0.0404) (0.0513) MS-PC 0.0590*** 0.0712*** (0.0147) (0.0185) IT 0.0001 0.0001 (0.0001) (0.0001) FO 0.6248*** 0.6275*** 0.7740*** 0.7788*** (0.1350) (0.1348) (0.1535) (0.1528) univ 0.0087*** 0.0088*** 0.0103*** 0.0103*** (0.0013) (0.0013) (0.0016) (0.0016) no-reg -0.0025** -0.0024** -0.0020* -0.0019 (0.0010) (0.0010) (0.0012) (0.0012) ln(age) -0.0309 -0.03 -0.0512 -0.0512 (0.0494) (0.0493) (0.0679) (0.0678) Constant -1.8152*** -1.4146*** -1.4021** -0.9112 (0.4907) (0.5193) (0.5815) (0.6238) Industry Dummy Yes Yes Yes Yes

Year Dummy Yes Yes Yes Yes サンプルサイズ 993 993 658 658 自由度修正済み決定係数 0.8069 0.8071 0.8121 0.8122

[9] [10] [11] [12] 異常値処理をした変数 所定内外労働時間Y, K, L, 所定内外労働時間Y, K, L, 所定内外労働時間Y, K, L, 所定内外労働時間Y, K, L,

異常値処理方法 3σ 3σ 3σ 3σ

推計方法 OLS OLS OLS OLS

被説明変数 lnY lnY lnY lnY

分析期間 2002-2006年 2002-2006年 2002-2006年 2002-2006年 lnK 0.2541*** 0.2536*** 0.2584*** 0.2581*** (0.0216) (0.0215) (0.0271) (0.0270) lnL 0.5756*** 0.5763*** 0.5510*** 0.5517*** (0.0397) (0.0395) (0.0475) (0.0474) MS-HM 0.1770*** 0.2128*** (0.0323) (0.0416) MS-PC 0.0657*** 0.0773*** (0.0117) (0.0150) IT 0.0002*** 0.0002*** (0.0001) (0.0001) FO 0.6559*** 0.6612*** 0.7453*** 0.7528*** (0.1214) (0.1212) (0.1340) (0.1335) univ 0.0088*** 0.0088*** 0.0098*** 0.0098*** (0.0010) (0.0010) (0.0013) (0.0013) no-reg -0.0029*** -0.0028*** -0.0021** -0.0021** (0.0008) (0.0008) (0.0009) (0.0009) ln(age) -0.0248 -0.0239 0.0247 0.0253 (0.0401) (0.0400) (0.0617) (0.0616) Constant -2.0719*** -1.6279*** -2.2199*** -1.6832*** (0.4096) (0.4332) (0.5487) (0.5793) Industry Dummy Yes Yes Yes Yes

Year Dummy Yes Yes Yes Yes サンプルサイズ 1637 1637 1007 1007 自由度修正済み決定係数 0.7948 0.795 0.8107 0.8108 注:***は1%水準、**は5%水準、*は10%で有意

表11 操作変数法を用いた推計結果 [13] [14] 異常値処理をした変数 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 異常値処理方法 3σ 3σ 推計方法 IV IV 被説明変数 lnY lnY 分析期間 2006年 2006年 ln(K) 0.2229*** 0.2223*** (0.0296) (0.0297) ln(L) 0.6208*** 0.6243*** (0.0480) (0.0472) MS-HM 0.4435* (0.2636) MS-PC 0.1598* (0.0961) FO 1.2278** 1.2757** (0.4914) (0.4995) Constant -2.7582*** -1.6509** (0.6782) (0.6547)

Industry Dummy Yes Yes

サンプルサイズ 275 275

自由度修正済み決定係数 0.743 0.7437

表12 個別の人的資源管理スコアと企業生産性(2006 年) 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 MS 0.051 * 0.073 ** 0.004 0.034 0.010 (1.72) (2.07) (0.13) (1.16) (0.24) lnK 0.268 *** 0.270 *** 0.270 *** 0.269 *** 0.270 *** (9.83) (9.91) (9.80) (9.85) (9.87) lnL 0.567 *** 0.564 *** 0.579 *** 0.577 *** 0.579 *** (14.51) (14.43) (14.95) (14.96) (15.00) FO 0.709 ** 0.852 ** 0.755 ** 0.750 ** 0.746 ** (2.12) (2.53) (2.25) (2.24) (2.22) univ 0.010 *** 0.010 *** 0.010 *** 0.010 *** 0.010 *** (5.31) (5.27) (5.24) (5.27) (5.25) no-reg -0.002 -0.002 -0.002 -0.002 -0.002 (-1.18) (-1.12) (-1.33) (-1.23) (-1.34) ln(age) -0.087 -0.076 -0.101 -0.091 -0.103 (-1.07) (-0.93) (-1.23) (-1.11) (-1.27) Constant -1.536 *** -1.594 *** -1.493 *** -1.594 *** -1.517 ** (-2.70) (-2.80) (-2.60) (-2.76) (-2.59) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 MS 0.048 0.097 *** -0.011 0.020 (1.36) (2.83) (-0.28) (0.55) lnK 0.270 *** 0.264 *** 0.271 *** 0.271 *** (9.88) (9.71) (9.83) (9.89) lnL 0.573 *** 0.575 *** 0.579 *** 0.577 *** (14.78) (15.08) (14.97) (14.86) FO 0.699 ** 0.847 ** 0.749 ** 0.765 ** (2.08) (2.55) (2.23) (2.28) univ 0.010 *** 0.010 *** 0.010 *** 0.010 *** (5.38) (5.35) (5.24) (5.26) no-reg -0.002 -0.002 -0.002 -0.002 (-1.26) (-1.05) (-1.31) (-1.36) ln(age) -0.097 -0.092 -0.103 -0.106 (-1.19) (-1.14) (-1.27) (-1.30) Constant -1.521 *** -1.656 *** -1.453 ** -1.481 *** (-2.67) (-2.92) (-2.50) (-2.60) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F [19]

Yes Yes Yes Yes Yes

Y, K, L, 所定内外労働時間 3σ OLS lnY 2006年 昇進制度と 報酬制度

Yes Yes Yes Yes Yes

2006年 Y, K, L, 所定内外労働時間 3σ OLS lnY 2006年 Y, K, L, 所定内外労働時間 3σ OLS lnY 2006年 Y, K, L, 所定内外労働時間 3σ OLS モチベーション 向上の工夫 低パフォーマンス 高パフォーマンス 優秀な人材 Y, K, L, 所定内外労働時間 3σ lnY OLS lnY [18] [17] [16] [15] 2006年 0.000 320 0.813 0.805 102.082 0.000 320 0.814 0.807 103.295 0.000 320 0.815 0.807 103.833 0.000 102.6320.806 0.813320 0.813320 0.805 102.100 0.000 3σ 3σ 3σ 3σ

OLS OLS OLS OLS

[20] [21] [22] [23] Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 管理者の人的 マネジメント評価 研修人材育成 OJT人材育成 職員専門性

Yes Yes Yes Yes

lnY lnY lnY lnY

2006年 2006年 2006年 2006年

0.814 0.817 0.813 0.813 0.806 0.810 0.805 0.805

Yes Yes Yes Yes

320 320 320 320

注:***は1%水準、**は5%水準、*は10%で有意

102.830 105.370 102.108 102.201 0.000 0.000 0.000 0.000

表13 個別の人的資源管理スコアと企業生産性(2004-2006 年) 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 MS 0.063 *** 0.073 *** 0.002 0.038 ** 0.009 (3.78) (3.64) (0.10) (2.32) (0.39) lnK 0.258 *** 0.260 *** 0.261 *** 0.260 *** 0.261 *** (16.56) (16.66) (16.50) (16.58) (16.61) lnL 0.572 *** 0.573 *** 0.587 *** 0.584 *** 0.587 *** (25.86) (25.99) (26.75) (26.70) (26.80) FO 0.598 *** 0.666 *** 0.635 *** 0.639 *** 0.631 *** (4.52) (5.03) (4.77) (4.82) (4.73) univ 0.009 *** 0.009 *** 0.009 *** 0.009 *** 0.009 *** (8.42) (8.32) (8.28) (8.32) (8.31) no-reg -0.002 ** -0.002 *** -0.003 *** -0.002 *** -0.003 *** (-2.56) (-2.59) (-2.88) (-2.68) (-2.90) ln(age) -0.039 -0.037 -0.059 -0.048 -0.060 (-0.92) (-0.85) (-1.36) (-1.11) (-1.39) Constant -1.570 *** -1.626 *** -1.512 *** -1.616 *** -1.537 *** (-4.86) (-5.01) (-4.61) (-4.93) (-4.61) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 MS 0.054 *** 0.076 *** -0.017 0.014 (2.71) (3.89) (-0.81) (0.64) lnK 0.260 *** 0.256 *** 0.262 *** 0.261 *** (16.64) (16.41) (16.62) (16.63) lnL 0.581 *** 0.583 *** 0.587 *** 0.585 *** (26.46) (26.83) (26.79) (26.57) FO 0.601 *** 0.645 *** 0.635 *** 0.635 *** (4.52) (4.88) (4.78) (4.77) univ 0.009 *** 0.009 *** 0.009 *** 0.009 *** (8.56) (8.43) (8.28) (8.31) no-reg -0.003 *** -0.002 ** -0.003 *** -0.003 *** (-2.77) (-2.53) (-2.85) (-2.93) ln(age) -0.054 -0.050 -0.060 -0.061 (-1.26) (-1.17) (-1.41) (-1.42) Constant -1.548 *** -1.648 *** -1.459 *** -1.507 *** (-4.77) (-5.08) (-4.41) (-4.63) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F [24] [25] [26] [27] [28]

Yes Yes Yes Yes Yes

Y, K, L, 所定内外労働時間 3σ OLS lnY 2004-2006年 昇進制度と 報酬制度

Yes Yes Yes Yes Yes

Y, K, L, 所定内外労働時間 3σ OLS lnY 2004-2006年 Y, K, L, 所定内外労働時間 3σ OLS モチベーション 向上の工夫 低パフォーマンス 高パフォーマンス 優秀な人材 2004-2006年 2004-2006年 lnY 2004-2006年 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 3σ 3σ OLS OLS lnY lnY 990 0.810 0.807 276.583 0.000 0.000 276.212 0.807 0.810 990 990 0.807 0.804 271.636 0.000 0.000 273.490 0.805 0.808 990 990 0.807 0.804 271.685 0.000 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 3σ 3σ 3σ 3σ [29] [30] [31] [32] 2004-2006年 2004-2006年 2004-2006年 2004-2006年 管理者の人的 マネジメント評価 研修人材育成 OJT人材育成 職員専門性

OLS OLS OLS OLS

lnY lnY lnY lnY

990 990 990 990

0.809 0.810 0.807 0.807

Yes Yes Yes Yes

Yes Yes Yes Yes

0.000 0.000 0.000 0.000 注:***は1%水準、**は5%水準、*は10%で有意

0.806 0.807 0.804 0.804 274.167 276.855 271.859 271.774

表14 個別の人的資源管理スコアダミーと企業生産性(2006 年) 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 S2 -0.077 -0.120 -0.087 0.217 * -0.112 (-0.68) (-0.75) (-0.84) (1.84) (-0.62) S3 0.200 * 0.214 * -0.074 0.155 -0.209 (1.75) (1.88) (-0.70) (1.08) (-1.20) S4 0.122 0.188 * 0.011 0.155 * -0.072 (1.36) (1.69) (0.11) (1.66) (-0.42) lnK 0.266 *** 0.268 *** 0.267 *** 0.268 *** 0.267 *** (9.73) (9.85) (9.63) (9.80) (9.75) lnL 0.567 *** 0.561 *** 0.581 *** 0.580 *** 0.581 *** (14.53) (14.41) (14.97) (15.03) (15.05) FO 0.726 ** 0.848 ** 0.773 ** 0.761 ** 0.768 ** (2.17) (2.53) (2.30) (2.27) (2.29) univ 0.010 *** 0.009 *** 0.010 *** 0.010 *** 0.010 *** (5.26) (5.16) (5.17) (5.29) (5.26) no-reg -0.002 -0.002 -0.002 -0.002 -0.002 (-1.26) (-1.19) (-1.40) (-1.22) (-1.19) ln(age) -0.089 -0.074 -0.095 -0.088 -0.087 (-1.09) (-0.91) (-1.16) (-1.08) (-1.07) Constant -1.431 ** -1.451 ** -1.503 *** -1.668 *** -1.428 ** (-2.50) (-2.53) (-2.61) (-2.89) (-2.39) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 S2 0.106 0.164 -0.087 -0.050 (1.30) (1.14) (-0.62) (-0.16) S3 0.208 0.407 ** 0.014 0.009 (0.90) (2.46) (0.10) (0.08) S4 0.126 0.336 ** -0.090 0.091 (1.16) (2.34) (-0.66) (0.67) lnK 0.268 *** 0.262 *** 0.271 *** 0.270 *** (9.72) (9.60) (9.83) (9.81) lnL 0.571 *** 0.570 *** 0.585 *** 0.577 *** (14.66) (14.91) (15.00) (14.81) FO 0.754 ** 0.901 *** 0.758 ** 0.765 ** (2.20) (2.70) (2.25) (2.27) univ 0.010 *** 0.009 *** 0.010 *** 0.010 *** (5.35) (5.22) (5.19) (5.25) no-reg -0.002 -0.002 -0.002 -0.002 (-1.19) (-1.10) (-1.36) (-1.31) ln(age) -0.099 -0.078 -0.113 -0.105 (-1.22) (-0.97) (-1.38) (-1.29) Constant -1.460 ** -1.558 *** -1.493 ** -1.455 ** (-2.56) (-2.73) (-2.58) (-2.53) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F 320 0.815 0.806 89.089 0.000 0.000 88.8420.805 0.814 320 320 0.819 0.810 91.683 0.000 0.000 88.5510.805 0.814 320 320 0.813 0.804 88.062 [33] [34] [35] [36] 320 0.816 0.807 90.066 90.7970.809 0.818 320 320 0.814 0.804 88.379 89.2980.806 0.815 320 [37]

Yes Yes Yes Yes Yes

Y, K, L, 所定内外労働時間 3σ OLS lnY 2006年 昇進制度と 報酬制度

Yes Yes Yes Yes Yes

0.000 0.000 0.000 0.000 2006年 Y, K, L, 所定内外労働時間 3σ OLS lnY 2006年 Y, K, L, 所定内外労働時間 3σ OLS lnY 2006年 Y, K, L, 所定内外労働時間 3σ OLS モチベーション 向上の工夫 低パフォーマンス 高パフォーマンス 優秀な人材 [38] [39] [40] [41] Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 3σ OLS lnY 2006年 lnY

lnY lnY lnY lnY

2006年 2006年 2006年 2006年

3σ 3σ 3σ 3σ

OLS OLS OLS OLS

Yes Yes Yes Yes

注:***は1%水準、**は5%水準、*は10%で有意 管理者の人的

マネジメント評価 研修人材育成 OJT人材育成 職員専門性

Yes Yes Yes Yes

表15 個別の人的資源管理スコアダミーと企業生産性(2004-2006 年) 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 S2 -0.111 * -0.088 -0.112 * 0.132 ** -0.077 (-1.75) (-0.96) (-1.91) (1.99) (-0.75) S3 0.150 ** 0.228 *** -0.089 0.089 -0.166 * (2.31) (3.54) (-1.47) (1.08) (-1.71) S4 0.160 *** 0.194 *** 0.000 0.143 *** -0.046 (3.17) (3.11) (0.00) (2.69) (-0.48) lnK 0.255 *** 0.258 *** 0.258 *** 0.259 *** 0.258 *** (16.41) (16.63) (16.35) (16.53) (16.48) lnL 0.570 *** 0.571 *** 0.589 *** 0.586 *** 0.589 *** (25.88) (25.98) (26.86) (26.74) (26.94) FO 0.612 *** 0.661 *** 0.636 *** 0.639 *** 0.630 *** (4.64) (5.02) (4.78) (4.82) (4.74) univ 0.009 *** 0.009 *** 0.009 *** 0.009 *** 0.009 *** (8.21) (8.19) (8.18) (8.36) (8.34) no-reg -0.002 *** -0.003 *** -0.003 *** -0.002 *** -0.002 *** (-2.61) (-2.74) (-3.03) (-2.70) (-2.70) ln(age) -0.043 -0.033 -0.055 -0.047 -0.047 (-0.99) (-0.76) (-1.27) (-1.10) (-1.09) Constant -1.399 *** -1.510 *** -1.508 *** -1.639 *** -1.480 *** (-4.31) (-4.63) (-4.62) (-4.99) (-4.38) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F 異常値処理をした変数 異常値処理方法 推計方法 被説明変数 分析期間 マネジメントスコアの項目 S2 0.134 *** 0.132 -0.072 0.061 (2.89) (1.63) (-0.90) (0.37) S3 0.169 0.298 *** -0.007 0.000 (1.26) (3.20) (-0.09) (0.00) S4 0.147 ** 0.264 *** -0.095 0.063 (2.44) (3.28) (-1.21) (0.81) lnK 0.257 *** 0.255 *** 0.261 *** 0.261 *** (16.37) (16.31) (16.59) (16.55) lnL 0.578 *** 0.580 *** 0.591 *** 0.585 *** (26.27) (26.61) (26.78) (26.49) FO 0.630 *** 0.647 *** 0.640 *** 0.635 *** (4.70) (4.89) (4.80) (4.77) univ 0.009 *** 0.009 *** 0.009 *** 0.009 *** (8.50) (8.32) (8.18) (8.31) no-reg -0.002 *** -0.002 *** -0.003 *** -0.003 *** (-2.66) (-2.61) (-2.92) (-2.85) ln(age) -0.056 -0.043 -0.066 -0.061 (-1.31) (-1.01) (-1.53) (-1.43) Constant -1.488 *** -1.577 *** -1.502 *** -1.478 *** (-4.59) (-4.82) (-4.56) (-4.52) Industry Dummy Year Dummy サンプルサイズ 決定係数 自由度修正済み決定係数 F値 Prob>F 0.000 246.639 0.809 0.812 990 990 0.812 0.808 246.416 0.000 0.000 0.000 241.535 0.805 0.809 990 990 0.808 0.805 241.005 0.000 [42] [43] [44] [45] 0.000 242.5910.806 0.809 990 990 0.811 0.807 244.896 0.000 0.000 240.3150.804 0.808 990 990 0.807 0.804 239.418 [46]

Yes Yes Yes Yes Yes

Y, K, L, 所定内外労働時間 3σ OLS lnY 2004-2006年 昇進制度と 報酬制度

Yes Yes Yes Yes Yes

990 0.809 0.805 241.494 Y, K, L, 所定内外労働時間 3σ OLS lnY 2004-2006年 Y, K, L, 所定内外労働時間 3σ OLS モチベーション 向上の工夫 低パフォーマンス lnY 2004-2006年 Y, K, L, 所定内外労働時間 3σ OLS lnY 2004-2006年 高パフォーマンス 優秀な人材 Y, K, L, 所定内外労働時間 3σ OLS lnY 2004-2006年 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 3σ 3σ 3σ 3σ [47] [48] [49] [50] 2004-2006年 2004-2006年 2004-2006年 2004-2006年 管理者の人的 マネジメント評価 研修人材育成 OJT人材育成 職員専門性

OLS OLS OLS OLS

lnY lnY lnY lnY

注:***は1%水準、**は5%水準、*は10%で有意

Yes Yes Yes Yes

Yes Yes Yes Yes

表16 収益状況別にみた教育訓練投資と Off-JT 受講日数 平均値 標準偏差 有効数 平均値 標準偏差 有効数 赤字企業 12.31 55.72 28 1.26 1.66 30 黒字企業 15.54 72.87 311 1.62 4.00 300 15.27 71.55 339 1.59 3.84 330 全 体 従業員一人当たり教育訓練費 (万円) 従業員一人当たりOFF-JT受講日数 (日) 収益状況

![表 9 2006 年のデータを用いた生産関数の推計 [1] [2] [3] [4] 異常値処理をした変数 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 異常値処理方法 3σ 3σ 3σ 3σ](https://thumb-ap.123doks.com/thumbv2/123deta/6053252.585476/22.892.130.769.178.668/データ値処変数所定内外労働時間所定所定内外労働時間所定内外.webp)

![表 11 操作変数法を用いた推計結果 [13] [14] 異常値処理をした変数 Y, K, L, 所定内外労働時間 Y, K, L, 所定内外労働時間 異常値処理方法 3σ 3σ 推計方法 IV IV 被説明変数 lnY lnY 分析期間 2006年 2006年 ln(K) 0.2229*** 0.2223*** (0.0296) (0.0297) ln(L) 0.6208*** 0.6243*** (0.0480) (0.0472) MS-HM 0.4435* (0.2636) MS-PC 0.159](https://thumb-ap.123doks.com/thumbv2/123deta/6053252.585476/24.892.129.678.163.671/所定内外労働時間所定内外労働時間異常値処理方σ被説明変分析.webp)