大

田博樹CSR 思想の形成と拡大

1. はじめに

近年、社会的責任(CorporateSocialResponsibility:CSR)が関心 を集め、

多 くの企業で経営上の重要項 目の一つ として捉 え られている。今 日のCSR活 動 には、特定の領域 はな く環境対策や従業員の雇用 の創 出、NPOとの協働 など多岐に渡っている。 日本では、公害問題や80年代以降のメセナやフィラ ンソロピー活動が中心 となっていたが、 グローバル化の進展や環境問題の深 刻化 に伴い、幅広いCSR概念が議論 されるようになって きた。 日本経団連 も 2004年の 「企業行動憲章」の中でCSRについて言及 し、経済同友会 も15回企 業 白書の中で 「市場の進化 と社会的責任経営」についてコメン トを出 してい

る。

最近では、CSRに対する関心が高 まっていることを背景 に、 日本で も多 く の企業が様 々な活動 を行 なっている。具体的な活動内容 について優劣 を付け ることは難 しいが、必ず しも効果的あるいは効率的な活動 ばか りではない と いう問題 もある。 このような活動内容 に関する課題が発生 して しまう原因の 一つには、企業の 目的 と社会的責任 に関する本質的な議論が行われないまま にCSR活動が行われて きた点が指摘 されている。つ ま り、会社の 目的や役割 か ら議論 を始めない限 り、「社会的責任」の本質については明 らかにす るこ

とは難 しいのである(岩井、2005)0

本稿では、上記のような問題意識の もとCSRの意義 を再検討するとともに 企業の社会的責任の本質を明 らかにすることを目的 としている。

2.CSR の本質と拡大

1)CSRの本質

「社会的責任」 とい う言葉 は、以前か ら額繁 に議論 されて きたが、具体的 な内容 については時代や地域 によって とらえ方が異 なっている。た とえば、

7

PrqjectPaperNo.24

日本経済団体連合会は 『企業の社会的責任(CSR)推進 にあたっての基本的考 え方』 の中でCSRの定義 について、「企業活動 において経済、環境、社会の 側面 を総合的に捉 え、競争力の源泉 とし、企業価値の向上 につなげること」

としている。 国際規格 と して有名 なISO26000では、規格 その もの を社会的 責任の手引 きと定義 し 「社会的責任 に取 り組み、実践するとき、組織 にとっ て最 も重要な目標 は、持続可能な発展への貢献 を最大化することである」 と している。 また、国連のグローバル ・コンパ ク ト1では、「企業 に集団行動 を 通 じて責任ある企業市民 として向上することを求め、それによってグローバ ル化の挑戦に対する解決策の一環 を担 うことがで きる」 としている。

これ らの組織が提唱 しているCSR概念 について共通点を抽出すると、各種 の利害関係者 を意識 し、利益以外の側面 も同時に両立 させ なが ら事業活劫 を 通 じて持続可能な社会作 りに貢献 してい くとい う一つの方向性が見えて くる (内田、2009)。それは、 コンプライア ンスだけでは十分ではな く、それ以上 の領域 も考慮することを意味 している。

この ようなCSRの概念 は、最近になって生 まれた ものではな く、 日本では 古 くは武士道や近江商人な どの 日本古来の精神 として知 られていた (日本取 締役協会、2008)。特 に、石 田梅岩の石 門心学の教 えは、 日本古来の倫理観 の原点 としてCSRを議論す る際に取 りあげ られる事が少 な くない。その他、

近江商人の 「三方 よし」な ど日本人の倫理観 として武士道や商人の精神 は、

現代の 「六方 よし」などに引 き継がれている。1980年代 になると、 日本企業 はバ ブル経済 により業績 を伸 ば し、活動の範囲を世界‑ と広 げた。そ して、

当時アメ リカなどの先進企業が積極的に取 り組んでいたフィランソロピー と 呼ばれる芸術や文化、学術福祉、環境保護 な どに取 り組む社会貢献活動に影 響 を受け、 日本企業 もフィランソロピーに取 り組んでい くことになる(水尾、

2000)。

この フィランソロピーは社会貢献活動 として捉 え られてい るが、現在 の csRと呼ばれる社会貢献活動 とは性質が異 なっている (内田、2009)。 フィラ

1グローバル ・コンパクトは、企業がCSR経営を行なうことによって、持続可能な成長を実現するた めの世界的な枠組みを作る取り組みで、人権の保護や不当な労働の排除、環境‑の対応、など CSRの基本 原則10項 目から構成されている。

ンソロピーは、人道的な立場か ら無償の行為 として行 われるチ ャリティー的 な要素が強 く、企業が社会の抱 える問題 に直接関与 している訳ではないので ある。 フィランソロピーは、企業が間接的に関わるもので、欧州では利益処 分の一環に過 ぎない とみなされる。 また、 メセナ も同様で、企業 は文化活動 等の活動者 に一方的に資金が提供 されるものである。 この点が現在のCSRと は大 きく異 なっている。

今 日のCSRは事業活動 を通 じて、持続可能な社会作 りに貢献 してい くもの なので、CSRの内容は事業活動 と何 らかの関係 を持 っている。た とえば、あ る企業が大気 を浄化する装置 を所有 していて、その装置 を開発途上国に無償 提供するのが フィランソロピーだ とすると、CSRはさらに高性能な浄化装置 を開発 して地域 に貢献す る活動である と考 える事がで きる。 この点 につい て、 ドラッカーは企業の本質 と目的は、経営的な業績や組織の構造その もの ではな く、企業 と社会 との関係 にあ り、 まず事業体 としての機能を果た しつ つ、社会の信条 と約束の実現に貢献 し、そ して、社会の安定 と存続 に寄与す ることが重要であると指摘 している2。 さらに、企業 は 「自らの利益の追求が、

自動的に社会的責任の遂行 を意味するよう経営 しなければならない」(ドラッ カー、2008)と利潤の追求 と社会的責任の両立が重要だ としている。つ ま り、

企業は売名行為の一環 として寄付的行為 を行 なうのではな く、利益 を確保 し つつ良い製品の製造や低価格化 などを進めて利害関係者 に貢献することが必 要 となっているのである。

その結果、企業 は事業活動 を通 じて利害関係者 との信頼関係 を高めてい く 事が可能 となるだけでな く、企業は自らの利益 を社会の利益 と共有す るよう にな り、 このようなCSRを意識 した企業経営 を行 うことで、安定 した健全 な 社会の構築 を促進 させ、結果的に、健全 な社会が企業の成長を助けるとい う 形で循環することが期待で きるのである。

すなわち、企業 にとってのCSRへの取 り組みのインセ ンティブは、競争力 の強化や イメージアップ、各種利害関係者 との良好 な関係構築、SRIを利用

2ドラッカーは、連邦破 産法が企業の存続を株 主の権利よりも重視 していることを例 に挙 げ、既に 我々が法律 的にも政治 的にも企業を単なる株主の財産権の集積であるとの考え方を放棄しているこ とをあげ、企業の社会 的責任が必然となっていることを指摘している0

9

ProjectPaperNo.24

した資金対策に加えて、環境対策など事前の対策により、事故や訴訟などを 減少 させ るだけではな く、実際に事故が起 こって しまった際の支出 も大幅に 減 らす事 も可能 となるという効果が期待 される点にあると言える。

2)CSRの背景

日本においてCSRが拡大 した背景には、い くつかの要因が考え られる。本 項では、これ らの要因を外的要因 と内的要因に分類 し、考察することとする。 まず、外 的要因には、第1に企業規模 の拡大 による利害関係者の多様化が あげ られる。個人商店であれば活動範囲が限定 されてお り、その影響力は小 さいため利害関係者 は比較的少ない と考 えられる。 しか し、大企業 になると′

原料の調達や製造過程、販売、そ して廃棄 までのサプライチェー ンを考慮す ると、その影響力 は大 きくな り、その分だけ利害関係者 の範囲 も拡大す る。

現在では、多国籍企業の ような超巨大企業 も存在 してお り、その影響力は非 常に大 きい もの となっているといえる。そ して、 この ような企業の利害関係 者は、株主や債権者、従業員、消費者の他 にも地域住民 など直接企業 との関 係が薄い ところまで広がって きている。 また、原料の調達か ら製品の廃棄 ま での長いサプライチ ェー ンの間には、環境問題や人権問題、雇用問題 など各 利害関係者か らの要求は広範に渡っている。株主や債権者 といった従来型の 利害関係者に対 しては、利潤追求により責任 を果たす ことがで きるが、消費 者や地域住民 といった利害関係者 に対 しては十分 に対応で きていない という 可能性がある。た とえば、地域住民であれば環境問題への対策や地域への貢 献等の要求があ り、消費者であれば製品の安全性や使いやす さの向上等の要 求が考 えられる。 この ような状況の中で、企業に社会的な責任 を期待す る声 が高 ま り、CSRを求める潮流 となっていったのである。環境省が行 なった調 査3によると、企業がCSRを意識す る理由 として、67.5%が 「多様 なステーク ホルダー との信頼性確保」 と回答 していることか らも、企業が広い範囲で利 害関係者 との良好 な関係 を築 くことを重要な課題 と認識 していることが分か る。

さらに、多様化 した利害関係者の意識変化 も企業のCSR活動に影響 を及ぼ

3環境省編 「環境にやさしい企業行動調査」を参照のこと。

している。 これまでの消費者の視点は、製品の質や価格面 に注がれることが 多かったが、近年、環境問題の深刻化 などを背景 に、いかに企業が環境対策 を行っているのかが製品の評価 に加 えられるようになって きたのである。そ の結果、消費者が商品を選ぶ際に、企業が

CS R

活動 を積極的に行 っているかどうかが基準の一つに加 えられることとなった。

第

2

には、社会的責任投資( S RI: S o c i a l l yRe s p o n s i b l el n v e s t me n t )

の登場 があげ られる。S RI

と従来の投資信託 との大 きな違いは、従来の投資信託 は 投資のための尺度 として投資先企業の安定性や成長性 な どを判断材料 として いたが、S RI

は分析資料 に財務情報だけではな く、その企業の業種や環境対 策の状況、地域への貢献 に関する情報などの非財務情報 も企業評価 に加味 し ている点にある。S RI

が非財務情報 を分析 資料 に加味す る背景には、財務情 報だけでは認識が難 しいCS R

活動が企業価値 に与 える影響 に注 目しているか らである。た とえば、環境活動 を積極的に行 なっている企業は、環境 リスク を低 く抑 えられるため、将来的に企業価値が低下する可能性が低い と考 えら れている。 また、社会的責任 を果た している企業に対 しては、消費者や地域 住民のイメージが高 くな り、その結果 として商品の購買活動に繋がる可能性も期待することがで きるか らである。

この

S RI

は、現在 は欧米 を中心 に運用 されている。 日米欧の2 0 0

1年度 にお けるS RI

ファン ド数は、日本が9

本、欧州が2 8 0

本、米国が1 8 1

本4となってお り、日本でのファン ド数が欧米に比べ ると少な くなっているが、 日興等券が 日本 で初めてのエ コファン ドを発売 して以来、各社か ら様 々な

S RI

ファン ドが発 売 され、注 目を集めている。 この ようなS RI

ファン ドの増加 は、市場 を通 し て企業 に社会的責任 を果たす圧力 として働 くことが予想 される。そ して、企 業は環境問題や雇用問題等の社会的な取組みについて、その成果 をCS R

情報として開示することとなる。

そ して、第

3

には、CS R

に関す る法規制やガイ ドライン等の公表があげ ら れ る。現在、CS R

活動 を行 ってい る企業の多 くは、環境報告書やCS R

報告 書 などにより自社の活動内容 を非財務情報 として開示 している。た とえば、4日米欧のSRIファンドの比較 に関しては、谷本寛治著 rCSR経営 一企業の社会 的責任とステーク ホルダー」 中央経 済社、2004年を参照されたい。

ll

ProjectPaperNo.24

環境報告書 を利用 して環境情報 を開示 してい る企業 は、2001年度が579社、

2003年度が743社、 そ して2005年度 は933社 となってお り、年 々増加 してい ることが分か る5。 また、 これ らの報告書の中で環境情報以外 の社会 ・経済 情報 を掲載 している企業 は、2005年度が62.7%となってお り、前年度 よりも 12.9ポイン ト上昇 している。現在、 日本企業の環境報告書 などの作成 に影響

を与 えているのが、環境省が公表 している 「環境報告書 ガイ ドライ ン」 と GRI(GlobalReportingInitiative)が公表 している 「サステイナビリティ ・リ ポーティング ・ガイ ドライン」である。 これ らの組織のガイ ドラインは多 く の企業で採用 されているが、 この ようなス タンダー ドにな りつつあるガイ ドラインの存在が企業 にCSR活動 を推進 させ る要因 となっていると考 えられ る。

一方、法規制 に関 しては日本では1993年に施行 された 「環境基本法」があ る。 また、最近では、「環境情報の提供の促進等 による特定事業者等の環境 に配慮 した事業活動の促進に関する法律」 (環境配慮促進法)が2005年4月1日 に施行 されている。 この法律 により定め られた特定事業者 は毎年環境報告書 を作成することが義務づけ られることとなった。同法 により環境報告書 を作 成する企業は、単に報告書だけを作成すればいい とい う訳ではな く、報告普 に記載するような環境管理 システムを構築す る必要があるといえる。以上の ように、CSRに関するガイ ドラインや法規制が企業がCSR活動 を行 なう一要 因 となっていると思われる。

一方、内的要因によるCSR拡大の背景には、近年、頻発 している企業不祥 事 をあげることがで きる。世界では、エ ンロンや ワール ドコムによる不祥事 が記憶 に新 しいが、 日本で も大手 自動車会社 によるリコール隠 しや食品会社 による賞味期 限切れの製品の再販売事件 など不祥事が頻発 している。 このよ うな事件が発生すると、投資家や消費者 などの利害関係者か らの評価が下が り、その結果、企業は業績 を大 きく落 とし、最悪のケースでは倒産 して しま うこともある。 また、 この ような不祥事 は、企業の規模が大 きくなればなる ほど利害関係者‑の影響 も大 きくなるため、大企業 によるこのような事件 は

5環境省編 「環境にやさしい企業行動調査」を参照のこと。

社会に大 きな影響 を与 えて しまう危険性がある。 この ような状況の中で、企 業に社会的責任

( CS R)

を求める声が高 まることとなったのである。 さらに企 業は、社会的な責任 を果たすために、法律 に違反す る不正行為 を止めるだけ ではな く、その先の慈善的な行為 も求め られるようになって きた。企業 に社会的責任 を求める声 は欧米 を中心 に発展 したが、最近では日本で も注 目されるようになって きた。 日本国内で も企業の

CS R

が注 目されること で、企業は自らのCS R

活動の結果 を環境報告書やCS R

報告書などを利用 して 情報開示す るようになった。そ して、 CS R

活動の結果 を開示する効果 として、不祥事 を起 こして しまった企業 は利害関係者の信頼 回復への取組み として、

また不祥事 を起 こしていない企業 も、情報開示 により信頼性の高い企業へ と 成長することが期待で きる

。CS R

活動によって新たな企業価値 を創造することが可能 となるのである。

つ ま り

、CS R

へ の取 り組み は、競争力の強化 やイメー ジア ップ、各種利 害 関係者 との良好 な関係構 築、社会 責任投 資( S RI: S o c i a lRe s p o n s i b i l i t y I n v e s t me n t )

を利用 した資金対策 に貢献す ることが期待 されている。 また、加 えて環境対策など事前の対策により、事故や訴訟 などを減少 させ るだけで はな く、実際に事故が起 こって しまった際の支出 も大幅に減 らす事 も可能性

もある。

3.CSR 思想への批判

CS R

については、上記のような効果が期待 される一方で、CS R

に批判的な 指摘 もされている。た とえば、 日本の高度経済成長期 における公害問題の事 例か らも分かるように、エ コロジー とエ コノ ミーは両立 しない と考 えられて いたことが挙げ られる。汚染防止あるいは浄化のためのコス トの増加 は、製 品原価 を押 し上げ競争力の低下に繋がると考 えられて きたのである。環境問 題 を含めたCS R

活動 と企業収益 との間には、抜 け去 りがたい トレー ドオフの 関係があるという指摘 も少 な くなかった。また、フリー ドマ ン

( Mi l t o nFr i e d ma n )

は、企業の社会貢献活動について、市場経済を根本的に誤解 した主張で、市場経済において企業が負 うべ き社会 的責任 は、公正かつ 自由でオープンな競争 を行 うとい うルールを守 り、資源

13

PrqjectPaperNo.24

を有効活用 して利潤追求のための事業活動に専念す る事であると指摘 してい る。そ して、 これが企業に求め られる唯一の社会的責任であ り、経営者が株 主利益の最大化以外の社会的責任 を引 き受ける傾向が強 まることは、 自由社 会 にとって危険な状態であるとしている(フリー ドマ ン、2008年)0

このフリー ドマ ンの主張については、CSR反対派の中心的主張者 として取 りあげ られる事が多いが、本主張の矛先は主 にフィランソロピーの ような一 方的な慈善活動に向け られた物で、必ず しも今 日のCSRには当たるものでは ない と考え られる。CSRに配慮 した経営 は、健全 な社会 を作 りだ し、結果的 に健全 な社会が健全 な企業経営 をサポー トすることになるか らである。エコ ロジー とエ コノ ミーの両立の問題 については、マイケル・E・ポー ターは、

政府の規制 とそれに対応 しようとする企業行動が新 しい技術 を生み出 し、収 益性 を向上 させることが出来ると指摘 している。

しか し、一方でポー ターは今 日のCSR思想 について、CSRを推進する際の 裏付 け となっている持続可能性 などの概念 に正当性が乏 しいことが問題であ ると指摘 している(MichaelE.Porter、MarkR.kramer、村井邦訳、2

C

K)8)0二人は現在のCSR概念 を支 える論拠 として、「道徳的義務」 と 「持続可能性」、

「事業継続の資格」、「企業の評判」の4つを挙げている。

まず、「道徳的義務」は、企業 は善良な市民 としてCSRに取 り組み義務が あるとい う視点だが、い くつかの社会的便益 を費用対効果で測定する際にど のような評価基準 によって道徳的に分析すべ きなのか意志決定は非常に難 し い と言 える。

次に 「持続可能性」は、ブル ン トラン ト委員会が出 した声明で、将来世代 のニーズを損 なわない範囲で現在 も成長 を続けるとい うCSRには欠かせ ない 概念であるが、「持続可能性」 とい う概念 は非常 に唆味であ り、倫理的に正 しくて も、環境問題 という長期的な視点で企業経営の短期的なコス ト計算の 判断基準 には向いていない とい う問題がある。

「事業継続の資格」 については、企業 は必ず利害関係者 との理解 を深め企 業活動 を行 う必要があることを意味 しているが、製造業 など周辺領域 に影響 を及ぼす可能性の高い産業では積極的に議論 される内容である。 ここでの指 摘 は、健全 な企業経営が健全 な社会 を作 り、 また健全 な社会が企業 を育てる

という事実は認識 しつつ も、全ての利害関係者か らの要求が必ず しも企莱や 社会にとって重要な論点ではない ということである。 しか も、一部の利害関 係者‑の対応の手段 としてCSRが利用 されているとした ら、それは単なる広 告宣伝の意味 しか持たないことになる。

CSRに取 り組 む理由の中で、最後の 「企業の評判」については、非常 に分 か りやすい理由であると思われる。環境問題の深刻化 などの影響か ら環境問 題に積極的に取 り組んでいる企業のイメージは悪 くはないはずである。また、

SRIなどの登場で資金 コス トが低下 している との見方 もある。 しか し、 ここ でのPorterとKramerの指摘 は、評判 を気 にす る企業 は社外 の誰か を満足 さ せたい とい う気持 ちか らCSRに取 り組んでいる可能性があ り、特 に環境への 悪影響が予想 される製造業 などはCSRを事故が起 こった際の単 なる保険 とで しか見ていない という。普段か らCSR活動 を行 ってお くことで評判が良 くな り、万が一事故が起 こった際に も大 きく評判が下が る事が ない との見方で、

CSRを単なる広告宣伝の手段 とで しか見ていない危険性があると指摘 してい る。

そ して、CSRの論拠である4つの視点の共通の弱点 として 「企業 と社会の 関係の捉 え方」 を挙げている。つ まり、健全 な企業経営が健全 な社会 を作 り、

また健全 な社会が企業 を育てることになるのにも関わ らず、 これ らの視点は 企業 と社会の共存関係ではな く、対立関係 に注 目しているのである。 ここで 引用 したPorterとKramerの指摘 は、CSR活動 を否定的 に捉 えた少 し強引 な 面 もあるが、現在のCSRを議論す る上で欠かせ ない論拠 について鋭 く問題提 起 している。

現在のCSRで問題 なのは、PorterとKramerが指摘す るように、企業 は利 害関係者に対 して どこまで対応する必要があるのか、 という事である。 この 点について、 ドラ ッカーは、「社会的責任 と権 限」の関係 に注 目し、企業の 社会的責任の限界 について、次の ように指摘 している。社会的な「責任」と「権 限」は表裏一体で権限がなければ、責任 を引 き受けるか どうか慎重 に検討 し なければな らない としている。 もし、社会的責任が組織体が社会へ与 えた影 響か ら発生 した場合には、責任の発生は当然の もの として考えられるが、そ の際には収益 をあげうる事業機会に転換 をすることが重要 としている。そ し

15

ProjectPaperNo.24

て、事業化で きない場合 には、同一産業内の規制する立法化 を検討する必要 があるとしている。

一方で、社会 自体の問題か ら発生 している場合 には、経営者の責任 は、企 業の健全性維持であ り、健全な企業 と病気の社会 とは両立 し得ない し、社会 の健全性は企業が成功 し成長す るための必要条件であるため、適切 に対処す る必要があるとしている。 しか しなが ら、 この責任 を取 ることによって健全 な企業経営が阻害 された り、能力 を超 えた領域であった り、あるいは責任 を 引 き受けることにより不当な権限を手に入れることになるとした ら、その責 任 は引 き受けるべ きではない としている(ドラッカー、2007)0

4.CSR の拡大

前項で考察 した ように、これまでの社会的責任 に関す る議論の多 くは、フィ ランソロピー的な慈善事業やエ コロジー とエ コノ ミーの対立 といった企業活 動の一部分に焦点 を絞 った ものが多 くみ られた。 しか し、CSRには、競争力 の強化や イメー ジア ップ、各種利害関係者 との良好 な関係構築、SRIを利用 した資金対策などの効果が期待 されることか ら、現在ではCSR思想その もの に対する批判はあまり見 られない。 しか し、企業活動のグローバ ル化 に伴 う 利害関係者の拡大 により、社会的に責任 に対す るニーズが多様化 したことな

どか ら活動内容 については、時間とともに変化 して きている。

た とえば、GRI6(GlobalReportinglnitiative)の 「経済 ・社会 ・環境」に代 表 されるような総合的な視点に移行 しているため、CSR思想 に批判的な議論 に見 られた トレー ドオフの ような関係 は意味を持たな くなっている。つ ま り、

企業 にとっては利益 をあげることも大切である一方で、高品質の製品の販売 や雇用の創 出、税金の支払いに加 え、 フィランソロピー的な活動 も重要であ るとの見方が主流 となって きているのである。

この ような拡大 されたCSRについては、前項で考察 した ような批判論 も全

6GRIはCERES(CoalitionforEnvironmentalResponsibleEconomies)「環 境 に責任 を持 つ経済のための連合」 や国連環境計画(UNEP)などが中心となって立ち上げた非政府組織で、

2006年に第3版のガイドライン(G3)を公表した。GRIガイドラインは、持続可能性実現のためには経 済 ・環境 ・社会的側面から企業経営にアプローチする必要があるとの認識から、経済 ・環境 ・社 会の3要素 (トリプル ・ボトム ・ライン)を含んだ報告書の作成を求めているのが特徴となっている。

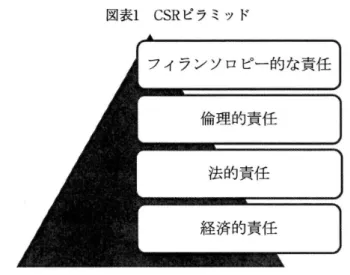

て考慮 した上で、キャロルの提唱す る 「CSRピラミッ ド」で表す ことが出来 る(図表1)0

図表1 CSRピラミッ ド

(出典 :Carroll&Buchholtz2011)

CSRピラミッドは、社会的責任 を項 目別に重要度に合 わせて組み立てた物 で、一番基礎 となる企業の社会的責任 はフリー ドマ ンが指摘する 「経済的責 任」 となる。企業の 目的である利益 をあげることで、投資家‑の配分 を確保 し、企業その ものを存続 させ ることを指 している。そ して、構造的には経済 的責任の上 に 「法的責任」、「倫理的責任」があ り、一番上部に 「フィランソ ロピー的な責任」がある。 これ らの4つの責任 は、相互 に対立す るものでは な く、 ピラミッ ド全体 を一つのCSR思想 として捉 えていることが特徴で、現 代のCSR活動 を象徴する体系 として理解 される。

2006年 に は 国 連 責 任 投 資 原 則7(PRI:PrinciplesforResponsible lnvestment)が公表 され、環境(Environment)・社 会(Social)・ガバナ ンス

(Governance)領域がポー トフォリオのパ フォーマ ンスに影響 を及ぼす とい う推測のもと、長期的な収益の向上だけでな く機 関投 資家の運用 目的を広範 な社会の理想 に近づける事 を目的に世界 に呼びかけている。ただ し、環境 ・

7国連社会責任投 資は、2005年にコフイ・アナンが提唱した概念で、世界12カ国から20の横関投 資家が原則策定のため参加した。詳細については、PRIを参照のこと。

17

ProjectPaperNo.24

社会 ・ガバナ ンスのそれぞれの要素 をどの ようにポー トフォリオに組み込ん でい くのかなどの課題 は残 されている。

CSRの次の展 開 として提 唱 されているのが、 ポー ターの 「共有価値 の創 造」(CSV:CreativeSharedValue)である。 ポー ターはこれまでの フィラ

ンソロピー的なCSRに批判的で、本業 を活か したCSR活動や戦略的CSRを提 唱 していた。そ して、新 しいCSRの概念 としてCSVの有用性 を指摘 している。 CSVは、企業の利益 と社会の利益 を共有 し、両者に価値 を生み出す取 り組み として注 目されている。 日本で も東 日本大震災の際に、企業が被災地にアプ ローチする際に、本業の中で どの ような活動が出来るのかを真剣 に議論 した 事か らCSVが注 目を集めることとなった。 この ようにCSRか らCSVへの変化 は、 これまでの企業 と利害関係者 を対立か ら共存‑ と変化 させた。

5. おわりに

本稿では、 ドラッカーやポーターの指摘 を基 に、企業の社会的責任の本質 について考察 した。 ドラッカーは、企業の本質 と目的が、経営的な業績や級 織の構造 その ものではな く、企業 と社会 との関係 にあるとして、「第一 に事 業体 としての機能 を果た しつつ、第二 に社会の信条 と約束の実現 に貢献 し、

第三に社会の安定 と存続 に寄与 しなければな らない」 としている。 しか し、

全面的にCSR概念 を受け入れている訳ではな く、責任 と権 限の関係が重要で あ り、権限が企業の能力や機能を超 える場合 においては、責任 を引 き受ける か どうか を慎重 に検討する必要があると結論付 けている。

また、CSR否定論のフリー ドマ ンは、企業の最大の社会的責任 は株主利益 の最大化 であ り、その他 の社会的責任 はない としてい る。 しか し、今 日の CSR活動は健全 な社会 を作 り上げ、その結果企業 を成長 させ る可能性 を秘め ているため、CSR活動が企業価値 を高めることを考えると、必ず しもフリー

ドマ ンの指摘 は正 しくない と思われる。

しか し、ポーターが指摘す るように、今 日のCSRは論拠 に乏 しい面 もある。

その結果、CSR‑の誤解か ら効果の低いCSR活動‑投資 した り、あるいは企 業の社会的組織 としての役割 を勘違い して しまったことで企業不祥事 にまで 発展 して しまうケースもある。 この ようなケースを防 ぐためには、企業の本

来の事業活動か ら利害関係者 との接点を探 り、CSR活動 に展開 してい くこと が重要であるということが明 らか となった。

本稿で考察 したCSRは、60年代以降ブームにな りなが らも、その後の経済 や社会情勢 によって浮 き沈みが激 しかった。現代の社会 は、環境問題や人権 問題 など様々な問題 を抱 えているが、企業のCSR活動が これ らの問題 を解決 に導 く可能性 を秘めていることか らも、 これか らのCSR活動の充実に期待 し たい。

<参考文献 >

・足立辰雄 ・所仲 之編著 Fサ ステナ ビリテ ィ と経営学』 ミネル ヴ ァ書房、

2009年

・アルテュ‑ル‑ブラウンシュヴァイク ・ルディー =ミュラー ‑ヴェンク著、

宮崎修行訳 F企業のエ コバ ランス〜環境会計の理論 と実践〜』白桃書房、

1997年

・飯田修三 ・山上達人編著 F現代会計 とグリー ン ・アカウンタビリティー環 境会計の理論 と展開〜』森 山書店、1998年

・井口伸 ・照屋行雄著 F財務会計原理』東京経済情報出版、1999年

・岩井克人著 F会社 はだれの ものか』平凡社、2005年

・内 田宏樹 著 「CSRとは」Fサ ステ ナ ビ リテ ィ と本 質 的CS

R』

三和 書 籍、2009年

・カナダ勅許会計士協会著、 グリー ンリポーティング ・フォーラム訳 F環境 パフォーマ ンス報告』 中央経済社、1997年

・カナダ勅許会計士協会著、平松一夫 ・谷 口智香訳 F環境会計 :環境 コス ト と環境負債』東京経済出版、1999年

・河野正男著 r生態会計論』森山書店、1998年

・環境省編 F環境会計ガイ ドブ ックⅡ』2001年

・環境省編 F環境会計ガイ ドライン』2002年

・環境省編 r環境 にやさしい企業行動調査』環境省、2010年

・環境省編 F環境報告書 ガイ ドライン』2000年、2003年

・囲島弘行 ・重本直利 ・山崎敏夫編著 F社会 と企業の経営学』 ミネルヴァ書房、

19

ProjectPaperNo.24

2009年

・KPMGセ ンチ ュ リー審査機構 F環境会計』東洋経済新報社、2001年

・国立天文台編 『環境年表』丸善、2009年

・阪知香著 F環境会計論』東京経済情報 出版、2001年

・鈴木裕 ・横塚仁士著 「欧州 の社会 的責任投 資(SRI)市場が拡大」『ESGレポー ト集』大和総研、2010年

・中村洋一著 FSNA統計入 門』 日本経済新 聞社、1999年

・マ イケル・E・ポー ター、 マ ー ク・R・ク ラマ ‑ (村 井裕 訳)「競 争優 位 の CSR戦略」Fハーバ ー ド・ビジネス レビュー

』

ダイヤモ ン ド社、2008年 (原 書 はMichaelE.Porter,MarkR,Kramer,"StrategyandSociety'')・ミル トン ・フ リー ドマ ン(村井章子訳) 『資本主義 と自由』 日経BP社、2008 年 (原書 はMiltonFriedman,"Capitalism andFreedom")

・ワール ドウオッチ研 究所編 F地球 自書』 ワール ドウオ ッチ ジャパ ン、2010 年

・ルデ ィー ‑ ミュ ラー ‑ヴェ ンク著、宮崎修行訳 『環境指 向経営のためのエ コロジカル ・アカウンティング』 中央経済社、1994年

・ArchieB.Carroll,AnnK.Buchholtz"Business&Society"Thomson South‑Western 2011

・CanadianInstituteofChartedAccountants,EnvironmentalCostsand Liabilities:AccountingandFinancialReportingIssues,1993.(平松一 夫 ・谷 口智香 訳 F環境会計 一環境 コス トと環境負債 ‑』 東京経済情報 出 版、1995年。)

・MartyFreeman,Bikki

J

aggi,Sustainability,EnvironmentalPerformance andDisclosures (AdvancesinEnvironmentalAccounting&Management),EmeraldPublishingGroup,2010