グロスの資本フローと国際投資ポジションからみた世界の構造転換

京都大学大学院経済学研究科

岩本 武和

要旨

過去20 年間以上にわたって、主として先進国間では、双方向での国際資産取引が活発と なり、グロスの資本フローが流出・流入とも大きく拡大した結果、ストックとしての国際 投資ポジションも、グロスの対外資産・負債が両建てで膨張した。これに対し、主として 東アジアの新興国では、1997 年のアジア危機を契機として、経常収支黒字が定着し、それ が外貨準備の著しい増加という形で、一方向の資本フローが続いた結果、ストックでみて もネットの国際投資ポジションが拡大した。 本稿は、過去20 年間における先進国および新興国のグロスの資本フロー、および国際投 資ポジションという側面から、世界経済の構造変化を分析する。そして、第一に、いわゆ るグローバル・インバランスとそれを説明する「世界的過剰貯蓄仮説」は、ネットの資本 フローに焦点を当てたものであるが、金融危機前におけるグロスの資本フローの拡大とい う側面を説明するには限界があること、第二に、金融危機前に米国の資本フローが、流出・ 流入ともにグロスで拡大した背景には、欧州の米国に対する短期借り・長期貸しがあり、 その要因には、欧州のグローバル銀行が、ユーロ導入およびバーゼルⅡの積極的採用によ る高レバレッジ経営にあること、第三に、金融危機前に米国の経常収支赤字が持続可能で あったのは、グロスの対外資産・負債が肥大化したことによる評価効果が大きかったから であるが、一国の対外バランスシートに過大なレバレッジがかかっていたことの脆弱性が、 金融危機となって露呈したことを明らかにする。 JEL classification: F32, F34, F36, F41keywords: gross capital flows, global imbalances,

目 次 1.はじめに

2.大いなる安定の終焉

2.1 逆プラザ合意と円キャリートレード(1990 年台後半) 2.2 グリースパンの謎と世界的過剰貯蓄(2000 年代前半) 2.3 Saving versus financing and net versus gross capital flows

3.グロスの資本フロー 3.1 定義 3.2 米国・欧州・アジア太平洋間の資本フロー 3.3 欧州による米国に対する短期借り・長期貸し 4.先進国と新興国の国際投資ポジション 4.1 グルーベル=ロイド指数による比較 4.2 評価効果の非対称性 4.3 国際投資ポジションからみた対外的な脆弱性と健全性 5.おわりに

1.はじめに

過去20 年間の国際的な資本フローを概観すると、先進国間では、「双方向の資本フロー」 (双方向での国際資産取引)が活発となり、グロスの資本フローが流出・流入とも大きく拡大 した。その結果、ストックとしての国際投資ポジション(IIP)も、グロスの対外資産・負債が 両建てで膨張した。これに対し、新興国では、1997 年のアジア危機を契機として、経常収 支黒字が定着し、それが外貨準備の著しい増加という形で「一方向の資本フロー」が続い ている。その結果、ストックとしても、ネットの国際投資ポジション(NIIP)が拡大した。 どちらの資本フローのパターンも、伝統的な理論分析では説明が困難な現象であった。 先進国間において、金利格差に基づく金利裁定が完全に行われるならば、グロスの資本フ ローは一方向となり、したがってネットのフローが拡大するはずである。また資本の限界 生産性と資本収益率の高い新興国から、それらが低い先進国への資本フローは、「ルーカス の逆説」として知られ(Lucas [1990])、しばしば「坂道を上る資本フロー」と呼ばれる。 ところで、いわゆる「グローバル・インバランス」は、一般的には世界の経常収支不均 衡を意味し、それを説明するバーナンキの仮説、すなわち「世界的過剰貯蓄」は、日本を 含む東アジアの経常収支黒字国(貯蓄超過国)から、米国という経常収支赤字国(貯蓄不足国) への、ネットの資本フローに焦点を当てたものであるが(Bernake [1995])、金融危機前の米国 におけるグロスの資本フローの拡大という側面を説明するには限界がある(Borio and Disyatat [2011])。 本稿は、過去20 年間における先進国間および先進国・新興国間の資本フローを、グロス の資本フロー、およびストックとしての国際投資ポジションという側面から考察する。2 においては、国際的な資本フローという側面からみた世界の構造転換を、1995 年に起点と して金融危機までを対象として、Obsfeld and Rogoff [1999]や岩本[1999]に依拠しながら概観 した上で、世界的過剰貯蓄仮説が金融危機前の米国におけるグロスの資本フローの拡大と いう側面を説明するには限界があることを分析する。3においては、先進国間と先進国・ 新興国間におけるグロスの資本フローにおける違いを、米国と欧州間、米国とアジア太平 洋間に分けて分析した上で、米国の資本フローが、流出・流入ともにグロスで拡大した背 景には、欧州の米国に対する短期借り・長期貸しがあったことを、Shin[2012]に依拠しなが ら明らかにする。フローとしての資本流出と資本流入がグロスで拡大すれば、ストックと しての対外資産と対外負債がグロスで膨張する。そこで、4においては、国際投資ポジシ ョンを先進国型と新興国型に分けてその違いを考察した上で、先進国型である米国と、今 なお新興国型である日本のIIP 構造やそこから発生する評価効果の非対称性を、主として岩 本[2012a]に依拠しながら分析し、さらに IIP 構造からみた一国の対外的な脆弱性と健全性に ついても示唆する。最後に5においては、本稿の分析から得られた結論をまとめる。2 大いなる安定の終焉

米国経済は、1980 年代半ばから 20 年以上にわたって、「大いなる安定」(great moderation) と呼ばれたような、景気変動の縮小およびインフレ率の低下を経験してきた。例えば、実 質GDP 成長率の標準偏差(ばらつき)は、1960 年から 1984 年までの間は 2.7%であったのに 対して、1984 年から 2001 年までの間は 1.6%に低下した(Stock and Watson [2004])1。

しかし、この「大いなる安定」と呼ばれた20 年間の、少なくとも後半の 10 年間(1995 年 -2005 年)は、日本ではバブル崩壊後の「失われた 10 年」と呼ばれる一方で、米国では IT バ ブルとその崩壊、さらに住宅バブルとその崩壊が続いた「狂乱の 10 年」の時期であった。 そして、グローバル・インバランスが拡大し、世界金融危機の起源となる種が蒔かれた時 期であった。 図1 は、1995 年以降のアメリカの長期金利(10 年物国債利回り)、短期の政策金利(フェデ ラルファンド・レート)、およびドルの実質実効為替レートの推移を示したものである。以 下では、この10 年間を、本稿に必要な範囲において、図 1 を参照しながら概観しておこう。 図1 米国の長短金利と為替レートの推移 2.1 逆プラザ合意と円キャリートレード(1990 年台後半)

起点は、1995 年のルービン財務長官(当時)による「逆プラザ合意」(Reverse Plaza Accord) 1 この大いなる安定には、次の三つの要因があった(Bernanke [2004])。第一は、在庫管理に関する技術や金融イノベーシ ョンなどの経済構造の変化、第二は、インフレの安定化につながった金融政策の成功、第三は、大きな経済ショックが 0% 1% 2% 3% 4% 5% 6% 7% 8% 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 年 金利 70 80 90 100 110 120 130 140 実質実効為替レート FF誘導目標金利 財務省証券(10年物)利回り 実質実効為替レート グリーンスパンの謎 ⇒世界的過剰貯蓄 ITバブルの崩壊 ⇒住宅バブルの発生 金融危機 ルービンのドル高政策 円キャリートレード ITバブル 資料:FRB

とも呼ばれるドル高政策にとることができる。93 年 1 月から進行した円高は、95 年 3 月か ら4 月にかけて急激に進行(同年 4 月 19 日に東京外国為替市場で当時における戦後最高値の 1 ドル=79.75 円を記録)した2。これに対し、4 月 25 日の G7 において、ドルの下落に対する 「秩序ある反転」について合意し、7 月 7 日には NY 市場で七夕介入と言われる協調介入を 実施し、これ以降ドルが反転した。97 年には 127 円台、98 年 8 月には 147 円台までドル 高が進行した。 この時期のドル高・円安を進行させた要因として、96 年末頃から始まったとされる円キ ャリートレードがある。低金利の円を借り入れ、高金利のドルなどの通貨で運用する円キ ャリートレードが活発化すると、借り入れた円を外国為替市場で売る過程で、円安をもた らす。本来は経常収支の黒字によって円高が進行するはずの日本で、円売りが多いために 円安が進行した3。 1997 年のアジア通貨危機は、ドルペッグ制を採用していたタイ・バーツがドル高に連動 して過大評価された(バーツの実質実効為替レートが増価した)になったことが大きな一因 であった。ドル高と新興国の通貨危機は、貧しい国から豊かな国へ...........という資本移動の逆転 を引き起こす契機となったのである(Lucas [1990])。 この90 年代後半のドル高によって、世界中の巨額の資金が米国に流入すると同時に、経常 収支赤字は、1995 年の 1136 億ドル(対 GDP 比 1.5%)から、2000 年には 4174 億ドル(同 4.2%) にまで急拡大した。こうしてアメリカの経常収支赤字の持続可能性が問題視されるように なる(Mann[1999])と同時に、グローバル・インバランスの種が蒔かれたのである。 2.2 グリースパンの謎と世界的過剰貯蓄(2000 年代前半) 1990 年代後半のインターネット関連企業への過剰投資は、1999 年から 2000 年にかけて ドッドコム・バブルを生み出し、1996 年には 1000 ドル前後で推移していた NASDAQ の平 均株価は、1999 年には 2000 ドルを突破、2000 年 3 月 10 日には 5048 ドルの最高値を付け た。しかし、2000 年 4 月より株価は大きく反転し、IT バブルは崩壊した。これを受け、2001 年1 月 3 日に、FRB は FF レート誘導目標を 6.5%から 6.0%に引き下げ、以後 13 回に渡って 段階的に引き下げ、2003 年 6 月 25 日には 1%まで引き下げられ、約 1 年間この水準で据え 置かれた。 このIT バブル崩壊後の金融緩和が、住宅バブルを引き起こしたことは周知の通りである。 2000 年第 1 四半期を 100 として算出する S&P ケース・シラー全米住宅価格指数は、2005

2 この超円高の原因は、1994 年 12 月に発生したメキシコ通貨危機(Mexico currency crisis)と、通貨不安が他の新興諸国に

波及したテキーラ効果によって、流出した資金が円買いに向かったこと、さらに1995 年1月に発生した阪神・淡路大震 災が、復興関連株を買う理由になり、外国人のさらなる円買いを増やす結果となったことが挙げられる。 3 円キャリートレードが行われる条件は、日本の低金利状態が長期間続くという想定されることや、将来的に円安の可 能性が高いと想定されることである。逆に、日本の金利が上昇したり、円高が進行したりすると、円借り取引を継続し ていると為替差損が拡大するリスクが高まるので、ポジションを解消しようと、早めに円を買い戻す動き(巻き戻し)が 出て、円高となる。1998 年 9 月のロシア通貨危機で、円キャリートレードを利用してエマージング・マーケットに巨額 投資を行っていた大手ヘッジファンドLTCM が破綻し、それをきっかけにして他のヘッジファンドらも一斉に円キャリ

年第 1 四半期には、169.19 まで上昇した。こうした住宅価格の上昇等に支えられた消費拡 大によって、高い経済成長を達成したのである。 住宅バブルの沈静化をはかるため、FRB は誘導金利を 2004 年 6 月 30 日に 1%から 1.25% に引き上げ、以後16 回に渡って段階的に引き上げた。2006 年 6 月 29 日には 5.25%まで引 き上げられ、1 年 3 ヶ月近くこの水準に据え置かれた。しかし他方で、長期国債(10 年物) の利回りは、誘導金利を引き上げた2004 年 6 月の 4.89%から、1 年後の 2005 年 6 月には 3.90% まで、逆に下落した。 「グリーンスパンの謎」として知られる証言が FRB 議長(当時)によって上院で行われた のは、2005 年 2 月 16 日のことであった(Greenspan [2004])。周知のように、ここで言う「謎」 とは、短期の政策金利を引き上げたにもかかわらず、長期金利が上昇しない(あるいは低下 した)ことを意味する。彼は、中国やインドが世界の財市場に統合されたことと、金融市場 の世界的な統合が、インフレ期待を低下させ、実質金利を低下させること(フィッシャー効 果)は認めるものの、こうしたグローバル化は何も新しいことではなく、長期金利の低下は 依然「謎」のままだと証言した。いずれにしても、この「グリーンスパンの謎」は、住宅 バブルの沈静化のための金融政策が失効していたことを意味した。 さらに、「世界的貯蓄過剰」として知られるバーナンキ理事(当時)のスピーチが行われた のは、1 ヶ月後の 2005 年 3 月 10 日のことであった(Bernanke [2005])。「過去 10 年間、グロ ーバルな貯蓄の供給の著しい増加、つまり世界的な貯蓄過剰が、米国の経常収支赤字と今 日の世界的な長期金利の低水準の双方を説明する」という彼の発言は、一見すると「グリ ーンスパンの謎」の解答のようにも思える。グローバル・インバランスの主因が、最大の 資本輸入国である米国の資金需要にあるならば、実質金利は上昇するはずなのに、それが 低下している背景には、世界的な貯蓄過剰があるとして、バーナンキは、その源泉を過去 10 年間(1996 年~2004 年)に遡って検討した。ここで、グローバル・インバランスと金融危 機は、世界的貯蓄過剰という同一のコインの裏表という仮説が成立したのである(Bini Smaghi[2008], Obstfeld and Rogoff [2009], 岩本[2009])。なぜならば、世界的な貯蓄過剰が、 グローバル・インバランスと長期金利の低下の双方を説明する要因となっているからであ る。

こうして金融政策が失効することによって、住宅価格は軟着陸することなく、バブルは 崩壊し、サブプライムローンを組み込んだ証券化商品の価格は暴落した。過大なレバレッ ジをかけてそれに投資していた金融機関は債務超過に陥り、破綻ないしは TARP(Troubled Asset Relief Program)による公的資金による資本注入を受けた。次節で検討するように、EU の金融機関も、こうした証券化商品に莫大な投資を行っていたので、アメリカの金融危機 は、欧州の信用不安にも繋がった。自己資本の充実を求められた金融機関は、レバレッジ の解消(デレバレッジ)に向かい、そのことが実体経済に大きな打撃を与えることになった。 金融危機が実体経済に波及することによって、消費は縮小し、グローバル・インバランス は縮小(グローバルリバランス)に向かったのである。

2.3 Saving versus financing and net versus gross capital flows 図2は、この世界的貯蓄過剰仮説を簡単な2 国モデルで示したものである。世界は、A 国 (例えば米国)と B 国(例えば中国)の 2 ヵ国で構成され、両国とも貯蓄(S)は実質利子率(r)の増 加関数、投資(I)は実質利子率(r)の減少関数としよう。両国間で資本移動が存在しない場合、 A 国は点 1、B 国は点 4 で、貯蓄と投資は均衡し、国内の実質金利は、それぞれ rA と rB と なる(rA >rB)。両国間で資本移動が完全に自由な場合、金利の安い B 国から金利の高い A 国 へ資本が移動することによって、A 国では CAAだけの経常収支赤字、B 国では CAB だけの 経常収支黒字を計上し(CAA=CAB)、世界の実質金利は r となる。このとき、経常収支赤字で あるA 国(米国)の実質金利は、rA から r へと下落している。 図2 世界的過剰貯蓄仮説 注意すべきことは、この仮説は、貨幣タームではなく実物タームのモデルであって、貨 貨幣市場は全く登場しないこと、したがって金利も実質金利であって、名目金利ではない ことである。Borio and Disyatat [2011]によると、こうした簡単なモデルに基づく世界的過剰 貯蓄仮説には、貯蓄とファイナンスすることを区別していないという基本的な誤解がある。 貯蓄とは、国民所得勘定の概念であり、単に消費されなかった所得(産出物)を意味するのに 対して、ファイナンスすることとは、キャッシュ・フローの概念であり、決済手段として の貨幣または借用書としての信用を必要とする。貯蓄と投資は互いにミラーイメージでは あるが、投資はファイナンスされることが必要なのであって、貯蓄が必要なのではない。 図2に戻ると、A 国(米国)では、過剰な消費の結果、事前の...貯蓄は過小であるのに対して、 事前の...投資は過大である(IA >SA)。逆に、B 国(中国)では、過小な消費の結果、事前の... 貯蓄は 過剰であるのに対して、事前の...投資は過小である(IA <SA)。言うまでもなく、消費(貯蓄)主体 である家計の意思決定と、投資主体である企業の意思決定とが異なるので、事前的には貯 蓄と投資は均衡しない。しかし、こうした事前の貯蓄と投資は計測不可能であり、それら SA, IA SB, IB r rB r rA r r SA SB IA IB 2 3 1 5 6 4 米国(赤字国) 中国(黒字国) -CAA CAB

事前の...不均衡は特定でないので、世界的過剰貯蓄は一つの仮説に過ぎない。 閉鎖経済の場合、A 国(米国)では実質金利が高くなることによって、B 国(中国)では実質 金利が低くなることによって、事後的に....のみ貯蓄と投資が均衡する。開放経済の場合には、 A 国(米国)の過剰投資と過小貯蓄の差額は経常収支赤字となり、それは、B 国(中国)の過小 消費と過剰貯蓄の差額である経常収支黒字によって賄うことができ、このとき A 国(米国) の実質金利は低下する。 ここで、賄う..ということの意味は、あくまでA 国(米国)の産出量(GDP)を超えた過剰支出 を、B 国(中国)の純輸出で賄う......という国民所得勘定における実物タームの意味においてであ る。しかし、経常収支黒字国(貯蓄が投資を上回る国)が、経常収支赤字国(投資が貯蓄を上 回る国)を、貨幣タームの意味でファイナンスするわけではない。4 もちろん、現在の経常収支赤字は、将来の経常収支黒字で返済されなければならないの で、将来の返済を約束した請求権をA 国(米国)が販売し、B 国(中国)はそれを購入すること になる。それが、B 国(中国)から A 国(米国)へ移動する資本フローの意味であり、経常収支 に等しいネット...の資本フローである。このネットの資本フローは、金融市場が、状態依存 証券(state-contingent securities)ないしはアロー=ドブリュー証券(Arrow-Debreu securities)と呼 ばれる実物証券(real securities)を介して行われるという意味で、完備市場であるならば、本 質的に物々交換である。しかし、アロー=ドブリュー的な意味で金融市場が完備的であると いう考え方は、教育的なモデルを構築する上では有益ではあるが、現実の世界を考察する 上では適切ではない(Gourinchas[2011], Obstfeld[2012])。 ここでの考察は、次節において、グロス...の資本フローを検討する際に、極めて重要な論 点となる。なぜならば、貯蓄とファイナンスという概念を区別することは、ネットとグロ スの資本フローという概念を区別することのミラーイメージであるからである。

3 グロスの資本フロー

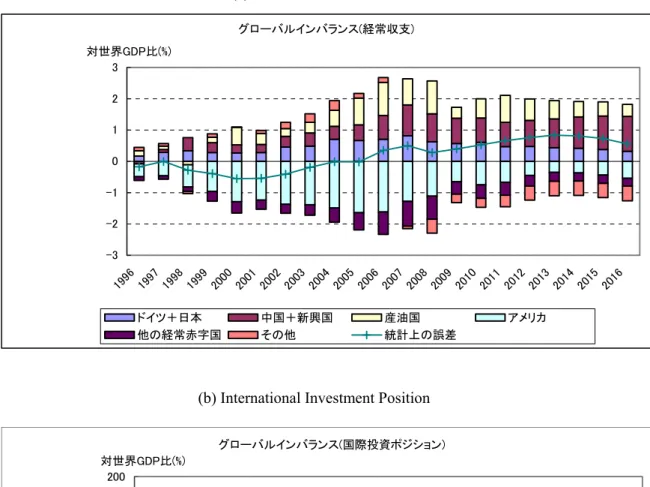

グローバル・インバランスとは、一般には世界の経常収支不均衡の拡大を意味し、前節 で検討したように、中国、ロシア、産油国などの新興国や日本などの経常収支黒字(貯蓄超 過国)から、経常収支赤字(貯蓄不足国)である米国への資本フローという「世界的過剰貯蓄」 の仮説が、未だに人口に膾炙している(図3(a)を参照)。 しかし、ネット...の資本フローをはるかに凌駕するグロス...の資本フローと、その内訳に注 目すると、この仮説の説得力はかなり限定される。また、次節で検討するように、フロー... としての資本流出と資本流入がグロス...で拡大したことによって、ストック....としての対外資 4 ここでは、2国モデルを考察したが、多国間モデルの場合、A 国(米国)が B 国(中国)に対して経常収支赤字であっても、 それだけでA 国の B 国に対する債務が増加したことにはならない。なぜならば、B 国から財を輸入した A 国の輸入業者 は、例えばC 国(欧州)にある A 国の輸入業者の預金を、B 国の輸出業者へ振り替えて決済するならば、A 国の経常収支 赤字は、A 国の C 国に対する資産の減少に、B 国の経常収支黒字は、B 国の C 国に対する資産の増加に、それぞれマッ チングするからである。この場合、A 国と B 国の経常収支のインバランスは、2国間の債権債務のネットの変化に、直産と対外負債(国際投資ポジション)がグロス...で肥大化した(図3(b)を参照)。

グロスおよびネットの資本フロー、グロスおよびネットの国際投資ポジションは、密接 に関連があるが、紛らわしい側面もあるので、最初に定義しておこう。

図3 Global Imbalances (a) Current Account

グローバルインバランス(経常収支) -3 -2 -1 0 1 2 3 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 対世界GDP比(%) ドイツ+日本 中国+新興国 産油国 アメリカ 他の経常赤字国 その他 統計上の誤差

(b) International Investment Position

0 20 40 60 80 100 120 140 160 180 200 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 対世界GDP比(%) グローバルインバランス(国際投資ポジション)

実線は対外総資産(Gross Foregn Assets), 点線は対外総負債(Gross Foreign Liabilities)

3.1 定義

まず、居住者原則にもとづく国際収支にしたがって、グロスの資本フローを定義しよう (Turner[2009])。

グロスの資本流入(gross capital inflows)とは、「非居住者(外国人)による自国資産のネット での買い」である。つまり、「外国人による自国資産の買い」から「外国人による自国資産 の売り」を差し引いたものである。ここで言うネット...とは、「買い」から「売り」を引いた ロング...またはショート....のポジションを意味する。 グロスの資本流入(inflow) [+] =外国人による自国資産のネットでの買い =(外国人による自国資産の買い)-(外国人による自国資産の売り) 一般に、グロスの資本流入はプラスの符号となるが(例えば、外国人による日本株の買い 越し)、自国経済が不況や危機に陥って、外国人が資金を回収しようとすると、マイナスの 符号となることもありうる(外国人による日本株の売り越し)。 グロスの資本流入(inflow) [-] ⇔(外国人による自国資産の買い)<(外国人による自国資産の売り) これは、自国に投資していた外国人が、その資金を引き上げることであるので、資本逃避.... (capital fright)を意味する。

これに対して、グロスの資本流出(gross capital outflows)とは、「居住者による外国資産のネ ットでの買い」である。つまり、「居住者による外国資産の買い」から「居住者による外国 資産の売り」を差し引いたものである。 グロスの資本流出(outflow) [-] =居住者による外国資産のネットでの買い =(居住者による外国資産の買い)-(居住者による外国資産の売り) 一般に、グロスの資本流出はマイナスの符号となるが(例えば、日本人による米国株の買 い越し)、外国経済が不況や危機に陥って、居住者が資金を回収しようとすると、プラスの 符号となることもありうる(日本人による米国の売り越し)。 グロスの資本流出(outflow) [+] ⇔(居住者による外国資産の買い)<(居住者による外国資産の売り) これは、外国に投資していた自国の居住者が、その資金を引き上げることであるので、外 国資産の取り崩し....を意味する。

言うまでもなく、ネットの資本フロー(net capital flows)は、グロスの資本流入からグロス の資本流出を引いたものであり、国際収支の定義上、経常収支に等しい。

ネットの資本フロー=(グロスの資本流入)-(グロスの資本流出)=経常収支

そして、グロスの資本流出は、グロスの対外資産の増加に等しく、グロスの資本流入は、 グロスの対外負債の増加に等しい。したがって、フローとしての資本流出と資本流入がグ

ロスで増加すると、ストックとしての対外資産と対外負債もグロスで蓄積されることにな る。

フローとしての資本流出と資本流入がグロスで拡大

⇒ストックとしての対外資産と対外負債がグロスで拡大

図4

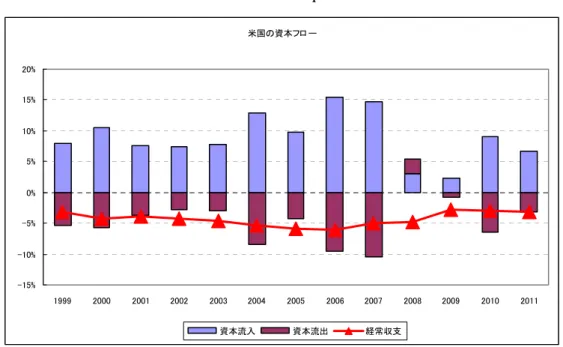

US Gross Capital Flows

米国の資本フロ ー -15% -10% -5% 0% 5% 10% 15% 20% 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 資本流入 資本流出 経常収支

Source: Bureau of Economic Analysis

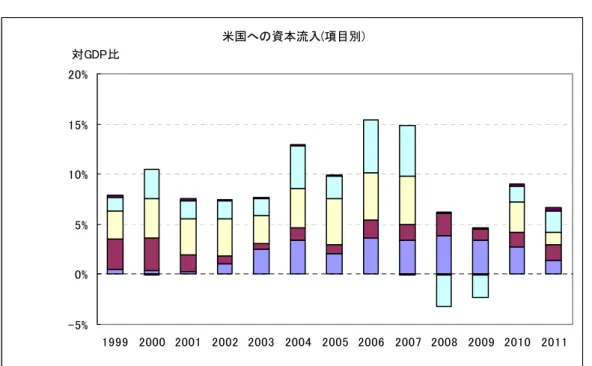

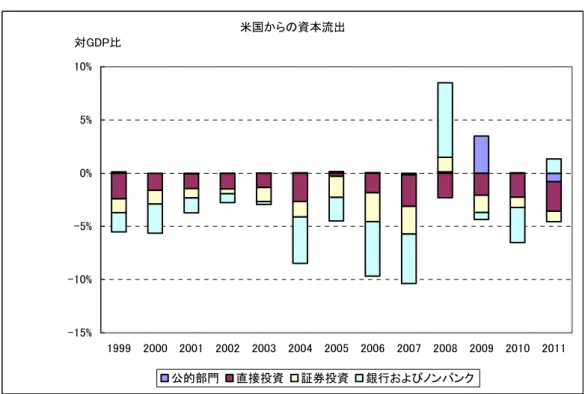

図4は、米国のグロスの資本フローと経常収支の推移を示したものである。2007 年にお ける米国の経常収支は7103 億ドル(対 GDP 比 5.06%)の赤字であるのに対して、グロスの資 本流入は2.1 兆ドル(14.72%)、資本流出は 1.5 兆ドル(10.36%)にも達する。2008 年のリーマ ン・ショックによって、経常収支赤字は6800 億ドル(4.74%)へと減少したが、グロスの資本 フローは、はるかに大きく縮小し、資本流入は4314 億ドルへと 80%近くも下落、資本流出 は3321 億ドルの売り越し(米国人による外国資産の回収)へと 120%以上も減少した。つまり、 ネットの経常収支よりも、グロスの資本収支の方が、はるかに変動幅が大きくかつ景気循 環増幅的なのである。 3.2 米国・欧州・アジア太平洋間の資本フロー 金融危機前のグロスの資本フローについて、まず、その項目別内訳を図5で見ておこう。 2007 年のグロスの資本流入 2.1 兆ドルのうち、外国の外貨準備増などを含む公的部門は 4810 億ドルに過ぎず、残りの1.6 兆ドルは民間部門(直接投資 2217 億ドル、証券投資 6723 億ド ル、銀行・非銀行部門7008 億ドル)である(図5(a)参照)。また、グロスの資本流出 1.5 兆ド

ルのうち、公的部門は22 億ドルとネグジリブルであり、残りは民間部門(直接投資 4140 億 ドル、証券投資3665 億ドル、銀行・非銀行部門 6507 億ドル)である。このように、米国の グロスの資本フローは、流出入とも民間部門が大半であり、その中でも証券投資や銀行・ 非銀行部門の占めるウェイトが大きい(図5(b)参照)。

図5 US Gross Capital Flows by Category (a) US Gross Capital Inflows by Category

米国への資本流入(項目別) -5% 0% 5% 10% 15% 20% 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 対GDP比 公的部門 直接投資 証券投資 銀行およびノンバンク その他

(b) US Gross Capital Outflows by Category 米国からの資本流出 -15% -10% -5% 0% 5% 10% 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 対GDP比 公的部門 直接投資 証券投資 銀行およびノンバンク

Source: Bureau of Economic Analysis

図6 US Gross Capital Flows by Region (a) US Gross Capital Inflows by Region

米国への資本流入(地域別) -5% 0% 5% 10% 15% 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ユーロ圏(EZ) イギリス(UK) ヨーロッパ(EZ・UK以外)

日本(JP) 中国(CH) アジア太平洋(JP・CH以外)

(b) US Gross Capital Outflows by Region 米国からの資本流出(地域別) -10% -5% 0% 5% 10% 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

ユーロ圏(EZ) イギリス(UK) ヨーロッパ(EZ・UK以外)

日本(JP) 中国(CH) アジア太平洋(JP・CH以外)

OPEC

Source: Bureau of Economic Analysis

次に、その地域別内訳を図6で見ておこう。米国へのグロスの資本流入2.1 兆ドルのうち、 欧州からの資本流入だけで、9567 億ドル(ユーロ圏 3085 億ドル、英国 5558 億ドル、その他 924 億ドル)にも達し、全体の 46%を占める。これに対して、アジア太平洋からの資本流入 は、4345 億ドル(中国 2601 億ドル、日本 602 億ドル、その他 1142 億ドル)であり、欧州から の半分以下に過ぎない(図6(a)参照)。 また、米国からのグロスの資本流出1.5 兆ドルのうち、欧州への資本流出だけで 1.0 兆ド ル(ユーロ圏(4724 億ドル、英国 4102 億ドル、その他 1176 億ドル)にも達しており、全体の 2/3 を占める。これに対して、アジア太平洋からの資本流入は、312 億ドル(中国 21 億ドル の資金回収、日本514 億ドルの資金回収5、その他847 億ドル)に過ぎず、欧州への資本流出 に比べてネグリジブルである(図6(b)参照)。 5 3.1 で定義したように、一般に、資本流出にはマイナスの符号(自国の対外債権増)が付くが、それは自国居住者による 外国債券の買いを意味する。資本流出がプラスになっていること(自国の対外債権減)は、自国居住者が外国債券を売っ て資金を回収していることを意味する。ここでは、符号の煩雑さを避けるため、資本流出のマイナス符号を省略してい

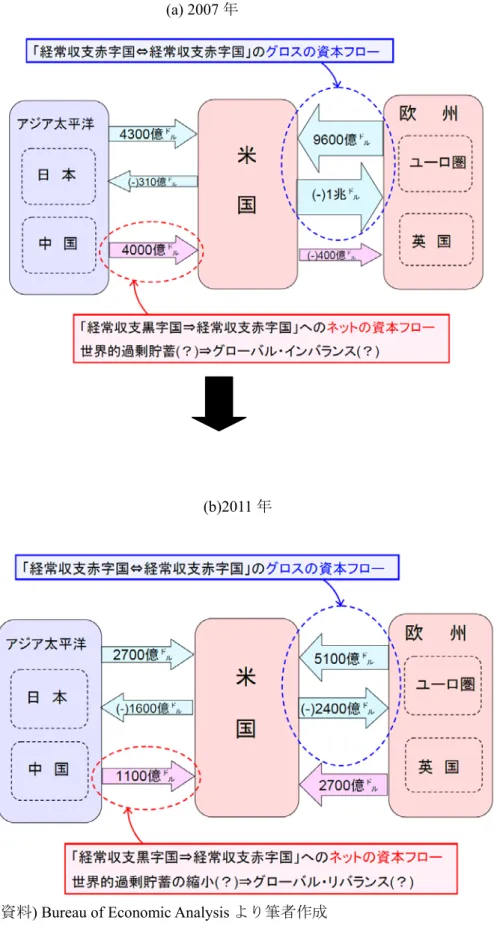

図7 US Gross Capital Flows before and after the Financial Crisis

(a) 2007 年

(b)2011 年

上記の内容について、図7(a)で確認しておこう。2007 年には、欧州から米国へはグロス で9600 億ドルの資本が流入し、米国から欧州へはグロスで 1 兆ドルの資本が流出すること によって、ネットでは僅か 400 億ドルの純流出であった。こうした巨額のグロスの資本フ ローの大半は、民間部門によるものであったことは間違いない。これに対して、アジア太 平洋から米国へはグロスで4300 億ドルの資本が流入し、米国からアジア太平洋へはグロス で310 億ドルの資本が流出することによって、ネットで見る限り 4000 億ドルもの純流入が あった。こうした巨額のネットの資本流入は、おそらく公的部門(東アジア諸国の外貨準備 増)によるものであったに違いない。

このように見てくると、Borio and Disyatat [2011]が強調するように、「世界的過剰貯蓄仮説 ⇒グローバル・インバランス論⇒世界金融危機」で定型化されてきた「経常収支黒字国.......= 貯蓄超過国である中国や日本などから.................、経常収支赤字国.......=貯蓄不足国の米国へ.........」という...〈太. 平洋を跨いだ......(公的..)資本フロー.....〉は.、あくまでネットの資本フローに注目した神...................話.に過ぎず、 グロスの資本フローを重視すると...............、「経常収支赤字国.......(ないしは均衡国地域.........)である欧州から.......、 経常収支赤字国への米国...........」という...〈大西洋を挟んだ.......(民間..).資本フロー.....〉が現実...であった。 問題は、米国・欧州間の巨額の資本フローが、いかなる種類の資金であったかというこ とであり、それがリーマン・ショックに続くユーロ圏の危機によって、どのような影響を 受けたかということである。したがって、ここからは、視点を欧州に置かなければならな い。 3.3 欧州・米国間の短期借り・長期貸し

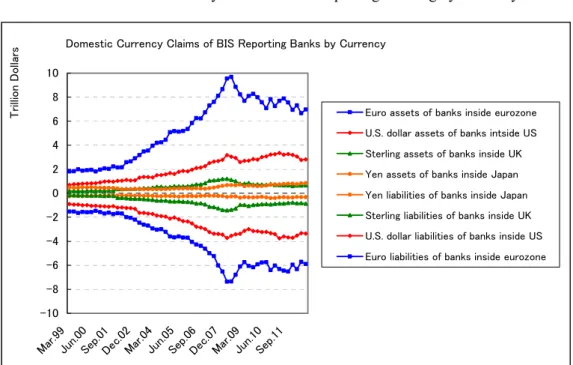

ユーロ導入後の1999 年以降、ユーロ圏の銀行(Euro area banks)は、域内でのユーロ建て貸し 出しを急速に拡大させた。図8に示されているように、2008 年におけるユーロ圏の銀行の 域内ユーロ建て資産は9.7 兆ユーロ、負債は 7.3 兆ユーロにまで膨らんだ。こうしたユーロ 圏銀行による域内でのユーロ建てレバレッジの拡大は、米銀による米国内のドル建てレバ レッジの増加をはるかに凌駕するものであった。このことが、2002 年以降のスペインとア イルランドにおける不動産バブルを助長や、2004 年以降に加盟した中東欧への貸し出しの 増加の背景にあったのである。

図8 Domestic Currency Claims of BIS Reporting Banking by Currency

Domestic Currency Claims of BIS Reporting Banks by Currency

-10 -8 -6 -4 -2 0 2 4 6 8 10 Mar. 99 Jun.00Sep .01 Dec.0 2 Mar. 04 Jun.05Sep .06 Dec.07Mar.09Jun.10Sep .11 T rillion Dol lars

Euro assets of banks inside eurozone U.S. dollar assets of banks intside US Sterling assets of banks inside UK Yen assets of banks inside Japan Yen liabilities of banks inside Japan Sterling liabilities of banks inside UK U.S. dollar liabilities of banks inside US Euro liabilities of banks inside eurozone

Source: BIS, Locational Banking Statistics, Table 5A

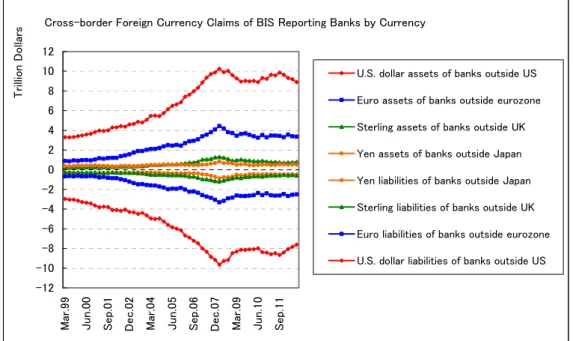

しかも、ユーロ圏の銀行は、ユーロ建てのクロスボーダー取引を拡大させただけではな く、ドル建ての資産と負債も増加させていった。図9に示されているように、2008 年にお ける米国外にあるドル建ての銀行資産は10.0 兆ドルおよび負債 9.2 兆ドルは、米銀が国内 で保有するドル建て資産・負債を凌駕する。図10に示されているように、このうち、ユ ーロ圏の銀行が保有するドル建て資産・負債は、ともに 5 兆ドルに達し(ECB, Financial

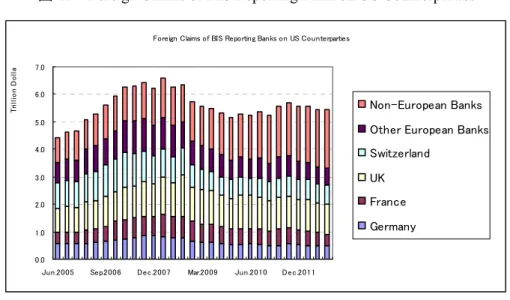

Stability Review, June 2011, p. 102)、さらに図11に示されているように、英国やスイスを含

めた欧州の銀行が、米国の居住者を取引相手として保有する資産は、2008 年で 4.3 兆ドル に達する6。

6 米国外にあるドル建ての銀行資産が 10 兆ドルであるのに対し、欧州の銀行が米国の居住者を取引相手として保有する

ドル建て資産が5 兆ドルであるという2つの数値のギャップは、前者が銀行の国籍原則をもとにした BIS の Locational

Banking Statistics に依拠し、後者が居住者原則による Consolidated Banking Statistics に依拠していることが大きい。すな

図9 Cross-Border Foreign Currency Claims of BIS Reporting Banking by Currency

Cross-border Foreign Currency Claims of BIS Reporting Banks by Currency

-12 -10 -8 -6 -4 -2 0 2 4 6 8 10 12 Mar .99 J un.00 Se p. 0 1 D ec.02 Mar .04 J un.05 Se p. 0 6 D ec.07 Mar .09 J un.10 Se p. 1 1 T rillion Dol lars

U.S. dollar assets of banks outside US Euro assets of banks outside eurozone Sterling assets of banks outside UK Yen assets of banks outside Japan Yen liabilities of banks outside Japan Sterling liabilities of banks outside UK Euro liabilities of banks outside eurozone U.S. dollar liabilities of banks outside US

Source: BIS, Locational Banking Statistics, Table 5A

図

10

US Dollar-denominated assets and liabilities of EZ banks図11 Foreign Claims of BIS Reporting Bank on US Counterparties

Foreign Claims of BIS Reporting Banks on US Counterparties

0.0 1.0 2.0 3.0 4.0 5.0 6.0 7.0

Jun.2005 Sep.2006 Dec.2007 Mar.2009 Jun.2010 Dec.2011

T rillio n D o ll a Non-European Banks Other European Banks Switzerland

UK France Germany

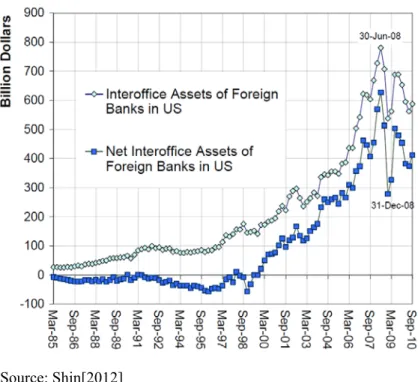

ところで、日本や中国などが保有するドル建て資産が、主として財務省証券や政府保証 がつくGSE 債(debt and mortgage-backed securities of government-sponsored enterprises)である のに対して、欧州の銀行が米国の居住者を取引相手として保有するドル建て資産は、その ほとんどが民間部門の非政府債であった。つまり、欧州の銀行は、米国のシャドー・バン キング・システムを使って、不動産担保証券(MBS)などの仕組み債を購入することによって、 米国におけるドル建てのエクスポージャーを拡大してきたのである。 次に、欧州の銀行のドル建て債務、つまりどのような形態でドル資金を調達してきたか を見ておこう。BISによると、2009年時点で外国銀行の在米支店は161行あって、それらは マネー・マーケット・ファンド(MMF)などの短期金融市場(wholesale funding market)から1兆ド ルの資金を調達し、そのうち6450億ドルの資金を本店へ送金している。また、外銀の在米 支店は本店に対し、ネットで4680億ドルの資産を保有している。図12に示されているよう に、本店が支店に活動資金を提供する限り、本支店勘定におけるネットの支店残高(「支店 が本店に対して保有する資産」マイナス「本店が支店に対して保有する資産」)は、通常マ イナスとなるはずであり、実際に外銀の在米支店も、1980年代から90年代を通じてマイナ スであった。しかし、1999年を境として、在米支店の対本店資産はネットでプラスに転じ、 その後急速に拡大を続け、2008年に急激に落ち込んだ。

図12 Interoffice assets of foreign banks in the United States

Source: Shin[2012]

図13 Banking System Capital and Reliance on Wholesale Funding

Source: IMF,

Global Financial Stability Report,

September, 2011, Figure1.6.Note: Wholesale funding includes debt and interbank borrowing. Total funding is wholesale funding plus deposits.

さらに、図13に示されているように、欧州の銀行(European banks)は、米銀や邦銀に比べて、 wholesale fundingへの依存が非常に高く、その中でも、ユーロ圏の銀行(Euro area banks)の方が、英

国の銀行よりも、wholesale fundingへの依存が強い。しかも、ユーロ圏の銀行の多くは、金利の低い

状況において、短期のwholesale funding marketを利用していたため、借り換えリスクにさらさ

れるという脆弱性を抱えることになった。だから、米国で金融危機が発生したとき、2007 年12月のTAF(Term Auction Facility)によってFRBから巨額の資金供給を受けたのは、米国の 銀行ではなく、ほとんどが欧州の銀行だったのである。さらに債務危機が発生したときに、 ユーロ圏の銀行は借り換えが困難となり「ドル不足」に陥ったのである(McGuire and Peter [2009])。 Shin[2012]は、これらの証拠から、次のように推測している。すなわち、米国へのグロス....... の資本流出は......、欧州銀行の在米支店が..........、米国の短期金融市場から調達した資金を..................、本国の... 親会社に送金したものであり.............、米国へのグロスの資本流入は.............、欧州銀行の本国親会社によ............ る米国のシャドー・バンキング..............・システムを経由した貸出しであった................。つまり、欧州は米.... 国に対して.....、「短期借り....・長期貸し....」のポジションにあった..........のである。 ここで、Shin [2012]は、グローバル銀行によるクロスボーダー貸出余力の過剰を Global Banking Glut と呼んでいる。具体的には、欧州の銀行が、短期金融市場からの借入れを増加 させ、バランスシート上のレバレッジを高めることによって、貸出能力が過剰になってい たことである。もしも、バランスシートの拡大を伴わない、ネットタームでのGlobal Saving Glut というストーリーならば、銀行は、レバレッジを高めることなく、高い利回りを求め て政府債券から民間債券へ資産を代替していただけのはずである。しかし実際には、欧州 の銀行はレバレッジを高め、それによってリスク資産の保有を増加させたのである(図 14 を 参照)。 欧州の銀行がバランスシートを拡大させた背景には、第一に、ユーロ導入による為替リ スクの消滅が、ユーロ建て資産(特に GIPPS 諸国や東欧諸国への貸し出し)を拡大させたこと、 第二に、バーゼルⅡの積極的採用によって、リスク加重資産を過少評価したことがあげら れる(Shin [2012])。その結果、リスク加重資産を分母にとった自己資本比率や、同じ分母で 中核的自己資本を分子にとった Tier1 比率は、高水準を維持できたにもかかわらず、equity だけを分子に、総資産を分母にとった比率(equity/total assets)は、極端に低い値となった。こ のように、欧州の銀行がレバレッジを拡大し、貸出余力が高まった結果、欧州域内だけで はなく、米国の民間の貸出市場にも参入したのである。 それがサブプライムローン危機に繋がる米国の住宅バブルを助長した一方で、ユーロ危 機を契機とした欧州銀行のデレバレッジによって、図 7(b)に見られるように、米国からの 短期資金の借入れも、長期資金の貸出しも大きく縮小した。この意味で、ユーロ危機は、 欧州経済だけでなく、米国経済にも大きな影響を与えたのである。

4 ストックの国際投資ポジション

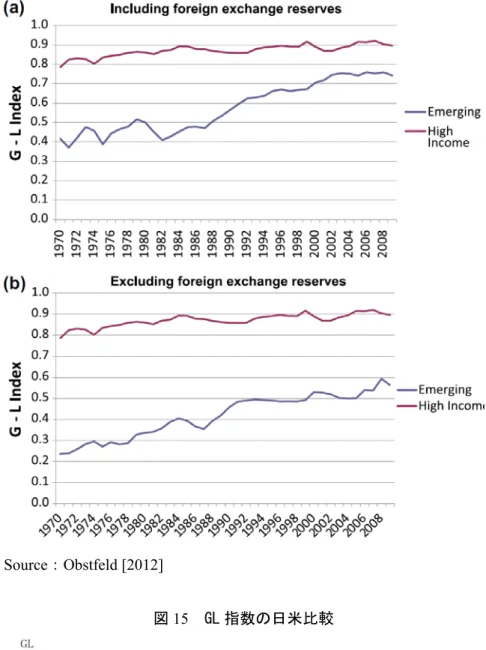

3.1 で検討したように、フローとしての国際収支における、グロスの資本流出・流入がも 大きく拡大した結果、ストックとしての国際投資ポジションにおいても、グロスの対外資 産・負債が両建てで膨張した。また3.3 で検討したように、双方向での国際資産取引が盛ん になり、グローバルな金融機関のバランスシートが拡大したことは、一国の対外バランス シートを肥大化させることに繋がった。こうした現象は、新興国と対比すると、特に先進 国において顕著である。 4.1 金融統合の指標 金融統合の指標としては、次の二つがよく知られている。第一は、Obstfeld [2004][2012] によって提案されたもので、産業内貿易指数(index of intra-industry trade)として最も標準的な グルーベル=ロイド指数(Grubel-Lloyd index)を模した GL 指数である。ここで、A を対外総資 産、L を対外総負債とすると、GL 指数は次のように表される。GL

1

|

A L

|

,

0

GL

1.

A

L

ある国が、A=0 または L=0 という完全に一方向な国際資産取引を行っているだけならば GL=0 となり、A=L という完全に双方向な国際資産取引を行っているならば GL=1 となる。 この指標の特徴は、ある国がネットの債権国であるか(A>L)、債務国であるか(A<L)には関 わりなく、双方向な国際資産取引を行っている(A≈L)ならば、GL の値は大きくなることであ る7。 7 ただし、この GL 指数は、A と L の絶対額が小さい国でも、A≈L ならば、その国の GL 指数を高く評価してしまうこと

図14 GL indexes for emerging and high income economies, GDP weighted averages

Source:Obstfeld [2012]

図 14 は、先進国と新興国における GL 指数の違いを示しており、(a)は対外総資産に外貨準 備を含み、(b)は外貨準備を除いて比較したものである。先進国の GL 指数は、(a)(b)ともに、 0.9 前後の値をとっているのに対して、新興国の GL 指数は、(a)では近年 0.7 を上回る高い 値になってきたが、(b)では近年ようやく 0.5 を上回る程度の低い値である。すなわち、先進 国では双方向の国際資産取引が盛んであるのに対して、新興国では、外貨準備を除くと、 一方的な資産の購入または債務の購入を続けてきているという傾向が分かる。 図 15 は、日米の GL 指数(外貨準備を含む)を比較したものである。これによると、米国の GL 指数は、ほとんど 0.9 を越えているのに対して、日本の GL 指数は、はるかに低く 0.7 を 下回っている年さえある。これは、米国がネットでは債務国である(A<L)にも関わらず、双 方向の国際資産取引が盛んであるのに対して、日本は、ネットでは(世界最大の)債権国であ る(A>L)にも関わらず、一方的な国際資産取引を続けてきているという意味で、新興国型で あることを表している。

第二の指標は、Lane and Milesi-Ferretti[2007]によって示された金融グローバル化の指標 (Index of Financial Globalization)であり、次のように表される。

A

L

FG

GDP

図16 FI Indexes for Industrial and Emerging Economies

図17 FG 指数の日米比較 図 16 は、1970 年から 2004 年までの先進国および新興国 145 ヵ国の FG 指数を示したも のである。ここから分かるように、先進国の FG 指数は、1990 年代に 200%を突破し、2000 年代に入ってからは300%を凌駕している。図 17 は、日米の FG 指数を比較したものである。 2008 年の米国の FG 指数は 295%であるのに対し、日本の FG 指数は 161%と半分近くの水 準でしかなく、1995 年には同様の 90%台の水準であったにもかかわらず、15 年間で米国は 3 倍以上に上昇したのに対し、日本は 2 倍以下しか上昇していない。この指標からも、日本 における金融のグローバル化は、新興国型に近いことが分かる8。 4.2 評価効果と対外収益率格差の日米比較 先進国におけるグロスの対外資産・負債が飛躍的に増大したことに伴い、国際投資ポジ ションから発生するキャピタルゲインキャピタルロスなどの「評価効果」や、それらを含 んだ対外総資産・総負債の「対外収益率格差」が、対外インバランスの調整に及ぼす効果 については、すでに多くの研究がすでに多くの研究が蓄積されている(Gourinchas and Rey [2007], Gourinchas [2008], Ghironi, Lee, and Rebucci [2009], Curcuru, Dvorak, and Warnock [2010], Devereux and Sutherland [2010])。ここでは、それらの点について日米比較を行った 岩本(2012a)(2012b)に基づいてまとめておこう。

8 Philip Lane のウェブページ(http://philiplane.org/)では、オリジナル論文のデータベースを 2007 年まで延長して提供して

いる。そのデータによれば、FG 指数が非常に大きいのは、スイス(1400%弱)やイギリス(1000%弱)で、その値はアメリカ (300%弱)をはるかに凌駕している。また、英国とスイスのグロスの対外資産と対外負債の平均(対 GDP 比)は、双方とも

米国のケース 図 18 に示されているように、米国におけるグロスの対外資産と対外負債(対 GDP 比)は、 1981 年から 1995 年の 15 年間では、ともに 20~30%台から、それぞれ 47%と 53%というわ ずかな上昇に過ぎなかったのに対し、2009 年には 136%と 159%というように、1995 年から の15 年間で 3 倍も増加している。 図18 米国の対外投資ポジション 米国の国際投資ポジション(1980年-2010年) -50% 0% 50% 100% 150% 200% 19801981198219831984 1985198619871988 198 9 19901991199 2 199 3 199 4 19951996199 7 199 8 1999200020012002200320042005 200620072008200 9 2010 対GDP比 対外総資産 対外総負債 対外純資産

図19 米国の経常収支と対外純資産 経常収支と対外純資産(1995年-2010年) -6% -5% -4% -3% -2% -1% 0% 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 -30% -25% -20% -15% -10% -5% 0% 経常収支(対GDP比) 対外純資産(対GDP比) 経常収支(対GDP比) 対外純資産(対GDP比)

Source: Bureau of Economic Analysis

図20 米国における現実の NFA と理論上の NFA 現実のNFAと理論上のNFA(1995年-2010年) -60% -50% -40% -30% -20% -10% 0% 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 対GDP比 現実のNFA 理論上のFFA これに伴って重要なことは、この15 年間で拡大を続けた経常収支赤字をはるかに凌駕す るキャピタルゲインを稼得していることである。図 19 に示されているように、例えば、2005 年の米国の経常収支は、7500 億ドルの赤字であるにもかかわらず、対外純資産(NFA) [ネッ トの国際投資ポジション: NIIP)は 3200 億ドルも改善している。このことは、2005 年の 1 年 間だけで1 兆ドル以上もの評価益を稼ぎ出したことを意味する。2005 年中に発生した 1 兆 ドル(対 GDP 比 8.1%)もの評価益は、同年の経常収支赤字 7500 億ドル(対 GDP 比 5.9%)をは

るかに凌駕する巨額の値である。 さらに、2002 年から 2007 年までの 6 年間で、米国の経常収支赤字は 3.9 兆ドル累積した。 図 20 に示されているように、この累積経常収支赤字が、2001 年末の対外純負債 1.9 兆ドル (対 GDP 比 18%)にそのまま蓄積されるならば、2007 年末の対外純負債は 5.8 兆ドル(同 41%) にも達する(理論値)。しかし実際には、2007 年末の対外純負債は 1.8 兆ドル(同 15%)に過ぎ ず(現実値)、この 6 年間で 1000 億ドル改善している。このことは、この間で 4.0 兆ドルもの 評価益を稼ぎ出したことを意味する。 理論的には、経常収支(CA)と対外純資産(NFA)の間には、次のような関係が想定される。

NFA

CA

(

NFA

t

NFA

t1

CA

t)

(1)つまり、今期末の対外純資産は、前期末の対外純資産に今期の経常収支を加えた額に等し い。しかし現実には、為替レート等の資産価格の変動によって、過去のストックである対 外資産・負債にキャピタルゲイン(KG)といった評価効果(valuation effect)が発生するので、(1) 式は、次のように表されなければならない。

NFA

CA

KG

(

NFA

t

NFA

t1

CA

t

KG

t)

(2)つまり、今期末の対外純資産は、前期末の対外純資産と今期の経常収支を足しただけでな く、今期中に発生したキャピタルゲインを加えなければならない。 さらに、評価効果を考えない(1)式を前提とすると、対外純資産と累積経常収支の間には、 次の(3)式が成り立つ(図 20 の NFA の理論値)。 1 n n t i i t NFA NFA

CA

(3) しかし、評価効果を考慮に入れた(2)式を前提とすると、対外純資産と累積経常収支の間に は、次の(4)式で考えなければならない(図 20 の NFA の現実値)。 1(

)

n n t i i i t NFA NFACA

KG

(4) こうしたことは、米国が、対外資産の過半を直接投資や株式投資といった資本性金融商 品(equity instrument)の形態で保有し、対外債務はほとんどが債券や銀行融資といった負債性 金融商品(debt instruments)であること、つまり安い金利で調達し高い収益率で運用している ことにある。Gourinchas and Rey[2007]は、アメリカがネットの対外債務国であるにもかかわ らず、グロスの対外資産によって外国から受け取る収益が、グロスの対外債務によって外 国へ支払う収益よりも大きいことを、「法外な特権」(exorbitant privilege)と呼んだ9。米国の 経常収支赤字が持続可能とする論拠は、このプラスの評価効果に基づく法外な特権にあっ たのである。 9 もともと「法外な特権」という言葉は、シャルル・ド・ゴール、ジャック・リュエフ、ジスカール・デスタン等フラ日本のケース これらの点を日本と比較すると、図 21 に示されているように、日本におけるグロスの対 外資産と対外負債(対 GDP 比)は、1995 年から 2010 年の間に、それぞれ、53%と 38%から、 118%と 70%に伸びてはいるものの、アメリカよりはるかに低い値である。つまり、米国は 双方向での対外資産取引を拡大してきたのに対し、日本は一方向での対外資産取引を拡大 してきた。 図21 日本の対外投資ポジション 日本の国際投資ポジション(1995年-2010年) 0% 20% 40% 60% 80% 100% 120% 140% 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 対GDP比 対外総資産 対外総負債 対外純資産

Source:Ministry of finance, Bank of Japan

図22 日本の経常収支と対外純資産 0% 10% 20% 30% 40% 50% 60% 0% 1% 2% 3% 4% 5% 6% 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 対外純資産(対GDP比) 経常収支(対GDP比) 日本の経常収支と対外純資産(1995年-2010年) 経常収支 対外純資産

また、評価効果を比較すると、米国の対外純債務には巨額のキャピタルゲインが付加さ れ、経常収支赤字が継続・累積しても、2000 年以降対外純債務は安定ないし改善している のに対し、図 22 に示されているように、日本の対外純資産にはキャピタルロスが発生し、 経常収支黒字が継続・累積しても、対外純資産は悪化することさえあった。 さらに対外収益率構造を比較すると、図 23 に示されているように、米国はキャピタルゲ インに依存し、日本はインカムゲイン(所得収支)に依存している。こうした相違が最も顕著 な2002 年から 2007 年の平均をとると、米国の場合、キャピタルゲインの対 GDP は 4.67% に達しているのに対して、インカムゲインの対GDP 比は僅か 0.46%に過ぎない。他方、日 本の場合、キャピタルゲインの対GDP は-1.39%とロスを計上しているのに対して、インカ ムゲインの対GDP 比は 2.23%に達している。 しかも、日米のキャピタルゲインの動きは非対称的であり、少なくとも金融危機前の2007 年までの12 年間は、両国の評価効果は全く非対称的な動きを示している。すなわち、米国 の評価効果がプラス(マイナス)に動いた時は、日本の評価効果はマイナス(プラス)に、必ず 反対に動いている。そして、金融危機後の2008 年以降の 3 年間は、全く同じ方向に動いて いる。言うまでもなくキャピタルゲインは新たな付加価値の創造ではなく、富の移転(wealth transfer)である。ただし、上記の比較からだけでは、一方から他方へ(日本から米国へ)富の 移転がなされたということまでは分からない10。 図23 日米のキャピタルゲインとインカムゲイン 日米のキャピタルゲインとインカムゲイン -15% -10% -5% 0% 5% 10% 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 対GDP比(%) キャピタルゲイン(US) キャピタル・ゲイン(JP) 所得収支(US) 所得収支(JP) 10 ただし、為替レートの動きから、以下のようなことは分かる。ドル建ての対外負債には、為替リスクが存在しないが、 外貨建ての対外資産については、ドル安になれば為替差益が発生する。つまり、ドル安局面で米国のキャピタルゲイン は増加することである。1995 年以降のドル高局面では、基本的にキャピタルゲインはマイナスの方向に動き、その額も まだ大きな額ではないが、2002 年以降のドル安局面で、キャピタルゲインはマイナスの方向に動き、その額も極めて大 きなものとなっている。日本の場合、評価効果と為替レートの動きは、米国とは全く対照的な動きを示している(岩本

図24 日米の対外総収益

最後に、日米の対外総収益net total return (キャピタルゲインとインカムゲインの合計)を 比較してみると、図 24 に示されているように、1996 年から 2010 年までの 15 年間の平均対 外総収益で比較すると、米国は 3495 億ドル(各年の平均名目為替レートで換算すると 38.2 兆円)であるのに対し、日本は 5.8 兆円で、米国の 6 分の 1 弱にしか過ぎない。世界最大の 債務国である米国が、対外的に上手く稼いでいるのに対し、世界最大の債権国である日本 は、対外的な稼ぎが悪い。 2012 年の日本の貿易収支は過去最大の赤字であり、所得収支の黒字を合わせても、経常 収支黒字は大幅に縮小し、この傾向が継続するならば、やがて日本も経常収支赤字へ転落 するであろう。上記の分析が正しいならば、経常収支赤字が継続しても、対外純債務は安 定ないし改善してきた米国の場合と違って、日本の場合、経常収支の赤字が対外純資産の 減少と直結し、対外純資産の食い潰しの速度が速いかもしれないということである。 4.3 国際投資ポジションからみた対外的な脆弱性と健全性 ここまで、先進国型と新興国型のIIP 構造の違いについて、前者の典型である米国と、こ の側面から見ると明らかに後者に属する日本のIIP 構造を比較することによって、検討して きた。双方向の国際資産取引の拡大によって、グロスの資本フローが流出・流入とも増加 し、その結果グロスのIIP も対外資産・負債とも両建てで膨張してきたことが、金融グロー バル化の顕著な特徴であるとすると、日本や東アジアの新興諸国は、金融のグローバル化 から著しく乗り遅れていると言わざるをえない。 しかし、他方で、金融のグローバル化が、相次ぐ金融危機によって明らかになったよう 日米の対外総収益 -100 -50 0 50 100 150 1996 1997 1998 1999 2000 2001 2001 2003 2004 2005 2006 2007 2008 2009 2010 兆円 N TR(US) NTR(J P) US 平均:38.2 兆円 JP 平均:5.8 兆円

に、多くの側面で脆弱性を持っていることも確かである。このことは、本節の分析に限っ てみても、図 23 に示されているように、米国のNIIP が 2008 年だけで 8000 億ドル近いキャ ピタルロスを計上し、対前年比で言えば1.5 兆ドルもの評価損益が減少したことに端的に現 れており、評価効果に依存する対外ポジションの脆弱性が明らかとなったのである (Milesi-Ferretti [2009])。米国が、一国全体でハイリスク・ハイリターンの資産運用をしてい ることが、純債務国でありながら対外総収益率がネットでプラスであるという「法外な特 権」を享受できた要因であるが、一国全体で高いレバレッジがかかっていることは、対外 的には脆弱であり、金融危機によって評価効果は一挙にマイナスに転じた。つまり、バラ ンスシートの悪化が持続不可能となり、それによって法外な特権は一挙に「法外な負担」 (exorbitant duty)へと逆転したのである(Gourinchas, Rey and Govillot [2010])。

そこで最後に、IIP 構造から見た一国の対外的な脆弱性と健全性について、考察しておこ う。グローバルな金融機関がレバレッジを高めたことは、一国の対外バランスシートにも 過大なレバレッジがかかることに繋がった。そこで、一国のネットの国際投資ポジション (Net International Investment Position: NIIP)に対するグロスの対外債務(Gross External Debt: GED)の比率を、その国の対外レバレッジ比率とみなそう。

図25 Net International Investment Position Asst versus Gross External Deb, 2011 (in % of GDP)

Net International Investment Position vs. Gross External Debt, 2011 (in % of GDP)

Colombia Mexico KoreaChile Turkey Brazil MalaysiaRussia Lithuania Poland Romania Ukraine Israel Bulgaria China Italy Hungary US Latvia Spain Greece Portugal Ireland Japan -120 -100 -80 -60 -40 -20 0 20 40 60 80 0 50 100 150 200 250 300

Gross Extenal Debt

N

IIP

external vulnerability

external soundness

IMF, Global Financial Stability Report, October, 2012, Figure 2.47, p.57 より筆者作成

図 25 は、いくつかの国(selected countries)の NIIP と GED の組み合わせをプロットした散 布図で示したものである。ここで、右下に位置している国ほど対外的なレバレッジが高く、 左上に位置している国ほど対外的なレバレッジが低い国である。この図から、イタリアを 除いたアイルランド、ポルトガル、ギリシャ、スペインという GIIPS 諸国や米国は、対外

的な脆弱性が高く、中国、韓国、マレーシア、ロシアといった新興市場諸国や日本は、対 外 的 な 健 全 性 が 高 い こ と が 分 か る 。 金 融 グ ロ ー バ ル 化 の 深 化(deepening of financial globalization)と対外的な脆弱性の高まり(deterioration of external vulnerability)との間には、正 の相関があるのかもしれない。

5 おわりに

本稿の分析から得られる結論は、以下のようにまとまられる。 第一に、国際的な資本フローからみた世界経済の構造転換は、金融市場のグローバルな 統合に伴って、先進国間における「双方向の国際資産取引が増加⇒グロスの資本フローが 流入・流出とも拡大⇒ストックとしての対外総資産・総負債が両建てで肥大化」したこと にある。これに対し、新興国では、「一方向の国際資産取引⇒ネットの資本フローが流出(経 常収支黒字)または流入(経常収支赤字)のどちらか一方が増加⇒ストックとしての対外純資 産(または債務)の拡大」が続いている。この分類から言えば、日本は未だ新興国型である。 第二に、金融危機前における資本フローを見ると、次のことが分かる。 (i)グロスでは米国と欧州という経常収支赤字(ないしは均衡)国・地域間の資本フローが最 大であり、ネットではアジア太平洋(黒字地域)から米国(赤字国)へという資本フローが最大 である。世界的過剰貯蓄仮説とグローバル・インバランス論は、ネットの資本フローの側 面だけを捉えたものであるが、ストックとしての国際投資ポジションがグロスで拡大して きたことの重要性を考えると、資金の流れがネッティングされる前のグロスの資本フロー を分析することが重要である。 (ii)米国と欧州間のグロスの資本フローのうち、米国へ資本流出は、欧州のグローバル銀 行の在米支店が、米国の短期金融市場から調達した資金を、本国の親会社に送金したもの であり(欧州の米国に対する短期借り)、米国への資本流入は、欧州銀行の本国親会社による 米国のシャドー・バンキング・システムを経由した貸出しであった(欧州の米国に対する長 期貸し)。居住者原則に基づく国際収支では、欧州銀行の在米支店は米銀に分類されるため、 こうした資本フローの全体像は把握しきれない。 (iii)欧州の銀行が、米国の短期金融市場からの借入れを増加させ、バランスシート上のレ バレッジを高めることによって、貸出能力が過剰になっていたのは、1999 年のユーロ導入 と、バーゼルⅡの積極的採用によるリスク資産の過小評価にある。ユーロ危機を契機とし た欧州銀行のデレバレッジは、ユーロ圏に大きな打撃を与えるだけではなく、米国への長 期資金の貸出しが縮小することは、米国経済にも大きな影響を与えることになる。 第三に、日米の国際投資ポジション(IIP)の構造、そこから発生する評価効果、および対外 収益率構造は、非常に対照的である。 (i)米国が、双方向での対外資産取引を拡大してきたのに対し、日本は、一方向での対外資 産取引を拡大してきた。その意味で、日本は未だ新興国型のIIP 構造である。(ii)米国が、グロスの対外資産・負債を肥大化させてきたことに伴い、米国の対外純資産 (NFA)には巨額のキャピタルゲインが付加されることになり、経常収支赤字が継続・累積し ても、NFA は安定ないし改善することさえあった。これに対して、日本の NFA にはキャピ タルロスが発生し、経常収支黒字が継続・累積しても、NFA は悪化することさえあった。 (iii)米国の対外収益が、完全にキャピタルゲインに依存しているのに対して、日本の対外 収益はインカムゲイン(所得収支)に依存している。この相違は、IIP の資産構成が、米国の 場合、対外資産の過半を直接投資や株式投資といったequity instrument の形態で保有し、対 外債務はほとんどが debt instruments である(安い金利で調達し高い収益率で運用している) のに対し、日本の場合は、対外資産も負債もそのほとんどは債券投資や銀行融資といった debt instruments であり、直接投資や株式投資の占める割合は少ないことによる。 (iv)金融危機前までの日米の評価効果は、完全に非対称的である。すなわち、米国の評価 効果がプラス(マイナス)に動いた時は、日本の評価効果はマイナス(プラス)に、必ず反対に 動いている。しかし、評価効果が非対称的であるということが、一方から他方へ(とりわけ 日本から米国へ)「富の移転」がなされたということを意味するかどうかは、分からない。 ただし、為替レートの動きから、類推できることは、ドルが減価すれば、外貨建てで保有 している直接投資や株式投資などの対外資産に為替差益が発生し、それがキャピタルゲイ ンの源泉になっているという「評価経路」である。 最後に、対外的な健全性/脆弱性を国際投資ポジション(IIP)から分析(グロスの対外総負債 [GED]とネットの対外純資産[NIIP]を相関分析)すると、GED が大きく NIIP が小さい脆弱な 国は、GIIPS 諸国や米国などであり、 GED が小さく NIIP が大きな健全な国は、新興諸国 や日本などである。IIP 構造からみると、確かに日本や東アジアの新興諸国は、金融のグロ ーバル化から著しく乗り遅れているかもしれないが、金融グローバル化の深化と対外的な 脆弱性の高まりとの間には、正の相関があるかもしれず、その意味では、日本や東アジア の新興諸国は、対外的には金融上の健全性を保っていると言えるだろう。