食品購入店舗の選択

第1節 消費者アンケート2013でみる食品購入の実態

第1項 食品の買物は若い年代ほど一緒に 第2項 スーパーマーケット複数店舗利用が8割以上 第3項 スーパーマーケット利用順位は利用頻度に影響大 第4項 スーパーマーケット利用順位をどのように決めているか 1.利用理由の年代別特徴とは 2.未・既婚、男・女による特徴とは第2節 スーパーマーケット以外で食品を購入するのはどこか

第1項 スーパーマーケット以外の業態で食品を購入する理由第3節 業態別商品購入額構成比データ

第4節 購入金額変化とスーパーマーケットでの購入構成比変化

第

7

章

第

1

節

食品購入店舗の選択

消費者アンケート 2013 でみる食品購入の実態

第1項 食品の買物は若い年代ほど一緒に

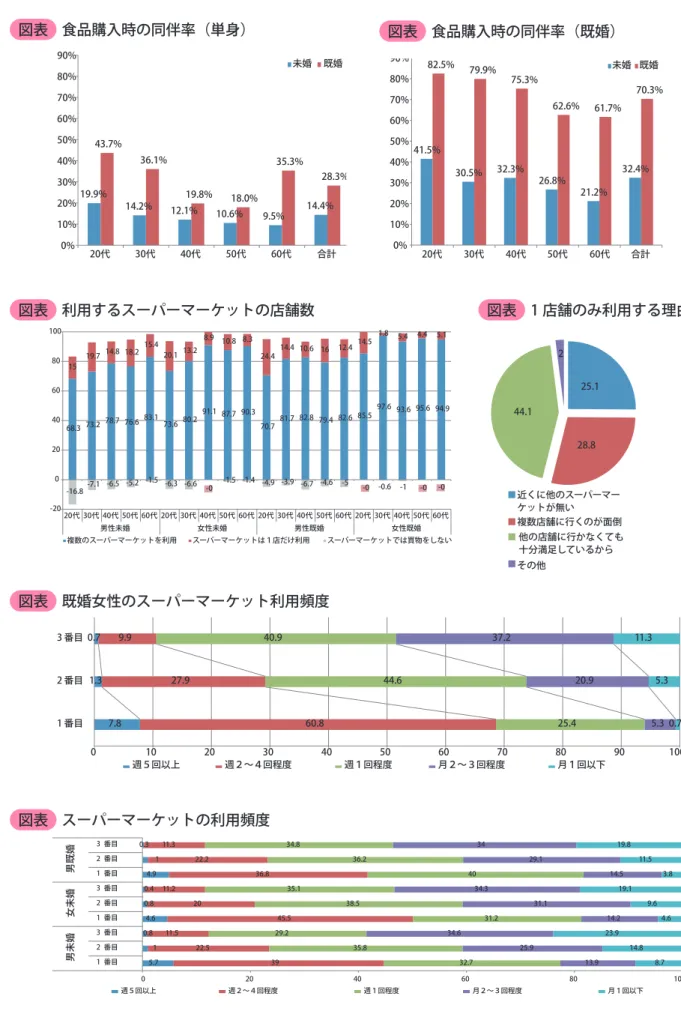

ひとりで買物をするよりも、誰かと買物をするほうが単純に必要なものを買いに行くというより、会 話しながら一緒に商品を選ぶことになり、結果として店内での滞在時間が長くなり、購入を予定してい ない商品が購入される可能性が高くなる。 全体的な傾向として、既婚・未婚を問わず平日に比べて、休日は同行者と一緒に買物する機会が増える。 また、20代の同行率がもっとも高く、年代を重ねるごとに同行率が低下する傾向にある。既婚60代では 平日の同行率が50代に比べ高くなるが、これはパートナーが仕事から引退するなどして平日でも買物に 同行できる環境があることも一因であろう。第 2 項 スーパーマーケット複数店舗利用が 8 割以上

スーパーマーケットは複数利用が圧倒的に多く、特に既婚女性では20代を除く30代以上で95%を超えて いる。男性や未婚女性で1店舗利用が2割前後みられるが、買物に使える時間の制約で複数利用が困難な事情 が背景にあるとみられる。また20代男性未婚は、16.8%がスーパーマーケットを利用しないとしている。 1店舗のみスーパーマーケットを利用している理由は、「他の店舗に行く必要がない」と回答した積極的 な選択が44.1%、ついで「複数行くのが面倒」28.8%、「そもそも近くにほかのスーパーマーケットがない」 25.1%と消極的な選択となっている。第 3 項 スーパーマーケット利用順位は利用頻度に影響大

スーパーマーケットを複数店舗利用する場合も均等な頻度で利用しているわけではない。最もスーパーマー ケット利用頻度の多い属性である既婚女性の利用頻度をみると、1番目(もっとも利用する)店舗は週2 ~ 4回 程度が60.8%と最も多くなっているのに対し、2番目に利用する店舗は週1回程度が44.6%と最も多くなる。 3番目はさらに利用頻度が減少する傾向にある。このように順位により利用頻度に大きな差がうまれている。 女性既婚者以外の傾向も同様であるが、1番目であっても週2 ~4回程度の割合が少ないため、2番目以下 との利用頻度の差は小さくなるものの、1番目と2番目以降の差が大きい点は同様の傾向である。図表 既婚女性のスーパーマーケット利用頻度 図表 スーパーマーケットの利用頻度 図表 利用するスーパーマーケットの店舗数 図表 1 店舗のみ利用する理由 68.3 73.2 78.7 76.6 83.1 73.6 80.2 91.1 87.7 90.3 70.7 81.7 82.8 79.4 82.6 85.5 97.6 93.6 95.6 94.9 15 19.7 14.8 18.2 15.4 20.1 13.2 8.9 10.8 8.3 24.4 14.4 10.6 16 12.4 14.5 1.8 5.4 4.4 5.1 -16.8 -7.1 -6.5 -5.2 -1.5 -6.3 -6.6 -0 -1.5 -1.4 -4.9 -3.9 -6.7 -4.6 -5 -0 -0.6 -1 -0 -0 -20 0 20 40 60 80 100 20代 30代 40代 50代 60代 20代 30代 40代 50代 60代 20代 30代 40代 50代 60代 20代 30代 40代 50代 60代 男性未婚 女性未婚 男性既婚 女性既婚 複数のスーパーマーケットを利用 スーパーマーケットは1店だけ利用 スーパーマーケットでは買物をしない 25.1 28.8 44.1 2 近くに他のスーパーマー ケットが無い 複数店舗に行くのが面倒 他の店舗に行かなくても 十分満足しているから その他 7.8 1.3 0.7 60.8 27.9 9.9 25.4 44.6 40.9 5.3 20.9 37.2 0.7 5.3 11.3 0 10 20 30 40 50 60 70 80 90 100 1 番目 2 番目 3 番目 週5回以上 週2∼4回程度 週1回程度 月2∼3回程度 月1回以下 5.7 1 0.8 4.6 0.8 0.4 4.9 1 0.3 39 22.5 11.5 45.5 20 11.2 36.8 22.2 11.3 32.7 35.8 29.2 31.2 38.5 35.1 40 36.2 34.8 13.9 25.9 34.6 14.2 31.1 34.3 14.5 29.1 34 8.7 14.8 23.9 4.6 9.6 19.1 3.8 11.5 19.8 0 20 40 60 80 100 1 番目 2 番目 3 番目 1 番目 2 番目 3 番目 1 番目 2 番目 3 番目 男未婚 女未婚 男既婚 週5回以上 週2∼4回程度 週1回程度 月2∼3回程度 月1回以下 出典:(一社)新日本スーパーマーケット協会「消費者調査2013」 図表 食品購入時の同伴率(単身) 図表 食品購入時の同伴率(既婚) 19.9% 14.2% 12.1% 10.6% 9.5% 14.4% 43.7% 36.1% 19.8% 18.0% 35.3% 28.3% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 20代 30代 40代 50代 60代 合計 未婚 既婚 41.5% 30.5% 32.3% 26.8% 21.2% 32.4% 82.5% 79.9% 75.3% 62.6% 61.7% 70.3% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 未婚 既婚 20代 30代 40代 50代 60代 合計

第4項 スーパーマーケット利用順位をどのように決めているか

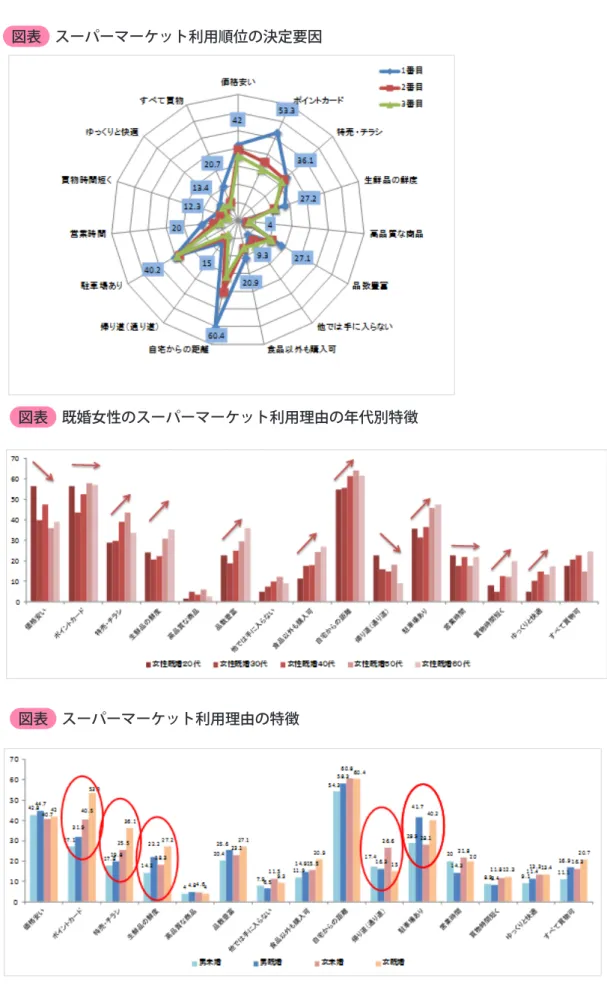

第1番目のスーパーマーケットを利用している理由、第2番目以降の利用理由を合わせて表しているの が図である。 第1番目のスーパーマーケットの利用理由として、最も多いのが「自宅からの距離」で60.4%、「ポイ ントカード」が53.3%、次いで「価格が安い」が42.0%となっている。1番利用するスーパーマーケット は、利用頻度が高いために自宅から距離の近いところにあること、つまりアクセスの容易さが最重要視さ れるようで、1番目と2番目以降で最も回答に差が大きいのが「自宅からの距離」である。次いで「ポイ ントカード」も同様に第1番目と2番目以降で差が大きい理由となっている。ポイントカードは、固定客 の確保のために導入されることが多いが、それを裏付ける結果となっており、よく利用する店舗はポイン トカードが重要な役割を果たしていることがわかる。ほとんどの利用理由で第1番目が2番目以降を上 回っているが、唯一順位と回答割合が逆転してのが「他では手に入らない商品がある」である。自宅から 遠い店舗を利用する理由としてオリジナル商品という動機が足を運ばせているのかもしれない。 1. 利用理由の年代別特徴とは スーパーマーケットをもっとも利用している既婚女性を例にして年代別特徴をみてみると、ほとんどの項目で 年代がすすむほど選択する理由の回答が増加している。若い世代の回答が上回っているのは、「価格が安い」 と「帰り道」だけである。また、ポイントカードと営業時間は年代がすすんでも割合は変化していない。この 結果から推測できることは、スーパーマーケットでの買物を重ねるごとに年々経験を重ね、利用理由に対する こだわりが増えている、つまり成熟した利用者となっているのではないだろうか。 2. 未・既婚、男・女による特徴とは 大きな傾向としていえることは、男性に比べて女性、未婚者よりも既婚者のほうが選択理由の回答が多い。 こちらも年代別の特徴と同様にスーパーマーケットの利用頻度が多くなるほど利用理由を意識してことの表れ ではないだろうか。 属性別に違いが大きい項目(赤囲み線)をみると「ポイントカード」は男性より女性、未婚より既婚が多い。 これは、買物頻度に依存していると思われる。「特売チラシ」は、既婚女性に多くみられる。「生鮮品の鮮 度」「駐車場あり」は既婚者で多く、「帰り道」は未婚女性に多くなっている。このように男女・未既婚の属 性別に分類すると、スーパーマーケットの利用理由に違いがみられる。近年ID-POS分析が発達し、商品動向 に関心が集まっているが、そもそも、消費者がどのような理由で店舗を選択しているかに着目してみることも 重要な視点となる。図表 スーパーマーケット利用順位の決定要因 出典:(一社)新日本スーパーマーケット協会「消費者調査2013」 スーパーマーケット利用理由の特徴 図表 既婚女性のスーパーマーケット利用理由の年代別特徴 図表

図表 食品購入における他業態利用率(全体)

第

2

節

スーパーマーケット以外で食品を購入するのはどこか

日々の食品の購入先としてスーパーマーケットは中心的な役割を担っていることには変わりないが、 近年では他業態も食品販売に力を注いでおり、競合は激しさを増している。 食品をスーパーマーケット以外で1番購入する業態を表しているのが下図である。コンビニエンススト アが25.6%で次いで、ドラッグストアが16.9%で続いている。利用者属性によって差が大きいので属性 別の利用率が重要となる。 ▶コンビニエンスストアの利用は、男性20代~ 40代の利用率が高く、単身女性でも 20代~ 30代の 利用率が突出している。 ▶ドラッグストアの利用は、男性に比べて女性の利用率が高く、女性では既婚者のほうが高い。 ▶食材宅配は既婚女性と単身女性のうち50代~ 60代が高く、男性の利用は少ない。 ▶百貨店は、女性の利用率が高く、特に単身女性では年代がすすむにつれて利用率が増加していく傾 向がみられる。 以上のように食品をスーパーマーケット以外で購入する先は、性別や既婚未婚の属性により大きく差が あることがわかる。これらの利用率をみると、スーパーマーケットに比べて属性別に利用率の差が大きく、 一般的に食品を求めて他業態を利用しているというよりは、別の目的や買物(例えばドラッグストアに化粧 品を購入するために行く)のついでに食品を買物するという役割にとどまっている印象を受ける。 10.3 25.6 10 4.6 9.2 16.9 12.6 10.9 0 5 10 15 20 25 30 35 40 45 百貨店(デパート) コンビニエンスストア ディスカウントストア 100円ショップ 食料品店(八百屋など) ドラッグストア 通信販売・食材宅配 その他・なし図表 食品購入他業態(既婚女性) 図表 食品購入他業態(未婚女性) 図表 食品購入他業態(既婚男性) 図表 食品購入他業態(未婚男性) 0 5 10 15 20 25 30 35 40 45 百貨店(デパート) コンビニエンスストア ディスカウントストア 100円ショップ 食料品店(八百屋など) ドラッグストア 通信販売・食材宅配 その他・なし 男性未婚20代 男性未婚30代 男性未婚40代 男性未婚50代 男性未婚60代 0 5 10 15 20 25 30 35 40 45 百貨店(デパート) コンビニエンスストア ディスカウントストア 100円ショップ 食料品店(八百屋など) ドラッグストア 通信販売・食材宅配 その他・なし 女性既婚20代 女性既婚30代 女性既婚40代 女性既婚50代 女性既婚60代 0 5 10 15 20 25 30 35 40 45 百貨店(デパート) コンビニエンスストア ディスカウントストア 100円ショップ 食料品店(八百屋など) ドラッグストア 通信販売・食材宅配 その他・なし 女性未婚20代 女性未婚30代 女性未婚40代 女性未婚50代 女性未婚60代 5 10 15 20 25 30 35 40 45 百貨店(デパート) コンビニエンスストア ディスカウントストア 100円ショップ 食料品店(八百屋など) ドラッグストア 通信販売・食材宅配 その他・なし 男性既婚20代 男性既婚30代 男性既婚40代 男性既婚50代 男性既婚60代 出典:(一社)新日本スーパーマーケット協会 「消費者調査2013」

第1項 スーパーマーケット以外の業態で食品を購入する理由

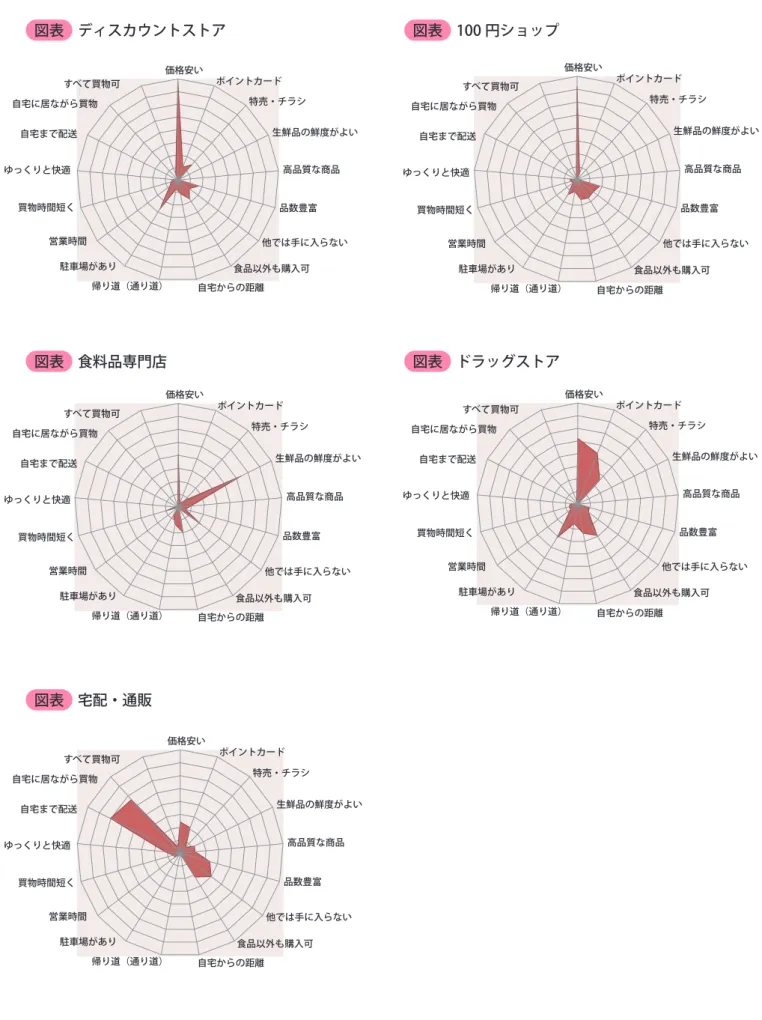

スーパーマーケット以外で食品を購入している理由を示したのが各図である。スーパーマーケットを選 択している理由に比べて、選択理由が極端に表れていることがよくわかる。 ▶百貨店で食品を購入する理由は、高品質な商品があることや生鮮の鮮度がよい、他では手に入らない 商品があるなどいずれも商品の質や希少性に関することが理由となっている。 ▶コンビニエンスストアで食品を購入する理由は、帰り道、自宅からの距離、営業時間が上位を占めており、 アクセス面に関することが主な理由になっている。 ▶ディスカウントストアと100円ショップは形状がほぼ類似しており、価格面が圧倒的に多くなっている。 ▶食品専門店(青果店等)は、生鮮品の鮮度がよいと価格が安いが主な理由が多くなっており、専門店ら しい強みをみせている。 ▶ドラッグストアでは、価格が安い、ポイントカードや特売・チラシの回答が多く、価格面と販促面で 消費者を引き付けている。 スーパーマーケットの強みは、利用理由に挙げられた項目をバランスよく提供している点にある。他業 態は食品に関して、特定の項目が利用理由として突出していることがみてとれる。他業態のいびつな形状は、 ライフスタイルや食品購入に対する一部の志向に強く適応する一方、適応できない志向も多いともいえる。 図表 百貨店 図表 コンビニエンスストア 図表 スーパーマーケット 価格安い ポイントカード 特売・チラシ 生鮮品の鮮度がよい 高品質な商品 品数豊富 他では手に入らない 食品以外も購入可 自宅からの距離 帰り道(通り道) 駐車場があり 営業時間 買物時間短く ゆっくりと快適 自宅まで配送 自宅に居ながら買物 すべて買物可 価格安い ポイントカード 特売・チラシ 生鮮品の鮮度がよい 高品質な商品 品数豊富 他では手に入らない 食品以外も購入可 自宅からの距離 帰り道(通り道) 駐車場があり 営業時間 買物時間短く ゆっくりと快適 自宅まで配送 自宅に居ながら買物 すべて買物可図表 コンビニエンスストア 図表 ディスカウントストア 図表 100 円ショップ 図表 食料品専門店 図表 ドラッグストア 図表 宅配・通販 価格安い ポイントカード 特売・チラシ 生鮮品の鮮度がよい 高品質な商品 品数豊富 他では手に入らない 食品以外も購入可 自宅からの距離 帰り道(通り道) 駐車場があり 営業時間 買物時間短く ゆっくりと快適 自宅まで配送 自宅に居ながら買物 すべて買物可 価格安い ポイントカード 特売・チラシ 生鮮品の鮮度がよい 高品質な商品 品数豊富 他では手に入らない 食品以外も購入可 自宅からの距離 帰り道(通り道) 駐車場があり 営業時間 買物時間短く ゆっくりと快適 自宅まで配送 自宅に居ながら買物 すべて買物可 価格安い ポイントカード 特売・チラシ 生鮮品の鮮度がよい 高品質な商品 品数豊富 他では手に入らない 食品以外も購入可 自宅からの距離 帰り道(通り道) 駐車場があり 営業時間 買物時間短く ゆっくりと快適 自宅まで配送 自宅に居ながら買物 すべて買物可 価格安い ポイントカード 特売・チラシ 生鮮品の鮮度がよい 高品質な商品 品数豊富 他では手に入らない 食品以外も購入可 自宅からの距離 帰り道(通り道) 駐車場があり 営業時間 買物時間短く ゆっくりと快適 自宅まで配送 自宅に居ながら買物 すべて買物可 価格安い ポイントカード 特売・チラシ 生鮮品の鮮度がよい 高品質な商品 品数豊富 他では手に入らない 食品以外も購入可 自宅からの距離 帰り道(通り道) 駐車場があり 営業時間 買物時間短く ゆっくりと快適 自宅まで配送 自宅に居ながら買物 すべて買物可 出典:(一社)新日本スーパーマーケット協会「消費者調査2013」

第

3

節

業態別商品購入額構成比データ

他業態での食品購入理由に属性特徴があることを示してきたが、ここからは商品カテゴリーごとに業態 別の商品購入額構成比率データを掲載している。スーパーマーケットと他業態との食品購入実績の資料と して参照していただきたい。 主食: 主食カテゴリーは、男性のコンビニでの購入が多く(16.7%)、スーパーマーケットが全体平均で 67.0%と他のカテゴリーに比べてやや構成比が小さい。 図表 主食カテゴリー購入額構成比 スーパー CVS HC/DS DRUG インターネット通販 その他 67.0 60.5 60.5 59.7 56.1 56.4 61.3 64.3 60.5 59.3 56.7 58.7 63.6 70.2 71.1 72.5 72.2 72.8 72.7 71.7 72.7 64.7 63.0 62.6 66.9 66.1 66.7 9.1 16.7 15.5 15.0 19.5 22.4 15.9 9.2 18.3 18.2 21.5 21.6 13.6 10.5 4.4 3.1 4.0 3.3 3.4 3.4 2.4 10.3 13.7 11.8 8.2 8.2 5.3 3.2 3.7 3.8 3.9 3.8 3.5 3.6 4.0 3.6 4.2 3.8 3.7 3.2 3.4 3.0 2.9 4.0 3.6 2.8 2.8 2.5 3.2 3.3 3.4 2.9 2.6 3.4 6.7 7.1 6.9 11.9 8.2 6.8 6.8 6.2 7.3 7.2 8.2 7.3 8.0 5.0 6.5 6.2 9.8 8.6 6.7 5.6 4.5 7.6 9.0 8.5 8.0 6.5 5.7 1.9 2.2 2.3 0.9 2.1 2.1 2.1 2.6 2.0 1.6 1.5 2.1 2.9 3.0 1.8 1.7 1.5 1.3 1.5 2.0 1.7 2.3 1.3 2.7 2.8 3.0 2.7 12.0 9.9 11.1 8.6 10.3 8.7 10.2 13.6 8.1 9.5 8.3 6.5 8.6 7.9 13.3 13.7 8.4 10.3 12.9 14.5 16.3 11.8 9.7 11.1 11.2 13.5 16.3 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% トータル 既婚計 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 未婚計 既婚計 未婚計 男 性 計 既婚 未婚 女 性 計 既婚 未婚 男性 女性 スーパー CVS HC/DS DRUG インターネット通販 その他調味料: 調味料カテゴリーは、他業態での購入が少なく、どの属性でもスーパーマーケットでの購入構成 比が全体平均で75.6%と大きい。 加工食品: 加工食品カテゴリーは、全体平均で7割前後がスーパーマーケットで購入されおり、他業態で目 立つのはその他である。 図表 調味料カテゴリー購入額構成比 図表 加工食品カテゴリー購入額構成比 スーパー CVS HC/DS DRUG インターネット通販 その他 スーパー CVS HC/DS DRUG インターネット通販 その他 75.6 75.2 73.9 78.8 76.2 76.4 74.8 71.3 77.7 78.7 75.3 78.8 75.8 79.6 75.8 76.3 80.6 78.7 77.8 75.4 74.1 73.6 77.0 73.0 74.5 73.4 69.1 0.6 1.3 1.1 2.3 0.9 1.3 1.3 0.9 1.6 1.3 1.7 2.2 1.6 1.5 0.3 0.2 0.4 0.3 0.3 0.2 0.2 0.8 0.8 0.8 0.7 0.7 0.7 2.9 3.5 3.5 2.8 3.6 3.6 3.8 3.2 3.5 3.4 3.6 3.8 3.8 3.1 2.6 2.6 3.0 2.8 2.5 2.4 2.7 2.8 2.9 3.2 2.3 2.0 3.2 4.9 5.3 5.1 6.9 5.7 5.8 5.0 4.5 5.6 5.4 6.0 5.3 6.1 4.9 4.8 4.6 6.5 6.0 4.7 4.3 3.8 5.8 6.1 6.1 6.1 4.5 5.9 1.7 1.9 1.8 0.2 1.8 1.6 1.7 1.9 2.1 1.7 2.7 1.7 2.6 2.1 1.7 1.5 1.0 1.2 1.4 1.8 1.5 2.8 1.9 2.3 3.0 3.5 3.2 14.3 12.9 14.8 8.9 11.9 11.3 13.4 18.1 9.4 9.6 10.6 8.2 10.1 8.9 14.8 14.9 8.6 11.1 13.4 16.0 17.6 14.3 11.3 14.5 13.5 15.8 17.8 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 既婚計 未婚計 未婚計 トータル 既婚計 男 性 計 既婚 未婚 女 性 計 既婚 未婚 男性 女性 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 69.0 68.6 66.1 72.0 68.8 70.7 68.2 62.2 72.9 73.0 68.9 73.0 73.6 76.2 69.2 69.3 75.2 73.0 72.2 67.4 66.1 68.5 70.1 69.9 70.1 67.7 63.3 1.8 3.7 2.9 3.0 3.3 4.5 3.3 2.1 5.0 4.3 6.5 6.6 4.5 2.5 1.0 0.7 1.2 0.7 0.7 0.7 0.5 2.8 3.8 3.7 2.3 2.5 1.6 2.1 2.7 2.6 2.0 2.5 2.8 2.5 2.6 2.9 2.8 2.7 3.0 3.1 3.1 1.9 1.8 2.5 2.2 1.9 1.7 1.6 2.1 2.0 2.4 1.9 1.3 2.6 4.0 4.6 4.1 7.1 5.7 5.4 4.4 3.0 5.3 5.4 5.9 4.9 5.4 4.3 3.8 3.6 6.1 5.2 4.0 3.2 2.5 5.3 6.4 5.5 5.7 4.1 4.3 1.1 1.6 1.5 0.2 1.5 0.9 1.6 1.8 1.7 0.8 1.3 1.7 2.5 2.6 1.0 0.8 0.4 0.6 0.7 0.9 1.0 1.7 1.3 1.1 2.1 1.6 2.2 22.0 18.9 22.7 15.7 18.3 15.7 20.0 28.3 12.3 13.7 14.7 10.8 11.0 11.3 23.2 23.8 14.7 18.4 20.6 26.0 28.4 19.7 16.4 17.3 17.9 22.9 26.0 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% トータル 既婚計 未婚計 既婚計 未婚計 男 性 計 既婚 未婚 女 性 計 既婚 未婚 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ スーパー CVS HC/DS DRUG インターネット通販 その他

57.9 51.5 51.5 44.9 47.2 47.2 52.0 56.6 51.5 50.9 47.1 51.0 56.1 61.7 61.8 64.9 63.6 64.2 65.6 65.1 64.6 52.4 48.1 50.4 55.1 57.8 59.1 11.2 18.3 16.8 22.7 21.3 22.3 17.2 10.3 20.6 20.6 24.9 21.9 15.4 11.6 6.8 4.6 7.4 5.7 5.0 4.5 3.4 13.5 17.4 14.8 10.6 9.8 5.9 4.1 4.6 4.6 4.4 4.3 4.5 4.7 4.7 4.6 4.7 4.7 5.0 4.4 3.6 3.8 3.8 4.7 4.3 3.9 3.5 3.5 4.0 4.6 4.0 3.5 2.6 4.7 10.2 10.1 9.7 12.5 11.3 10.6 9.2 8.4 10.8 11.6 11.0 10.5 10.5 8.8 10.2 9.5 12.2 12.1 10.1 8.4 7.7 12.3 14.4 12.4 12.4 9.9 9.9 1.3 1.3 1.2 0.8 1.4 1.0 1.3 1.3 1.4 1.1 1.2 1.5 1.7 2.3 1.3 1.2 0.7 0.8 1.0 1.5 1.4 1.9 1.5 2.1 2.4 2.0 2.0 15.3 14.2 16.2 14.6 14.6 14.3 15.6 18.8 11.1 11.2 11.1 10.1 11.7 11.9 16.0 16.1 11.3 13.0 14.4 17.0 19.4 15.9 14.0 16.3 16.1 17.9 18.4 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% トータル 男 性 計 既婚 未婚 女 性 計 既婚 未婚 男性 女性 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ スーパー CVS HC/DS DRUG インターネット通販 その他 既婚計 未婚計 既婚計 未婚計 嗜好品: 嗜好品カテゴリーは、飲料を除くとスーパーマーケットの構成比が全体平均で57.9%と最も低い。 ドラッグストアが全体平均で10%程度、コンビニエンスストアが男性で20%程度の構成比となっ ている。 図表 嗜好品カテゴリー購入額構成比

乳飲料: 嗜好飲料: 飲料カテゴリーでは、スーパーマーケット以外の業態の構成比が食品に比べ高くなっている。 そのなかでも乳飲料が全体平均で60%の構成比を確保している。嗜好飲料については、インター ネット通販での購入比率が全体平均で10%と大きい。 清涼飲料: 酒類: 清涼飲料は、今回のカテゴリー分類で最も構成比が小さく、全体平均で38.2%となっている。既 婚女性を除く(男性・未婚女性)とコンビニエンスストアでの構成比が20%程度みられる。酒 類は全体平均で52.0%の構成比で、他業態は5%程度で拮抗している。 図表 乳飲料カテゴリー購入額構成比 図表 清涼飲料カテゴリー購入額構成比 図表 嗜好飲料カテゴリー購入額構成比 図表 酒類カテゴリー購入額構成比 61.0 56.3 54.2 56.4 57.0 57.2 55.4 51.2 60.3 63.5 54.7 60.4 62.1 61.1 63.4 64.1 72.3 70.0 66.7 62.3 59.6 60.5 60.6 60.4 65.2 59.4 56.2 4.9 8.6 6.8 9.7 8.9 10.5 7.4 4.0 12.1 12.3 17.5 14.8 7.9 3.9 2.9 2.0 3.0 2.5 2.2 2.3 1.4 7.0 9.9 7.4 6.3 5.4 3.5 1.9 2.0 2.0 3.0 2.1 2.0 1.7 2.0 2.1 2.2 2.7 2.0 1.9 1.4 1.8 1.8 2.8 2.4 1.7 1.5 1.7 1.8 1.9 1.9 1.8 1.1 2.2 6.7 7.0 7.3 11.0 8.9 7.5 7.9 6.0 6.5 6.6 7.2 6.4 7.2 5.2 6.6 6.5 8.9 8.5 7.4 5.7 5.0 6.9 8.4 7.3 6.8 4.9 5.9 0.7 0.6 0.4 0.0 0.6 0.2 0.6 0.4 0.8 0.3 0.8 2.0 0.7 0.5 0.7 0.7 0.3 0.6 0.6 0.8 0.6 0.9 0.4 0.9 0.9 0.7 1.0 24.9 25.6 29.3 19.9 22.5 22.6 26.9 36.4 18.2 15.2 17.1 14.3 20.1 27.9 24.6 25.0 12.8 16.0 21.4 27.3 31.7 22.9 18.8 22.1 19.0 28.3 31.1 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% スーパー CVS HC/DS DRUG インターネット通販 その他 既婚計 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 未婚計 既婚計 未婚計 男 性 計 既婚 未婚 女 性 計 既婚 未婚 男性 女性 38.2 29.5 28.4 28.4 24.7 24.7 30.5 32.9 31.0 32.1 28.2 28.8 34.5 40.7 49.4 53.8 54.9 53.4 55.1 53.1 53.3 37.4 35.3 35.3 39.8 41.0 43.7 17.3 23.7 22.3 24.7 27.2 26.5 21.3 14.8 25.7 25.8 28.3 28.2 20.4 16.8 9.0 5.8 8.8 8.0 6.0 5.3 4.2 18.0 22.7 19.9 15.3 12.2 7.2 4.3 4.1 4.3 2.3 3.9 3.5 4.6 5.4 3.8 3.6 4.0 3.6 3.7 5.8 4.6 5.0 6.0 5.2 4.9 5.1 4.7 3.6 3.5 3.6 3.8 2.6 4.9 10.0 8.3 8.3 9.0 7.9 6.8 8.0 10.5 8.2 8.0 8.7 7.7 9.8 8.3 12.2 12.1 14.5 13.3 12.2 11.6 11.2 12.4 13.0 12.6 12.1 11.0 15.3 5.0 4.1 4.3 2.9 3.6 3.9 4.9 4.7 3.9 3.1 3.8 4.6 5.7 4.7 6.2 5.9 2.9 4.6 5.7 6.9 6.3 7.3 4.8 7.0 10.5 11.3 8.7 25.2 30.4 32.4 32.7 32.7 34.5 30.7 31.7 27.4 27.3 27.0 27.1 25.9 23.7 18.5 17.5 13.0 15.6 16.0 18.0 20.3 21.3 20.8 21.6 18.5 22.0 20.3 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% トータル 既婚計 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 未婚計 既婚計 未婚計 男 性 計 既婚 未婚 女 性 計 既婚 未婚 男性 女性 スーパー CVS HC/DS DRUG インターネット通販 その他 56.4 52.4 49.3 37.7 49.0 47.1 50.2 50.3 58.8 52.0 64.5 52.4 59.1 57.1 63.1 58.4 59.6 62.6 61.9 61.8 57.9 58.7 53.7 56.3 46.8 56.1 52.4 1.1 1.8 1.6 0.7 1.7 2.6 1.7 1.1 2.2 1.9 2.7 1.9 2.4 2.2 1.7 0.7 0.6 0.6 0.5 0.4 0.6 0.7 1.3 1.6 1.8 1.3 1.5 3.5 4.2 3.8 3.6 4.6 4.6 4.0 3.2 5.1 5.6 4.4 4.9 5.9 4.2 6.0 3.1 3.1 4.1 3.9 3.4 3.1 2.6 3.0 4.4 3.4 2.6 1.8 7.2 7.2 6.6 8.5 8.7 7.3 6.7 5.7 8.5 4.1 7.1 9.1 9.5 10.4 6.3 7.1 6.9 12.2 10.0 8.0 6.8 5.0 8.0 9.2 8.9 8.1 6.7 10.7 13.7 15.6 12.1 15.9 17.6 15.2 15.1 10.0 14.2 6.9 12.0 10.1 12.4 7.1 9.1 8.6 3.6 7.0 7.8 10.4 8.6 11.3 8.0 11.5 11.4 14.7 21.2 20.7 23.1 37.4 20.1 20.8 22.2 24.7 15.6 22.1 14.4 19.7 12.9 13.7 15.8 21.5 21.2 16.8 16.7 18.7 21.2 24.5 22.6 20.6 27.5 20.5 23.0 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% スーパー CVS HC/DS DRUG インターネット通販 その他 既婚計 未婚計 未婚計 トータル 既婚計 男 性 計 既婚 未婚 女 性 計 既婚 未婚 男性 女性 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 52.0 48.5 47.0 53.2 47.2 47.8 47.4 46.1 51.8 53.9 49.7 49.6 52.2 55.7 55.9 56.4 59.9 57.8 57.9 56.8 54.3 53.4 57.5 52.5 52.6 50.0 56.0 6.4 9.8 8.8 16.4 13.0 12.3 8.7 5.5 12.1 14.1 13.9 16.0 9.0 5.7 2.7 1.9 2.9 2.5 2.4 2.0 1.3 6.8 9.8 7.2 6.5 6.0 4.5 6.2 6.4 6.9 4.0 5.1 6.7 6.7 7.7 5.2 6.9 5.5 4.9 5.0 4.3 6.0 6.1 7.4 6.5 5.8 6.0 6.0 5.6 7.2 4.7 3.8 4.9 9.3 7.5 7.2 7.3 6.9 9.6 6.4 6.2 7.9 6.9 6.5 8.3 5.9 7.4 7.2 7.9 7.6 8.9 10.9 7.4 6.7 7.1 9.4 7.3 9.3 7.9 10.8 12.3 3.5 4.1 4.0 0.5 2.5 3.6 4.6 4.4 4.2 3.3 2.3 4.4 4.5 6.4 2.8 2.7 0.8 2.1 3.3 2.9 2.5 3.5 0.8 1.9 5.3 5.1 2.9 24.4 24.1 26.0 19.0 22.6 23.2 26.4 28.4 19.7 15.2 20.3 19.2 22.0 20.7 24.7 25.3 20.0 20.2 23.1 25.6 28.8 21.4 17.4 24.4 23.8 23.2 15.0 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% トータル 既婚計 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 20∼29才 30∼39才 40∼49才 50∼59才 60才∼ 未婚計 既婚計 未婚計 男 性 計 既婚 未婚 女 性 計 既婚 未婚 男性 女性 スーパー CVS HC/DS DRUG インターネット通販 その他 出典:(株)インテージ「SCI-personal」(2012/11~2013/10)

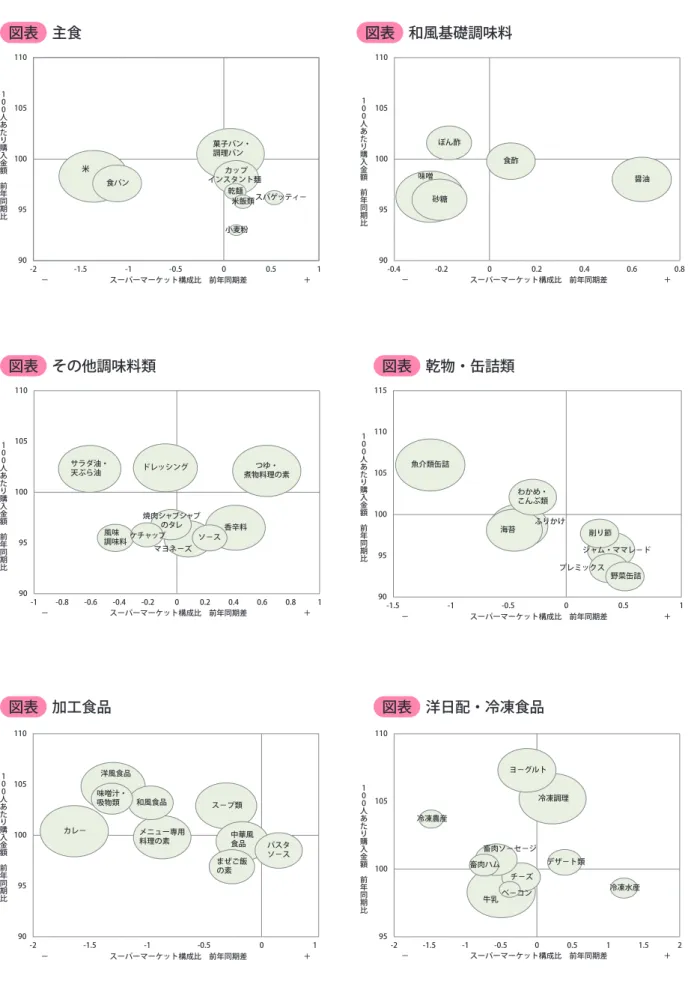

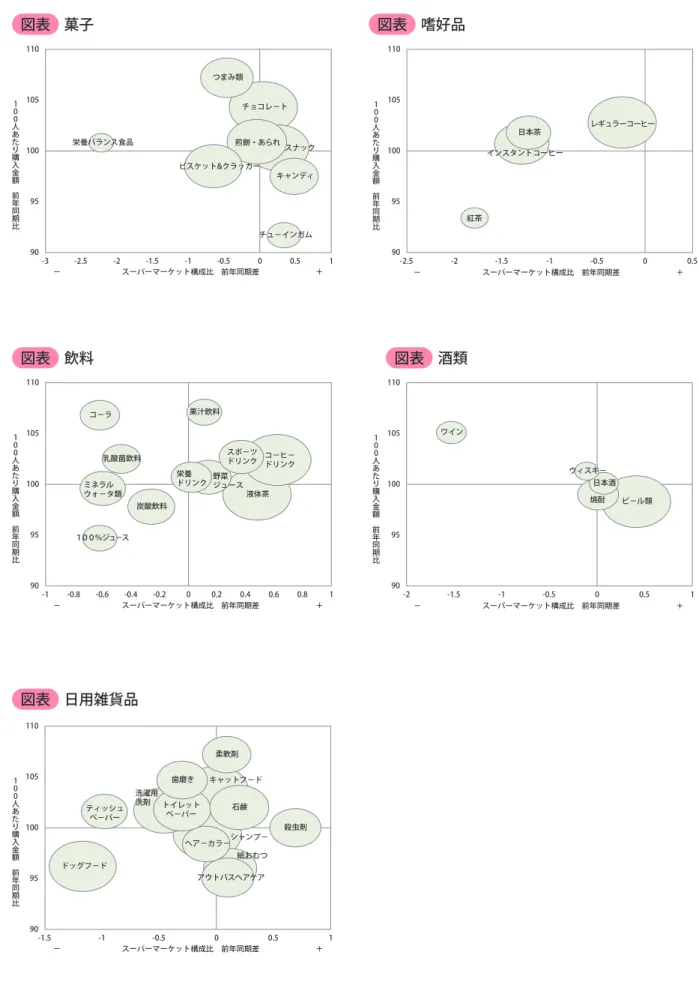

2013年と前年を比較したスーパーマーケットでの「購入構成比変化」と商品カテゴリーの「購入金額の 変化」をプロットした資料を掲載している。 図右側に位置するカテゴリーは、スーパーマーケットでの購入割合が拡大した商品カテゴリーであり、 図上部に位置するカテゴリーは、カテゴリー購入額が増加した商品カテゴリーであることを表している。 円の大きさは購入金額の大小を示している。 スーパーマーケットにとって最も好ましいのは、③に該当するエリアに位置する商品カテゴリーである。 商品カテゴリー購入額が増加し、スーパーマーケットでの購入構成比も拡大しており、商品カテゴリーの 販売拡大をスーパーマーケットが主導しているともいえる。 ④に該当するエリアは、購入額が縮小しているなかで、構成比は拡大しているのでスーパーマーケット が健闘している商品カテゴリーともいえる。 注意しなければならないのは、①と②に該当するエリアに位置するカテゴリーである。特に①については、 購入額が増大しているにも関わらず構成比が低下している、つまり他業態が購入額の増加分を享受してい る。いいかえれば、スーパーマーケットにおける③のエリアが他業態からみた①のエリアとなる。 個別の商品カテゴリーについて詳細な分析は控えるが、他業態と比較して、スーパーマーケットの得意、 不得意商品カテゴリーを示す資料としてぜひ参考にしていただきたい。 90 95 100 105 110 -0.1 -0.08 -0.06 -0.04 -0.02 0 0.02 0.04 0.06 0.08 0.1 − スーパーマーケット構成比 前年同期差 + 1 0 0 人 あ た り 購 入 金 額 前 年 同 期 比 カテゴリー購入金額アップ スーパー構成比ダウン カテゴリー購入金額アップ スーパー構成比アップ カテゴリー購入金額ダウン スーパー構成比ダウン カテゴリー購入金額ダウン スーパー構成比アップ

①

②

③

④

第

4

節

購入金額変化とスーパーマーケットでの購入構成比変化

図表 主食 図表 その他調味料類 図表 加工食品 図表 和風基礎調味料 図表 乾物・缶詰類 図表 洋日配・冷凍食品 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 90 95 100 105 110 -2 -1.5 -1 -0.5 0 0.5 1 菓子パン・ 調理パン 米 食パン 小麦粉 カップ インスタント麺 スパゲッティ− 米飯類 乾麺 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 つゆ・ 煮物料理の素 ドレッシング サラダ油・ 天ぷら油 香辛料 マヨネ−ズ 焼肉シャブシャブ のタレ 風味 調味料 ケチャップ ソ−ス 90 95 100 105 110 -1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 カレ− 洋風食品 味噌汁・ 吸物類 ス−プ類 メニュー専用 料理の素 中華風食品 パスタ ソ−ス まぜご飯 の素 和風食品 90 95 100 105 110 -2 -1.5 -1 -0.5 0 1 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 醤油 砂糖 食酢 ぽん酢 90 95 100 105 110 -0.4 -0.2 0 0.2 0.4 0.6 0.8 味噌 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 魚介類缶詰 ふりかけ 海苔 わかめ・ こんぶ類 ジャム・ママレ−ド プレミックス 野菜缶詰 削り節 90 95 100 105 110 115 -1.5 -1 -0.5 0 0.5 1 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 牛乳 冷凍調理 ヨ−グルト 畜肉ソ−セ−ジ チ−ズ デザ−ト類 畜肉ハム 冷凍水産 冷凍農産 ベ−コン 95 100 105 110 -2 -1.5 -1 -0.5 0 0.5 1 1.5 2

図表 菓子 図表 飲料 図表 日用雑貨品 図表 嗜好品 図表 酒類 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 チョコレ−ト スナック つまみ類 チュ−インガム 栄養バランス食品 90 95 100 105 110 -3 -2.5 -2 -1.5 -1 -0.5 0 0.5 1 煎餅・あられ キャンディ ビスケット&クラッカー − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 液体茶 コ−ヒ− ドリンク 炭酸飲料 ミネラル ウォ−タ類 野菜 ジュース コ−ラ 乳酸菌飲料 果汁飲料 100%ジュ−ス 90 95 100 105 110 -1 -0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1 栄養 ドリンク スポ−ツ ドリンク − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 90 95 100 105 110 -1.5 -1 -0.5 0 0.5 1 シャンプ− キャットフ−ド 洗濯用 洗剤 紙おむつ 殺虫剤 ドッグフ−ド ティッシュ ペ−パー 柔軟剤 アウトバスヘアケア ヘア−カラ− トイレット ペ−パー 石鹸 歯磨き − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 90 95 100 105 110 -2.5 -2 -1.5 -1 -0.5 0 0.5 レギュラーコーヒー 日本茶 インスタントコーヒー 紅茶 − スーパーマーケット構成比 前年同期差 + 100人あたり購入金額 前年同期比 ビ−ル類 焼酎 ワイン 90 95 100 105 110 -2 -1.5 -1 -0.5 0 0.5 1 日本酒 ウィスキ−

経済産業省と共同で開発された日本版顧客満足度指数(JCSI:Japanese Customer Satisfaction Index、以下「JCSI」)は、小売業を含むサービス産業について、業界横断的な統一基準企業の顧客満足度 調査を行っている。

スーパーマーケット業界の顧客満足度の現状

第1節 スーパーマーケット業界の顧客満足度の現状と課題

第1項 スーパーマーケット業界の顧客満足度上位企業 第2項 スーパーマーケット業界内の顧客満足度 第3項 スーパーマーケット業界のサービス品質評価 第4項 スーパーマーケット業界の感動・驚きの評価 第5項 顧客満足と評価のサービス品質評価、感動・驚きの評価との関係第2節 サービス産業におけるスーパーマーケット業界の顧客満足度の位置づけ

第1項 全業界におけるスーパーマーケット業界の顧客満足度のポジション 第2項 スーパーマーケット業界のJCSI6指標の傾向 (参考)日本版顧客満足度指数(JCSI)の概要 JCSIで評価している6指標とは、「顧客満足(総合的な満足度)」のほか「顧客期待(企業・ブランドへの期 待)」、「知覚品質(全体的な品質評価)」、「知覚価値(コスト・パフォーマンス)」、「推奨意向(他者への推 奨意向)」、「ロイヤルティ(将来の再利用意向)」の6つである。 「顧客満足」とともに、「顧客満足」に貢献する要素として、「顧客期待(企業・ブランドへの期待)」、「知 覚品質(全体的な品質評価)」、「知覚価値(コスト・パフォーマンス)」の3指標、「顧客満足」がもたらす結 果として「推奨意向(他者への推奨意向)」、「ロイヤルティ(将来の再利用意向)」の2指標を評価している。 また、6指標間の因果関係の強さを数値で示すことも可能で、6指標間の因果関係の強弱を比較分析する ことにより、顧客満足度を上下させる要因やその後の行動についての考察も可能である。これら6指標の 関係をモデル化したものが下図である。 図表 JCSI の 6 指標の因果モデル図 顧客 期待 知覚 品質 他者 推奨 ロイヤル ティ 知覚 価値 CSI 顧客 満足 ・図中の→は因果関係を示し、因果関係の強さは業界や企業によって異なる。 ・線の太さは因果関係の強弱を示しており、太い実線ほど強く、点線ほど弱いことを示している。第

8

章

第

1

節

スーパーマーケット業界の顧客満足度の現状

スーパーマーケット業界の顧客満足度の現状と課題

図表 スーパーマーケット業界の JCSI の各 6 指標上位社一覧(2013 年度) ※ 各指標の点数は、「顧客満足」のみ上位社全て、他の指標は上位 1 社のみ公表されている。 ※ JCSI では「食品スーパー」「総合スーパー」「ディスカウントストア」の 3 つ区分で調査を行っているが、ここでは「食品スーパー」「総合スーパー」 のみ取り上げる。 出典 2013 年度 JCSI(日本版顧客満足度指数)第 4 回調査結果発表 http://activity.jpc-net.jp/detail/srv/activity001396/attached.pdf (JCSI におけるスーパーマーケット業界の対象企業) ・2013 年度の JCSI 調査におけるスーパーマーケット業界の対象企業は次のとおり。 顧客期待 知覚品質 知覚価値 顧客満足 推奨意向 ロイヤルティ 1位 ヤオコー(65.6) ヤオコー(66.9) ベイシア(68.2) ベイシア(69.5) ヤオコー(59.8) ヤオコー(62.7) 2位 コープこうべ ヨークベニマル 万代 万代(68.4) ライフ ヨークベニマル 3位 ベイシア ベイシア ヨークベニマル ヤオコー(68.2) オークワ ベイシア 2位 ヨークベニマル 万代 ヤオコー ヨークベニマル(67.4) コープこうべ コープさっぽろ 3位 万代 コープこうべ マックスバリュ ライフ(65.9) 東急ストア オークワ 顧客期待 知覚品質 知覚価値 顧客満足 推奨意向 ロイヤルティ 1位 イトーヨーカドー (65.9) イトーヨーカドー (66.3) 西友(65.9) イトーヨーカドー (67.2) イトーヨーカドー (58.7) 平和堂(63.2) 2位 アピタ ゆめタウン イトーヨーカドー イオン(66.3) イオン イオン (食品スーパー) (総合スーパー) 食品スーパー オークワ、カスミ、コープこうべ、コープさっぽろ、サミット、東急ストア、バロー、ベイシア、 マックスバリュ、マルエツ、万代、ヤオコー、ヨークベニマル、ライフ、ラルズ 総合スーパー アピタ、イオン、イズミヤ、イトーヨーカドー、西友、ダイエー、平和堂、ゆめタウン ディスカウントストア オーケー、トライアル、ドンキホーテ第 1 項 スーパーマーケット業界の顧客満足度上位企業

JCSI の 2013 年度調査における、スーパーマーケット業界の JCSI の各 6 指標の上位企業を示したの が下表である。第 2 項 スーパーマーケット業界内の顧客満足度

2012 年度におけるスーパーマーケット業界の評価結果を「食品スーパー」「総合スーパー」それぞれ に分けて示したのが、下図である。「食品スーパー」「総合スーパー」の各企業がお客様から評価された スコアが●印で示され、それぞれの中央値が▲印で示されている。 図の中央値(▲)を見ると、スーパーマーケット業界の全体的な特徴として、「顧客期待」から「顧客満足」 まで、他の業界に比べ緩やかに評価が高まり、「顧客満足」の結果としての「推奨意向」「ロイヤルティ」 の評価が低くなっている。 スコアの分布を見ると、「食品スーパー」においては「知覚価値」、「顧客満足」、「ロイヤルティ」の スコアで、「総合スーパー」では「推奨意向」、「ロイヤルティ」のスコアで企業間の開きが大きくなっ ている。 スコアの開きが大きいということは、お客様の評価が企業ごとに異なり、差も大きいことを表し、一方、 スコアの開きが小さいということは、お客様の評価に差がないことを表している。スコアの開きが小さ い「顧客期待」、「知覚価値」などは、お客様が抱く期待感や品質評価がわりと似通っており、企業ごと に大きな違いはないことがわかる。 総合スーパー/スーパーマーケット/ディスカウントストア別の JCSI の 6 指標評価結果(2012 年度) 図表 顧客期待 (企業・ブランド への期待) 知覚品質 (全体的な 品質評価) 知覚価値 (コスト・ パフォーマンス) 顧客満足 (総合的な満足度) (他者への推奨意向 推奨意向) ロイヤルティ (将来の 再利用意向) 総合スーパーの評価分布 食品スーパーの評価分布 対象企業のスコア 業界中央値 80 75 70 65 60 55 50 45 (点) (グラフの見方) ・棒グラフの上端には業界内で最も顧客満足度が高かった企業が位置し、下端には最も顧客満足度が低かった企業が位置している。棒グラフの長 さは、業界内での各企業の評価の開き(幅)を示している。 ・中央値(◆マーク)は、各業界の中での順位が中央に位置する企業の顧客満足度を示している。第 3 項 スーパーマーケット業界のサービス品質評価

JCSI では、顧客満足がなぜ高いのか、あるいは低いのか、という疑問を明らかにするために、いくつ かの診断の仕組みが構築されている。ここでは、その一つとして、お客様に具体的な商品・サービスの 評価をしていただくSQI(サービス品質評価:Service Quality Index)を紹介する。 SQIは、顧客満足に貢献する要素の中でも「知覚品質」(全体的な品質評価)について、下図に示すような、 お客様が商品・サービスを購入・利用する前から後にかけての一連のサービス・フローに沿って、どの ようなサービス品質の評価が顧客満足に結びついているのかを、より詳しく分析できるように設計され ている。 今回、お客様から見て特に重要と思われる「広告」、「清潔感(クリンネス)」、「接客態度」の3項目を抽出し、 業態別にグラフ化したものが下図である。 「総合スーパー」、「食品スーパー」の評価は、業界第1位企業のスコアや業界中央値、企業間のバラツキ もほぼ同じ傾向にあり、「接客態度が良い」については、やや「食品スーパー」が高い評価に見られる。「ディ スカウントストア」の評価は全般的に低い状況である。 図表 総合スーパー/スーパーマーケット/ディスカウントストア別の SQI の 3 指標評価結果(2012 年度) 図表 SQI(サービス品質評価:Service Quality Index)の構造事前の 提案力 利用しやすさ 顧客接点の対応力 商品魅力度 サービス品質評価項目 購入・利用前 購入・利用時 購入・利用後 事後の 問題解決力 総合スーパーの評価分布 食品スーパーの評価分布 ディスカウントスーパーの評価分布 対象企業のスコア 業界中央値 6.0 5.5 5.0 4.5 4.0 3.5 3.0 (点) 広告・ 宣伝や 案内寺領・案内メールなどは 魅力的である 清潔感がある 接客態度が良い

第 4 項 スーパーマーケット業界の感動・驚きの評価

JCSIでは、顧客満足の要因を図る一つの指標として「感動・驚き評価項目(ディライト指標)」について も評価している。商品・サービスの品質や価格といった側面だけではなく、実際に商品・サービスの実 体験をした際の感情的な要素が、顧客満足やロイヤルティへ影響するといわれている。JCSIでは「ディラ イト指標」として「(良い意味で)びっくりした」、「うれしい」、「楽しい」、「興奮した(感動した)」の4種を 評価している。 スーパーマーケット業界の「ディライト指標」の結果を示したのが下図である。 「総合スーパー」に比べ「食品スーパー」の方がスコアの開きが大きく、企業によってお客様の抱く印象 に差があるといえる。「総合スーパー」では「楽しい」のスコアの開きはあるものの、それ以外の「びっくり した」、「うれしい」、「興奮した」の項目についてはスコアの開きが小さいことから、企業によってお客様 の抱く印象には差がないといえる。 図表 総合スーパー/スーパーマーケット/ディスカウントストア別のディライト指標評価結果(2012 年度) びっくりした うれしい 楽しい 興奮した 総合スーパーの評価分布 食品スーパーの評価分布 ディスカウントスーパーの評価分布 対象企業のスコア 業界中央値 6.0 5.5 5.0 4.5 4.0 3.5 3.0 (点)第 5 項 顧客満足と評価のサービス品質評価、感動・驚きの評価との関係

顧客満足の要因を明らかにする一つとして紹介した「SQI(サービス品質評価)」と「感動・驚きの評価 (ディライト指標)」のスコアと「顧客満足度」との関係を見るために、企業別に「顧客満足度」と「SQI(サー ビス品質評価)」、「感動・驚きの評価(ディライト指標)」それぞれのスコアの分布を示したのが以下の図 である。 顧客満足度とSQIスコアの分布を見ると、「広告・宣伝等が魅力的」のスコアが高い「総合スーパー」、「食 品スーパー」は顧客満足度も高くなるような傾向がやや見られるものの、「清潔感がある」や「接客態度が 良い」のスコアと顧客満足度の高さはあまり関係性が見られない。 顧客満足度と感動・驚きの評価(ディライト指標)スコアの分布を見ると、SQIとの分布図に比べ、いず れの感動・驚きの評価(ディライト指標)においてもスコアが高い方が顧客満足度も高くなる傾向が見ら れる。 80 78 76 74 72 70 68 66 64 62 60 4.0 4.2 4.4 4.6 4.8 5.0 5.2 SQI(広告・宣伝等が魅力的) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 3.8 4.0 4.2 4.4 4.6 4.8 5.0 5.2 5.4 5.6 5.8 SQI(清潔感がある) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 80 78 76 74 72 70 68 66 64 62 60 80 78 76 74 72 70 68 66 64 62 60 4.0 4.2 4.4 4.6 4.8 5.0 5.2 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 80 78 76 74 72 70 68 66 64 62 60 4.0 4.2 4.4 4.6 4.8 5.0 5.2 SQI(広告・宣伝等が魅力的) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 3.8 4.0 4.2 4.4 4.6 4.8 5.0 5.2 5.4 5.6 5.8 SQI(清潔感がある) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 80 78 76 74 72 70 68 66 64 62 60 80 78 76 74 72 70 68 66 64 62 60 4.0 4.2 4.4 4.6 4.8 5.0 5.2 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 80 78 76 74 72 70 68 66 64 62 60 4.0 4.2 4.4 4.6 4.8 5.0 5.2 SQI(広告・宣伝等が魅力的) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 3.8 4.0 4.2 4.4 4.6 4.8 5.0 5.2 5.4 5.6 5.8 SQI(清潔感がある) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 80 78 76 74 72 70 68 66 64 62 60 80 78 76 74 72 70 68 66 64 62 60 4.0 4.2 4.4 4.6 4.8 5.0 5.2 SQI(接客態度が良い) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 図表 顧客満足度指標と「広告・宣伝」 評価の分布(JCSI:2012 年度) 図表 顧客満足度指標と「接客態度」評価 の分布(JCSI:2012 年度) 図表 顧客満足度指標と「清潔感」 評価の分布(JCSI:2012 年度)60 65 70 75 80 3.4 3.6 3.8 4.0 4.2 4.4 4.6 4.8 5.0 5.2 5.4 SQI(ディライト(びっくりした)) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 60 65 70 75 80 4.0 4.2 4.4 4.6 4.8 5.0 5.2 5.4 5.6 5.8 6.0 SQI(ディライト(うれしい)) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 60 65 70 75 80 3.4 3.6 3.8 4.0 4.2 4.4 4.6 4.8 SQI(ディライト(興奮した)) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 60 65 70 75 80 3.8 4.0 4.2 4.4 4.6 4.8 5.0 5.2 5.4 5.6 5.8 SQI(ディライト(楽しい)) 高 低 低 高 顧 客 満 足 度 :総合スーパー :食品スーパー :ディスカウントストア 図表 顧客満足度指標と「びっくりした」 評価の分布(JCSI:2012 年度) 図表 顧客満足度指標と「楽しい」評価の 分布(JCSI:2012 年度) 図表 顧客満足度指標と「うれしい」 評価の分布(JCSI:2012 年度) 図表 顧客満足度指標と「興奮した」 評価の分布(JCSI:2012 年度)