政策金利の成立メカニズムと今回の世界恐慌の変容形態

―不換制下の貨幣恐慌の起動と防御の力学的構造と過剰生産恐慌―

前 畑 雪 彦

目 次

はじめに

Ⅰ 不換制に独自の政策金利の成立メカニズムについて

―兌換制との比較分析―

Ⅱ 不換制下の世界市場における貨幣恐慌の独自的形態と計算貨幣の電子化

おわりに

はじめに

不換制では、銀行間市場におけるコール市場―市中銀行をはじめとする各種金融機関が支払準

備の調達と運用とを最終的に調整する市場―のオーバーナイト金利―平常時は、この金利が起点

となり、裁定取引を媒介として、これより長い種々の期間の金利がその長さに応じて順次に高くな

る形状で金利体系が形成されると考えられている。これを表す曲線をイールドカーブと言う。従っ

て中央銀行が起点のオーバーナイトを上下することでイールドカーブがタイムラグを伴いながら上

下に変動し、その金融政策が有効に作動すると期待されている(注 1)―は、図 1 に見られるよう

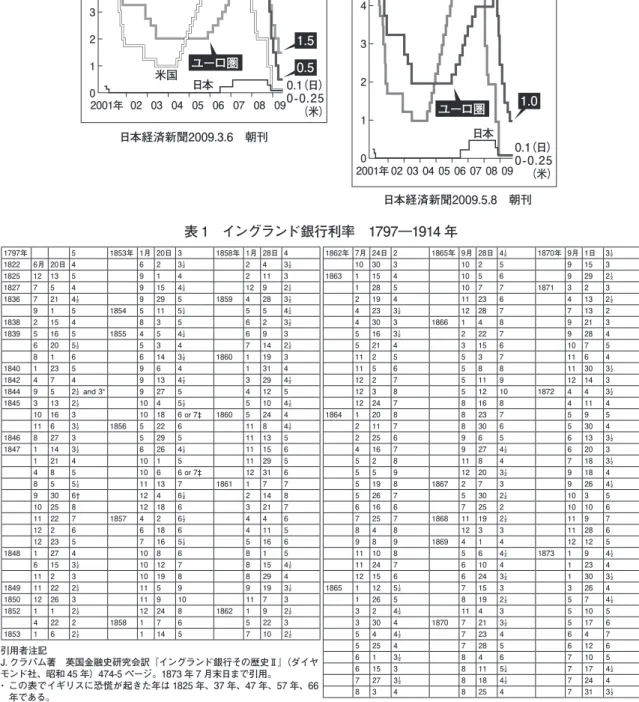

に、中央銀行によって、たとえば 0.25 パーセント刻みで、ピンポイントで、上下に自由にコントロー

ルすることが可能である。またそれを 0 パーセントで継続することも可能である。しかし、私的所

有と、利潤に基づく市場メカニズムの作動とを根本法則とする資本主義経済において、これは一

見して、不可解な謎(conundrum)と言わねばならない―グリーンスパンは、このたびの事態に

おいて 2004 年以降、FRB が FF 金利の操作を通じて長期金利をコントロールできなかったことを

conundrum と言うのだが、正に逆であって、それが FF 金利をコントロールできることこそ謎な

のである(注 2)―。なぜなら利子率が貨幣市場における貸付可能貨幣資本(loanable moneyed

capital)を巡る全体的な需要供給関係で、個々の市場参加者の意思を越えて客観的に決まり、彼

らに対して確定的なものとして与えられるとするならば、利子率は、期間の長さを問わず一般的

に、この全体的関係に基づいて上下に波動するはずであり、中央銀行が、単独の意思で、利子率を、

その時々の事情に基づいて、政策的に、ピンポイントで自由に目標金利に誘導することは、たとえ

オーバーナイトといえども不可能と言わなければならないからである(注 3)。ましてや利子率ゼロ

は利潤原理の否定であり、資本主義そのものの根本否定である。需給関係によってのみ自由に変

動する利子率と中央銀行がゼロを含む狙い通りの目標値に金利を定める政策金利の存在とは本質

図 1 日米欧の政策金利

表 1 イングランド銀行利率 1797―1914 年

引用者注記 J. クラパム著 英国金融史研究会訳『イングランド銀行その歴史Ⅱ』(ダイヤ モンド社、昭和 45 年)474-5 ページ。1873 年 7 月末日まで引用。 ・ この表でイギリスに恐慌が起きた年は 1825 年、37 年、47 年、57 年、66 年である。 ・ 1844 年のビール条例が停止されたのは、47 年恐慌時の 10 月 25 日、57 年恐慌時の 11 月 9 日、66 年恐慌時の 5 月 11 日の 3 回である。 ・ マルクスが「1865 年 8 月 1 日から同 10 月中旬ごろまでの間に書き上げた」(佐藤金三郎「『資本論』第 3 部草稿について」『思想』564 号、1971 年 6 月、 107 ページ)と推定される『資本論』第 3 部第 5 編の中の「5Credit.Fictives Capital.(5 信用。架空資本。)」で、彼が研究材料にした恐慌に関するイギ リス議会報告書は 47 年恐慌と 57 年恐慌に関するものである。ちなみに『経済学批判』の出版は 1859 年。『資本論』第 1 部初版は 1867 年。 1797年 5 1853年 1月 20日 3 1858年 1月 28日 4 1822 6月 20日 4 6 2 3½ 2 4 3½ 1825 12 13 5 9 1 4 2 11 3 1827 7 5 4 9 15 4½ 12 9 2½ 1836 7 21 4½ 9 29 5 1859 4 28 3½ 9 1 5 1854 5 11 5½ 5 5 4½ 1838 2 15 4 8 3 5 6 2 3½ 1839 5 16 5 1855 4 5 4½ 6 9 3 6 20 5½ 5 3 4 7 14 2½ 8 1 6 6 14 3½ 1860 1 19 3 1840 1 23 5 9 6 4 1 31 4 1842 4 7 4 9 13 4½ 3 29 4½ 1844 9 5 2½ and 3* 9 27 5 4 12 5 1845 3 13 2½ 10 4 5½ 5 10 4½ 10 16 3 10 18 6 or 7‡ 1860 5 24 4 11 6 3½ 1856 5 22 6 11 8 4½ 1846 8 27 3 5 29 5 11 13 5 1847 1 14 3½ 6 26 4½ 11 15 6 1 21 4 10 1 5 11 29 5 4 8 5 10 6 6 or 7‡ 12 31 6 8 5 5½ 11 13 7 1861 1 7 7 9 30 6† 12 4 6½ 2 14 8 10 25 8 12 18 6 3 21 7 11 22 7 1857 4 2 6½ 4 4 6 12 2 6 6 18 6 4 11 5 12 23 5 7 16 5½ 5 16 6 1848 1 27 4 10 8 6 8 1 5 6 15 3½ 10 12 7 8 15 4½ 11 2 3 10 19 8 8 29 4 1849 11 22 2½ 11 5 9 9 19 3½ 1850 12 26 3 11 9 10 11 7 3 1852 1 1 2½ 12 24 8 1862 1 9 2½ 4 22 2 1858 1 7 6 5 22 3 1853 1 6 2½ 1 14 5 7 10 2½ 1862年 7月 24日 2 1865年 9月 28日 4½ 1870年 9月 1日 3½ 10 30 3 10 2 5 9 15 3 1863 1 15 4 10 5 6 9 29 2½ 1 28 5 10 7 7 1871 3 2 3 2 19 4 11 23 6 4 13 2½ 4 23 3½ 12 28 7 7 13 2 4 30 3 1866 1 4 8 9 21 3 5 16 3½ 2 22 7 9 28 4 5 21 4 3 15 6 10 7 5 11 2 5 5 3 7 11 6 4 11 5 6 5 8 8 11 30 3½ 12 2 7 5 11 9 12 14 3 12 3 8 5 12 10 1872 4 4 3½ 12 24 7 8 16 8 4 11 4 1864 1 20 8 8 23 7 5 9 5 2 11 7 8 30 6 5 30 4 2 25 6 9 6 5 6 13 3½ 4 16 7 9 27 4½ 6 20 3 5 2 8 11 8 4 7 18 3½ 5 5 9 12 20 3½ 9 18 4 5 19 8 1867 2 7 3 9 26 4½ 5 26 7 5 30 2½ 10 3 5 6 16 6 7 25 2 10 10 6 7 25 7 1868 11 19 2½ 11 9 7 8 4 8 12 3 3 11 28 6 9 8 9 1869 4 1 4 12 12 5 11 10 8 5 6 4½ 1873 1 9 4½ 11 24 7 6 10 4 1 23 4 12 15 6 6 24 3½ 1 30 3½ 1865 1 12 5½ 7 15 3 3 26 4 1 26 5 8 19 2½ 5 7 4½ 3 2 4½ 11 4 3 5 10 5 3 30 4 1870 7 21 3½ 5 17 6 5 4 4½ 7 23 4 6 4 7 5 25 4 7 28 5 6 12 6 6 1 3½ 8 4 6 7 10 5 6 15 3 8 11 5½ 7 17 4½ 7 27 3½ 8 18 4½ 7 24 4 8 3 4 8 25 4 7 31 3½的に矛盾するのである。事実、兌換制では、イングランド銀行のバンクレートは産業循環に基づく

貨幣市場における貸付可能貨幣資本を巡る需給の全体的関係に規定されて、表 1 のように上下波

動を繰り返した。またそれがゼロということも無かった―表では最高 10 パーセント最低 2 パーセ

ント。そして 2009 年 1 月 8 日にこれを下回る同行史上最低の 1.5 パーセントとなり、現在 0.5 パー

セント―。そしてここでは、世界市場における「一般的な生産・商業恐慌の特別な段階(Phase)

として規定される貨幣恐慌」(注 4)局面では、各国中央銀行からの金の連続的海外流出と貨幣

市場に対する支払い手段需要殺到とによって、それらの国で同じく連続的な金利急騰が生じた―

1947 年恐慌では国内流出、57 年恐慌、66 年恐慌―のであって(注 5)、今回のように(図 1)各

国中央銀行による政策金利の同時的同調的なゼロを許容するにいたる大幅引き下げは生じようが

無かった(注 6)。

今回の「金融経済危機」(注 7)を金融恐慌と規定すべきか否かが、近代経済学と異なり恐慌理

論を持つマルクス経済学で改めて問題となっている。小谷崇氏は金融恐慌と規定すべきではない

として、その理由を次のように述べる。「(1)今日の金融危機は金融恐慌か? まず最初に―リー

マンブラザーズ等の破綻で大爆発した今回の金融危機を、

「金融恐慌」と見る論者は多い。しかし、

果たしてそういえるだろうか?本来の金融恐慌はどんなものであったのかを、改めてふりかえって

みたい。/1930 年代の米国の金融恐慌に際してもまた 1927 年の日本の金融恐慌にさいしても〈1〉

預金の取り付け、〈2〉銀行の連鎖的倒産(または一斉休業)が生じた。わたしはこの〈1〉と〈2〉

が金融恐慌の最大の特徴と考えている。しかし―今回の世界金融危機では、個別の大金融機関の

倒産は生じたが、この〈1〉と〈2〉は生じなかった。そのため、私は、今回の金融危機を金融恐

慌とは呼びにくい、と思う。・・・今日の世界金融危機・世界不況は、確かに戦後最大の金融危機

と不況ではあるが、しかしそれらは 1930 年代の大恐慌よりもはるかに軽く、

「恐慌」観がないので、

私は今日の危機・不況を「恐慌」と呼ぶことは、適切ではない、と考えている」(注 8)。問題の要

点は次の 2 点の把握に基づいて現在の世界「金融経済危機」を認識することにあると考えられる。1.

金融恐慌の形態すなわちマルクスが兌換制下の金属流通過程で与えた貨幣恐慌の形態(恐慌の第

2 形態)に対する、不換制下の紙幣流通過程における貨幣恐慌の独自の形態―この体制下の「諸

支払いの連鎖と諸支払いの相殺の人為的制度(die prozessierende Kette der Zahlungen und ein

künstliches System ihrer Ausgleichung)」(注 9)すなわちこの体制下の振替システムにおける観

念的計算貨幣の硬い支払手段への急変の独自の形態―の把握(後掲拙稿Ⅱ参照)。2.外国為替相

場によって媒介され、IT によってグローバルに連結した現在の振替システムでは、このシステム

を利用したすべての所有権移転は、コンピュータ上の電子化された計算貨幣の機能に基づいて光

速で行われるが、このような IT 化した国際的な振替システムを持つ貨幣市場における「一般的な

生産・商業恐慌の特別な段階(Phase)として規定されている貨幣恐慌」の把握。これらに基づい

て、今回の世界「金融経済危機」をどのよう内容と性格において認識すべきか(注 10)。

以上本稿の課題は、不換制に独自の政策金利の成立メカニズムの解明によって、またマルクス

に立脚する不換制下の独自の世界貨幣恐慌概念の把握に基づいて(注 11)、今回の世界「金融経

済危機」の独自的性格とそこに潜在している 21 世紀の世界変革の新たな基本的条件を解明するこ

とにある。

Ⅰ 不換制に独自の政策金利の成立メカニズムについて

―兌換制との比較分析―

課題を究明する上で次のように問題を設定しよう。中央発券銀行を頂点とし現金準備市場(イ

ンターバンク市場)を持つ完成したピラミッド形の銀行制度を前提した場合、全信用制度の軸点

が金準備に基づく兌換制度と国家によって付与された強制通用力を持つ紙券の無制限発券力に基

づく不換制度との本質的相違は、貨幣市場における利子率の運動にどのような相違をもたらすか?

兌換制では、金準備は全信用制度の軸点としての性質と貨幣資本(moneyed Capital)としての

性質との 2 重性格を持つ。後者の性質では、中央銀行は、これを運用することによりこれを常に

この制度にとって必要最小限とするよう行動する。従って産業循環の中位の活況において金準備

が過剰であれば、中央銀行はこれに基づいて信用を創造し、上昇しつつある利子率の抑制を通じ

て過剰生産を促進する方向へ行動することになる。ここでは中央銀行は「パーティが、盛り上がっ

てきた正にその時に、パンチボールを片付けるよう命じる仕事」(注 12)と正反対の行動を取らざ

るを得ず、資本主義的生産がその内在的限度を突破して拡大する梃子の役割を果たす。その逆に

過剰生産が露呈し、支払い手段需要が殺到しつつある時に金流失(国内・国外)に見舞われれば、

中央銀行は制度の軸点としての金準備を死守しなければならず、インターバンクへの支払準備供

給を絞り、利子率急騰を引き起こさざるを得ない。

この点についてマルクスは次のように述べている。「地金の輸入の運動はおもに二つの時期に〔現

れる〕。第 1 に、恐慌の後に生じて生産の縮小の表現である低利子率の局面においてであり、第 2

に、利子率は上がってくるがまだそれの中位の高さには達していない局面においてである。後者は、

還流は円滑で商業信用は大きく、だからまた貨幣資本〔moneyed Capital〕に対する需要は生産の

拡大に比例しては増大していない局面である。貨幣資本〔moneyed Capital〕が比較的豊富なこの

二つの局面では、さしあたり貨幣資本〔moneyed Capital〕としてしか機能できない形態で存在す

る資本(金銀)の供給過剰は、利子率に、したがってまた事業全体の調子にも大きく影響せざる

を得ないのである。/ 他方では、流失が、連続的で量的に大きな地金輸出の運動が現れる。―こ

の出現自体が、還流がもはや円滑ではなくなり、市場は供給過剰になって、外観上の繁栄がもは

やただ信用によって維持されており、だからまた既に貨幣資本〔moneyed Capital〕に対する何ら

かの逼迫も存在し、したがってまた利子率が少なくとも既に中位の高さに達した、と言うことの表

現である。このような諸事情の下では、直接に貨幣資本〔moneyed Capital〕として機能するよう

な形態での資本を連続的に引き上げることの影響はかなりのものである。それは直接に利子率に

作用せざるを得ない。ところが利子率の上昇は、信用取引を縮小させるどころではなく、かえって

それを拡大して、それのあらゆる非常手段を過度に緊張させるようになる。だからこそ、この利子

率上昇が波乱に先駆けるのである・・・いま挙げたもろもろの理由は次のことに帰着する。地金の

単なる量がそのものとして作用するのではなく、それは、第 1 に、貨幣資本〔moneyed Capital〕

としての地金の独自の性質によって作用するのであり、また第 2 に、天秤を一方または他方の側に

押し下げる羽毛のように作用するのであって、何故そのように作用するのかと言えば、何らかの超

過がどちらかの一方に振れを与えるような事情のもとで、それが現れるのだからである。もしこれ

らの理由がなかったなら、500 万から 800 万ポンドスターリングというような流失が―そしてこれ

がこれまでの経験の限界であるが―どうして何らかの顕著な影響を及ぼすことができるのか、全

く不可解であろう。というのも、程度の差はあれこのような資本量は、たとえばイギリスの生産の

ような規模の生産のなかでは実際ごくわずかの大きさだからである。しかしまさに信用・銀行シス

テムの発達こそは、一方では、すべての貨幣資本〔moneyed Capital〕に生産への奉仕を強制する { ま

たは、同じことになるが、一切の貨幣収入を資本に転化させる } にいたるのであり、また、他の局

面では、貨幣準備〔monetary reserve〕をそれが果たすべき機能と対比してそれの最小限度にま

で縮小させるのであって、このことこそが、全機構のこの敏感さを作り出すのである」(注 13 )。

したがって、今回の事態―アメリカの産業循環に伴う相対的過剰人口の一時的な雇用吸収に対

して長期の高額な住宅ローンが詐欺まがいの仕方で大量に与えられ、これが他の様々なローンと

組み合わされた複雑な証券化商品として世界の貨幣市場にばら撒かれた上での商品市場における

住宅の供給過剰の発生と、先のローン膨張による住宅価格上昇とこれに基づく消費者ローンによ

る自動車・電気機器・家具その他消費財に対するアメリカの輸入需要拡大を起点とする、国際的

な信用連鎖に媒介されたスパイラル的な世界的再生産過程の拡大と―は、兌換制であれば、また

不換制においてもその独自の機能の作動処置に失敗すれば、2007 年 8 月 9 日のヨーロッパインター

バンク市場における利子率上昇(ECB の政策金利目標値 4.0 パーセントから 4.7 パーセントへの突

然の上方乖離)による貨幣恐慌の起動は世界各国の貨幣市場へ利子率暴騰・証券化商品の価格暴

落の形態で全面的に波及・展開し、これを契機とする世界的再生産過程における逆スパイラル的

な急激な需要縮小とこれによる急激な過剰生産の露呈―こうして貨幣恐慌は「一般的な生産・商

業恐慌の特別な段階(Phase)として規定されている貨幣恐慌」の性格を与えられる―によって、

銀行・企業倒産、物価暴落、失業率上昇、GDP 縮小等において、独占段階の兌換制下の 29 年恐

慌と同じ規模のあるいはそれを凌駕する惨状を呈したであろう。こうして今回の「金融経済危機」

は、文字通り、「ブルジョア的経済のあらゆる矛盾の現実的総括および強力的調整」(注 14)とし

ての世界恐慌になったと考えられる。

不換制では上記の 2 重性格を持つ金準備は、中央銀行の行動を全く縛らない。それによってこ

こでは、中央銀行は営利機関としての属性を完全に脱ぎ捨てて行動する。すなわちそれは、金準

備の維持に拘束されないだけではなく、それとともに貨幣資本(moneyed Capital)の担い手とし

ての規定性とここからくる独自の行動様式をも捨て去るのである(注 15)。それは国家権力をバッ

クに国民経済的観点から行動する金融政策の純粋実行機関となりうる(注 16)。また国民経済的利

害をそれぞれ背負いながら他国の中央銀行と一定の国際的政策協調行動を取りうる(注 17)。そ

れはその独立性に基づいて、「パンチボールを片付けるよう命じる仕事」が可能である。中央銀行

は、ここでは、もしそれが無ければ、現金準備の過不足を調節するインターバンク市場で、出し

手の銀行―再生産過程における三循環形態の統一の姿による流動資本の完全回転から生じる W -

G と G - W との同時並行性に根拠を持つ、流動性預金に対する入金と出金との同時並行関係での

入金過多から過剰準備を持つ銀行―と取り手の銀行―上記関係での出金過多から過小準備に陥っ

ている銀行(注 18)―との間で成立しようとするオーバーナイト金利に、唯一の無制限の準備供

給能力を持って、最後に働きかける限界的準備供給者またはその吸収者として、これをコントロー

ルすることが可能である。すなわち金利水準はその性質から貸付可能貨幣資本を巡る需要供給構

造以外にそれを決定するメカニズムを持たない―需給関係から独立し、それを均衡化する自然価

格としての自然利子率は存在しない―のであるから、銀行間で成立しようとするオーバーナイトの

現金準備についての所与の需給構造に、中央銀行は、無制限発券力に基づく最後の限界的準備供

給―主に短期国債現先買い入れ―者あるいは限界的需要―主に短期国債現先売りによる準備吸収

―者として自由に参入することで、その参入の程度で、全体の需要供給構造を供給過多にしてそ

の時に与えられようとする金利水準を低めに誘導し、また反対に需要過多にしてそれを高めに誘

導することが可能なのである。つまりここに不換制に独自な金利のあり方として、オーバーナイト

金利のコントロール力が中央銀行に与えられるのである。兌換制に対する不換制の貨幣市場の利

子率運動の相違はこの点にあると考えられる。中央銀行は、ここでは、微妙なバランスで傾きを形

成しようとする天秤のどちらか一方に羽毛一枚を載せたり取り除くことにより、最終的に天秤の均

衡と均衡の水準点を決定する。

そしてここでは、国家と中央銀行に対する商品所有者の信認があるかぎり、中央銀行は、日常

的に最後の貸し手である(この点について吉田暁氏との議論から学んだ)(注 19)と同時に、貨幣

恐慌起動時における、無制限発券力に裏付けられた「流動性供給宣言」によって、これを押さえ

込むことができる。そしてこれが、今回、先に指摘した 2007 年夏のヨーロッパのインターバンク

市場での貨幣恐慌の起動に対して、またアメリカのその市場での起動に対して、ECB を皮切りに、

FRB がそれに続いて、発せられたのである。そしてこれが繰り返されるとともに、主要各国中央

銀行による同時的協調的政策金利の大幅な低下と、これにあわせてそれぞれの政府と協力した形

で、各国インターバンク市場取引の政府保証、預金の全額保護、預金保険額の大幅引き上げなど

の各種の貨幣恐慌起動に対する防護処置が取られた。また FRB と各国中央銀行との間でスワップ

を介してそれぞれのドル準備市場に対するドルの無制限供給宣言がそれら中央銀行によって繰り

返し共同して発動されたのである。

このような世界的な貨幣恐慌の起動とそれに対する各国中央銀行を中軸とする共同的な国際的

な防御策の展開というグローバル化した貨幣市場における両者の力学的構造において、商品の世

界市場では、すなわち国家対国家の関係に媒介される資本のインターナショナルなメタモルフォー

ゼとしての世界的な再生産過程では、諸国家の共同的な雇用創出政策の発動の下で、現実資本の

価値破壊が、世界各地に同時展開する寡占的な多国籍企業の司令部の命令に基づく、各地域での

操業度低下を中心とする供給制限によって世界的な需給の縮小均衡を図りながら、工業製品の価

格暴落を伴うことなく、非正規雇用の解雇から手をつける形の各国失業率増大の形態において、

独占段階の 29 年恐慌と比べるならば、またマルクスが『資本論』執筆に際して観察対象とした自

由主義段階の恐慌と比べるならば、短期爆発型ではなく、時間をかけて静かに進行している。「ブ

ルジョア経済のあらゆる矛盾の現実的総括および強力的調整」は、ここでは、多国籍化した寡占

的資本の独自の国際的ビヘイビアと、各国財政支出の同時的増大と、世界貨幣市場における上記

の力学的構造において変容した形態で生じているのである。

Ⅱ 不換制下の世界市場における貨幣恐慌の独自的形態と計算貨幣の電子化

不換制下の、各国中央銀行をピラミッド状の頂点とする、IT 化され、外国為替相場を媒介とし

て国際的に連結した「諸支払いの連鎖と諸支払いの相殺の人工的な組織」、即ちコンピュータ化し

国際的に統合した振替システムにおいては、このシステムにおける電子化された預金帳簿上の貨

幣、即ち電子化された観念的計算貨幣(注 20)を操作することが、国際的架空貨幣資本の価値増

殖運動となる。またその投機的運動となる。すなわち形態G-W-G‘となる。投資銀行とヘッジファ

ンドをフロントランナーとする、更に商業銀行の SIV を含む各種金融機関は、その巨額の貨幣資

本を、レバレッジを効かしてこの同じシステムを通じて預金の形態で観念的貨幣数値として入手し、

トレーダーに成果主義の高額報酬を与える餌で、あるいはこれを彼らが経営者に要求する共犯関

係で、このシステムの一端である巨大なディーリングルームのコンピュータ画面上から、地球上の

国境で隔されたそれぞれの国の外国為替市場・株式市場・商品市場・不動産市場・債券市場・証

券化商品市場等の価格変動と、それぞれの国の国民経済の動向ならびに地政学的変化との情報に

基づいて、価値尺度論の欠如から新旧古典派が知らない貨幣機能である、コンピュータ画面の「気

体状の幻の姿」(注 21)である観念的計算貨幣数値の機能によって、1,000 分の 1 秒単位で、金融

商品の所有権移転を、これもまた同学派が把握できない形態 G - W - G で遂行した。より正確

に言えば、単なる所有権移転ではなく、購買した証券化商品を金融工学によって「優先劣後構造」

を組み込んだ新たな証券化商品に再組成し、更に格付けで補完して、これを仕入れ値より高く販

売すること、そしてその際の所有権移転を、コンピュータ画面上の計算貨幣数値の操作によって

行ったのである。つまりこの機能に基づいて架空貨幣資本の運動形態 G - W - G‘を繰り返した

のである(注 22)(注 23)。またこの形態で投機した。このマネーゲームの液晶画面の世界ではす

べてがバーチャルな関係でありそれを究極的に支えているリアルの生産的諸契機は完全に消えう

せている。つまりここではすべてが歪んで現れるのである(注 24)。この投機は、アメリカ住宅市

場の拡大を起点とする螺旋的な世界的再生産過程の現実の拡大から生じるとともにこれに支えら

れつつ、この再生産過程の内在的限度の強行的突破を媒介した(注 25)。

そして住宅価格の下落を原因として投機は崩壊したのである。こうして支払い手段に含まれる

無媒介的矛盾の爆発である観念的計算貨幣の硬い支払い手段への、貨幣の無媒介的な機能転化の

起動が生じたのである。すなわちコンピュータ化した振替システムである国際的電子的計算貨幣

メカニズムは、それ自体において世界貨幣恐慌の可能性の具体化された最新形態であり、このメ

カニズムにおいて貨幣恐慌の可能性の現実性への起動が生じたのである。この場合において必要

なのは現金であり、これに比べればどんな高格付けの証券化商品も役に立たない。「こういう瞬間

に唯一の富として叫び求められる至上の善〔summum bonum〕は貨幣であり、現金であって、こ

れと並んでは、他のすべての商品は、それが使用価値であるというまさにその理由から、無用な

ものとして、くだらないもの、がらくたとして、またはわがマルティン・ルター博士のいうように、

単なる華美と飽食としてあらわれる」(注 26)。

それぞれの国の「商品所有者たちの一般的意思」(注 27)の代表者である国家と中央銀行に対

する彼らの信認が揺らがぬかぎりでは、外国為替相場を媒介とするこの統合された国際的な「諸

支払の連鎖と諸支払の相殺の人工的な組織」においては、支払い手段に含まれる無媒介的矛盾の

発現、すなわちデジタル化された預金帳簿上の観念的計算貨幣の硬い現金への急変、信用主義の

重金主義への急変は、不換制ではそれぞれの国の計算名を持つそれぞれの国の計算貨幣のそれぞ

れの国家によって強制通用力を与えられたそれぞれの国の不換紙幣への急変という独自な形態を

とる(注 28)。この場合、各国の市中銀行は、その無準備預金債務(日本の場合準備率は 1 パー

セント弱である)の急速な現金化に対して、中央銀行券を発券できないから、兌換制度下の市中

銀行と同じ状態にある。この急激な転化すなわち貨幣恐慌が起動した場合、前節で説明したよう

に中央銀行は、国家によって支えられた発券力に基づいて、現金準備市場であるインターバンク

市場へ、その限界的供給者として無制限に準備供給が可能である。どの程度どのような基準で供

給するかは政策しだいである。したがって民間金融機関のモラルハザードを理由にポールソン財

務長官が誤った政策決定をしたように、現金準備供給を選別すれば、選ばれなかった巨大金融機

関(リーマン・ブラザース)の倒産が生じ、それが貨幣市場と再生産過程に相互悪循環的に波及し、

その程度に応じて金融危機を増幅し、再生産過程の撹乱を引き起こす―だからリーマン破綻の翌

日に、世界に対する巨額な CDS の売り手である AIG が救済されなければ世界 GDP の縮小と世界

の失業者の増加は今の程度をはるかに超える凄まじさとなる事は容易に推察できるであろう―。

貨幣恐慌が起動する時、即ち「世界市場には、ただ貨幣だけが商品だ ! という声が響き渡る・・

鹿が清水を求めて鳴くように、彼の魂は貨幣を、この唯一の富を求めて叫ぶ」(注 29)時、必要な

ものは現金あるいはこれの引き出し権である中央銀行当座預金である―これは市中銀行預金とは

異なり中央銀行の発券力により常に 100 パーセント準備されている―。それ以外の一切のものは

役に立たない(注 30)。この時、政策の錯誤を伴いつつ、各国中央銀行は、その無制限的発券力

に基づく無制限準備供給によって、そのくりかえしによって、各国中央銀行当座預金の形態で、そ

の不換紙幣の無制限の引き出し権を与える形態で、世界の準備市場に共同して準備供給をしたの

である。また FRB とのスワップ網を通じてドルをそれぞれの国のドル準備市場に共同して無制限

供給したのである。アメリカの投資銀行が一つ残らず伝統的な商業銀行へ回帰したのは現金準備

供給を仰ぐためである。こうして既に見たように資本の価値破壊は、貨幣市場における世界的貨

幣恐慌の起動と各国中央銀行の国際的共同防御行動との力学的構造(注 31)において、100 年に

一度の事態といわれるにもかかわらず、同じ独占段階の 29 年恐慌と比較して、静かに進行してい

るのである。

おわりに

兌換性における貨幣恐慌を伴う過剰生産恐慌の変容形態として、今回の世界「金融経済危機」

の独自性格をもたらした要因は、次の 3 点にまとめられるであろう。

1.外国為替相場によって媒介され、IT 化した国際的な「諸支払いの連鎖と相殺の人工的な組織」

すなわち統合した国際的光速度計算貨幣システムにおける世界貨幣恐慌の起動と不換制の独

自性に立脚した無制限現金準備供給による各国中央銀行の国際的共同防御行動。このような

国際的な力学的構造の存在。

2.各国政府による失業対策としての国際的共同的財政政策の発動。

3.寡占的多国籍企業の国際的供給削減行動による世界的需給縮小均衡の進行。

ここには次のような世界的体制移行条件が潜在している。主要資本主義国の寡占的多国籍企業

の労働者を中核とする現実の生産的機能の担い手による国際的共同的生産有機体の形成と高度化

する消費欲望充足を直接目的とする計画化の可能性。これを支える主要国政府の国際的共同的な

財政金融政策の可能性。

21 世紀の世界資本主義の歴史的進行は、スタグフレーションとバブル循環を通じて、単位時間

あたりの素材的富の増加は抽象的富の増加を目的とする価値増殖運動によってはもはや不可能で

あることを解らせることによって、我々に、ただ単に国際的な金融監督とその規制の強化ならびに

金融機関の報酬規制にとどまることなく、上記の可能性を現実性に転化することを要求するであろ

う。

2009 年 9 月 11 日

注

注 1) 日本銀行副総裁西村清彦「経済教室 非伝統的金融政策の意味」日本経済新聞、2009 年 6 月 26 日付け参照。 注 2) アラン・グリースパン著『波乱の時代 下』「第 20 章 謎」日本経済新聞出版社、2007 年 11 月。 注 3) 「貨幣市場ではただ貸し手と借り手とが相対するだけである。商品は、貨幣という同じ形態を持っている。資本 がそれぞれ特殊な生産部門または流通部門に投下される特殊な姿は、すべてここでは消えてしまっている。資 本は、ここでは、独立な価値の、貨幣の、無差別な、自分自身と同一な姿で存在する。特殊な諸部面の競争は ここではなくなる。どの部面も貨幣の借り手としてみな一まとめにされており、また資本も、すべての部面に 対してその充用の特定の仕方にはまだかかわりのない形態で相対している。資本はここでは、・・・階級のそれ 自体で共同的な資本として、現実に、重みにしたがって、資本の需要供給のなかで現れるのである。・・・この 大量は、現実の生産とは全く違った仕方で、社会的資本を代表する銀行業者の統制の下に置かれているのであ る。したがって、需要の形態から見れば、貸付可能な資本には一階級の重みが相対しており、同時に供給から 見ても、この資本は、それ自体、大量にまとまった貸付資本として現れるのである」(『資本論』第 3 部、大月 版 460 - 1 ページ。同書からの引用はこれによる。アンダーラインは引用者)。 注 4) 『資本論』第 1 部、180 ページ。 注 5) 「すべての国で過剰輸入と過剰輸出とが起きたのである。・・すなわち、信用とそれに伴う一般的な価格膨張と によって助長された過剰生産が起きたのである。・・・一般的恐慌の時期には国際収支はどの国にとっても、少 なくとも商業の発展しているどの国にとっても、逆であるが、しかし、いつでも次々に、ちょうど連続発射の 場合のように、支払いの順番が回ってくると、逆になるのである。・・・そこで、すべてこれらの国は過剰輸出 (したがって過剰生産)すると同時に過剰輸入(したがって過剰取引)したということ、どの国でも物価が騰貴し信用が膨張しすぎたということが、明らかになる。そして、どの国でも崩壊が起きる。・・・金の流出がいろ いろな国で起きる順序は、ただ、総決算する順番がいつそれらの国にまわってきたか、恐慌の期限がいつそれ らの国にやってきたか、そして恐慌の潜在的な諸要素がいつそれらの国で破裂するか、を示している・・。・・・ 〔イギリスの〕銀行が恐慌時に利子率を引き上げれば、すべての他のヨーロッパの銀行も同じことをやる・・今 日彼らの国で金流出の警報が鳴れば、それは明日はアメリカで、明後日にはドイツでもフランスでも鳴り渡る・・」 (『資本論』第 3 部、629 - 630、〔 〕は引用者)。そこでこれらの国々おいても恐慌時に順次に利子率の引き 上げが行われる。 三宅義夫『マルクス・エンゲルス イギリス恐慌史論 上』『同 下』(大月書店、1974 年刊行)参照。本 書は不換制でおきた今回の最初の世界「金融経済危機」の独自性を兌換制で生じた恐慌との比較分析におい て把握する上で必読文献である。 またこのためにマルクスの恐慌に関するノートの早急な発刊が待たれる。 注 6) 今回の事態では、各国中央銀行はその当座預金の超過準備部分に付利することにより、ゼロ金利を回避して いる。日本銀行企画局「今次金融経済危機における主要中央銀行の政策運営について」『BOJ Reports and Research Papers 』2009 年 7 月 参照。 注 7) 日銀は今回の事態をこのように規定している。前掲日本銀行論文参照。 注 8) 同氏「サブプライム問題・世界金融危機・世界不況の根本原因と性格と対処策を考える」『政経研究』第 92 号、 2009 年 5 月。55 - 6 ページ。56 ページの表 3 を表記の関係で表 2 とした。

表 2 1930 年代恐慌時と今日とでの実質 GDP 低下率、失業率、卸売物価低落率の比較

①実質 GDP の低下率

1930 年代恐慌時 今日 米国 -22.5%(1929 → 33 年) -2.8%(2008 → 09 年) ドイツ -23.5%(1929 → 32 年) ユーロ圏 -4.2%(2008 → 09 年) フランス -14.7%(1929 → 32 年) 英国 -5.8%(*1)(1929 → 31 年) -4.1%(2008 → 09 年) 日本 -7.3%(*2)(1929 → 30 年) -6.9%(2007 → 09 年) 注: *1 英国は経済不振で 29 年の水準自体が低かった。 *2 日本は 31 年の満州事変年以降いちはやく景気が回復した。 出所: 1930 年代はアンガス・マディソン『世界経済の成長史』(1995 年。金森久雄監訳・政治経済研究所訳、東洋経済新報社、 2000 年)所収の統計から算出。「今日」の数字は IMF 09 年 4 月 22 日発表のもの(09 年 4 月 23 日付『日本経済 新聞』等による。09 年は予測)。日本は 08 年を -0.7%(内閣府 09 年 2 月 16 日発表)として計算。②失業率

1930 年代恐慌時 今日 米国 24.9%(1933 年) 8.9%(2009 年 4 月) ドイツ 30.1%(1932 年) ユーロ圏 8.9%(2009 年 3 月) フランス 不詳 英国 22.5%(1932 年) 4.5%(2009 年 3 月) 日本 6.8%(1932 年) 5.0%(2009 年 4 月) 出所: 1930 年代は B.R. ミッチェル編『マクミラン世界歴史統計』(1975、1982 年。北村甫ほか監訳、Ⅰ~Ⅲ、原書房、 1984 年等)所収の統計によった。「今日」は『日経』の景気指標(09.5.11 付)と同紙 09.5.25 付による。③卸売物価指数

*1 1930 年代恐慌時 今日 米国 -31.7%(1929 → 32 年)-3.5%(完成財、08 年 3 月→ 09 年 3 月) ドイツ -32%(1929 → 33 年) 0.9%(08 年 2 月→ 09 年 2 月) フランス -44%(1929 → 35 年) -2.6%(08 年 2 月→ 09 年 2 月) 英国 -25%(1929 → 32 年) 2.0%(08 年 3 月→ 09 年 3 月) 日本 -30.9%(1929 → 31 年) -3.8%(08 年 4 月→ 09 年 4 月) 注: *1 今日では生産者物価指数、国内企業物価指数等と呼ばれている。 出所: 1930 年代は②と同じ。「今日」は内閣府『月刊海外経済データ』09 年 4 月号と『日経』景気指標(09.5.25 付)。注 9) 『資本論』第 1 部、180 ページ。 注 10)「筆者の理解によれば、今回の金融危機は、1980 年代以降に顕著になった経済の金融化、金融の証券化、お よび金融のグローバル化の三つの変化が全面的に進展した国際金融市場で発生した、最初の世界的金融恐慌 として捉えることができる。 ここで筆者があえて恐慌という用語を使用する理由は、今回の金融危機が世界 的に莫大な資産デフレと大手金融機関の相次ぐ破綻を伴って広がっただけではなく、それが世界同時不況につ ながる悪循環を政府・監督機関が制御できなかった状況を念頭においている」。高田太久吉「国際金融恐慌と 現代資本主義の課題」『前衛』2009 年 5 月号、No.842、118 ページ。 「今回の金融危機は・・世界的金融恐慌として捉えることができる」とは直接には言えない。金融恐慌は貨 幣恐慌であり、支払い手段に含まれる無媒介的矛盾の爆発だからだ。それは観念的計算貨幣の硬い貨幣への 急変であり、信用主義から重金主義への突然の変化だからである。すなわち古典的過剰生産恐慌や 29 年恐慌 に見られた貨幣市場における利子率急騰と商品市場における支払い手段獲得のための商品の強制売却に起因す る物価暴落とを伴う全面的な信用崩壊だからだ。今回それは、国際的な不換制の独自の作用と多国籍化した寡 占的資本の国際的供給削減行動によって押さえ込まれている。真の問題は、兌換制下の古典的過剰生産恐慌な らびにこの制度下で起きた 29 年恐慌とは、小谷氏が指摘されるように、明らかに様相の異なる現在の「経済 金融危機」を、特に、資本主義的生産様式における不換制の独自の役割の解明によって、「世界的金融恐慌」 の変容形態として明らかにすることにあると考えられる。またこれによって「悪循環を政府・監督機関が制御 できなかった」理由が明らかになると考えられる。 本稿執筆後、建部正義「国際金融危機=世界大恐慌とマルクス」『政経研究』第 92 号の抜き刷りを頂いた。 私の視点とは異なる、金融資本概念の検討による「カジノ型金融資本」の提唱によって、現在の事態を解明し ようとするものである。マルクスの発展を意図する志を同じくするものとしてここに注記する。 注 11)以下の論述は次の拙稿に基づいている。 Ⅰ.「預金通貨論批判―貨幣の二重化とそれぞれの異なる貨幣機能―」大谷禎之介編『21 世紀とマルクス―資 本システム批判の方法と理論―』桜井書店、2007 年、所収。 Ⅱ.「マルクス計算貨幣概念と「ペイメントシステム」の電子化―支払い手段に含まれる無媒介的矛盾の不換制 下の独自形態―」『経済』新日本出版社、2007 年 12 月号、No.147。 Ⅲ.「伊藤武著『マルクス再生産論と信用理論』(大月書店、2006 年 2 月)について」『大阪経済論集』第 59 巻 第 2 号、2008 年 7 月。 Ⅳ.「「管理通貨制」の政策金利の独自の成立メカニズム―「金本位制」との比較分析―」日本金融学会 2008 年秋季大会(広島大学)、10 月 12 日、セッション:金融理論 報告フルペーパー。 注 12)FRB 第 9 代議長(1951 - 1970)ウィリアム・マーティンの言葉。彼こそは、利子率抑制や引き下げへの選 挙目当ての大統領の圧力と断固として戦った。加藤出著『バーナンキの FRB』「第 6 章 FRB はいかにして独 立性を得たか」、ダイヤモンド社、2006 年 3 月、参照。 注 13)大谷禎之介「「貴金属と為替相場」(『資本論』第 3 部第 35 章)の草稿について―『資本論』第 3 部第 1 稿の 第 5 章から―」『経済志林』第 69 巻第 3 号、2001 年、111 - 115 ページ、アンダーラインは引用者。 注 14)『剰余価値学説史』第 2 部、大月書店、669 ページ。 注 15)ピール条例(1844 年および 1845 年の法律)は逼迫期に利子率の上昇を加速させ、それを必要以上に騰貴 させる作用を果たす。したがってそれは、貨幣恐慌を促進するとともに金利上昇から利益をうるイングラン銀 行を含む金融業者にとって、利益となる。ここからマルクスは次のように言う。「(集中について語るべし ! え せ〔quasi〕国立銀行とそれを取り巻く大きな貨幣貸付業者〔moneylenders〕や高利貸しとを中心とする信用 システム〔Creditsystem〕は巨大な集中であって、それはこの寄生階級に、たんに産業資本家を周期的に減殺 するだけではなく干渉もする法外な力を与えるものである―しかもこの仲間は生産のことは何も知らずまた生 産とは何の関係も無いのであって、現実の [real] の生産に干渉する最も危険な力である。){1844 年および 1845 年の法律は、この盗賊どもの力が増大したことの証拠であって、彼らには金融業者 [Finanziers] や株式相場師 [stockjobbers] が仲間に加わっているのである。}(大谷禎之介「「信用制度下の流通手段」および「通貨原理 と銀行立法」(『資本論』第 3 部第 33 章および第 34 章)の草稿について」『経済志林』第 67 巻第 2 号、1999 年、 124 ページ)。 マルクスはここで次のように言っている。イングランド銀行は国立銀行であり、本来、公的な非営利機関で なければならないはずであるが、quasi であり、この quasi 性質によってすなわち営利的性質によって、貨幣貸 付業者や高利貸や株式相場師とともに集中を形成している。この集中はイングランド銀行を含む彼ら寄生階級

に生産階級である産業資本家を周期的に減殺するだけで無く干渉もする法外な力を与えている。ピール条例は 生産について何も知らない貨幣資本家の産業資本家に対する力の増大の証拠である。 イングランド銀行の営利的性質はどこから来るのか。言うまでも無く同行の金準備が貨幣資本(moneyed Capital)としての属性を持つことから来る。すなわちイングランド銀行は、一面では国立銀行として公的な機 関であるが、他面では貨幣資本の運用者として私的営利性を持たざるを得ないのである。こうしてそれは非営 利性と営利性との矛盾した性格を持つのである。 三宅義夫氏はこの点に関連して次のように述べている。「1844 年法によって逼迫期に際して利子率の極度の 高騰がもたらされることになった。この利子率高騰は銀行業者や貨幣貸付業者を利せしめた。・・・かくてマル クスは利子率引き上げがこの法の「目的」だったとまで非難している。しかし、この利子率高騰は同法が結果 としてもたらした作用の一つではあったが、同法がこうしたことを目的として作られたと見るのは、むしろ同法 の意義を判断する上で誤りに陥るおそれがある、と考えられる。マルクスは、この法の正当さをもっともらしく 説くオーバーストン等にたいして皮肉的に記しているのであって、同法の本来の意義がそういうところにあっ たとは見がたい」。同氏『マルクス信用論体系』日本評論者、1970 年、81 ページ)。ピール条例成立の目的を すべて利子率引き上げに還元することはできない。しかしながらマルクスの先の「集中・・は・・寄生階級に・・ 法外な力を与える」の記述では、イングランド銀行とオーバーストンなどの貨幣貸付業者を利子を得る点で一 繰りにして寄生階級とし、この盗賊の産業資本に対する力の増大をピール条例の制定は証拠立てていると言う のであるから―それはちょうど今回の事態において、99 年 11 月のグラム・リーチ・プライリー法の成立が新自 由主義のウオール街の勝利を表現するのと同じく―、利子率引き上げがピール条例の目的であるとするマルク スの記述を、三宅氏のようにオーバーストン等に対する単なる皮肉と解することは到底できない。それはイン グランド銀行金準備が貨幣資本の属性を持つと把握するマルクスの深い洞察に立脚していると考えるべきであ る。 三宅氏は、イングランド銀行金準備が持つ 2 重性格の内、全信用制度の軸点としての性質は把握された―こ れは氏の不換制の独自性の把握のポイントをなしていることに示されている―が、貨幣資本として持つ性質に ついては見落とされたのである。 不換制への移行によって、はじめて、中央銀行は金準備維持の必要性と同時にそれが持つ貨幣資本としての 属性からも開放され、完全な公的非営利的機関になると考えられる。すなわち公的な立場から金融政策を行う 主体としての中央銀行の形成史は、多くの研究者に見られるような「金本位制」においてその萌芽が生まれ漸 次的連続的に発展し今日に至るのではなく、兌換制から不換制への移行によってはじめて営利性を捨てること ができ、この質的展開をへて現在に至ると見られる。 注 16)前の注を見よ。 注 17)「「国際政策協調」は曖昧な概念である。「国際政策協調」ということを「自国の経済情勢の判断からは採用し ない政策を国際的な関係に配慮して採用すること」と定義するならば、そうした意味での「国際政策協調」は 存在し得ない。各国の中央銀行が責任を有するのはあくまでも自国の物価や経済の安定にたいしてである・・・ 1980 年代後半には、「国際政策協調」の名を借りて、自国に有利な政策を他国に押し付けるかたちで展開され ることが多かった。また、日本国内でも早期の金利引き上げに対する反対の論拠として「国際政策協調」の必 要性が主張されることが多かった。/・・・「国際政策協調」は弊害が大きいが、他方、金融市場のグローバ ル化が進展する下で、金融機関の規制・監督や金融市場のモニタリングをはじめ・・・各国の中央銀行は海外 の中央銀行との協力関係を強化している。/ ノーベル経済学賞を受賞したヒックスは 40 年前に、世界金融市場 の成立によって各国の中央銀行が「中央」でなくなることを指摘するとともに、そうした事態への対応の必要 性を示唆しているが、現在進行中の中央銀行間の協力関係はまさにそうした対応のプロセスとして位置づけら れる」。白川方明『現代の金融政策 理論と実践』日本経済新聞出版社、2008 年、339 ~ 340 ページ。 注 18)拙稿Ⅰ参照 注 19)「中央銀行が誘導金利水準を 3%と決めたとしよう。市場金利がこれを超えそうになれば、中央銀行は買いオ ペで、下回りそうになれば売りオペで、市場資金の需給を調節することができる。〔「独占的・限界的資金調節者」 としての〕こうした中央銀行の行動原理が関係者に理解されれば、中央銀行が宣言した水準で市場取引は行わ れる」(吉田暁「内生的貨幣供給論と信用創造」『季刊経済理論』第 45 巻第 2 号、2008 年 7 月、23 - 4 ページ。〔 〕 は引用者による吉田論文からの組み込み)。「一般的に、日銀の金融市場調節(いわゆる市場操作=オペレーショ ン)は金利誘導や量的緩和政策などの金融政策ツールとして捉えられがちである。しかし、それ以前に、日銀 の金融市場調節が行われなければそもそも短期金融市場は成立し得ないという重要な側面が存在する。この点

が、株式・債券・外国為替市場等に比較した場合のインターバンク市場の根本的な特異性といえよう。/・・・ インターバンク市場では毎日、恒常的に資金過不足が発生している。しかし、こうした資金過不足を日銀が完 全に放置すると、税上げ日等には資金ショートの金融機関が続出しオーバーナイト・レートは無限大に上昇す る。一方、日銀券の大幅還流の日には同レートはゼロに下落するというような乱高下する恐れがある。これは 民間金融機関がいかに努力してもマクロ的な資金過不足をならすことはできず、それができる唯一の存在は日 銀に限られるからである。/ また、資金過不足を放置することは、単に中長期的など他の金利水準にも不要な 動揺を与えるだけでなく、日々の円滑な資金決済にも重大な支障を及ぼし金融システム全体を不安定化させて しまう」(東短リサーチ(株)編『新・東京マネーマーケット』有斐閣、2002 年、65 ページ)。「日ごろ各〔金融〕 市場の現場で取引している実務者ないしはその経験者の手による」(同書はしがき、〔 〕は引用者)本書のこ の部分の執筆者は、近代経済学金融理論の自然利子率の観念から解放されて、「管理通貨制」のインターバン ク市場の本質を把握していると見られる。 注 20)振替システムにおける預金帳簿上の貨幣は、「預金が各種の取引を媒介しつつ、銀行組織の中を回流」(吉田 暁『決済システムと銀行・中央銀行』日本経済評論社、2002 年、ⅴページ)するという運動形態を持つのでは ない。従ってこれを根拠とする預金通貨の概念は成立しない。ここで言われている現実の内容は次のことであ る。銀行を中心としてこれの円周上に展開する無数の各預金者の間で、彼らの商品の後払い取引において振替 が行われる場合、商品が市場から脱落した後の約定期日に、買手の口座においてその金額がマイナスされ、売 り手の口座において同額がプラスされるという事であり、現金の持ち手変換―この場合の現金の機能が支払い 手段である―を伴うことなく、各口座の貨幣数値のプラスマイナスの計算で、この観念的計算貨幣機能に媒介 されて、取引当事者間の商品の所有権移転が完了するという事である。この場合には,買手は、彼が銀行に対 して持つ預金債権で売り手にたいする買い入れ債務を相殺したのである。それゆえ貨幣は観念的計算貨幣とし てのみ機能する。これを中心点の銀行と円周上の各預金者との関係で見れば、買い手においては、その金額だ け銀行に対する債権がマイナスとなり、売り手においては同額の債権がプラスとなる。すなわち銀行という債 務者の 1 中心点と預金者という円周上に散らばる無数の債権者との間での債権債務関係の、その総額を所与と した、ランダムな消滅と発生である。流通手段に固有の運動形態は一個同一の貨幣主体が商品メタモルフォー ゼの絡み合いにおいて通流するというものであるが、預金は、すなわち銀行を中心債務とするこれに見合う円 周上の無数の債権金額は、この円周上においてこちらでマイナスされあちらでプラスされるのであり、同一貨 幣主体が「回流」運動をするのではない。「回流」の観念は、円周上におけるこのマイナスとプラスについて の幻影である。そして一般的に預金通貨の観念は、この貨幣数値のプラスとそのマイナスにおいて所有権移転 を完了させる計算貨幣機能の、貨幣をすべて通貨機能の規定でのみ把握する、したがって所有権移転機能を果 たす貨幣はすべて流通手段であると見なす狭隘な古典派的頭脳においてそこに反映する転倒的映像である。 預金を流通手段として「銀行組織の中を回流」する預金通貨として理解するならば、貨幣恐慌の本質規定「貨 幣の観念的形態から外面的な現実性への直接的な急変であり、ただ考えられただけの価値尺度のなかにすでに 硬貨が潜在的に含まれている」(『経済学批判』国民文庫、192 ページ)という現実のクリティカルポイントを 見失うことになる。預金通貨論はボアギュベールの誤りの再現である。 そして貨幣恐慌の起動という現実は預金通貨論に対する実践的批判である。 注 21)『経済学批判』国民文庫、191 ページ。 注 22)「世界的な金融危機が市場を揺らしている。大手銀行株が 1 日で 10 パーセントも乱高下し、金、石油などの 商品相場も大きく上下した。市場の動きをつぶさにみていくと、電子化の技術を活用した取引が広がり、価格 形成にも影響を及ぼし始めている。電子化がもたらす「スピード」「空間」の短縮の最前線を追った。・・・「誰 よりも早く約定しないと意味が無い」。証券会社の自己売買部門で裁定取引を担当するトレーダーは大阪証券 取引所が十一月にも始める「コロケーションサービス」を利用する狙いをこう語った。同サービスでは取引所 の売買システムがある建物内に、会員証券のシステム設置を開放する。/ 株価指数先物の価格と現物指数との 間に発生する瞬間のゆがみを収益機会とする裁定取引は、スピードが最高の武器。/ このトレーダーの試算に よると、東京から発注するより大証のなかに自社のシステムを設置するほうが千分の二秒程度、発注が早くなる。 取引所での売買が電子化してからおよそ十年。いち早く市場のゆがみに気付き到達する競争は千分の一秒単位 のミリセカンドから、百万分の一秒単位であるマイクロセカンドの世界を視野に入れつつある。/ 市場が狙う のは時間の短縮だけではない。/ 売買システム開発会社の米トレーディング・テクノロジー社は、一つのパソ コンで世界の主要な先物市場へ自動発注するシステムをヘッジファンドなどに提供している。/ 例えばニュー ヨーク市場の原油先物とシカゴ市場の S & P 五百種先物との間で、原油が一バーレル百五十ドルをつけた瞬間

に米株の先物を売るという自動売買が可能だ。/ 経済統計を情報開示と同時に収得し、事前に設定した予想数 字を発表数字が上回れば買いを自動発注するシステムもある。電子化の普及でマネーは時間と空間を縮めるだ けでなく、売買材料も即座に織り込む。/ 日本でも大手金融機関投資家の電子化は進む。三菱 UFJ 信託銀行 は約二年前から「アルゴリズム取引」を導入した。・・〔これは〕金融工学を駆使して過去の値動きから最良の 執行タイミングを探る取引手法」。日本経済新聞、08 年 9 月 25 日。〔 〕は引用者。 以上に引用の「マネー」は手で握れる流通手段では無く、時空を超えて光速で機能することのできる観念的 計算貨幣である。また架空貨幣資本である。これらの貨幣現象を合理的に説明しようとすれば、貨幣を流通手 段機能としてしか知らない、従ってまた市場を W - G - W の流動的統一の形態でしか知らない古典派・新古 典派貨幣理論では不可能である。それは単純流通の過程で与えられる貨幣の諸規定をそれ自体に即して純粋に 把握した上で、それらを「経済学的諸範疇の全体系とのあいだの生きた関連」(『経済学批判』国民文庫、248 ペー ジ)で把握するマルクス貨幣理論によってのみ可能である。 注23)「今日の困難と1930年代の困難は・・類似している点もありますが、異なる点もあります。・・異なるのは今日の我々 がコンピューター・キーをクリックすれば光の速さで瞬時にして全世界に情報発信できるというワン・クリック・ グローバリゼーション・ネットワークの中にいるということであります。今回の経済危機が全世界に瞬時に伝 わったのはこの光の速さのワン・クリック・グローバリゼーションのなせる技なのであります。グローバル・ネッ トワークの時代には人・モノ・カネがほとんど瞬時にして全世界を駆け巡ります。特にカネの場合、何兆円と いう規模の資金が光の速度で全世界を駆け巡り、獲物を狙い上空から急降下する鷹のように市場の投機的利潤 機会を見つけるとタッチ・アンド・ゴーをくりかえします」。(国際基督教大学学長 鈴木典比古、2009 年 3 月 春期卒業式学長式辞、同大学ホームページより、最終アクセス 09 年 8 月 17 日)。ヒトと、「カネ」の中の実在 的貨幣である紙幣とは、グローバル・ネットワークの時代といえども光速では動けない。しかし「カネ」の中 の観念的計算貨幣は光速で動く。だから「カネ」にも二つの規定性の区別がある。従ってこの二つの規定性の 関係性が問題となる。 注 24)「ここではすべてが歪んで現れるのである。なぜならば、この紙の世界ではどこにも実在の価格やその実在の 諸契機は現れないのであって、ただ地金や硬貨や銀行券や手形や有価証券があらわれるだけだからである。こ とに、国内の貨幣取引の全部が集中する中心地、たとえばロンドンでは、このような転倒が現れる。」『資本論』 第 3 部、627 ページ。この歪みと転倒は、言うまでも無く、兌換制下の 19 世紀のマルクスの「紙の世界」の時 代よりも、手形の電子債権化を完了させた不換制下の IT 化した 21 世紀初頭の我々の「液晶画面の世界」の 時代のほうがはるかに進んでいる。しかしながらこの歪みと転倒の構造を解明する理論は、既に述べたように マルクスの理論に求められる。またその発展に求められる。拙稿はその拙い試みである。 注 25)「投機は過剰生産に対して一時的な捌け口を提供するものであるが、他方、投機はまさにこのことによって恐 慌の突入を促進し、その力を増大させる。恐慌自身はまず、投機の領域で爆発し、後にいたって初めて生産を 捉える。それゆえ表面的な観察にとっては、過剰生産では無くて、過剰生産の一兆候にすぎない過剰投機が恐 慌の原因として現れる。その後に生じる生産の震撼は、それに先行した生産自身の過多の必然的な結果として ではなく、崩壊しつつある投機の単なる反動として現れる。」『マルクス・エンゲルス全集第 7 巻』大月、431 - 2 ぺージ。 「恐慌の究極の原因(final causes)を単なる個々人の無思慮に求める考えは許されない。ある与えられた商 業期間の終わりごろにおける投機は崩壊の直接的先駆として現われるとしても、投機それ自身は当該期間のそ れよりも前の局面の中から生み出されたものであること、したがってそれ自身が結果であり随伴現象であるの であって、究極的な原因であり本質であるのではないことを忘れてはならない。商工業の規則的な痙攣を投機 によって説明するとする経済学者たちは、発熱を持ってあらゆる病気の原因だと考える、今では廃れてしまっ た自然哲学者たちの一派に類似している」『同上 第 12 巻』、316 - 9 ページ。 現在の「金融経済危機」の究極の原因を「単なる個々人の無思慮」な強欲に求めることが流行りとなって いる。即ち原因は現在の生産力と生産関係の矛盾にあるのではなく、人間の自然本能にあるというのである。 こうして資本主義そのものは免罪され、資本主義のオルタナティブは資本主義であるとする反弁証法的な知的 敗北宣言が繰り返される。 この廃れた自然哲学者の現代における代表者が伊東光晴氏(朝日オピニオン「資本主義はどこへ ケインズ なら ドラッカーなら」朝日新聞、09 年 1 月 11 日)と岩井克人氏(「基軸通貨ドルが退位する日」『文藝春秋』 09 年 1 月号)である。また、この事は、現在の事態をただ単純に経済のカジノ化に求める論者にも妥当する。 注 26)『経済学批判』国民文庫、192 ページ。