アメリカ金融危機と泄界システムの 再 編 成 ) 2 (

賽本蓄積の現実的進行と金融統括機構一

田中裕之

目 次

第三章 資本蓄積の現実的自己拡張過程と金融統括機構 第一節 8 0 0 2 年恐慌分析と資本蓄積論の課題

第二節 産業革命期の資本蓄積に対する貨幣市場の地位

第三節 短期資金の決済準備とバランスシートの意味

第四節 産業革命期の資本蓄積に対する資本市場の意義

202

立正大学経済学季報第59 巻 1

号第三章資本蓄積の現実的自己拡張過程と金融統括機構

第一節 8 0 0 2 年恐慌分析と資本蓄積論の課題

0

8

年アメリカ金融危機以降の世界と資本蓄積過程の動力こ れ ま で2008 年 ア メ リ カ 金 融 危 機 以 降 , 自 動 車 関 連 産 業 , 電 気 ・ 電 子 機 器 産 業 の 主 軸 産 業 を 中 心 と す る 世 界 大 不 況 が 提 起 す る 問 題 と し て 以 下 の 二 点 を 示 し た.

1)

主 軸 産 業 の 停 滞 , 産 業 投 資 の 減 退 の 理 論 的 意 味 .2) 08

年 恐 慌 を 媒 介 と す る 世 界 シ ス テ ム と し て の 資 本 主 義 の 再 編 成 . こ の 二 点 を め ぐ る 論 点 の 展 開 をふりかえってみよう.今 日 の 米 欧 資 本 主 義 経 済 に お け る 主 軸 産 業 の 停 滞 は , そ の 生 産 シ ス テ ム の グ ロ ー バ ル な 再 編 成 を 要 求 し て い る . そ れ は , こ れ ま で の ア メ リ カ を 軸 と す る 資 本 主 義 の 世 界 シ ス テ ム か ら , 中 国 ア ジ ア 世 界 を あ ら た な 軸 と す る 資 本 主 義 の 多 極 化 へ の 時 代 を 加 速 化 を 意 味 す る .1 こ の 現 状 分 析 は 上 記 の 二 点 目 の 主 題 で あ

1 本稿は,拙論田中

, ] 0 9 0 [ 2

「アメリカ金融危機と世界システムの再編成 ()1 」の続編にな る.前稿では,2008

年アメリカ金融危機以降の先進国主軸産業の停滞による憔界大不況 の成立状況をふまえ,今後の世界経済の変動,資本主義の世界システムの再編成につい て簡単に問題提起をした.それ以降20 9 0

年の前半期において,8 0

年恐慌以降の世界景気 の底打ちが不明確な中で,中国の景気回復,経済成長が明らかになり,中国世界市場を 軸とする,先進国主軸産業の再編成が問われている.だが問題は単なる国民経済レベル の成長という枠組みでは明らかにならないであろう.そもそも中国の経済成長の軸は,華南地域の繊維・雑貨産業や電気・電子機器産業の中小企業間の過当競争である. しか もその動力は,新情報革命によるアメリカ西部シリコンバレーと台湾とのパソコン・デ ジタル機器産業のグローパルな分業関係の波及とその生産拠点化,世界市場化であった.

その意味で,

1 9 7 0

年代以降のアメリカ西部のシリコンパレーのハイテク,デジタル産業 地域は,旧来のアメリカ主軸産業の拠点である東部のデトロイトやポストンなどの産業 集積地域とは異質な,グローバルな新情報革命による産業系列であった.ただし重要な ことは,今B,

主軸産業の製品組立メーカーだけでなく,自動車や電子・電機機器の生 産実態である精密部品生産を担う中小企業も,中国アジアを椛界市場とするグローバル な分業体制へと再編成が要求されている点である.その担い手としての新情報革命,新 産業革命の進行過程は,今 H のグローバル資本主義の中心問題である.本論の主題は,このグローバルな再編成過程が要求する,

9 1

世紀の産業革命期の主軸産業の登場とその 資本主義の世界システム確立の意味,資本蓄積過程の理論的問題の再検討である.るが,まずその前提となる一点目の主題を中心に考察していく.

現在の停滞する主軸産業の分析は1 9 9 2 年世界恐慌との比較関係を前提として,

主軸産業である現代型製造業の加工・組立機械機器産業の甚本性格と資本主義 経済発展の甚本原理の解明を必要とする.

現代製造業は,互換性精密部品産業の分業関係を基盤とする大最生産システ ムであるが,アメリカにおけるその成立期, 9 2 0 1 年代までの過渡的性格を明確 にしつつ,さらに主軸産業の自己拡張が牽引する社会的再生産過程の原理的問 題として,資本蓄積とその動力という理論課題を提起した.

その課題は,主軸産業を中心とする産業投資とその金融的コントロール機構 との相互関係を前提として,「資本蓄積の動力とは何か?」という問いを考察 することである.すなわち資本蓄積の動力,オルガナイザーを特定の産業部門 とし,その「自己目的」的投資拡大と社会的再生産の牽引性の理論的意義の考 察となる.資本蓄積過程を特定の産業部門の投資拡大が主導することは,以下 のことを意味する.

特定の産業の「自己目的的」拡張とその社会的主導性

特定産業の投資拡大・縮小に対する金融コントロール機構の意義

ここでの特定の産業とは,「資本主義的生産」を担う主軸産業である.主軸 産業の拡張の自己目的性とは,流通手段を超える「貨幣」の自己目的的蓄蔵を 基礎とする資本の自己増殖過程である.

現実の資本蓄積過程は,主軸産業を軸とした産業構造と産業投資の増減をコ ントロールする金融機構との相互連関関係として展開する.つまり企業の競争 活動は,貨幣の自己目的的蓄蔵を前提とし,貨幣市場と金利体系の形成,中央 銀行信用を頂点とする近代的信用制度によって最終的に統括される.

以上の資本蓄積の理論的意義を確認しつつ,その現実的進行過程を見ていく

ことが,本論の課題である.具体的には, 9 1 匪紀半ば,産業革命終期の衰本蓄

積過程が対象となる.

2 0

4 立正大学経済学季報第5 9 巻 1

号産業革命期の資本蓄積過程の二重構造

1

9 世紀前半,産業革命終期に,世界で初めて「械制大工業」を確立したイギ リス綿工業が,登場して,世界市場において資本主義的生産システムである主 軸産業を担うことになった.

それに対して,同時期に世界初の鉄道の登場による鉄道関連産業,鉄工業が 起動して,後の石炭,鉄鋼などの古典的重工業の出発点となった.

以上の点を踏まえて, 1 9 世紀半ばの産業革命終期の資本蓄積の現実的過程と 金融統括機構のコントロール機能を見ていくためには,産業の二重構造とそれ に対応した金融市場の内部構造を明らかにする必要があろう.そのために,以 下の三つの構成に従って,本論を展開していく.

① イギリス綿工業における資本蓋積に対する貨幣市場の役割

② 貨幣市場における短期資金の決済とバランスシートの意味

③ 鉄道関連産業,古典的重工業の拡張に対する資本市場の役割

①において,イギリス綿工業が,世界市場を前提に成立することを示して,

その基底に貿易金融と為替手形の流通と手形の割引市場がもたらす,産業投資 拡大の要囚を明らかにする.そして,近代的信用制度の三層構造と中央銀行利 子率を軸とする利子率の決定機構の意味を問う.

②において,短期資金の決済準備を軸に貨幣市場である信用システムの三層 構造の連関関係を,バランスシートの理論的問題として示す.そして,銀行信 用が,企業間の商業信用を前提とした仲介業務であり,貨幣の社会的・間接的 貸借関係であることを明らかにすることで,信用創造論批判を行う.

③において,産業革命終期の世界的鉄道ネットワーク革命による鉄道関連産 業,古典的重工業の起動と,それに対する証券市場の役割について考察する.

そして証券市場の資本市場としての理論的問題,貨幣市場と資本市場との基本

関係を問う.

第 二 節 産 業 革 命 期 の 資 本 蓄 積 に 対 す る 貨 幣 市 場 の 地 位 世界市場における生産基軸としての新興綿工業

産業革命終期の 9 1 世紀前半のイギリス綿工業は,資本主義経済の祉界史的展 開において,最初の主軸産業であった.そもそも資本主義経済において主軸産 業の生産システム登場の意味は何か?またイギリス綿工業への投資拡大・縮小 に対する金融市場の役割, とりわけロンドン貨幣市場が,この冊界的競争産業 にどのような役割を果たしていたのか?それらの考察のために,まず以下の論 点を示してみよう.

1) イギリス綿工業,特に紡績業は,産業革命の担い手である機械制大工業と して成立する資本主義生産システムであり,新興産業であった.

2) イギリス紡績業は,アメリカの南部からの綿花の輸入と,綿糸の輸出と綿 製品の輸出による世界市場分業内部の甚軸産業であった.

3) 綿糸,綿製品販売を支える貿易金融の中心は,貨幣市場の軸であるロンド ンにおける世界的手形割引市場であり,綿工業の投資資金を拡張した.

機械制大工業は,実際には紡績業において,イギリス国内のランカシャー地 域 を 中 心 に 小 規 模 な 新 興 産 業 と し て 確 立 す る . そ の 特 徴 は , 従 来 の 輸 出 主 要 産 業の毛織物産業とは異質な産業系列として登場した点である.

22

「ミュール紡績機やカートライトの力織機に代表される技術革新を経て,イギリス綿工 業で匪界最初の工場制が成立した. しかし,それらは通常息われているほど,大規校な

工場ではなかった.—

たとえば,産業革命の終期とされる 0 3 1 9 年代には, 0 0 1 5 人以 上を屈用する大紡績企業も見られたが,それは一 i 屋りの例外であり,大部分は 1 0 0 名から 2

0

0 名くらいの労働者を雇用する比較的小規模の企業であった.ほとんどの木綿工場はイ ギリス北西部のランカシャーに集中したが,そのランカシャーにおいても, 3ー 1表が示 すように, 1 4 1 8 年の綿業企業の乎均雇用労働者は1 9 3 人に過ぎなかった.」鈴木 ) 8 7 9 1 [ 1

1

3

頁,田中) 6 5 9 1 [ 2 7

頁2 0

6 立正大学経済学季報第5 9

巻1

号なお,機械制大工業の確立によって,資本の価値増殖過程である生産過程は,

人間の集団的労働主体に対する労働過程の外的強制機構とならざるをえない点 において,資本主義的生産の歴史的特殊性を意味する.

3さて,現実の機械制大工業確立の地域的特殊 l 生は,生産システムの部分性だ けでなく,資本主義経済自体の部分性を意味するのであろうか?

ランカシャー新興綿工業の資本主義的生産は,イギリス社会の単なる地域的 特殊性にとどまるのではなく,現実には原材料の輸入と製品の輸出という惟界 的分業関係内部の生産拠点であり,「資本主義的生産」の登場とは,世界市場 競争の中心的生産システムの確立を意味した.

さらに重要な点は,世界市場分業の内実と世界商業と世界金融の役割である.

具体的には,アメリカ南部の奴隷労働を通じた,綿糸の原料としての綿花の生 産,輸入と綿糸や綿製品の輸出という世界市場分業関係である.それを担う世

は で な 金融ネットワークと言え

よう.

とりわけ,綿糸や綿製品の販売拡張の基礎は,為替手形を軸とする販売信用,

貿易金融である.その手形の決済市場,手形割引市場が,当時の世界的センタ ーであるロンドン,シティを軸とした貨幣市場の中心部分を形成した.ランカ

3 「ややもすると工場制の成立により,経営者と労働者が直接対峙する,言い換えれば,

工場 た

と思われがちである.だが実際には.紡績業,精錬業,圧延業,船舶業等で見られたよ うに,当時イギリス企業には.『内部請負制Jlanretni( ctatronc m)stesy がかなり見 られた.内部請負制とは,請負人が企業から仕事を請け負い,配下の者を使って作業す る間接雇用形態を意味する.数十名から010 名にも及ぷ労働者を使う大請負人から,数名 程度の助手を使い,自らの熟練に基礎を置く親方熟練工まで,その規模はさまざまであ る.だがいずれにせよ,この方式の下では経営者の作業過程に対する監督は問接的とな らざるをえない.」鈴木]7891[ 421頁 実際は,このような機械制大工業下の熟練労働 の存在と,その集団的主体性の課題は.企業組織にとっても現実的問題として残る.現 代的製造業の特徴は,一般的には.フォードシステムによる内製型の垂直統合的大贔生 産と思われがちだが,実際はGM型の多数の精密部品産業が支える中小企業間の分業体 制が中心となる. B本のトヨタの地域的系列システムも同様であり,最終組立ラインに おける「アンドン」などによるラインの停止.生産管理手法は,集団的労働主体の課題

と問題点が提起されていると言えよう.

図 1 1 9 世紀イギリス綿工業の資本蓄積の図式 イギリス,ランカシャー綿工業 イギリス世界商業

]

投賽資金拡大 . . . ロンドン手形割引市場 社会的再生産 . . .

シャー綿工業の世界的競争力は,このような世界的金融市場に支えられていた.

言い換えるならば,イギリス綿工業を軸とする資本蓄積の現実過程は,世界 的分業関係と輸出入の貿易に直接関わっている決済市場,手形割引市場を中心

とした金融市場の動向に大きな影響を受けていた.

4つまり,その資本蓄積過程とは,手形割引を通じた資金の拡大・縮小の変動 によって,最終的には産業への投資,綿工業拡張の「蓄積動力」となり,綿工 業を中心にイギリスの社会的再生産拡張を促進し,あるいは,減退させる関係 にあったと言ってよい.このような綿工業の蓄積過程の惟界市場的連関関係を,

上 記 の 図 1 として簡単に示してみた.

さて,このような手形決済市場,手形割引市場を軸とした 9 1 世紀半ばのロン ドン金融市場の地位を確認して,産業投資への増減を具体的にコントロールす る機能と実際の信用制度の役割を考察してみよう.

' W

. T . C . キングは, 9 1 世紀前半のロンドン手形割弓 l 市場の発展の甚礎としての貿易金融 と信用システムの実際の機能について,以下のように述べている.「支払い期限は.国内 の商取引については通常 3 ヵ月払,輸出貿易では 4 ヵ月払の手形が最も一般的であった ようである.ランカシャーではマンチェスターの大きな工業家もしくは卸売商に対する 販売は,一般に殆ど 4 ヵ月信用で行われていた.買手は現品引渡後 1 ヵ月以内に現金で 支払うことができたし(この場合には送状の頷面金額に年率 5パーセントの割で, 3ヵ 月間の金利の割戻を受ける),さもなければ 3 ヵ月払の手形を与えることもできた. した がってロンドンで 5パーセント以下で割引かれるなら,買手は現金払とするのが常であ った.輸出貿易は大抵引受信用を通して(ロンドンやリヴァプールの大きな商社に手形 を振出すことによって)行われた.一般に棉花の輸入やランカシャーの取引においては,

製造業者がリパプールの英米貿昴商社 ( l o o p e r i v L A n g l o - A m e r i c a n ) e s u s h o の 1つ

に 4ヵ月払の手形を振出す慣習があった.後者は.海外の輸入業者と密接な連絡を保っ

ていて.船荷に金融をつけていた.」キング [ ] 7 8 9 1 3 4 1 頁

2 0

8 立正大学経済学季報第5 9巻 1号 主軸産業への投資拡大と利子率決定機構

1

9 世紀前半における資本主義の世界システムにおける生産基軸は,ランカシ ャー地域の新興紡績産業であった.このイギリス綿工業の「自己目的」的蓄積 を現実化する投資資金拡大の基本条件として,以下の二点を挙げてみる.

・貿易金融を通じたロンドン手形割引市場の成立と割引利子率の地位

• 手形割引市場と近代的信用制度との相互関係

この投資資金拡大の基本条件は,ロンドン,シティにおける手形割引市場を 中央銀行信用間の相互関係とさまざ まな金利体系の決定機構を前提としている.具体的には,この信用相互関係に おいて,利子率決定機構における手形割引利子率の地位について問題提起され る .

イギリスにおけるバンク・レートである中央銀行利子率を最上層とし,マー ケット・レートである銀行間市場の利子率を中間層とする金利体系において,

企業間信用の利子率や様々な預金利子率がその下層となる.その場合,産業投 資への軸となる利子率と信用制度とは何か?

1

9 泄紀半ば,イギリス綿工業の発展期においては,これまで見てきたように 貿易金融を通じた為替手形による販売信用が基礎となっていたが,それは当時 のグローバルな世界市場的性格をもった企業間の商業信用と言える.

5そして 手形割引利子率の変動が,その企業間信用拡大・縮小の軸となり,手形の割引 を通じて産業への投資資金拡大をもたらす現実的コントロール機能となってい た .

5

9 1 世紀産業革命期の世界市場システムを「グローパル」な性格ととらえることに,いさ さか突飛な印象を受けるかもしれない. しかし, 9 1 世紀のみならず,古代以来,世界市 場を担う世界面業とは,地中海商業,シルクロード商業という無国籍なネットワークと して展開していた.古代以米の世界市場資本主義のグローパルな性格に対して,今 H の グローパル資本主義の独自性は,単なる世界市場ネットワークの展開ではなく,新情報 革命であるパソコン・インターネット・デジタル革命,グローバルネットワーク革命に

よる新産業革命に求める必要がある.

これまで, 9 1 世紀半ばにおける資本蓄積の現実過程は,産業への現実的投資 拡大によって社会的再生産を牽引することを確認した.この産業への投資拡大 の条件とは何かを問うならば,企業間信用を前提とした手形の割引利子率が,

1

9 世紀前半のイギリス金利体系の主要部分を形成しており,その他の預金貸付 利子率などは副次的地位にとどまると言って良い.

それに対して,近代的信用制度において成立する,利子率の決定機構はどの ような構造であるのか?その決定機構に手形割引市場とその利子率がどのよう に関わっているのか?

企業間信用,銀行信用,中央銀行信用によって形成される近代的信用制度は,

ピラミッド型の三層構造である.その階層構造の相互連関関係における利子率 決定機構と手形割引市場との関係は, 9 1 世紀半ばの資本蓄積過程のより現実的,

具体的問題である.

当時のロンドンの金融市場,特に手形割引市場が世界市場のセンターの地位 を有していた.前述のバンク・レート,マーケット・レートの形成に対して,

手形割引市場を中心とした軋界的金融市場の役割を明らかにしておかなければ ならない.特に,中央銀行利子率であるバンク・・レートの決定要因と信用制度 全体への地位について考察する必要がある.

その中央銀行利子率の意味を提起した,当時の歴史的出来事は,「ピール条 例」の制定であり,この条例の意味を踏まえたうえで,利子率決定機構の考察

に進むことにする.

中央銀行信用の地位と短期資金の決済システム 1

8 4

4 年に制定されたイギリス中央銀行制度としてのピール条例は,イングラ

ンド銀行による中央銀行券発行高を,当時の対外決済準備である金準備に連動

させる政策であった.いわゆる古典的金本位制の確立である.この政策をめぐ

り,中央銀行券発行高と金準備の厳密な連動を主張する通貨学派と,産業界の

需要に応じて弾力的な銀行券発行を主張する銀行学派による論争が展開された.

2 1

0

立正大学経済学季報第9 5

巻1

号この論争自体は,「通貨調整 y c e n r u r c ( ) l o r t n o c 」の問題であると解され た .

6今 B , この通貨調整による物価の安定の政策的是非の問題は,中央銀行 の金利政策をめぐる引き締め派,拡張派の論争として展開されている.

だが,ピール条例において問われている重大問題は,中央銀行券の発券高が 金準備を前提とし,発券高の調節の具体的方法として,コール市場,手形割引 市場での資金の流出入関係という世界市場的意味である.

そのため,ピール条例の意味解析は,イングランド銀行の冊界市場的地位と 中央銀行信用の原理的問題が提起されていると言ってよい.まずは,近代的信 用システムの三層構造とその階層秩序にかかわる貨幣市場の図式を簡単に図 2

として示し,近代的伯用制度における中央銀行信用の機能について,次の二つ の主題を提起してみる.

図

2近代的信用システムの三層構造と貨幣市場の図式

悶 靡 : :

:

市場- - - - - -

-

.---「手形割引市場」インターパンク市場(コール市場)D

預金貸付市場① 対外決済準備とイングランド銀行の世界市場における地位

② 手形割引市場と短期資金の決済市場の役割

①について,イングランド銀行の金準備高に応じて,中央銀行券発行高の増 減を調整するということは,まず外国為替市場の動向に対外決済準備が依拠し ており,更に外国伯などの決済市場に隣接している.よって,イングランド銀 行が世界的金融市場のセンターであるロンドン金融市場との相互関係に位置す る.さらに,発券の増減は,中央銀行券発行によるインターパンク市場におけ るコール市場や手形割引市場に対して信用の緩和・抑制へと展開する.

なお,世界的金融市場に対して,イングランド銀行の発行する中央銀行券は,

ポンド為替として独自の地位を有することになる.イギリスの金本位制を基軸 として,実際には周辺諸国は,ポンド為替を主に対外決済準備とし,中央銀行 の金準備はその補助的準備にとどめることになる.それは,イングランド銀行 を,世界の中央銀行,すなわち国際的決済センターに位置することで,「ポン ド甚軸システム」の確立,実質的な国際金本位制の確立を意味すると言ってよ

し‘・7

②について,まずは,イングランド銀行の発券の増減と手形割引市場,コー ル市場との関係をみておく必要がある.当時の手形割引市場は「割引商会」と 呼ばれるオーバレイド・ガーニイ商会といった有力な割引業者によって担われ ていた.そして,割引商会の「短期資金」の調達は,市中銀行が参加するコー ル市場を通じて,行われていた.

6 キング

] 8 7 9 1 [ 9 1 1

頁7 ポンド甚軸体制としての国際通貨制度の一般的理解は,周辺各国の金本位制の確立と中 央銀行の政策による制度的側面が強調されるが,実際は,そのような個別的な制度とし て,ポンド甚軸体制が成立しているのではなく,外国為替市場の実情に対する,対外決 済準備としてのポンド残高が要請されるのであって,極めて世界市場的要因によって中 央銀行制度が規定されている.そのような市場要因については,第二次大戦後のドル甚 軸体制においても,現代におけるドルの低落,基軸通貨不在,国際的決済手段の多極化 の現代にも当てはまる.また,金商品の高騰から,まさに金の最終的な国際的決済手段

としての地位が残されていると言えよう.

2 1

2

立 正 大 学 経 済 学 季 報 第9 5 巻 1 号

その手形割引市場に対するコール市場の短期資金の流出入関係に対して,イ ングランド銀行は,市中銀行の保有する為替手形の再割引を中心に,中央銀行 券を発行した.その再割引利子率が,市中銀行への貸出利子率であるパンクレ ート,すなわち中央銀行利子率となっていた.

8なお,バンクレートと,市中銀行間のマーケットレートとの関係は,あると きは並行的にあるときには逆行的な連関関係として,利子率決定機構の中枢を 形成している.

以 上 の こ と か ら , 「 企 業 間 信 用 ー 銀 行 信 用 ー 中 央 銀 行 信 用 」 の 近 代 的信用構造は,為替手形による商品の信用売買市場,手形の割引市場,手形の 再割引市場を通じた,「短期資金」の決済市場として相互連関関係にあったこ とを意味する.ピール条例は,手形の割引市場を軸にした近代的信用システム の階層構造を,短期資金の貸し出し,決済市場による「貨幣市場」として確立

したことを明確にしたと言える.,

8 「理事会は手形割引という措置をとろうと決定して,為替手形の長所を回顧してみた.

それは,理事者によって約

4

半世紀も無視されてきたように思われることであるが,手 形に運用された資金は,きめられた短期H

の末には貸手に自動的に還流するという長所 である.このようにしてイングランド銀行の『新割引』政策といわれるものが開始され た.銀行部の原資を完全に運用するために,銀行利率(Bank ) e t a r

をどのように調整 したらよいかを研究する特別委員会が設謹された.そしてこの委員会は,市場利率(Market ) e t a r

に関心を払うべきだと勧告した.モリスは『勧告の趣旨は,本行が銀行利率を市場利率に一致させるために,市場利率を観察する目的で,時々門外の割引状態 に気を配ることがのぞましいということでありました.』と述べている.この点を別とす ると,何ら厳重なルールは設けられなかった.銀行利率が市場利率より高目か低目か,

もしくは同等にすべきかは,準備金の状況に依存すべきものとされた.」キング

] 7 8 9 1 [ 1

2 3

頁,マルクスの『資本論』第三部,第五編「利子と企業者利得とへの利潤の分裂,利子生み 資本」において,ピール条例をめぐる通貨学派と銀行学派の論争,両者への理論的批判 を試みている.しかしながら,その論争を超えた,利子率決定機構と近代的信用制度の 三層構造についての内的連関関係を理論的に明確にすることができなかった.それは,

中央銀行信用が「為替相場」,「外国貿易」,「世界市場と恐慌」の範疇に関わっており,

古典派以来の三大階級論によって総括する国民経済学体系を超える理論が要請されてい たのである.そのことが,ピール条例の理論的意味解析を十分に展開できなかったこと の最大の理由となったと言ってよい.

第三節短期資金の決済準備とバランスシートの意味 短期資金の決済準備と当座預金

1

9 世紀半ばの世界的金融市場の中枢となるロンドンの貨幣市場は,「短期資 金」の決済市場として統一的体系として形成されていたが,短期衰金の決済市 場に対して,市中銀行,個々の企業は短期資金の決済準備を,預金残高として 形成することになる.その決済準備としての預金の独自性は何か?

貨幣市場の三層構造における短期資金の決済準備を軸に,「銀行信用」の役 割について,その特徴を以下にまとめてみる.

1

) 企業間の商品取引については,これまでみてきたように, 9 1 世紀前半のイ

工 はる取引であって,「現金」による取引ではなく,貸し売り,すなわち「掛け売 り」である,手形を証書とする「貸し借り」取引であった.国内の商品取引も 同様であった.

2 ) 企業間の信用売買,すなわち貸し借り取引の基本的性格は,貨幣の直接的 な貸借関係ではなく,それは個別の商品売買取引の多角的交換による,貨幣の 社会的「間接的」貸借関係である.貨幣の社会的貸借関係は,貨幣市場の存在 が前提となる.

3 ) 企業間信用が依拠する個別的商取引による貨幣市場を乗り越え,それを媒 介するものが「銀行信用」であるが,企業間取引の決済準備である「支払い準 備金」,「決済準備金」は,銀行の「当座預金」,つまり企業の営業性の預金で 無利子の企業預金となる.

0110

商業銀行の預金は,貯蓄性の預金と決済性の預金とは区別される.後者の中心は企業活

動の基礎となる無利子の当座預金であり,企業間の信用売買の決済,手形決済が行われ

るための決済準備金の預金となっている.それと比較すると,貯蓄性預金は.貨幣移動

が少ない預金であり,長期金融市場である証券市場へと運用される.

2 1

4 立正大学経済学季報第 9 5 巻 1 号

銀行信用による商業信用の仲介業務とパランスシートの意義

資本蓄積の現実過程に則すと,銀行業務内の預金業務の中心は,企業の短期 資金の決済準備金の当座預金である.商業手形の決済,手形割引による貸付業 務も,この当座預金に則して行われる.これは, 9 1 憔紀イギリスの手形決済シ ステム以米の基本的性格であり,企業に対する銀行の基本業務は,貨幣の間接 的な貸借関係である,決済準備の企業間融通の「仲介業務」を意味する.

その関係を端的に示すものが,図 3 で示す「貸借対照表」,いわゆるバラン スシートである.企業のバランスシートの資産部,流動資産は,「現金・預金」

勘定の次に,「売掛金」,「受取手形」の勘定項目が並ぴ,それと対照的に負債

図 3 企業と銀行のパランスシートの比較図式

(銀行の貸借対照表)

( 資 産 )

流動資産

預金固定資産

\

二

(企業の貸借対照表)

( 資 産 )

流動資産

買掛金売掛金 支払手形

受取手形

固定資産

部では,「買掛金」,「支払い手形」の勘定項目が配置されている.このことは,

現金・預金勘定が,直接的には企業間信用の支払い準備金,決済準備金として 位置しており,以下の主嬰点が明らかになる.

111) 企業の現金・預金勘定は,銀行のバランスシートの負債部における,第一 勘定項目である銀行の「預金」に含まれる.これは,銀行サイドからみれば,

企業預金が当座預金,決済準備の預託になっていることを意味する.

2) 同じように銀行は,バランスシートにおける資産部の流動資産の第一勘定 項目が,銀行それ自体の「現金・預金」勘定であり,これは主に中央銀行への 当座預金に決済準備として位置づけられる.この当座預金を決済勘定として,

銀行相互でこの決済準備を融通しあう場が,インターバンク市場である.

3) 中央銀行のバランスシートの資産部の勘定項目は,金地金,現金,国債,

外国為替などの順に並んでいる.それに対して負債部の勘定項目は,発行銀行 券,当座預金などが位置している.このことは,発行銀行券の勘定項目が,金 地金や現金などの勘定項目との対照的関係にあることを意味する.

ここで,中央銀行のバランスシートにおける理論問題として,中央銀行の銀 行券が負債部の第一勘定項目にあることの意味について考えてみたい.

11

企業の財務諸表の一つである貸借対照表は,企業簿記の会計学的原則を示すものである.

この貸借対照表は.企業の実物的査産と貨幣的沢産を分けて,企業の実物部分,固定設 備部分,貨幣部分の資本循環の一断面を.貸借関係として示したものである.マルクス の『沢本論』第二部,「沢本の流通過程」では.「貨幣賽本」,「生産衰本」.「商品資本」

のそれぞれの循環として.沢本循環.回転.社会的再生産が芍察されている.これは,

企業の資本循環の主要因と貸惜対照表についての研究であり.現実の企業活動の理論的

問題提起になっていると言ってよい.

2 1

6 立正大学経済学季報第 9 5 巻 1 号

「貨幣」の社会的貸借関係と信用創造論批判

「発行銀行券」とは,企業の支払手形と同様に,中央銀行が振り出した約束 手形と言える.つまり,銀行券とは,銀行自身の貨幣の借受証書の地位にある.

1

9 世紀のイギリスのように,企業間の手形の割引に対して,現金貨幣の約束手 形となり,その支払準備金は,銀行の兌換準備金という形式をとる.

前節で考察したように, 1 8 4 4 年のピール条例とは,中央銀行であるイングラ ンド銀行が銀行の発券を集中することを認めた法令であるが,それは手形の再 割引を,中央銀行券という支払証書である約束手形に置換えることによって,

企業間信用に対する仲介業務を,さらに社会的,統一的な信用体系に高めるも のであった.

すなわち,直接的な現金貨幣の貸借関係ではなく,社会的貨幣市場を通じた,

手形,銀行券などの間接的貨幣の社会的貸借関係として,近代的信用制度の三 層構造が成立したことを意味する.その要点を以下にまとめることができる.

• 企業間信用取引の基底性と中央銀行における発券集中,兌換準備 貨幣資金の社会的プールとしての貨幣市場の形成と短期資金の流出入

さて,銀行業務の企業間信用の仲介業の中心性と,手形割引に対する銀行券 の発行の意味をこれまで考察してきたが,このような資本蓄積の現実過程に対 する社会的貨幣市場の意義は,いわゆる「信用創造」論とは鋭く対立する.

これは,預金一般を基礎にした銀行券発行による貸付が,将来的な預金形成 になるという信用創造の一般的見解である.そして,企業間信用から独立に,

預金の形成を説くものであり,銀行業務の甚本性格を「貸付による利子形成」

とする銀行信用論である.

まず,預金の貸付による利子形成という銀行信用の理解においては,これま

で考察してきた企業活動の甚礎となる,営業性の預金である無利子の当座預金

の独自性が不明確である.

すなわち,短期資金の決済準備と決済市場,社会的貨幣市場と銀行預金の主 要部分との関係が明らかにならない.そのために,銀行券発行による預金拡大 を基礎にした貸付利子=銀行利潤となり,企業間の商業信用を基礎とした手形 割引による利子=銀行利潤が,副次的地位にとどまる.

21これまでみてきたように,銀行券とは,銀行自身の「貨幣」の借り受け証書,

約束手形の地位にあった. したがって銀行券発行による預金の拡大は,銀行券 発行高という貨幣債務が預金という貨幣債務に振替わることを意味するにすぎ ず,それだけ銀行券発行高が収縮するだけである.

よって,銀行券発行による預金拡大は,決して銀行券発行のための兌換準備 金,決済準備金の増大を意味しない.それを明示するものが,中央銀行のパラ ンスシートにおける,資産部分と負債部分との対照関係であることは明らかで ある.

さて,このような短期資金の流出入による社会的貨幣市場の形成が, 9 1 匪紀 半ばのイギリス綿工業を軸とする資本蓄積過程の拡大の基本条件であることが わかったが,さらに社会的貨幣市場が貨幣資金の社会的プールとして形成され たことは,短期資金だけでなく,長期資金の運用である証券市場への貨幣資金 の調達,決済市場として展開することを意味する.それは,当時の鉄道証券の 膨張と鉄道関連産業の拡張であるが,次にそのあらたな資本蓄積過程の分析に 進むことにする.

12企業の信用売買による決済準備や手形の流通を明確にせずに,銀行業務の成立を説くこ との欠点は,これまで見て来たようにパランスシート上の連関関係から明らかである.

またヨーロッパの貨幣市場の歴史的成立過程に

] I ! J

してもそれは明らかである.R o o v e r [

1 9 5 3

]

は,ヨーロッパ貨幣市場の中世末期から近代にかけての為替手形の仲介業務,告]I 引業務が銀行業務の中心となったことを実証的に明らかにしている.それは,r

貸本論J で型や甚本形式とすることへの重要な批判点となる.

r

資本論』の利子論を批判的に再構成 した宇野弘蔵] 4 9 6 1 [

においてもこの問題が生じている.つまり資本蓄積に対する,貨 幣市場の社会的性格を示す貨幣査本の運動は,G - W - - G '

であり,決して商品の信用売 買を無視したG ・ • • ・ G '

ではない.宇野は沢本主義の甚本原理において,古典派同様,沢本主義の国民経済モデルに固執したため,為替相場,金準備を踏まえた中央銀行信用 が排除され,銀行信用論が不十分な展開に終わったと言えよう.

2 1

8 立正大学経済学季報第5 9巻 1号

第四節 産業革命期の資本蓄積に対する資本市場の意義

鉄道ネットワーク革命と古典的重工業の登場これまで産業革命期のイギリス綿工業を軸として,資本蓄積の現実的自己拡 張過程と貨幣市場によるコントロール機構について考察してきた.

このイギリス産業革命期は,蒸気機関による機械制大工業の中心である紡績 産業の拡大の時期であるが,同時に,あらたな産業系列の登場をもたらした.

それは, 1 8 4 0 年代から拡大する,蒸気機関車による鉄道ネットワーク革命と鉄 道関連産業の発展である.その鉄道ネットワークの拡大による石炭,鉄鋼産業 の展開は, 1 9 世紀後半以降世界市場における主軸産業の転換をもたらすもので あった.

つまり, 1 8 4 0 年代,産業革命終期には,綿工業を中心とする繊維・雑貨の軽 工業を主軸とする産業系列に対して,既に鉄道関連産業, とりわけ石炭,鉄鋼 産業を中心とする古典的重工業を副軸とする産業系列の発展を始めていた.

31このことは,産業革命期の資本蓄積の現実的進行過程が,産業系列の二重構造 を形成しており,古典的重工業の独自性と同時に,あらたな金融市場の展開の 意味が問われている.それを考察するために,以下の要点を示してみる.

① 鉄道ネットワークの世界市場的性格とその展開

② 生産システムにおける固定設備の巨大性

③ 資金調達,投資資金拡大と証券市場

1

3 一社会内部の産業系列の異質性,産業の複合構造という理論問題は,今Hにおけるグロ ーバル・ネットワーク革命,デジタル革命の時代における重要なテーマである.サクセ ニアン

] 8 0 0 2 [

は,シリコンバレーの産業系列の独自性とグローバルな分業ネットワー クの特質を,東部の総合メーカーとの比較において,以下のように述べている.「0 9 6 1

年 代と0 7 1 9

年代を通じて,I B M

やN E C

のような垂直統合型の大企業は,電子システム製 造に必要な,初期システム設計からI C

の設計,その製造と組み立て,そして最終的な システムの組み上げに至るまでのあらゆる仕事を自前でまかなっていた.7 0 9 1

年代に入 ると,新世代の集積部品メーカー (IDM) であるインテルやナショナル・セミコンダクな 製造・組み立てに特化し,システム設計や組み立てなどは外注し た.同時に,シリコンパレーには独立系の半導体製造装置メーカーや材料メーカーなど が現れた.」サクセニアン

] 8 0 0 2 [ 4 5

頁①について,鉄道の拡大は,交通・物流ネットワーク革命であり,外国貿易 と世界市場分業の発展にともなって,世界市場的性格を持っていた.

41同時に 1 9 惟紀後半以降,鉄道敷設権の拡大は,イギリス,フランス, ドイツ をはじめとするヨーロッパ列強の海外進出,植民地拡大の為の一社会内部の地 域横断的な政治的テリトリー支配を可能にするものであった.それは,鉄道帝 国主義として古典的帝国主義の基盤となった.

51よって,鉄道自体は流通過程内 に位閻するが,設備の大規模性とサービス利用の社会事業的性格を有している.

②について,以上のような鉄道自体の規模の大きさ,公共サービス的性格

工 工業は装岡型産業であり,鉄道機関車,車両などの重機械産業同様,その生産シ ステムに巨大な固定設備を必要とするものであり,綿工業とは大きく奥なって いた.

③について,この固定設備の巨大性は,設備への投資資金,設備維持の費用 が膨大となる.そのため,株式・債権発行による資金調達と株式取得,交換に よる企業の集中・合併,いわゆる M&A が証券市場を通じて大々的に行われた.

つまり,綿工業では,手形割引市場を軸とした短期衰金の社会的貨幣市場に 直接依拠していたが,古典的重工業は,短期資金の決済市場である貨幣市場を 前提としつつ,あらたに株式市場や債券市場などの証券市場を活用した.

以上の点から,鉄道関連産業,古典的重工業は,同時期の綿工業との比較に おいて独自の発展系列として登場する.

" 「マンチェスターーリヴァプール間の鉄道が開通した1 0 3 8 年頃には,紡績業者はマンチ ェスターの棉花取引商をバイパスし.直接リヴァプール棉花市場で原棉を買い付けるよ うになった.このため,上記の棉花商人は衰退したが.逆にリヴァプールの仲買人は紡 績業者と直接結ぴつくことにより.いっそう発展した.このような動きの 1つの指標が 1

8 4

1 年の r棉花仲買人協会』 ( n t o o t C n ) i a t i o A s s o c o k e r s ' B r の成立である.」鈴木 [

1 9 8 7

] 1 8 1

頁”古典的帝国主義についての一般的見解は,重工業独占体,金融独占等の国内市場の縮小

による帝国主義的拡張.植民地支配という主張である.ローザ・ルクセンプルクやレー

ニン,そしてホプソンにおいても同様である.実際の古典的帝国主義的拡張は.そのよ

うな過少消費説的理解とは晃なり,国際的鉄道建設によるネットワークの拡大と鉄道敷

設権の拡大と競争をめぐる国際政治関係を甚本要因とすると言ってよい.

2 2

0 立正大学経済学季報第 5 9 巻 1号

鉄道関連産業が主導する資本蓄積と証券市場のパプル化

すでに述べたように, 1 9 世 紀 前 半 か ら の 国 際 的 鉄 道 建 設 プ ー ム に よ っ て 鉄

工 は た. た 工

産業の中心地域は,イギリスの鉄道建設,鉄工業の起動に端をなし, ドイツや 新興アメリカヘと拡大し,同時進行する世界的競争市場となった.

以上の 1 9 世紀の古典的重工業の憔界市場的地位を確認しながら,さらに古典 的重工業の資本蓄積の現実過程における投資資金拡大と金融市場との関係につ いてみていくことにする.その主題を以下に述べておく.

鉄道会社の公共サービス的性格とその証券市場における地位 古典的重工業の M&A における株式市場・債券市場の役割

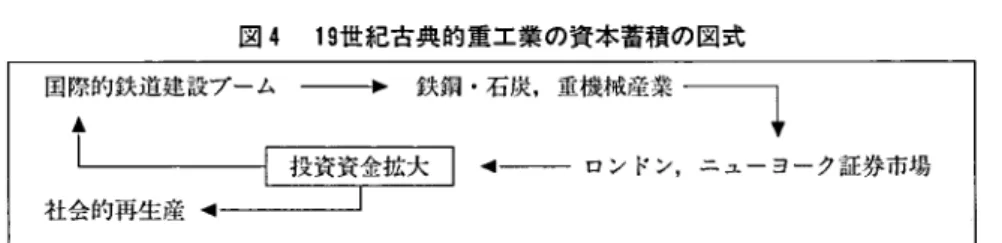

国際的鉄道建設プームが,原材料供給や原材料加工を行う,鉄鋼,石炭産業 や重機械産業を起動して,古典的重工業の株式・債券市場による資金調達,投 資拡大がおこなわれる.その資本蓄積の碁本図式を,図 4 の形で示してみる.

国際鉄道建設プームと古典的重工業の発展との相互関係は,株式・社偵によ る資金調達を必要とした.従って,ロンドン証券市場,そして後に世界的金融 市場の中心となるニューヨーク証券市場が拠点となり,鉄道関連証券のプーム,

バプル化によって,投資資金の拡大がもたらされるという基本的性格が示され る .

6116

「株式プローカーの活躍は, 0 1 8 5 年代において,ニューヨークの株式取引所が全国的に 注目される存在となっていたことを示している. 8 5 6 1 年には,ウォール街を経由した既 発行の証券は総額にして 4 1

億5 7 0 0 万ドルにのぽっていた.このうち 5 5 % は鉄道証券によ って占められており, 2 0 % は公債(国債,州債,市債を含む), 3% は運河証券によって 占められていた. 5 0 年代の証券市場の活況が鉄道業の発展と不可分のものであったこと は.ここからも明らかであろう.アメリカの最初の鉄道は, 3 0 1 8 年,ポルティモアとオ ハイオ間に敷設されているが,本格的な鉄道の建設が始まるのは 4 0 年代後半に入ってか らのことである. 0 1 8 5 年に 9 0 0 0 マイルに達した鉄道路線は, 1 8 6 0 年には 3 万マイルを超 えるまでになった.最初は東部沿岸地方に集中していた鉄道網は,次第に西部と南部に 手足を伸ばして.ついにはミシシッピー川にいたる広がりをみせるようになった.」西川

[ 1 9 8 9

] 5 1

頁図 4 1 9世紀古典的重工業の資本蓄積の図式 国際的鉄道建設プーム . . .

.――↓

. 投資資金拡大 . . . ロンドン,ニューヨーク証券市場 社会的再生産 . . .

さらに重要なことは,鉄道会社証券への評価である.ロンドンの公社偵市場 は , 1 9世紀初頭のナポレオン戦争時の国債発行の増大によって市場が拡大して いった.鉄道会社の公共サービス的性格,社会事業的性格と鉄道建設の拡大は,

な た は

ば以降の証券市場プームの主役となる.

71そのことは,古典的重工業の社債発行や株式上場拡大や証券プームヘと展開 するが,重工業の企業の M&A に対する重要な要因となった.企業合併によ る重工業独占組織は,カルテル・トラストといった形態をとるが,その組織の 垂直統合化への編成には多大な資金を必要とする.また株式・社債の交換や売 買を通じて M&A を行う上で,鉄道関連産業の証券価格の上昇は重要な条件

となった.

以上の事から,鉄道投資を軸とした証券投衰プームは,鉄道関連産業,古典 的重工業の資本蓄積の動力となっていたと言ってよい.そこで,資本蓄積過程 における,産業投資拡大となる証券市場の甚本的構造が問題になる.次にその 問題を見てくことにしよう.

17

「そうこうするうちに鉄道業に新たな関心がたかまった.それは3 0年代の急激な建設と,

1 8 3

9 年の株価の暴落を受けて.暗雲にとざされていたのである.鉄道証券は相当な割引 を受けていたが, 1 4 2 年には幹線株は再ぴ上昇してプレミアムがつくまでになった. 8 1

8 4

4 年になると,公衆の関心はそれらの幹線の打利な業績に強くひきつけられた.そし て鉄道証券は,『3 5 パーセント公 . m 』の借換えと,コンソル公偵の頷面価格まで上昇の 後に.新しい人気をつかんだ.森金は非常に安く,諸沢材,特に鉄も同様に安かったか ら.かかる必然的な結果として,現存施設の拡張が大規模に企画された.当然幾多の新 鮮建設が相次いで計画され, 9月には9 0以上の趣旨書が殆ど同時に公表された.」キング [

1 9 7 8

] 1 5 0 - 1 5 1

頁2 2

2 立正大学経済学季報第5 9

巻1

号資本市場,社会的資金の運用市場の意味

1

9世紀半ば以降,惟界的鉄道投資プームの拡大と縮小が,ストレートに鉄道 関連産業の資本蓄積に反映する構造をもっていた.

そこで,証券投資市場,資本投資市場と呼ばれる,「資本市場」の理論的意 味を再確認する必要がある.証券投資における産業投資の独自性は何か?前述 した貨幣市場と資本市場との基本的関係は何か?まずは,以下の二つの市場を 区別してその相互関係を通して,資本市場の内部構造と貨幣市場との碁本的連 関関係を図 5として示し,次の論点に従って考察してみよう.論点を示してみ た .

A 新規証券発行市場 B 発行済み証券の売買市場

図

5資本市場の内部構造と貨幣市場との連関関係の基本図式

~::~::入

株式の売買 ---- 株 式 の 発 行

1) 資本市場とは,株式や債券を発行して資本を調達する市場,「証券発行市 場」と理解されている.それに株式や債券に投衰する個人は,投資家と呼ばれ ている.この場合, A の新規証券発行市場が成り立つためには, B の既に発 行済みの証券の売買市場が存在することが条件となる.

2) 実際には,証券市場の大半は,発行済み証券の売買であるが,その証券へ の投衰は,発行済み証券の売買権とその持ち手の移動に過ぎず,その貨幣資金 は,持ち手転換を媒介する流通手段にとどまる.

3) それに対して,新規発行証券は,企業の収益の動向や設備投資に関わるの であり,新規発行証券の購入のみが,企業への直接的投資となる.それは,前 述した巨大設備投資を必要とする鉄道業,重工業の新規証券発行によって明ら かである.以上の様に,証券発行市場と発行済み証券の売買市場との関係が成 立することは,「資本市場」の前提となる.

4) そしてさらに,その証券の売買による,資金の流出入が生じるが,その資 金のプールは,前節でみてきた「貨幣市場」の社会的貨幣資金のプールであっ た.資本市場が上記の形で成立すると,貨幣市場における社会的資金が,資本 市場へ流入することになる.それは,社会的資金の一時的運用市場となり,株 式や債券の売却による貨幣資金の回収が可能となる.その意味で貨幣市場は,

資本市場の上位に位箇すると言えよう.

以上の点によって,産業投資となる新規証券発行市場に対する発行済み証券 市場の地位を通して,資本市場の甚本的性格を確認し,さらに社会的資金の貨 幣市場に対する資金の運用市場としての資本市場の基本的関係を示した.これ は,産業革命以降,鉄道関連産業によって起動する古典的重工業を軸とする,

資本蒋積の現実過程における資本市場の意義を提起している.

2 2

4 立正大学経済学季報第 9 5 巻 1

号 参考文献H o u n s h e l l

, . D . A ] 8 4 9 1 [ F r o m t A e h m e r i c a n S y s t e m M o t a s s , o n i c t d u o P r 1 8 0 0 -

1 9 3 2

, : e o r m t i l B a J o h n s H o p k i n s y t s i r v e i U n s e s P r (ハウンシェル ] 8 9 9 1 [ 和田一夫編訳『アメリカン・システムから大拭生産へ 9 3 2 0 - 1 1 8 0 』名古屋大学 出版会)

K e y

n e s , M . J . ] 3 6 [ 1 9 T h e G e n e r a l T h e o r y E f o m p l o y m e n t , s t r e t e I n a n d M

o

n e y , : L o n d o n M a c m i l l a n (ケインズ ] 8 0 2 0 [ 間宮陽介訳『雇用・

およぴ貨幣の一般理論』岩波文庫)

M a r x , K . [ ] 6 6 1 9 D a s K i t a l a p I -I , I I K a r l M a r x / F r i e d r i c h E n g e l s W e r k e , D

i e t

z . a g l e r V (マルクス ] 6 4 9 1 [ 長谷部文雄訳『資本論』 1-3 河出書房)

K i n g

, W . T . C . ] 6 3 1 9 [ t o r y H i s t f o L e h o n d o n t s c o u n D i M a r k e t , G e o r g e t - R o u l

e d g

e & , s n o S t e d i m i L (キング 8 ] 7 9 1 [ 藤沢正也訳『ロンドン割引市場史』 B 本経済評論社)

R o o v e r

, . R [ e . D ] 3 5 9 1 n i o t l u o E v ' L d e l L a r e t t e d e C h a n g e , X I V e - X V I I I e - e i s d

e s

, , s i r a P A r m a n n d i n l o C S

a x e n i a n A . [ 6 ] 0 0 2 T h e N e w A r g o n a u t s , i o n a l R e g A d v a n t a g e a G n i l o b a l E c o n o m y , H a r v a r d t y i s e r v i U n s s r e P (サクセニアン ] 8 0 0 2 [ 本 山 康 之 監 訳

『最新・経済地理学』 B 経 BP 社)

W a l l e r s t e i n

, [ . I ] 7 4 9 1 T h e M o d e r n W o r l d - S y s t e m , t s i l a t i p a C r e t u c u l r i A g a n d t

h e

O s g i n r i t f o e E h u r o p e a n W o r l d - E c o n o m y t n i S e h n t h e e i x t y , t u r e n C A c a d e m i c , s s e r P . c n I (ウォーラーステイン 1 ] 8 9 1 [ 川北稔訳『近代世界シス

テム』 I, I I 岩波現代選書)

宇野弘蔵

![図 1 1 9 世紀イギリス綿工業の資本蓄積の図式 イギリス,ランカシャー綿工業 イギリス世界商業 ] 投賽資金拡大...ロンドン手形割引市場 社会的再生産 ... シャー綿工業の世界的競争力は,このような世界的金融市場に支えられていた. 言い換えるならば,イギリス綿工業を軸とする資本蓄積の現実過程は,世界 的分業関係と輸出入の貿易に直接関わっている決済市場,手形割引市場を中心 とした金融市場の動向に大きな影響を受けていた](https://thumb-ap.123doks.com/thumbv2/123deta/6928816.2266305/7.617.50.545.108.216/イギリスイギリスランカシャーイギリスロンドンシャーイギリス.webp)