2018 年度 修士学位論文

マルチアセット市場における

ボラティリティと相関のリスクプレミアム

首都大学東京大学院

社会科学研究科(博士前期課程) 経営学専攻

17877274 竹田 健人

指導教員 内山 朋規 教授

概要

伝統的ファイナンス理論によれば,リスクと期待リターンは正の関係にある.すなわち,相対的にリス

クの高い銘柄ほど期待リターンは高く,ある銘柄のリスクが高まるほどその銘柄の期待リターンは上昇

することが想定される.このような示唆に反し現実の市場では,リスクと将来のリターンが負の相関関

係にあることが観測され,合理的モデルに対するアノマリーとして知られている.本論文の目的は,第

一にこのアノマリーを引き起こすリスクがシステマティック・リスクかそれとも固有リスクか,第二に

相関には正のリスクプレミアムが存在するか,この二点を明らかにすることである.このことを複数の

資産クラスを対象に,ボラティリティの推定値を用いてボラティリティの大きさを一定にする戦略を通

じて検証する.分析の結果,トータル・ボラティリティと期待リターンに負の関係が観測された株式と

通貨では,システマティック・ボラティリティと期待リターンにより強い負の関係があることが観測さ

れる.すなわち,アノマリーを引き起こすリスクは固有リスクではなく,システマティック・ボラティリ

ティであることが示唆される.次に相関のリスクプレミアムを検証したところ,債券及び通貨では負の

リスクプレミアムの存在が観測される.すなわち,トータル・ボラティリティのみならず相関において

も,伝統的ファイナンス理論と整合しないアノマリーの存在を示唆している.

目次

1 序論 1

2 データと分析手法 4

2.1 検証データ . . . . 4 2.2 ボラティリティ・スケーリング . . . . 4

3 ボラティリティと期待リターン 5

4 実証分析 7

4.1 ボラティリティのプレミアム . . . . 7 4.2 システマティック・ボラティリティと固有ボラティリティ . . . . 10 4.3 銘柄相関リスクのプレミアム . . . . 13

5 結論 17

参考文献 18

1 序論

資本資産価格モデルを中核とする伝統的ファイナンス理論に基づけば,リスクと期待リターンは正の 関係にある.すなわち,相対的にリスクの高い銘柄ほど期待リターンは高く,ある銘柄のリスクが高まる ほどその銘柄の期待リターンは上昇することが想定される.これは「経済的リスクはそのプレミアムに よって報われる」という常識的な期待を反映していると言えるだろう.しかしこれらの期待に反して現 実の金融市場では,実現ボラティリティまたは実現ベータと将来のリターンが負の相関関係にあること が観測され,合理的モデルに対するアノマリーとして知られている.本稿における問いの一つ目は,ア ノマリーを生じさせるリスクがシステマティック・リスクかそれとも固有リスクか,二つ目は相関には 合理的モデルの想定通り正のリスクプレミアムが存在するか,である.

ファクターモデルによれば,ボラティリティそのものが期待リターンと正の関係を持つわけではない.

期待超過リターンはファクターに対する感応度,すなわちベータによって定まるため,システマティッ ク・ボラティリティにはリスク・プレミアムがあるが,固有ボラティリティにプレミアムは存在しない.

しかし,投資家が分散化を図れなかったり,外生的な理由である資産を他の資産より好んで保有するよう な市場では,固有ボラティリティと期待リターンは正の関係を持たなければならない (Ang (2014)) . Ang et al. (2006) は米国株式市場を対象に, Fama and French (1993) の 3 ファクターで説明されない残差項の 標準偏差を銘柄固有ボラティリティと定義した.そして銘柄固有ボラティリティが高い銘柄のリターン が低い銘柄のそれを有意に下回ることを示した.また Ang et al. (2009) では,銘柄固有ボラティリティ について先進各国株式市場に分析対象を拡張し同様の結果を報告した.

次に,システマティック・ボラティリティに着目しよう. CAPM によれば,クロスセクションにおける 銘柄間の期待リターンの違いはベータによる.すなわち,ベータが高い銘柄ほど期待リターンが高いこと が想定される. Baker et al. (2011) は米国株式市場を対象に,実現ベータ値に基づき 5 分位のポートフォ リオを作成しその累積リターンを計測.そして,ベータの低い銘柄群で構成されたポートフォリオのリ ターンが高く,最もベータの高い銘柄群のリターンが最も低いことを示した.岩澤,内山 (2013) は東証 一部上場銘柄を対象に同様の分析を行い,日本株式市場においても同様の結果を報告している. Frazzini

and Pedersen (2014) はグローバルの株式市場及び株式以外の複数の資産クラスにおいても高ベータ銘柄

のリターンが低ベータ銘柄のそれを下回ることを示している.

要約すれば,実現した「トータル・ボラティリティ」と将来のリターンとの間に負の関係が見られるこ とになり,これは「 ( 低 ) ボラティリティ・アノマリー」と呼ばれる.本稿では岩澤,内山 (2013) に倣い,

2 つを合わせた「ボラティリティ・アノマリー」に加え,それらを区別した「銘柄固有ボラティリティ・

アノマリー」,「ベータ・アノマリー」との呼称を用いる.

これらのアノマリーはどのように説明できるだろうか.岩澤,内山 (2013) は銘柄固有ボラティリティ アノマリーの要因として,少ない確率で大きな正のリターンを生む銘柄を非合理的に好む「ギャンブル 選好」を持つ個人投資家の存在を上げている.このような投資家にとって重要なのはボラティリティそ のものではなく歪度であり,統計学的観点からするとこれらが相関する理由はない.しかし実証的には,

個別株式のリターンの歪度とその株式のボラティリティ及び銘柄固有ボラティリティは正の相関を有す る ( 岩澤,内山 (2013)) .

一方,ベータ・アノマリーの要因として, Baker et al. (2011) はベンチマーク運用を強いられる機関投

資家の存在が重要であるとしている.これを受けて岩澤 , 内山 (2013) では日本の株式市場を対象とした 分析により,海外機関投資家が平均的に見ると,低ベータ銘柄と比較して高ベータ銘柄を多く保有して いること,そして日本株式市場に資金を投じる際には, 「ベータ値の高い銘柄」により多くの資金を投じ,

資金を引き揚げる際には, 「ベータ値の高い銘柄」からより多くの資金を引き上げる傾向にあり,ベータ・

アノマリーは後者の時期に強く表れることを報告している.

このような投資家の非合理的な選好に基づく説明と異なり, Frazzini and Pedersen (2014) では多くの 投資家がレバレッジ制約を抱えていること挙げている. CAPM によれば,投資家は自身のリスク選好に 合わせ,証券市場線上のマーケット・リターンと無リスク金利の配分を決定する.しかし,よりリスクを 取りたいがレバレッジ制約のある投資家は,マーケット・リターンにレバレッジをかける代わりに,効率 的フロンティア上の高ベータ銘柄を保有する.結果として,高ベータ銘柄が割高になるまで買い上げら れ,均衡では高ベータ銘柄のリターンが低くなることを理論的に示している.これら 2 つの仮説に対す るレスポンスとして, Iwasawa and Uchiyama (2014) は日本株式市場を対象とした実証分析により,機関 投資家の高ベータ銘柄への選好により引き起こされることを示し, Baker et al. (2011) の主張を支持する 結果を報告している.

このようにボラティリティ・アノマリーは,システマチック・ボラティリティを駆動するベータにお けるアノマリーと,固有ボラティリティを駆動する銘柄固有ボラティリティにおけるアノマリーの 2 つ を異なるメカニズムのものとして扱い議論される.これらのアノマリーはいずれも,相対的にリスクの 高い銘柄が低い銘柄のリターンを下回るというものである.本稿ではこれを「クロスセクションのボラ ティリティ効果」と定義する.

伝統的ファイナンス理論が想定するリスクと期待リターンの正の関係は,クロスセクションでの比較 だけでなく,ある銘柄の時系列を対象としても同様である.すなわち,ある銘柄のリスクが高まった時 の期待リターンは,リスクが下がった時のそれよりも高いことが想定される.このような示唆に反して,

ある銘柄のリスクが高い ( 低い ) 期間にその銘柄へのエクスポージャーを減らす ( 増やす ) ことで,リスク 調整済みリターンが増加するという実証結果が株式市場を中心に報告されている.すなわち,リスクが 高まった時の将来リターンが,リスクが下がった時のそれよりも低いことを示唆しているため,伝統的 ファイナンス理論の想定と整合しない.このことは主にボラティリティや分散の推定値を用いて,ボラ ティリティの大きさを一定にする戦略を通じて示される.本稿ではこの戦略をボラティリティ・スケー リングと呼ぶ.

Fleming et al. (2001, 2003) は条件付共分散行列の推定値を用いて,株式,債券,金の資産配分につい

て分析している. Barroso and Santa-Clara (2015) は株式のモメンタム・ファクターに対し,ボラティリ ティ・スケーリングはシャープレシオを増加させ,クラッシュリスクを減少させることを示した. Daniel

and Moskowitz (2016) は分析対象を株式以外の複数のアセットクラスのモメンタム・ファクターに拡張

し分析している.多くの文献が株式を対象としていることに対し, Harvey et al. (2018) は複数の資産ク

ラスを対象にその有効性を検証している.彼らはボラティリティ・スケーリングによりシャープレシオ

が増加するのは,株式や社債などのリスク性資産のみであり,これはレバレッジ効果 (Black (1976)) に起

因するとしている.しかし,シャープレシオが増加しない資産クラスでも,テールリスクは減少するこ

とを示している. Dachraoui (2018) はボラティリティ・スケーリングの有効性がサンプルや資産クラスに

依存することを指摘し,シャープレシオが増加するために満たすべきリスクとリターンの関係性を理論

的に示している.

これらの文献は,ボラティリティ・スケーリング戦略がシャープレシオの向上やテールリスクの軽減 をもたらすことに着目しているが, Moreira and Muir (2017) はこの戦略が示唆する経済的側面について も,合理的モデルと比較する形で議論している.まず,彼らは Fama and French (2015) の 5 ファクター やモメンタム・ファクターなど,株式を中心とした計 10 のロング/ショート・ファクターを分析し,ス ケーリング後のリターンは元のリターンに対し概ね有意に正のアルファを生み,シャープレシオを増加 させることを示した.そして,習慣形成モデルやロングラン・リスクモデルなど,いくつかの一般均衡モ デルを仮定したシミュレーションデータに対し,同様にボラティリティ・スケールリングを行ったとこ ろ,アルファは平均的にほとんどゼロまたは負であることを示した.すなわち,ファクター・リターンに 対する分析から得られた有意な正のアルファは,一般均衡理論の枠組みでは説明できないことを報告し ている.つまり,ボラティリティ・スケーリングによって元のリターンに対し有意な正のアルファが得 られることは合理的なモデルでは説明できないため,これもまたボラティリティ・アノマリーの一つと して議論することができるだろう.本稿ではこれを「クロスセクションのボラティリティ効果」に対し て「時系列のボラティリティ効果」と定義する.

前述の通り,クロスセクションのボラティリティ効果は,ベータ・アノマリーと銘柄固有ボラティリ ティ・アノマリーのように異なるものとして議論される.しかし,時系列のボラティリティ効果をシス テマティックな要因と銘柄固有の要因に分けて議論している文献は筆者が知る限り無い.本稿における 問いの一つ目は,時系列のボラティリティ効果が,システマティック・ボラティリティと固有ボラティリ ティのどちらの要因によるものか,である.

ここまではある資産のボラティリティのプレミアムに着目していたが,次にポートフォリオのリスク に着目する.伝統的ファイナンス理論によれば,ポートフォリオのリスクは構成銘柄のリスクに加え,そ れらの相関によって決定される.構成銘柄の相関の上昇は分散効果の低下をもたらしポートフォリオ全 体のリスクを上昇させるため,投資家はそのリスクに対してプレミアムを要求する.すなわち,合理的 な市場においては銘柄相関リスクにもまたプレミアムが存在することが想定される.本稿の二つ目の問 いは,銘柄相関リスクには合理的モデルの想定通り正のリスクプレミアムが存在するか,である.

これらの検証にあたり実際に投資可能なものとして,株式,債券,通貨,コモディティの計 4 つの資 産クラスの先物及びフォワード契約を用いる.先物やフォワードを用いることで,実務的にもレバレッ ジやリバランスが低コストで可能である.また,ボラティリティ・スケーリング戦略はレバレッジを許 容するものであるが,先物及びフォワード契約のリターンは自国の短期金利を借り入れたときの超過リ ターンと見なせるため,本稿における戦略は全て実現可能なものである.

問いの一つ目を検証するにあたり,まずトータル・ボラティリティと期待リターンの関係を検証する.

その結果,株式と通貨では概ね負の関係が観測され,合理的モデルと整合しないことが示唆される.し

かし,債券やコモディティではこのような関係は見られず,合理的モデルが想定する関係が成立してい

る.このことは既存研究と整合的である.この結果を踏まえ,次にトータル・ボラティリティをシステ

マティック・ボラティリティと固有ボラティリティに分け,それぞれの期待リターンとの関係を検証す

る.トータル・ボラティリティと期待リターンに負の関係が観測された株式と通貨では,システマティッ

ク・ボラティリティと期待リターンにより強い負の関係があることが示される.すなわち,時系列のボ

ラティリティ効果は固有リスクではなく,システマティック・ボラティリティによってもたらされるこ

とが示唆される.次に,問いの二つ目である銘柄相関リスクのプレミアムを検証する方法として,リス

クパリティ・ポートフォリオのリターンから推定したボラティリティ ( 分散 ) が構成銘柄の相関で表せる

ことに着目する.分析の結果,債券と通貨では概ね銘柄相関のプレミアムが負であり,合理的モデルと 整合しないことが示唆される.

本稿の構成は以下の通りである.まず, 2 節では 4 節で実証に用いるデータを示し,その後リスクと期 待リターンの関係をどのように評価するか,その分析手法を述べる. 3 節では各資産クラスのインデック スを用いて,ボラティリティと期待リターンの関係を概観する. 4 節では先物及びフォワード契約のリ ターンを用いて,ボラティリティと相関のリスクプレミアムに関する実証を行う. 5 節は結論である.

2 データと分析手法

2.1 検証データ

本稿では,株価指数先物 12 銘柄,国債先物 13 銘柄,通貨フォワード 9 銘柄 ( 対ドル ) ,コモディティ 先物 24 銘柄の計 58 銘柄の先物及びフォワードを用いる.銘柄の選定に際しては主に Moskowitz et al.

(2012) , Asness et al. (2013) を参照した. 1984 年 1 月から 2017 年 12 月までの日次データをブルーム バーグとデータストリームより取得,リターンは全てドル建てである.各銘柄のリターン系列は次のよ うに構築する.株価指数,債券,コモディティの先物契約に対しては直近限月の第 1 限月の先物価格から 日次リターンを計算,最終売買日に第 2 限月へ乗り換える.通貨フォワードの日次リターンは Tomorrow next の通貨フォワード契約とスポットの価格を用いて計算する.

さらに,各資産クラスに対応したベンチマーク・インデックスとして, MSCI ワールド・インデックス ( 以降, MSCI) ,シティ世界国債インデックス ( 以降, WGBI) ,ドル・インデックス ( 以降, DINX) , S&P

GSCI 商品指数 ( 以降, GSCI) を用いる.前述の先物と同様に 1984 年 1 月から 2017 年 12 月までの日次

データをブルームバーグより取得した.表 1 にその要約を掲載している.

本稿における分析は全て超過リターンベースで行う.短期金利の代理変数として 1-month Treasury bill rate を用いて,各インデックスの短期金利控除後の日次超過リターンを作成する.金利データは Kenneth

R. French の Data Library

*1から取得した.本稿での各種統計量の計算は月次リターンを用いており,月

次リターンは前述の日次リターンの複利計算により算出する.

2.2 ボラティリティ・スケーリング

ボラティリティの予測値 σ ˆ

tの逆数で翌月の月次超過リターン r

t+1をスケーリングする . r

t∗+1= σ

targetσ ˆ

tr

t+1. (1)

本稿では Barroso and Santa-Clara (2015) に倣い,ボラティリティの予測値として過去 6 ヶ月の日次リ

ターンから推定した実現ボラティリティを用いる

*2.ここで, σ

targetはボラティリティのターゲットレベ ルを設定する定数である.本稿では Moreira and Muir (2017) に倣い,スケーリング前後のリターンの無 条件標準偏差が同じになるよう事後的に定める

*3.

*1

http://mba.tuck.dartmouth.edu/pages/faculty/ken.french/index.html

*2

Barroso and Santa-Clara (2015) では,過去 1, 3 ヶ月の実現ボラティリティや,ボラティリティの推定方法として 1, 3, 6 ヶ月 の指数加重移動平均を用いた場合でもほとんど同様の結果が得られることを述べている.

*3

定数 σ

targetの値はシャープレシオや後述の回帰切片アルファの t 値には影響を与えない.ターゲット・ボラティリティの設

定として,例えば Barroso and Santa-Clara (2015) では年率 12% , Moskowitz et al. (2012) では年率 40% としている.

伝統的なファイナンス理論に基づけば,ボラティリティの上昇は期待リターンの上昇を意味する.こ の構築方法から期待リターンが高い ( 低い ) 期間にエクスポージャーを減らず ( 増やす ) ため,リスクと期 待リターンが正の関係にある合理的なモデルにおいてはスケーリング後のリターンは低下することが想 定される. Dachraoui (2018) はボラティリティと将来のリスク調整済み超過リターンの共分散が負であ れば,近似的にボラティリティ・スケーリング後のシャープレシオがスケーリング前のそれを上回るこ とを理論的に示している.つまり,スケーリング後のシャープレシオがスケーリング前のそれを上回っ ていれば,それはリスクと期待リターンの関係が負であることを示唆しており,合理的なモデルでは説 明されないアノマリーである.

本稿ではボラティリティ・スケーリング後のパフォーマンスの評価尺度として,シャープレシオに加 え以下の (2) 式で示す時系列回帰を行い,推定した回帰切片アルファを評価する.

r

∗t+1= α + β r

t+1+ ϵ

t+1. (2) Moreira and Muir (2017) は, Fama and French (2015) の 5 ファクターや Jegadeesh and Titman (1993) の モメンタムファクターなど,株式を中心とした計 10 のロング/ショート・ファクターに対し,実現分散 の逆数でスケーリングしたポートフォリオは, (2) 式において有意に正のアルファを生み,シャープレシ オを増加させることを示した

*4.また,いくつかの一般均衡モデルの仮定の下では,アルファは平均的に ほとんどゼロまたは負であることを示し,これらの有意な正のアルファは一般均衡理論の枠組みでは説 明できないこと報告している.

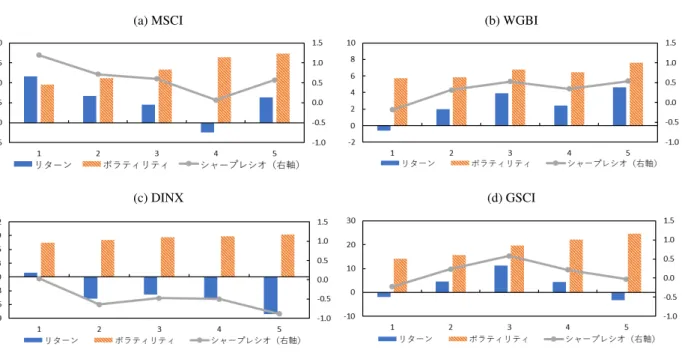

3 ボラティリティと期待リターン

本節では表 1 に示した 4 つのインデックスを用いて,各資産クラスのボラティリティと期待リター ンの関係を概観する.ボラティリティのショックには持続性があり,ボラティリティが上昇(低下)し た後には高い(低い)ボラティリティの期間がしばらく続くことが知られている.この現象は volatility

表 1: 検証データの要約

資産クラス 先物/インデックス 銘柄数 データ開始日 データソース

株式 株価指数先物 12 1992 / 08 ブルームバーグ MSCI ワールド・インデックス (MSCI) - 1984 / 01 ブルームバーグ 債券 債券先物 13 1989 / 10 ブルームバーグ シティ世界国債インデックス (WGBI) - 1993 / 01 ブルームバーグ 通貨 通貨フォワード 9 1995 / 01 データストリーム

ドル・インデックス (DINX) - 1984 / 01 ブルームバーグ コモディティ コモディティ先物 24 1984 / 01 ブルームバーグ

S&P GSCI 商品指数 (GSCI) - 1984 / 01 ブルームバーグ

(注)

データは日次で取得し終了日は全て 2017 年 12 月末.株価指数先物は任意の時点で最低 7 銘柄, 2000 年 6 月より全銘柄 が利用可能.国債先物は任意の時点で最低 7 銘柄, 1998 年 10 月より全銘柄が利用可能.通貨フォワードは任意の時点で 最低 7 銘柄, 1997 年 11 月より全銘柄が利用可能.コモディティ先物は任意の時点で最低 17 銘柄, 1997 年 8 月より全銘 柄が利用可能 .

*4

平均分散アプローチの観点から過去 1 ヶ月の実現分散でのスケーリングを行っているが,実現ボラティリティや AR(1) によ

る予測分散を用いた場合でも結果は頑健であることを示している.

図 1: インデックスの実現ボラティリティ

(注)

表 1 に示す 4 つのインデックスの実現ボラティリティを示す.毎月過去 1 ヶ月の日次リターンから推定した月次ボラティ リティを √

12 倍し年率換算.縦軸は % 表示.期間は表 1 記載の通り.

表 2: 1 ヶ月実現ボラティリティの AR(1) 回帰

インデックス γ

0(t 値 ) γ

1(t 値 ) R

2(%) 平均 (%) 標準偏差 (%)

MSCI 1.26*** (4.27) 0.65*** (7.24) 41.98 3.58 2.17

WGBI 0.86*** (7.06) 0.52*** (8.53) 26.85 1.79 0.61

DINX 1.15*** (6.65) 0.51*** (7.09) 25.95 2.35 0.78

GSCI 1.70*** (4.06) 0.67*** (8.07) 45.30 5.20 2.64

(注)

表 1 に示す 4 つのインデックスの過去 1 ヶ月の日次リターンから推定した,月次実現ボラティリティの AR(1) 回帰の結果 を示す.括弧内は Newey and West (1987) の方法により時系列相関と不均一分散を修正した t 値を表す. *** , ** , * はそ れぞれ 1% , 5% , 10% の有意水準 ( 両側 ) で統計的に有意であることを示す.

clustering と呼ばれ,株式の日次変化率に限らず,ほとんどの資産価格の日次あるいは週次データで観測

されている ( 渡辺 (2000)) .図 1 は毎月過去 1 ヶ月の日次リターンから推定した各インデックスの実現ボ ラティリティの変化を示している.また持続性の検定として 1 ヶ月の月次実現ボラティリティに対して

(3) 式で示す AR(1) 回帰の結果を表 2 に示している.

σ ˆ

t+1,i= γ

0+ γ

1σ ˆ

t,i+ ϵ

t+1. (3) 回帰係数 γ

1は全て有意に正であることから,いずれの資産クラスでもボラティリティに持続性が存在す ることが確認された.

次に実現ボラティリティと将来リターンの関係を考察するため,各月を過去 6 ヶ月の実現ボラティリ ティの値に基づき 5 分位にソートする.第 1 分位が最もボラティリティが低く,第 5 分位が最もボラ ティリティが高い月の集合である.そしてその後 12 ヶ月間の短期金利控除後リターン,実現ボラティリ ティ,シャープレシオの平均値を図 2 に示している.ボラティリティは第 1 分位から第 5 分位へ上がる に従い上昇する傾向は 4 つのインデックスに共通しており,これは AR(1) 回帰によってボラティリティ の持続性を確認した前述の結果と整合的である.一方,リターンやシャープレシオの傾向は資産クラスご とに異なる.株式では第 1 分位から第 4 分位までリターン及びシャープレシオは単調に減少し,実現ボ ラティリティが最も低い第 1 分位のシャープレシオが最大である ( パネル 2a) .これは Moreira and Muir

(2017) の米国株式のマーケット・リターンに対する結果と概ね整合的である.通貨でも株式と似た傾向

を示しており,シャープレシオは第 1 分位で最大,第 5 分位で最小である ( パネル 2c) .つまり株式と通

図 2: 実現ボラティリティでの 5 分位

(a) MSCI (b) WGBI

(c) DINX (d) GSCI

(注)

表 1 に示す 4 つのインデックスに対し,各月を過去 6 ヶ月の実現ボラティリティの値に基づき 5 分位にソート.第 1 分 位が最もボラティリティが低く,第 5 分位が最も高い.その後の 12 ヶ月間の短期金利控除後リターン,実現ボラティリ ティ,シャープレシオの平均値を示す.短期金利控除後リターンは日次リターンの複利計算から年率リターンを計算.ボ ラティリティ,シャープレシオはいずれも日次リターンから算出したものを 252 営業日として年率換算している .

貨では実現ボラティリティと将来のシャープレシオは概ね負の関係にあり, Dachraoui (2018) が示したボ ラティリティ・スケーリングが機能する条件と合致する.

一方,債券ではその傾向が大きく異なり,シャープレシオは第 1 分位で最小,第 5 分位で最大である ことから,実現ボラティリティと将来のシャープレシオは概ね正の関係にあることが示唆される ( パネル

2b) .これは Harvey et al. (2018) の米国債券データを用いた結果と整合する.コモディティでは実現ボラ

ティリティと将来のリターン及びシャープレシオに関係性は見られない ( パネル 2d) .

4 実証分析

4.1 ボラティリティのプレミアム

本節では 58 銘柄の先物及びフォワードそれぞれと,各資産クラスの傾向を表すものとして等ウェイト ポートフォリオ ( 以降, EW と略記 ) を作成し,ボラティリティと期待リターンの関係を検証する. EW は毎月リバランスを行い,次のリバランス時点まで buy-and-hold として日次リターンを計算する.実現 ボラティリティは過去 6 ヶ月の日次リターンから推定し, (1) 式の方法でスケーリング後のリターンを構 築する.表 3 は (2) 式の時系列回帰により推定した切片アルファ及びスケーリング前後のシャープレシ オを示している.

株式は 12 銘柄全てでシャープレシオは増加,アルファは正であり 7 銘柄で統計的に有意である.こ

れを反映して EW のアルファは年率 2 . 52% で 5% 水準で統計的に有意であり,シャープレシオも増加し

表 3: 時系列回帰によるアルファとシャープレシオ

銘柄 α(%) シャープレシオ 銘柄 α(%) シャープレシオ

スケール前 スケール後 スケール前 スケール後

パネル

A

:株式フランス 1.67 0.34 0.42 日本 1.04 0.12 0.17

ドイツ 3.33** 0.39 0.53 オーストラリア 2.76* 0.47 0.65

スペイン 3.05** 0.39 0.52 イギリス 1.54 0.34 0.43

カナダ 3.60** 0.32 0.55 香港 4.53** 0.39 0.53

アメリカ 2.97** 0.51 0.67 スウェーデン 3.33** 0.49 0.62

イタリア 1.02 0.26 0.29 スイス 1.92 0.15 0.27

EW 2.52** 0.48 0.62

パネル

B

:債券カナダ 10 年 0.25 0.46 0.48 ドイツ 10 年 -0.03 0.79 0.75

イギリス 10 年 0.31 0.29 0.31 ドイツ 30 年 -0.24 0.45 0.40

日本 10 年 0.46 0.79 0.82 アメリカ 2 年 0.41 0.71 0.56 オーストラリア 3 年 -0.08 0.57 0.48 アメリカ 5 年 0.37 0.58 0.62 オーストラリア 10 年 -0.02 0.51 0.47 アメリカ 10 年 0.49 0.60 0.63

ドイツ 2 年 -0.08 0.67 0.53 アメリカ 30 年 0.86 0.50 0.56

ドイツ 5 年 -0.26 0.75 0.66 EW 0.12 0.81 0.82

パネル

C

:通貨AUD 1.05 0.35 0.46 NOK -0.03 0.51 0.47

CAD 1.46** 0.44 0.59 SEK -0.03 0.06 0.08

MRK/EUR 0.08 -0.08 -0.08 CHF -0.75 0.49 0.38

JPY 0.54 0.13 0.14 GBP 0.15 0.18 0.18

NZD 1.70* 0.19 0.30 EW 0.91* 0.28 0.41

パネル

D

:コモディティソイ油 1.10 -0.10 -0.06 ブレンド原油 -1.36 0.40 0.34

コーン 2.70 -0.20 -0.10 灯油 0.05 0.35 0.34

ココア -0.58 -0.09 -0.10 天然ガス 1.54 0.04 0.07

コットン 2.82 0.10 0.17 軽油 -2.77 0.36 0.25

コーヒー 1.78 -0.02 0.02 無鉛ガソリン -0.49 0.51 0.48

生牛 -0.12 0.27 0.25 金 -1.21 -0.18 -0.24

リーン豚 0.55 0.23 0.23 銀 -2.37 -0.15 -0.22

大豆 4.00** 0.11 0.26 銅 -2.53 0.49 0.37

砂糖 -0.02 0.19 0.18 アルミ 1.24 -0.02 0.05

大豆ミール 3.68** 0.33 0.43 ニッケル -0.38 0.33 0.31

小麦 1.93 -0.12 -0.05 亜鉛 -1.58 0.19 0.12

WTI 原油 -2.83 0.27 0.16 白金 0.05 0.18 0.17

EW 0.72 0.33 0.37

(注)各資産または資産クラスごとの等ウェイト・ポートフォリオにおいて,スケーリング後のリターンをスケーリング前のリ

ターンに時系列回帰: r

∗t+1= α + β r

t+1+ ϵ

t+1して推定したアルファとスケーリング前後のシャープレシオを示す.スケー リング後のリターン r

∗は過去 6 ヶ月の実現ボラティリティの逆数でスケーリングする: r

∗t+1= ( σ

target/ σ ˆ

t)r

t+1. EW は 各資産クラスの等ウェイト・ポートフォリオを示す.アルファ及びシャープレシオは年率表示. *** , ** , * はそれぞれ 1% , 5% , 10% の有意水準 ( 両側 ) で統計的に有意であることを示し, Newey and West (1987) の方法により時系列相関と不 均一分散を修正している.

ている.これは株価指数や株式のロング/ショート・ファクターを用いた既存研究と整合的である.通

貨はアルファが有意に正であるのは 2 銘柄であるが, EW とすると年率 0 . 96% で 10% 水準で統計的に

有意であり,シャープレシオも増加している.これは Moreira and Muir (2017) の通貨のキャリートレー

ド・ファクターに対する結果と概ね整合的であると言えるだろう.すなわち,株式と通貨ではボラティ

リティと期待リターンが負の関係にあることが示唆される.

図 3: 等ウェイト・ポートフォリオの累積リターン

(a) 株式 (b) 債券

(c) 通貨 (d) コモディティ

(注)

各資産クラスの等ウェイト・ポートフォリオの累積リターンを示す ( 左縦軸,対数スケール ) .右軸は図中にグレーで表示 したレバレッジ量 (σ

target/ σ) ˆ を示す.

コモディティではアルファが有意に正である銘柄も存在するが, EW におけるアルファは有意ではな い.また債券ではアルファが有意なものは存在しない.すなわち,債券とコモディティではボラティリ ティ・スケーリングが有効である証拠は見られず,これは Harvey et al. (2018) の結果と整合的である.

図 3 は各資産クラスの EW のスケーリング前後の累積リターンとレバレッジ量 σ

target/ σ ˆ

tを示してい る.株式ではスケーリング後リターンが期間を通じて安定的に上回っており,特に大きく下落する局面 においてレバレッジを下げることで損失を軽減していることが示唆される ( パネル 3a) .これは Moreira

and Muir (2017) の米国マーケットリターンの結果と概ね整合する.下落リスクを示す指標として,歪度,

尖度,最大ドローダウンを表 4 に記載しており,これらが改善していることからも下落リスクを軽減し ていることが分かる.通貨は株式と同様にスケーリング後リターンが概ね期間を通じて上回っているが,

レバレッジを増やしたことに起因する部分が大きく,下落時の損失を軽減している証拠は見られない ( パ ネル 3c) .これは表 4 に示した歪度や最大ドローダウンが低下していることと整合する.コモディティは スケーリング後の累積リターンがスケーリング前を上回っているが,一時期にレバレッジ量を大きく減 らしたことに起因しており,期間を通じて安定的ではない ( パネル 3d) .債券ではスケーリング前後の累 積リターンにほとんど違いは見られない ( パネル 3b) .

前述の結果は,過去 6 ヶ月の実現ボラティリティによるスケーリングの結果であるが,これが推定期間

やスケーリングの方法を変えても頑健であることを示す.リスクの推定期間を 1 ヶ月から 12 ヶ月とした

ときや,実現分散でスケーリングを行ったときのアルファを表 5 に記載しており,株式は推定期間やス

ケーリングの方法に依らず有意に正である.また実現分散によるスケーリングの方がよりアルファは大

きく,これは Moreira and Muir (2017) の米国株式のマーケット・リターンに対する結果と整合する.通

貨では観測期間を 6 ヶ月から 12 ヶ月としたとき,スケーリング方法に依らず有意に正である.債券及び

表 4: 等ウェイト・ポートフォリオのダウンサイドリスク

スケール前 スケール後

歪度 尖度 MDD(%) 歪度 尖度 MDD(%)

株式 -0.67 1.12 -53.43 -0.35 0.67 -49.22

債券 0.13 0.05 -8.91 0.06 0.22 -9.79

通貨 0.53 2.98 -25.45 0.46 1.10 -28.59

コモディティ -0.46 2.85 -49.51 -0.09 0.41 -47.88

(注)

各資産クラスの等ウェイト・ポートフォリオの月次リターンから推定した歪度,超過尖度,最大ドローダウン (MDD) を示す.

スケーリング後のリターン r

∗は過去 6 ヶ月の実現ボラティリティの逆数でスケーリングして作成: r

t+1∗= ( σ

target/ σ ˆ

t)r

t+1.

表 5: 等ウェイト・ポートフォリオのスケーリングによるアルファの頑健性 標準偏差によるスケーリング 分散によるスケーリング

観測期間 ( 月 ) 観測期間 ( 月 )

1 3 9 12 1 3 6 9 12

株式 2.69* 2.45* 2.38** 1.99* 5.43** 4.86** 5.17*** 4.98** 4.36**

(1.92) (1.92) (2.01) (1.73) (2.50) (2.39) (2.68) (2.51) (2.18)

債券 0.20 0.34 0.06 -0.04 0.38 0.57 0.17 0.07 -0.09

(0.87) (1.58) (0.34) (-0.21) (0.89) (1.47) (0.49) (0.2) (-0.26)

通貨 0.73 0.63 0.92* 0.88* 1.45 1.35 1.86* 1.86* 1.82**

(1.19) (1.10) (1.88) (1.96) (1.26) (1.18) (1.72) (1.87) (1.97) コモディティ 1.31 0.85 0.49 0.54 1.89 1.22 1.12 0.61 0.85

(0.98) (0.73) (0.45) (0.54) (0.97) (0.65) (0.60) (0.33) (0.49)

(注)資産クラスごとの等ウェイト・ポートフォリオにおいて,スケーリング後のリターンをスケーリング前のリターンに時系

列回帰: r

t∗+1= α + β r

t+1+ ϵ

t+1して推定したアルファ ( 年率表示 ) を示す.スケーリング後のリターン r

∗を作成する実現 ボラティリティの観測期間を 1 ヶ月から 12 ヶ月まで変化させたとき,また実現ボラティリティの代わりに実現分散を用い る.括弧内は Newey and West (1987) の方法により時系列相関と不均一分散を修正した t 値を表す. *** , ** , * はそれぞ れ 1% , 5% , 10% の有意水準 ( 両側 ) で統計的に有意であることを示す.

コモディティではどの期間でもアルファは有意でない.

4.2 システマティック・ボラティリティと固有ボラティリティ

前節ではボラティリティ・スケーリング戦略を通じて,時系列方向でのボラティリティと期待リター ンの関係を検証した.分析の結果,株式や通貨では伝統的ファイナンス理論が想定するリスクと期待リ ターンの正の関係は見られず,むしろ負であることが示唆された.本節ではこのリスクがシステマティッ クな要因か,それとも固有の要因か検証する.

伝統的ファイナンス理論によれば,システマティック・ボラティリティには正のプレミアムがあり,固

有ボラティリティのプレミアムはゼロである.しかし前節までに示したトータル・ボラティリティのプ

レミアムが資産クラスによっては負であるという合理的なモデルと整合しない結果を踏まえれば,シス

テマティック・ボラティリティと銘柄固有ボラティリティのどちらか,もしくはその両方のプレミアム

が負であることを示唆していることとなる.初めに,トータル・ボラティリティをシステマティック・ボ

ラティリティと固有ボラティリティに分解する.

表 6: リスクの AR(1)

Vol sVol iVol

γ

0γ

1R

2(%) γ

0γ

1R

2(%) γ

0γ

1R

2(%)

株式 0.73*** 0.29*** 8.44 0.60*** 0.30*** 9.31 0.12*** 0.27*** 7.44

(3.68) (5.28) (3.43) (5.29) (3.81) (3.10)

債券 0.04*** 0.24** 5.50 0.02*** 0.43*** 18.86 0.02*** 0.20*** 4.01

(5.08) (2.09) (3.81) (3.52) (5.71) (2.75)

通貨 0.07*** 0.54*** 28.70 0.05*** 0.57*** 32.31 0.02*** 0.39*** 14.93

(5.10) (7.53) (4.52) (7.51) (6.36) (6.62)

コモディティ 0.26*** 0.67*** 45.39 0.21** 0.66*** 43.36 0.07*** 0.65*** 41.40

(3.46) (9.48) (2.62) (13.11) (3.46) (4.97)

(注)

(4) 式における Vol = √

V(r

t) , iVol = √

V( ϵ

t) , sVol = √

Vol

2− iVol

2を,重複の無い 6 ヶ月日次リターンから推定しその

AR(1) 回帰の結果を示す.括弧内は Newey and West (1987) の方法により時系列相関と不均一分散を修正した t 値を表す.

*** , ** , * はそれぞれ 1% , 5% , 10% の有意水準 ( 両側 ) で統計的に有意であることを示す.

本稿では複数の資産クラスを対象としていることから,それらのシステマティックな要因を捉えるた め計 7 つのファクターを用いる.具体的には,以下の (4) 式

*5で示す時系列回帰により,システマティッ クな要素と固有の要素に分解する.

r

t= a + b

mscimsci

t+ b

wgbiwgbi

t+ b

dinxdinx

t+ b

gscigsci

t+ b

smbsmb

t+ b

hmlhml

t+ b

mommom

t+ ϵ

t. (4) r

tは各資産のリターンまたは資産クラスごとの EW のリターンである.最初の 4 つの説明変数は,前述 のインデックスの短期金利控除後のリターンである. smb, hml はそれぞれ Fama and French (1993) のサ イズ・ファクター及びバリュー・ファクター, mom はクロスセクションのモメンタム・ファクターであ り,いずれも米国株式市場を対象としたものである.データは Kenneth R. French の Data Library から取 得した. ϵ

tは残差項であり,これらのシステマティックな要因では説明されない固有のリターンと解釈 できる.そして, r

tの標準偏差をトータル・ボラティリティ Vol とし, (4) 式の時系列回帰から求めた ϵ

tの標準偏差を固有ボラティリティ iVol とする.さらに, √

Vol

2− iVol

2をシステマティック・ボラティ リティ sVol とする.

初めにトータル・ボラティリティと同様, sVol , iVol についても持続性が存在するか検証する.表 6 は EW のリターンにおいて,重複が無いよう 6 ヶ月毎の日次リターンから推定した 3 つのボラティリティ

に対する AR(1) 回帰の結果を示している.回帰係数 γ

1は全て有意に正であることから, sVol , iVol につ

いても全ての資産クラスで持続性があることが分かる.

次にトータル・ボラティリティを含めた 3 つのボラティリティを用いてスケーリングを行い,それぞ れのリスクと期待リターンの関係を検証する.各ボラティリティは過去 6 ヶ月の日次リターンから推定 し, (1) 式の方法でスケーリング後のリターンを構築する.前節と同様に,個々の先物及びフォワードそ れぞれと,資産クラス毎の EW に対し分析を行う.表 7 にその結果を記載している.

株式では銘柄ごとに見ると, Vol でのアルファが有意に正である銘柄は概ね sVol , iVol でのアルファも 有意に正であることから,システマティック・ボラティリティと固有ボラティリティの両方が期待リター

*5

この形式は Kim et al. (2016) に倣っている.彼らはこの回帰式を用いて時系列モメンタム戦略 (Moskowitz et al. (2012)) の

アルファの有意性を再検証している.

表 7: 3 つのボラティリティによるスケーリングのアルファ

銘柄 α(%) 銘柄 α(%)

Vol sVol iVol Vol sVol iVol

パネル

A

:株式フランス 1.73 1.66 1.08 日本 0.97 1.08 1.10

ドイツ 3.33** 5.11** 2.59 オーストラリア 2.76* 3.3* 2.66*

スペイン 3.11** 3.64** 2.5** イギリス 1.56 2.43* 1.15

カナダ 3.60** 3.71** 3.27* 香港 4.62** 5.3** 4.67***

アメリカ 2.95** 3.14* 2.64* スウェーデン 3.33** 3.95** 2.92**

イタリア 1.02 2.01 -0.32 スイス 1.92 2.73 1.17

EW 2.44** 2.75** 1.59

パネル

B

:債券カナダ 10 年 0.18 0.08 0.33 ドイツ 10 年 -0.11 -0.16 -0.1

イギリス 10 年 0.45 0.43 0.48 ドイツ 30 年 -0.24 0.72 -0.46

日本 10 年 0.35 0.13 0.31 アメリカ 2 年 0.11 0.36 0.02 オーストラリア 3 年 -0.05 0.08 -0.07 アメリカ 5 年 0.35 0.2 0.37 オーストラリア 10 年 0.02 0.07 0.01 アメリカ 10 年 0.51 0.38 0.52

ドイツ 2 年 -0.08 0.04 -0.08 アメリカ 30 年 0.78 0.85 0.66

ドイツ 5 年 -0.31 -0.49 -0.26 EW 0.05 0.10 0.09

パネル

C

:通貨AUD 1.05 0.93 0.84 NOK -0.03 0.52 0.04

CAD 1.46** 2.50** 1.20** SEK -0.03 -0.28 -0.03

MRK/EUR 0.08 0.22 -0.30 CHF -0.75 -0.94** -0.15

JPY 0.54 0.95 0.42 GBP 0.15 0.67 -0.11

NZD 1.70* 1.78 1.52* EW 0.96* 1.08* 0.52

パネル

D

:コモディティソイ油 0.47 0.99 0.97 ブレンド原油 -1.46 0.38 -4.58

コーン 2.77 2.87 2.79 灯油 -0.29 -0.55 1.65

ココア -0.64 -1.25 -0.77 天然ガス 1.10 2.72 -0.33

コットン 1.32 0.38 1.56 軽油 -2.78 -0.32 -4.22

コーヒー 1.73 3.47 1.69 無鉛ガソリン 0.30 0.78 0.47

生牛 0.02 0.43 -0.05 金 -1.75* -3.36* -0.98

リーン豚 -0.84 2.24 -0.92 銀 -2.00 -4.36 -1.54

大豆 4.47** 4.27 4.46** 銅 -1.89 -3.07 -2.76**

砂糖 -1.35 -2.43 -1.27 アルミ 1.24 2.46 0.76

大豆ミール 4.33** 4.24* 4.30** ニッケル -0.38 -4.17 -0.08

小麦 2.33* 2.99 2.07* 亜鉛 -1.58 -1.54 -1.68

WTI 原油 -1.65 -1.21 -1.62 白金 -0.07 0.11 -0.69

EW 0.82 0.88 0.17

(注)

各資産または資産クラスごとの等ウェイト・ポートフォリオにおいて,スケーリング後のリターンをスケーリング前のリ ターンに時系列回帰: r

t∗+1= α + β r

t+1+ ϵ

t+1して推定したアルファ ( 年率表示 ) を示す.スケーリング後のリターン r

∗は (4) 式における Vol = √

V(r

t), iVol = √

V(ϵ

t), sVol = √

Vol

2− iVol

2を過去 6 ヶ月の日次リターンから推定しその逆数でス ケーリングして作成. Vol のアルファは表 3 で示したアルファと同様であるが,通貨を除き観測期間の点で異なる. EW は 各資産クラスの等ウェイト・ポートフォリオを示す. *** , ** , * はそれぞれ 1%, 5%, 10% の有意水準 ( 両側 ) で統計的に有 意であることを示し, Newey and West (1987) の方法により時系列相関と不均一分散を修正している.

ンと負の関係にあることを示唆している.しかし,それらの sVol のアルファは Vol , iVol のそれを上回っ ており, sVol のみ有意な銘柄も存在することから,固有ボラティリティと比較してシステマティック・

ボラティリティの方がより強い負の関係にある.このことは,株式市場におけるクロスセクションのボ

ラティリティ効果が「ベータ・アノマリー」と「銘柄固有ボラティリティ・アノマリー」の両方で議論さ

れることと同様に,時系列方向でもその両方が存在すること,そしてシステマティック・ボラティリティ

のアノマリーがより強いことを示唆している.特に EW の結果からその傾向は顕著であり, Vol でのア ルファは年率 2 . 40% , sVol では年率 2 . 76% とどちらも 5% 水準で統計的に有意でありアルファは sVol の方が大きい.しかし iVol のアルファは有意ではない.通貨では銘柄ごとの結果は統一的ではない.し かし, EW では Vol でのアルファは年率 0.96% , sVol では年率 1.08% でどちらも 10% 水準で統計的に 有意であり,アルファは sVol の方が大きく,シャープレシオもわずかに高い. Vol でのアルファが有意 でない債券及びコモディティでは sVol , iVol においても有意でない.

4.3 銘柄相関リスクのプレミアム

ここまでは単一の資産や資産クラスの傾向を示すものとして EW を構築し,ボラティリティのリスク プレミアムを検証した.一方で運用商品を考えると,それは一般に複数の資産を組み入れたポートフォ リオであるため,最終的に関心があるのは個別資産のリスクよりもポートフォリオのリスクだと言える だろう.伝統的ファイナンス理論によれば,ポートフォリオのリスクは構成銘柄のリスクに加え,それら の相関によって決定される.構成銘柄の相関の上昇は分散効果の低下をもたらし,ポートフォリオ全体 のリスクを上昇させるため,投資家はそのリスクに対してプレミアムを要求するだろう.すなわち,合理 的な市場においては,銘柄相関リスクにもまたプレミアムが存在することが想定される.そこで,本節 ではその銘柄相関リスクのプレミアムについて検証していく.構成銘柄の相関とポートフォリオの期待 リターンの関係をノンパラメトリックに検証する方法として,リスクパリティ・ポートフォリオ ( 以降,

RP と略記 ) のボラティリティ ( 分散 ) が構成銘柄の相関で表せることに着目する.初めにこの点について 説明する.

RP は期待リターンや共分散の情報を無視し,構成銘柄のウェイトをそれ自身のボラティリティの逆 比で定めることで,各資産のトータル・ボラティリティの寄与を等しくするよう構築される

*6.以下,

Asness et al. (2012) に倣い RP の構築方法について説明する. t 時点における構成銘柄 i に対するウェイ

トを以下で定める.

w

t,i= k

tσ ˆ

−t,i1. (5)

ここで, σ ˆ

t,iは t − 1 時点までのデータから推定された銘柄 i の実現ボラティリティである. k

tは時点 t に おいて構成銘柄に共通であり,ポートフォリオ全体のレバレッジ量やターゲット・ボラティリティを制 御する値である.この k

tの選択により RP は 2 通り考えられる.

1 つ目はレバレッジを許容しないケースであり, k

tを以下で与える.

k

t= 1

∑

i

σ ˆ

−t,i1. (6)

この構築方法は,ある 1 銘柄のボラティリティが他の構成銘柄と比較して上昇したとき,高ボラティ リティ銘柄から低ボラティリティ銘柄へリバランスされることを意味する.つまり構成銘柄の相対的な ウェイトを変化させることで,ポートフォリオ全体のレバレッジ量は一定にしている.結果として,相 対的にボラティリティの低い銘柄を高い銘柄に比べオーバーウェイトするため,クロスセクションでの ボラティリティ効果に着目している.

*6

共分散構造を考慮し,ポートフォリオのリスクに対する各構成銘柄の限界リスク寄与を等しくする「等リスク寄与ポート

フォリオ」を指す文献もあるが,本稿ではボラティリティの逆比で重みづけるポートフォリオをリスクパリティと定義する.

2 つ目はレバレッジを許容するケースであり, k

tを時間を通じて一定に与える.

k

t= k . (7)

ただし定数 k の値はシャープレシオには影響しない.レバレッジを許容しないケースとは対照的に,こ の構築方法では構成銘柄の相対的なウェイトは変化せず,ボラティリティの総量に応じてポートフォリ オ全体のレバレッジ量を増減させる.つまり前述のボラティリティ・スケーリングの枠組みと同様であ り,時系列のボラティリティ効果に着目している.

次に,このように構築した RP のリスクを考える.時点 t における資産 i の超過リターンを r

t,iとし,

簡単のため 2 資産のケースを考えると, RP のリターン r

RPt= ∑

2i=1

w

t−1r

t,iの分散 σ

2t,RPは,

σ

2t,RP= Var(r

RPt)

= Var(w

t−1,1r

t,1+ w

t−1,2r

t,2)

= k

t2−1

σ

2t,1σ ˆ

2t−1,1+ σ

2t,2σ ˆ

2t−1,2+ 2 σ

t,1σ

t,2σ ˆ

t−1,1σ ˆ

t−1,2ρ

t,12

,

σ ˆ

t−1,iは σ

t,iの予測値であるため, σ

t,i= σ ˆ

t−1,iとすれば,

σ

2t,RP= k

2t−1(2 + 2ρ

t,12)

= k

2t−1∑

2 i,j=1ρ

t,i j.

これは n 資産のポートフォリオでも同様であることから, RP の分散は以下で表せる.

σ

2t,RP= k

2t−1∑

n i,j=1ρ

t,i j. (8)

ここでレバレッジを許容するケース,つまり k

t= k とすれば, RP の分散は相関のみで決定され,構成銘 柄のボラティリティの情報は含まれない.すなわち,このポートフォリオのボラティリティ・スケーリン グは相関でのスケーリングを意味する.これは構成銘柄の相関が上昇 ( 低下 ) したときにレバレッジを減 らす ( 増やす ) ため,相関と期待リターンが正の関係にある合理的なモデルではスケーリング後のリター ンは低下することが想定される.

初めに,クロスセクションと時系列のボラティリティ効果が異なるものであることを示す.表 8 は 2 通りの RP の統計量と, EW を説明変数とした時系列回帰の切片アルファとその t 値を記載している. RP を構築する際の構成銘柄の実現ボラティリティは過去 6 ヶ月の日次リターンから推定する.また,レバ レッジ無しにおけるターゲット・ボラティリティである定数 k は (6) 式の時系列の平均値とする.

株式や通貨ではレバレッジ有りのシャープレシオがレバレッジ無しのそれよりも高く,特に株式では EW を有意に上回る.ボラティリティ・スケーリングによりシャープレシオが増加した前節の結果を踏 まえれば,時系列方向のボラティリティ効果がより強いことを示唆している.一方,債券ではレバレッ ジ有りのシャープレシオの方が低く,これはボラティリティ・スケーリングが有効でなかった前節の結 果と整合する.

次に, RP の分散から推定した構成銘柄の相関に持続性があるか検証する.表 8 に示した 2 つの RP の

ボラティリティを,重複無しの過去 6 ヶ月日次リターンから推定し,その AR(1) 回帰の結果を表 9 に記

載している.レバレッジ無しにおいては全ての資産クラスで回帰係数 γ

1は有意に正であるが,これは相

表 8: リスクパリティの統計量 レバレッジ無し (

k

t= 1 / ∑

i

σ ˆ

−t,i1)

レバレッジ有り (k

t= k)

α (%) 平均 (%) 標準 シャープ α (%) 平均 (%) 標準 シャープ

偏差 (%) レシオ 偏差 (%) レシオ

株式 0.29 7.17 14.36 0.50 1.87* 8.38 14.40 0.58

(1.30) (1.66)

債券 0.17 1.87 2.21 0.85 0.05 1.75 2.23 0.79

(1.26) (0.39)

通貨 0.03 1.66 6.01 0.28 0.46 2.05 5.98 0.34

(0.16) (1.21)

コモディティ -0.39 3.74 12.94 0.29 -0.02 4.07 13.01 0.31

(-0.75) (-0.03)

(注)

アルファ及びその t 値は対応する資産クラスの等ウェイト・ポートフォリオへ時系列回帰したときの切片の推定値.表の 推定値は全て年率表示.括弧内は Newey and West (1987) の方法により時系列相関と不均一分散を修正した t 値を表す.

*** , ** , * はそれぞれ 1% , 5% , 10% の有意水準 ( 両側 ) で統計的に有意であることを示す.

表 9: リスクパリティのボラティリティの AR(1) 回帰

レバレッジ無し (

k

t= 1 / ∑

i

σ ˆ

−1t,i)

レバレッジ有り (k

t= k) γ

0γ

1R

2(%) γ

0γ

1R

2(%)

株式 0.54*** 0.39*** 15.24 0.81*** 0.13 1.89

(4.91) (5.04) (5.12) (0.97)

債券 0.03*** 0.69*** 47.16 0.07*** 0.45*** 20.99

(3.19) (9.17) (3.97) (3.31)

通貨 0.13*** 0.64*** 41.19 0.21** 0.39* 16.60

(3.99) (8.03) (2.58) (1.87)

コモディティ 0.22*** 0.70*** 48.15 0.29*** 0.62*** 39.26

(3.29) (6.59) (5.28) (7.21)

(注)