経営 と経済 第

8 7

巻 第3

号2 0 07

年1 2 月

株式市場の統合効果に関する考察

6 7

阿 南 弘 行

Abs t r act

l nt hi spa pe r , wee xa mi nee f f e c t so fs t o c kma r ke ti nt e gr a t i o ni nt e r ms o fs t o c ke xc ha ngeme r ge r s ,s t r a t e gi ca l l i a nc e sbe t we e ne xc ha nge s ,a nd

c r o

ss‑1i

sti ngs.Oura na l ys i s o ft hei nt e gr a t i o noft wor e gi o na le x c h a nge s i nt oTo kyoSt o c kExc ha nges ho wspos i t i veva l ua t i o ne f f e c t so nt he f i r msmo vl ngt OTSEa ndt hes i gni f i c a nti nc r e a s e si nme di ac o ve r a geo f t hef i r ms . Thi sf i ndi ngl SC O nS i s t e ntwi t ht hea r g ume ntt ha tt hei nc r e a s e i ni nve s t o rr e c o gni t i o ni sa ni mpo r t a ntf a c t o rf o rs uc c e s s f ulma r ke ti n‑

t e gr a t i o n.Al s o,t hee xpe r i e nc eo fc o ‑ t r a di ngl i n kbe t we e nAus t r a l i a n St o c kExc ha ngea ndSi nga po r eExc ha ngei sf a vo r a bl ef o rt hea r g ume n t . Fi na l l y, t her e gr e s s i o nr e s ul t si ndi c a t et ha tt hec r o s s ‑ 1 i s t i ngso fJ a pa ne s e f i r mst oo ve r s e ama r ke t sa r ec o mpl e me nt a r yt ot hema na ge me nto wne r ‑ s hi pf o rt hef i r mv a l ua t i o n.

Keywor ds:s t o c kma r ke ti n t e gr a t i o n,c o ‑ t r a di ngl i nk,c r o s s ‑ l i s t i ng

1

.はじめに本稿の 目的は,株式市場統合による個別企業 レベルでの経済的効果につい て実証的に考察す ることである。 ここでの株式市場の統合 とは,第一に,令 併な どの証券取引所 同士の組織的統合の意味 として用 い られる。第二 に,必 ず しも組織的統合を伴 うわけではないが,一定の制度的枠組 み (典型的 には 海外上場や相互提携)の もとでの,実質的な株式市場の統合の意味 として用

い られる。第二の市場統合の意味付けにおいては,市場統合によって,株式 の潜在的な投資家ベースの拡大をもた らすような仕組みが,より効果的であ ると定義できる。以下では,二つの意味付けに準 じて,取引所の組織的統合 効果および実質的な統合効果についての考察を行 う。

とくに本稿において注 目する点は,統合の効果に影響を及ぼす投資家によ る株式の認知度 とコーポレー トガバナンスの側面である。前者の認知度 とは, 株式投資家が実際に株式の売買を行 う際に, どの株式を取引の対象 とするか

とい う選択を行 うとき,幅広い銘柄の選択範囲の中から実際に投資家 自身が 投資対象 としてその銘柄を認知する程度,あるいは,何 らかの理 由によって 親近性の高い銘柄 に集中して投資する傾向を指 している。 この傾向は,資本 資産価格理論な どの標準的フ ァイナンス理論 が想定するような期待 リター ン ・リスクが知 られている完全情報の世界ではな く,個 々の投資家の情報収 集能力や情報処理能力が制約されてお り,無条件にすべての証券を認識でき ないことを意味 している。 この条件のもとでは,市場間の統合が最終的にポ ジティブな効果を生み出すためには,株式売買にかかる取引コス トの低減や リスク分散効果だけでな く,投資家による株式の認知度の改善 という側面が 重要 となる。

第二のコーポレー トガバナンスについては, とくに,海外上場のケースに 当てはまることであ り,情報開示のレベルや投資家保護の仕組みなどについ て,上場企業に対 して要求される規制の厳 しい取引所への上場は,経営者に 対する規律付け という意味でのコーポ レー トガバナンス構造を強化する効果 をもっている。国内上場企業において も,国内市場を通 じた一定のガバナン スの影響を受けることは言 うまで も無いが,海外上場企業 には,上場企業が 本来的に有 している所有権構造 による規律付 け と海外上場 に よる追加的な コーポレー トガバナンスの効果が存在 している可能性があ り,本稿では,こ の二つの要素が もつ企業価値へのインタラクティブな効果を検証する0

投資家による認知度およびコーポレー トガバナンス と市場統合 との関連性

株式市場の統合効果に関する考察 6 9

について,ここで得 られた分析結果および結論は以下の とお りである。まず, 日本における取引所統合の分析か らは,一定程度,市場統合が上場企業に対 してポジティブな価値効果を持 っていることが計測された。価値効果の源泉 の候補 として,流動性の向上,企業に対するメデ ィアカバ レッジの向上が確 認された。また,海外での市場間提携の事例を取 り上げ,オース トラリア と

シンガポールの証券取引所間の相互取引 リンクの実態か らは,直接的な売買 取引コス トの低減のみな らず,投資家への上場銘柄の認知度を高めることが 実質的な市場統合効果の顕在化 には不可欠な条件であることが示唆されてい る。 さらに, 日本企業の海外上場のケースからは,コーポレー トガバナンス の視点 として,経営者による株式保有 と海外上場は,市場による企業価値評 価に対 して,相互に補完的な関係にあることが示唆される。

2

.取引上間の競争と統合個 々の企業 レベルでの

M&A

が増加の傾 向を辿 っているの と同様 に,証券 取引所の世界においても,組織の統合が現在の大 きな流れの一つ となってい る。 日本国内の状況を見 ると,その ことは地方取引所の統廃合に如実に現れ ている。2 0 0 0

年には,新潟証券取引所 ・広島証券取引所の東京証券取引所へ の吸収合併がなされ,また,20 01

年,京都証券取引所の大阪証券取引所への 合併が行われた。海外では,周知のように,20 0 0

年に,パ リ(フランス),ア ムステルダム (オランダ),ブ リュッセル (ベルギー)の三取引所が統合され ユーロネクス トが誕生 した。後には, リスボン証券取引所 (ポル トガル)がこ れに遅れて参加 している。 より最近では,20 0 7

年 に世界最大の取引所である ニュー ヨーク証券取引所 とユーロネクス トの統合がなされている。取引所間の組織的な統合が進んでいる理 由には,統合による規模の経済の メリットがある。 これは,通常の企業間の合併 と同様であ り,膨大なシステ ム運用のコス ト効率性を高めるため,複数の取引所が合併 し,同一のシステ

ムを利用することにより,取引所は単位あた り売買にかかるコス トを削減で きるメリットを享受で きる。

流動性の効果 もまた,取引所統合 に よるメ リッ トの一 つ と考 え られる。

Kar o l yi ( 1 99 8 )

による海外上場の研究に関するサーベイの中で も整理 されて いるように,企業による海外取引所への上場 には,本国の取引所 と比較 して 高い流動性を享受できるというメリットがある。取引所統合の場合には,複 数の取引所が統合することによって多数の潜在的な投資家を抱 える取引所を 形成 し,少数の潜在的な投資家を対象 としている取引所 と比較 して,大 きな 流動性を提供で きるメ リットが生まれる。後 に数字で示す ように,国内にお いて も,本稿で分析対象 とする広島 ・新潟証券取引所の売買高は,東京証券 取引所 と比較す る と極 めて低 い水準 に留 ま っていた。 また,Hasanand Shmi edel ( 20 04)

はネ ットワーク外部性の観点か ら取引所統合を分析 した数 少ない実証研究の一つである。その研究では,産業組織論におけるネ ットワー ク外部性の効果が取引所間提携に妥当するかどうかを検証 している。その結 莱,取引所のネ ットワーク戦略が,有意に取引所のパフォーマンスを増加さ せることを明らかにしている。以上の ような理 由に加えて,株式への認知度のレベルが,市場統合による 株式投資の促進 にとって重要である。 より規模の大 きな取引所への上場銘柄 の移行は,投資家による認知度向上があってはじめて実質的な効果をもつ。

逆に言えば,取引所の合併によって潜在的な投資家層が拡大 した としても, 当該の株式への認知度が向上 しないな らば,流動性 も増加 しない。Me

r t on

( 1 9 8 7 )

は,資産価格理論に情報の非対称性を組み込むことで,投資家の株式 の認知度への制約が,市場での期待 リターン形成に及ぼす影響を理論的に考 察 している。伊豆( 2000 a)

は,NYSEの統合戦略を考察 し,株式のローカル

な性質および米国自体が巨大な市場を有 している事実から,国内での市場統 合が重要であることを指摘 している。 この株式のローカル性は,投資のホー ムバイアス とも関連 している。Fr e nc ha ndPo t e r ba( 1 9 9

1)は,主要な国別の株式市場の統合効果に関する考察 71

比較を通 じて,投資家は最適な分散投資効果を犠牲 にして,過剰 に自国の株 式市場へ偏重 したポー トフ ォリオを組むホームバ イアスがあることを明 らか にしている。証券取引所の統合が,上場企業 にポジテ ィブな効果を及ぼすた めには,取引 コス トの低下だけでな く,取引所規模の増加に伴 って,各銘柄 への投資家の認知度が向上することがキー となる。

取引所の再編 について,実証的な分析を行 った研究は極めて少ないのが現 状 であ る。各 国 ・各地域 の株価指数 を用いた時系列分析 を行 うアプローチ は,既 に一定の研究蓄積がなされてお り,研究は高度な段階 に発展 している が,個 々の企業 レベルに焦点を当てたクロスセクシ ョン分析の試みは限 られ ている。本稿では,国内における広島証券取引所 および新潟証券取引所の東 京証券取引所への統合のケースを取 り上げて,個 々の企業 レベルでの統合の 効果を検証す る。具体的 には,標準的なイベン トスタデ ィによって価値効果 の計測を行い,流動性に関する変数の計測 も行 う。加 えて,投資家 による認 知度 に関する効果 について も検討す る。先の議論 に示唆 され るように,市場 の統合が実質的な効果を得 るためには,投資家に よる当該株式への認知が特 に重要であ る。そのため本稿では,マスメデ ィアによる報道量 (メデ ィアカ バ レッジ)を計測す る。 よ り頻繁 にマスメデ ィアによる報道 がなされ る銘柄 は,投資家による認知度向上の効果が高い と考 え られ るか らである。

3

.証券取引所間の提携合併 などの組織的な統合だけでな く, 各国の取引所は相互の提携 によって, 国際競争力の強化 に努めている。大規模取引所の形成 によって,規模の利益 を模索する取引所 が注 目される一方で,中小規模の取引所は, 自身の 自律性 を維持 しつつ,統合 よりも緩やかな提携 とい う形での生 き残 りを図っている ケース もあ る。アジア太平洋地域 において も,各国取引所はさまざまな市場 間提携 の試 みを始めてい る1 。 ここで取 り上げる事例 として,オース トラ リ

1

森( 2 0 0 0 ) は,アジアの中小規模の取引所および決済機関の提携をレビューしている。

ア証券取引所

( AS X)

とシンガポール取引所( S GX)

は,2 0 0 1

年 に相互取引 リ ンクを形成 し,両国間のクロスボーダー取引の注文 と決済を効率化 した。各 取引所の集計 した売買金額は,2 0 0 6

年では,AS X

が約8 5 9 , 5 7 3(

百万 ドル),S GX

が約1 8 0 , 2 4 2 (

百万 ドル)である。比較の対象 として挙げると,NYS E

で は2 1 , 7 9 0 , 5 9 5

(百万 ドル),東証では5 , 8 2 2 , 8 1 9 (

百万 ドル)であるから,AS X

,S GX

は ともに中規模程度の取引所であると言えよう2。

相互取引 リンクの仕組みを簡単 にま とめる と以下の通 りである

3

。AS X

とSGX

はそれぞれポー タルデ ィー ラー( PD)

と呼ばれる子会社 を所有 してお り,この子会社を通 して,相互取引 リンクを実質的にオペ レー トしている。た とえば,あるオース トラ リア企業の

A

社 が,相互取引 リン クに登録 され た としよう。 この とき,オース トラリア国内の投資家は従来通 り,国内のブ ローカーを通 してA

社株式 を売買する。他方,シンガポール在住の投資家 がA

社株式を売買 しようとする場合,シンガポール国内のブローカーに注 文を出す。そして,S GX

のPD

は,国内の各ブローカーからのAS X

上場株 式の注文を集約 し,AS X

のPD

に仲介する。 このPD

は,AS X

へ注文を取 り次 ぐ機能を果たす。反対 に,オース トラリア国内の投資家が,S GX

上場 株式 を売買 しようとす る場合は,国内ブ ローカー,ASX

のPD,SGX

のPD,S GX

という経路を経て売買がなされる。この仕組みによって,投資家は 自分の居住する国の証券会社を通 して,安 価なコス トで海外の株式を売買で きる。その意味で,直接的な国際間の投資 障壁を低める効果をもっている。 この試みによって,国鼻をまたいだ取引所 間の組織的な統合を経 ることな く,相互の上場株式を開放することで,潜在 的な投資家層を拡大で きる効果が当初期待された。しかしなが ら,シンガポー ル とオース トラ リアの相互取引 リンクは

,2 0 0 5

年末に,オース トラリア側が,2 Annua lRe po r ta ndSt a t i s t i c s2 0 0 6 ,Wo r l dFe de r a t i o no fExc ha nge s

を参照。3

制度的 な解説 は,Si nga po r eExc ha ngeLi mi t e da ndASX a l l i a nc ea gr e e me nt ,Aus ‑

t r a l i a nSe c ur i t i e s

&Ⅰ nve s t me ntCo mmi s s i o n,Oc t o be r2 0 01

に負 って いる。株式市場の統合効果 に関す る考察 73

システム維持のためのコス ト負担を回避す るために, このシステムの利用 を 中止す るに至 っている

4

。相互 リンク開始初年度の,年間の取引量は,250

百 万 ドルであ りそのほ とん どはシンガポール側 か らの注文であ った5

。 また, 両取引所は,相互取引 リンクに登録する銘柄数をそれぞれ約50

程度 か ら倍増したが,顕著な効果は報告 されていない。

低い取引量の水準の理 由について,い くつかの報道は,投資家による海外 株式への知識 の欠如 を指摘 している

6

。つま り,理論的 には, 自国だけでな く,海外の株式をポー トフ ォリオに加 えることによって, リスクー リターン か ら見たポー トフ ォリオのパフ ォーマンスを増加できる場合で も, 日常的に マスメディア等を通 じて 目にす る企業以外の銘柄 に対 しては,そもそ もポー トフ ォリオの対象ではないかもしれない。とりわけ,一般投資家については, 情報収集能力の制約があるため,ローカルな証券会社を通 して,低 コス トで 海外の株式を売買で きる として も,実際には積極的にポー トフ ォリオに含め るには至 っていない と考 え られる。既に述べた投資のホームバ イアスの議論 は, この結果 と一致するものである。つま り,投資家は心理的なバ イアス と して, リスク分散効果を犠牲 に して も, 自国市場 に上場する株式を強 く選好 する傾 向がある。 さらに,近年 の行動フ ァイナンスに関する研究は,株式投 資 に対する親近性( f a mi l i a r i t y)

バ イアスを明 らかにしている。Be nar t z i ( 2 001 )

は,企業退職年金のポー トフ ォリオ選択を分析 し,その結果,個人投資家は, 自分の勤めていた企業に対 して過剰な投資 を行 う傾向があることを発見 して いる。 また,Hube

r ma n( 2 0 01 )

は,国内において も,居住地域 に関するより ローカルなホームバ イアスが存在することを地域通信会社の分析によって明 らかに している。取引所間の提携 によって,取引量を増加 させる試みは, と くに国際間での提携の場合には,ホームバ イアスが大 きな投資障壁 として存4 ASX

は,7. 3

百万 (豪 ドル)のシステムへの投資 を償却 するこ とで,2 00 8

年 までに2 0

百 万 (豪 ドル)のコス ト削減を行 うことを表 明している。 ( St r a i t sTi me s ,2 6Ma y2 0 0 5 ) 5 Bus i ne s sTi me sSi nga por e,2 6Ma y2 0 0 5

6 同上。

在 していることに留意すべ きである。国際間の取引所提携が実質的な効果 を 得 るためには,相当の情報提供体制の確立が必要であろう。

4.

海外株式上場海外株式上場は,特定の企業が,国内取引所だけでな く,海外の取引所 に 上場することによって,海外の投資家層がその株式を取引することを容易に する仕組みである。 この仕組みによってもまた,当該株式の取引は海外に拡 大 されるため株式市場統合の効果をもっている。とくに,米国株式市場では, 預託証券の発行 によ り海外上場 を円滑 にす る制度 として

ADR( Amer i can Depos i t a r yRec e i pt )

が発展 してお り,多 くの海外企業が この制度を利用 している。 この制度により,米国の投資家は,直接的に外国の株式を購入する 必要がな く,ADRを通 して容易 に海外企業への株式投資を行 うことがで き る。他方で,海外の株式会社に とっては,ADRに登録す ることによって, 投資家層 を,本国のみな らず,米国の規模の大 きな市場に拡大できるメリッ

トがある。

海外上場に関 しては,比較的多 くの研究が蓄積 されて きている。当初の研 究は,主に,海外上場 による効果を,株価,期待 リターン, リスクなどの基 礎的な株式の属性に焦点を当てているものが多い

7

。Al e xa nde rg fαJ .( 1 9 8 8 )

は,米国市場への直接上場を対象 として,上場前後の期待 リターンの比較を 行 っている。その結果は, とくに,カナダ以外の国の企業が,米国市場へ上 場を行 うときに,期待 リターンの顕著な低下が見 られることを報告 している。Mi l l e r( 1 . 9 9 9 )

では,35カ国181

企業のADR登録をサンプル として,株価反応

を見 るイベン トスタデ ィを行 っている。 この論文は,ADR登録へのアナウ

7 海外上場に関 しては膨大な研究蓄積があ り,ここで詳細 に検討 しないが,この分野の

レビュー として Kar ol yi ( 1 99 8) がある。 また, よ り最近の研究を集めた ものに Kar ol yi

( 2 0 0 6 ) がある。

株式市場の統合効果 に関す る考察 7 5

ソスメソ トに対 して,株式市場 はポシテ イブな反応を示す ことを報告 してい る。 とくに,メジャーな市場であるニ ュー ヨーク証券取引所お よびナスダ ッ クへの登録は,ポー タル市場 よりも,相対的に大 きな株価反応 を引 き起 こす ことを実証 している。 日本企業 を対象 とした研究 として,

Ko,Le ea ndYun ( 1 9 9 7 )

は, 日本企業の米国市場への上場を調査 し,そのイベン トスタデ ィの 結果か ら,市場反応はポジテ ィブであるが,統計的には有意ではない ことを 報告 している。より最近の研究は,海外上場 による情報環境の改善効果を検証 している。

La n g,Li nsa ndMi l l e r( 2 0 0 3 )

は,海外上場 によって企業 に対す るアナ リス ト カバ レッジ,業績予想精度が有意 に高まることを示 している。Ba ke r ,No f ‑ s i nge r ,a ndWe a ve r( 2 0 02 )

は,NYSE・LSE

上場後に,アナ リス トカバ レッジ,主要な経済新聞誌への引用頻度が増加することを示 している。 より大規 模 な海外取引所への上場は,上場 自体の効果やマスメデ ィア効果を通 じて, 当該企業への認知度を増加 させ,その ことが投資家やアナ リス トの情報収集 活動を活発化 させ ると考 えられ る。

さらに,コーポ レー トガバナンスの効果 もまた,最近の研究では注 目され ている。上場基準や情報開示制度の要求水準の高い取引所への上場 は,株主 一経営者問のエー ジ ェンシー問題 を改善 す る効果 を もってい る。

Doi dge

,Ka r o l yia ndSt ul z( 2 0 0 4)

は,海外上場 に よる企業価値 プ レミアム と各国のコーポ レー トガバナンス制度 との関連を分析 している。 その結果は,海外上 場での企業価値 プレミアムは,投資家保護 が制度的に貧弱である場合に大 き いことを示 している。つま り,海外上場 によって得 られ るガバナンスの強化

とい う便益は,制度的なガバナンスの仕組みが整 っていない国の企業 におい て相対的に高いこ とを報告 している。

Do i dg e e t al . ( 2005 )

は,支配的大株 主( c ont r o l l i ngs ha r e ho l de r )

の存在 と海外上場の関係を分析 してい る。彼 ら は,支配的大株主が存在する場合,その私的便益 を守 るために,厳 しいコー ポレー トガバナンスを求め られ る海外上場 を忌避する傾向を示唆 している。伊豆 ( 2 0 0 0 b) では, NYSE への外 国企業の上場 を分析 してお り,その中で, NYSE に上場 す る 日本企業の売買高 のシ ェアを計算 してい る。興味深 い こ とに, NYSE 売買額 と東証売買額の比率は,わずか 6. 4 % であ り,流動性提 供 とい う観点 か らは, NYSE への上場 は大 きな効果 を持 っていない こ とが 読 み取 れ る。 この数字 は, 日本企業 の NYSE 上場 については,流動性 とは 別の効果,つま り,認知度の向上やガバナンスの効果を期待 しての上場であ

る可能性 を示唆 している。

他 方 で ,海 外取 引所 への上場 には相応 の コス トも存 在 す る。 Doi dge , Ka r o l yia ndSt ul z( 2 0 0 4 ) は,直接的な コス トとして ,SEC への報告書,コン プライアンスに関す る要求,法律業務 に関す るコス ト,証券会社への手数料 な どを挙 げている。 また,間接的な コス トも考 え られる。 よ り厳 しい コーポ レー トガバナンス基準 に従 う必要性 か ら,経営の 自由度 が狭め られる可能性 である。 これは,海外上場 による便益 とは表裏一体 をなす ものであ り,企業 によるコミッ トメン トに付随す る不可避の コス トである と考 え られる0

本稿での実証分析では,日本企業の海外取引所への上場状況を調査 し,コー

ポ レー トガバナンスの効果 を分析 する。 これまでの多 くの コーポ レー トガバ

ナンス研究で重要視 されて きた代表的な所有権構造 に関す る変数 と企業価値

との関連性 を明 らかにす る。具体的には,機関投資家,経営陣,株式相互持

令,外 国人投資家 に よる所有権比率を取 り上 げる。積極的 に経営者 に対する

モニ タ リングを行 う株主が存在す る場合,あ るいは,経営者株式保有 によっ

て利害対立構造 が緩和 されている場合,経営者 が株主利益 にかな う効率的な

経営を行 うインセンテ ィブは高い と予想 され るが,当該企業が海外上場 して

いるか否 かによって,その効果は異なる可能性があ る。 まず,海外上場 と所

有権構造 によるガバナンスが代替的なケースがある。当該企業 が海外上場 し

ている場合には,国内取引所 による規制 に加 えて, よ り強 い海外取引所 によ

る制度的な規制 が加 え られているため,モニ タ リングの必要性 は低下する余

地がある。逆 に,補完的なケース として,投資家保護のための規制が強い取

株 式市 場 の統 合効 果 に関す る考 察

7 7

引所への上場 は,当該企業 に対 して より株主を重視 した経営を行 うインセン テ ィブを与 えるために,モニタ リングの効果は上昇する可能性がある。ある いは,海外上場 によって,経営者株式保有によるインセンテ ィブ効果は強化 される可能性がある。

5.

実 証 分 析5. 1

証券取引所統合の効果 データと変数本稿では,国内での取引所統合の事例 として,新潟 ・広島の東証への合併 を取 り上げる。それぞれの市場での上場企業数,売買高は,広 島証取が単独 上場

1 4

社 (重複上場1 9 4

杜),売買高1 9 8 9

万株 ,新潟証取 が1 2

社 (重複上場1 8 4

社),売買高51 6 5

万株であ る。東京証券取引所の売買高が1 9 9 9

年 において約1 5 5 1

億株であることから,両取引所の売買が極めて少ない状況であ った こと が分か る8。 この イベン トを も とにして,取引所統合が個別の株式 に及ぼす 影響を実証的 に考察する9

。 日経 テレコンに よる新聞記事検索の結果か ら, 新潟 ・広島証券取引所の合併の決定が伝 え られたのは,1 9 9 9

年7

月1 6

日近辺 であるので, この 日を基準 としてt ‑

0とす る1 0

。 また,正式 な東証 への移行 は2000年3月 1日であるので, この前 日を第二の イベン トデイとして定義す る。 イベン トの数は,新潟 ・広 島証券取引所の合併事例 において,単独上場 企業の合計2 6

社である。ただ し, この うち2

社は,1 9 9 9

年1 2

月が上場 日であ るために,一部の分析では欠損値 となる。取引所合併の価値効果を計測す る8

日本経済新聞2 0 0 0

年2

月21

日付の記事 を参照。9

京都証券取 引所 の単独上場 は 1社のみであ るため ここでの分析では除外す る。広 島お よび新潟証券取引所 の合併公表 ははば同時期 であ るため,イベ ン トス タデ ィでのサンプ ルの均一性が確保 される。1 0

正確には,1 9 9 9

年7 月1 6

日付の 日本経済新聞夕刊 において,広 島証券取引所 の1 9

日の理 事会での合併決定の見通 しが伝 え られてい る。 また,1 9 9 9

年7

月1 7

日付 の 日本経済新 聞朝 刊において,新潟証券取引所の合併の見通 しが伝 え られている。ために,標準的なイベン トスタデ ィを採用する。以下の市場モデル (1)を想 定 し,推定期間を

tニー2 0 ‑t ニー2 6 9

の2 5 0

取引 日(約1

年間)とする。 ri t

は 個 々の銘柄の 日次 リターン (配当込み), rmt

はTOPI X

の 日次変化率である。個別銘柄 の 日次 リターン,取引高,市場価格は, 日経

MM

社の提供する 日 本株式 日次 リターン よ り得 た。TOPI X

リターンは,東洋経済株価CD‑

ROM

か ら得ている。ri t = α

十βr mt

+Ei i

(1 )推定 した市場モ デルの結果 か ら,各銘柄 ,各 イベン ト日の超過収益率

AR i t

を計算する。累積超過収益率CAR ( t s, t 。)

は,複数のイベン ト日のAR i t

を単純合計 した ものである

1

1。超過収益率の算出の際には,取引高ゼロのケー スの収益率をゼ ロと置いて計算 している。i .

超過収益率

ARi t ‑Ti t ‑ a‑ βrmt

, 累積超過収益率CAR i i

‑∑ ARi

J= J 、 t

比較する株式の属性は以下の とお りである。まず,二つの流動性に関わる 指標を計測する。

VOLUME

は売買金額を表 している。各取引 日における株 式の終値 と売買高の積である。FRP

は値付率を示 している。 ここで対象 と する企業はすべて地方取引所への単独上場銘柄であるか ら,すべての取引 日 に売買が成立 しているわけではない。後で述べる数字か らは合併前の時点で は,平均的に全取引 日の半数 しか売買は成立 していない。 したがって,流動 性を計 る適切な尺度 として備付率を用いる。正確なFRP

の定義は,全取引 日に占める売買が成立 した 日の割合である。投資家の認知度向上効果を計測 するために,メデ ィアカバ レッジ変数( MEDI A)

を作成する。 日経テレコン の新聞記事検索デー タベースを用いて, 日経四誌上 (日本経済新聞, 日経金 融新聞, 日経流通新聞, 日経産業新聞)に各サンプル企業が引用 された回数1

1 有意性検定のための統計量は,

I‑二 や誓 聖 , t i )

、∴ によって算出す る。CAR

の分V a r ( AC AR ( t s , t e ) )

1/2散推定値 には,市場モデル (1)の結果 を用いる

。ACAR

はCAR

の平均値である。詳細は,Ma c Ki nl a y( 1 9 9 7 )

を参照。株式市場の統合効果に関する考察 7 日

を,企業別 ・年次別 に集計する。

MEDI A

の値が高ければ,マスメデ ィアか らの注 目度が高 く, したがって,投資家の認知度 も高まると考 えられる。分析結果

図

1は,合併のアナウンスメン トを基準 とした イベン トスタディの結果 を 示 している。各時点での平均 した超過収益率ARt

を見 ると,t ‑2

の時点で 顕著な反応が観察 されている。 これは,正式な理事会決定( 1 9

日)の翌 日に当 たる。累積超過収益率CARt

は,イベン ト日近傍で大 きな反応を示 している 一方で,tニー20

か らtニー10

の時点で も一定の正の反応 を示 している。表1

を見 る と,3

日間のCAR(

0, + 2 )

は4. 6 9 %

,4

日間のCAR(

0, +3 )

は5. 5 9 %

,5

日間のCAR(

0, +4 )

は5. 2 7 %

であ り,すべて統計的にも有意であ る。 した がって,全体的な市場統合への価値効果はポジテ ィブである と評価で きる。市場反応を集約 された取引所統合の効果であると解釈す るな ら,平均的には, これ らの地方取引所の大規模取引所への統合は,個 々の企業 に対 して,市場

図 1 取引所統合への市場反応 ( 公表 日基準) CARt は tニー3 0 時点か らの累積超過収益率

1 4 1 2

10

8

6

4(oJo )櫛 相 等

0 2

‑2

‑ 4

‑3 0 ‑2 5 ‑2 0 ‑1 5 ‑1 0 ‑5 0 5

101 5 2 0 25 30 日次 t

l ‑ 今 R‑ C A R‑

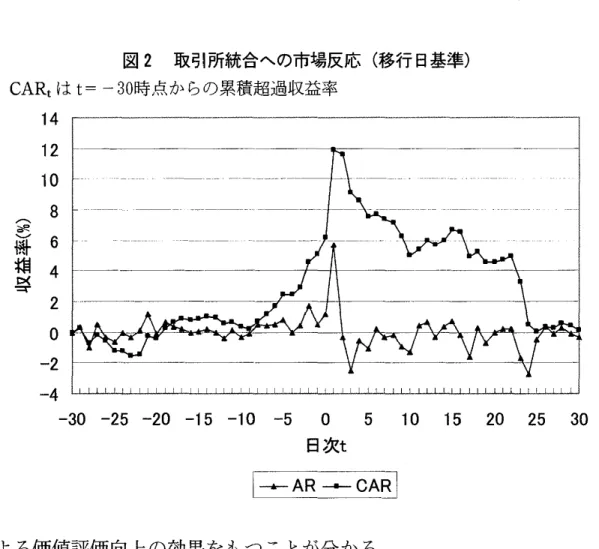

図 2 取引所統合への市場反応 ( 移行 日基準) CARt は t ニー3 0 時点か らの累積超過収益率

(% )櫛 相 室

1 4 1 2 1 0 8 6 4

0 2

‑2

‑ 4

130 ‑25 ‑20 ‑1 5 ‑1 0 ‑5 0 5 1 0 1 5 20 25 30 日次 t

+ AR 一一・ CA

による価値評価向上の効果をもつ ことが分かる。

図 2

は,実際の東証への移行 日をイベン トとした結果である。t‑ 1

の時 点で顕著な正の株価反応が示 されている。表1

か ら分かるように,3日間,4

日間,5

日間のそれぞれのCAR

もまた正値を示 してお り,統計的にも有 意である。 しか しなが ら,グラフのCARt

を見 る とt ‑3 0

の時点で,反応は ゼ ロ付近であ り,t‑ 1

近辺での市場反応が一時的な投資家の過剰反応である可能性を否定できない。

表 1 取引所統合への市場反応 :累積超過収益率 ( %) ( a)公表 日基準 ( b)移行 日基準 サンプル数 24 サンプル数 2 6 累積超過収益率 Z 値 累積超過収益率 Z 値

CAR( 0, † 2 ) 4. 6 93 4. 2 9 5 * * * 6. 5 76 5. 1 8 9 * * *

CAR( 0, + 3 ) 5. 5 90 4. 43 0 * * * 4. 1 01 2. 8 0 2 * * *

CAR( 0, + 4 ) 5. 2 72 3. 7 3 8 * * * 3. 5 75 2. 1 8 5 * *

* * * 1 %

水準で統計的 に有意 **5 %

水準で統計的に有意1 0 %

水準で統計的に有意株式市場の統合効果 に関す る考察 81

表

2

は,合併前後の期 間での株式の属性の変化を示 している。「統合前」は

,1 99 8

年 と1 999

年の売買金額 の平均値 であ る。「統合後」 は,2001

年 と2 0 0 2

年の売買金額の平均値である。2 0 0 0

年 は合併時点を含むために計測か ら は除外 している。 これを見 る と,合併前の期間で426(

百万 円),合併後の期 間で73 0(

百万 円)であ り,合併後の期間において売買金額は増加 している。しか しなが ら

,t

テス トの結果 を見 る と,その差 は統計的に有意な ものでは ない。符号検定の結果では,増加 したサンプルは1 3

,減少 したサンプルは9

であ り,この差異は統計的には有意ではない。値付け率については,合併前 で41%,合併後で5 5 %であ り,その差は有意である。符号検定の結果は,差

異がポジテ ィブであるものが4

サンプル,ネガテ ィブであるものが1 8

サンプ ルであ り,統計的に有意 となっている。 メデ ィアカバ レッジの効果 について は,合併前で平均2 5

件の引用回数,合併後 において平均31

回の引用回数であ り,この差は統計的に有意である。符号検定 において も同様 に,メデ ィアの 注 目度合いの向上が示 されている。 この ことは, より大規模 な取引所への合表 2 取引所統合前後の株式属性の比較 t

検定 サンプル数 平均値 標準誤差 符号検定VOLUME(

売買金額):単位百万円VOLUME(

売買金額)統合前

2 2 4 2 6, 6 21 1 0 6. 2 0 4

減少 サンプル数9

統合後2 2 7 30. 1 4 7 3 3 3. 8 9 6

増加サンプル数1 3

差2 2 ‑ 3 0 3. 5 2 6 31 8. 6 6 3

有意性0. 2 61 7

FRP(値付け率) FRP(値付け率)

統合前

2 2 0. 41 8 0. 03 7

減少 サンプル数4

統合後2 2 0. 5 5 3 0. 0 4 8

増加サンプル数1 8

差 22‑ 0. 1 3 5 0. 03 9 * * *

有意性0. 0 0 2 2 * * * MEDI A(

メデ ィア カバ レッジ)MEDI A(

メデ ィアカバ レッジ) 統合前2 2 2 5. 1 3 6 2. 6 4 0

減少サンプル数6

(1) 統合後2 2 31. 8 41 3. 70 3

増加サ ンプル数1 5

差2 2 ‑ 6. 7 0 5 2. 3 6 5

*** 有意性0. 0 3 9 2 * * *

* * * 1 %

水準で統計的 に有意* * 5 %

水準で統計的 に有意* 1 0 %

水準 で統計的 に有意MEDI A

のカ ッコ内の数 値 は統 合前後 において メデ ィア カバ レ ッジが 同数 で あ ったサ ンプル の数 を示す併 に よって,小規模取 引所 に上場 す る企業は,知名度の向上 とい う意味での メ リッ トを享受で きることを示唆 している。

5 . 2 海外上場 とコーポ レー トガバナ ンスの効果 データと変数

海外上場の状況 については,会社四季報 2 0 0 3 年第 3 集を参照 した。対象企 業 は,東証一部上場企業であ る( 金融機 関を除 く) 。1 2

全1 31 8 社の うち,海外 上場 を行 ってい る企業 は 7 8 社 であ る( その他の変数の欠損サンプルを除 く) 0 財務 デー タ,コーポ レー トガバナンスに関す るデー タは, 日経 CGES( 2 0 0 4

年 3 月更新)よ り得た。海外上場 を示す インデ ィケー ター として変数 CD を 作成 す る。 この変数 は,その企業 が海外 の取 引所 に上場 してい る場合 に1 , 国内取引所のみへの上場の場合 に 0を とる変数 として定義 され る。

とくに,本稿 では,所有権構造 に注 目して,ガバナンス構造の企業価値へ の効果 を検証す る。企業価値 の尺度 として, 日経 CGES か ら To b i n' sQ 指 標 の 3 年平均値 を用 い る ( TOBI NQ) 。 この指標 は,業種 と規模 を基準 に し

た超過分 に対す る対数変換値 として定義 されている 。I NST は機 関投資家 に よる持株比率 を示 してい る。 ここでの機関投 資家の定義 は, 日経 CGES で の定義 に従 って,外 国人株式保有比率,信託勘定株式保有比率,生保特別勘 定株式保有比率の合計 である。機関投資家は,専門的知識 を持 った投資家で あ り,資金の効率的な利用 に対す るモニタ リングを行 う主体 として行動す る と予想 される。 したが って,企業価値 に対 してはポジテ ィブな効果 を持つ と 予想 され る。MNG は,経営陣 に よる株式所有の割合であ り,正確 には,す べての役員 による持株比率合計値 として定義 され る。株主 一経営者問のエー ジ ェンシー問題 の構造 では,経営者が 自社の株式 を多 く保有 している場合,

1 2

上場先の海外取 引所 には,ニ ュー ヨー ク,ナスダ ック, ロン ドン,アムステル ダム, フ ラン クフル ト,ル クセンブルグ,ブ リュ ッセル,パ リ,デ ュッセル ドル フ,スイス, シンガポールが含 まれ る。株式市場の統 合効果 に関す る考察 8 3

利害の不一致の程度は小 さ くなるために,企業価値には正の効果を及ぼす と 予想 される。経営者による株式所有の効果は,エージェンシー理論の視点か

らさまざまな実証分析がなされているが,代表 的な もの として,

Mo r c k

,S h l e i f e ra n dVi s h n y( 1 9 8 8 )

が最 も初期の研究である。 この研究では,企業価 値は経営者持株の増加に伴 って上昇 し,ある閥値 から減少することを示 して いる。CROSS

は株式持合い比率である。 この変数は直接的には 日経CGES

か ら得ているが,オ リジナルのデータ作成は,ニ ッセイ基礎研究所が作成元 である。株式の相互持合いは,経営者を外部投資家による規律付けからエソ トレンチ(隔離)するネガティブな効果を潜在的に持っているため,企業価値 とは負の相関関係が予想 される。

Hi r a kie fα

J.

(2003)による研究では,株式 相互持合いは企業価値 に負の効果を与 えることを示 している。FRGN

は外 国人持株比率である。外国人投資家層は, 日本人投資家 と比較 して,企業経 営に関 しては外部者であるケースが多い と予想される。 したがって,外国人 持株比率が高い場合,外部投資家からの強い規律付けが働 き,結果 として企 業価値 には正の効果を及ぼす と予想される。Li c h t e n b e r ga n dPu s h n e r ( 1 9 9 4 )

の 日本企業を対象 とした研究では,効率性

( TFP)

と外国人持株比率の関係 を分析 してお り,その結果は,両者の正の相関関係を示 している。回帰分析には,二つのコン トロール変数を加える。収益性を示す指標 とし

表 3 基本統計量

変数 サン プル数 平均 メデ ィアン 第1四分 位 第

3

四分 位 最 小 最大 標準偏差TOBI NQ 1 31 80. 004

CD 1 31 80. 058 I NST 1 31 80. 1 69 FRGN 1 31 80. 075 CROSS 1 31 80. 099 MNG 1 31 80. 039 ROA 1 31 84. 379 1 nVOL 1 31 80. 933

‑ 0. 037 ‑0. 1 82 0. 000 0. 000 0. 1 27 0. 052 0. 034 0. 01 0 0. 082 0. 032 0. 005 0. 001

0 . 1 09

‑1. 232 0. 000 0. 000 0. 255 0. 001 0. 1 07 0. 001 0. 1 45 0. 000 0. 027 0. 000

2. 722 0. 342 1. 000 0. 235 0. 722 0.1 44 0. 767 0. 098 0. 48 4 0. 086 0. 48 8 0. 080 3. 223 1. 485 5. 970‑67. 234 71. 1 1 5 5. 609 0. 91 7 0. 741 1.1 09 ‑0. 255 2. 23 9 0. 31 3

※

TOBI NQ

は対数変換後 の数値て過去3年間の経常利益/総資産比率の平均値

( ROA :

%表示), リスクを 示す指標 として過去3

年間の株式 トー タル リターンの標準偏差( l nVOL:

対 数値)を用いる。分析 に用いる変数の基本統計量は表3に示 している。分析結果

表

4

は,海外上場企業 と国内上場企業の区分を使 った比較を示 している。海外上場企業の

TOBI NQ(

対数値)は0. 0475

であるのに対 して,国内上場企 業では0. 001 0

である。Doi dge,Kar ol yiand St ul z( 2004)

が包括的なデータ ベースによって示 した傾向,つま り,海外上場企業に対する企業価値プレミ アム と一致 している。ただし,本稿でのサンプルでの差異は統計的に有意で はない。表 4 海外上場 と企業価値評価

TOBI NQ サン プル数 平均値 標準誤差 国内市場上場企業 1 2 41 0. 0 01 0 0. 0 09 8 海外市場上場企業 7 7 0. 0 47 5 0. 0 3 5 8 差 ‑ 0. 0 46 4 0. 0 40 2

※ TOBI NQ は対数変換後の数値

表

5

は,TOBI NQ

を従属変数,所有権構造 に関する変数,海外上場 に関 する変数,およびそれ らの交差項を独立変数 とした回帰分析の結果を示 して いる。I NST,FRGN

は企業価値 に対 して正の符号を示 してお り,それぞれ の株主のモニタリング効果 と一致 している。MNG

もまた正の符号を示 して お り,経営者による株式保有がエージ ェンシー問題の緩和 に貢献 しているこ とが分かる。CROSS

は,他の変数の結果 とは異な り,負の推定係数を示 し ている。 したがって,これは相互持合いのエソ トレンチメソ ト効果を支持す るものである。海外上場変数CD

は,TOBI NQ

に対 して負の推定係数を も っている。 これは,海外上場企業 と国内上場企業 との単純比較結果における 大小関係 とは異なっている。単純比較 において も既に,統計的に有意な水準での顕著な差異は認め られていないが,回帰分析での結果は,他の要素をコ

株式市場の統合効果 に関す る考察

表 5 企業価値 と海外上場 ・所有権構造の回帰分析結果 従属変数 TOBI NQ

8 5

[1 ] [ 2 ] [ 3 ] [ 4 ]

推定係数 推定係数 推定係数 推定係数

(t値 ) (t値) (t値) (t値) 定数項

‑ 0. 431 ***

( ‑1 3. 03 ) CD ‑ 0. 1 69

(‑

1. 5 7) I NST 0. 50 6 * **

( 6. 3 7) FRGN 0. 2 94

* *( 2. 5

1)CROSS ‑ 0. 3 05

* * *( ‑3. 02 ) MNG 0. 2 2 0 * *

( 2. 02 ) FRGN* CD 0. 07 7

( 0. 2

1)I NST* CD 0. 02 8

( 0. 09 ) CROSS* CD 0. 5 05

( 0. 96 ) MNG* CD 3. 71 7 *

( 1. 86)

ROA 0. 0 21

* * *( 1 2. 6 3) l nVOL 0. 2 81 ***

( 1 0. 77)

‑ 0. 1 04 ** * ‑0. 1 05 ** * ‑0. 433 ( 1 5. 24 ) ( ‑5, 42 ) ( ‑1 3. 1 4 )

‑ 0. 1 62 ‑ 0. 1 35 * ** ‑ 0. 1 0 0 * * *

(‑1. 39 ) ( ‑ 3. 21 ) ( ‑ 2. 56 )

0. 6 2 7 ** * 0. 6 21 ** * 0. 51 0 ** * ( 7. 48 ) ( 7. 6 8) ( 6. 6 5 )

0. 431

* * *0. 4 42

* * *0. 29 4

* * *( 3. 42) ( 3. 7

1)( 2. 6 7)

‑ 0. 49 5

* * *‑0. 4 81

* * *‑ 0. 286 ** *

( ‑ 4. 58 ) ( ‑ 4. 5 4) ( ‑ 2. 89) 0. 6 38 * ** 0. 6 43 * ** 0. 225

* *( 5. 7 0) ( 5. 75 ) ( 2. 07 ) 0. 1 8 3

( 0. 46)

‑ 0. 1 3 7 ( ‑ 0. 40 )

0. 4 29 ( 0. 75 )

3. 9 4 3 * 3. 7 66 * 3. 58 4 * ( 1. 83)

(1. 7 6) ( 1. 8

1)0. 021 ** * ( 1 2. 66 )

0. 281 * * * ( 1 0. 7 5)

サンプル数1 31 8

F

値52. 6 3 5 ad j. R2 0. 301

1 31 8 1 31 8 1 31 8 3 3. 462 5 0. 1 69 7 2. 367 0. 1 8 2 0. 1 8 3 0. 302

* **1 %水準で統計的 に有意 **5 %水準で統計的に有意 *1 0%水準 で統計的に有意

ン トロールす ると,海外上場 には一定のネガティブな効果があることを示 し ている。つま り,直接的な海外取引所上場のための諸費用,あるいは,間接 的なコス トとして,海外証券取引所に上場することによる経営の自由度の減 少な どが,負の効果 として現れていると解釈できる。

次に,海外上場変数

( CD)

と所有権変数 との交差項の結果を見 る と,統計 的 に有意 な ものは,MNGxCDの推定係数であ る。 この推定係数は正値 を 示 しているので,経営者 による株式保有 と海外上場は,相互に補完的な関係 にあることを示 している。つま り,経営者が より多 くの株式を保有すること によるインセンテ ィブの改善は,海外上場企業において特 に強い。または, 海外上場の企業価値への効果は,経営者持株比率の高い企業では,相対的に 大 きい とも解釈で きる。その他の所有権構造 を示す変数では,統計的に有意 な推定結果は得 られていない。 したがって,機関投資家による株式保有,外 国人投資家による株式保有,相互株式持合いは,海外上場 とはインタラクティブな効果を確認することは出来ない。

6 .

む す び本稿では,株式市場の統合について,証券取引所の統合,海外上場,取引 所間提携の事例を参照 しなが ら,主に株式への認知度 とコーポ レー トガバナ ンスの観点から考察 した。取引所の統合については,広 島 ・新潟証券取引所 の東京証券取引所への統合を事例 とした分析 において,統合のアナウンス メ ン トは,平均的にポジテ ィブな市場評価を得ていることを確認 した。さらに, 統合の前後の期間を比較することで,上場企業 には流動性の面でのベネフ ィ

ッ トが観察された。興味深いことに,メデ ィアカバ レッジについても,統合 後 には有意な増加傾 向が計測 された。 この ことは,取引所の統合の価値効果 の源泉 として,流動性効果等の基礎的な属性の改善だけでな く,上場企業の 投資家に とっての認知度の向上が重要であることを示唆 している。

オース トラ リア とシンガポールの証券取引所相互の取引 リンクの事例 もま た,投資家による認知度の重要性 を示唆するものである。単に,投資家が海 外の株式 を売買する際の直接的な取引 コス トを低めるだけでは,活発な海外 上場株式の取引を喚起することはで きない。株式の認知度を向上することが

株 式 市場 の統 合効 果 に関 す る考 察

L i 丁

より重要な要素 として考 えられる。 こうした認知度の効果 というものは,投 資のホームバ イアスに関する先行研究において も示されている。取引所の統 合や提携が実質的な効果を上場企業に享受 させるためには,積極的な情報提 供な どの施策が必要であると考 えられる。

海外上場については,所有権構造 と企業価値の関連性の分析によって,経 営者持株比率の企業価値へのポジティブな効果は, とくに海外上場企業 にお いて,相対的に大 きいことが確認 された。 このことは,海外取引所への重複 上場 に よって課 され る追加的な投資家保護 ・情報開示 な どの厳 しいルール は,経営者の株式保有による経営のインセンティブを一層強化することを示

している。

*

本稿は,海外先進教育研究実践支援 プログラム (文部科学省)による成果の一部である。参 考 文 献

伊豆 久

( 2 0 0 0 a)

「証券取引所 の国際化戦略‑NYSE

とNASDAQ

の場合‑」 証研 レポー ト 日本証券経済研究所2 0 0 0

年9

月8 ‑1 6

伊豆 久

( 2 0 0 0 b)

「ニ ュー ヨー ク証券取引所 と外国株式」 証研 レポー ト 日本証券経済研 究所2 0 0 0

年1 0

月1 1 ‑1 8

森早苗