2007‑09 年の金融危機とシステミック・リスク(1)

The Financial Crisis of 2007-09 and Systemic Risk (1)

有 泉 哲

要約

本稿は、2007

‑ 09

年の金融危機として発現した、市場型金融システムにおけるシステミック・リ スクの性質を検討する論稿の前半部分である。今回の金融危機の発端はアメリカのサブプライム住 宅ローン問題であるが、その相対的に小さなショックが深刻なグローバル金融危機へと発展したの は何故か。その基礎には、1980年代以降に進展した金融システムの変容がある 市場型金融シス テムあるいは 影の銀行システム の発展。本稿(1)では、そこでのシステミック・リスクの実 現過程を流動性スパイラル/投げ売りの過程として叙述する。なお、後半部分(2)では、金融シ ステムを複雑ネットワークと捉えることによって、更に、そこでのシステミック・リスクの性質を 検討する。2007-09年の金融危機は大恐慌以来の深刻 なものとなった。そして、世界経済は未だに その後遺症から脱却できていない。

図

1

はBIS(2009)

に依る が、2007-09 年の金融危機を5

つの段階に分けて、その 推移をMSCI

ワールド・インデックス(先 進23

か国の株価指数)、主要18

国際銀行のCDS

スプレッド平均、および3

か月US

ドルLIBOR − OIS

スプレッドで見たものである。後

2

者の指標にも示される通り、今回の金融 危機は、2007年8

月の流動性危機をもって 始まり、Lehman Brothersの経営破綻を含む2008

年9-10

月にその頂点に達した。今回の金融危機の発端はアメリカのサブプ ライム住宅ローン問題である。しかし、それ が深刻な金融危機へと発展した基礎にある 図 1 2007‐09 年の金融危機の 5 つの段階

出所 BIS(2009).

ものは、1980年代以降に進展した金融シス テムの変容である 市場型金融システム

(market-based financial system)あるいは

影 の銀 行シ ス テ ム(shadow banking system)

の発展。そして、これをもたらしたものは証 券化および銀行業(金融仲介)と資本市場と の一体化である。

今回の金融危機で第

1

に確認しておくべ き点は、発端となった比較的小さなショック がシステム全体に波及し、グローバルな金融 システムを揺るがしたことである。2007年 末のサブプライム住宅ローン残高は1.4

兆ド ル程度と言われている。バブル崩壊に伴い2008

年第3

四半期までに生じた住宅価格の キャピタル・

ロスは約3

兆ドルとされている。これらは、それぞれアメリカの

GDP

の1

割 程度、2割強の大きさであり、それ自体とし てみれば小さな額ではないが、グローバルな 金融市場の規模と比較すれば僅かなものであ る。この相対的に小さなショックがアメリカ、

ヨーロッパ、および

1

部の新興国を巻き込み、不比例に大きなグローバル金融危機へと発展 した訳である。したがって、今回の金融危機 を考えるとき、中心的な問題は、何故、比較 的小さなショックがグローバル金融システム を揺るがす危機へと発展したのかという点に ある。そして、その答えは金融システムそれ 自体の性質のうちにある。

第

2

に、問題がシステムそれ自体のうちに あると言うとき、1980年代以降に進展した 金融システムの変容が重要である。戦後長期 にわたって先進諸国は深刻な金融危機を免れ てきた。しかし、金融自由化と金融技術革新 の中で、1980年代以降、金融システムはよ り危機に陥りやすいものへと変化してきてい る。特にアメリカでは、市場型金融システムあるいは 影の銀行システム の発展が顕 著である。

金融技術革新と金融システムの変容につい ては、特に

3

点が重要である。1つに、 影の銀行システム の発展の中 心にあるものは証券化であり、仕組み金融

(structured finance)である。IMF(2008)も

述べるように、今回の危機は「過去10

年間 に発展した新しく複雑な仕組み金融商品、市 場およびビジネス・モデルの最初のテスト1 」

となった。そして、ここで確認しておくべき ことは、Coval et al.(2009a)も指摘するよ うに、「今回の金融市場危機の核心にあるも のは、これらの証券が実際は当初喧伝された よりもはるかにリスクの大きなものであると いう発見である2 」。

2つに、市場型金融システムは、資金の最 終的貸し手から最終的借り手に至る金融仲介 の過程に多数の金融機関が介在し、資産変換 の連鎖を形成するものである。これは、かつ ての銀行中心型金融システム(bank-centered

financial system)に比して、金融仲介の連鎖

が長く入り組んだものとなるばかりでなく、システムを構成する金融機関の結びつきがよ り密なものになったことを意味している。そ して、そこでの金融機関の典型的行動は、市 場性短期資金に依存してレバレッジを高める というものである。この点は、金融システム をネットワークとして見たとき、重要な含意 を持つ。

3つに、金融仲介と資本市場との統合は、

金融仲介システムの振舞いが資本市場の条 件に支配されることを意味している。Shin

(2010)の次の指摘を引用しておこう。

グローバル金融危機の深刻さは、市場性 資産(marketable assets)を金融システムの

1 IMF (2008), p.54.

2 Coval et al. (2009a), p.3.

中心に置くような金融的発展と、その資産 を保有し、取引するに当たっての金融機関 の増大する精緻さによって、大きな部分が 説明される

3 。

ここでは、1つに、金融機関によるリスク の評価が市場におけるリスクの価格付けに支 配されるようになる。このとき、

Turner (2012)

が指摘するように、金融機関のリスク評価は 自己言及的 となる

4 。それがもたらすも

のは、信用ブーム期に進展するリスクの過小 評価(underpricing)であり、信用サイクル 転換期における突然のかつ鋭いリスク価格上 昇である。そして2

つは、流動性スパイラル/投げ売りの過程によって、危機が流動性の

突然の涸渇として発現することである。この とき、正常時には独立の自由度をもつものと して扱い得た信用リスク、市場リスクおよび 流動性リスクが相互に分解不可能となり、精 緻化したリスク管理の前提が突然に崩れるこ ととなる。第

3

に、今回の危機は、金融規制・監督に おいてシステムの視点の重要性を浮き彫りに した。この点についてはIMF(2009)の指

摘を引用しておこう。今回の危機は、監督業務やリスク管理の 焦点を、単に個々の金融機関の自己資本を 適切に保ち、ストレス事象に対して個々に 生存しうることを確保する点に当てること の危険性を浮き彫りにした。今回の危機は、

システミックなアプローチが、いまや緊急 に必要とされていることを実証した。複雑 な金融システムは、個々の金融機関の行動 を、有害な集合効果を持つところまで増幅

する可能性を秘めているからである

5 。

1.サブプライム住宅ローン問題

まず、発端となったサブプライム住宅ロー ン問題について、ごく簡単に触れておこう。

サブプライム住宅ローン(subprime mort-

gage)とは信用力の低い個人向け住宅ローン

を指す。倉橋・小林(2008)から引用すれ ば次のようになる。連邦金融監督当局が発した通達では/・

過去

12

か月以内に30

日延滞を2

回以上も しくは過去24

か月以内に60

日延滞を1回 以上/・過去24

か月以内に抵当権実行、債 務免除/・過去5

年以内に破産/・FICOス コア 660点以下(620点以下とする分類も ある)/・返済負担率50%以上/といった

一定のガイドラインが示されているが、最 終的にローンがサブプライムかどうかは金 融機関が判断して分類することになってい るため、統一的で明確な定義があるわけで はない6 。

サブプライム住宅ローンは

1990

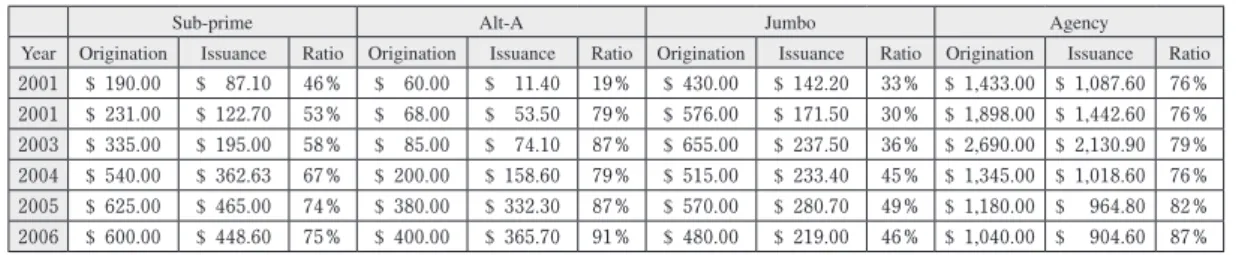

年代から 存在するが、表1

に示されるように2000

年 代に入って、とりわけ2004

年頃から急拡大 する。すなわち、2001年のサブプライム住 宅ローン組成額は1,500

億ドルであったもの が、2005年には5,400

億ドル、2006年には6,050

億ドルと著しい増大を示している。同時に表

1

からは、このサブプライム住宅ロー ンの著増が証券化率の上昇と共に生じている ことが確認できる。ローン組成に対する証券3 Shin (2010), p.1.

4 Turner (2012), p.6.

5 IMF (2009), p.141.

6

倉橋・小林(2008)43-44ページ。発行の比率は、2001年には

46%であったも

のが2006

年には75%にも登っている。

なお、表中

Agency

とは政府支援企業(GSE 7 )を意味しており、ここでは GSE

の 基準に適合するプライム・ローンの組成とGSE

による証券化を指す。Jumbo

はGSE

の限度額を超えるプライム・ローンである。Alt-A

は信用履歴に問題があるわけではないが、収入証明など書類に不備のあるローン である。そして、正確に言えば、2004年頃 から急拡大したものは、Alt-Aを含むノン・

プライム

・

ローンであり、その証券化である。サブプライム住宅ローン急拡大の背景とし て広く指摘されている点は、2000年代前半 の

FRB

の金融緩和であ8 。2000

年のIT

バブ ル崩壊と2001

年9

月の同時多発テロに直面 して、FRBは2000

年12

月には6.5%であっ

た政策金利(FFレート)を2003

年6

月には1%となるまで急速に引き下げ、かつ、2004

年

5

月まで1%水準を維持した。これは、12

か月

LIBOR

で見て、2002年末から2004

年 末まで2

年間にわたってマイナスの実質金利 をもたらすという大胆な金融緩和である。そ して、この大胆な金融緩和が、信用膨張と住宅価格上昇を引き起こす。

ところで、この期に急増したサブプライム 住宅ローンはハイブリッド

ARM

と呼ばれる ものが中心であり、30年の満期のうち、当 初2-3

年の固定金利期間はプライムに近い 見掛けの優遇金利(teaser rate )を適用し、

固定金利期間の終了とともに

6

か月LIBOR

に大幅なスプレッドを上乗せした変動金利 に移行するというローンである9 。これは、

Gorton(2010)が指摘するように、住宅価格

上昇によって住宅購入者に十分なエクイティ が生じ、固定金利終了時に新たな住宅ローン への借り換えが可能となることを、前提とし て織り込んだ住宅ローンである。すなわち、その商品性自体が、住宅価格が上昇し続ける ことを前提として組成されたローンである。

こうして、大胆な金融緩和が信用ブームと 住宅価格上昇を引き起こしたとすれば、その 住宅価格上昇の期待がサブプライム住宅ロー ンの著しい増大を可能とし、住宅価格をバブ ルの領域に押し上げたということになる。

なお、表

1

に示されるように、2003年に はプライム住宅ローン(Agency)の新規貸 出額はピークを打って減少に転ずるのに対Sub-prime Alt-A Jumbo Agency

Year Origination Issuance Ratio Origination Issuance Ratio Origination Issuance Ratio Origination Issuance Ratio 2001 $ 190.00 $ 87.10 46% $ 60.00 $ 11.40 19% $ 430.00 $ 142.20 33% $ 1,433.00 $ 1,087.60 76%

2001 $ 231.00 $ 122.70 53% $ 68.00 $ 53.50 79% $ 576.00 $ 171.50 30% $ 1,898.00 $ 1,442.60 76%

2003 $ 335.00 $ 195.00 58% $ 85.00 $ 74.10 87% $ 655.00 $ 237.50 36% $ 2,690.00 $ 2,130.90 79%

2004 $ 540.00 $ 362.63 67% $ 200.00 $ 158.60 79% $ 515.00 $ 233.40 45% $ 1,345.00 $ 1,018.60 76%

2005 $ 625.00 $ 465.00 74% $ 380.00 $ 332.30 87% $ 570.00 $ 280.70 49% $ 1,180.00 $ 964.80 82%

2006 $ 600.00 $ 448.60 75% $ 400.00 $ 365.70 91% $ 480.00 $ 219.00 46% $ 1,040.00 $ 904.60 87%

Souree: Inside Mortgage Finance (2007).

Note: Jumbo origination includes non-agency prime. Agency origination includes conventional/conforming and FHA/VA loans.Agency issuance GNMA.

FHLMC. and FNMA. Figures are in billions of USD.

出所 Ashcraft and Schuermann (2008).

表 1 住宅ローン組成額および証券化発行額

7 Government-sponsored enterprise

であり、ここではGinnie Mae、Fannie Mae

およびFreddie Mac

を指す。8

もう1

点重要な背景として、GSEを用いて低所得層の住宅取得を促そうとしたこの期の住宅政策があ る。Rajan(2010)はこの点を第1

の 断層線 として論じている。9 Mayer et al.(2009)によれば、2003

年から2007

年前半までに組成されたサブプライム住宅ローンの76%を占める。

し、いま見たように、その頃からノン・プラ イム住宅ローン(Sub-prime, Alt-A)の著しい 増大が生じている。これは、優良な借り手の 需要が飽和する中での金融緩和が、銀行や モーゲージ・バンクを新たな借り手の開拓へ と向かわせたことを示している。そして、そ の過程でローンの質は劣化していくことと なった。

2004年後半から

2006

年にかけてのFRB

の金利引き上げを契機に、住宅バブルは崩壊 する。これとともに、サブプライム住宅ロー ン延滞率の急上昇が始まる。そして、これが 今回の危機の出発点となる。2.証券化と仕組み金融

危機に先行する

2000

年代アメリカの信用 ブームをもう1点特徴づけるものは、証券化 と仕組み金融 信用リスク移転市場の爆発 的な拡大である10 。

証券化とは信用リスクの移転メカニズムで あり、銀行部門から外部投資家にリスクを移 転することによって広く経済全体にリスクを 分散することと考えられてきた。また、それ は投資家に対し、リスク・リターンの選好 に応じた新たな金融商品を提供するものであ り、そのことによって、より効率的な資源配 分をもたらすものと考えられてきた。言い換 えれば、それは金融システムの安定と効率化 に資する金融イノベーションであると考えら

れてきた。

しかし、今回の金融危機に中心的役割を果 たしたものは証券化であり、仕組み金融であ る

11 。証券化が金融システムの変容と結びつ

いて今回の危機の深刻化をもたらした点は後 述するとして、ここでは、証券化=仕組み 金融商品のリスク特性に焦点を当てて、信用 ブームとその崩壊に果たした証券化の役割を 確認しておきたい。民間ラベルの証券化が始まるのは

1990

年 代からであるが、図2

に示されるように、証 券化発行は危機に先立つ6-7

年間に爆発的な 成長を示す。2000

年時点での発行額は5000

億ドルを下回る水準であったものが、2006 年には2

兆ドルを超えるに至っている。見られるように、最も大きな増大を示し た も の は

RMBS(residential mortgage backed securities)であり、ノン・エージェンシーの

住宅ローンの証券化である。更に、図からはCDO、CDO 2

の急成長を確認することができる。CDO(collateralized debt obligations)と は、貸付け、債券等の信用リスクのある資産 を裏付けとする仕組み証券化商品の総称であ る。なお、今回の危機においてノンプライム 住宅ローンと並んでもう

1

つ問題の発端と なったものはレバレッジド・ローン12

であ るが、その証券化はCLO(collateralized loan obligations)

と呼ばれ、CDO

に含まれる。また、2000

年代半ば以降、裏付け資産が貸付けや 債券のCDO(これを cash CDO

と呼ぶ)ばか りでなく、CDS(credit default swap)の売り10

信用リスク移転市場の拡大というとき、もう1

点重要なものはCDS(credit default swap)であり、

2006

年末には想定元本62

兆ドルもの規模に達している。11

仕組み金融とは、信用リスクのある資産を裏付け資産としてプールし、そこに生ずるキャッシュ・フローへの請求権を優先順位をつけてトランシェ分けし、証券化することを指す。広い意味での証券化 はトランシェ分けしないパススルー債を含む概念である。民間ラベルの証券化に焦点を当てるここで は、証券化=仕組み金融として論ずる。

12 「レバレッジド・ローンとは、…投機的階級の格付けを有する財務レバレッジの高い企業向けの担保付

融資全般を指すことが多い。」(河合・糸田

2007、153

ページ)。ポジションを証券化した合成

CDO(synthetic

CDO)が広く組成されるに

至る。図中ABS

(asset backed securities)は狭義で用いられて

おり、カード・ローン、自動車ローン、学生 ローンの証券化である。まずは、IMF(2008)に依る図

3

を参照しつつ、サブプライム住宅ローンの証券化に即 して、証券化=仕組み金融の基本的な仕組み を確認しておこう。なお、証券化における リスク変換の中心にあるものは、プーリング

(pooling)を通じたリスク分散とトランシェ

分け(tranching)による信用補完である。モーゲージ・バンクや商業銀行によって貸 し出された住宅ローンは、数百から数千件を 束にしてローン・プールにまとめられる。証 券化とは、ローン・プールに生ずるキャッ シュ・フロー(元利払い)への請求権を小分 けして、債券として売りに出すことであるが、

このローン・プールを裏付け資産として信用 補完の仕組みを設計し、証券を発行する機関 はアレンジャーと呼ばれる。モーゲージ・バ ンクや商業銀行がアレンジャーとなるばかり でなく、これらからローン・プールを購入す ることによって、投資銀行がアレンジャーと なる。アレンジャーは

SPV(special purpose vehicle)を設立してローン・プールをこれに

売却し、倒産隔離を施した上で13 、証券を組

成し、格付けを得て発行する。図 3 サブプライム住宅ローンの証券化

出所 IMF(2008).

2000 2002 2004 2006 2008 2010 Q1

2500 2000 1500 1000 500 0

���

����

����

���

図 2 アメリカにおける民間ラベル証券化発行額

(単位:10 億ドル)

出所 IMF(2010).

証券化にあたっての主要な内部信用補完 は、優先劣後構造(subordination)と超過ス プレッド(excess spread)から成るが、ここ では簡単のため、優先劣後構造のみに言及し てトランシェ分けを論ずる

14 。

トランシェ間の優先劣後構造とは、裏付け 資産プールに生じたデフォルト損失を、より 劣後するトランシェから順番に負担するこ とを言う。デフォルトが生じた場合まず最 初に損失を負担することとなる最劣後のト ランシェはエクイティと呼ばれ、図

3

の左 側Subprime mortgage bonds

に示されたサ ブプライム住宅ローンの証券化のケースで言 えば、最下層のBB‐Unrated

がこれに対 応する。図中のパーセンテージは、この間の 証券化で実際に組成されたシェアについてのIMF

の推定値であるが、エクイティはローン・

プール元本全体の2%の大きさである 15 。

損失がエクイティによって吸収される額を 上回れば、それは次に劣後するトランシェに よって順番に負担される。図3

ではBBB → A → AA

の順となり、この部分はメザニンと 呼ばれる。メザニン・トランシェは全体の18%を占める。

損失がエクイティとメザニンによっては吸 収しきれない大きさとなったとき、最後にシ ニアと呼ばれるトランシェに損失が及ぶこと となる。この部分はローン・プール元本の

80%の大きさを占めており、AAA

の格付けを付与される。

格付け会社による各トランシェへの格付け 付与は、ローン・プールに生ずる損失につい て推定した損失分布に基づいて行われる。こ の点をごく単純化して述べれば次のようにな る。信用格付けは、一般に、当該債権のデフォ ルト確率あるいは期待損失を示すものと理解 されている。Moody’sや

Fitch

といった格付 け会社は、過去に発行された社債の格付け ごとの平均累積デフォルト率を公表している が、このデフォルト率と整合するように、各 トランシェへの格付けが付与される。仮の例だが、仕組み証券の平均デュレー ションを

5

年程度と考えて、過去のAAA

社 債の5

年平均累積デフォルト率が0.1%だっ

たとしてみよう16 。いま、ローン・プール元

本が10

億ドルだったとして、ローン・プー ルに生ずる5

年間の損失分布の99.9%分位

点が2

億ドルだったとしよう。このとき、最 初の損失2

億ドルまでは劣後するトランシェ が負担することとすれば、残りの8

億ドル部 分から組成されるトランシェは、99.9%損失

の及ぶことのないトランシェとなり、AAA の格付けが付与される。言い換えれば、2億 ドルの信用補完によって、このトランシェはAAA

の格付けを得る。メザニン部分についても同様であり、過 去の

AA

社 債の平 均 累 積デ フ ォ ル ト率が0.2%であり、ローン・プールの損失分布の

13

倒産隔離は、証券への投資家をアレンジャーの倒産から保護すると同時に、アレンジャーをローン・

プールに生ずるデフォルト損失から切り離す。

14

サブプライム住宅ローンの証券化についてはAshcraft and Schuermann(2008)および Gorton(2010)

が詳しい。実際のトランシェ分けは図

3

よりも遥かに細かく、前者の挙げる2006

年の典型的なディー ルでは16

ものトランシェ分けとなっている。また、超過スプレッドが実際の仕組み証券を一層複雑な ものとしている。15

サブプライム住宅ローンの証券化の場合、エクイティの基本的な部分は超過担保(o/c)によって作られる。これは、証券発行額がローン・プール元本を下回ることによって形成される信用補完である。

16

ハル(2009)の表22.1

によると、Moody’sの発表した1970‐2006

年の5

年平均累積デフォルト率は、Aaa

で0.099%、Aa

で0.177%、A

で0.472%、Baa

で1.938%となっている。

99.8%分位点が 0.9

億ドルであったとすると、0.9

億ドルの信用補完を施すことによって、上の

2

億ドルのうち1.1

億ドル部分から組成 されるトランシェはAA

の格付けを得る。以 下同様にして、最後に、図3

のパーセンテー ジを用いれば、0.2億ドル部分がエクイティ となり、一般にはアレンジャーによって保有 される。さて、AAAの格付けの付与されるシニア 証券には強い需要がある。また、ハイリスク

・

ハイリターンのエクイティ証券にもヘッジ・ファンド等の需要があり、ブームの進行とと もにアレンジャーはこれを売却するようにな る。これに対して、メザニン証券への需要 は相対的に小さい。そこで、投資銀行はこれ を買い集めてプールし、トランシェ分けして 再証券化する

17 。その際、図 3

に示されるよ うに、AAAからA

までの格付けのRMBS

を 担保プールとする再証券化をHigh-grade SF CDO

と呼び、BBB格のRMBS

を担保プー ル と す る再 証 券 化をMezzanine SF CDO

と呼ぶ。再証券化された各トランシェの典 型的な厚みは、図に示される通りである。High-grade SF CDO

からは93%の厚みで、

Mezzanine SF CDO

からは62%の

厚みでAAA

証券が作り出される。更には、図示さ れるように、CDO2

と呼ばれるような再々証 券化が行われる18 。

このようにして、サブプライム住宅ローン のようにリスクの高いローンを裏付け資産と して、できるだけ多くの

AAA

証券を作り出 すように証券化・再証券化が行われる。そし て、信用リスクのある資産から 安全 な 資産を作り出す証券化のリスク変換能力が、図

2

で確認した2000

年代の証券化発行の爆 発的な増大を引き起こすこととなった。信用格付けは、一般に、当該債権のデフォ ルト確率あるいは期待損失を示すものと理解 されている。しかし、伝統的な社債と仕組み 証券化商品との間には、そのリスク特性に、

デフォルト確率や期待損失といった単一の尺 度によっては捉えることのできない大きな相 違がある。

仕組み証券の各トランシェへの格付けの付 与は、裏付けとなるリスク資産プールの全体 に生ずる損失の確率分布の推定をもとに行わ れるが、この推定のためには、プールを構成 するリスク資産のデフォルト損失について、

その同時分布を考えなければならない。すな わち、個々のリスク資産のデフォルト確率

(周

辺確率)とデフォルト時損失ばかりでなく、プール内のリスク資産に生ずるデフォルト間 の従属構造を考慮しなければならない

19 。そ

して、一般に、この従属構造は、その取扱い 易さからガウシアン・コピュラによってモデ ル化される20 。すなわち、多変量ガウス分布

の変数間の従属構造と同一の従属構造が仮定 される21 。また、従属性(相関)はマクロな

共通ファクターによって生ずると考えること ができるところから、ファクター・

コピュラ・

モデルが用いられる22 。

こうして、裏付け資産プールの損失分布 は、過去のリスク資産のデフォルトのデータ から推定したパラメータ(個々のリスク資産 のデフォルト確率、デフォルト時損失、およ びコピュラ相関)を用いてガウシアン・ファ クター・コピュラ・モデルを構成し、そのシ ミュレーション結果の分布として求められる

17 RMBS

やその他のABS

の再証券化を、一般に、ABS‐CDOと呼んでいる。18 ABS-CDO

自体が実質においてCDO 2

となっており、その再々証券化は実質においてCDO 3

となってい る。19 確率変数間の従属性の尺度としては相関係数が代表的であるが、これは線形の従属関係のみを見た尺

度であることに留意が必要である。こととなる。

このとき、仕組み証券の格付け(トラン シェのデフォルト確率あるいは期待損失)が どれだけ信頼に足るかは、裏付け資産プール に生ずる損失分布がどれだけ正確に推定され たかに依る。そして、これはモデルのパラメー タがどれだけ正しく推定されたかばかりでな く、モデルの特定そのものの妥当性に依存す る。

こうして、第

1

に、仕組み証券の格付け は、モデルのパラメータの推定値に敏感に依 存する。すなわち、仮にモデルが正しく特定 されたとしても、信用補完によるトランシェ 分けという操作は、担保資産プールに生ずる 損失を各クラスのトランシェに非線形に配分 することによって、モデルのパラメータの推 定における誤差を増幅して仕組み証券に反映 する。先の仮設例で言えば、モデルから推定 された99.9%分位点が 2

億ドルだったとき、パラメータの推定にエラーがあって実際の分 布の裾はより厚く、2億ドルの損失は実際に

は

99.5%分位点だったとしよう。このとき、

A

の格付けを付すべき証券にAAA

の格付け を付してしまうこととなる。裏付け資産のリスクの推定におけるエラー を仕組み証券化がどのように増幅するかとい う点については、多くの研究がある。仮想の

リスク資産をプールし、リスク資産のデフォ ルト確率とデフォルト時損失およびコピュラ 相関をパラメータとして外から与え、ガウシ アン・コピュラ・モデルのシミュレーション によって資産プールの損失分布を求める。そ して、この分布の分位点をもとにトランシェ 分けして仮想の証券を作り、与えられたパラ メータ値を真のパラメータ値から乖離させた とき、この乖離がシニア、メザニン、エクイ ティの各トランシェのリスクにどのように反 映されるかを見る研究である。この点では、

特に

Heitfield (2009)

および藤井・

竹本(2009)

が参考となるが、ここでは詳細には立ち入ら ない。

ここで確認しておくべき点は、1つに、

Heitfield(2009)が強調するように、信用補

完を得た仕組み証券のリスクは、裏付け資産 プールの損失分布の特に裾の部分に敏感に依 存するという点である。そして、分布の裾と は文字通り稀な事象であり、限られた過去の データをもとに、これを正確に特徴づけるこ とは困難だという点である。担保資産プール に生ずる損失はデフォルト損失であり、その 裾とは大量の裏付け資産の同時デフォルトと いう稀な事象である。その限られたデータか らモデルのパラメータ(個々のリスク資産の デフォルト確率、デフォルト時損失、および20 「d

次元コピュラとは、周辺分布が標準一様分布である[0, 1]d

上の分布関数のことである。」(McNeilet al.2005、p.185)。コピュラとは多変量同時分布から確率変数間の従属構造のみを取り出して記述す

るものと言うことができる(Sklarの定理による)。そして、コピュラ・モデルとは、個々の確率変数 の周辺分布が与えられたとき、それらの確率変数間に特定のコピュラで示される従属構造を導入して、多変量同時分布をモデル化するものである。コピュラの基本については

McNeil et al.(2005)を参照さ

れたい。なお、Li(2000)は、個々のリスク資産のデフォルト時刻を周辺分布とし、デフォルト時刻の従属構 造をガウシアン・コピュラでモデル化することを行っている。

21

多変量ガウス分布における従属構造の記述においては、相関係数行列が自然なパラメータとなっている。なお、ガウス分布とは、別名で正規分布とも呼ばれている。念のため。

22

上の相関係数行列において、i≠ j

のすべてのρij

を同一のρとおいたとき、コピュラ・モデルはファ クター・モデルに帰着する。とりわけコピュラ相関)を推定するとき、推 定値の標準誤差は大きなものとなる。このば らつきの大きな推定値をもとにプールの損失 分布をシミュレートし、分位点に応じてトラ ンシェ分けを行う。そして、各トランシェの デフォルト確率あるいは期待損失をもとに格 付けを付与する訳だが、そこでのトランシェ 分けの操作が、パラメータ推定における誤差 をさらに増幅することによって、デフォルト 確率なり期待損失なりの信頼区間を著しく大 きなものとする。つまり、仕組み証券の格付 けは実際には大きな幅を持つものであり、伝 統的社債等の格付けに比して大きく信頼度の 劣るものであるということである。

2つに、限られた過去のデータというと き、特にサブプライム住宅ローンの証券化の 場合、サブプライム住宅ローンが急増したの は

2000

年代に入ってからのことである。し かも、信用ブームと住宅価格上昇という 良 好 な経済状況の下でのデフォルト・デー タである。こうして、モデルのパラメータの 推定において、その正確な推定が困難であっ たばかりでなく、裏付け資産のリスクを過小 評価する方向に強いバイアスが作用してい た。3つに、今回の危機において特にその損失 の著しかった

ABS‐CDO

やCDO 2

は、プー ルしてトランシェ分けするという操作を繰り 返すことによって、原資産のリスクの推定エ ラーの増幅を繰り返すこととなる。その結果、わずかな推定エラーでも劇的な格付けの変更 を生ずるに十分となる。

第

2

に、モデルが正しく特定される保証は ない。そして、ここでは、特にガウシアン・コピュラの漸近独立性が問題となる。漸近的 に独立とは裾従属係数がゼロとなることを言 う。裾従属係数は分布の裾における従属性の

強さを測る尺度であり、具体的には、連続な 周辺分布をもつ確率変数の組

X 1

とX 2

につい て、分布の上裾の場合であれば、X1

がそのq

分位点を超えるという条件のもとで、X2

が そのq分位点を超える確率を考え、qを1

に 近づけたときの極限をとったものである23 。

これがゼロに収束するということは、ガウシ アン・コピュラにおいては、どんなに高い相 関を与えようとも、裾の十分先を見れば、各 周辺変数において極端な事象は独立に生ずる こととなる。したがって、裏付け資産のデフォルトの従 属構造をガウシアン・コピュラでモデル化す ることは、極端な事象が同時に生ずる確率を 著しく過小に推定するモデル・リスクを伴 う。このことは、資産プールの損失分布の裾 の厚みを著しく過小推定することを意味して いる。そして、トランシェ分けがこの過小推 定を仕組み証券のリスクに増幅して反映させ ることは、先と同様である。

第

3

に、リスク資産のプーリングによっ て原資産の個別リスクには分散効果が働き、プールが十分大きければ、証券化商品には専 らシステマティック・リスクが反映されるこ ととなる。これは主に個別リスクを反映する 社債とは異なったリスク特性である。そし て、このとき、シニア・トランシェは

Coval et al.(2009b)の言う

経済的カタストロフ 債 となる。通常のカタストロフ債であれば、投資家の負うデフォルト・リスクは自然災害 の発生に結びついており、マクロ経済状況か らは独立である。これに対して、シニア・ト ランシェは、デフォルトするとすればそれは マクロ経済状況が極めて悪化したときだとい う性格を持つ。この極端なシステマティック

・

リスクを負うという特性は、同一のデフォル ト確率であっても社債の場合よりも高いリス23

周辺分布をF 1

とF 2

とするとき、上裾従属係数はlim q → 1 Pr (X 2 >F 2 −1 (q)

│X 1 >F 1 −1 (q))と定義され、下裾

従属係数は、lim

q → 0 Pr (X 2 ≦F 2 −1 (q)

│X 1 ≦F 1 −1 (q))と定義される。

ク

・

プレミアムが要求されるべきものである。しかし、Coval et al.(2009b)は、仕組み証 券が伝統的社債と同じスケールで格付けが行 われることによって、両者の同等性の幻想を 生じ、シニア・トランシェのスプレッドは、

他の市場を通じて同様のシステマティック・

リスクを負った場合を、大幅に下回ることを 実証的に論じている。

仕組み証券化は、その複雑な商品性の故 に、その出発点から信用格付けを得ること に よ っ て発 展し て き た。そ し て、Coval et

al.(2009a)が指摘するように、複雑なデリ

バティブ証券であるものが、伝統的社債と同 じスケールで格付けされることによって、多 くの投資家や規制当局によって両者は同等の リスクを持つものとして扱われてきた。言い 換えれば、伝統的社債と同じスケールで格付 けされることによって、複雑な仕組み証券で あるが故のリスクが無視されることとなっ た。リスクの過小評価されたシニア証券は、安全かつ同格付けの社債に比して魅力的な利 回りの商品として、広く世界中の投資家に よって買い求められ、先に見た証券化発行の 劇的な増大がもたらされた。その中でも、特 に顕著な増大を示したものは

RMBS

すなわ ちサブプライム住宅ローンの証券化である。第

1

節で、2000年代の信用ブームの中で、住宅価格上昇がサブプライム住宅ローンの増 大を可能としたとすれば、サブプライム住宅 ローンの増大が住宅価格の一層の上昇を導く という正のフィードバック過程の存在を指摘 した。これは借り手の脆弱な信用基盤の上に、

住宅価格が上昇し続ける限りで持続可能な過 程であるが、この過程を支えたもう

1

つの条 件が、証券化を媒介とした住宅ローン資金の 供給増である。RMBS

発行の劇的な増大とは、サブプライム住宅ローン向け資金供給の劇的 な増大である。そして、その基礎にあるもの

は、複雑な仕組み証券であるが故のリスクが 無視されたこと、その意味で証券化商品のリ スクの過小評価が存在したことである。

ところで、ここまで述べてきた限りでは、

金融システム全体に積み上がったリスクの大 きさは、最終的借り手の信用リスクによって 直接に規定されている。言い換えれば、シス テムが外部に対して負うリスクに直接に規定 されている。これに対して、金融システムそ れ自体に内生するリスクがある。但し、これ を論ずるためには、まず、市場型金融システ ムの発展を見ておかなければならない。

3. 影の銀行システム

1980年代以降、アメリカの金融システム に構造変化が生じている 市場型金融シス テムの発展。これをもたらしたものは、証券 化および銀行業(金融仲介)と資本市場との 統合である。そこでは、銀行・投資銀行は市 場性短期資金への依存を強めている。

伝統的金融システムにおいては、銀行が金 融仲介において支配的な役割を果たしてき た。金融仲介とは、資金の最終的貸し手と最 終的借り手との間にあって、自らのバランス シートを用いて資産変換を行うことにより金 融を仲介することを言う

24 。

これに対して、証券化の進展とともに、 影 の銀行システム と呼ばれるものが急速な 成長を示す。すなわち、伝統的銀行とは異な る金融機関から成るシステムが、システム全 体の機能として金融仲介を行う

25 。1990

年 代半ば以降、 影の銀行 のバランスシー トは伝統的銀行のバランスシートの規模を上 回り、今回の金融危機の直前には20

兆ドル 近くにまで達している26 。

金融仲介機関としての銀行は、満期変換、

24

本稿では「金融仲介」の語を狭義で用いる。信用変換および流動性変換という資産変換機 能を果たしている。すなわち、銀行は、信用 リスクを伴う長期

・

非流動的資産(貸出し)

を、安全な短期

・

流動的資産(預金)に変換する。そして、 影の銀行システム もシステム 全体として同様の資産変換を行う。但し、伝 統的銀行による資産変換に対しては、金融シ ステムの安定の視点から、公的な信用補完

(預

金保険)と流動性補完(中央銀行の貸出ファ シリティ: 最後の貸し手)が行われてい

る。また、それと一体のものとして、銀行は 固有の公的規制の対象となっている。影の銀行 とは、固有の銀行規制の対 象外にあって満期変換、信用変換および流動 性変換(あるいは、それらの

1

部)を行って いる金融機関である。これらは、ファイナン ス・カンパニー、投資銀行、ABCP conduits、SIVs、GSEs、信用ヘッジ・ファンドおよび

MMMFs

等からなる。図

4

は、 影の銀行システム の単純化 した概念図である。なお、図中、「預金」

と「貸

出し」を介して「最終的貸し手→銀行→最終 的借り手」で示される資金の流れは、伝統的 な銀行による金融仲介である。図に示される ように、 影の銀行システム の金融仲介 は 影の銀行 による資産変換の連鎖から 成っており、そこでの金融仲介の連鎖は長く 入り組んだものとなっている。具体的に見ておこう。民間ラベルの証券化 に即して述べておくと、ファイナンス・カン パニーや銀行によって貸し出された債権は、

図示していないが、銀行の

conduits

に売却され、そこで保管されローン・プールを形成す る。これを、先述のように、投資銀行が購入 して証券化し、更には再証券化する。そこで は、内部信用補完によるリスクのトランシェ 分けによって、主に信用変換が行われる。加 えて、シニア証券に対しては、モノラインと 呼ばれる保険会社による外部信用補完が加わ る。

これらの証券化商品の大きな部分は、図 の右 下 枠 内の金 融 機 関(leveraged financial

institutions)によって保有された。このうち、

ABCP conduits

やSIVs

は、銀 行が オ フ・バ ランスシートで中・長期の資産(貸出しやABS)

を保有するためのペーパー・

カンパニー である。ABCP conduitsは保有資産を裏付け とするABCP(asset-backed commercial paper)

を発行して短期資金を調達する。スポンサー 銀行は、conduitsの発行する

ABCP

に流動性 保証を行うことによって、ABCPに最上級の 格付けを得ていた27 。なお、危機に先立つ時

期のABCP

の平均満期は1

ヶ月程度と言わ れている。SIVsの場合は、資産面でより複 雑な金融商品を含むほか、調達面でも中期の 債券の発行を伴う点でconduits

と異なるが、やはり

ABCP

の発行によって短期資金を調 達していた。こうして、長期・非流動的な 証券化商品の保有が、短期・流動的なABCP

の発行によってファイナンスされる。SIVsや

conduits

によって発行されたABCP

の主要な買い手はMMMFs

である。ここでは、プライム・ファンドと呼ばれる主に民間の短 期証券に投資する

MMMFs

が、ABCPの買い25

影の銀行システム という呼称はMcCulley

による(McCulley2007)。影の銀行システム をどう定 義するか、したがってまた、どの金融機関までを含めるかは論者によって微妙な相違があるが、ここ では、Pozsar et al.(2012)を参考にした。なお、 影の銀行システム の機能のうち何を重視するか について異なった視点があるが、その点はClaessens et al.(2012)を参照されたい。

26 Pozsar et al. (2012).

27

スポンサー銀行によるconduits

に対する流動性保証は、その実質において信用保証(規制上より大きな自己資本が要求される)に等しいものであった(Acharya et al. 2011)。

手として登場する。MMMFsは安定的な基準 価額(NAV:net asset value)を維持すること によって、最終的貸し手である家計や企業あ るいは年金基金等の機関投資家に対して、銀 行預金と同様の安全かつ短期・流動的な資産 を提供してきた。

これに対して、投資銀行やヘッジ・ファン ドは主にレポ取引(repurchase agreement)に よって短期資金を調達する。危機に先立つ時 期にはレポ取引の満期の短期化が進み、オー バーナイト・レポが大きなシェアを占めてい たと言われている。レポ取引はその実質にお いて証券担保借入れであり、投資銀行やヘッ ジ・ファンドは購入した証券を担保にレポ資 金を取り入れ、レバレッジを高めていた。レ

ポ取引を資金の出し手から見れば、逆レポ は銀行預金に代替する安全かつ短期・流動的 な資産である。そして、図では矢印を省略し たが、最終的貸し手としての企業や

MMMFs

を含む機関投資家が、レポ資金の主要な出し 手となる。こうして、 影の銀行システム による 最終的貸し手から最終的借り手への金融仲介

=資産変換の連鎖が完結する。

影の銀行システム が発展したという ことは、当初考えられていたこととは異なり、

証券化によって信用リスクは広く外部投資家 に分散された訳ではなく、大きな部分が金融 システム内部に留まることとなったことを示 している。そして、そのことは、この間の証 図 4 影の銀行システム(単純化した概念図)

*矢印は資金の流れを示す。

券化の進展が金融仲介の効率化という視点だ けではなく、規制回避(regulatory arbitrage)

の動機によって進められたことを意味してい る

28 。

ところで、上には最終的借り手と最終的 貸し手を結ぶ言わば 差引ネット の資金 の流れについて記したが、実際には、銀行を はじめとする上記の金融機関の間で、相互 に

CP(financial commercial paper)やレポ取

引等を通じた短期資金のやり取りが行われて いる。また、言うまでもなく、銀行間市場に おける短期貸借がある。更には、債券等によ る中長期の資金を通じた結びつきが存在して いる。加えて、金融機関の間には、OTCデ リバティブ取引による網の目が形成されてい る。こうして、 影の銀行システム と伝統 的銀行システムとは深く絡み合って存在して いる。そして、その絡み合いの総体は、最終 的貸し手と最終的借り手の間に介在する諸金 融機関のバランスシートのネットワークをな す。市場型金融システムとは、このネットワー クの総体を指すものと言うことができる。今 回の金融危機を複雑ネットワーク上の相転移 と見る視点については後半部分で論ずること として、ここでは、図5

に示されるように、市場型金融システムの急成長が、金融システ ム内部での取引の著しい増大を通じて、経済 に占める金融機関のウェイトの顕著な拡大を もたらした点を確認しておこう。

さて、2000年代に入って、市場型金融シ ステムの中心にある銀行・投資銀行は著しく

レバレッジを高めている

29 。図 6

に見られる ように、この点はヨーロッパの銀行がより 顕著である。しかし、危機直前のアメリカの 投資銀行の30

倍というレバレッジは、1998 年に破綻したLTCM

と同水準のものである。なお、アメリカの商業銀行のレバレッジは上 昇していないように見えるが、これはオン・

バランスシートの部分のみを見たものであ り、銀行は

conduits

やSIVs

を通じて実質的 にレバレッジを高めていた。図

7

はAdrian and Shin(2010b)による。彼

らは、アメリカの投資銀行のレバレッジがプ ロシクリカルに変化することを実証した30 。

28

銀行がオフ・バランスシートのSIVs

やconduits

を通じて証券化商品を保有したことは直接に規制回避 を意味しているが、そればかりでなく、銀行は本体の取引勘定でこれを保有した。銀行勘定で保有さ れる資産には1

年間99.9%VaR

をもとに算出した自己資本が要求されるのに対し、取引勘定では市場 リスクのみを勘案するところから、10日99%VaR

をもとにした前者を大幅に下回る自己資本で済む。なお、 影の銀行システム に中心的役割を果たした投資銀行のバランスシートの急拡大の背景にも、

取引勘定に対して要求される自己資本の低さがある。

29

レバレッジとは、自己資本に対する総資産の倍率を言う。30 Adrian and Shin(2010a).

図 5 金融セクターの成長

出所 FSA(2009).

図は横軸にレバレッジ上昇率、縦軸に総資産 成長率をとってプロットしたものだが、そ こでは、右上がりの関係が確認できる。つま り、 ブーム‐バスト・サイクル を通じて、

投資銀行はブーム期にバランスシートの規模 を拡大するときにはレバレッジを上昇させて おり、バストに直面しての規模の縮小にはデ レバレッジを伴うという関係の存在である。

これは、市場型金融システムの下での、次 のような金融機関の行動の結果である。ま ず第

1

に、金融機関は自己資本利益率ROE

(return on equity)の最大化を目指してリスク

とリターンの組合せ(ポートフォリオ)を管 理する。このとき、ポートフォリオのリスク 尺度としてVaR(value at risk)が広く用いら

れる。VaRとは損失分布の分位点である。い ま、あるポートフォリオと固定された対象期 間を考え、その期間内に生じうる損失を確率変数

L

で示すこととする。そして、損失分 布の分布関数F (l) L = P (L ≦ l)が与えられ

たとしよう。このとき、あるα∈

(0,1)

を与件として、当該ポー トフォリオに対する信頼水準αのVaR

は、損失L

がl

を超える確率が1−α 以下となる最小のl

の値と定義される。フォーマルには、

VaR

α = inf { l ∈ R:P (L > l) ≦ 1 −α}

= inf { l ∈ R:F (l) L ≧α}

である

31 。

議論の簡単のため、ある金融機関のポート フォリオの全体の損失分布が与えられたもの として、対象期間

1

年、信頼水準99.9%の VaR

の値がX

であったとしてみよう。これ は、向こう1

年間にこの金融機関に生ずる損 失がX

を上回る確率は、0.1%であることを 意味している。これを言い換えれば、VaRの 値X

は、この金融機関が99.9%の確率でソ

ルベントであり、経営破綻しないために保有 すべき自己資本の額を示す32 。そして、金融

図 6 LCFIs(large complex financial institu-tions)のレバレッジ

出所 Haldane(2010).

図 7 アメリカの投資銀行のレバレッジ上昇率と資産 成長率

出所 Adrian and Shin(2010b).

31 McNeil et al.(2005)p.38. なお、R

は実数の集合を指す。32

これを経済資本(economic capital)と呼ぶ。「経済資本は、通常、ある金融機関が特定の信頼水準で、1

年間にわたって損失を吸収するのに必要な資本の量と定義される。」(Hull 2012, p.491).Ratio 50 45 40 35 30 25 20 15 10 5 0 99 00 01 02 03 04 05 06 07 08 09 10

US securities houses

US commerical banks

European LCFIs

Major UK banks

機関は、十分に高い信用格付けが得られるよ うに信頼水準を設定し、必要な自己資本を持 つ

33 。

これを自己資本の大きさの方を与件として 述べれば、金融機関は、自己資本によって

VaR

がカバーできるような水準までリスク・エクスポージャーを増やし、バランスシート を拡大する。すなわち、金融機関は、維持す べき信用格付けと自己資本の大きさに整合す る水準にレバレッジをコントロールする。

第

2

に、金融機関のバランスシートが絶え ず値洗い(mark to market)されるとき、資 産価格の変化は直ちにバランスシートに反映 される34 。信用ブーム期の資産価格の上昇は

自己資本を増大させ、仮に金融機関のレバ レッジが一定であっても、そのバランスシー トを拡大させる。いま、この金融機関を投資銀行とすると、

当初保有資産の価格上昇は、利潤の増大を通 じて自己資本の上昇をもたらす。これは、よ り大きなリスク・エクスポージャーを可能と し、目標とする

ROE

を実現するために、投 資銀行は追加のABS

やCDO

の購入を行う。そのための資金調達は他の金融機関との間の レポ取引によって行う。

金融危機に先立つ時期のレポ取引の満期は 著しく短期化しており、大きな部分がオー バーナイト・レポであった。つまり、最も低 い短期金利での資金調達をロール・オーバー しながら、満期の長い

RMBS

やCDO

で運用 するという満期・流動性ミスマッチが積み上 がっていった訳だが、この点については後述 する。ここで確認しておくべき点は、上に述べた

ことは、資産価格の上昇が資産需要の増大を 引き起こすことを意味しているという点であ る。そこでは、資産価格の上昇が自己資本の 増大を介して資産需要の増大を導くとすれ ば、資産需要の増大が資産価格の一層の上昇 を導くという正のフィードバックが作用する こととなる。こうして、自己資本と整合的な 水準にレバレッジをコントロールするという 金融機関の行動は、 ブーム‐バスト・サイ クル において信用ブームを増幅する方向 に作用する。

第

3

に、信用ブーム期には、測定される リスクは低下する。そして、これがレバレッ ジの上昇をもたらす。すなわち、図7

の右上 がりの関係を説明する。数量的リスク管理の 前提となる仮定は、過去の変数の分布パター ンの分析が、将来の確率について統計的に頑 健な推定を与えるという点にある。したがっ て、過去のデータを用いて将来の損失分布の 分布関数を推定することとなるが、市場リス クVaR

の場合であれば過去2

年程度のデー タを用いることが一般的とされている35 。こ

のとき、信用ブーム期に観察される低下した リスクが、推定されるVaR

を押し下げる方 向に作用する。すなわち、同一の自己資本に 対して、より大きなバランスシートの保有を 可能とする。なお、図

8

は、2000年代のVIX

指数およ びVDAX

指数の推移を見たものである。VIX 指数(VDAX指数)とは、残存期間30

日のS&P500(DAX)指数オプションのインプラ

イド・ボラティリティ指数である。株価指数 がマクロに見た経済を映すとすれば、これは 向こう30

日間の株価指数の変動性に反映さ33 Hull(2012)によれば、主要国際銀行は AA

の格付けを維持することを目標としており、これは、少なくとも