茨城大学人文学部紀要(社会科学論集)第60号抜刷 2 0 1 5 年 9 月

論文

2007-09 年の金融危機とシステミック・リスク(2)

The Financial Crisis of 2007-09 and Systemic Risk (2)

有 泉 哲

2007‑09 年の金融危機とシステミック・リスク(2)

The Financial Crisis of 2007-09 and Systemic Risk (2)

有 泉 哲

要約

本稿は、2007

‑ 09

年の金融危機として発現した、市場型金融システムにおけるシステミック・リ スクの性質を検討する論稿の後半部分第5

節である。市場型金融システムにおけるシステミック・リスクは、複雑ネットワークとしてのシステムの振舞いのうちにある。すなわち、信用ブーム期に 進展するリスクの過小評価と金融セクター内取引のシェアの拡大によって、システムが相転移点を 越えてデフォルトのグローバル・カスケード 脆弱 領域に入り込むことが、システミック・リス ク実現の基層を成す。これが流動性スパイラル/投げ売りの過程を引き起こし、あるいはその基盤 となることによって、システミック・リスクは流動性の危機として発現する。

5.複雑ネットワーク上の相転移

ネットワーク(グラフ)とは、ノード(点)

とそれらを結ぶエッジ(枝)との集まりで ある。純粋数学としてのグラフ理論は

18

世 紀以来の歴史を持つが、その背景の上に、1990

年代末以降、ネットワーク研究に大き な発展が生じている── 新しい ネット ワーク科学、あるいは 複雑ネットワーク 研究1。Newman (2008)

から引用しておこう。純粋に理論的な対象として、ネットワー クは少なくとも

18

世紀以来、学術的精査 の対象となってきた。しかし、それらは近年、複雑系──相互作用する構成要素から成る 現実世界のシステムであり、それらについ て、ネットワークは単純かつ著しく有用な

描写(representation)を提供する──研究 の主要なツールとして、新たな実践的役割 を担うようになった2

。

経済学の世界では、ネットワーク理論は馴 染みの薄いものである。しかし、2007

09

年の金融危機以降、金融システムをネット ワークとして捉え、そこでのショックの伝播 を考える研究が活発となっている3。

本稿(1)の冒頭で、今回の金融危機を考 えるとき、中心的な問題は、何故、比較的小 さなショックがグローバルな金融システムを 揺るがす危機へと発展したのかという点にあ る。そして、その答えは金融システムそれ自 体の性質のうちにある、と述べた。この問題 を考えるとき、

Watts (2002)

の グローバル・

カスケード・モデルが大変興味深い。

1

概説的な論文としては、Strogatz (2001)、 Newman (2003, 2008)、 Watts (2004)

があり、特にNewman (2003)

は詳しい。また、増田・今野(2010)は優れた概説書である。

2 Newman(2008)p.33.

3

主な論文を挙げれば、Nier et.al.(2008)、藤井・高岡(2010)、Gai and Kapadia(2010)、Gai, Haldane

and Kapadia(2011)、Battiston et al. (2011)、Anand, Gai and Marsili(2012)等がある。

なお、Wattsモデルの問題意識は次の点に ある。

小さな初期ショックが、過去において同 様の攪乱に対して安定性を示してきた大き なシステムにカスケードを成して影響を及 ぼし、あるいはシステムを崩壊させるとい うことは、どういうことか4

。

これを、ネットワークの連結性(connectivity)

に焦点を当てて説くモデルである。

(1)Watts のグローバル・カスケード・モデル Watts(2002)のモデルは、直接に金融シ ステムを念頭に置いたモデルではないが、シ ステムを構成する個々の要素に採り得る

2

つ の状態があり、隣接する要素との相互作用に よって生ずる状態の変換ルールに閾値の存在 するシステム一般に成り立つモデルである5。

いま、各ノードの採り得る状態を{0, 1 }

とする。ノードに引かれるエッジ数を次数と 呼びk

で表すこととする。なお、ノードがエッ ジで繋がることを隣接するという6。

ノードが

0

と1

のどの状態にあるかは、隣接するノードの状態に依存する。各ノード はそれぞれに閾値

φ

を持っており、隣接するk

個のノードのうち状態1

を採るノードの割 合がφ以上となるとき、当該ノードも状態 1

を採る。それ以外は状態0

にとどまる。これ が各ノードの状態を決める局所的ルールであ る。ノードごとの多様性を反映して、閾値φ

は

[0, 1]

の区間上に定義された密度分布( f φ )

からランダムに割り振られる。任意の次数分布のネットワークを考える。

ここでは、次数分布を除けば、その他の点に ついてネットワークは全くランダムであると する

(一般化ランダム

7・

グラフ)。ネットワー クはN

個のノードから成り、次数がk

のノー ドが全ノードに占める割合をp

kと書く。{ p

k}

= { p

0, p

1, p

2,… }

は次数分布を示す。また、平均次数〈k

〉 = z

とする。なお、現実の複 雑ネットワークでは〈k〉 = z

が大き過ぎて ネットワークが枝だらけとなることは稀であ る。したがって、k≪ N

のネットワークを考 える。いま、十分大きなネットワークを考え、カ スケードの動学を考えるために、出発点にお いてすべてのノードの状態を

0

とする。そし て、時刻t = 0

において、1つのノードの状 態を 1に転換することによって、ネットワー クに摂動を与える。この摂動がシステム全体 に広く波及することを、Wattsはグローバル・

カスケードと呼ぶ。正式には、N→∞の無限

ネットワークを考えたとき、無限ネットワー クの有限な割合を占めるカスケードを言う。なお、現実のネットワークは有限であること から、実際上は、Nの固定した割合以上を占 めるカスケードを指すこととなる。

ところで、この摂動(初期ショック)が他 のノードへと伝播するためには、少なくとも その隣接ノードの

1

つが閾値φ≦1/k

を持た なければならない。言い換えれば、Kを1/ φ

4 Watts (2002) p.5776.

5 Watts(2004)が扱っているように、これを

社会的伝染(social contagion)のモデルと見れば、例えば革新的な新商品の普及過程のモデル化であり、諸個人がその新商品を購入する/購入しないの判断 を、社会的ネットワークで繋がった隣人の判断を見ながら行う、といったケースに対応する。

6 Watts(2002)のモデルは無向グラフ(エッジに矢印のないネットワーク)上のモデルである。これに

対して、金融システムをモデル化しようと思えば有向グラフとなる。しかし、後述するように、有向 グラフ上でも定性的には全く同一の議論が成り立つ。

7

したがって、例えば、ノード間の次数相関はゼロである。以上で最小の整数として、次数

k ≦ K

でな ければならない。この1

ステップの意味で不 安定なノードを脆弱なノードと呼ぶこととす る。また、この意味で脆弱でないノードを安 定なノードと呼ぶこととする。そして、ネットワークにグローバル・カス ケードを生ずるためには、脆弱なノードのサ ブ・ネットワークが元のネットワークの全体 に浸透

(percolate)

していなければならない。なお、脆弱なノードのサブ・ネットワークが ネットワークの全体に浸透するとは、正式 には、脆弱なノードから成る連結成分が無限 ネットワークの有限な割合を占めることを言 う。また、現実のネットワークに即して考え るときは、そのサイズが

N

に比例するよう な大きな連結成分の形成を指す。いずれにしろ、問題をこのように立てるこ とは、複雑ネットワーク上の動学を静的な パーコレーション問題に還元して考えること を可能とする。

以下、確率母関数を用いて無限グラフの パーコレーション問題を考える8

。

次数

k

のノードが上に述べた意味で脆弱で ある確率をρ

kと書く。各ノードに( f φ )から

ランダムに割り振られたφ

を与件として、こ のとき、ρ

k= Pr [ φ ≦ 1/k]である

9。ノード

が次数k

を持つ確率はp

kで与えられている から、1つのノードが脆弱でありかつ次数k

を持つ確率はρ

kp

kとなる。対応する母関数 は、G

(x)

0= Σ ρ

kp

kx

k(1)

k

と書ける。G

(1)

0= P

とおくと、Pはネット ワークに占める脆弱なノードの割合を示す。G (x)は、1

0 次、2次、3次…の導関数につ いてx = 1

で評価することによって、脆弱な ノードの次数の分布についてすべてのモーメ ントを生成する10。例えば、G' (1)

0=Σ

kkρ

kp

k は脆弱なノードの平均次数である。これをz

vと書くこととする。

次に、1つのエッジを選んだとき、それに よって到達するノードの次数分布を考える。

任意に

1

つのエッジを選んだとき、その先に 次数k

のノードのある確率はk

が大きいほど 高く、kpkに比例する。そのノードが脆弱で ある確率はρ

kであるから、1つのエッジを選 んだときその先に脆弱かつ次数k

のノードの ある確率はk ρ

kp

kに比例する。いま、1つのノード

u

を選んだとき、その ノードから1

本のエッジをたどって到達しう る隣接ノードをv

と書くと、vについて上の 議論が成り立つ。すなわち、vが脆弱かつ次 数k

を持つ確率はk ρ

kp

kに比例する。そこで、uを選んだとき、1つの隣接ノー ド

v

を通じてさらに到達しうるノード数を考 える。これは、エッジ(u, v)を除いたv

の 残余次数に等しい。すなわち、vの次数をk

とすれば残余次数k−1

である。そこで、隣 接ノードv

が脆弱でありかつ残余次数k−1

を持つ確率分布の母関数は、8

任意の次数分布を持つ一般化ランダム・グラフの統計的性質を、大きなグラフ・サイズの極限におい て母関数を用いて計算する方法は、Newman et al.(2001)に詳しい。

9 ρ

k= 1 , k=0

∫

1/k( f φ ) d φ , k >0

{

010

階乗モーメント母関数であり、n次のモーメントは[ ( ) ]

〈 k

n〉 = x G d (

0x ) dx

n

x=1

として求められる。

G

(x)

1= = Σ

k ρ

kp

kx

k−1k

Σ

kkp

kG' (x)

0z (2)

となる。なお、規格化に用いる分母はネット ワークの平均次数

z

に等しい。さて、脆弱なノードから成る連結成分(ク ラスター)の大きさを

n

と書くこととする。いま、ランダムに選んだエッジをたどって到 達するノード

v

が大きさn

の脆弱な連結成分 に属する確率を考え、その分布の母関数をH (x)と書く。このとき、H

1(x)は次の自己

1整合性条件を満たす。

H

(x)

1= [1−G (1)]

1+xG (H

1(x))

1(3)

右辺第1項は、到達したノード

v

が脆弱では ない確率に対応する。第2

項はノードv

が脆 弱なノードである場合だが、そのとき、当該 ノードが脆弱であることによって、連結成分 の大きさは1

以上である。この1

がx

に対応 する。図

11

は、イコールの右側の○で示されるv

が脆弱であるときの概念図である。大きなN

の極限について、次数分布以外は全くラン ダムにエッジを張り、ランダムにφ

を割り振 るところから、巨大な連結成分が形成される 場合を除けば、脆弱なノードから成る連結成 分は閉じたループを持たない。したがって、とりあえず巨大な浸透する連結成分が存在し ない場合を考えたとき、□によって任意に選 んだエッジの先に繋がる連結成分を示すこと とすると、連結成分の大きさの分布は、vが 脆弱であれば、図の右辺の各ケースの確率に よる加重和に等しい。そして、この確率は

(2)

式で示される

v

の残余次数の確率であるか ら、この部分はG (H

1(x))となる

1 11。なお、

浸透する連結成分が存在しないとき

H (1)

1= 1

となる。次に、ランダムに選んだノード

u

が大きさn

の脆弱な連結成分に属する確率を考え、そ の分布の母関数をH (x)と書く。このとき、

0H

(x)

0= [1−G (1)]

0+xG (H

0(x))

1(4)

となる。右辺第

1

項はu

が脆弱ではない確率 に対応する。第2

項のx

は、uが脆弱である ことによって連結成分の大きさが1

以上であ ることに対応する。uから出る各エッジの先 については、(3)式で論じた通りである。こ こでは、これをu

の次数分布で加重和すると ころからG (H

0(x))となる。

1そこで、脆弱な連結成分の平均クラスター

・

サイズ〈n〉 = H' (1)を求めるために、まず

0H' (1)を求める。(3)

1 式より、H'

(1)

1=G (H

1(1))

1+G' (H

1(1))

1H' (1)

1 である。これは、H(1)

1= 1

と(2)式より、11 v

の残余次数の確率をq

0, q

1,…と書くとき、(3)式の第 2

項はx q0

+ x q

1H (x)

1+ x q [H

2(x)]

1 2+…

となる。なお、同一の分布からの

m

個の独立な実現値の和の確率母関数は、元の分布の母関数をm

乗 したものとなる。Schematic representation of the sum rule for the connected component of vertices reached by following a randomly chosen edge. The probability of each such component (left- hand side) can be represented as the sum of the probabilities (right-hand side) of having only a single vertex, having a single vertex connected to one other component, or two other components, and so forth.

出所 Newman et al. (2001).

図 11 (3)式右辺第 2 項の概念図

H' (1)

1= = G (1)

11−G' (1)

1z

v/ z

1−G'' (1)

0/ z (5)

となるから、(4)式より

〈n 〉 = H' (1)

0= G (1)

0+ G' (1)

0H' (1)

1

= P + z

2vz−G'' (1)

0(6)

となり、これは

G'' (1)=

0Σ

k (k−1) ρ

kp

k= z

k

(7)

のときに発散する。

Wattsは

(7)

式を カスケード条件 と呼ぶ。G'' (1)

0< z

のときネットワーク上の連結成分 は小さく、ネットワークに浸透することはで きない。G''(1)

0> z

のときは脆弱な連結成分 の典型的なサイズは無限大であり、巨大な連 結成分が存在してネットワークに浸透する。そして、(7)式は

2

つの領域の相転移を示す。ところで、(7)式において

(k−1)は k k

に ついて単調増加であるのに対し、ρ

kは単調 減少である。したがって、f( φ )を与件とし

て(7)式が解を持つとすれば、2つの解が存 在する。その構成から、上の議論は任意の次数分 布

{ p

k}

と閾値分布( f φ )について成り立つ。

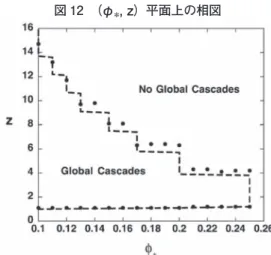

図

12

は、例示のため、一様ランダム・グラ フ12ですべてのノードが同一の閾値φ

*をも つケースについて、(φ

*, z)平面にカスケー

ド条件を境界とする相図を描いたものであ る(破線)。なお、黒丸はN = 10,000

のネッ トワークで各パラメータ・セットについて、t = 0

でランダムに選んだ1

つのノードの状 態を1に変えるという摂動を与えたときの、数値計算

100

回の平均である。縦軸と破線/黒丸に囲まれた領域がグロー バル・カスケード領域であり、外側はグロー バル・カスケードの生じない領域である。示 される通り、低い

z

の値の境界と高いz

の値 の境界とが存在する。前者を下部境界、後者 を上部境界と呼ぶこととする。図

13

は、より正確な議論を行うため、φ

*= 0.18

に固定してz

の値を変化させたとき の、グローバル・カスケードの生ずる頻度(白丸)と生じたときの規模(黒丸)とを見

たものである。なお、規模はノード数N

に 対する割合で示してある。これらは、N= 10,000

のネットワークに、ランダムに1

つ のノードを選んで摂動を与えたときの数値計 算1000

回の平均として求められている。同時に、図には比較のために

3

本の線が描 かれている。下から順番に、破線は脆弱な連 結成分の大きさs

vを示す13。点線は脆弱な連

12

すべてのノード対に同一の確率でエッジを張る狭義のランダム・グラフであり、次数分布はポアソン分布となる。

Cascade windows for the threshold model. The dashed line encloses the region of the ( φ

*, z) plane in which the cascade condition is satisfied for a uniform random graph with a homogenous threshold distribution f ( φ ) =δ ( φ−

φ

*). The solid circles outline the region in which global cascades occur for the same parameter settings in the full dynamical model for n=10,000(averaged over 100 random single-node perturbations).

出所 Watts (2002).

図 12 (φ*, z)平面上の相図

結成分にそれと隣接する安定なノードを加え た拡張された脆弱な連結成分の大きさ

s

eを 示す。実線は元のネットワークの最大連結成 分の大きさs

を示す。摂動を与えるノードをランダムに選んだ時 のグローバル・カスケードの頻度を示す白丸 は、svではなく

s

eに重なる。これは、選ん だノードが脆弱な連結成分に属していなくと も、それに隣接していればグロ−バル・カスケードを引き起こす、という点を考えれば自 明である。

これに対して、グローバル・カスケードが生 じたときの平均規模を示す黒丸は

s

に重なる。すなわち、脆弱な連結成分を超えて、元のネッ トワークの連結成分の全体に波及する14

。これ

は自明な結果ではないが、グローバル・カス ケードが生ずるに至れば、安定なノードも状 態1

を採る複数のノードに囲まれるようにな り、その結果、ネットワークの全体にカスケー ドが波及することを意味している。(2) 金融ネットワーク

図

13

は2

つの相転移の性質の違いを明示 的に示している。しかし、その点の検討に入 る前に、モデルを金融システムのモデルとし て解釈するための枠組みを設定しておこう。ここでは、システミック・リスクを金融シス テムにデフォルトのグローバル・カスケード の生ずるリスクとして捉える。

各ノードは市場型金融システムを構成する 金融機関(leveraged financial institutions)15を 示す。エッジは金融取引を示すが、債権・債 務の関係を反映してネットワークは有向グラ フとなる。なお、言葉の簡便のため、ここで の金融取引を「銀行間取引」と呼ぶこととす る。

デフォルトの伝播を考えるところから、

ノードに入るエッジを当該金融機関が他の 金融機関に対して持つ債権を示すものとし、

ノードから出るエッジは他の金融機関に負う 債務を示すものとする。そして、簡単のため、

エッジ

1

本当たりの取引額はすべて同一の値Cross section of the cascade window from Fig. 1, at

φ

*=0.18. Comparison between connected components of the network and the properties of global cascades. The frequency of global cascades in the numerical model (open circles) is well approximated by the fractional size of the extended vulnerable cluster (short dashes). For comparison, the size of the vulnerable cluster is also shown, both the exact solution derived in the text (long dashes) and the average over 1,000 realizations of a random graph (crosses).

The exact and numerical solutions agree everywhere except at the upper phase transition, where the finite size of the network (n=10,000) affects the numerical results.

Finally, the average size of global cascades is shown (solid circles) and compared with the exact solution for the largest connected component (solid line).

出所 Watts (2002).

図 13 φ*=0.18での切断面

13

グローバル・カスケード領域ではH (1)

1< 1

となり、sv= 1 − H (1)

0= G (0)

1− G (H

0(1))

1 として求め ることができる。14 z

の上昇とともに元のネットワークが連結(s= 1)となれば、元のネットワークの全体に波及する。

15

銀行、投資銀行、ヘッジ・

ファンド、GSE等の債務を負って資産運用を行う金融機関を、ここでは「金融機関(leveraged financial institutions)」と表記する。なお、影の銀行システム の重要な構成要素で ある

MMMF

は、ここで言う金融システム/金融ネットワークの外部にあることとなる。であるとする。

金融機関

i

のバランスシートを考える。そ の資産A

iは、金融システムの外部に対する 貸出や証券化商品等の対外部資産A

Eiと、銀 行間取引による他の金融機関への債権A

IiBか ら成る。Ai

= A

Ei+ A

IiBその負債

L

iは、自己資本をC

i、預金等を D

i、

銀行間市場での他の金融機関からの調達をL

IiBと書くと、次のようになる。Li

= C

i+ D

i+ L

IiBここで、

Σ

iA

IiB=Σ

iL

IiBであり、左辺をA

IB、

右辺をL

IBと書く。Σ

iA

i= A、 Σ

iL

i= L

と書 いて、θ= A

IB/A = L

IB/L

とおくと、θ

は金融 部門のバランスシートの全体に占める部門内 取引のシェアを示すこととなる16。

また、ネッ トワークにおけるエッジの総本数でA

IBを除 したものが、エッジ1

本あたりの取引額とな る。この値をw

と書く。なお、後の議論と の関係で付言すると、AE=Σ

iA

Eiとθを与件

とすれば、上の関係からA

もA

IBも決まり、総次数が決まれば

w

の値も決まる。金融機関がソルベントでデフォルトしない 状態を

0

とし、インソルベントでデフォルト する状態を1

とする。Ai= L

iだから、金融 機関i

がソルベントである条件は、Ci

= A

Ei+A

IiB−D

i−L

IiB≧0 (8)

である。

いま、(8)式の状態から出発して、ノード

i

を考え、入エッジによって隣接するノード のうちデフォルトするノードの割合をψiと しよう。簡単のため、1つのノードがデフォ ルトを起こすとき、当該ノードをカウンター パーティとする、すなわち当該ノードからの 出エッジで示される、すべての銀行間債権は 無価値となるものとする17。

すると、

AEi

+ (1−ψ

i) A

IiB−D

i−L

IiB<0

となると、自らもデフォルトすることとなる。

このとき、

ψ

i> = C

iA

IiBA

Ei+A

IiB−D

i−L

IiBA

IiBである。そこで、

φ

i= C

i/ A

IiBとおくと、こ れは有向グラフに応用したWatts

モデルの閾 値となる。すなわち、入エッジによって隣接 するノードのうち状態1

を採るノードの割合 がφ

iを超えれば、ノードi

も状態1

を採る。そこで、

φ

i= C

i/ A

IiBとして、すべてのノー ドi

に対し、独立に同一の分布( f φ)からφ

i を割り振る。なお、wの値を与件として入次 数j

iが決まれば、AIiB= wj

iとして決まり、φ

i を割り振ることは出発点の自己資本C

iを割 り振ることに帰着する。以下、個々のノードを区別する添字を落と して表記することとする。入次数を

j

と書く と、φ< 1/j

のノードが1

ステップの意味で 脆弱なノードとなる。入次数j

のノードが脆 弱である確率をρ

jと書くとρ

j= Pr [ φ< 1/j]

16 IMF(2011)の Fig.1.21

によれば、先進経済におけるθの値は約1/4

である。なお、海外(域外)の銀 行からの調達を含めると約4

割となる。17

これは、やや極端な仮定である。Nier et al.(2008)や藤井 ・

高岡(2010)の行っているように、当該ノー ドの債務超過額<銀行間債務のとき、債務超過額のみが貸し手金融機関の負担となるとした方が現実 的だが、ここでの定性的な結論は変わらない。なお、後出の注20

も参照されたい。である。

任意の

2

変量同時分布を考え、ノードが入次数

j、出次数 k

を持つ同時確率をp

jkと書くこととする。ノードが脆弱であり、かつ次数

(j, k)を持つ確率は ρ

jp

jkとなる。Newman etal. (2001)に従って、この分布の母関数は

G (x, y)= Σ

jkρ

jp

jkx

jy

kと書ける。但し、

Σ

jk(j − k) p

jk= 0

すなわち、平均入次数=平均出次数であり、

この平均次数を

z

と書くデフォルトのカスケードを考えるところか ら、出エッジによって繋がった脆弱な連結成 分を考える18

。そのために、

まず、1

つのノー ドを選んだとき、そのノードが脆弱であり、かつ出次数

k

を持つ確率分布の母関数を書く と、

G (y)

0= G (1, y) = Σ

jkρ

jp

jky

k(1')

となり、1つのエッジを選んだとき、その到 達点のノードが脆弱であり、かつ出次数

k

を 持つ確率分布の母関数は、

G (y)

1= 1 z

∂ G

∂ x

x=1Σ

j ρ

jp

jky

kjk

・ = z (2')

と書ける。

1つのエッジを選んだとき、矢印の先にあ るノードが大きさ

n

の脆弱な出連結成分に属 する確率分布の母関数は、H

(y)

1= [1−G (1)]

1+yG (H

1(y))

1(3')

と書ける。また、

1

つのノードを選んだとき、それが大きさ

n

の脆弱な出連結成分に属する 確率分布の母関数は、H

(y)

0= [1−G (1)]

0+yG (H

0(y))

1(4')

となる。

ここから、先と同様にして平均サイズ〈

n〉

を求めると、

〈 n〉 =H' (1)

0= G (1)

0+ G' (1)

01−G' (1)

1(6')

となる。

〈 n〉の発散する条件は、G' (1)

1= 1

であり、書き換えると

Σ

jk(2jk ρ

j−j−k) p

jk= 0 (7')

となり、これがカスケード条件となる。なお、

これを(7)式に対応した形で書くと

Σ

jkjk ρ

jp

jk= z

であり、定性的には先と同一の

2

つの境界を 示すこととなる。そこで、図

12、

図13

に戻ることとしよう。下部境界において生ずる相転移は、通常の パーコレーション問題における相転移と同 様の連続相転移である。Wattsのモデルでは

φ ∈ [0, 1]であるから、z≃1

のときほとんど のノードは脆弱となる。したがって、下部の 相転移は元のネットワークの連結性について の相転移に重なる。図は省略するが、相転移 点におけるカスケード・サイズの分布はα=3/2

のベキ則に従う19。なお、現実の金融機

関のネットワークについて十分な定量的デー18

出エッジによって繋がった連結成分を出連結成分と呼ぶこととする。19

臨界指数の値についてはNewman et al. (2001)。

タは存在しないが、先進経済において、平均 次数が、連結性についての相転移点近辺とい う意味での下部境界近辺というほどに小さい 訳ではない。

これに対して、上部境界における相転移は、

図

13

の縦の矢印に示されるように、不連続 相転移である。すなわち、グローバル・カス ケードの存在しない領域からz

の値を下げて きたとき、いきなり、ネットワークの全体を 覆い尽くすような最大規模のカスケードが生 じうることとなる。平均次数

z

の小さな領域でカスケードの伝 播を阻んでいるものは、ネットワーク自体の 連結性の低さであるが、z

の大きな領域では、カスケードの伝播を阻んでいるものはノード の局所的な安定性である。すなわち、多くの ノードは多数の隣接ノードに繋がっており、

1

つの隣接ノードが状態1

を採っても、それ によって自らも状態1

を採るということには なり難い。これを銀行間取引のネットワークで言え ば、zの大きな領域では、多くの金融機関は、

多数の金融機関に対して分散して銀行間債権 を保有しており、カウンターパーティの

1

つ がデフォルトしたからといって、直ちに自ら もデフォルトを生ずるということにはなり難 いということである20。

したがって、下部境界を越えて下から

z

の 値を増大させると、図13

の白丸に示されるように、カスケードの頻度は急速に上昇して やがてピークを打ち、その後、頻度は急速に 低落する。すなわち、上部境界へ向けて

z

の 値を増大させるにつれて、ランダムに1

つの ノードを選んで摂動を与えたとき、それが拡 張された脆弱な連結成分に属する確率は急速 に低下する。しかし、上部境界に至るまでは、ネット ワークに浸透する脆弱な連結成分が存在して おり、かつ、ネットワーク自体の連結性は増 大しているので、摂動を与えられたノードが 拡張された脆弱な連結成分に属していれば、

その時のカスケードは、ネットワークの全体 を覆い尽くすような極めて大規模なものとな る。

こうして、Wattsは、システムが上部境界 のすぐ内側にあるとき、 頑健だが脆弱

( robust yet fragile )

21な性質をもつことを 強調する。ここでは、外的ショックは、ほとんどの場 合隣接ノードの安定性によって吸収され、大 きなカスケードへと発展することはない。し たがって、システムは多くの外的ショックに 対して長期にわたって完全な安定性を示す。

すなわち、頑健であり、システムは高度に安 定なシステムから先験的には区別できない。

しかし、それが比較的小さなショックに対し、

突然にシステム全体を覆い尽くすようなカス ケードを生ずるという脆弱さを示す。そして、

20 z

の上昇によるシステムの局所的安定性の増大について、注17

で言及した藤井・高岡(2010)は「資本で吸収されない部分の損失はこの金融機関に債権を有する金融機関すべてに分散されるため、デフォ ルトするノードの機関の調達先となっていた金融機関の数が多いほど波及するショックの

1

金融機関 当たりの規模は小さくなる」(p.105)として、デフォルトするノードの借入先の分散による損失波及 の分散効果として扱っている。これに対して、本稿ではこの効果を捨象している。ここで局所的安定 性が増すのは、デフォルトの波及を受ける側の貸出先の分散による効果である。21

これは、Carlson and Doyle (1999, 2002)

による、彼らがHOT (highly optimized tolerance)

と呼ぶ複雑系(工

学システムや生物)の特徴を示す表現である。但し、Wattsモデルの上部境界のすぐ内側はHOT

とい う訳ではない。したがって、本稿では、 頑健だが脆弱 という表現を、Carlson and Doyleの議論から 切り離してWatts

モデルの意で用いる。この 頑健だが脆弱 という性質は、グロー バル・カスケードの発生を予測することとを 例外的に困難としている。

この

Watts

の結論を、直接に今回の金融危機に当てはめれば、金融システムは上部境界 のすぐ内側にあって 頑健だが脆弱 な性 質を持つ。そして、その脆弱さが表に出たの

が

2007-09

年の金融危機だということになる。

市場型金融システムの発展は資本市場と金 融仲介との統合をもたらし、銀行、投資銀 行、ヘッジ

・

ファンド等の金融機関(leveragedfinancial institutions)の結びつきを密なもの

とした。すなわち、金融システム全体として の連結性z

の上昇である。加えて、市場型金 融システムの発展と併行して進展した金融 のグローバル化は、かつての資本移動規制に よって分断された国民的金融システムに対 し、グローバルな金融市場における連結性z

を高めた。こうして、システムの連結性

z

の上昇は、一方で分散効果を通じてノードの局所的安定 性を高め、システムをショックに対して頑健 なものとするとともに、ひとたび危機が生ず るとすれば、危機はシステムの全体に波及し、

グローバルに伝播するものとなった。

さて、金融システムをこのように 頑健 だが脆弱 なものと捉える立場は、Gai and

Kapadia(2010)の立場である

22。すなわち、

我々の結果は、金融システムは頑健だが 脆弱な傾向を示すことを示唆している。そ れらは同時に、先験的には区別できない

ショックが著しく異なる結果を導くという ことが、どのようにして可能かを示してい る。

このことは、2007年に先立つ時期のかな り大きなショックに対してシステムが示し てきた強靭性の証拠が、何故、その後の頑 健さの信頼できるガイドとならなかったの かを説明する23

。

しかし、金融システムを 頑健だが脆弱 と性格付けることは、システムをその静態に おいて捉えることに帰着する。すなわち、シ ステムの性質を、偶然にどのノードにショッ クが生ずるかに応じて、ほとんどのショック に対して頑健性を示すとともに、極めて稀に システム全体を揺るがすような脆弱性を示す ものとして描く。

これに対して、金融システムの振舞いは時 間発展するものである。そして、ブーム‐バ スト・サイクルが言われるように、あるいは

Schularik and Taylor(2012)が過去のデータ

から実証するように、信用ブームが引き続く バストを準備する。したがって、本稿では、信用ブーム期を通 じてシステムのパラメータ値に変化が生じ、

やがては上部境界を越えて相転移を生ずると いう点に焦点を当てて論じたい。なお、モデ ルの

2

つのパラメータのうち、Wattsは連結 性のパラメータz

に着目して相転移を論じて いるが、ここでは閾値〈φ 〉の側に着目して

論ずることとなる24。また、後述のように、

システムを動的に捉えたとき、 頑健だが脆 弱 という性格付け自体が必ずしも適切で

22 Watts

のモデルを金融システムに応用するに当たって、彼らの定式は本稿の枠組みと若干異なる定式となっている。加えて、彼らの場合はシステムの時間発展を考えないことから、流動性スパイラル/投 げ売りの効果も同時にモデルに含めようとしている。

23 Gai and Kapadia(2010)p.29.

24

例えば、仮にφの分布がガウス分布であったとすれば平均と分散が分布のパラメータとなるが、議論の簡単のため、分散一定のまま平均〈