6

アジア通貨危機と日本の金融機関行動

――邦銀のアジア業務:進出・撤退・再進出

德丸浩

要 旨

本稿は,アジア通貨危機に対する邦銀の対応を分析した.分析の視点とし ては,Kawai, Ozeki, and Tokumaru[2002]で用いた枠組み(市場環境,非市 場環境〔規制,公的機関の介入等〕,企業ポジション分析,戦略・戦術分析) を踏襲しつつ,邦銀関係者との議論等を踏まえ,主に実務的な立場からフォ ローアップを行った.

邦銀は,1980 年代から 90 年代央にかけ,アジアにおける業容を拡大した. しかし,97 年にアジア通貨危機が顕在化すると,邦銀は一転して,欧米系 銀行に比べ大幅かつ長期にわたり,非日系企業向けを中心に,対アジア・エ クスポージャーを削減した.

系企業取引を優先せざるをえなかった.この意味では,日本の不良債権問題 が,邦銀の行動を通じ,アジアに影響を及ぼしたとの解釈が可能であろう. また,アジア通貨危機の初期段階において,邦銀を含むアジア市場参加者 は,公的な流動性供給スキームの策定を通じた信認の維持を求めていた.し かし,IMF が策定したプログラムはこれと乖離した内容であったため,市 場の信認は回復せず,邦銀のアジア向け与信姿勢も改善するに至らなかった. さらに,日本国内において,経営健全化計画が国際業務全般の縮小を方向づ けたことや,信用・資本コストを意識した信用リスク管理手法や自己査定制 度が導入されたことも,邦銀のアジア業務にネガティブに作用した.

邦銀の経営・財務内容が改善するにともない,邦銀によるアジア業務は 2003 年を底に回復してきている.コア・コンピテンシーである国内顧客基 盤を活かした日系企業向け商業銀行業務を起点としつつ,非日系企業取引や 投資銀行業務を含むアジア業務の再拡大が,邦銀の今後の課題である.

本稿の作成にあたって,本研究プロジェクト国際環境分科会の伊藤元重座長,河合正弘委員,小 川英治委員,また内閣府経済社会総合研究所の方々に貴重なご示唆を頂いた.

相澤幸悦(埼玉大学),赤羽裕(みずほ銀行),荒巻健二(東京大学),伊藤修(埼玉大学),内野 好郎(立教大学),浦田秀次郎(早稲田大学),相宅信夫(新光証券),岡崎潤(みずほコーポレー ト銀行),宿輪純一(三菱東京 UFJ 銀行),高安健一(獨協大学),竹田憲史(青山学院大学),塚 崎公義(久留米大学),中井浩之(野村證券),根本直子(Standard & Poor s),箕輪徳二(埼玉大 学),山上秀文(近畿大学)の各氏,および Standard & Poor s には,論文,データ等を参照・引用 させて頂き,または貴重なコメントを頂いた.

日本銀行の同僚である磯貝孝,江藤公彦,清水秀昭,行木愼一,樋渡淳二の各氏からは有益な助 言を得た.

1

はじめに

本稿は,1997 年に顕現化したアジア通貨危機に際しての日本の金融機関 (邦銀)の行動を分析する1).また,1980 年代後半からアジア通貨危機前に 至る邦銀のアジア業務の拡大,および最近における邦銀のアジア業務の動向 も分析の対象とする.

邦銀のアジア業務は,市場・非市場・組織の各側面にわたる邦銀の経営戦 略を背景に,国内およびアジアの金融・経済動向と緊密に関係しつつ,進 出・撤退・再進出という変遷を辿った(図表 6 1).1980 年代後半,邦銀は 国際業務におけるアジア重視方針を掲げ,アジアにおけるプレゼンスを高め た.しかし 1990 年代央以降,アジア通貨危機や国内の不良債権問題が顕在 化するなか,邦銀は一転して,欧米金融機関に比べ大幅かつ長期にわたり, アジア向けエクスポージャーを削減した.

その後,邦銀は経営内容の改善と,市場・非市場環境の変化に対応し,事 業の再編とコア・コンピタンシーの再構築に取り組んでおり,アジア業務も 2003 年を底に回復してきている.しかしこの間,通貨危機後のアジア諸国 における金融・企業部門の再生(財務・事業の再構築,経営・リスク管理の 改善)や,アジア地域に波及した多国籍企業による組織・事業の再編におい て,欧米金融機関が大きな役割(M&A アドバイザリー,ストラクチャー ド・ファイナンス等)を果たしたが,国内で経営問題を抱えていた邦銀はこ の動きに参加できなかった.このため,投資銀行業務は元より,商業銀行業 務の分野においても,アジアにおける邦銀のプレゼンスは低下したままと なっている.こうした状況下,邦銀のアジアを含む国際業務運営に対しては,

否定的な評価が多い.

本稿の前身は,Kawai, Ozeki, and Tokumaru[2002]と,これを邦訳・加筆 した河合・小関・德丸[2004]である2).Kawai, Ozeki, and Tokumaru[2002] は,Aggarwal[2002a]による経済学,経営学,政治学の視点に基づく理論的 枠組みにより,アジア通貨危機の前後における邦銀のアジアでの戦略と行動 を分析した.本稿は,Kawai, Ozeki, and Tokumaru[2002]で用いた分析の視 点(市場・非市場環境,企業ポジション,戦略・戦術分析,組織戦略)を踏 襲しつつ,その後の関連研究,邦銀等関係者との議論,および最近における 邦銀のアジア業務の展開を踏まえて,主に実務的な観点からフォローアップ 2) Kawai, Ozeki, and Tokumaru[2002]は,カリフォルニア大学バークレー校 APEC Study Center

による研究プロジェクトの成果である, ,

(Vinod K. Aggarwal and Shujiro Urata eds. New York: Palgrave) の一環と して執筆された. は,Aggarwal[2002a]による理論的枠組みの下 で,浦田秀次郎教授による貿易・投資分析のほか,ケース・スタディとして,日本の金融(銀 行),化学,自動車,情報通信,ソフトウェア,電子産業のアジア・ビジネスにおける企業ポジ ション・戦略・戦術を分析した.

0 20 40 60 80 100 120 93

年

6

月

93

年

12

月

94

年

6

月

94

年

12

月

95

年

6

月

95

年

12

月

96

年

6

月

96

年

12

月

97

年

6

月

97

年

12

月

98

年

6

月

98

年

12

月

99

年

6

月

99

年

12

月

00

年

6

月

00

年

12

月

01

年

6

月

01

年

12

月

02

年

6

月

02

年

12

月

03

年

6

月

03

年

12

月

04

年

6

月

04

年

12

月

05

年

6

月

05

年

12

月

06

年

6

月

06

年

12

月

07

年

6

月

08

年

3

月

07

年

12

月

(10億ドル)

●日系企業による直接投資(▲) ●アジア市場の魅力(高成長,

資金需要,収益性)(▲)

●邦銀の経営・財務内容の改善(▲) ●欧米行に伍せる(?)唯一の海外市場(▲) ●国際業務の再強化(▲)

●アジア通貨危機(▼)

●日本国内の不良債権問題,経営健全化計画(▼) ●新たな資産査定・信用リスク管理手法の導入(▼)

図表 6 1 邦銀のアジア向け与信(オフショアを除く;1993 年 6 月 2008 年 3 月)

注) 1.図表 1 のボックス枠内は,各時期における邦銀のアジア業務に影響を及ぼした主な市場・ 非市場環境および組織要因である.

2.(▲)は邦銀のアジア業務にとってプラスに働いた要因,(▼)は同じくマイナスに働いた 要因を示す.

を行う.

本稿の構成は以下のとおりである.第 2 節では,本稿の分析の基盤である Aggarwal[2002a]による企業戦略分析の理論的枠組みを概説する.第 3 節で は,1980 年代 90 年代央における,アジアを重視した邦銀の国際業務運営, その背景となった市場・非市場環境および邦銀の企業ポジションを分析する. 第 4 節は本稿の中心であり,1997 年から 98 年におけるアジア通貨危機に対 する邦銀の対応,その背景となった市場・非市場環境および邦銀の企業ポジ ションを分析する.そのなかで,従来あまり注目されてこなかった論点であ る,アジア通貨危機国の経済に内在したリスクに対する国際機関の認識と市 場の認識とのギャップを検討する.第 5 節では,邦銀のコア・コンピタン シーと戦略的重点を中心に,最近における邦銀のアジア業務を展望する.第 6 節では全体を総括する.

2

分析の枠組み

本節では,本稿の分析が拠る,Aggarwal[2002a]による企業戦略分析のた めの理論的枠組みを概説する3).Aggarwal[2002a]によると,企業は,国 内・海外地域・全世界レベルでの,ポジション分析(Positional Analysis), 戦略分析(Strategic Analysis),戦術分析(Tactical Analysis)に基づいて 経営施策を決定する.また,ポジション分析,戦略分析,戦術分析は,市場, 非市場,企業組織という,相互に関連した 3 つの側面から検討・決定される. 図表 6 2 は,こうした分析をロードマップ的に概念化したものである.

Aggarwal[2002a]による枠組みの柱であるポジション分析,戦略分析,戦 術分析の内容をやや敷衍すると以下のとおりである.

ポジション分析――まず企業は,ポジション分析において,市場環境,非 市場環境,企業ポジションの各側面を検討する.市場環境を構成する要素は, 需要,企業間競争,市場参入・撤退にともなうリスク,取引先のバーゲニン グ・パワー,代替商品・サービスがもたらす脅威等である.また,非市場環 境は,政治・社会・法制度,政策決定の仕組み,主要な利害関係等の要素か

ら構成される.企業ポジションにおいては,国・地域・世界におけるコア・ コンピテンシーが最も重要である.このように,企業はポジション分析にお いて,市場動向,政治・社会環境,企業の有する競争力等に関して分析し, さらにこれを統合した検討を行う.

戦略分析――次に企業は,ポジション分析を踏まえ,戦略分析に取り掛か ることとなる.戦略分析においても,企業は市場戦略,非市場戦略,組織戦 略の 3 つの側面について検討を加える.まず,市場戦略においては,企業は, 製商品・サービスの品質・コスト,開発・生産・販売における技術・ノウハ ウ,取引先・地域のセグメンテーション,および資金を用いて,いかに競合 他社との差別化を図り,優位性を維持するかを探究する.また,非市場戦略 の分野では,政府・関係当局による規制や自由化にいかに対処するか,また 場合によっては労働組合や環境団体等の非市場的な主体にいかに対応するか を検討する必要がある.組織戦略に関しては,たとえば投資・貿易活動に当 たり,相手国・企業のリスクや自社が属する産業の特性に鑑み,いかなる組 織形態を採用することが適切かを検討する.

戦術分析――さらに,企業は策定した戦略を成功させるための適切な戦術 を選択すべく,市場・非市場・組織についての戦術分析の作業に入る.企業 は,複数の市場戦術(R&D,マーケティング,生産等)のうち,市場戦略 に適合した戦術を選択する(たとえば,当該企業が他の多国籍企業とノウハ

非市場

ポジション 企業ポジション 非市場戦略 組織戦略 非市場戦術 組織戦術

ポジション分析

市場ポジション 戦略分析市場戦略 戦術分析市場戦術

フィードバック 取引,投資あるいは

両方の選択 統合された戦略選択 経営施策

図表 6 2 における Aggarwal の分析の枠組み

ウを使って競争する戦略を選択したのであれば,R&D に重点を置くべきこ ととなる).非市場戦術の選択肢としては,ロビイング,関係当局とのコ ミュニケーション・情報提供,政治的判断に基づく投融資・生産・販売, NGO や利益団体との連携,選挙支援,法的手段の活用等がある.組織戦術 面では,企業は,選択した市場で成功するよう,他社との協力・提携,生 産・流通ネットワーキングから,ジョイント・ベンチャー,子会社設立に至 るまで,組織や経営方法を構築しなければならない.

図表 6 3 は,Aggarwal[2002b]により,邦銀のアジア業務を取巻く市場・ 非市場ポジションの変化に対し,邦銀が市場・非市場・組織の各面にわたり どのような戦略・戦術対応をとってきたかを整理したものである4).

3

1980 90 年代における邦銀のアジア業務の拡大

邦銀は 1980 年代,高い格付・信用度や豊富な流動性を背景に国際業務を 拡大し,80 年代央からは,海外市場のなかでアジアを重視する方針を打ち 出した.しかし,邦銀の国際業務全般について見ると,1990 年代入り後, コール・預け金等市場性資産の削減を中心に縮小に転じた(図表 6 4)5).こ れは主として,日本国内における資産バブルの崩壊による邦銀の資産内容の

4) 市場ポジションとしては,円高にともなう日本企業のアジア向け直接投資の増加があげられる. また,非市場ポジションとしては,現地金融当局による金融自由化や規制の変化等があげられる. 5) 邦銀が 1990 年代入り後,国際業務部門を縮小するにあたり,コール・預け金等の市場性資産

の削減から着手したのは,取引先法人企業とのリレーションへの影響が少ないと考えられたため である.

図表 6 3 邦銀のアジア業務を取巻くポジションの変化と対応

邦銀による対応

市 場 非市場 組 織

市場環境 の変化

非市場環 境の変化

アジアに進出した日本企 業を顧客とする アジアでの日系顧客との 間で,日本国内での取引 関係を援用

自由化に対応した商品・ サービスの提供

アジア各国当局に対する curry favor と し て の 投融資

現地・本国当局に対する ロビー活動

経営統合・合併 現地企業との協力・提携

悪化と,バーゼル自己資本比率規制の制約の強まりによるものである.邦銀 は,国内の不良債権処理の過程で貸倒引当・償却を計上したほか,保有する 株式や不動産価格の低下もあって,自己資本が毀損された.自己資本比率を 維持する必要性は,邦銀に資産圧縮の強い誘因を与えた6).

このように国際業務を全体として縮小するなかにあって,邦銀はアジアに おける業務を引続き拡大した.またアジアのなかでも,香港,シンガポール におけるオフショア業務から,タイ,インドネシア等における法人金融にシ フトした.国際決済銀行(BIS)のデータによると,東アジア 5 カ国(イン ドネシア,韓国,マレーシア,フィリピン,タイ)に対する邦銀のエクス ポージャーは,1990 96 年に 2.3 倍の増加を示した.この間,香港,シンガ ポールに対する邦銀のエクスポージャーは,1995 年にピークとなった後, アジア通貨危機前の 96 年末には 90 年末の水準から 12.7%減少した.

1980 90 年代に至る邦銀のアジア業務拡大の背景を,Aggarwal[2002a]の

6) 1980 年代,拡張的金融政策と,規制緩和にともなう競争激化を背景に,邦銀は不動産関連等 の与信を拡大した.こうした与信拡大は,銀行監督や経営・リスク管理が有効に機能していな かったこともあって,不動産と株式を中心とする資産バブルを創出し,90 年代後半における日 本の金融危機への舞台作りに繋がった.この資産バブルは,当局が金融政策を引締め,総量規制 を導入した 90 年代初に崩壊した,株価と地価が下落するにつれ,キャッシュフローでなく不動 産主体の担保に依存していた邦銀の資産内容は大幅に悪化した.

0 50 100 150 200 250 300

●国際業務の再強化 ●バブル崩壊による資産内容の悪化

●バーゼル自己資本比率規制の制約の強まり

●経営健全化計画の下での,

撤退コスト(後述)を勘案 した国際業務の縮小

1985 86 87 88 89 90 91 92 93 94 95 96 97 98 99 2000 01 02 03 04 05 06 (兆円)

(年) 07

貸出金 有価証券 コール・預け金 外国為替他

図表 6 4 邦銀国際業務部門の資金運用残高(1985 2007 年度)

枠組みにしたがって,市場・非市場・企業ポジション別に整理すると,図表 6 5 のとおりである.

市場ポジション――日本企業による直接投資,アジア地域の高成長

以下では,1980 年代央から通貨危機以前までの,邦銀のアジア業務を取 巻く市場・非市場ポジションをやや敷衍する.まず,市場環境について見る と,1980 年代半ばに始まった円の増価が,日本企業によるアジア地域への 海外直接投資(FDI)を拡大させた.日本の FDI はアジア地域の経済成長 をうながし,成長予想をさらに高める働きをした.このプロセスはアジアに おける資本自由化と時を一にした.これは,邦銀にとってアジアでのビジネ ス機会の増加を意味し,邦銀は日系企業顧客を支援するためアジア業務を拡 大した7).

また,市場環境として,当時のアジア地域における高成長にともない資金 需要が旺盛であったこと,また資本市場が未発達であったため銀行融資への ニーズが強かったこと(銀行にとり,融資の代替商品・サービス〔株式・債

7) FDI と為替レート変動との相関は,多くの文献で論じられている(浦田[2004]等).日本の FDI は,円の価値と同じ歩調で 1980 年代半ばに加速し始め,94 年初頭に円高を背景に再び増加 した.円レートの変動と並行して,日本の FDI の数量ベースでの変化があったことは明らかで ある.邦銀は日系企業の海外投資に対して融資を行い,日系企業の事業を支援したので,円の増 価は FDI を通じて銀行の国際業務にプラスの効果を及ぼした(河合・小関・德丸[2004]).

図表 6 5 1980 90 年代前半における邦銀のアジア業務を取巻く 市場・非市場・企業ポジション

市場ポジション 非市場ポジション 企業ポジション

――市場環境の変化,市場か

らのチャレンジ等 ――政治・社会制度の変化,当局による規制・介入等 ――企業の優位性,競争力等 邦銀の取引先である日系企

業によるアジア向け直接投 資・現地生産の増加(▲) アジア地域の高成長にとも なう資金需要の増加(▲) アジアにおける金融・資本 市場の未発達(▲) 日本国内における資産価格 の下落(▼)

邦銀の資産内容の悪化(▼)

アジアにおける金融自由化 (▲)

アジア各国金融当局による 指導(▲)

アジア各国金融当局による フル・サービス支店認可に 向けた動き(▲) 自己資本比率規制の制約の 強まり(▼)

邦銀の有する日系顧客基 盤(▲)

券による資金調達〕の脅威が小さかった)ことが指摘できる.このため,ア ジア地域における邦銀の商業銀行業務は収益性が高かった(図表 6 6).この 市場ポジションは,アジアが邦銀にとって,欧米では望めない伝統型の商業 銀行業務で収益を上げられる市場であったことを意味し,邦銀による非日系 現地企業向け与信の増加に繋がっていった.

アジアにおける非日系現地企業(とくに華僑系)は,ディスクロージャー が不十分で,財務内容の信頼性に欠けるという問題はあったが,邦銀は,日 系企業との取引関係があることや,ブランド・技術力が高いこと等を手掛り として,非日系現地企業を与信先として取り込んだ.こうした非日系向け与 信は,アジア諸国の高成長に支えられ,また資金需要が財・サービスの取引 に裏打ちされていたため,当初は資産内容に問題が生じなかった.このため, 邦銀は次第に非日系現地企業向け与信姿勢を前傾化し,「通貨危機が起きる まではアジア重視の政策を打出した邦銀はシンジケーションのパッケージを もって,インドネシアの大手企業に日参し,マンデートの獲得競争をしてい た」(内野[2008])という状況となっていった.

このように,邦銀にとっては,米国で蹉跌したミドル・マーケット取引が アジアで実現できたかたちとなった.しかし,財務・経営内容が十分に把握 できないまま非日系企業向けの与信エクスポージャーを拡大したことは,後

(%) 10.0

9.0 8.0 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0

シンガポール 香港 韓国 タイ マレーシア インドネシア

●香港,シンガポール以外のアジア諸国では,当時,

金融・資本市場が未発達なうえ,高成長が続いてい たため,銀行融資に対する需要が旺盛で,高収益を 確保し易かった.

●アジア企業に対しては,欧米企業相手では難しい,

預貸,送金・為替を含む総合取引が可能であった. このため,邦銀にとっては,日本国内における中小 企業取引に近い収益上の利点があった.

図表 6 6 1980 年代後半のアジアにおける邦銀主要行の業務収益率

述するアジア通貨危機時における邦銀の対応に影響を及ぼすこととなった.

非市場ポジション――アジアにおける金融自由化,現地当局による規制・指導

邦銀によるアジア業務を拡大させた要因として,非市場環境の影響も重要 である.まず,アジア諸国における金融と資本の自由化が,日本企業をはじ めとする外国企業によるこの地域への海外直接投資を促進した.さらに,こ うしたアジア諸国による金融・資本自由化の過程で,外国銀行業務が自由化 され,これが同地域における海外企業のビジネスをサポートした.このよう に,アジア諸国政府が推進した金融・資本自由化は,日系企業のアジア進出 の促進と,現地における銀行業務の促進の両面から,邦銀のアジア業務を拡 大させる誘因となった.

これをインドネシアについて見ると,インドネシアでは 1970 年代の初め にすでに為替管理が自由化され,為替取引は原則自由であった(内 野 [2008])8).金融自由化は,外国為替取引の自由化から 10 年遅れて 1980 年代 前半に始まった.1983 年 6 月には,預貸金金利の自由化を中心とした第 1 次金融自由化が行われた.さらに 1988 年 10 月には,民間銀行の設立が自由 化され,外国銀行による合弁銀行の設立が認められたほか,全銀行の 6 大都 市での支店設立の自由化等,参入規制の緩和を柱とする第 2 次金融自由化が 行われた.第 2 次金融自由化によって,邦銀も順次,合弁銀行を設立した9).

また,タイでは慢性的な経常赤字を続けながら高成長を維持するため, 1990 年代に積極的に金融自由化を実行した.外国為替管理は緩和され

(1992 94 年),金利の上限も撤廃された(1992 年).1993 年に設立された BIBF(Bangkok International Banking Facility)は,外貨建ての対外調達・ 国内融資を促進した.さらに,1994 年には PIBF(Provincial International Banking Facility)が設立された.このため,タイでは企業がオフショアで 調達された低金利融資にアクセスできることとなった.旺盛な資金需要,高 8) 内野[2008]は,「これは実に日本より 20 年以上先行していた.日本で事前許可・届出制が完全 に廃止されたのが 1998 年であったことを思うと,届出もなく自由に海外送金ができ,またルピ ア紙幣をドル紙幣に街中で自由に交換できることはインドネシアに赴任して最初の驚きであっ た」と述べている.

い成長見込み,大幅な内外金利差に,キャリー・トレードの誘引が相まって, 海外の銀行資金が流れ込んだ.こうした経営環境に乗じ,邦銀は地場企業向 けの与信エクスポージャーを直接,または地場銀行を通じて拡大した.

金融・資本市場の自由化政策のほか,現地金融当局による規制(許認可 等)という非市場要因も,邦銀の行動に影響を及ぼした.これをタイについ て見ると,タイでは 1995 年 2 月に金融制度開発計画を策定し,既存の外国 銀行フル・サービス支店 14 店に加え,BIBF 支店のうち 5 7 店に対し,フ ル・サービス支店への昇格を認める方針を打出した.これを受け,外国銀行 の間でこの昇格ライセンスを得るための競争が激化した.とくに邦銀は,免 許附与のための実績を作るべく営業姿勢を前傾化した10).

さらに,邦銀がアジアの非日系企業向け与信を増加させた非市場要因の 1 つとして,現地当局による指導が挙げられる.当時,Bank of Thailand をは じめアジアの金融当局は,邦銀による融資が現地日系企業に集中しているこ とを懸念し,地場企業への融資を積極化すべきであるとの意向を表明してい た.これは,現地当局との関係を重視する邦銀が非日系企業向け融資を拡大 する誘因となった.

4

アジア通貨危機による邦銀のアジア業務へのインパクト

1997 年にアジア通貨危機が顕現化すると,邦銀をはじめとする外国銀行 は一転し,アジア向けエクスポージャーを縮小した11).ことに邦銀は,「既 往与信は期日回収,新規与信は凍結」というきわめて抑制的な与信スタンス に転じ,通貨危機国を中心に,欧米銀行に比べ大規模かつ長期にわたりアジ ア向け与信を削減した(図表 6 7)12).短期与信のロール・オーバー停止のみ ならず,中長期与信でも material averse change clause(重大な事態の変更

10) 当時のこうした邦銀の営業姿勢を,Bank of Thailand 関係者は,「アグレッシブかつ極端.邦 銀は,1 行がパタヤに PIBF 支店を開設すると,他行もバンドワゴン的に進出する.また,今度 は 1 行がチョンブリに進出すると,他行も皆行ってしまう」と評していた.

による融資の停止条項)に抵触した結果,借り手が期限の利益を喪失して返 済を求められるケースが少なくなかった13).

このように,欧米銀行と比べても抑制的な邦銀のアジア向け与信の背景に は,日本国内におけるシステミック・リスクの顕現化や邦銀の信用力の低下 をはじめとする,邦銀に固有の市場・非市場ポジションの悪化が存在した. すなわち,1997 年から 2000 年代初にかけ,邦銀のアジア業務にとって最も 重大な市場からのチャレンジは,日本における金融システム問題の深刻化と

12) アジア通貨危機の初期段階においても,邦銀の与信削減額は,欧米銀行を上回った(図表 6 7).ただし,与信削減を開始したタイミングを見ると,邦銀が通貨危機の顕現化に先立ちエク スポージャーを縮小したわけではない.邦銀が与信を削減したのは,欧米銀行と同様,通貨危機 が顕現化した 97 年 12 月以後であった.よって,一部の指摘とは異なり,「邦銀が真っ先に逃げ 出した」とは必ずしもいえないようである.

13) 内野[2008]によると,「(現地企業向け)ローンは,表面的には 3 年とか 5 年の長期のものも あったが,貸し手が 1 年ごとのプットオプションをもっている(貸し手が 1 年ごとに融資を打切 りできる条件付の)ケースが多く,またコブナントが厳しく,何かが起きればすぐ借り手が期限 の利益を失うようになっていた」.ただ,留意すべきは,こうした融資条件の附与は,信用リス ク管理上むしろ望ましいと考えられていたことである.たとえば,日本銀行が作成したリスク管 理チェックリストを見ると,海外与信審査のポイントとして,「契約書の中に,与信先の開示義 務や財務制限条項,デフォルト発動要件等の適切な条項が盛込まれているか」と指摘されている.

(10億ドル) 90 80 70 60 50 40 30 20 10 0

邦銀 米国系銀行 欧州系銀行

図表 6 7 各国銀行のアジア通貨危機 3 カ国向け与信残高の推移 (1996 2003 年末,半期ごと)

注) 1.アジア通貨危機 3 カ国は,韓国,タイ,インドネシアである.

2.欧州系銀行は,英国,ドイツ,フランス,オランダ,スイス,イタリー,スペイン, スウェーデン,ベルギーの 9 カ国を含む.

アジア通貨危機の顕現化であった.すでに国内でシステミック・リスクが顕 在化していた邦銀にとって,アジアを含む海外市場で許容できるリスクは, 欧米銀行よりもはるかに僅少であった.また,非市場環境面では,本邦当局 および国際機関による介入(邦銀に対する公的資金投入,経営健全化計画, アジア通貨危機に対する IMF プログラム)が,邦銀にとって重要であった. このように,市場・非市場ポジションとも,邦銀のアジア業務にとってきわ めてネガティブに作用した(図表 6 8).

一時期,邦銀によるアジア向け与信の減少は,アジア地域における資金需 要の低迷によるものとする見解が見られた14).しかし,アジア通貨危機に 同地域の資金需要が低迷したことは事実であるにしても,こうした需要面の 要因だけでは,邦銀のアジア向け与信が欧米銀行に比べて大幅かつ長期にわ たって減少したことを説明するのは難しい15).アジアに進出していた欧米 銀行と同様の市場環境に直面しながら,邦銀の行動が欧米銀行と大きく異 なったのは,邦銀が当時抱えていた日本国内での経営問題(資産内容・経営 体力の悪化,外貨資金調達力の低下〔ジャパン・プレミアム〕,経営再建計

14) 山上[2001]は,「アジアのマクロ経済が大幅なデフレギャップを抱えているなかで,設備投資 や建設投資が依然低水準にあること,日系企業については本邦の親会社が与信を資本金として送 金して現地での新規の資金需要に対応しているということなどの要因もあります.一部で言われ ますように,決して邦銀が貸し渋っているわけではありません」と述べている.

15) アジア通貨危機の渦中において,邦銀が一定の貢献を果たしたことも事実である.すなわち, 山上[2008]によると,「危機に際しては,邦銀は韓国やインドネシアの地場銀行とのインター・ バンク取引の与信枠を維持することで,急速な危機の伝染を緩和させる働きもみせた」.この間, 欧米や日本の金融当局は相互に連絡を取り合い,自国の金融機関がアジア通貨危機国のイン ター・バンク市場から資金を急激に引き揚げていないかモニターしていた模様である.

図表 6 8 アジア通貨危機時における邦銀のアジア業務を取巻く 市場・非市場・企業ポジション

市場ポジション 非市場ポジション 企業ポジション

アジア通貨危機による現地 企業の財務・経営内容の悪 化(▼)

日本国内におけるシステ ミック・リスクの顕現化(▼) 邦銀の信用力低下にともな う外貨調達コストの上昇, 調達の困難化(▼)

日本国内における公的資金 投入を受けた,経営健全化 計画の策定(▼)

IMF による調整プログラ ムの導入(▼)

アジアにおける邦銀の高 いプレゼンス(▲) 邦銀の有する日系顧客基 盤(▲)

画,新たな資産査定・リスク管理手法の導入)によると考えることが合理的 であろう.

以下では,アジア通貨危機時における邦銀のアジア業務を取巻く,市場・ 非市場・企業ポジションをやや敷衍する.

市場ポジション――アジア通貨危機による与信先現地企業の経営内容の悪化

金融危機の影響を受けた現地企業の財務・経営内容の悪化により,邦銀が 保有する海外資産のうち,アジア関連資産の収益は大幅なマイナスとなっ た16).邦銀主要行のセグメント情報を見ると,1998 年度のアジア地域損益, 資産収益率は,各々−2,440 億円,−0.85%と,すでにシステミック・リス クが顕在化していた日本国内に近い悪化となった(図表 6 9).

市場ポジション――日本国内における銀行部門の危機

日本では 1990 年代前半から半ばにかけ,ノンバンク,信用組合等の共同

16) すでに見たとおり,アジアにおける非日系現地企業はディスクロージャーが不十分であった ため,邦銀は非日系与信先の財務内容を十分に把握していなかった.このため,日本国内の不良 債権問題により経営体力が低下していた邦銀にとって,経営悪化がうかがわれる非日系与信先に 対する最も安全な行動は,早期に与信を回収することであった.また,非日系与信先の財務内容 が不明で,元利払い能力の評価が難しかったことは,邦銀が非日系与信先との債務リスケジュー ル交渉を行ううえでも問題となった(後述.これに関し小松[2008]を参照).

0.6 0.4 0.2 0.0 −0.2 −0.4 −0.6 −0.8 −1.0 −1.2 (%)

国内 海外

1997年度

うち:米州 欧州 アジア

1998年度

図表 6 9 邦銀主要行の地域セグメント資産収益率

組織金融機関,地方銀行等が破綻した.しかし当時は,破綻信用組合の受皿 金融機関(東京共同銀行)が設立されたものの,システミック・リスクの顕 現化に対する公的管理の枠組みが十分に整備されず,無税引当・償却の弾力 化等周縁的な措置のみが実施されるに止まった.この間,当局は財政支出と 金融緩和により,金融システム問題を軽減する景気回復に望みを託した.

実際 1996 年には一時的な景気回復が見られたが,1997 年には第 2 の金融 機関破綻の波が押し寄せた.すなわち同年には,保険会社 1 社と証券会社 2 社および都市銀行 1 行が破綻し,金融システムは全般的危機に陥った.日本 の銀行部門がこのようなシステミック・リスクの顕現化に見舞われていたと き,アジア通貨危機が勃発したのであった.邦銀はアジアに対して大きなエ クスポージャーを抱えていたため,自己資本がすでに毀損していた邦銀に とって,アジア通貨危機の影響は,現実にせよ潜在的にせよ深刻であった. こうした状況下,資産内容や経営体力に問題がなかった欧米銀行に比べ,邦 銀が許容できるリスクははるかに限定されており,このため邦銀はアジア通 貨危機にともなうアジア向け資産内容の悪化に対し,きわめて神経質な行動 を取らざるをえなかった.この意味では,日本の金融システム問題が,邦銀 の行動を通じアジアに影響を及ぼしたと解釈することも可能であろう17).

また,邦銀のアジア向け与信は,格付・信用力の悪化にともなう,邦銀の 外貨資金調達力の低下によっても制約を受けた.欧米銀行は邦銀に対する与 信限度枠を引下げ,このため邦銀はインター・バンク市場において,欧米銀 行からジャパン・プレミアムを支払って外貨資金を調達せざるをえない状況 に陥った(図表 6 10).さらに,局面によっては,邦銀がプレミアムを支 払っても欧米銀行からの外貨資金調達が困難となるファンディング・リスク すら顕現化し,邦銀の外貨建て資産運用は著しく制約された18).

インター・バンク市場におけるジャパン・プレミアムは,日本銀行による

オーバーナイト・レートの実質ゼロパーセントまでの下方誘導もあって,大 幅に縮小したとされる.しかし,スワップ市場における外国銀行の円マイナ ス金利調達(邦銀から見れば,プレミアム金利の支払〈信用力の格差を映じ た,円ドル金利差で決まる理論価格よりも邦銀に不利な先物価格でのスワッ プ取引〉)に見られるとおり,調達面の制約による外貨建て資産運用の制約 は,2000 年代入り後も続いていた19).

非市場ポジション――経営健全化計画等による海外業務の方向づけ

邦銀のアジア向け与信削減が長期にわたった背景として,国際業務全般の 縮小が,公的資金注入の条件として課せられた再建計画によって方向づけら

18) 当時,国際機関等を中心に,アジア通貨危機対応策の一環として,邦銀や日本商社等に対し, アジア地域向け債権のリスケジュールが打診された.しかし,格付・信用力が低下し,米ドル調 達に苦しんでいた邦銀にとって,米ドル建て債権の長期化を意味するリスケジュールはきわめて 困難であった.これは,邦銀の国内経営問題が無かりせば選択可能であった処理方策の 1 つが失 われたことを意味する.

19) この間の事情を,内野[2008]は,「この時期,邦銀も必要なドルを自在に調達できないという 状態に置かれた.しかし,円の調達に問題はなかったので,先ず円を調達し,これを為替でドル にスワップしてドルを調達した.(中略)当時の邦銀にもその位の信用は残っていたのである」 と述べている.

60 100 (bp)

80

40

20

0

95/1 95/7 96/1 96/7 97/1 97/7 98/1 98/7 99/1(年/月)

●山一證券・廃業97/11月

●三洋証券・会社更生法適用申請97/11月

●北海道拓殖銀行・営業譲渡97/11月

●日本長期信用銀行・特別公的管理98/10月

●日本債券信用銀行・特別公的管理98/12月

●99/2/12 日金融政策決

定会合:無担保コール レート(オーバーナイト 物)ゼロ金利政策

●外銀による円マイナス

金利調達

図表 6 10 ジャパン・プレミアムの推移(単位:ベーシス・ポイント)

れていたことが挙げられる.1998 年 10 月の「金融機能の早期健全化のため の緊急措置に関する法律」により,不良債権処理対策の一環として公的資本 注入を受けた邦銀は,コンディショナリティとして同法第 5 条の「経営の健 全化のための計画」を策定し,注入された公的資金が完済されるまでのリス トラクチャリングの枠組みを設定した.

経営健全化計画の主な条項は,⒜不良債権処理の加速,⒝人件費,物件費, 経費を含むコストの削減,⒞資本収益率の改善,⒟役員報酬,配当政策の見 直し,⒠事業の再構築,⒡金融業界の内外提携先との連携,合併,子会社化 を含む経営組織の再構築等である.国際業務は,事業の再構築の一環として, 縮小・撤退が方向づけられた.

さらに,邦銀によるアジア向け与信の歯止めとなった要因として,金融機 関の資産の自己査定制度,およびリスク管理強化の影響がある(中井[2005]). 1999 年 7 月に施行された金融検査マニュアルが定める自己査定制度は,債 務者区分(正常先,要注意先,破綻懸念先,実質破綻先,破綻先)と資産分 類(Ⅰ,Ⅱ,Ⅲ,Ⅳ)により,邦銀に内在する信用リスク量の算定を精緻化し ようとするものであった.

また当時,これと歩調を合わせるかたちで,邦銀には与信格付制度や, RAROC(=信用コスト控除後利益/割当資本),SVA(=信用コスト控除 後利益−資本コスト)等,信用・資本コストを意識したリスク・収益管理が 定着しつつあった.

こうした状況下,引当・償却により自己資本を毀損していた邦銀にとって, ジャパン・プレミアムの縮小などで融資能力が回復した後も,格付が相対的 に低いアジア向け与信(低格付に応じた厚めのリスク資本配賦が必要)を増 加させることは困難であったと考えられる20)21).

非市場ポジション――IMF プログラムの問題点

1997 年夏,タイに端を発したアジア通貨危機は,市場環境としてのみな らず,国際機関による介入(IMF プログラム)という非市場環境の面から も,邦銀のアジア業務に大きな影響を与えた.アジア通貨危機に対し,IMF を中心とする国際機関(IMF,世界銀行,アジア開発銀行による合同ミッ ション)は,通貨危機国当局との協議を経て,調整プログラムを策定した. しかし,プログラムの内容には批判が多い22).邦銀にとっても,IMF プロ グラムは,市場の信認を回復させず,邦銀のアジア業務の縮小をむしろ促進 する結果となった.以下,アジア通貨危機に対する IMF プログラムの問題 点をやや敷衍する.

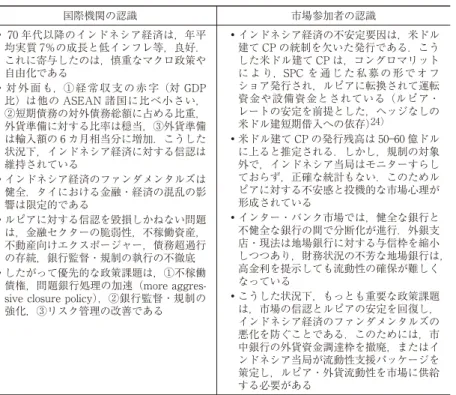

まず,プログラムの決定過程のうち,プログラムの前提となる経済実態の 分析に問題があった.すなわち,通貨危機国の経済に内在するリスクおよび 政策課題について,IMF 等国際機関の認識と,金融機関等市場参加者の認 識の間に,大きな乖離が存在していた(図表 6 11).これは,アジア通貨危 機国のなかで,とくにインドネシアにおいて顕著に見られた.すなわち,通 貨危機が顕現化する直前のインドネシアについて見ると,市場は企業財務に おけるヘッジなしの米ドル建て短期借入(現地コングロマリットによる CP 発行)への依存や,インター・バンク取引における市場流動性の低下を憂慮 し,当局による流動性供給パッケージの策定と,これによる信認の維持・回 復を求めていた.しかし,国際機関には,市場が指摘していたインドネシア 経済に内在する不安定性(企業財務における資産負債の期間構成と通貨の二 重のギャップ,インター・バンク市場における分断化)を,重大なシステ ミック・リスクとして事前に認識していた形跡はない23).

この間,インドネシアにおけるインターバンク・レートは危機が顕現化す

21) 2000 年代入り後,一部邦銀主要行の間に,営業計画段階ではアジア向け与信を若干ながら増 加させようとする動きが見られた.しかし,与信格付や RAROC 等信用・資本コストを意識した リスク管理の枠組みが歯止めとなり,この段階でアジア向け与信が回復に転ずるには至らなかっ た.

図表 6 11 危機前のインドネシア経済に対するリスク評価

国際機関の認識 市場参加者の認識

70 年代以降のインドネシア経済は,年平 均実質 7%の成長と低インフレ等,良好. これに寄与したのは,慎重なマクロ政策や 自由化である

対 外 面 も,① 経 常 収 支 の 赤 字(対 GDP 比)は他の ASEAN 諸国に比べ小さい, ②短期債務の対外債務総額に占める比重, 外貨準備に対する比率は穏当,③外貨準備 は輸入額の 6 カ月相当分に増加.こうした 状況下,インドネシア経済に対する信認は 維持されている

インドネシア経済のファンダメンタルズは 健全.タイにおける金融・経済の混乱の影 響は限定的である

ルピアに対する信認を毀損しかねない問題 は,金融セクターの脆弱性,不稼働資産, 不動産向けエクスポージャー,債務超過行 の存続,銀行監督・規制の執行の不徹底 したがって優先的な政策課題は,①不稼働 債権,問題銀行処理の加速(more aggres-sive closure policy),②銀行監督・規制の 強化,③リスク管理の改善である

インドネシア経済の不安定要因は,米ドル 建て CP の統制を欠いた発行である.こう した米ドル建て CP は,コングロマリット に よ り,SPC を 通 じ た 私 募 の 形 で オ フ ショア発行され,ルピアに転換されて運転 資金や設備資金とされている(ルピア・ レートの安定を前提とした,ヘッジなしの 米ドル建短期借入への依存)24)

米ドル建て CP の発行残高は 50 60 億ドル に上ると推定される.しかし,規制の対象 外で,インドネシア当局はモニターすらし ておらず,正確な統計もない.このためル ピアに対する不安感と投機的な市場心理が 形成されている

インター・バンク市場では,健全な銀行と 不健全な銀行の間で分断化が進行.外銀支 店・現法は地場銀行に対する与信枠を縮小 しつつあり,財務状況の不芳な地場銀行は, 高金利を提示しても流動性の確保が難しく なっている

こうした状況下,もっとも重要な政策課題 は,市場の信認とルピアの安定を回復し, インドネシア経済のファンダメンタルズの 悪化を防ぐことである.このためには,市 中銀行の外貨資金調達枠を撤廃,またはイ ンドネシア当局が流動性支援パッケージを 策定し,ルピア・外貨流動性を市場に供給 する必要がある

出所) Bank Indonesia[1998],および SEACEN Seminar on Financial Crisis in the Asian Region(Kuala Lumpur, 23‒25 June 1998)におけるセミナー参加者との議論等による.

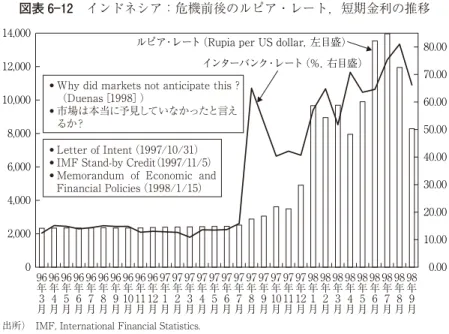

る前の時点で大きくスパイクし,市場センチメントが不安定であったことを 示唆している(図表 6 12)25).また,1997 年の夏場以降,市場センチメント

23) こうした構造問題に鑑み,アジア通貨危機はバランスシート危機であったとする見方が広 がった(Dournbusch[2001]等).ただ,資産・負債の期間・通貨のミスマッチが直ちに通貨危機 を招いたととらえるとすれば,それはいささか短絡的であろう.ポジションを取ることは,金融 機関にとって収益獲得の古典的な手法の 1 つである.問題はむしろ,リスク管理の巧拙,とくに テクニカルな意味ではストレステストの巧拙であったのではないかと思われる.

24) 一部のインドネシア当局者は,こうした企業財務の問題点を明確に認識し,「ヘッジなしの外 貨建て債務と現地通貨建ての収益の組合せや,中長期資金ニーズの短期調達への依存等,資金調 達構造が問題を内包している.マクロ的な経済パフォーマンスのミクロ的な基礎に対する認識が 不十分である」と指摘していた.しかし,これらは直観に基づくコメントであり,問題の深刻さ を立証できるデータがなかったこともあって,国際機関側との共通認識とはならなかった. 25) 市場はアジア通貨危機を予見していなかったという見解が一般的である(Duenas[1998]等).

の悪化を映じ,インドネシアの外国為替市場では取引が枯渇していった(図 表 6 13)26).

この時期,市場からは,①債務不履行や問題銀行の破綻に起因する金融シ ステム不安(システミック・リスクの顕現化)が切迫した脅威であるとか, ②債務超過に陥り,継続可能性を欠く金融機関の処理を最優先課題とすべき であるといった主張は聞かれなかった.しかしこうしたなかで,IMF が主 導して策定した当初のプログラムは,問題中小銀行 16 行の清算を柱とする 急進的な内容であった.

このように,アジア通貨危機に対応するプログラムを策定した IMF を始 めとする国際機関が,市場との意思疎通を十分行ったとは言い難い.市場の 認識が織り込まれていれば,異なったプログラムが策定され,信認を回復で きた可能性は否定できないであろう27).

26) 内野[2008]によると,「ドル売りが減少し,ドル買持ちポジションを作れなくなるほど,イン ドネシア外国為替市場ではドルの流動性不足に見舞われていた.インドネシアの銀行は,借入れ のみならず,スワップによる外貨の調達もできなかった.為替相場が 1 ドル=10,000 ルピアを 超えた 98 年 1 月以降は,危機以前の為替取引高が 90 億ドル台から 20 億ドル台に大きく落ち込 んでいる.これではオンショア市場で大きなドル買いのポジションを作ることは難しかった」.

96

年

3

月

96

年

4

月

96

年

5

月

96

年

6

月

96

年

7

月

96

年

8

月

96

年

9

月

96

年

10

月

96

年

11

月

96

年

12

月

97

年

1

月

97

年

2

月

97

年

3

月

97

年

4

月

97

年

5

月

97

年

6

月

97

年

7

月

97

年

8

月

97

年

9

月

97

年

10

月

97

年

11

月

97

年

12

月

98

年

1

月

98

年

2

月

98

年

3

月

98

年

4

月

98

年

5

月

98

年

6

月

98

年

7

月

98

年

8

月

98

年

9

月

●Why did markets not anticipate this ?

(Duenas[1998])

●市場は本当に予見していなかったと言え

るか?

●Letter of Intent(1997/10/31)

●IMF Stand-by Credit(1997/11/5) ●Memorandum of Economic and

Financial Policies(1998/1/15) 0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 0 2,000 4,000 6,000 8,000 10,000 12,000 14,000

ルピア・レート(Rupia per US dollar,左目盛) インターバンク・レート(%,右目盛)

図表 6 12 インドネシア:危機前後のルピア・レート,短期金利の推移

また,プログラムの内容についても,プログラムの一環として施行された 中小銀行 16 行の清算は適切な選択であったどうか疑問である.プログラム の意図は,中小銀行 16 行を「腐ったリンゴ」として除去することにより, 市場および預金者の信認を確保しようとするものであった.しかし,プルー デンス政策の経験的な観点からは,金融システムが不安定化している時期に おける問題銀行の清算・ペイオフは,金融システムへの信認を却って揺るが すことが多く,政策の選択肢としては不適切である(図表 6 14).実際,イ ンドネシアで実行された中小銀行の清算は,プログラムの意図に反し,預金 者の動揺と預金流出(民間銀行から国営銀行や外国銀行へ預金がシフト)を 引起し,Bank Indonesia は,1997 年末から 98 年初にかけ,中央銀行信用の

27) IMF が主導したプログラムの決定過程や内容に問題があったことは否定し難い.しかし, IMF 側の事情として,プログラムの策定過程で,必要な計数・情報が得られないまま,策定作 業を進めざるをえない環境に置かれていたことに留意すべきであろう.たとえば,アジア通貨危 機の初期段階においては,統計のカバレッジや信頼性の問題もあって,債務残高や銀行部門の不 稼働債権残高等は不明で,問題の深刻さは現地当局も国際機関も把握できていなかった.

この点,内野[2008]によると,「インドネシアの中央銀行および政府も,民間企業の外国銀行 からの直接借入れがいくらあるかさえ,通貨危機発生の直後までは把握できていなかった.民間 企業が海外から借入をした場合に中銀への報告義務が課せられたのは,1998 年の 4 月 8 日であ る」.そもそも,どの時点で通貨・金融危機の局面に入ったかなどという判別は,事後的にはと もかく,その渦中では困難なものである.

97

年

6

月

97

年

7

月

97

年

8

月

97

年

9

月

97

年

10

月

97

年

11

月

97

年

12

月

98

年

1

月

98

年

2

月

98

年

3

月

98

年

4

月

98

年

5

月

98

年

6

月

98

年

7

月

98

年

8

月

98

年

9

月

(10憶ドル)

直物 スワップ

0 1 2 3 4 5 6 7 8 9 10

図表 6 13 インドネシア:外国為替取引高

拡大を余儀なくされた(図表 6 15).

インドネシアにおいては,Letter of Intent(1997 年 10 月 31 日),Stand-by Credit(97 年 11 月 5 日),Memorandum of Economic and Financial Policies

(98 年 1 月 15 日)が発表されるなかで,ルピアの急落や金融システム不安等, 危機が顕現化し,深刻化していった.IMF 主導のプログラムが市場を失望 させ,信認を維持・回復できなかったことは明らかであろう.邦銀のアジア 業務にとっても,IMF プログラムは非市場ポジションの悪化をもたらす結 果となった.

(兆ルピア) 70 60 50 40 30 20 10 0 97

年

4

月

97

年

5

月

97

年

6

月

97

年

7

月

97

年

8

月

97

年

9

月

97

年

10

月

97

年

11

月

97

年

12

月

98

年

1

月

98

年

2

月

98

年

3

月

98

年

4

月

98

年

5

月

98

年

6

月

図表 6 15 インドネシア銀行による対市中銀行信用

出所) IMF, International Financial Statistics.

図表 6 14 問題金融機関処理のフレームワーク

目的

手段 迅速性 財政コスト

経営改善への

動機づけ 銀行システムへの信認

救済 ●●●●●● ● ● ●●

国有化 ●●●● ●● ●● ●●●●●●

援助合併 ●●● ●●●●● ●●● ●●●●●

資本増強 ●● ●●●● ●●●●● ●●●●

事業再構築 ●● ●●●●●● ●●●● ●●●

清算・ペイオフ ●●●●● ●●● ●●●●●● ●

注) ●が多いほど望ましい.

邦銀の企業ポジションと戦略・戦術――リストラクチャリングの進展 日本国内およびアジアにおいて金融危機が顕在化するなか,財務内容・経 営体力が悪化し公的資金の投入を受けた邦銀は,金融再生委員会と金融監督 庁の指導の下に経営健全化に乗り出した.一部の邦銀(都長信下位行,地銀 等)は,海外拠点を閉鎖し,国際業務からほぼ完全に撤退した(図表 6 16). しかし,邦銀主要行は,国際業務の規模を縮小しつつも,その内容を再構築 (国際業務の重点を日本企業や日系企業との中核業務にシフト)し,国際業 務を継続する方針をとった.これは,日系顧客基盤の喪失等,国際業務撤退 にともなうコスト・障壁が高かったためと考えられる28)29).

邦銀の企業ポジションと戦略・戦術

――顧客基盤を重視したエクスポージャー削減

アジア通貨危機当時における邦銀主要行のアジア向け貸出を貸出先別に見

28) 海外業務からの完全な撤退に踏切った場合,①非日系顧客のみならず,内外決済の一体化を 目指す日系顧客(とくに大企業)を内外市場ともに喪失する可能性が高い,②海外市場で吸収す る先端金融商品・技術や,それを支える人材の獲得が難しくなる,③国際金融ビジネスへの参加 条件である一定のプレゼンスを喪失し,国際金融ビジネスへの将来の復帰に非常な困難がともな う等の点が,撤退コスト・障壁と考えられた.

29) 国際業務を全般的に縮小するなかにあっても,邦銀のアジア重視政策に変化はなく,邦銀海 外店の減少は欧米拠点が主であった.2000 年代入り後,邦銀海外店の半分以上がアジアに存在 する形となった.

450 400 350 300 250 200 150 100 50 0

1990年3月 94年3月 2000年3月 01年3月

米州,欧州等の海外支店 アジア地域の海外支店

02年3月 07年3月 07年9月

図表 6 16 邦銀の地域別海外支店数の推移

ると,非日系企業向け貸出が削減された反面,日系企業向けには大幅な変化 が見られない(図表 6 17)30).こうした貸出の減少パターンを生んだ主な原 因は,邦銀にとって日系企業との顧客関係が非日系企業よりも重要と考えら れたからである.邦銀は日系企業の借入先借手に対して,親会社を含めた顧 客関係全体の観点視点から,希少な外貨資金を優先的に供給する必要があっ た.さらに,非日系企業の信用リスクは,親会社による信用補完が供与され ることの多い日系企業よりも高いと考えられた.

邦銀の企業ポジションと戦略・戦術――非市場型戦略

アジア金融危機による現地企業の破綻により自己資本が毀損されることを 危惧した一部の邦銀は,国際機関ないし援助国政府による公的介入(対外債 務の元利払い保証・補助)を求めた.これは,邦銀が東アジアに対する海外 債権者のなかで高いシェアを有することを活かした,邦銀の非市場型戦略で あった.こうした状況下,自発的な債務・企業リストラクチャリングを促進

30) ただし,データ期間の制約もあって,やや幅をもって解釈すべきものと思われる.なお,当 時のアニュアルレポートにおいて,借手別エクスポージャーを開示していた住友銀行のアジア 5 カ国向け与信を見ると,97 年度末から 99 年度末にかけ,日系企業向け与信は 5.6 億ドルから 5.2 億ドルへと微減に止まっている.これに対し,非日系企業向け与信は,32.5 億ドルから 20.2 億ドルへと 12.3 億ドルの大幅な減少を示した.

(10億ドル) 30

25

20

15

10

5

0

民間企業向け融資 うち:日系企業 非日系企業

1998年6月 1998年12月

図表 6 17 邦銀主要行のアジア 5 カ国向け借手別エクスポージャー

するため,為替レートの保証(為替安定化基金ないし利子保証の形での公的 支援)や,また公的支援をともなう円建て債務への転換等のスキームが検討 された31).

しかし,邦銀が主張したこのような非市場型的アプローチは IMF・世界 銀行が主導するプログラムの枠組みには採用されなかった.代わりに,民間 資本の流出に対処するため,大規模な公的資金が危機国に注入された.また, 債務リストラクチャリングは,市場ベースの「ロンドン・アプローチ・ルー ル」の枠組みで進められた.

この間,アジア通貨危機の渦中では,片務的かつ一律の債権放棄の可否に ついても検討された.しかし邦銀は,この債権放棄には強く反対した.これ は,①アジアにおける非日系現地企業の財務内容が不透明で,元利払い能力 や再建可能性の公平な評価に基く債権放棄計画を策定できないこと,②元利 払いを行っている誠実な借り手を罰し,不誠実な借り手を褒賞するモラル・ ハザードに繋がるという理由によるものであった.

邦銀の企業ポジションと戦略・戦術――結果としてのプレゼンス低下

通貨危機を経たアジアにおいては,その後,金融・事業法人の再編・再生 が進んだ.欧米金融機関は,現地銀行に対する出資・経営権の取得,企業の 事業再構築に関する技術的なアドバイス等,重要な役割を果たしてきたが, 邦銀は日本国内における自行の再建に経営資源を集中せざるをえなかった. こうした状況下,アジアにおける邦銀のプレゼンスは低下している.すなわ ち,アジア市場のシンジケーテッド・ローンにおける邦銀の地位を,主幹事 テーブルにおける順位と市場シェアで見て見ると三菱 UFJ フィナンシャ ル・グループが 1990 年の 2 位,8.7%から 2007 年の 11 位,2.6%へ,みず

31) 為替レートの保証――インドネシア債務再編庁(Indonesian Debt Restructuring Agency)の スキームは,対外債務をルピア建債務に転換することにより,為替リスクやミスマッチを回避し ようとした.ただし,インドネシア政府は為替リスクを負うが,その他のビジネス・リスクは負 わないというものであった.邦銀をはじめ日本の債権者は,こうしたスキームはインドネシア企 業や日本の債権者にとって十分でなく,為替安定化基金ないし利子保証の形での公的支援が必要 であると主張した.

ほフィナンシャルグループが同 4 位,7.5%から 12 位,2.3%へ,三井住友 銀行が同じく 7 位,3.7%から 6 位 3.3%となっている.90 年代前半まで支 配的であった貸出市場においても,邦銀の地位は欧州銀,米銀を下回ったま ま今日に至っている(図表 6 18).

5

コア・コンピタンシーと戦略的重点から見た邦銀のアジア業務

の展望

2000 年代入り後,国際金融ビジネスの現場では,預貸や為替・送金等の 商業銀行分野で IT を梃子とした技術革新が進展した32).またこの時期, リーグ・テーブルの上位を占める欧米投資銀行は,多国籍企業が行った事 業・組織再構築を支援するための M&A アドバイザリーやストラクチャー ド・ファイナンス,また機関投資家や個人富裕層に対するグローバルな資産 運用・管理業務を拡大した33).このような国際金融ビジネスの波はアジア

32) たとえば,外国為替,送金を含むクロス・ボーダー決済業務は,IT インフラに支えられた国 際 CMS(キャッシュ・マネジメント・サービス)に進化している.国際 CMS では,シティ,JP モルガン,HSBC,ドイツ銀行,ABN AMRO 等が,顧客から高い評価を受けている.一方,ア ジア地域および国際 CMS の分野における邦銀の評価は,これら欧米大手銀行に劣っている(行 木[2003]).

邦銀 (10億ドル)

0 200 400 600 800 1,000 1,200

1983 85 87 89 91 93 95 97 99 2001 03 05 07(年)

米銀 欧州銀

図表 6 18 各国銀行のアジア向け与信残高の推移(1983 2007 年末)

にも及び,欧米先進行の収益に占めるアジアの比重は軒並み上昇した(図表 6 19).

一方,この間の邦銀主要行の動きを見ると,経営健全化計画を施行しつつ, 2000 年代入り後は所謂 3 大メガバンクの形成に至る事業提携・合併の動き が現れた.こうした事業提携・合併の傍ら,邦銀主要行が不良債権処理に目 処を付け,前向きの経営課題に取組むに至ったのは漸く 2004 05 年度以降で あった.

邦銀は国内外で,顧客関係に基づく伝統的な商業銀行業務に加え,新たな コア・コンピタンシーの開拓に取り組み始めた.邦銀主要行がおおむね共通 して目指したのは,一定の営業地域ないし分野における市場支配力の獲得, 規模の経済の追求,営業費用の削減,IT 投資,アジアを含む国際業務の再 強化,先端分野(投資銀行業務,ストラクチャード・ファイナンス,資産管 理,CMS 等)におけるクリティカル・マスの確保であった.こうした邦銀 の動きは,欧米主要行に劣る収益性の改善を究極の目標としていた34).

しかし,邦銀のコア・コンピタンシーは,依然として預貸業務と,日本国

33) ただ,2007 年に顕現化したサブプライムローン問題により,欧米金融機関が多額の損失を計 上し,一部は破綻に追い込まれたため,今後の国際金融ビジネスの展開は不確定性を増している.

20 (%)

15

10

5

0

UBS ドイツ銀行 ゴールドマン・サックス メリルリンチ

1998年 2006年

図表 6 19 欧米投資銀行のアジア地域収益シェア(Net revenue に 占めるアジアのシェア)

![図表 6 14 問題金融機関処理のフレームワーク 目的 手段 迅速性 財政コスト 経営改善への動機づけ 銀行システムへの信認 救済 ●●●●●● ● ● ●● 国有化 ●●●● ●● ●● ●●●●●● 援助合併 ●●● ●●●●● ●●● ●●●●● 資本増強 ●● ●●●● ●●●●● ●●●● 事業再構築 ●● ●●●●●● ●●●● ●●● 清算・ペイオフ ●●●●● ●●● ●●●●●● ● 注) ●が多いほど望ましい. 出所) World Bank[1998]により筆者作成.](https://thumb-ap.123doks.com/thumbv2/123deta/6492188.163030/23.629.83.551.88.265/図表フレームワークコストシステムペイオフ●注望ましいにより.webp)