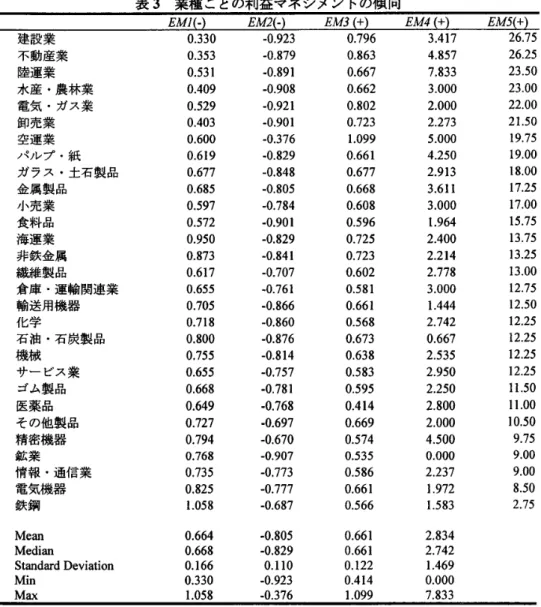

日本 管理会計 学会 誌

管 理 会 計 学 2015 年 第23 巻 第1号

論 文

先入先 出法に よ る累加 法の 検討

片 岡洋 人門平 井裕久†

〈論文 要 旨〉

工程 別総合原価計算の 累加 法 に おい て先 入先出 法 (FIFO )を適用 す る 場合, 製造現 場に お け

る原 価 管理活 動 をミス リードする 可能 性がある.なぜな ら,FIFO に よる累加法は,期 首 仕 掛 品か ら先に 完成す るこ と を仮定した 計算 方法である にも か か わ ら ず, 前工 程 の期 首仕掛 品 原 価 が後工程の 期 末 仕掛品 原価に影響を 及ぼ す 計 算 構 造になっ てい る た め である.

本 稿で は,FIFO に よ る累 加法の 計 算 構 造をモ デル 化する こ と に よ り,前工程の 期首 仕掛品 原価が 後工程の 期末仕 掛品 原価の 計算に 及ぼす 影響度fσ→J)を求め る.その 上で,FIFO に よ る

累加 法に内 在す る特 性 と 問 題 点 を 明 らか にする と と もに,各工 程の 原 価管理 活 動 や 様々 な経 営 意思 決定を ミス リード

する 可 能 性 につ い て検 討す る.

検 討の結 果,各 現 場 担 当者の 物量感 覚との 間に乖 離が 生 じ る一因である影 響 度fU→刀を 測 定し,

各工程の管理者 間で情 報 共 有 すること が重 要であるこ とを示 し て いる.

〈キーワー ド〉

工程 別 総 合原価 計 算,累加法,先入先出法,期 首1期末 仕掛品,製 造工程

The Nature of the Cumulative Method with FIFO

in a Process Cost Accounting System

Hiroto Kataoka旁 Hirohisa Hirai†

Abstract

Applying the first・in first−out method (FIFO)to the cumulative method in a process cost accounting system is likely to mislead cost management activities. This is because the beginning work −in・process

cost of the previous・process has an impact on the end 血g work −in−process cost of post−processes, despite the fact that in the cumulative method with FIFO the calculation method assumes that tbe beginning work ・in−process will be completed first. In this paper, by mode 】ing the calculation structure ofthe cumulative method with FIFO , we fnd out the degree ofi皿 paGt ofthe beginning work −in−process

cost ill the previous process on the ending work 『in−process cost in血e post・processes, プ(ノ→ノ)

. Furthermore, we clarifン the problems inherent in the cumulative method with FIFO, and then we consider the possibility ofmisleading cost management activities , Our finding is that it is important to measure the degree of impact on the ending work −in−process cost in the post−processes from the beginning work −in−process cost in the previous process, and to share this infbrnlation between managers ofeach process.

Key Words

process cost account 血g system , cumulative method , first−in first−out, begjnning/ending work −in−process,

1孤anufacturing Process

2014年 6月10日 受付

2014 11 7

Submitted 10 June 2014 Accepted 17November 2014

管理 会計 学 第 23巻 第 1号

1. 問題の 所 在 と本稿の 目的

工程別総 合原価 計 算 (工 程 別計 算) は,本来,正確 な製品 原 価の 計算お よび有効 な 原 価 管 理 を 企図し て実施 さ れてい る.し か しな が ら,廣 本 (2008,pp.236−246) 等の一般 的 なテ キス

ト で も 説 明 さ れてい る累加 法 に おい て先 入 先 出 法 (以 下,FIFO と す る ) を 適 用 す る 場 合,製造現 場 に お け る 原価 管理 活 動 を ミス リードす る 可 能 性 が あ る.なぜな ら, FIFO に よ る累加 法 は,期 首 仕 掛品か ら先に完 成 するこ と を仮 定 した計 算 方 法である に もか か わらず,前工程の 期 首 仕 掛 品原価 が 後工程の期 末仕掛品 原価に影 響 を及ぼ す 計 算 構 造になっ てい る た め で あ る,

こ の 点につ い て ,FIFO によ る累 加 法がこの ような 計 算 構 造 を 有し て い るこ とに言 及し てい る 文 献は,Newlove (1958)や 番 場 (1963)等ごく僅か な例 外 を 除 き,ほと ん ど見 受けられ ない.

例 え ば 番 場 (1963)は,累 加 法 が 正 確 な 計算方 法であ るこ と を 前 提 と しっ っ も,FIFO で計算す る趣 旨を考え る と 「月 初 仕 掛 品 原 価 を 全 く 月 末 仕 掛 品 原 価 に 影 響 させ ない 計 算 方法の 方がベ タ

ーである 」 (

p207)とし てい る.さ らに,非 累加法の方 が 「先入先 出 法の趣 旨に ヨ リ よ く か な

っ て 」お り,「累加法で は こ の よ うな純 粋の先 入 先 出 計 算は行いえ ない 」とも述べ て い る (p.209).

し か しな が ら,番 場 (1963)も含め,い ずれ の先 行 研究に お い ても,前工程期 首 仕掛 品原 価が 後工程 期 末 仕 掛 品 原 価 の計 算 に 及 ぼ す 影響の 程度 (度合い ) につ い て は 言 及 さ れて い ない . 本 来,FIFO の仮 定の 下で は,例え ば第 3 工程で加工 に着 手 するロ ッ トの順 番は, 第3工程

期首仕掛 品, 第 2工程 期首仕 掛 完 成 分, 第 1工程 期首仕掛完成分, 第 1工 程 当期 着手 完 成 分となる.こ の 順序が適切 に守ら れて い るこ とが番場 (1963 )の い う本 来の 「先入先 出 法の 趣 旨」 (p.209)と なる.それに対 し て,修 正 FIFO は各工 程 完成 品の 内訳を 区分し ない 方 法で あ る た め,FIFO の 趣旨 や 生 産 活 動の 実 態と は無関係に,つ ま り前 述の 〜 の 順 序が計 算上順 守 され ること なく,前工程に おける期 首 仕 掛品原 価 が後工程の期 末 仕 掛 品原 価にまで影 響し て

し まうこ とになる.一方,平 均 法で は,加重 平 均 化に よっ て,前工程 期 首 仕 掛品原 価の一 部が 後工 程 期 末 仕 掛 品 原 価に混 入 す ることにな る.しか も,その影 響は, 逓 減 し な が らも 半永久的 に 残 さ れ る 計算構 造 に なっ てい る.一般 に,期 首 仕 掛 完成分 と当期着手完 成分の 作 業 能 率の 相 違を 反 映 で き る とい う点で, FIFOの方が平 均 法よ り も優れて い る (Horngren 1972, p.606), な お,累加法お よ び非 累加法の技 術と特 徴を初めて 取 り上 げ たの は Nicholson(19e9, p.341) であっ た.その 後の 総 合 原 価 計 算の 発展 は単 位原価をい かに正 確 に計 算す る か が 中心 で, Bentley(1911, pp.246−247)が製 品 原 価の按 分に FIFO お よ び平均法とい う計算技術の一般 理

論 を説 明し て か ら, 後 年の 専 門 家が その 一般 理

論を さ らに改善す るの は 困 難だっ た とも 言われて

い る (Garner 1954, pp.339−340).また,非 累加法は さ らに 「通常の非 累加 法」 と 「改訂 非累 加 法」とに 区分できる が 1,後 者は累加 法 と 同 じく 正しい 計算 結果 を得ら れ る よ う に工夫 され た 方 法であ り,実質的 に は累加 法 ない し改 訂 非 累加法 が 望 ま しいとされている (番 場 1959他 )2.

な お, 現 代の実 務 統 計 に おい て は, 37.42%の 企業が累加法を,17.42%が 非累加 法 を,31.61%が 予定 原 価 ない し標 準原価での振 替 を 実 施し てお り, 13.55%が工程 別 計 算を 不 採 用で あ る と報告

さ れてい る3.現 代におい て も過 半数の企 業が工程別計 算を実 施し てい るこ とになる.

以上 を受けて,本 稿では,累 加 法で FIFO を採 用した 場 合の計 算 構 造をモ デル化 する ことに よ り, 前工程 の期 首仕掛 品 原価が後工程の期末仕掛 品原 価の 計算に及ぼす 影 響度を求め る4.そ の上で,FIFO による累加法に内在す る 特 性 と 問 題 点 を 明 ら か に す る と と も に,各工程の原価 管 理 活 動 や 様々 な 経 営意思決 定を ミス リードする可能 性につ い て検 討 する.

先 入 先 出 法 に よ る 累 加 法の検討

2. モ デル の設計 ・ 構築

本 節では,累加法 (ない し改 訂 非 累加 法)で FIFO を 採 用 し た 場合の 計 算 構 造 をモ デル化 し, 前工 程の期首仕掛 品原 価が後工程 の期 末仕掛 品 原価の 計 算に及 ぼ す影 響 度を 求め る.

2.L モ デル 設 計 と問題 状 況の設定

本 稿に おい て,分 析 的モ デル (一

般 式 )を用い て累加法の下で FIFO を適用 した場 合の計 算 構 造 を 示 すにあ た り,モ デル を単純化す る た め に 次の よ う な 問 題状況を設定 する5 :

(ア)製品の 製 造に は連 続 する 3っ の 工程 (j=1,2,3)を要 する もの とし, 原 材 料 (i=1)

は第 1工程の 始 点で投入 されJ 第 2 工程お よ び第 3工程では 加工 の み を行 う,

(イ)資 源の種類 は, 原材 料 (i; 1),第 1工程 加工費 (i≡2),第 2工程 前工程 費 (i=3), 第2工程 加工費 (i; 4), 第 3工程 前工程 費 (i= 5),お よ び第3 工程加工費 (i= 6) とする,

(ウ)各工程完成品 は, すべ て同 原 価 計 算 期 間 中に次の 工程で加工 に着 手 するもの とする.

(エ )工程 完 成 品 と期 末 仕 掛 品へ の原 価 配 分は FIFO によ る (た だ し, qGj≧9Bp .

(オ)記 号法の 定 義 :

第 」工程の原 価 要 素iに 関 す る 数 量 原 価 加工 進捗度 期 首 仕掛品 ρ8・ CBi・ θB‘・

期 中 投 入 分 9π G‘・ 團

工程 完 成 品 eθ・ cα・ θ

α・=1

期 末仕掛品 GE・ CE‘・ θE

亘・

ただ し,進 捗 度θは 0≦θ≦1で あ る.ま た,原材 料は第 1 工程の 始 点で投入 され る ため,θBll ≡θE11 =1となる.第2工程お よ び第3 工程におい て前工程 費は常に進捗 度 が 100%と なる の で,θB32 =θE32 = eB53 = eE53= 1カミ成り立つ ,

2.2.工程別の完成品原価お よ び期末仕掛品原価

累加法で FIFO を適用する場 合, 第 1工程の原 材 料 費 (i;1;1≡1)の 完 成品原 価, お よ び第

1工程の加工費 (i= 2; j= 1)の完 成品 原価は,次 式の ように表わすこ と がで き る.

CI11((}c1 一(〜Bl θBll )

CJII((?σt− qB1) C6t1= CBI1+

= CBI1+

〔1) (QGZ− QBIθBlt)+QEIeE11

(qG1− GBI)+QEl

Cl21(QG1 一 qBlθB21) CG21=CB21十

〔2) (qG1− qBlθB21)+qElθEZ1

こ の(1)式 と(2)式の 和 が第 1工 程完成品原価に な る,同 様 に,第 1工 程 の原 材 料費(i= 1;j=1)

の期 末 仕 掛 品原価,お よ び第 1 工程の 加工費 (i= 2;j・ ’1)の 期 末仕掛品 原価は,次の よ うに

表 わ さ れる.

CE ClltQE1θEn Cfl1(qEl

・・=

(q。、− q,、θB、、)+ q。、θ

。、、

=

(q、、− Q。 、)+ q。1 (3)

C}21(〜E1θE21

CE21=

(4) (QG1− (〜BlθB21)+ QEIθEZ1

工程別計算では,工程 別に独立の期 間生産量 ご との計 算 を 行 うの で,第2 工程と第3 工程に

つ い て も第且工 程 と 同様の 計 算が な さ れ る.した がっ て,第2工程に お ける前工 程 費 (i= 3;j= 2)