算制度 (2)

その他のタイトル Disputes over the Fiscal Management System of Japan : Issues of Budgetary Reform in the Post‑World War II (2)

著者 横田 茂

雑誌名 關西大學商學論集

巻 55

号 3

ページ 61‑81

発行年 2010‑08‑25

URL http://hdl.handle.net/10112/4774

1 前史

関西大学商学論集 第55巻第3号 (2010年8月)

財務行政改革をめぐる論争(下)

戦後改革と予算制度 (2)―

H 次

I 問題の所在

II アメリカにおける財務行政の発展(以上,前号)

m 大蔵省主計局の移管問題(以下,本号)

w 戦後改革と予算局モデル

皿 大蔵省主計局の移管問題

横 田 茂

61

この節で考察するのは戦後改革期に争われた大蔵省主計局の移管をめぐる論争であるが.

この問題には,戦前から戦時期にさかのぽる前史がある。『昭和財政史』によれば.主計局の 内閣移管論が政界の一部にうまれたのは.井上準之助蔵相の緊縮政策のもとで主計局と各省と の予算折衝が激しくなったときであった。この問題は. 1936(昭和11)年におきた2.26事件を 契機とする軍部の政治的・行政的発言力の増大を背景として.予算絹成機構の改革をめぐる行 政部内の論争に発展する。その根底には.各省要求を土台として主計局を中心に行われてきた 伝統的な予算編成方式が.不適応を深めるという問題が存在した。満州事変の勃発以後.急速 に膨張する軍事費に国民経済を適応させインフレを防止するために,重要物資と資金に対する 統制がひろがる過程で,わが国の行政機構に伝統的に潜在していた各省行政権限の割拠性と政 策の分裂状態が表面化したのである。それゆえ.この行政内部の論争は.国策統合機関の組織 と権限が強まる過程で展開されるのであるが.大蔵省は国策統合機関の「上からの予算編成」

を受け容れつつ.主計局の予算編成権を死守することに成功する\

井手英策はこの経緯を.大蔵省が「組織史上空前の危機2)」に直面した1941年における企画 院・革新官僚との論争に焦点を絞り.明らかにしている。企画院は.国家総動員計画の策定と

1)大蔵省昭和財政史編纂室絹『昭和財政史』第2巻.山村勝郎執筆,東洋経済新報社. 1956年. 141‑154頁。 2)大島通義.井手英策『中央銀行の財政社会学一現代国家の財政赤字と中央銀行ー』知泉書館, 2006年.

162頁。

遂行を目的とした内閣直属機関として, 1937年に資源局と企画庁を統合して設立された。それ は,満)小l事変を契機として設立・改組された国策統合機関の到達点であった。革新官僚とは,

この企画院に集結し,陸軍省軍務局中枢と深い関係を結んで戦時経済の計画化をめざした官僚 集団のことである。 1940年以降日本社会の抜本的変革をめざす新体制運動の推進力となった 革新官僚は,内閣が法制,予算,情報,人事の4つを握ることが重要であり,計画経済の進展 にあわせて財政政策を抜本的に戦時体制化するには,予算の最高権限を内閣総理大臣へ移さな ければならないと考えた,3。こうした政策思想を色濃く反映して,第3次近衛内閣が1941年7 月11日に決定した「財政金融基本政策要綱」は,各省の経費要求にもとづく「下からの予算編 成」をあらため,資金,物資,労務などの動員計画にもとづき閣議において先議された重要国 策を最高基準として,上から編成することを指示したのである。これは大蔵省主計局の予算編 成権を内閣へ移管し,内閣に直属する企画院の権限を強化する構想であった。しかしこの構想 は実現されず,論争は大蔵省組織を維持することで決着した。

井手によれば大蔵官僚がこの論争において強く主張したのは以下の2点であった。第1 は,歳入と歳出の一体性という予算の特質である。これは,伝統的に税務行政を担ってきた大 蔵省が予算編成において蓄積した経験と技術にもとづき,そうした蓄積をもたない企画院・革 新官僚の構想の弱点を批判した論理である4)。第2は,財政と金融の一体性というマクロ経済 政策の特性である。井手はこれを,金融統制の体系的強化をめざしていた日銀の組織利益を,

自らの組織利益と結合して,企画院のもくろみに抵抗した大蔵省の主張であるとしている5)0

より本質的には,これらは,徴税権力を基礎として歳入と歳出,財政と金融を統合することに より,国民経済の生産力を方向づけ組織してきた,「ファイナンスとしての財政」の執行権を 保守しようとする,大蔵官僚の主張であったといえよう。

主計局機能の内閣移管構想が葬り去られたもっとも大きな政治的理由は,企画院をブレーン とした第3次近衛内閣が崩壊し, 1941年10月に近衛と対立関係にあった東条英機が首相に就任 したことである。こうして大蔵省の予算編成権は死守された。そして同年12月に太平洋戦争が 勃発し総力戦体制が編成されると,第1節で述べたように「財政金融基本政策要網」が求めた 閣議による「重要国策の先議画定」による「上からの予算編成」が急速に強まるなかで,主計 局における予算編成事務の集中が進行した6)0

主計局の移管問題は,以上の経緯を経て,戦後改革のなかで再現する。

3)同前. 162‑164頁。 4)同前, 165‑167頁。 5)同前, 177頁。

6)『昭和財政史』前掲, 223‑232頁。

財務行政改革をめぐる論争(下) (横旧)

2 戦後改革初期における論争 (1) 法制局の構想

大蔵省編の『昭和財政史ー終戦から講和までー」第4巻には.次のように書かれている。

63

「終戦後の主計局の総理庁移管問題は, まず主計局の行政管理機能に着目して.行政調査部 との統合案として現れた。これは,アメリカの予算局Bureauof the Budgetが大統領事務局 Executive Office of the Presidentの一部局として行政管理機能と予算編成機能を併せ持つ部局 であることから発想されたものである二」

しかし,これは必ずしも正確な記述ではない。戦後改革における大蔵省主計局の内閣移管構 想は.まず臨時法制調壺会において,法制局によって準備された内閣法の立案作業のなかに現 れた8)。臨時法制調査会(臨法調)は. 1946年7月3日に,憲法改正にともなう法制の整備に かかわる諸問題を審議することを任務として発足した。臨法調は,四つの部会で構成され.同 年の10月22日から開かれた総会に,部会で作成された20の法案要綱が答申された。法制局が準 備した内閣法案要綱を審議したのは臨法調の第一部会である。

7月12日.第一部会小委員会の初会合に配付された「内閣法として考慮すべき問題」と題す る文書のなかには,内閣の機能の一つとして「予算(案)を作成して国会に提出する」と規定 されていた。次いで8月88の小委員会における検討に付された「内閣法案要網試案」には,「内 閣に内閣書記官長,法制局長官,その他政令を以って定める必要な補助機関を設けること」(第 8項)という文言が示される。それは8月10日の小委員会提に再提出された「要網試案」にお いてさらに修正され,「なお法制局のごとき機構を拡充し且つ学識経験豊かな人材を参加せし めて,法制,予算,璽要な企画,人事行政の統轄,行政監査等を所掌せしめ,内閣の機能発揮 に遺憾なからしめることを考慮する」と具体化された。小委員会の議論で出された内閣機能の 強化を求める意見が採り入れられたのである。これは,太平洋戦争期から継承された内閣補助 部局改革構想を初めて公式の審議の場に提起したものであった八しかし, 10月の総会に答申 された「内閣法案要網」では, 8月 8H付けの「要絹試案」の文言に戻されている。そして同 月末に採択された「内閣法案」は,補助部局については内閣官房と法制局の所掌事項の大網を 定めるのみで,その具体的組織については「別に法律の定めるところによる」と書かれるにと

どまった叫

以上の経緯は,明治憲法下のわが国の官僚制度に内在した割拠性を克服しようとした太平洋

7)大蔵省財政史室編『昭和財政史ー終戦から講和まで一』第4巻.大森とく子執箪.東洋経済新報社.

1977年 435頁。

8)天川晃「新憲法体制の整備ー内閣法制局と民生局の対応を中心として一」近代日本研究会『太平洋戦争 ー開戦から講和まで一』年報・近代日本研究4.山川出版社. 1982年. 189‑220頁.岡田彰『現代H本官僚 制の成立ー戦後占領期における行政制度の再編成一』法政大学出版会, 1994年。第3章. 117‑169頁。 9)岡田彰.前掲書 130頁。

10)天川晃.前掲. 203頁。

戦争期の問題意識が,改正憲法草案の発表から憲法の公布にいたる間のある局面において,法 制局に継承され,新憲法体制における内閣補助部局の整備構想として具体化されようとしたこ とを示している。この構想が法案に盛り込まれなかったのは第一部会へ参加した大蔵省関係 者から異論が提起されたからであったII)o

(2) 大蔵省内の試み

しかし,臨法調第四部会における財政関係法規の立案作業を実質的に担った大蔵省において も,戦後改革の初期に,予算編成権の移管を構想する動きがあった。

第1に,『昭和財政史ー終戦から講和まで一』によれば, 1945年10月,大蔵省入省10年前後 の少壮官吏によって「行政機構改革大綱」が作成され,大蔵大臣と大蔵次官へ提出された。こ れは,明治憲法体制下の官僚制の根幹をなす「官制」の全廃と全官吏の廃官によって行政機構 を抜本的に刷新し,新生日本の課題に応えようとようとした, きわめてラデイカルな構想だっ た 叫 図 1に示されたこの構想は,「満州国」の行政機構からヒントを得ていたという。すな わち,「新機構の特徴は,各省に参議室を設置して重要施策は一切参議室で決定すること,内 閣の統制権を拡大するために道州制を採用し,人事権,予算及び重要施策の決定権を内閣に集 中し,外政部と併せて国務省を設置することなどであった13)」。

以上のように敗戦直後に若手の大蔵官僚によって自主的に作成された改革構想が,予算と 重要国策の決定権を内閣へ集中し,主計局を国務省(総務部)の予算局へ移管することを求め ていたことは, きわめて興味深い。そして,この構想のモデルが「満州国」の行政機構であっ たことは,次代を担う大蔵官僚の知的源泉の一つを示していたといえよう。

第2に,高橋誠の研究によれば,大蔵省は1946年のはじめ頃から「内外財政金融調究協議会」

を組織し,省外の専門家を招いて財政制度の改正について意見の聴取を開始している。この協 議会において,大内兵衛,汐見三郎,伊藤半弥,有沢広巳,中山伊知郎など財政・経済に関わ る研究者51人から求めた意見を参考にして,大蔵省が1946年6月11日にまとめた「予算制度等 の改正に関する審議第1回の経過」には,以下のような文言がみられる。

「四,予算制度の民主化の具体的項目の第一である予算の責任者乃至主体の問題については,

(イ)予算の編成及議会提出の責任主体は政府たること(‑応改正憲法にも依る)

右の政府とは具体的に大蔵省とするか内閣(総務庁的性格のもの)とすべきかについては,

尚検討を重ねる事(後略)HI」

11)岡田彰,前掲書, 172頁。

12)『昭和財政史ー終戦から講和まで一』第4巻.前掲書, 358‑359頁。 13)同前. 359頁。

14)高橋誠「財政制度改革」東京大学社会科学研究所『戦後改革』第7巻.東洋経済新報社, 1974年. 174頁。

財務行政改革をめぐる論争(下) (横田) 65

図1

内閣総理大臣

部湾港

) , ' ︑ , ' 部 部 部 部 部 部 業 業 む 安 政 済 業 教 木 現 現 含

局務

︶ 治 民 経 産 文 土

事

官 局 局 局 中 局 局 局 局 局 局 局 局 局 局

暉~央

絡 生 業

眸4

事 算 画 連 務 査 安 督 働 活 衛 信 運 事

9長ー

戦 健 共

,i

l,

' → 案 道 人 予 企 終 政 調 保 監 労 生 保 通 陸 公

紅~ □ エ壬

構 部 部 部 部 局 部 機 員

J

務 政 安 政 復 法 綱 時

総 外 治 民 臨 司

︷ 甘

大

釦 革改

省 室 省 室

官

コ し

t ‑ 1 1 E

構

機 務 議 務 議

参 参

政 晶

r f l

官

⑲ 国 内

経 、 ら 塁 { : 務

主 税 局

務 部

□

9専 冗 局贔

造 幣 局部 ー [ 月

9賃海運局(倉庫監督を含む)

局局局局局局局産

山許政穀林 業業

ェ ェ 水

重軽鉱特農米畜

士 壬

部 部 工 林 鉱

︷ 農

省室

業 議

参産

文教省‑{教育

参 議 室 文 化

局局局局局局甲学教社

国社文科宗神

王壬

﹂

部 部

(出所)大蔵省財政史室編『昭和財政史ー終戦から講和まで一』東洋経済新報社.

1977年. 360頁。

注目すべきは,この文言が書かれた日付 (6月11日)である。それは「内閣は,毎会計年度 の予算を作成し,国会へ提出して,その審議を受け議決を経なければならない。」(第82条)と いう条文がふくまれた帝国憲法改正案が,枢密院の諮詢を経て,帝国議会へ提出される6月20 日の直前であった。このことは,帝国議会における審議の開始と臨法調の設置を前にして,「改 正憲法における予算編成権の責任主体は,大蔵省と内閣(総務庁的な補助組織)のいずれに帰 属するのか」を決することが大蔵省内において重要な懸案となっていたことを示している。

しかし,協議会におけるその後の議論を同年10月頃にまとめられたと推定される大蔵省文書

「予算制度等の改正に関する審議第2回の経過」には,上記の文言はみられなくなっている。

そして,臨法調第四部会が10月21日に採択した「財政法案要綱(案)」の第五項は次のように 述べる。

「五,予算の編成及び実行並びに決算の調整に関する統括的事務は,大蔵大臣が行うものとするこ と15)」。

以上のことは,予算編成権を保守する大蔵省の立場が,臨法調の審議過程で「ライバル」と して立ち現われた法制局の,内閣補助部局への予算編成権の移管構想に対抗しつつ明確にされ,

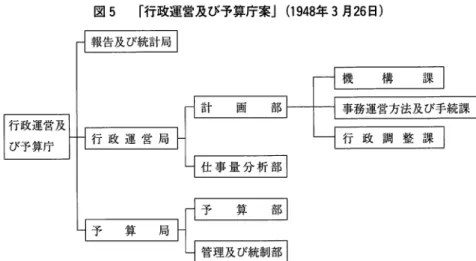

財政法案に帰着したことを示唆している16)。こうして, 1947年3月31日に開かれた最後の帝国 議会において財政法が成立すると,直ちにこれに対応して, 6つの主計班が予算編成事務を分 担してきた主計局機構を一挙に 2部 8課に拡充する構想が立案され,同年 7月 2日の大蔵省「分 課規定」改定によって施行された17)。図2は拡充された主計局の機構を示している。

アメリカ連邦予算局をモデルとして,主計局の内閣移管をめぐる論争が再燃したのはこのあ とである。この論争は二つの局面において展開した。一つは, 日本政府における行政調査部と 大蔵省との論争である。他の一つは,連合国総司令部 (GHQ)における民生局 (Government Section, GS)と経済科学局 (Economicand Scientific Section, ESS)との論争である。そして すでにこのとき,戦後改革の初期の論争における大蔵省の「ライバル」であった法制局は,

1947年9月16日に出されたマッカーサーの指令により,内務省,司法省とともに廃止されるこ とが決まっていた。

3 行政調査部と大蔵省との論争 (1) 行政調査部の設置と法制局の解体

行政調査部は,帝国議会における審議を経た憲法改正案を,枢密院が可決する前日の1946年 10月28日に内閣直属の行政機関として設立された。行政調査部を統括する総裁には国務大臣

15)同前, 176頁。

16)高橋誠は,「審議第2回の経過」に示された,大蔵省内における財政法案作成作業の4つの注目点を指摘 するなかで,次のように述べている。「第四点として,第1回報告にしめされた準備作業と比較して,財政 関係法についてより明確な立法方針を打ち出しているが,その全体的な構想は,第1回報告の段階と比較 して,かなり後退した印象をうける点である。たとえば,『財政の計画化」が脱落していることは,前述の ところではあるが,前回提起された予算編成権の主体やその機構といった財政制度の基本問題については,

全然ふれられていないこともそれをしめしている。」同前, 177頁。

17)しかし,財政法の施行にあたり,大蔵省主計局の内部におい予算事務体制の刷新が検討された際,内閣 直属の予算局案や大蔵省外局の主計庁案などが提案されていた。それは局内の主流ではなかったとはいえ,

以後の論争には幾筋かの「伏流水」が流れていることをうかがわせる,興味深い事実である。『昭和財政史 ー終戦から講和まで一』前掲書, 431‑432頁。

財務行政改革をめぐる論争(下) (横田) 67

図2 主計局機構 (1947年7月2日)

局長—次長

総務課 法規課 司計課

調査課 遭 這 這 直 這 這 頃 直 第 第 第 第 第 第 第 第

丁

1長 長 部

︱部 二 瓦 第 第

33 4 2 3 4

龍同

,

所出

︑ ,

`

`

予算総括、予備金支出、庶務、渉外、他課の主掌しない事務 財政関係法令の立案及び審査統一

総決算、主計簿、繰越、支払予算及び契約の承認、収支計画 及ぴ実行監査

内外財政に関する調査、予算に対する技術面よりの参加、各 種資料の整理

大蔵(終戦処理費を除く)、歳入

第一部所属事務に関し部内各課間の連絡調整 国会、裁判所、会計検査院、外務、司法

皇室費、内閣(戦災復興院及公共事業費を除く)、内務、

地方財政 文部、厚生 農林、公共事業費

第二部所属事務に関し部内各課間の連絡調整 商工

運輸、鉄道、逓信 戦災復興院、終戦処理費

が任命され,総裁を補佐する主幹には法制局長官が就任した。それは設置期間が1年に限られ た臨時的行政機関であって,アメリカの行政制度顧問団(フーバー使節団)との折衝を通じて わが国の公務員制度改革を立案するとともに,これと関連する行政機構改革についてGHQと

日本政府が折衝する窓口としてはたらいた18)。

47年11月,行政調査部において公務員制度改革を担当した公務員部と運営部は,国家公務員 法の成立によって,新たに設置された臨時人事委員会へ移管された。しかし行政機構改革を担 当した総務部と機構部の廃止は, 48年3月まで延期されることとなった。こうして,行政調査 部が廃止されたあとの行政管理担当機関のあり方が問われることとなるのであるが,この問題 は,法制局が伝統的に担ってきた行政管理機能の再配置をめぐる大蔵省との論争に発展する。

よく知られているように,明治憲法のもとでは「官制」は天皇の大権事項であり,行政管理 は法制局と大蔵省主計局によって二元的に行なわれていた。これを大蔵省の視点から述べれば 次のようになる。「戦前の日本の行政組織には,行政管理を主管する官庁はなかった。行政機 構の新設改廃は天皇の大権事項で勅裁による『官制』の制定改廃によってなされたが,その間 の手続きは,担当官庁の提起した『官制案』を法制面で法制局が,予算面で大蔵省主計局が審 査したうえ,枢密院の諮詢を経て公布施行されていた。したがって主計局は予算編成を通じて,

行政機構,定員,俸給及び行政運営について事実上の統制機能を持っていたといえよう19)」。 みられるように,明治憲法下の行政機構は,法制局による行政官庁の改廃およびその基幹職 18)岡田彰.前掲書會 38‑41頁。

19)『昭和財政史ー終戦から講和まで一』前掲書. 435頁。

貝(官吏)の定員管理と,主計局による予算査定によって,二元的に統制されていた。しかし 法制局の解体によって,行政調査部の後継機関が,行政機構の改廃と国家公務員法にもとづく

「公務員」の定員管理を担う可能性が生まれたのである。これに対して大蔵省は,法制局の解 体を契機として, 自らのもとに行政管理機能を統合し,一元化しようとする。

アメリカの連邦予算局をモデルとして大蔵省主計局を内閣へ移管する構想(予算局モデル)

は,以上のような戦後改革をめぐる焦点に浮上した。

(2)予算局モデルの提示

「予算局モデル」が, GHQの 民 生 局 か ら 具 体 的 な か た ち で 行 政 調 査 部 へ 示 さ れ た の は , 1947年12月18日である。民生局のマーカム (C.Marcum)行政課長が.この日におこなわれた 行政調査部・前田克己総務部長との会談において,行政調査部の後継機関として恒久的な組織 の設置を検討すべきことを示唆し.連邦予算局の資料を与えたのである20)。この資料は.大統 領府の設立を規定した1939年9月18日の大統領命令第8248号において,予算局の機能を列挙し た部分であった(この小論の第II節, 4を参照)。

さらにマーカムは. 1948年1月8日に行政調査部の齊藤総裁との会談においても.予算管理 機能をあわせもつ恒久的な行政管理機関の設置をもとめた。以下の引用は. 日本側に残された 会談記録における.彼の発言の抜粋である。

「1 Permanent Establishmentを設置administrativeanalysisをやらせることを提案する。行政調 査 部 の 人 々 は . 非 常 に 中 立 的 な 人 で あ る か ら 其 の 中 心 に な る べ き で あ る 。 予 算 と administrative managementの問題は前田部長はよく知っている筈である。自分の考えでは.

首相の下にindependentbodyたるべきこと.米国に於けるが如くすべきと思うが,それが難 しいなら.大蔵省に包含されることに異議はない。然し之は飽迄eventualな処置で.根本的 には誤りで.将来は是正されなければならぬ。(中略)

2 budgetary planningと云うことが重要である。これにより次のことを判断する。

a)ある機関のしている仕事が必要か否か

b)必要だとした場合これを遂行する最良の方法は何か。

c)その仕事をやるのに如何なる種類の人員が何人必要か。

これを定めるにはどれだけの仕事をやっているかを定めねばならぬが.それは正確な統計に より判断され得る。かかる予算を編成するには専門家が必要である。(後略)21)」

20)岡田彰は.マーカムの見解は.これよりさらに早く1947年7月3日に前田総務部長へ示されたとしている。

これは.当日.前田がメーカムを訪ねて,臨時人事院設置にともなう行政調査部の措置を質したことに対 する,応答においてであった。そこにはすでに「予算局モデル」が示唆されているが.具体的に. 1939年 の大統領命令を手渡して.説明したものではない(岡田彰.前掲書, 181‑182頁)。

21)「齊藤総裁・マーカム会見要旨」.天川晃編『中央省庁の再編』 GHQ民生局資料「占領政策」第6巻.丸 善株式会社. 2001年. 477頁(原資料の項目番号を変更して引用)。

財務行政改革をめぐる論争(下) (横川) 69

さて,以上の記録から次の2点が明らかになる。第1は,民生局から提示された予算局モデ ルは,「細目的予算管理」(ミクロ・バジェッティング)と結合された行政管理機能に限られて いたことだ。連邦予算局は, 1921年予算および会計法の第209条により,大統領が公務の節約 と能率を促進するために,①連邦省庁の組織と公務の執行方法,②経費の充当.③行政サービ スの配置の再編成などについて,詳細な行政研究をおこない,その結果を大統領へ報告する権 限と責任を与えられた22)。予算局はまた,設立当初に公布された大統領命令により,公務の節 約と能率を達成するために各省庁の予算査定と結合して「職員数の削減,俸給の減額,不必 要な業務の削除」を考慮する権限を与えられていた23)。予算局のこれらの行政管理機能は,

1920年代から30年代を通じて小規模なスタッフによって運用されたのであるが. 1939年に大統 領府への移管を契機として拡張された見積部と行政管理部のもとで.急速に強化された24)。マ ーカムは,こうした連邦予算局の経験を日本に採り入れることを提起したのである。

し か し 注 目 す べ き は 彼 の 提 言 に は 第2次世界大戦期に発展した「巨視的予算管理」(マ クロ・バジェッティング)による,予算の国民経済管理機能がふくまれていなかったことだ。

これは, GHQにおいて経済管理と財政・金融政策を管轄していた.経済科学局の権限に触れ ることを避けようとしたからであろう。

第2に,アメリカにおける1921年予算および会計法が,大統領のスタッフ機関としての予算 局を財務省内に設置したように, 日本においても,首相を補佐する予算機関を,当面は大蔵省 内に置くことを認めたことである。そこには,日本政府における対立への配慮がうかがわれる。

すなわち,行政調査部の内部ではすでに47年11月に,主計局と行政調査部の機能を統合し内 閣総理大臣が総裁をつとめる「行政経営院設置要網案」が作成され,一方12月には大蔵省にお いて,これとまった<逆に行政調査部を主計局へ統合する「行政機構改革素案」がつくられて いたのである25)。おそらく.会見においては,こうした日本側の事情が伝えられたのであろう。

マーカムの示唆は,アメリカにおける予算および会計法の制定過程においても下院案と上院案 とが対立し,両案の妥協によって予算局が財務省に設置された経験をもとにしていたといえよ う (第II節2を参照)。

しかし.のちにみるように.マーカムの提言にふくまれたこれら二つの論点は,論争の帰趨 にとって重要な意味をもつこととなる。

22) Budget and Accounting Act, 1921, Sec.209. 23) Executive Order No.3578, November 8 1921.

24)拙稿「財務行政改革をめぐる論争(上)ー戦後改革と予算制度 (2)‑」『関西大学裔学論集』関西大学商 学 会 第55巻第1・ 2号合併号. 2010年6月. 113‑129頁。

25)国策統合機関としての内閣補助部局への主計局移管構想をめぐる経緯については.岡田彰,前掲害.第 4章 170‑205頁.が詳しい。

(3) 主 計 総 局 案 の 成 立 一 日 本 政 府 に お け る 論 争 の 決 着

さて,民生局との会見を経たあとの, 日本側の論争の経緯を簡潔にのべよう。

A 主 計 庁 案

1948年1月17日 , 行 政 調 査 部 は 「 主 計 庁 設 置 要 網 案 」 を 正 式 に 決 定 し , 大 蔵 省 へ 提 示 し た 。 こ れ は 大 蔵 省 主 計 局 と 行 政 調 査 部 を 廃 止 し , 新 た に 大 蔵 省 の 外 局 と し て 設 置 す る 主 計 庁 へ 統 合 する構想であった。「要綱案」の骨子を要約すると,次の通りである郎)。

「① 大蔵大臣の管理の下に,主計庁を設置する。

② 主計庁長官は行政の経営に関して必要な事項について,内閣総理大臣を補佐する。行政の経 営とは,各省各庁の行政の運営状況の明確な知識にもとづき,その機構および運営方法を最

も能率的に整備,維持することである。

③ 主計庁長官は,各省庁に対して資料の提出および説明を求め,また勧告をなすことができる。

④ 主計庁長官は,毎年1回,行政機構および行政運営の状況にかんする年報を発行する。

⑤ 主計庁の内部組織は,「予算決算局」と「行政経営局」で構成される27)。」

B 主 計 総 局 案

大 蔵 省 は . 行 政 調 査 部 か ら 提 示 さ れ た 「 主 計 庁 案 」 に 対 し て . 大 蔵 省 の 内 局 と し て 「 主 計 総 局 」 を 設 置 す る 対 案 を 示 し た 。 そ れ は . 「 予 算 の 編 成 及 び 施 行 並 び に 行 政 機 構 及 び 行 政 運 営 の 調 製 を 一 元 化 し た 行 政 各 部 の 経 営 に 関 す る 統 制 機 能 を 強 化 す る 」 案 で あ る28)。 主 計 総 局 の 内 部 機 構 案 を 示 す 図3を み る と . そ れ は1947年7月 に 施 行 さ れ た 既 存 の 主 計 局 機 構 ( 図2参 照 ) に 第 三 部 を つ け 加 え , 行 政 調 在 部 の 総 務 課 と 機 構 課 を 組 み 入 れ る 案 で あ っ た29)。

このような経緯を経て, 1948年2月23日 . 行 政 調 壺 部 か ら 民 生 局 へ 「 主 計 総 局 設 置 要 綱 案 」 が 提 出 さ れ た 。 主 計 総 局 長 官 の 任 務 を 説 明 し た 文 言 は . 「 主 計 庁 設 置 要 綱 案 」 に お け る 主 計 庁

26)行政調査部「主計庁設置要網案」天川晃編,前掲書, 479頁(原質料の項H番号の表記を変更して引用)。

27)各局の所掌事務は次のように配骰される。

「予算決算局」①予算作成の総括及び決鉢に関する事項,②国庫偵務の負担に1剥する事項,③歳出予算の流 用の承認に関する事項,④歳出予算の翌年度繰越使用の承認に関する事項,⑤予備費の管理に関する刈渭,i

⑥契約の総括簿及び歳入歳出の主計簿の登記に関する事項,⑦支払又は契約等の計画の承認に関する事項。

「行政経営局」①会計法第40条の規定による報告,実地監査,指示等に関する事項,②財政及び会計に関す る制度の統一に関する事項③各庁行政の監査に関する事項,④行政機構及び行政運営方法の調杏,研究,

立案及び勧告に関する事項,⑤行政機構及び行政運営に関する統計及び賓料の収集,整備及び編纂に関す る事項,⑥年報の発行に関する事項(同前, 479頁)。

28)「主計庁設置要網案に対する大蔵省の意見」行政管理研究会(赤木須留喜,稲川昇次)『政策決定と内閣 補助部局』 1983年, 163頁。

29)当時行政調査部の総務部長であった前1EI克己の回顧によれば,彼が福田赳夫主計局長に「大蔵省内の 機構としての主計局改組案を立案されたい」と要望したのは1948年1月であった(前田克己「行政改革を めぐって」『昭和財政史ー終戦から講和まで一刊行だより 6』東洋経済新報社, 1977年)。

財務行政改革をめぐる論争(下) (横田) 71

図3 大蔵省による「主計総局案」

長 官 次 長

長 長 長 長 長 長 長 長 長 長 長 長 課 課

門はい疇コロ門門這口〗―二

門 三 二 ニ

︶ 長 長 長

部

;"

房 剖 音 官

︱ 二 三

︵ 第 第 第

*

(備考) *は誤記が訂正されている。

(出所)行政管理研究会(赤木須留喜,稲川昇次)『政策決定機構と 内閣補助部局』 1983年, 163頁。

長官のそれ(前頁 A項) とまったく同一であるが, 大きな変化は.

として設置されることである。

この新組織が大蔵省の内局 このことは行政調査部が大蔵省の対案を受け容れたことを意味 する。だが行政調査部が提出した主計総局機構の概念を示す図4を図3と比べると.

大蔵省案の単なる受容ではないことを示している。

それは

第1に行政調査部の総務課と機構課を, 主計局の既存の4課と統合して新設される「管理 局」は,広範な行政管理機能を掌握する強力な機構となる。

第2に.主計局において予算・決算事務を担当していた二つの部を「予算決算局」に改組し,

既存の8課を廃止して,局長に直属する15人の主計官を設置し,予算編成と執行を通じる財務

図4 民生局へ提出された「主計総局案」の機構 (1948年2月23日)

理

長

三 口

局 長

務 課

ヽ~る

担 す 分 と を 官 務 級 ま 事. < 算名罹3 決

内

算 を 名

︵

予の省

1 5 各 官 ず 計 せ 主 置 め 設 た 課 はる 局 す

長

算決算

予 局

﹇

管局局 官

総t

, 1 , , n

主

計 規 構 営 料

課 課

課

課

課

(出所)同前, 167頁。

行政機能を強化する構想であった。

(4)大蔵省の主張

行政調査部の機能を主計局に吸収するという.大蔵省の主張をもっともよく示しているのは.

主計局によって1948年1月9日に作成された「行政調査部の処理に関する件」と題する文書で ある。この文書はまず第1に,主計局を大蔵省におく必要性を以下の4点にわたって述べる。

「① 予算編成の事務は歳出予算の査定額按配と並んで歳入との脱み合わせが最も重要でありこの 歳入の限度を考えることなくしては歳出予算を按配する基準を見出すことは困難であり予算編 成の事務的過程においては両者は常時緊密な連絡を必要とする。而して歳入の大宗たる租税は 素より近時重要性を著しく増加しつつある専売益金も大蔵省の所管に属し主計局が大蔵省から 離れるときは歳入と歳出の調和を得ることが著しく困難となる。

② 財政と金融は其の性質上極めて密接なる関連があるのであるが就中最近における国家財政の 資金需要上に占める割合は著しく増大し公債の限度.発行条件の調整其他は一般金融行政の一 環として把握されなければならない。この点について金融行政を担当する大蔵内に主計局が存

し常時の連携を保ち得ることが肝要である。

③ 以上の編成は殊に最近における日本のインフレーションの克服の面から強調されなければな らない。即ち財政支出がインフレーションの重要な原因であり収入.支出の時期的調整.納税 と貯蓄.蓄積資金の財政と一般産業資金への配分などの問題が適切に処理せられ健全財政と健 全金融とを相関連させつつ年度全体としてのみならず四半期.毎月という期間毎に見透しをつ け対策を適切に打つことにインフレーション克服の鍵が存する。これは大蔵省が其の全機能を 真に一体として運用することによって初めて可能であることが銘記されなければならない。

④ 内閣法における日本の内閣総理大臣の行政各部の統括機能はアメリカの大統領の独裁的地位 より遥かに低いものであって重要事項は合議体としての閣議によって定めることになっている 点から見て寧ろ主計局を大蔵省に置き国策の調和は内閣において行わしめる方が内閣法の趣旨 に合致すると考えられる30)」。

上記の①と②の主張は.太平洋戦争直前における企画院・革新官僚との論争において大蔵官 僚が展開した論理と同ーであるといえよう。そして④は.「憲法改正草案」の起草と内閣法案 の作成の過程で.民生局と法制局において合意された「行政権は.国会に対して連帯して責任 を負う合議体としての内閣に属する」という.憲法解釈にもとづく主張であった。③について は.のちにあらためて述べよう。

第2に.主計局文書は.行政管理機能を担う機関がそなえるべき要件として.①行政事務の

30)大蔵省主計局「行政調査部の処理に関する件」行政管理研究会,前掲, 161‑162頁。

財務行政改革をめぐる論争(下) (横田) 73

運営の実情について十分な知識を有すべきこと,②‑省ー局の立場に偏しないこと,③行政再 編成の実施について有効な方途を有すること, という 3点を挙げて,主計局がこれらをもっと もよく満たしていると述べる。とりわけ強調されているのは,以下に引用する①の要件である。

「(前略)行政運営の実情を把握するためには先ず二つの手掛りが考えられる。ーは行政官庁の機構 を規定する法令であり,ーはその運営を行うための予算である。前者は法制局(近く法務庁に吸収 される)が主管し,後者は大蔵省主計局の所管にかかるのであるが行政機構運営の実情は単に法 令のみを以ってしては其の骨格を明らかにするに止まり其の肉となり血となって生きた機能を果た すのは予算によるのであって,この点予算を主管する主計局の方が遥かに実情の把握が強度である といわなければならない。殊に現在予算は部局別に絹成されて居て其の内訳は費途別に明確にされ ているのみならず其の実行についても財政法によって債務負担の計画及び支払計画は概ね四半期毎 に大蔵大臣の承認事項となって居り決算も大蔵大臣の手許で総括的に調整されるのであるからこれ 等の経常的統制を通じて常に行政運営の実情を把握することが可能である31)」。

これは,文字通り,あたかも血液が人体の全ての部分にゆきわたる活動力を補給しているよ うに,行政部門のすべてにひろがる機構をつうじて,国家活動の活動力である貨幣を供給し,

国家権力の執行を統轄している財務行政の本質的な機能を述べたものである。明治憲法下の大 蔵省は,この財務行政の機能を通じて,法制局とともに行政管理を遂行してきた。そして,戦 後改革において法制局は解体されるが,大蔵省の財務行政機能は財政法によってさらに強化さ れている。大蔵省は,こうした状況において,行政管理機能の一元化を図ろうとしたのである。

そして,この主張は行政調究部に受け容れられ,大蔵省内において主計局と行政調究部を統合 する「主計総局案」がGHQへ伝達された。しかし,大蔵省の企図は, GHQにおける論争によ って挫折する。

4 GHQにおける論争

(1)民生局から経済科学局への覚書

GHQにおける論争は. 日本側において「主計総局案」の合意形成が最終局面を迎えていた 2月17日に.民生局から経済科学局へ送付された,次のような覚書から始まる。

「① 行政調査部は, 1年前に内閣に直属する機関として設置され.大統領府予算局の行政管理部 に類似した機能を果たしてきた。この機関が担ってきた機能は継続されなければならない。し かし,内閣の行政調壺部は,臨時の便宜的機関であると考えられているので.その機能を恒久 的機関へ引き継ぐ用意をすることが求められている。しかし.ここに一つの問題が起きている。

というのは. 日本政府のある官僚たちが.この機能は大蔵省において.予算行政との連携のも

31)同前, 162頁。