著者 棚橋 祐治

雑誌名 同志社政策科学研究

巻 1

ページ 1‑36

発行年 1999‑10‑20

権利 同志社大学大学院総合政策科学会

URL http://doi.org/10.14988/pa.2017.0000004709

れぞれ対応に苦しんでいる。

米国は、経済の覇権国家になってはならない。

こうした観点から、日米貿易摩擦の沿革を辿り、

今後の米国の対日通商政策の動向を分析し、我 が国の対応すべきみちを考察することとする。

1. 序説

日本と米国の現下の経済情勢は、対照的であ る。日本は、1991年(平成3年)から最近に至 るまで、延べ9年に亘る大不況に呻吟している。

米国は、逆に9年に及ぶ未曾有の好況を謳歌し ている。

戦後日本経済が、高度成長から安定成長へと 発展してきた過程において、今回の日本経済の 不況は最悪のものであり、その不況からいまだ に脱し切れずにいる。

日本経済の不況をもたらしている要因につい ては後述するが、日本が景気回復するためには、

国内において政府主導の需要の創出と、対外的 には輸出による産業の活力復活の二つに依存せ ざるを得ないことから、米国はここしばらくは、

日本の貿易黒字の拡大傾向に対して比較的寛容 であった。加えてアメリカ産業界の好況が、日 本に対する批判を抑制させてきた背景としてあ る。しかしながら、昨年後半から対日批判が再 燃し始めている。

1999年に入ってからの鉄鋼問題に対するアメ リカ商務省のダンピング決定は、久し振りにア メリカが、御家芸の関税法によるアンチダンピ ングと通商法301条等の対外制裁手段を復活さ せた事例である。

失効していたスーパー301条を大統領令によ

あらまし

昭和50年代から日本の貿易黒字が高まり、な

かんずく対米貿易収支の黒字が拡大するにつれ て日米間の貿易摩擦が続いている。カラーテレ ビ等の家電製品から始まって、自動車・工作機 械・半導体等の戦略産業分野において激しい対 立が生じた。米国は、経済の好調を背景として、

ここ2年ほど、日本の経済の更なる悪化は米国 経済にも悪影響を及ぼすという判断から、為替 政策等において、日本の対米貿易黒字が拡大す ることについては比較的静観していた。しかし、

米国の貿易収支が1998年には約2,500億ドルと いう最高の赤字を記録するにいたり、米国の通 商政策は硬化してきている。米国貿易収支の悪 化は、モノづくりの生産拠点の大幅な海外移転 といわゆるサービス経済化に加えて米国経済の 拡大による資本財等の需要増加によってもたら されたものである。

しかしながら、日本は米国市場にその輸出の

約30%という大きなシェアを依存しており、付

加価値の高い米国市場は日本にとって重要であ り、理屈だけで日米貿易問題を論ずることはで きない。既に四半世紀に亘って、日米両国政府 により自動車や半導体等の個別協議から、構造 協議あるいは包括協議と言われる全体協議が重 ねられている。

世界経済のグローバリゼーションの著しい進 展は、各国経済の相互依存を一層深めており、

GATT の後身であるWTO においても、新しい 自由化ラウンドを開始しようとしている。米国 は、最も市場経済の進んでいる国であり、そこ での徹底した市場ルールが世界のルールになろ うとしているが、経済の発展度の違う各国はそ

日米貿易と米国の対日通商政策に関する一考察

棚 橋 祐 治

り復活したことは、アメリカ経済界の圧力によ りアメリカ議会の対日批判が高まっていること に対応し、加えて来るWTO新ラウンドに備え て米国内の保護主義を抑制し、出来れば大統領 の対外一括通商交渉権限(ファーストトラック)

を議会に承認させようとする狙いが背景にある。

本小論では、日米貿易動向を分析し、日米間 に永年に亘り構造的ともいうべき貿易摩擦が存 在しているがその背景を考察し、今後の米国の 対日通商政策と日本の対応について論究するこ ととする。

2. 日米経済の現状

日米間の貿易摩擦等の諸問題を論ずる場合に、

それに重要な関わりをもつ日米の経済動向につ いて考察することが必要である。

日本経済は、1991年春に首都圏を中心とする 高騰した地価の暴落により、大きな不況に陥っ た。経済企画庁の景気判定会議の結論によれば、

1991年に始まった不況は1994年に底を打ち、

徐々に回復して、1996年から1997年初春にかけ て一時的に回復したが、1997年夏以降再び不況 に陥っているとしている。

しかし私は、今回の不況は、1991年から今日 に至るまで、足掛け9年間長さでも深さにおい ても、最大の不況状況が続いていると考える。

平成不況は、それまでの3回の不況(1973年 の第一次オイルショックによる不況、1979年の 第二次オイルショックによる不況、1985年の急 激な円高による不況)の際にみられた原因に加 えて、今までにない二つの原因が加わっている。

従来の三回の不況は、回復過程に入ると、国 民総生産(GDP)で年率4〜5%の高い水準で 回復した。従来の不況は、きっかけは対外要因 であるが、それによって消費が急減し、在庫が 増加し、企業の損益分岐点が上昇し、収益が大 幅に落ち込むというパターンであり、それによ り株価が落ち込んだ。すなわち、「設備投資のス トック」と「低迷する株のストック」が原因で あった。

今回の不況は、こうした原因に加えて、新し い原因が二つ加わっている。一つは、一般家庭 において家電製品、自動車等の耐久消費財が、

又産業社会において工作機械、コンピューター、

自動車等の資本財が飽和状態に近いほど普及し ており、新しい消費意欲を沸き立たせる魅力あ る大型の製品が出現していないことが、今回の 平成不況で露呈したことである。

すでに米欧は、日本に先立つ十数年前から成 熟経済の弊害に陥っており、成長率が著しく低 下してきていたが、わが国の場合には、平成不 況に至るまでは4〜5%の米欧に倍する成長で あった。しかし、今回の平成不況においては、

日本も市場の伸びが大きく鈍化するという成熟 経済の弊害に侵されていることが明らかになっ たのである。

もう一つは、金融機関の膨大な不良債権の存 在である。1986年から1991年初頭までの間に、

金融機関は100兆円を超える不動産融資を行っ てきたが、その内の80兆円程度のものが、すで に不良資産になったか或いは不良資産化する危 険性のある債権であるとみられている。

大蔵省の金融行政により堅く保護されていた 日本の金融界は、数年前に橋本内閣が全面的な 自由化(ビックバン)を行うこととなったが、

それによる競争の激化の上に、金融機関は膨大 な不良債権或いは潜在的な不良債権を抱えるこ とになり、急激かつ深いリストラを迫られてい る。これが、今回の平成不況を戦後最大の不況 にしているもう一つの理由である。

私は、前者を「家計のストック」と命名して いるが、この家計のストックと「金融機関の不 良債権のストック」の二つが従来からあるスト ックに加わり、四つのストックが今回の平成不 況の原因であるから、戦後最大の不況である。

経済企画庁の景気判定会議の判定要素は、従 来型の鉱工業生産等を中心とするモノ作りに関 わる指標が中心であった。金融界の景況を示す バロメーターは、一切入っていない。金融界の 不況は、戦後最初のものであるから無理もない ことではあるが、こうした実体経済中心の尺度 だけでみれば、自動車・半導体の輸出の増加と 住宅需要が高いということから、1996年から 1997年にかけて一時的に景気回復の時期があっ たという判断をしたのであるが、金融界の景況 を計る尺度を加えてみれば、景況は一段と悪化 しつつあることは明らかであった。

政府は、実体経済のそれも一部だけの景気回 復を前提として、財政改革を内閣の最重要課題 として財政改革法を制定して1996年度予算から

緊縮財政を打ち出し、これが景況を一段と悪化 させた。政策不況といわれる所以である。

爾来わが国は、数度の補正予算等による景気 回復対策を打ち出している。特に昨年度は、2 回にわたり総額40兆円に及ぶ戦後最大の景気対 策を実行し、いわゆる真水による公共事業は10 兆円を越える規模であり、更に法人税の大幅な 引き下げ、所得税の構造的な引き下げ等の対策 を講じている。

しかしながら、既にデフレ経済の様相を示し ている日本経済は、こうした対策にも関わらず、

1998年度の経済成長率でみれば、恐らく2.5% 程度の戦後最大のマイナスになることは確実で

あろう。1999年度の積極型予算の早期成立があ っても、このまま推移すれば、1999年度の経済 成長も、マイナスに落ち込む危険性が高い。(表 1参照)

これに比べ、米国経済は至って好調である。

1992年から、米国経済は一貫して好調を持続し ている。ダウ平均3千ドル台の株価が、誰もが 予測しなかった1万ドルの大台を超えるという 3倍以上の上昇をみせていることに象徴される ように、旺盛な消費を背景に、企業の生産活動 は活発で、企業収益も大きく上昇している。最 近さすがに米国経済にも、あまりにも高水準の 株価がバブル的な要素も含んでいるのではない

(備考)物価は前年比。*は実績、**は前年第4四半期、貿易収支は通関ベース、経常収支はBOPベース。

(資料)米国商務省「Survey of Cureent Business」、米国労働省「Monthly Labor Review」

表2 98〜2000年度の米国経済の予測 (単位:億ドル、%)

表1 98〜2000年度の日本経済の予測 (単位:%)

(資料)日本興業銀行

かということで、グリーンスパン連邦準備委員 会議長も警戒気味であるとみられるが、それで もアメリカ経済は力強さを失っていない。

こうした米国経済の未曾有の好調については、

今までの理論では割り切れない新しい資本主義 の到来ではないかということで、ニューエコノ ミー論が展開されたこともある。

米国の経済の好調さを支えてきたのは、旺盛 な消費と設備投資であるが、設備投資について みれば、情報化投資の効果が大きいことはたし かであろう。

電子商取引を含む情報化投資は、それ自体が 大きなGDP上昇の要因であると同時に、例えば 電子商取引によって自動車の企画開発から設計 を経て新車が投入されるまでの市場開発期間が、

10年前の60か月から半分の30か月に大幅に短 縮されたというような、生産性上昇の効果があ ることも事実である。

1999年においては、米国企業の収益力は、か なり低下する可能性が高いとみられる。しかし、

今後も株高状況が続くとする強気説があり、当 面キャピタルゲイン的収入増を背景に高い消費 水準が維持されるとみる向きが多い。他方、マ イナスになった貯蓄率等米国景気の過熱を警戒 する意見も出始めている。

かつての米国は、2千数百億ドルの財政赤字 と千億ドルを上回る貿易赤字の双子の赤字に苦

しめられてきたが、財政収支の方は米国経済の 好調により法人税等の税収が予想以上に増加し、

1999年には黒字になるという改善を示してい る。しかし貿易赤字の方は、縮小するどころか むしろ拡大する方向にある。(表1、表2参照)

昨年後半からUSTRバーシェフスキー代表は、

米国の貿易収支の赤字の半分近くが日本と中国 に原因するとし、両国を厳しく批判している。

特に、日本に対する批判のオクターブが高まっ ている。

これは、クリントン政権が、米国経済がピー クアウトしようとしているとする警戒感を前提 に、政権の仕上げの段階に入り、何とか貿易赤 字の縮減を図り、回復が遅れている日本経済に 内需拡大を中心とする景気対策を一段と迫ろう とする強い姿勢の現れである。

3. 米国の貿易動向 3. 1 概況

クリントン大統領は、1999年の年頭の一般教 書演説で次のように述べている。「米国は歴史上 平時で最長の経済拡大を成し遂げた。約1800万 人の雇用を創出し、賃金はインフレ率の2倍以 上のスピードで増加し、持家比率は過去最高、

図1 米国の貿易収支の推移

(資料)米国商務省「SCB」

失業率は平時では1957年以来の低さである。過 去30年で初めて財政は均衡し、1992年に2900 億ドルあった財政赤字は、昨年700億ドルの黒 字になった。今後25年は財政黒字が続く見込み である。今こそ拡大する財政黒字と経済、高ま る自信を持って21世紀に向けた歴史的責任を果 たす時である。」

このクリントン大統領の自信に満ちた教書の 発言にみられるように、米国経済は1999年にお いても好況を持続するであろうと予測されるが、

成長率は若干減速するとみられている。

米国経済の好況を支える旺盛な消費の状況下 で、米国の貿易赤字は史上最高(1998年2480億 ドル)を記録している。(以下特記しなければ、

財の貿易収支をいう。)

国別では、対日貿易赤字が641億ドルに達し、

最大である。ちなみに、日本の対世界貿易黒字 は、1998年は、約14兆円を記録している。

日本の貿易黒字は、1998年の対GDP見通しは 3.3%で、1993年7月の日米首脳会談で米国が求 めた1%ないし2%台を大きく上回る水準にな っている。

過去の経験則によれば、日本の対GDP比の経常 黒字が2%を越えると日米貿易関係は黄信号にな

り、3%を越えると日米貿易摩擦が生じている。

クリントン大統領は、一般教書演説で、経済 の持続的拡大を誇りながら、拡大する貿易赤字 について次のように述べている。

「最近まで米経済成長のおよそ三分の一は輸出 が生み出した。しかしこの一年半におきた国外 の金融市場の混乱で成長は危機に直面している。

今、世界の多くの地域の景気は後退し、特にア ジア地域の打撃は大きい。これはこの半世紀で 最も深刻な金融危機である。(中略)

わが国は、障壁を崩し、市場を解放し、貿易 を拡大しなければならない。輸入が違法な水準 で流れ込んだ際には、我々は通商法の適用が必 要であり、既に日本政府に対し、もし急激な鉄 鋼輸入が改善されなければ、米政府は対抗措置 をとると通告した。サービス、財特に農産物の 輸出拡大を目指した新たな国際貿易交渉への参 加を各国に呼び掛ける。」

従来、巨額の財政赤字とならんで双子の赤字 といわれていた米国財政・経済の弱点は、8年 に 亘 る 好 況 に よ り 財 政 赤 字 は 大 幅 に 好 転 し 、 1998年には黒字になっている。こうした中で、

貿易赤字は拡大しており、経済政策の成功を誇 るクリントン政権にとって大きな課題になって

図2 米国の経常収支の推移

(資料)米国商務省「SCB」「Commerce News」

いる。

米国貿易収支の悪化は、輸出及び輸入の両面 に原因がある。

輸出面では、アジア地域の景気後退が強まり、

米国の対アジア収支が大幅に悪化したことが大 きい。

輸入面では、旺盛な消費が最大の理由である が、米国における外国系企業の対米直接投資の 増加による本国からの資本財等の輸入の増加、

米国が労働集約的商品の海外依存を強めている ことが大きな理由である。

米国が内需中心に経済が底堅い推移を続ける ならば、労働集約財の海外依存が進展している ことを背景として、今後も輸入が拡大するとみ られる。

アジア地域の景気後退が底打ちしたのではな いかという見通しも最近時点ではあるが、アジ ア地域の本格的な景気回復にはなお両三年を要 するとみられており、米国の貿易赤字は、今後 も高水準での推移を続けると予測される。

こうした貿易赤字の拡大は、米国経常赤字の 拡大をもたらしている。

最近の米国商務省の発表によれば、米国の 1998年の経常収支は、約2333億ドル(対前年比 50.4%増)の赤字である。これは過去最高であ る1987年の約1680億ドルの赤字を700億ドル近 く上回る。財とサービスの合計の貿易収支の赤 字が約1691億ドル(対前年比53.5%増)に達し た こ と に 加 え 、 投 資 収 益 赤 字 が 約220億 ド ル

(対前年比4.2倍増)になったことによる。(図1、

図2参照)

他方世界的なデフレ傾向が強まることを考慮 すれば、米国が懸念する米国への資金流入が、

大きく変化することにはならないであろう。米 国の高水準の海外資金依存が、米国にとって大 きな問題となる可能性は少ないとみている。

しかし、1999年以降米国経済は、企業収支の 低下、外需の下押し等によりピークアウトして 下降傾向に向かう可能性が高いといわれている。

もし下降度が大きければ、世界経済を支えてい るアメリカの経済力が弱まって、世界的な規模 でデフレスパイラルが生じる危険性がある。そ の意味で日本・アジア・欧州大陸諸国の景気回 復が重要である。特に日本は、内需中心の景気 回復を内外から強く要請されており、アジア経 済の回復も日本経済の動向に依存するところが

高い。

且つ、最近内需不振により或いはアジア市場 の縮小により、米国市場に輸出を拡大して、輸 出依存度を高めている日本経済については、マ クロ政策的にも又鉄鋼問題にみられるように個 別問題としても、米国から強い批判が生じてお り、日米貿易摩擦が再燃する懸念が高まってい る。

3. 2 地域・国別収支

米国貿易赤字に占める対日・対Nies赤字の比 率は、1990年代前半以降低下しているが、対中 国・対ASEANとの赤字幅が拡大している。

米国にとって、日本は1980年代以降最大の貿 易赤字国となっており、1991年には米国貿易赤 字全体の5割を占めた。しかしその後は、日本 企業が自動車等を中心に米国における現地生産 を積極的に展開したこともあり、赤字に占める シェアは低下している。

他方、中国・マレーシア・タイ等の発展途上 国に対して、米国の貿易赤字が大きくなってき ている。

1998年以降アジア諸国に対する赤字額が増加 したのは、労働集約的な商品だけではなくて、

電気電子部品・自動車部品等の分野における技 術力の向上により、かなり付加価値の高い分野 でのアジア諸国の相対的な競争力が高まってき た点が指摘出来る。

米国は、日本企業がアジアに進出して、そこ から部品等の中間財や資本財を輸出しており、

アジア諸国の貿易黒字の相当部分が、実質的に 日本企業のものであると批判している。

中国に対する貿易赤字の増大は近年特に著し く、1992年までは200億ドル以下であったが、

1996年には400億ドルを越え、米国の国別対外 収支では、中国は日本に次いだ大きな赤字国に なっている。

ちなみに、1997年の対中国貿易赤字は約497 億ドル、1998年は約569億ドルの赤字になって いる。

米国の対中国貿易赤字の増大の原因は、通 信・音響等の耐久消費財に加えて、衣料・旅行 用品等の輸入が増加していることに起因してお り、1987年以降毎年貿易赤字を更新している。

1980年代後半以降、韓国・台湾等のNies諸国 を中心に中国への直接投資が増加し、生産拠点 のシフトが進み、中国が労働集約的商品を中心 に対米輸出シェアを他のアジア地域から奪って いる点が多分にある。

中国では,対外開放政策が進展し、経済全般 が自由化する中で国有企業が急速に改善された こと、人民元が断続的に切り下げられたこと等 も、米国向け輸出の急増に繋っている。

マレーシア・タイに対する赤字は1991年以降 大幅に増えているが、事務用品・コンピュータ ー・通信機器・電気機械等の輸入が急激に拡大 している。

Niesに対する貿易赤字は、中国にNiesがシェ

アを奪われていることもあり低下している。特 に1980年代以降一貫して米国が貿易赤字を記録 していた対香港収支が、1994年以降黒字に転じ ている点が注目される。

1980年代以降香港で賃金や不動産価格が上昇 し、製造業の生産コストが上昇した結果、香港 の国際的な競争力が低下し始めた。香港から中 国への生産拠点の移転が進展し、中継貿易の比 重が高まったことや経済構造のサービス化が進 展したことが背景にある。

北米自由貿易協定(NAFTA)圏地域に対する 米国の赤字額は、1990年代前半以降拡大してい る。米加両国は、NAFTA締結(1994年1月)

前の1989年1月に米加自由貿易協定(FTA)を

図3 地域別輸出・輸入の推移

(資料)米国商務省「SCB」「Survey of Current Business」

結んでおり、両協定を機に両国間の貿易取引が 一層活発化した結果、対加赤字幅は1990年代以 降拡大している。

また対メキシコ収支は、機械類等の輸入増を 背景に1994年以降赤字幅を急速に拡大させてい る。

EU圏に対しては、1992年以降赤字幅が緩や かに拡大しいるが、素材関連収支が改善してい ることもあり、1980年代後半の水準までには至 っていない。但し、個別にみると、対英収支が 資本財輸出増加に伴い1989年以降黒字に転じた のに対し、対独赤字が拡大し、イタリアに対す る赤字額が増大しており、1980年代とは若干の

違いがみられる。(図3、図4、表3参照)

3. 3 財別収支

米国の貿易赤字の内容を財別でみると、赤字 の原因になっているのは、基本的には、消費 財・自動車・原油であり、工業用原料・食料は 黒字基調で推移している。1980年代中頃と1990 年代の赤字を比較すると、依然高水準ではある が自動車収支の赤字幅はほぼ横這いで推移して おり、消費財収支の悪化が顕著となっている。

また、1991年後半以降は、資本財収支が悪化し 表3 米国の主な貿易赤字相手国 (単位:百万ドル)

(資料)IMF [Direction of Trade Statistics]

図4 貿易赤字に占める主要国のシェア

(資料)日本興業銀行

ており、1998年1月3月期には1970年以降で初 めて資本財収支が赤字に転じている。

資本財は従来から米国貿易の根幹を占めてい たが、1990年以降輸出入共に高い伸びを記録し た結果、輸出入に占める資本財シェアは5割前 後にまで達している。資本財シェアが高まった 理由としては、情報関連分野での国際分業の動 きが大きい。米国内で生産していた半導体関連

製品を海外からの輸入代替に切り換える動きが 進み、1992年以降コンピューター関連収支は赤 字になっている。

1998年1月3月期に資本財収支が赤字に転じ たのは、情報関連を中心に米国の設備投資が高 い伸びを続けた結果輸入が増加したのに対し、

昨年後半以降アジア地域を中心に海外需要の後 退が進み、輸出が減少した結果、コンピュータ

図5 米国:実質財別収支の推移

(備考)財別の輸出入動向は実質ベースで発表されており、ここでは実質値で比較する。

資本財輸出の年平均伸率89〜95年:13.5% 95〜97年:20.1%

(資料)米国商務省統計より日本興業銀行作成

図6 財輸出の推移

(資料)米国商務省「Survey of Current Business」, FEB

ー収支の赤字幅が一層拡大したことが最大の理 由である。但し、1995年半ば以降のドル高の進 展にも関わらず、資本財輸出自体はむしろ増加 ペースを加速しており、ある意味では米国景気 が長期に亘り、景気拡大を続けている背景に、

製造業特に資本財分野における競争力の向上が あるように思われる。

1980年代後半にかけ貿易赤字が拡大した際に は、日本からの自動車輸入が大幅に増加(1983 年から1987年に米国の自動車輸入は年平均約 20%増加)するなど耐久財(資本財・自動車・

工業用原料・消費財等)輸入の大幅増が赤字拡 大の最大要因であった。1990年代に入ってから は耐久財に比べ非耐久財収支の悪化が相対的に 目立っている。

海外企業の米国向け製品輸出が鈍化したこと や、更に資本財を中心に米製品の競争力が高ま った結果、耐久財収支が改善したと考えられる。

またこうした動向は、米国の産業構造の変化を 示すもので、比較劣位にある労働集約財を海外 から輸入し、比較優位にある資本集約財を輸出 するという構図が進んでいる証拠とも言える。

(図5、図6、表4参照)

3. 4 今後の収支予測

米国経済は、1998年より企業収支の低下等も あり、成長率は1999年には鈍化するとみられて いるが、依然旺盛な消費を中心とする好景気が 持続するとみている。それに、労働集約財の海 外依存が進展していることと設備投資も高い水 準を維持するとみられることから、資本財の輸 入も依然として輸入伸率が高いであろうこと等 を勘案すれば、今後も、更に財の輸入は拡大す ると考えられる。

他方米国経済を取り巻く外部環境をみると、

米国に次ぐ経済大国である日本が1998年度に戦 後最悪の大幅なマイナス成長を記録する上に、

アジア地域の景気停滞が底打ち感はみられるも のの、まだ回復基調に向かうことは難しいと考 えられている。従って、米国の輸出財の中で競 争力が強くかつウェイトが高くなっている資本 財の輸出の回復に、大きな期待がもてない。

表4 米国:主要財別輸出シェアと年平均伸率 (単位:%)

(備考)注1は輸出の対実質GDP比

米国:主要財別輸入シェアと年平均伸率 (単位:%)

(備考)注2は輸入の対実質GDP比

(資料)米国商務省「Survey of Current Business」

米国への海外からの資金供給を確保するため には、ドル高水準の容認も求められることから、

米国貿易産業は価格面で制約を受け、米国の輸 出は今後も抑制されものと予測される。

こうした輸出・輸入両面の事情から、米国の 財の貿易赤字は、額としては、今後も高水準で の推移を続けるものと予測している。

米国の対世界貿易赤字の米国GDP比は、1980 年 台 の 後 半 に は 大 き く 減 少 し 、1991年 に は 1.13%になった。

しかし1990年代に入って再び増加し、特に 1990年代後半から2%台になり、1998年には 1990年代として最高の比率(2.51%)になって いる。このように、米国経済の拡大の中で、貿 易赤字の比率が増加している。

他方、米国の対日貿易赤字の比率は、これまで 相当減少しており、1980年代の1%を越える比 率が漸減しており、1998年は0.72%で1994年の 0.95%より低い水準に止まっている。(図7参照)

4. 日本の貿易動向 4. 1 概況 4.1.1 貿易収支

日本の輸出は、1995年の約4430億ドルをピー

クに、1996年は約4113億ドルと減少した。

1998年の輸出は、アジアの景気後退要因が大 きく、約3869億ドルと大きく落ち込んだ。

地域別にみると、日本からの東アジアへの輸 出 は1995年 に は 約1865億 ド ル ( 輸 出 総 額 の 42.1%)に達したが、1996年以降減少し、特に 1998年には約1283億ドル(輸出総額の33.2%)

にまで大きく落ちこんだ。

対米国市場についてみれば、1995年の約1211 億ドル(輸出総額の27.3%)がほぼ横這いで推 移しており、1998年は約1182億ドル(輸出総額 の30.5%)になっている。輸出額そのものは対 1995年比微減であるが、東アジア市場への日本 の輸出が大幅に減少したため、米国市場への依 存度が再び30%を上回った。

輸入についてみれば、最近では1996年の約 3495億ドルをピークに減少しており、特に1998 年は約2800億ドルとピーク時に比べて約700億 ドルの減少である。

東アジア市場からの輸入が、1996年の約1230 億ドルから、1998年には約978億ドルと約252 億ドルも激減したことが大きい。(表5参照。尚、

この資料は、大蔵省の貿易統計をベースに、筆 者が一定の算定による円ドル為替で算定したも のである。)

以下、日本の貿易動向をより詳細に分析して みよう。

日本政府は、近年公式統計では、貿易収支 図7 米国の対世界・対日貿易収支赤字の米国名目GDPに対する割合の推移

(資料)米国商務省「SCB」「FTH」

(経常収支も)は全て円表示で行っている。

1998年の日本の輸出は、50兆6450億円(対 前年比マイナス0.6%)、輸入は36兆円6536億 円(対前年比マイナス10.5%)である。

このため、日本の貿易黒字は13兆円9914億 円(対前年比プラス40.2%)となり、今迄の最 高額であった1986年の13兆円73901億円を上回 った。

この黒字の増加の要因としては、輸入数量の 大幅減少が一番大きい。(図8参照)

輸出面では、東アジアの経済の低迷を背景に、

1998年には対東アジア輸出がプラスから大きな

マイナス(16兆7912億円。対前年比マイナス 18.8%)になり、好調な経済成長を続ける米国 に対して、相対的に輸出依存度が高まった。(15 兆4700億円。対前年比プラス9.2%)米国に次 い で 、EU( 9 兆3097億 円 。 対 前 年 比 プ ラ ス 17.5%)に対しても輸出が増加した。(図9参 照)

輸入面では、1998年には、東アジア(12兆 7967億円。対前年比マイナス10%)、米国(8 兆7781億円。対前年比マイナス4.1%)及びEU

(5兆989億円。対前年比マイナス6.2%)の、

いずれの地域からの輸入が大きく落ち込んだ。

表5 日本貿易の総額と地域別推移

(1)輸出 (単位:百万ドル)

(2)輸入 (単位:百万ドル)

(3)輸出+輸入 (単位:百万ドル)

(備考)96年4月以降のドルベースの数字は、各月の円ベースの数字をインターバンク 中心相場月中平均値を用いて算出したもの

(資料)大蔵省「貿易統計」

(図10参照)

以上を総括すれば、1998年の日本の貿易は以 下の通りである。

輸出では、日本の景気低迷により対東アジア 輸出数量が大きく減少する反面、好調な経済の 米国及びEUに対する輸出数量の増加がみられ、

輸出総額としては、微減であった。

輸入面では、日本の不況による世界各地域か らの輸入数量の大きな減少と、一次産品(原油 等)の価格下落とアジア経済の下落による輸入 価格の低下を背景として輸入金額が大幅に減少 した。

これが、1998年の日本の貿易黒字を、過去最 大にした理由である。(図11参照)

図8 日本の輸出入金額の推移

(資料)大蔵省「貿易統計」

図9 日本の輸出金額の対別年間同期費と地域別寄与度の推移

(資料)大蔵省「貿易統計」

4.1.2 経常収支

日本の1998年の経常収支は、貿易収支の大幅 黒字を中心として大きく増加し、約16兆円(対 前年比プラス38.7%。対名目GDP比で33.2%)

となった。金額ベースでは、1986年の約14兆円や 1993年の約15兆円を上回り過去最高水準である。

但し、対名目GDP比では、1986年の4.2%が 最高で、1993年の3.1%とほぼ同レベルである。

又、米国の通常のやり方である財・サービス 貿易収支でみれば、金額ベースでは1986年の約 13兆円(対名目GDP比3.9%)、1993年の11兆円

(対名目GDP比2.3%)を下回り、約10兆円(対 名目GDP比1.9%)である。(図12、図13参照)

図10 日本の輸入金額の対別年間同期費と地域別寄与度の推移

(資料)大蔵省「貿易統計」

図11 日本の貿易黒字(前年差)の要因分解

(資料)大蔵省「貿易統計」より通商産業省試算

4. 2 日米間の動向 4.2.1 概況

日本の対米貿易収支は、1998年は約511億ドル で、1996年の約325億ドルに比較すれば、約190 億ドルの大幅増加になっている。この水準は、

1987年(520億ドル)と並び、過去最高の1994年

(550億ドル)に近いものになっている。(図14参照)

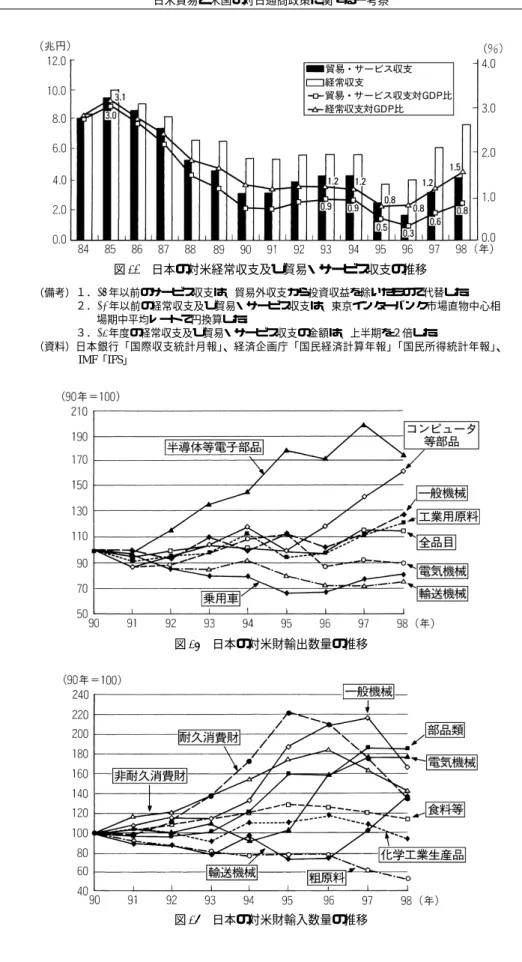

尤も財・サービス貿易収支では、5兆円弱で ある。(図15参照)

日本からの対米国輸出では、機械・機器(工 作機械等の一般機械、コンピューター・半導体 等の電気機械、自動車等の輸送機械、精密機械 等)が圧倒的に多く、毎年の輸出総額の約80%

兆 円 14.2 14.7 13.3 10.4 7.2 11.4 15.9 14.8 14.6 18.4 15.7 17.0 17.6 17.1 名目GDP比 3.00% 3.10% 2.80% 2.20% 1.40% 2.30% - 2.90% 2.90% 3.70% - - 3.60% 3.40%

92年 93年 94年 95年 96年 97年 98年(P) 98年((特)) (監)

(季調年率)

(企)

(季調年率)

(協)(P) (季調年率)

98年度 延長推計

98年度 実績見込み

99年度 見通し 政府経済見通し

図12 日本の経常収支の推移

(備考)Pは速報値、98年度延長推計は97年度実績に98年度4〜12月の伸び率を掛けたもの

(資料)大蔵省「国際収支統計」、経済企画庁「国民所得統計」

図13 日本の経常収支の対GDP比の推移

(備考)98年の数値は速報値。

(資料)日本銀行「国際収支統計月報」、経済企画庁「国民経済計算年報」、「四半期別国民所得 統計速報」

を占めている。

1997年においての対米国輸出は、総額約1171 億ドルであり、うち機械・機器全体で約944億 ドル(構成比80.6%)である。工作機械等の一 般機械約318億ドル(同27.1%)、自動車(含部 品 ) 約300億 ド ル ( 同26% )、 コ ン ピ ュ ー タ ー ・ 半 導 体 等 の 電 気 機 械 約245億 ド ル ( 同 20.9%)、複写機等の精密機械約66億ドルが主 なところである。

1998年においては、対米国輸出は、半導体は 若干減少したが、米国の設備投資の増加でコン ピューター及びその部品等や一般機械が相当伸 びた。(図16参照)

輸入では、1997年で約757億ドルであり、う ち機械・機器は約355億ドル(構成比46.9%)

である。日本の不況により、耐久消費財及び一 般機械の落ち込みが大きい。

米国からの主要輸入産品は、食糧品が143億 ドル(同18.8%)で、内訳は小麦・とうもろこ し等の穀物が多く(約37億ドル、同4.9%)、次 いで肉類(約31億ドル、同4.1%)、魚介類(約

16億ドル、同2.2%)である。木材・大豆等の 原料品約67億ドル(同8.1%)もウェイトが高 い。(図17参照)

こうした日米貿易動向について、両国のそれ ぞれの輸出構造を示したのが、図18である。同 図では、統計の便宜上、北アメリカ全体となっ ており、日加貿易が含まれる。従って、上述の 数字とは一致しない。但し、日加貿易は、日本 からみて、輸出約61億ドル、輸入約98億ドル と米国に比べて極めて小さいウェイトなので、

この資料をほぼ日米関係に置き換えて考察する ことが出来る。この図にあるように、日本から の北米への輸出は、圧倒的に機械・機器である。

それに比して、北米からの輸入は、機械・機器 のウェイトは低くはないが、日本からの輸出比 率の半分強に止まっている。(図18参照)

近年の日米貿易関係は、日本からみて、概し ていえば、機械・機器で約500〜600億ドルの 日本の黒字が通常で、そこから食糧の約140億 ドルの日本の赤字を差引いたものが日本の貿易 黒字となっている。(図19参照)

89年 90年 91年 92年 93年 94年 95年 96年 97年 98年

輸出 12.816 12.121 12.324 12.121 11.735 12.036 11.333 12.177 14.169 15.470

輸入 6.632 6.622 7.191 6.622 6.163 6.424 7.076 8.631 9.149 8.778

収支 6.183 5.499 5.133 5.499 5.573 5.611 4.257 3.546 5.020 6.692

輸出 93.188 90.322 91.538 95.793 105.405 117.560 120.859 111.855 117.092 118.182 輸入 48.246 52.369 53.317 52.230 55.236 62.659 75.408 79.376 75.693 67.060 収支 44.943 37.954 38.220 43.563 50.169 54.901 45.451 32.479 41.399 51.122 円ベース

(十億円)

ドルベース (百万ドル)

図14 日本の対米貿易収支の推移(ドルベース)

(備考)96年度以降のドル建ての額は、円建ての額をインターバンク中心相場年中平均で割ったもの。

(資料)大蔵省「貿易統計」

図15 日本の対米経常収支及び貿易・サービス収支の推移

(備考)1.94年以前のサービス収支は、貿易外収支から投資収益を除いたもので代替した。

2.93年以前の経常収支及び貿易・サービス収支は、東京インターバンク市場直物中心相 場期中平均レートで円換算した。

3.98年度の経常収支及び貿易・サービス収支の金額は、上半期を2倍した。

(資料)日本銀行「国際収支統計月報」、経済企画庁「国民経済計算年報」「国民所得統計年報」、

IMF「IFS」

図16 日本の対米財輸出数量の推移

図17 日本の対米財輸入数量の推移

4.2.2 構造変化

1998年の日本の対世界貿易黒字は、過去最大 であったが、1994年当時の貿易黒字の拡大と今 回とでは、日米間の貿易動向に相当の変化が読 みとれる。

黒字額は1990年代に入って1994年に次ぐ大 幅増加であったが、輸出額は殆ど増加していな い。米国景気の拡大と円安の状況下においても、

日本からの輸出数量の伸びは限られたものにな っている。

私は、1990年代に入って、日米の貿易にかな りの構造変化が生じているとみる。

第一に、日本からの対米国直接投資の増加に より、在米日系企業による現地生産が拡大した ことが挙げられる。

1985年のプラザ合意以降の急激な円高の進行 等により、米国への直接投資が大きく増加した。

(図20参照)

直接投資が貿易に与える影響としては、一般 的には、輸出誘発効果(現地生産に必要な日本 からの工作機械、部品や原材料の輸出が増加す 図18 (左)我が国の北アメリカへの輸出推移(円ベース)

(右)我が国の北アメリカからの輸入推移(円ベース)

( )内の数字は構成比(%)を示す。

(資料)平成10年通商白書

る)、輸出代替効果(日本からの製品輸出が減少 する)、逆輸入効果(海外の日本企業の製品の日 本への輸入が増加する)及び輸入代替効果(生 産拠点の海外への移転に伴い、日本の部品や原 材料輸入が減少する)の四つがある。

対米国の直接投資効果は、最近では輸出誘発 効果が減少し、輸入代替効果の方が大きくなっ ているといえる。

米国経済の長期間に亘る好況下においても、

日本からの製品輸出は、1996年において約12兆 円で減少傾向を示している。

他方、米国における日系企業の生産は、17兆 円を上回り、1990年代に入って相当増加してい る。(図21参照)

日本からの対米国輸出で一番大きいウェイト である乗用車輸出は、1994年から製品輸出と現 地生産が逆転し、1998年には、米国における現 地生産が約190万台に達し、輸出は約70万台に 低減している。かつて、200万台を上回る製品 輸出があり、日本からの輸出自主規制が行われ

た1980年代と比べて様変わりである。(図22参 照)

また、在米国日系企業の生産活動に日本から 部品等を輸入する仕入率は、1996年で37.1%で あり、1980年代の60%を上回る仕入率と比較す れば、これも大きく減少している。

かつてブッシュ大統領が、在米日系自動車企 業の米国内からの自動車部品の調達比率が著し く低いと非難し、米国自動車部品企業の幹部を 訪日に随行させて、当時の宮沢総理に厳しい協 議を求めたことがあった。近年、米国における 自動車部品の現地調達は著しく改善されている。

(図23参照)

構造変化の第二は、日米間の貿易インバラン スの大半は、日本の機械・機器類の対米国黒字 によるものであるが、こうした機械・機器の資 本財のうちで、日米間に水平分業の流れが高ま っていることである。

日本の対米輸入における財別シェアでみると、

資本財シェアが1994年の35.6%から1998年に 図19 日米財別収支

(資料)通商白書等通産省統計及び米国商務省統計より筆者作成

図21 在米日系企業(製造業)の現地生産額と米国内向け製品輸出額の推移

(資料)大蔵省「貿易統計」、通商産業省「我が国企業の海外事業活動」

図22 在米日系企業の現地生産乗用車と対日輸入乗用車の米国における販売 台数の推移

(資料)大蔵省「貿易統計」、(社)自動車工業会資料より通商産業省試算

図20 日米の米国向け直接投資(製造業)累計額の推移(届け出ベース)

(備考)鉄・非鉄は金属及び同製品、非鉄金属鉱物製品の合計。

(資料)「対外直接投資届出実績」

は47.5%と拡大している。一般機械・電気機械 等の資本財及び部品は、1998年には日本の急激 な不況の深化で減少したが、1994年から1997年 にかけて大幅に増加している。

このような米国からの資本財輸入量の拡大は、

日本の生産構造に、米国機械類等が組込まれた 構造になっているといえる。

即ち、日米間で、1980年代においては資本財 の日本からの輸出の拡大による貿易インバラン

スが大きかったが、1990年代に入ってからは、

この構造に相当の変化がみられる。(図17再掲、

図24、図25参照)

図23 在米日系企業の仕入総額に占める日本からの仕入額割合の推移

(資料)通商産業省「我が国企業の海外事業活動」

図24 日本の対米金額に占める財別シェアの推移

(資料)大蔵省「貿易統計」

5. 貿易収支概念の拡張と貿易収支の黒 字・赤字の位置付け

5. 1 貿易収支概念の拡張

貿易収支は、経常収支の一部門である。経常 収支は、貿易収支(輸出及び輸入とその差額)、

サービス収支及び所得収支に分けられる。

GATTウルグアイラウンド交渉において、米 国はサービス収支を財の貿易収支と一体化して、

財・サービス貿易収支とすることを提案した。

サービス収支も、広い意味での貿易収支とする 考え方である。

米国がウルグアイラウンドにおいて、貿易収 支の概念をサービス収支まで含めて広げようと した背景には二つある。

第一は財の貿易については、先進国の場合に おいてはもちろん、発展途上国との関係につい ても数回にわたるGATT交渉で自由化が相当進 展しているが、銀行・証券・保険等の金融業や、

弁護士の役務、更には著作権や特許権等の工業 所有権等知的財産権の分野においては、多くの 発展途上国は保護主義政策が広く取られており、

また日欧においても、米国にくらべれば相当自 由化が遅れているという不満から、サービス・

役務の分野も、財の場合と同様の自由化ルール の拡大・浸透を図ろうとしたことである。

第二は、米国の産業構造及び貿易構造が、雇 用面においてもGDP比においても、経済のサー ビス化が急速に進展していること、また米国の 製造業が自動車産業・家電産業・電子産業等海 外に生産拠点を相当移転し製造業における空洞 化現象が高まっていることを米国政府が認識し、

財だけの貿易収支では赤字構造が定着し、改善 が困難であることが背景にある。サービス分野 では、相当の黒字(サービス・役務の場合には ネットの「受取り」を黒字とする)がみられる ことから、財とサービス役務を合体させた方が、

財だけの大幅な貿易赤字を相殺できるという思 惑があったことである。

米国の意見について、日本の立場からしても、

常に日米の大きな貿易インバランスを批判する 米国の主張の根拠としての財の貿易赤字の額を 減殺することになり、日本に裨益するところが あると判断した。

ウルグアイラウンド交渉においては、日欧共 図25 日本の業種別生産指数の推移と各部品の対米国輸入数量の推移

(備考)横軸は年、縦軸は88年=100。

(資料)大蔵省「貿易統計」、通商産業省「鉱工業指数総覧」より通商産業省試算

に米国の提案に賛成して、爾後貿易収支概念は 拡大され、財・サービス貿易収支としてとらえ るやり方が定着している。米国商務省の発表は、

まず財・サービス貿易収支の合計額を発表し、

次いで財の収支とサービス収支を分けて数字を 公表している。

しかし米国政府は、対日貿易摩擦を問題とす るときは、相変わらず、財のみの貿易収支の米 国の赤字を持ち出して、日本側を批判するのを 常としている。

米国政府は、貿易インバランスについて対日 批判をするならば、対内的にも対外的にも、財 のみならずサービスを入れた拡大貿易収支概念 で議論すべきである。

5. 2 貿易収支の黒字・赤字の位置付け

一国の貿易収支は、その国の家計、企業及び 国家の経済活動の集計である。家計の場合においては、人は労働や資産を提 供しその反対給付として賃金や利子(ときには 家賃)を取得し(収入)、日常の食料品やガソリ ン等の消費財とか自動車や家電製品等の耐久消 費財を購入したり、更には住宅建築をする(支 出)。この収入と支出の差が黒字になったり(貯 蓄の積増し)、赤字になったりする(貯蓄の引出 し)。

企業は、財やサービスの提供により収入を得、

原材料や機械等の資本財を購入し、労働者に賃 金を支払い、売上と支払いの差額が黒字になっ たり、赤字になる。

こうした個人や企業の行動は、そのときどき の世帯主や経営者の判断によって行われるもの であり、一時的に家計や企業に赤字が生じても、

通常の場合には健全な行動である。

個人の家計において、当面の収支が赤字であ っても、家を建てたり自動車を購入する形で財 が積増しされ、子弟の教育のために支出して赤 字になってもそれが子弟の将来のための投資と して無形なものではあるが資産として残される ことになる。

企業の生産活動等においては、企業の新規設 備投資により当面の収支が赤字になることは珍 しくない。

国家の場合には、税収等の歳入を上回って例

えば大幅な減税を赤字国債を発行して行うこと がある。その場合国家の収支は赤字になること があるが、景気が好くなれば、税収が増加して、

国家財政の赤字を回復させることが出来る。(米 国の最近の財政赤字の大幅改善は、まさしくそ の例である。)

経済活動の大層を占める個人の家計や企業更 には国の収支を中心とする財・サービスの総合 がその国の貿易収支の黒字・赤字になるとすれ ば、赤字が生じそれが継続するとしても、一概 に当該国にとってそれが国家の「損」になり、

それをもたらす貿易相手国の黒字が「得」にな るという主張は、必ずしも的を得ないものであ る。

一国の貿易収支は、それぞれの国の工業等の 発展過程、資源の賦存状況等国又は民族の歴史 的・地勢的条件及び貿易相手国・産業構造等に よって影響を受けることが多い。

従って、米国が、年々貿易赤字が生じ赤字累 積が大きいとして、特定の貿易相手国を一方的 に批判することは、経済理論的には正しくない 面が多い。

米国は、エネルギー・鉱物資源・食料資源等 において、世界で最も恵まれた国である。米国 は圧倒的な技術開発力を有し、世界第一位の工 業国である。

米国製造業においては、20年間にGM等の自 動車企業、GE等の電気企業、IBM等の電子企 業等の分野において、ヨーロッパ・南米・アジ ア等に生産拠点が大きく移転し、米国国内にお いて相当規模の雇用が減少している。

生産技術においても、こうした製造業の生産 基盤の移転によって喪失した部門が少なくない。

特に金型部門・鋳物部門等の製造業の基盤部門 を始め、労働集約的要素の高い生産部門で、生 産技術が弱体化したり消滅した分野がかなりあ る。

こうしたことから、米国の電機・電子部品や 自動車部品の輸入が海外に依存する度合いが高 まっている。

米国の雇用構造をみれば、製造業の全雇用構 造 に 占 め る 比 率 は 、 過 去20年 間 に21% か ら 15%を割るまでに大幅に減少しており、その製 造業からはみでた余剰労働人口は、米国のサー ビス部門において吸収されている。

尤も、最近の米国経済が絶好調であることか

ら、米国の失業率はここ10年大幅に減少し、最 近時点においては日米間の失業率が逆転するほ どの改善をみせているが、製造業からサービス 産業に吸収された雇用者の所得は増加しておら ず、むしろ減少傾向である。銀行・証券・保険 等のサービス分野やソフトウエア開発等のコン テンツ産業等のような付加価値の高いサービス 産業の場合は別であるが、米国で雇用を大きく 吸収している小売商業部門(アウトレット等の 大型小売業)、娯楽産業、飲食店等の分野では、

一般的に付加価値が低く、労働者の平均所得は 製造業の70%程度であるとみられている。(こ のことは、わが国においても同様である。)

(注)経済のサービス化という場合に、サービス産業 の経済構造に占める比率がよく論じられる。こ の場合、サービス産業の定義の広狭が様々であ る。広義にとらえれば、モノ造り以外の非製造 業全体を指す。しかし、雇用構造や対GDP比で サービス業を位置づける場合には、通常、非製 造業のうち、「建設業、電気・ガス・水道業、卸 売・小売業、不動産業、運輸・通信業、政府サ ービス業を除くいわゆる諸々のサービス業」と して定義すること(日本銀行統計等)が多い。

ちなみに、日本銀行統計及び米国商務省統計

(1996年)を中心に日米のサービス業比較をする と、次表の通りである。

こうしたことから、米国では、経済理論だけ では割り切れない、貿易バランスに対する感情 論が根強く存在しており、これが財の貿易収支 の拡大に歯止めがかからない現状を踏まえて、

強い対外批判特に対日批判を生ずる背景である。

6. 米国貿易赤字の背景と原因

すでに本稿において、米国の経済動向と貿易 動向を詳細に考察した。

9年間に及ぶ米国経済の好況は、消費財と資 本財の輸入拡大をもたらした。アジア・メキシ

コ等からの労働集約的財の輸入が増大したが、

すでに米国においては、構造的にこうした労働 集約的財の生産が大幅に減少していたのである。

資本財の分野では、日本を中心として、工作 機械・コンピューター・半導体・その他の電 気・電子部品・自動車部品の輸入が増加した。

既に、財の生産構造が米国経済構造の中に占め るウェイトが、相当減少している。

第一に、米国における経済のサービス化は、

国内雇用構造等の大きな変革を招来しているが、

これが米国の貿易構造の変化をもたらした。

財の貿易収支では米国の赤字が依然拡大して いるが、米国のサービスの貿易収支は高水準で かつ増加している。米国の金融・証券・保険・

弁護士等の役務サービス収支は、大きな受取超 過となっている。

米国は、金融・証券・保険等のサービス収支 において、1998年に支払い528億ドルに対して 910億ドルの受取勘定になっており、382億ドル の受取超過即ち黒字になっている。この部門で の黒字は、1996年の276億ドル、1997年には 360億ドルと逐年増加している。

また特許権使用料については、1998年の受取 超過は238億ドルである。こうしたサービス貿 易の分野については、1998年には1603億ドルの 受取、1809億ドルの支払いで、794億ドルとい う大幅な黒字になっている。財の貿易赤字は、

2479億ドルであるが、その三分の一程度はこう したサービス貿易の黒字によって相殺される。

この背景には、単に経済社会だけではない米 国社会構造の変化がある。

教育面においては、ハーバード大学等の有力 大学のロウスクールやビジネススクールに優秀 な米国人が大幅に増加し、マサチューセッツ工 科大学等の理工系の大学に進む米国人が減少し ているというように、教育構造もサービス化が 進んでいる。

第二に、米国多国籍企業の海外展開が進展し、

その結果米国企業は海外から直接投資の受取超 過として1998年に590億ドルを取得している。

これは、子会社から親会社に対する配当が中心 で あ る 。 こ の 分 野 で は1996年 に600億 ド ル 、 1997年 に637億 ド ル の 大 き な 黒 字 で あ る が 、 1998年はアジア・日本等の景気後退が影響して 微減になった。しかし、構造的に600億ドル規 模の黒字である。

(対GDP比、%)

製造業 サービス業 サービス業+政府サービス業 米 国 17.7 22.9 36.3 日 本 24.3 17.5 25.5

表6 米国の財・サービス貿易収支並びに投資収支 (億ドル)

(備考)98年の投資収益の数値は第3四半世紀までの数値を4/3倍したもの

(資料)米国商務省「Survey of Current Business」

日本の財・サービス貿易収支並びに投資収益収支 (億ドル)

(資料)日本銀行「国際収支統計月報」通商白書等の日本政府資料及び米国商務省統計より筆者作成

図26 米国全産業に占める製造業及びサービス業の比率の推移(雇用及び各目GDP)

(備考)図で言うサービス業とは、運輸・通信・卸売・小売・金融等の他の分類に属さないサービス業 を指す。

(資料)95年米国大統領経済報告

米国は、貿易収支を財・サービス合計で公表 するが、それにこうした米国企業の国際展開に 伴うリターンを加えれば、米国の財・サービス 収支額は、1998年では約1100億ドルに大幅に圧 縮される。また、ここに、米国貿易赤字の原因 と性格が示されているといえる。

ちなみに、日本は、サービス貿易では、1998 年に489ドルの赤字である。日本の不況により この分野での貿易も受取り・支払い共にかなり 減少しているが、ここ数年間500億ドルを上回 る支払超過(赤字)である。21世紀に入っても、

この分野で黒字(受取超過)になることはなか なか見通せない。(表6、図26、表7参照)

7. 日米貿易摩擦の系譜と最近の動向 7. 1 個別分野調整

日米貿易インバランスを背景とする日米間の 貿易に関する摩擦は、戦後わが国経済が自立し、

工業力が増大していった1950年代半ば頃から始 まっている。

わが国工業は、戦後、ミシン・時計・カメラ 等の軽工業から発展していったが、既に1950年 代後半から1960年代にかけて、こうした軽工業 が米国のミシン・時計・カメラ業界を圧迫し、

日米間に摩擦が生じた。その後、繊維製品が佐 藤内閣時代の最大の対立問題になり、次いでカ ラーテレビ等の家電製品が米国の家電業界を圧 迫し、大きな問題になった。1978年当時、福田 総理とカーター大統領との首脳会談における最

も重要な経済問題は、わが国のカラーテレビ製 品の米国マーケットにおける急速なシェア拡大 が米国家電業界に大きな脅威を与えるとして、

カーター大統領から日本のカラーテレビの自主 規制を求められたことである。

当時、福田総理の総理秘書官であった筆者は、

ホワイトハウスにおける福田・カーター会談に 関与した。カーター大統領は、自主規制枠につ いて日本側提案と米国側提案を取り違え、当時 年間240万台を主張する日本側提案を米国案と して福田総理に提案して、後でカーター大統領 が福田総理に訂正を申し入れるというエピソー ドがある。

その後わが国工業が、自動車・工作機械・半 導体・スーパーコンピューター等の分野におい て米国の市場に大きく食い込み、米国市場のみ ならず世界市場において米国企業と角逐を重ね る度に、日米間の激しい対立が生じた。

当初は、米国が日本側(政府及び産業界)に、

輸出の自主規制を求めるやり方が多かった。最 も典型的なケースは、1981年から1993年に至る 間の対米自動車輸出自主規制の実施である。し かしその後米国政府は、業界間の暗黙又は明示 の了解の下に行う自主規制(その背景には日本 政府特に通産省の関与があることが通常である が)には限界があることや、米国の独占禁止法 との関係もあって、政府間の枠組みの中で日本 側に輸出の抑制や日本市場の開放を求めること が多くなった。その具体的なケースは、1996年 の日米半導体協定である。

(注)日本の業界の自主規制によって、米国消費者が 在米親会社製造業の雇用推移(万人)

製造業計

一般機械 電気機械 輸送機械

1992 930.7 130.7 68.5 180.9

1987 1019.6 110.1 114.9 233.2

1982 1053.3 145.8 162.0 168.7

1977 1177.5 154.6 127.4 228.9

子/親(%)

1992 43.0 38.8 81.3 40.8

1987 40.4 50.0 59.6 33.2

1982 42.1 31.0 41.8 54.9

1977 41.2 40.6 59.4 39.7

在外親会社製造業の雇用推移(万人)

製造業計

1992 一般機械 電気機械 輸送機械

世界計 400.1 50.7 55.7 73.9

カナダ 40.1 2.6 3.2 D ヨーロッパ 166.6 27.9 16.7 31.4 中南米 99.7 5.5 16.3 20.6 メキシコ 49.4 2.2 12.1 9.7 アジア太平洋 85.3 14.1 18.1 10.5 日本 22.8 5.2 2.3 6.1 その他 8.4 0.6 0.8 D 表7 米国製造業多国籍企業の内外雇用推移

(備考)日本企業の1993年3月末海外現地法人従業員数は140万人。

(資料)野村総合研究所 米国商務省U.S.Drect Inverstment Abroady より作成