ワールド

ゴールド

カウンシルについて

ワールドゴールドカウンシルは、金市場の育成を目的とする組織です。投 資、宝飾、テクノロジー、政府関連分野において、金に対する持続的な需要 を喚起するためのリーダーシップ活動を行っています。 ワールドゴールドカウンシルは、金市場に関する真の洞察力を生かし、金 をベースにしたソリューションやサービス、市場の育成を行っています。こう した活動を通じ、金需要の構造的変化を喚起しています。 ワールドゴールドカウンシルは国際金市場に対する洞察を提供することに より、富の保全や社会・環境面で金が果たせる役割についての理解を深める 活動を行っています。 ワールドゴールドカウンシルは世界の主要金鉱山会社をメンバーに持ち、英 国本部のほかインド、中国、日本、欧州、米国などにオフィスを有しています。目次

要旨 01 I: はじめに 02 II: 金価格に影響を与えるテーマ 03 III: 金価格の変動要因についての計量的分析 04 IV: 金需要と金価格 08 V: 供給サイドからの分析 12 VI: まとめ 14 補論 15詳 細 情 報

インベストメント・リサーチへご連絡ください。 津金眞理子 [email protected] +81 3 3402 4826 ヨハン・パームバーグ [email protected] +44 20 7826 4773 ジュアン・カルロス・アルティガス [email protected] +1 212 317 3826 マーカス・グラブ マネージング・ディレクター、インベストメント [email protected] +44 20 7826 4724要旨

金は世界経済を映す鏡と言われる。金価格は、世界各国の経済成長の度合い

や金融政策、また金利・為替や株式の動向、政治的出来事など、様々な影響を

うけて変動する。すでに金を保有する投資家にとっても、今後金を保有したいと

考えている投資家にとっても、金価格に影響を与える要因を包括的にかつ理論

的にとらえておくことは重要である。本レポートでは投資家が金を評価する

うえでの枠組みを提供する。

金の価格決定に影響を与える要因は様々あるが、主な7つのテーマは、通 貨、インフレ、金利水準、システミックリスクとテールリスク、短期の投資 フロー、消費者の支出と所得の伸び、供給サイドであろう。しかしこれらの テーマの中には、金価格の「変動」に直接的に影響を与え、定量モデルを用 いてその影響を示すことができるもののあれば、需要や供給の量を通じて 金価格の「水準」に影響を与えていると考えられるものもある。 金需要と金価格の関係についても考察を行った。金の投資需要の中で、特 に短期的な投資フローは、金価格の短期的変動に影響を及ぼすことは考え られる。しかし、需要量が金価格の変動に影響を与えるのではなく、むしろ 金価格によって需要量が影響を受ける、という表現がより正確であろう。投 資家の行動は、金価格の短期的な決定に、より大きな影響をあたえるもの の、金の消費者はむしろプライス・テイカー(価格受容者)である。すなわち、 宝飾需要、テクノロジー需要、中央銀行による需要、長期的な投資家の需要 は、変動する市場の下値の支えとなっていると言えよう。 また、金の価格変動を説明する定量モデルについての分析、および金の用 途別需要量と金価格の関係、供給サイドについても分析を行ったが、その 主な結果は以下のとおりである。 金価格の変動を説明する定量モデルについて、長期的決定要因と短期的な 説明変数を複合的に含むモデルを利用し分析した。長期では金価格と米国 の物価水準は連動していることを前提とし、短期的変動を説明する要因と しては、金価格の過去の変化率、米国のインフレ率、ドル実効為替レートの 変化率、予想実質金利の変化率、デフォルトプレミアム、米国のマネタリー ベースを用いた。その結果、決定係数は0.54で、最も説明力の高かった変 数はドル実効為替レートであり、係数はマイナスであった。基軸通貨ドルの 説明力の高さと金とのはっきりとしたマイナスの関係が示された。 日本の投資家にとって、金は外貨建て資産と同様であり円安時に金価格は 上昇する。また、長期的には円建て金価格は日本の物価水準と連動して動 き、乖離度合いはドルベースでの分析とほぼ連動していることがわかった。 分野別金需要である宝飾、投資、テクノロジーに対して、各分野別需要と金 価格の関係はそれぞれ異なる特徴を持っている事が明らかになった。宝飾 需要は、「モノ」としての特徴があり、需要の法則(価格が上昇すると需要量 が減り、価格が下落すると需要量が増加する)が成り立っている。また、日本 国内の消費者需要についても同様であった。投資需要については、価格が 上昇するにつれ需要量が増える傾向がみられた。金の宝飾品が「モノ」であ るのに対して、投資としての金は、金融資産としての相対的魅力度を反映し て動くものと思われる。またテクノロジー需要について、分析期間において は価格に関係なくほぼ一定量の需要となっていた。 供給サイドの分析として、産金コストの推移を紹介したが、近年コストは上 昇傾向にある。また、需要と供給の均衡を考えると、新興国の所得の伸びを 背景とした需要曲線のシフト、また産金コストの上昇を一因とする供給曲線 のシフトが均衡点を上方へ移動させ、金の均衡価格水準を上昇させている 可能性が考えられる。I:

はじめに

投資家にとっては金価格の評価をどのように行えば良いのか、難しい課題 である。株式であれば、様々なバリュエーション手法が存在する。将来の キャッシュフローを持たない金は、DCF(Discounted Cash Flow)的手法 を適用することはできない。 金は宝飾品、金融資産、通貨性、実物資産、質への逃避資産、インフレヘッジ 資産など、多くの顔を持つ。金のどのような特性が注目されるのかは市場構 造の変化や世界情勢等に応じて変化する。その中でも、金価格に普遍的な 影響を及ぼす要素を把握することができれば、投資家にとって、金を評価す るうえで大変参考となるであろう。 本レポートは、金価格に影響を与える要因について議論し、金価格が過去に おいてどのような要素と関連して動いていたかについて計量的手法により 分析する。また、ミクロ経済では、財(モノ)・サービスの価格は需要と供給が 均衡することで価格が決定されるとする。金をひとつのモノと考えれば、需 要と供給のバランスによって価格が決定されるとの考え方もある。金価格 と需要・供給の関係についても示唆を与える。 まず次の章では、金価格に影響を及ぼす要因は様々あるが、その中でも特 に重要と思われる7つのテーマについて概説する。第3章では、金価格の変 動要因についての定量的な分析を試みる。2つの先行研究を紹介し、さらに 直近データを利用し同モデルでの分析を行う。円ベースでの分析について も試みる。第4章では、金価格に大きな影響を及ぼすとされる金の需要につ いて、金価格との関係について整理する。金の3つの用途別の需要と金価格 の関係について分析する。また日本およびインドにおける消費者需要と金 価格の関係についても分析する。第5章では供給サイドから分析を加える。 金の産金コストについて、ワールドゴールドカウンシルが2013年に発表した オールインコストについて紹介するとともに、ここ数年の傾向について分析 する。また金の需要曲線・供給曲線の均衡点についてもコメントする。

II:

金価格に影響を与えるテーマ

金は、24時間世界中のどこかで取引が行われている。また金は純度が決め られているので、同じ純度であれば世界中どこでも同質である。したがって 理論的には、裁定が働きある瞬間においてはひとつの価格に収束するはず である。実際は、国により金現物の調達にかかるコストや需給等が異なるた め、ローカルベースの価格にはプレミアム、時にはディスカウントが発生す る。また小売での販売および買い取りには手数料等が上乗せされた価格と なっている。また各国のローカル通貨建ての金価格は、ドルベースでの金価 格に為替レートを勘案し変動する。 金のパフォーマンス、特にドルベースでの金価格に影響を与える要因は、主 に次の7つテーマに分けられるであろう。1 1. 通貨 2. インフレ 3. 金利水準 4. システミックリスクとテールリスク 5. 短期の投資フロー 6. 消費者の支出と所得の伸び 7. 供給サイド 通貨要因であるが、1971年のニクソンショックにてドル金本位制は終焉し た。しかし金は現在でも通貨性を持ち、世界中のどこでも富の保全とし利用 することが可能であるし、またどの通貨への交換も可能である。金は、特に 基軸通貨ドルと逆相関の関係にある。 金は、長期的には物価水準と連動して動くと考えられている。実物資産の代 表であり、インフレに対するヘッジ資産と言われている。 金利水準は、金融資産の評価を行う際の重要な要素である。キャッシュで保 有するかあるいはその他の資産に投資するかの機会コストを図る尺度でも ある。すなわち、金利水準は、投資対象としての金を評価する場合の機会コ ストに影響を与えると考えられる。しかし特に金利上昇は必ずしも金の需要 にマイナスの影響を与えるわけでもない。また一般には、金利上昇期は景 気拡大期でもあり、金の需要が高まると言われている。 システミックリスクやテールリスクが高まった状況においては、質への逃避 あるいは流動性資産への逃避という点で、金が選択される傾向にある。 金は、短期的にはファンダメンタルズから離れた動きをすることを忘れては ならない。金は金融資産としての側面も持ち、テクニカル要因によって変動 する投資家のフローは、金価格の短期的な動きに影響を及ぼすと考えるこ とができる。 消費者の支出や所得の伸びは、金の需要を通して金価格に影響をもたら す。可処分所得が増えると、宝飾品等の金需要が増える傾向にある。特に金 の需要国である新興国においては、貯蓄手段が限られることや金への愛着 が強いことを背景に、所得の伸びは金の需要に影響を及ぼす。 現在の信用貨幣(Fiat currency)とは対照的に、金の埋蔵量は限られ無尽 蔵に拡大させることはできない。供給サイドの構造は、市場への供給量を通 じて金価格に影響すると考えられる。 これらのテーマはどのような経路で金価格に影響を与えるのであろうか。 金価格の変動に影響を与える要因もあれば、金価格の水準に影響を与える テーマもある。次の章では、金価格の変動を説明する要因について、計量モ デルを用いた客観的分析を行う。2 『Short-run and Long-run Determinants of the Price of Gold』 Eric J.Levin & Robert E. Wright June, 2006 World Gold Council

3 これはおそらく米国物価指数との多重共線性によるものと思われる。使用したデータ期間は、1976年1月から2005年8月までである。Levin&Wrightは、長期において金価格は 米国の物価指数と関連あり、グローバルの指数についての関連は薄いとした。しかし、グローバル指数との関連については、検証方法によっては異なる結論が導かれる可能性も あると思われる。(World Gold Council, Gold and currencies: preserving purchasing power, Gold Investor, Volume 2, April 2013を参照)。

4 共和分(Cointegration)関係が成立している場合にECMモデルが適用される。これは計量経済学においてしばしば利用される分析手法で、長期的な均衡と現実に観察される 不均衡状態とを合わせもたせモデルである。

III:

金価格の変動要因についての計量的分析

1)先行研究について

Levin & Wright

(2006

)金価格の変動を説明する計量モデルの構築については、様々な試みがすで になされている。まずそのいくつかを紹介する。Levin & Wright (2006)2

は、金と物価の長期的な関係や短期的な変動要因について詳細な分析を 行っている。 彼らはまず、金はインフレに対してヘッジ機能を持つという広く浸透してい る考え方について検証している。もしそうであれば、金の名目価格と物価水 準は1対1の関係にあり、両者は一緒に変動するはずである。また、物価水準 とは世界の物価なのか、それとも米国における物価なのかという疑問に対 しても答えようとしている。 まず長期的な金価格の決定要素として、米国の物価指数および世界の物価 指数の両方と、金価格の関連について検証し、次の3つの研究結果につい て述べている。まず、金価格と米国の物価指数について長期的な関係が存 在する。世界の物価指数との関連については、有効な結果は得られなかっ た3。 2つ目として、金価格と米国の物価指数の動きについては統計的にも 有意な関係が確認され、このことは金が長期的にインフレヘッジになること を示すものである。3つ目としては、長期的関係から乖離するようなショック があった場合は、その乖離を修正し、長期的均衡に回帰するように動くが、 そのスピードはゆっくりである。係数の大きさが戻る力を表し、本分析では およそ0.02であった。このことは乖離の3分の2を修正するのに約5年かか ると事を意味している。 次に、金価格の決定要因を2つの構成に分け、ひとつは前述の長期的な決 定要因であり、もう一つは短期的な変動の要因である。長期的な金価格の 決定要因は、米国の物価指数を用いたECM( Error Correction Model、 誤差修正モデル)を利用する4。短期的変動要因としては様々な変数を試み たが、最終的な結論として、次の説明変数により金価格の変動をモデル化し ている。( )内は係数の符号を示している。 1. ECM(−) 2. 1期前の金価格の変化率(+) 3. 2期前の金価格の変化率(−) 4. 米国消費者物価指数の変化(+) 5. 米国消費者物価指数のボラティリティ(+) 6. 実効ドルレート(−) 7. 金のリースレート(−) 8. クレジットリスク(+) これらの変数に加えて、さらにダミー変数として1979年のオイルショック後 の期間に時間ダミーを用いている。リースレートは、実質金利の代理変数で 金保有のコストとして利用している。最終的な結論に至るまでに、これらの 変数以外にも、世界のインフレ率の変化やボラティリティ、グローバルの所 得、金のベータ値、政治リスクも説明変数に加え分析を行ったが、統計的に 優位な結果は得られなかった。 1976年1月から2005年8月のデータを用いて分析した最終結果は、決定 係数は0.64.であった。各変数の係数の符号は、消費者物価指数の変化や ボラティリティ、クレジットリスクとはプラスの関係にあり、実効ドルレート、 リースレートとはマイナスの関係が得られた。マイナスの関係とは、たとえ ば実効ドルレートが下落(上昇)する時すなわち、ドルが主要通貨に対して下 落(上昇)する時は、金価格は上昇(下落)する傾向にあることを示している。 また、t値が最大であった説明変数は実効ドルレートで8.3と、長い分析期間 において最も説明力の大きな変数であった。

5 5年金利から、ミシガン大学消費者サーベイによる予想インフレ率を差し引いて算出。

6 米国市場におけるBBB社債の債券イールドとAAA社債の債券イールドの差。 オックスフォード・エコノミックス(

2012

)次にオックスフォードエコノミクスが行った分析を紹介する。

基本的モデルの構造は、前述のLevin & Wrightが示したモデルを基本と し、長い期間で影響を与える要因と短期での価格決定要因に分けている。 すなわち、金価格は長期的には、インフレに対して弾力性があり、金価格と 物の価格は、長期的には伴に変動する。均衡状態からスタートして、金価格 の水準が物価の水準を上回ると、金価格は下落し均衡状態に戻ろうとする 方向に動き、逆に金価格がモノの価格よりもゆっくり上昇する場合には金価 格を押し上げる方向に働く、と想定している。 このような想定のもとで分析を行いつつも、過去30年超を振り返ると、金の 実質リターンはプラスであったことに注目している。これは、金と物価の1対 1の関係という想定は、金価格の実質リターンが長期的にはゼロであるとい う事を意味し、想定とは異なる事実である。危機的な状態の場合に金価格は より早く上昇する傾向にあり、安定した時期においてはゆっくりと上昇する 傾向にある。オックスフォードエコノミックスは、金価格はインフレ率よりも 速い速度で上昇している可能性があり、物価水準以外の要因が存在して、 長期的に金価格を押し上げているのではという、疑問を投げかけている。 短期的な価格決定要因については、Levin & Wrightが用いた変数に加 え、新たな変数についても分析を行っている。これらの説明変数は、物価水 準と金価格の長期的な動きの差異を説明するものである。最終的に得られ たモデルには、以下の変数を用いている。Levin & Wrightに対して、米国 マネタリーベースが新たな変数として付け加わり、インフレ率の変動率が 除外されている。また予想実質金利は、金のリースレートと同様、金保有の 機会コストを表す代理変数とみなされる。また、クレジットリスクとしては、1 年前のデフォルトプレミアムを使用している。 1. ECM (−) 2. 1期前の金価格の変化率(+) 3. 2期前の金価格の変化率(+) 4. 米国のインフレ率(+) 5. ドル実効為替レートの変化率(名目値)(−) 6. 予想実質金利の変化率(−)5 7. 1期前のデフォルトプレミアム(+)6 8. 米国のマネタリーベース(+) 検証期間は1976年第2四半期から2010年第3四半期までの138期間であ る。決定係数0.54となった。それぞれの説明変数の係数の符号を( )の中 に表しているが、(+)は金価格とプラスの関係で、(−)は金価格の変動とは 逆の関係にある事を示す。すなわち、次のように解釈することができよう。 金価格は、1期前、2期前の金価格が上昇していればさらに上昇を続ける傾 向にある。金価格の上昇率に対し米国のインフレ率はプラスに作用し、イン フレ率が上昇すると金価格も上昇する傾向にある。実効ドルレートは金価格 の上昇に対しマイナスに作用し、ドルが下落すると金価格は上昇する傾向に ある。予想実質金利は金価格に対しマイナスで、実質金利が下落すると金 価格は上昇する傾向にある。デフォルトプレミアムに対してはプラスに作用 し、デフォルトに対するリスクが上昇すると金価格は上昇傾向にある。マネ タリーベースの増加に対してはプラスに作用し、金価格は上昇する傾向にあ る。また、t値が最大な説明変数は、やはり実効為替レートで4.96であった。

2)最新データを用いた分析と日本の投資家

からみた金価格

本レポートでは、まずオックスフォードエコノミックスモデルと同じ変数を 用い、最新のデータを利用して分析を実施した。分析期間を2014年第2 四半期まで延長したが、モデルの説明力に大きな変化はなく、決定係数は 0.538、説明変数の符号についても変化はなかった。これは、オックスフォー ドエコノミックスモデルの安定性を示している。またt値の大きさから判断 し、説明力が最も大きな変数は実効ドルレートで、これについても直近の データを加えても変化はなかった7。 次に、円ベースでの金価格の変動について分析する。日本の投資家が円か ら金へ投資を行う場合は、為替ヘッジをしなければ、円ベースで金リターン が得られることになる。円ベースでの金価格は、ドルベースでの金価格に ドル円為替レートをかけて求められる。また、金価格の変動率(ボラティリ ティ)は、およそ金:為替=5:2程度である。また、為替のボラティリティは、金 と円の共分散の項(相関)で相殺されるため、円ベースの金価格のボラティ リティと、ドルベースでの金価格のボラティリティはほぼ同じとなる8。 7 詳細な分析結果は、補論を参照。 8 詳細は、『資産クラスとしての 金 』2011年9月、ワールドゴールドカウンシル参照。 円ベースでの金価格について、まず長期的な関係として、金価格と日本の 物価水準との関連について調べる。前述と同様な手法で、円ベースでの金 価格の水準と日本の物価水準との乖離について分析した。 図1

は、円ベース金価格と日本の物価水準との長期的な乖離、ドルベースで の金価格と米国の物価水準の長期的な乖離について、それぞれの乖離の平 均値をゼロとしてグラフ化したものである。米国と日本では、ほぼ連動した 動きとなっている事が分かる。すなわち、ローカルベースでの金価格とその 国の物価水準からのかい離は、水準は異なるが、ドルベースとほぼ連動して 動いている事を示している。円ベースでの金価格は、為替レートを介して変 動している。また、為替レートは、長期的には購買力平価が成立し各国の物 価水準に収斂した値となると考えられる。そのため、各国において金の購買 力が維持されると考えられる。 短期的変動について、円ベースでの金価格を被説明変数として、日本国内 の金利水準等を説明変数として同様のモデルを作成し分析を行ってみたが 決定係数は低かった。日本国内のマクロ変数が世界の金価格に与える影響 は極めて小さいと言える。むしろ円ベースでの金価格は、ドルベースでの金 価格に、ドル円為替レートを勘案して決定されると考える方が自然であろう。出所: Bloomberg, ワールド ゴールド カウンシル 円建てECM ドル建てECM 0 1.5 0.5 1.0 -1.0 -0.5 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 レベル 図1:金価格と物価指数の長期的関係(日米)

9 需要の価格弾力性とは、価格(縦軸)の変化に対する需要量(横軸)の変化を表すものである。一般に、米や野菜等の生活必需品は、価格弾力性が小さく需要曲線の傾きは大きい。 すなわち、価格が変化しても必需品であるから買わざるを得ないため、需要量の変化が小さくなる。一方、贅沢品は価格弾力性が大きく、需要曲線の傾きは小さく平らなカーブを 描くと言われており、需要は価格の変化に対してより敏感に反応する。 前章の計量的モデルにおいて、金需要量は金価格を説明する変数として明 示的にモデルには組み入れられなかった。しかし金価格は金需要の動向を 受けて変動するようにも見える。金の需要は金価格にどのような影響を与 えるのであろうか。ここでは、金価格と金需要の関係について分析する。 ワールドゴールドカウンシルでは世界の金需要統計を定期的に公表して いる。そこでは金需要を4つの分野、宝飾品、投資、テクノロジー、および中 央銀行等に分類している。宝飾品は金で作られたアクセサリーや飾りもの などである。金地金や金貨の購入は投資需要に分類している。また、テクノ ロジー分野には、半導体に利用されるボンティングワイヤーや歯科(金歯) による利用などが含まれる。図

2

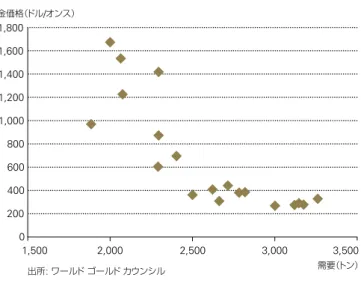

は、分野別の年間の金需要の推移である。 金融危機や金価格の高騰に伴い近年は、宝飾品需要は減少し投資需要が 増加する傾向にある。また、テクノロジー需要は年間500トン程度で推移し ている。世界の中央銀行等の公的部門は、2008年まではマイナスの需要、 すなわち保有している金の売却を行っており市場にとっては金の供給者側 であったが、2009年から需要側となっている。 宝飾品需要、投資需要、テクノロジー需要のそれぞれにつき、金価格との関 係を分析する。 図3

は、金の宝飾品分野の需要量と価格との関係を示したものである。縦軸 に金価格、横軸に宝飾品としての金の需要量をプロットしたものである。グ ラフは右下がりで、価格が減少すると需要量は増え、価格が上昇すると需 要は減る傾向にある。金の年平均価格と年間の需要量を用いたグラフであ り、価格弾力性を厳密に示しているわけではないが、典型的な需要曲線と なっている9。 金の宝飾品は、ミクロ経済で言うひとつの「財」であると考えられ、典型的な モノ・サービスの価格と需要との関係を表していると考えられる。すなわち、 他の条件が一定であれば、需要量は、価格が上昇するにつれて減少し、逆に 価格が下落するにつれて増大するという「需要法則」が成り立っていると考 えられる。IV:

金需要と金価格

出典: Thomson Reuters, ワールド ゴールド カウンシル 宝飾品 投資 BP 4,000 3,000 2,000 1,000 0 -1,000 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 2013 テクノロジー 中央銀行 トン 図2:分野別の金需要推移図

4

は、金の投資分野での需要量について価格との関係をプロットしたもの である。縦軸に金価格、横軸が需要量である。グラフは右上がりで、価格と 需要は比例関係にあり、図3

の宝飾需要と金価格との関係とは全く異なって いる。宝飾品は、モノ・サービスのひとつであり需要法則が成り立っていた。 しかし投資需要は、価格の高い時の需要量が多く、価格が低い時の需要が 少ない。 コモディティ市場の金融化(Financialization)が進んでいると言われる中 で、特に投資需要として分類される金の需要は金融資産としての色彩が強 い。先の定量的モデルでも、1期前の金価格の変化率と金価格は正の関係 にあり、金価格上昇局面ではさらに金の価格は上昇するとの結果が得られ た。このように、価格モーメンタムによる短期的な投資フローが、投資とし ての金需要量と価格が正の関係にある理由を説明することができよう。 テクノロジー需要と金価格との関係はどうであろうか。テクノロジーの需要 量は金価格に関係なくおよそ500トンとなっている事が分かる(図5

)。しか し、テクノロジー需要と価格のこのような関係は、普遍的であるとは断言で きないだろ。なぜなら、テクノロジー利用には現在電子機器、歯科利用、金 メッキ等がありその割合は変化している。近年は歯科利用が減少し、携帯電 話やタブレット端末機器の普及により半導体分野での需要が堅調である。 またその半導体分野でも、金価格の上昇により、金のボンディングワイヤー から価格の安い代替品への移行が進んでいる。テクノロジー分野では、技 術革新により高価である金の代替品の開発が進む一方で、医療分野やナノ テク分野での新たな利用方法が開発されている。今後も両者が交錯しなが ら、金のテクノロジー需要を支えていくものと思われる。 図3:宝飾品需要と金価格の関係 金価格(ドル/オンス) 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 1,500 2,000 2,500 3,000 3,500 需要(トン) 出所: ワールドゴールドカウンシル (注)金の年平均価格と年間の需要量を使用。 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 0 100 200 300 400 500 金価格(ドル/オンス) 図5:テクノロジー需要と金価格の関係 (注)金の年平均価格と年間の需要量を使用。 需要(トン) 出所: ワールドゴールドカウンシル 図4:投資需要と金価格の関係 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 0 500 1,000 1,500 2,000 金価格(ドル/オンス) 需要(トン) (注)金の年平均価格と年間の需要量を使用。 出所: ワールドゴールドカウンシル次に、日本とインドの金の国別需要量と金価格について考察する。 図

6

は、日本における消費者の金需要量と金価格の関係をプロットしたも のである。ここで消費者需要と呼んでいるのは、宝飾品需要と金地金・金貨 への投資需要を合計したものである。縦軸が円ベースでの金価格、横軸が 需要量である。需要量は金価格が高いと少なく(マイナスの需要)、逆に金 価格が低い時の需要量が多くなる、典型的な需要曲線であり、グローバル ベースでみた宝飾品需要の傾向と同様で「需要法則」が成り立っている。 日本の消費者による金の購入量は1980年代は世界でもトップクラスで あった。しかし、近年の高値圏で売却側(マイナスの購入量)となった。マイ ナスの購入量が長く続いた唯一の国であったが、日本ではかつて多くの金 が購入され消費者の手元に眠っていたことを考えると、説明がつく現象で ある。 5,000 4,500 4,000 3,500 3,000 2,500 0 500 1,000 1,500 2,000 0 50 100 150 200 250 -50 金価格(円/グラム) 図6: 日本における金の需要量と金価格(円ベース) 出所: ワールドゴールドカウンシル 需要(トン) (注)金の年平均価格と年間の需要量を使用。1995年から2013年。また対比のために、図

7

は、インドにおける消費者の金需要と金価格の関係を プロットしたものである。縦軸がインドルピー建て金価格で横軸がインド国内 の消費者需要である。インドの金需要は、金価格が高い水準であってもある 程度の需要量を保っている。インドの消費者の需要の大半は宝飾品であり、 前述の宝飾品需要と金価格の関係とは一見矛盾する結果である この解釈として次の2つが考えられよう。インドでの金に対する伝統的・文化 的要因から価格に関係なく需要の強さを示すものである。あるいは、近年の インドの経済発展は目覚ましいものがあり、消費者の所得の変化が、需要曲 線そのものを右側上方へシフトさせているという解釈である。使用している データは年間の需要量と金価格であり、この期間のインドの経済成長を考え ると後者の可能性も十分に考えられよう。 100,000 0 200 400 600 800 1,000 1,200 0 90,000 80,000 70,000 60,000 50,000 40,000 30,000 20,000 10,000 図7: インドにおける金の需要量と金価格(インドルピーベース) 金価格(インドルピー/10グラム) 出所: ワールドゴールドカウンシル 需要(トン) (注)金の年平均価格と年間の需要量を使用。1995年から2013年。需要曲線はイメージ。V:

供給サイドの分析

金の供給サイドは2つに分けられる。新たに生産される金と、リサイクルさ れる金である。図8

は、金の供給市場において、市場に提供される量の推移 を新規生産とリサイクルに分けて表したものである。 金は、原油や農作物などのコモディティとは異なり消費して消滅してしまう ものではない。すでに保有している金の売却により再び市場に還流する。リ サイクルは、金価格が上昇すると増加する傾向にある。リサイクルによる供 給量の増加が価格の上値を抑制するという、価格のセルフコントロールメ 5,000 4,500 4,000 3,500 3,000 2,500 0 500 1,000 1,500 2,000 金生産 リサイクル 図8: 金の生産量とリサイクル量の推移 トン 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 出所: Thomson Reuters, ワールド ゴールド カウンシル 出所: Thomson Reuters, ワールドゴールドカウンシル 金価格 キャッシュコスト BP 2,000 1,400 1,600 1,800 1,200 1,000 200 400 600 800 0 2010 2009 2007 2006 2005 2004 2002 2001 2000 1999 1997 1996 1995 1994 1992 1991 1990 1989 2011 2012 トータルコスト オールインコスト 図9: 金の生産コストの推移 ドル カニズムが存在するとも言えよう。最もリサイクル量を決定するのは価格 だけでなく、価格のボラティリティや経済状況によっても変化する。 売り手側が供給量を決めるという経済原則から考えると、産金会社が新規 供給量を決める。新たに掘り出される生産については、産出コストや金の需 給の見通し等を勘案して、金の鉱山会社各社が自ら生産量を決定すると考 えられる。金生産のコストに関して、ワールドゴールドカウンシルは2013年に「オール インコスト」(All-in Cost)という考え方を発表した。これは、新規金脈の探 索から金鉱山のクローズまでのライフサイクルに渡る全てのコストを含め たものである。金生産にかかわるコスト計算に関し異なるいくつかの方法 が取られていたが、統一の基準を示したものである。 図

9

は、金生産コストの推移を金価格と合わせて表示したものである。生産 コストは年々増加傾向にあり特に2000年以降の上昇が大きい。2012年に おける平均的なオールインコストは、1グラム1207ドルであったが、2013 年は償却コストがかさみ1620ドルに上昇している。生産コストの上昇は、 金価格の下限を押し上げているようにも見える。 最後に、ミクロ経済学の視点で、「モノ」としての金の需要と供給の関係を考 えてみる。一般に、金に限らず金属地金の供給曲線は平坦なカーブを描き、一 定量を超えると急速に傾きが急になり、さらには供給限界のある曲線になる と言われている。すなわち、ある程度の量までは低いコストで供給できるもの の、一定量を超えてくるとコストが急速に上昇し、さらには資源の埋蔵量には 限界があり供給限界に達するというものである。金の供給曲線も同様のカー ブを描くと推定されるものの、リサイクルという特殊要因は高水準での価格 帯における供給曲線の上昇カーブを緩やかなものにすると考えられる。 長期的に供給曲線をシフトさせる要因は数多く考えられるが、生産コストの 上昇もひとつの要因である。近年の生産コストの推移から推定すると、供給 曲線は左上にシフトしていると考えられる。一方、需要については、先に見た インドの消費者需要のように、新興国を中心とした消費者の支出や所得の 伸びは、長期的需要の押し上げ要因である。また、中央銀行の購入も需要増 に寄与し、需要曲線は、右上へシフトしていると考えられる。すなわち、需要 と供給が均衡する金価格の水準は、需要曲線・供給曲線のシフトによって変 動し、上昇へ移動する傾向にあるとの見方もできよう(図10

)。 量 図10: 需要供給曲線イメージ図 価 格 需 要 曲 線 供 給 曲 線 均衡点 出所: ワールドゴールドカウンシル作成VI:

まとめ

金価格の変動要因について客観的および理論的な説明を行った。すなわ ち、計量アプローチによるモデル化、および需給理論にそっての金の均衡 価格についての説明を試みた。これらの分析結果、および分析結果を踏ま えた考察、一般的に言われている疑問への示唆は以下のとおりである。 金価格は長期的には物価水準と連動して動き、購買力を維持する資産とし て作用する。しかしショック等で両者に乖離が生じた場合乖離を修正する 速度はゆっくりである。また、ここ30年超の金価格は物価以上に上昇してお り、その他の要因によって金価格が押し上げている可能性はある。 円ベースでの金価格は、為替レートを介して変動し、為替レートは、長期的 には購買力平価が成立し各国の物価水準に収斂した値となると考えられ る。そのため、結果として金価格と物価水準の長期的関係は、日米とも連動 した動きとなっていることが判明した。 金価格の変動に影響を与える要素としては、実効ドルレートが最も影響力 が高く、実効ドルレートとはマイナスの関係で変動する。これは、ドル金本位 制が崩壊した現在でも依然、金の通貨性が強く残っている事を示唆するも のであり、金は、基軸通貨ドルの信認とは対極にある。 金利水準は金に投資する機会コストであると言われ、金利の高い時に金の 相対的な魅力は薄れるのかという疑問がある。本レポートで使用した定量 モデルでは、金価格の変動と実質金利との関係は有意であり、マイナスの 関係にあることが確認された。しかし、これは長期的なデータによる分析結 果であり、金価格の変動と実質金利の関係は近年薄れる傾向にあるとの調 査結果もある。 クレジットリスクの高まりやベースマネーの増加は金価格の上昇要因であ る。また、金価格そのもののモーメンタムも説明要因のひとつであり、投資 家の短期的フローが影響を与えていると思われる。 さらに、需要・供給については、金価格の決定要因であるというよりは、むし ろ金価格の水準が需要量や供給量に影響を与えているといった方が正確 である。宝飾需要は、一般的に言われる需要の法則が成り立ち、金価格が下 落すると需要が増え、金価格が上昇すると需要は減少する傾向にある。す なわち、宝飾品はいわゆる「モノ」としての金である。 日本における消費者需要にもこの傾向が見られた。しかしインドの消費者 需要は、金価格が上昇しても需要が減少する傾向にはない。この解釈とし ては、価格に関係なく伝統的・文化的な金への愛着によるものであるともい えるが、むしろ近年の経済成長が所得を押し上げ金の需要曲線を上方へシ フトさせていると解釈出来よう。 生産コストの上昇は供給曲線を左上へシフトさせる一因となり、また金需 要国の所得水準の伸びは、需要曲線を右上へシフトさせている可能性が あり、その結果金価格の均衡点が上昇していることは十分に考えられる。 これも物価の水準に加え、金価格に長期的に影響を与える要素と考えら れるであろう。補論

ワールドゴールドカウンシルの リサーチ専用アプリケーションへの アクセスはこちらです(iPad/ iPhone用) 係数 標準誤差 t -値 p-値 切片 0.01 0.01 0.50 0.62 ECM -0.02 0.01 -1.62 0.11 金価格変化率 -1 0.17 0.07 2.44 0.02 金価格変化率-2 0.13 0.07 2.03 0.05 インフレ率 0.00 0.00 1.90 0.06 ∆ドル実効為替レート -0.84 0.16 -5.42 0.00 ∆実質金利 -0.01 0.00 -2.61 0.01 ∆クレジットデフォルトプレミアム 0.05 0.02 2.26 0.03 ∆マネタリーベース 0.06 0.03 1.90 0.06 金価格の変動要因のモデル化:分析結果 1976年 Q3-2014年Q1 決定係数 0.54 修正決定係数 0.50 標準誤差 0.06 出所:ワールド ゴールド カウンシル免責事項 なる目的でも使用したりすることはできません。これには二次的著作物を作成する際 に本レポートを利用する場合も含まれますが、これに限定されるものではありません。 ワールド・ゴールド・カウンシルの許可を事前に申請する際には、[email protected] までご連絡ください。いかなる場合も、本レポートで使われているワールド ゴールド カ ウンシルの商標やイラスト、その他のワールド ゴールド カウンシルが所有権を有する 項目については、それらに関連する原文内容と切り離して再生することはできません。 使用する場合は[email protected]で申請することができます。本レポートは、金や金に関 連する商品、その他の商品や有価証券、投資商品を売買したり売買するように薦めたり するものではなく、そのように解釈すべきものでもありません。 本レポートは、金や金に関連する商品、その他の商品や有価証券、投資商品を後援、支 持、是認、または売り込むために書かれているものではなく、そのように解釈すべきも のでもありません。 本レポートは、金や金に関連する商品、その他の商品や有価証券、投資商品の購入、販 売またはその他の処理に関して何かを推奨したり、投資等に関する助言を提供したりす ることを意図したものではありません。これには投資を考えている投資家の投資目的 や財務状況に何らかの金関連取引が適しているという趣旨の助言も含まれますが、こ れに限定されるものではありません。金や金に関連する商品、その他の商品や有価証 券、投資商品への投資にあたって意思決定を行う場合は、本レポートのいずれの記載 内容にも依拠すべきではありません。投資を考えている投資家はその意思決定を行う 前に、自身の財務アドバイザーに対して助言を求め、自らの金融要件や財務状況を考慮 し、かかる投資の意思決定に関連するリスクを慎重に検討する必要があります。 本レポートはワールド ゴールド カウンシル(10 Old Bailey, London EC4M 7NG,

United Kingdom)が公表しています。Copyright © 2014. All rights reserved. 本レポートの所有権はワールド ゴールド カウンシルにあり、著作権、商標およびその他 の知的所有権に関する米国法および国際法によって保護されています。 本レポートは、一般的な情報および教育的な目的のためにのみ提供されます。本レポー トの情報は、信頼できると判断した情報源から得られた、一般的に利用可能な情報に基 づいています。ワールド ゴールド カウンシルは、本レポートの情報に対する更新また は変更の通知を保証しません。意見の表明についてはいずれも執筆者が行うものであ り、予告なく変更されることがあります。本レポートの情報は「そのままの状態」で提供 されます。ワールド ゴールド カウンシルは、本レポートの情報に関してはいかなる種類 の明示的または黙示的な表明もしくは保証も行うものではありません。これには(i)特 定の目的もしくは使用のための商品性もしくは適合性の表明もしくは保証、または(ii) 正確性、完全性、信頼性もしくは適時性に関する表明もしくは保証を含みますが、これ らに限定されるものではありません。上記のいずれも制限することなく、いかなる場合 も、ワールド ゴールド カウンシルまたはその関係者は、本レポートの情報に依拠して行 われたいかなる決定または措置についても責任を負いません。また、いかなる場合も、 ワールド ゴールド カウンシルおよびその関係者は、本レポートから生じる、または本レ ポートに関連する結果的、特別、懲罰的、付随的、間接的、または類似の損害のいずれに ついても、かかる損害の可能性を通知された場合であっても、一切の責任を負わない ものとします。 本レポートのいかなる部分についても、ワールド ゴールド カウンシルの書面による事 前の了解なく複製、再生、再発行、販売、配布、送信、回付、修正、表示したり、またいか

World Gold Council 〒107-0062 東京都港区南青山1丁目1番1号 新青山ビル東館19階 T +81 3 3402 4811 F +81 3 3423 3803 W www.gold.org