産の考察

著者 後藤 貴昌

出版者 法政大学公共政策研究科『公共政策志林』編集委員

会

雑誌名 公共政策志林

巻 4

ページ 75‑94

発行年 2016‑03‑24

URL http://doi.org/10.15002/00013131

法政大学大学院 公共政策研究科 公共政策志林 第4号(2016年度) 抜刷

後 藤 貴 昌

要旨

企業は社員、顧客・取引先、株主などのマルチ・ステークホルダー・エンゲージメント1によるサステナブル経 営を通じて、企業価値が高まり、その結果として安定的・持続的な業績を実現できると考えられる。しかし企業 価値の規定や測定は大変難しい。本小論では企業価値を企業の経済的価値・社会的価値・環境的価値の総和とし て捉える。この企業価値の参考データとして日経新聞が毎年調査している NICES 総合ランキング 300 社のデータ を基に分析を試みる。

具体的には NICES 総合ランキング 300 社それぞれの企業の投資家、消費者・取引先、従業員、社会、潜在力の 5 分野での得点データを基に、それぞれの企業のネット上でのレピュテーション・データならびにブランド関連デ ータとの統計分析を行う。その分析を基にして、サステナブル経営による企業価値と企業の無形資産としてのレ ピュテーション資産ならびにブランド資産との関連について論述する。

キーワード:サステナブル経営、マルチ・ステークホルダー・エンゲージメント、

企業価値(経済的価値・社会的価値・環境的価値)、

企業無形資産(社員資産、顧客資産、レピュテーション資産、ブランド資産)

1.はじめに

地球社会2の課題として「持続可能な社会の実現」

が注目されている。この「持続可能な社会の実現」

のためには全ての組織が経済・社会・環境分野にお ける持続可能な社会の目標に向かって努力する必要 がある。そして特に影響力の大きい組織カテゴリー としての企業に期待される役割が大きい。これまで 企業は経済分野で圧倒的な存在感を果たしてきたが、

あまりにも経済分野にその活動を優先してきたこと による社会的・環境的な歪を生じてきた。その結果、

企業の社会的責任として、公害をはじめとして地球 環境問題などの環境分野や、人権や労働問題に象徴 される社会分野での課題を解決することが企業に期

待されてきた。企業が経済的主体として社会に貢献 することは当然のことであるが、企業のステークホ ルダー(利害関係者)からは社会・環境分野におい ても貢献することが求められている。企業がその期 待に応えて行くための動機づけとして、企業が経済・

社会・環境における活動を通じて企業価値の向上が 期待されることを論じていきたい。ステークホルダ ー視点から企業価値を捉える時、ステークホルダー 毎に企業価値として期待する内容が異なってくると 考えられる。例えば、これまで短期視点で企業価値 を捉える株主(投資家)にとって、企業の経済的価 値(財務情報)に企業価値の殆どのウェートを置い て来ていた。その結果、株主(投資家)などを中心 に企業価値を貨幣的価値に換算が容易な経済的価値 として時価総額などと同意語的に扱うことが多かっ

〈投稿論文〉

サステナブル経営による企業価値創造と企業無形資産の考察

後 藤 貴 昌

た。しかし、中長期的に企業価値を捉える際に、

ESG(Ecology、Social、Governance)などの貨幣的 換算が難しい社会的・環境的価値(非財務情報)と アニュアルレポートなどの経済的価値(財務情報)

との関連性を考慮した統合思考による企業価値の考 え方が注目されてきている。同様に、ステークホル ダーとしての社員、顧客、取引先、市民社会なども 企業の経済的価値に加えて、社会的・環境的価値に 企業価値としての重要性を感じている。

企業価値を経済的価値に限定し、企業の時価総額で 分析した先行研究は数多くある。しかし、本小論で は企業価値を経済的価値・社会的価値・環境的価値 の総和として算定した NICES 総合ランキング 300 社 のデータを駆使してサステナブル経営との関連にお いて定量的分析を試みた。

本小論のテーマである「サステナブル経営による 企業価値創造と無形資産の考察」に関連する「CSR と企業価値」、「非貨幣的(非財務)価値と企業価値」、

「レピュテーション資産と企業価値」などの先行研究 を基に、サステナブル経営により企業無形資産とし てのレピュテーション資産が形成され、そのことで 企業価値が創造されるという仮説の考察をおこなっ た。

2.サステナブル経営

環境経営学会はサステナブル経営を「企業が社会 の公器であることを踏まえ、地球資源に関する自然 的制約の下で、持続可能な社会の構築に貢献するこ とを経営理念の一つの柱と定めて経営を進め、社会 的公平・公正の原則を認識しつつ、社会からの信頼 の獲得と経済的な成果を継続的に挙げることによっ て真の企業価値を高め、社会及び企業の持続的発展 を図る経営」と定義している3。その定義の下でサス テナブル経営を実現するためには企業が経済・社会・

環境のトリプルボトムライン4を意識し、社会的責任 を果たすことが重要であろう。企業が継続企業(Going Concern)5であり続けるためには、経済的価値だけ でなく社会的・環境的価値を企業の利害関係者とし てのステークホルダーに提供し継続的な支援を受け

る必要がある。

すなわち、社員、顧客・取引先、株主、地域社会 などの多くのステークホルダーの支援によって企業 は存続することが可能になる。社員の知恵と努力に より高品質の商品・サービスを顧客に提供できるこ とで、顧客もその企業の商品・サービスを優先的か つ継続的に購入する。そのことで企業は売上と利益 を確保でき、その結果として企業業績が高まり、株 主は中長期的に資本的支援を継続して行うことによ り企業は持続的成長を図ることが可能になる。逆に 企業が経済的価値のみを求めて、社会的・環境的価 値を毀損するような経営を行った場合にはステーク ホルダーからの反発を招き、結果的に企業業績に悪 影響が及び、企業が存続してゆくことさえ危ぶまれ る。つまり、企業が、社員、顧客・取引先、株主、

地域社会などの多くのステークホルダーとの社会生 態系6における共存共栄の社会環境適応に加え、自然 生態系における自然環境適応を同時に果たすことが 重要である。すなわち企業と地球社会の持続的発展 を同時に目指す経営をサステナブル経営と考える。

3.企業価値

米国型の短期的な株主価値の考え方によると先に 述べたように、企業価値を経済的価値としてだけで 捉える傾向が強い。しかし、株主以外のステークホ ルダーにとっての価値を考えた時に企業価値は経済 的価値、社会的価値、環境的価値の総和として捉え る必要がある。企業価値としての経済的価値、社会 的価値、環境的価値それぞれの価値を説明した後に 経済的価値、社会的価値、環境的価値の総和として の企業価値について述べて行く。

3.1 経済的価値

企業にとっての経済的価値とは売上高、利益、資 産総額などの貨幣で測定できる価値を言う。米国型 の短期的な株主価値としては、企業の株価総額(時 価総額)、利益、将来のキャッシュフローの現在価値 などの財務情報を基に経済的価値を中心に考えられ ることが多い。しかし、企業がその目的を経済的価

値に偏重してきたことにより、経済的価値以外の価 値を無視あるいは過小評価してきた。また多くの企 業が経済的価値の最大化を拙速に求めるあまりに、

人権、労働慣行、事業慣行、消費者課題などの社会 課題に加えて、公害、地球環境問題などの環境課題 を引き起こしてきた。

3.2 社会的価値

持続可能な社会の実現のためには、企業だけでな く全ての組織が社会的責任を果たす必要があり、

ISO26000 の開発が世界的に求められていた。そして、

企業のみに留まらず、すべての組織の社会的責任(SR)

のガイドラインとして ISO26000 が 2010 年 11 月 1 日 に発行された。ISO26000 の7つ中核課題である「ガ バナンス」「人権」「労働慣行」「環境」「事業慣行」「消 費者課題」「コミュニティ参画・発展」の課題領域に おいて企業が社会的責任を果たすことで企業価値を 高めることが可能になると考えられる7。この7つの 中核課題の中の「人権」「労働慣行」「事業慣行」「消 費者課題」「コミュニティ参画・発展」の5つの課題 領域を解決することによって企業は社会的価値を高 められると思われる。企業にとっての社会的価値と は企業市民(Corporate Citizen)として経済的価値 以外に社会に役立っている価値を言う。経済的価値 が財務情報を基に判断されるのに対して、これらの 社会的価値は非財務情報として判断される。

3.3 環境的価値

ISO26000 の7つ中核課題の一つである「環境」の 課題領域において企業が社会的責任を果たすことで 環境的価値を高めることが可能になると考えられる8。 企業を含む全ての組織に求められる環境領域の社会 的責任として、ISO26000 では「汚染の予防」「持続 可能な資源の使用」「気候変動緩和及び適応」「環境 保護及び自然生息地の回復」などの課題対応を挙げ ている。企業にとっての環境的価値とは自然環境の 保全に貢献している価値を言う。これらの環境的価 値は社会的価値と同様に非財務情報として判断され る。

3. 4 経済的・社会・環境的価値の総和としての企 業価値

ISO26000 の7つ中核課題である「ガバナンス」「人 権」「労働慣行」「環境」「事業慣行」「消費者課題」「コ ミュニティ参画・発展」の領域において企業が社会 的責任を果たすことで社会的・環境的価値が高まり、

多くのステークホルダーの支援を受け、経済的価値 も高まると考えられる。

近年、投資家向け広報(IR)の領域において財 務情報としてのアニュアルレポートの要素と環境・

社会・ガバナンス(ESG)などの非財務情報との 関係性を明らかにしつつ、長期的な価値創造を伝え るための統合報告が注目されている。いま統合報告 が注目されている背景として、多くの企業不祥事が 影響していると思われる。この「長期的な価値創造」

がまさしく経済的価値、社会的価値、環境的価値の 創造とその相乗効果によって企業価値を高めるため のプロセスと捉えることができるであろう。つまり、

企業は経済的価値だけに偏重せず、経済・社会・環 境のトリプルボトムラインを意識したサステナブル 経営を行うことにより、企業価値を高められる可能 性が高い。

4.企業無形資産

企業価値を創造する為には、企業が持つ資本ある いは資産を有効活用する必要がある。先に述べた統 合報告では企業が経営を行う際のインプットとアウ トカム(成果)において以下の6つの資本を設定し ている9。

① 財務的資本(組織が製品を生産、サービスの提 供に利用するために、資金調達活動により生み 出される資金、債務、エクイティ、助成金など の資金繰りにより獲得、または、事業もしくは 投資により生み出される資金)

② 製造資本(組織が製品を生産、サービスの提供 に利用するために、製造された対象物)

③ 知的資本(組織の競争優位の源泉となる無形資 産)

④ 人的資本(個人のスキルや経験、イノベーショ

ンに対するモチベーション)

⑤ 社会・関係資本(個人、共同体のために、ステ ークホルダー等の間で形成された組織及び関係)

⑥ 自然資本(製品の生産、サービスの提供にイン プットされる自然)

財務会計においては①財務的資本②製造資本⑥自 然資本と③知的資本の一部が財務情報として組み込 まれ、それ以外の③知的資本と④人的資本⑤社会・

関係資本は非財務情報として扱われている。

米国スタンダード・アンド・プアーズ(S&P)

500 株価指数10の構成企業の株価(時価)を基にし た米国コンサルタント業のオーシャン・トモ社の先 行研究によると、1975 年は約 83%を財務分析で説明 できたが、2009 年は約 19%しか説明できず非財務情 報が企業価値の重要な判断材用になってきていると いう11。

近年、非財務情報が企業価値に占める割合が高ま ってきている中で財務情報としてのアニュアルレポ ートの要素と環境・社会・ガバナンス(ESG)な どの非財務情報との関係性を明らかにしつつ、長期 的な企業価値創造への道筋(ビジネスモデル)を伝 えることを統合報告は目指している。

つまり統合報告が注目されているのは財務情報と しての現在の経済的価値より、非財務情報としての 社会的・環境的価値が将来の経済的価値を含めた企 業価値創造に影響を及ぼすとの考え方がその背景に ある。

財務情報は有形資産と無形固定資産としての特許 権、借地権、地上権、商標権、実用新案権、意匠権、

鉱業権、漁業権などで構成されるが、非財務情報の 多くが無形資産でなりたっている。そして企業価値 創造の源泉として、企業の無形資産の果たす役割が 大きいと推察される。

表 1 『資本」と「資産」の種類と分類

出典:著者作成

ステークホルダーの支援を基に企業価値を高める 無形資産として例えば、社員資産、顧客資産、

レピュテーション資産、ブランド資産などを筆者は 本小論文で取り上げた。これらの社員資産は人的資 本として、顧客資産は社会・関係資本として、レピ ュテーション資産とブランド資産は知的資本として 考えられる。(表 1 参照)

社員資産、顧客資産、レピュテーション資産、ブ ランド資産のそれぞれ4つの企業無形資産について 以下記述する。

4.1 社員資産(人的資本)

自社社員で構築される無形資産。サステナブル経 営を基にした企業の経営理念、方針、使命に共感す ることで、社員の自社へのロイヤルティ(忠誠心)

が高まる。そして、経営理念、方針、使命に基づき 社員が自主的に仕事に取組み、仕事に対するモチベ ーションの向上と企業定着率の向上や企業イノベー ションに寄与することにより企業価値を高める源泉 になると考えられる。法政大学の坂本光司教授は「日 本でいちばん大切にしたい会社」12において、企業 が一番大切にすべきステークホルダーは社員とその 家族であると常々述べている。企業価値の源泉とし て、社員が一番大切であるとの考え方に著者も強く 共感する。

4.2 顧客資産(社会・関係資本)

特定多数の自社顧客で構築される無形資産。企業 のサステナブル経営を基にした企業活動・製品・サ ービスに共感することで、顧客の自社へのロイヤル ティ(忠誠心)が高まり、利益率の向上と安定的経 営に寄与することにより企業価値を高める源泉とな ると考えられる。(顧客とは自社にとっての BtoC の 一般個人消費者に留まらず、BtoB でのバリューチェ ーンとしての受注先企業も広義の顧客として捉えら れる。)

4.3 レピュテーション資産(知的資本)

企業が形成するレピュテーション資産は不特定多 数のマルチ・ステークホルダーで構築される無形資 産である。企業のサステナブル経営を通じて、自社 の良い評判をもたらし企業価値を高める源泉となる と考えられる。

フォンブランとファン・リール(Fombrun and van Riel)は企業の「情緒的アピール」「製品とサー ビス」「ビジョンとリーダーシップ」「職場環境」「財 務業績」「社会的責任」の6つの評価項目を基にレピ ュテーション指数(RQ: Reputation Quotient)を規 定している(図1参照)。

櫻井 [2011] は企業価値から見たレピュテーション 指数を社会価値13、経済価値、組織価値14から構成

図 1 レピュテーション指数(RQ:Reputation Quotient)の体系

されていると説明している。先の6つの評価項目で 社会価値として「社会的責任」「情緒的アピール」「製 品とサービス」を経済価値として「財務業績」を組 織価値として「ビジョンとリーダーシップ」「職場環 境」が該当すると説明している。櫻井の解釈によると、

評価項目の「社会的責任」の中に環境責任が含まれて おり、企業の社会価値に環境価値を含んで捉えている。

フォンブランとファン・リールや櫻井はレピュテ ーション指数を企業価値の源泉として重要視してい る。レピュテーション指数の考え方は企業のレピュ テーション資産を考えるときに参考になる。

4.4 ブランド資産(知的資本)

ブランド資産は不特定多数のマルチ・ステークホ ルダーで構築される無形資産。企業のサステナブル 経営を通じて、自社のブランド価値を向上させ企業 価値を高める源泉となると考えられる。

デビッド・A・アーカー [1997] は『ブランド資産』

とは「『ブランドの名前やシンボルと結びついた資産

(および負債)の集合』であり、製品やサービスによ って企業やその顧客に提供される価値を増大(ある いは減少)させる。その『主要な資産』は次によう に分類される。①ブランド認知 ②ブランド・ロイ ヤルティ ③知覚品質 ④ブランド連想」15と定義

している。

また、伊藤良二 [2001 年 ] によると『ブランド』16 とは「単なる名前・シンボルであることを超えて、

対象となる商品・サービスに顧客への約束を込めて 提供することにより顧客と価値観の共有化を図り、

他社の商品・サービスから独自性をもって差別化し、

顧客の認識あるいはイメージ想起を通じて購買を誘 引するものである。その効果は広義には企業全般に わたって波及し、結果として企業価値の向上に寄与 するものである。」と定義している。

これらのブランド論は企業が提供する商品・サー ビスを基に語られることが多いが、企業のブランド 資産としてのコーポレート・ブランドを考える際に は、もちろん商品・サービスのクオリティは重要で あるが、それ以外の経営情報としての経営理念・経 営方針、社員の顧客への対応、ガバナンス、コーポ レート・レピュテーションなどが大きく影響してい るものと考えられる。

4. 5 社員資産・顧客資産・レピュテーション資産・

ブランド資産の相互関係

これらの(1)社員資産、(2)顧客資産、(3)

レピュテーション資産、(4)ブランド資産の4つの 資産は単独で構築されるものでは決してなく、相互 図 2 コーポレート・レピュテーションの戦略マップの概念モデル

プロセス

出典:櫻井通晴[2011]コーポレート・レピュテーションの測定と管理 p297

に影響しあって相乗効果を高めるものと考えられる。

まず社員資産を高めることで高付加価値の商品・サ ービスを顧客に提供することが可能になる。そのこ とで顧客資産を高めることが可能になる。社員と顧 客を中核としたステークホルダーのロイヤルティが 向上することにより、企業への批判者に対する推奨 者の比率が高まりレピュテーション資産が向上する。

その結果、ブランド資産の向上も期待できる。

櫻井 [2011] は「コーポレート・レピュテーション を高めれば、企業価値が高まると想定できる。ただ しそれには、ステークホルダーの満足―株主満足、

顧客満足(CS)、社会的評価の高まり、および従業員 満足―が前提になる。」17と述べている。健全な経営 を通じて、従業員満足、顧客満足、株主満足が高ま ることでコーポレート・レピュテーションとしての 評価が高まり、その結果社会価値、経済価値、組織 価値が高まることで企業価値が創造されるとしてい る。(図2参照)また、櫻井は「コーポレート・ブラ ンディングが結果としてコーポレート・レピュテー ションを高めることもなくはないが一般的にはコー ポレート・レピュテーションはコーポレート・ブラ ンディングを高めるための経営者と従業員によるス テークホルダーを意識した一連の活動であると解さ れるのである。」18と述べている。

サステナブル経営を通じて企業価値(経済的価値、

社会的価値、環境的価値)が高まって来る背景には

(1)社員資産、(2)顧客資産、(3)レピュテーシ ョン資産、(4)ブランド資産の4つの資産の相乗効 果の結果であるとの捉え方も櫻井の先行研究を通じ て推察される。

関係性価値管理(Relationship Value Management19) の論文では従業員・顧客・株主などの利害関係者(ス テークホルダー)間における関係性価値のマネージ メントに関する考察をしている。この論文の要旨と して従業員満足→顧客満足→株主満足の連鎖により、

従業員価値と顧客価値と株主価値は連鎖をしている と指摘している。(図3参照)企業にとっての社員資産、

顧客資産、レピュテーション資産、ブランド資産の 相互関係の分析に当たっては、これらの無形資産が 創造されるプロセスは複雑であり、それぞれの資産 創造の因果関係を立証するのは容易ではない。この 関係性価値管理の論文を基に考察すると、従業員満 足→顧客満足→株主満足によりレピュテーションと ブランドが高まり、社員資産と顧客資産とレピュテ ーション資産とブランド資産が連鎖し、企業価値が 高まることが推察される。

5.企業無形資産と企業価値との関係 (定量分析)

これまで企業無形資産と企業価値について定性的 図3 関係性価値管理 (Relationship Value Management)

出典:Payne and Frow(1998)

Customer value Employee value

Shareholder value

概念でそれぞれの相関について論じてきた。ここか らはそれぞれの相関を各種の非財務・財務データを 基に統計解析を通じて定量分析を試みる。具体的に はサステナブル経営と企業価値の参考データとして 日経新聞が毎年調査している NICES202014 年度総合 ランキング 300 社のデータを基に分析を試みる(表 2参照)。

NICES は日本経済新聞社と日経リサーチ、日本経 済新聞デジタルメディアが共同開発し、2010 年から

始動した企業評価システムで下記の①〜⑤領域にお いて得点(各 200 点満点)を付けることで企業価値 評価(1000 点満点)を行なっている。

① 投資家得点(時価総額、配当、内部留保、使用総 資本利益率、財務情報公開、資本構成、増資)

② 消費者・取引先得点(売上高、広告宣伝・広報、

粗利、認知度(全体)、認知度(属性別))

③ 従業員得点(有給休暇、育児・介護休業、女性活用、

定着率、多様な人材の活用)

表2 NICES2014 年度総合ランキング 300 社

出典:NICES2014 年度総合ランキング 300 社のデータを基に著者作成

④ 社会得点(雇用、納税、社会貢献、公的団体への 人材供給、環境への配慮)

⑤ 潜在力得点(研究開発費や設備投資の金額など、

まだ結果が出ていない資金投下実績の状況や、M

&Aへの取り組みなどを数値化)21

これら①〜⑤の得点を構成する項目でアンダーラ インを引いたものが非貨幣(非財務)情報である。

①投資家得点⑤潜在力得点はすべて貨幣(財務)

情報で、②消費者・取引先得点は非貨幣(非財務)

と貨幣(財務)情報の両方が混在し、③従業員得点 はすべて非貨幣(非財務)情報で、④社会得点はほ ぼ非貨幣(非財務)である。

①投資家得点を「株主価値」22、②顧客・取引先得 点を「顧客価値」23、③従業員得点を「社員価値」24、

④社会得点を「社会価値」25、⑤潜在力得点を「将来 価値」26とすると①〜⑤の総合得点は株主だけでな く全ステークホルダーに対する非貨幣的(非財務)

価値と貨幣的(財務)価値の両方を含んだ「企業価値」

データとして捉えられる。

本小論では「サステナブル経営により企業無形資 産として『レピュテーション資産』が構築され、こ のレピュテーション資産により『企業価値』の創造 に寄与する。」という企業価値の構築プロセス仮設を 立てた。(図 4 参照)

この仮設論証のために、NICES 総合ランキング 300 社の「企業価値」データと「コーポレート・レピ ュテーション」データとのクロス分析をおこない、「レ ピュテーション資産」と「企業価値」との相関を分 析してみる。加えて、「コーポレート・ブランド」デ ータを活用し、「ブランド資産」と「企業価値」の相

関も分析を試みる。

5.1 レピュテーション資産と企業価値の相関分析 レピュテーション・データを企業価値との関連で 分析するにあたっては、レピュテーションの定量化 が必要である。ネット上に複数あるデータで定量分 析に対応可能な下記①〜③のコーポレート・レピュ テーションを NICES2014 年度総合ランキング 300 社 毎にネット上でデータ収集した27。

①〜③ともに社員、顧客・取引先などのステーク ホルダー各人がそれぞれ(1)〜(8)28の評価項目 に 5 点満点で投票している。そして各評価項目の平 均点を①〜③の個別レピュテーション・データ毎に データ化し、5 点満点で換算した。

① レピュテーション・データその1(転職会議口コ ミサーチ29)

⑴企業の成長性、将来性 ⑵給与水準 ⑶企業 の安定性 ⑷仕事のやりがい ⑸企業理念と浸 透性 ⑹入社難易度 ⑺福利厚生 ⑻教育、研 修制度

② レピュテーション・データその2(社員による会 社評価 VORKERS30)

⑴待遇面の満足度 ⑵社員の士気 ⑶風通しの 良さ ⑷社員の相互尊重 ⑸ 20 代成長環境 ⑹ 人材の長期育成 ⑺法令順守意識 ⑻人事評価 の適正感

③レピュテーション・データその3(キャリアコネ31)

⑴労働時間の満足度 ⑵仕事のやりがい ⑶ス トレス度の低さ ⑷休日の満足度

図 4 仮設:「サブテナブル経営による企業価値の創造」

出典:著者作成

⑸給与の満足度 ⑹ホワイト度

NICES2014 年度総合ランキング 300 社毎の上記①〜

③のレピュテーション・その 1 〜3のデータを合計

し 200 点満点として処理したものをレピュテーショ ン・データ32として使用した(表 3 参照)。

NICES2014 年度総合ランキング 300 社毎の「企業 価値データ(1000 点満点)」と「レピュテーション・

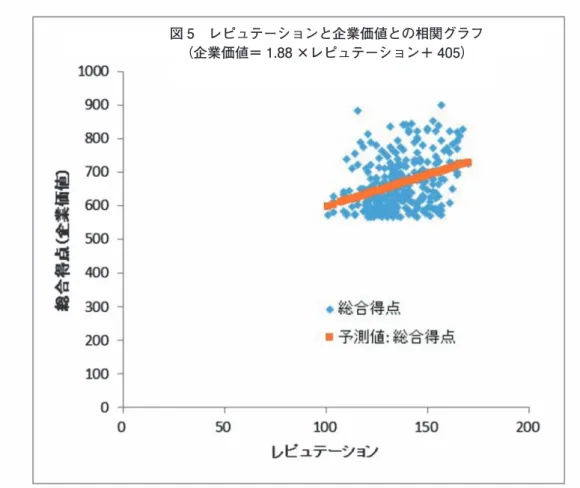

データ(200 点満点)」との相関33を調べるために相 関分析を行った。その結果、「企業価値」と「レピュ テーション」は 0.35 とあまり強い相関ではないが、

正相関していることが確認できた(表 4 と図 5 参照)。

この分析結果は3つのレピュテーションサイトの平 均値を基に分析したが、個別のレピュテーションサ イトにおいて「企業価値」と「レピュテーション」

の相関係数は転職会議では 0.35,VORKER では 0.31、

キャリアコネでは 0.19 であり、いずれもあまり強い 相関ではないが、正相関を確認できた。(表 5 参照)

表3 NICES 2014 年度総合ランキング 300 社のレピュテーションとPBR

出典:NICES2014 年度総合ランキング 300 社のデータを基に著者作成

図 5 レピュテーションと企業価値との相関グラフ

(企業価値= 1.88 ×レピュテーション+ 405)

表 4 レピュテーションと企業価値の相関

更に詳しく分析を進めると転職会議、vorkers、キ ャリアコネの3つのレピュテーション・データ分析 で、「企業価値」の中で「社員価値」「社会価値」と「レ ピュテーション」との相関が概ね高いことが分かっ た。34(表 5 参照)

3つのレピュテーション・データを合算した重回 帰分析における回帰方程式は、

レピュテーション= 0.02 ×顧客価値+ 0.18 ×社員価 値+ 0.14 ×社会価値+ 0.01 ×将来価値+ 87.55 となり、レピュテーションと「社員価値」「社会価値」

との相関が高かった(表 6 参照)

表 6 レピュテーションとステークスホルダー別価値との相関 表 5 コーポレート・レピュテーション・データ別の相関係数

これらの企業のレピュテーション・データの基に なる①転職会議口コミサーチ、②社員による会社評 価 VORKERS、③キャリアコネのデータ分析により、

レピュテーションと企業価値とのある程度の正の相 関が確認できた。①〜③の情報源はマルチ・ステー クホルダーからの評価得点の平均値である。ただし、

この評価得点はその企業に働く社員がマルチ・ステ ークホルダーの中核になっていることが容易に推測 され、純粋な意味でのコーポレート・レピュテーシ ョンとは必ずしも言えない。しかし、その企業に働 く社員が中核だからこそ情報の信憑性が高く、ネッ トや口コミを通じて他のステークホルダーに与える レピュテーションの影響力も高いと思われる。

そして、これらのレピュテーションが社員価値(有 給休暇、育児・介護休業、女性活用、定着率、多様 な人材の活用)とある程度の正の相関があるのは当 然ながら、社会価値(雇用、納税、社会貢献、公的 団体への人材供給、環境への配慮)においてもある 程度の正の相関があった。社員価値、社会価値は非 財務情報としての社会的価値、環境的価値を重視し ていることに対して、株主価値、顧客価値、将来価 値は財務情報としての経済的価値を重視している。

この分析ではコーポレート・レピュテーションは企 業の社会的価値、環境的価値からの影響があると捉 えられる。

相関関係から因果関係を説明するのは問題がある が、企業が社員に対しての手厚い労働対策を取るこ とによって企業の社員価値が高まり、また社会貢献 や環境配慮などを通じて社会価値が高まり、そのこ とで企業の良好なレピュテーションが形成され社会 的価値、環境的価値が高まることを通じて、経済的 価値を含めた企業価値が高まると想定される。

5.2 ブランド資産と企業価値の相関分析

先のレピュテーション資産とブランド資産との類 似点は企業の知的資産としての無形資産であること である。そしてこの2つの無形資産は企業価値に多 大に影響を及ぼしている可能性が大きいことも類似 点であろう。

相違点として、レピュテーション資産は貨幣換算

が大変困難であるが、ブランド資産は貨幣換算の試 みが多い。ブランド資産の参考データとして、下記 の①②の方法を試みた。①では NICES 総合ランキン グ 300 社毎に PBR データ35を収集した(表 3 参照)。

②では日本のグローバルブランド Top 30 の中で NICES 総合ランキング 300 社に含まれる 28 社36の ブランド資産評価額データを活用した。

① ブランド・データその1(株価純資産倍率 PBR:

Price Book-Value Ratio37)

企業の時価総額で会計上の解散価値である純資 産(株主資本)を上回る部分が、企業の無形資産 としてのブランド資産との見方もできる38。ここ では PBR を基準としたブランド資産と企業価値と の相関分析を試みた。これらの企業のブランド・

データの基になる PBR は製造業やサービス業など の業種・業態によって違いがあり、純粋な意味で のコーポレート・ブランドとは必ずしも言えない。

しかし、その企業に投資する株主が企業価値を評 価して PBR は決定される。PBR 基準値 1.0 以上の 企業は解散価値としての有形資産に加えて無形資 産としてのブランド価値を評価していることが想 定される。

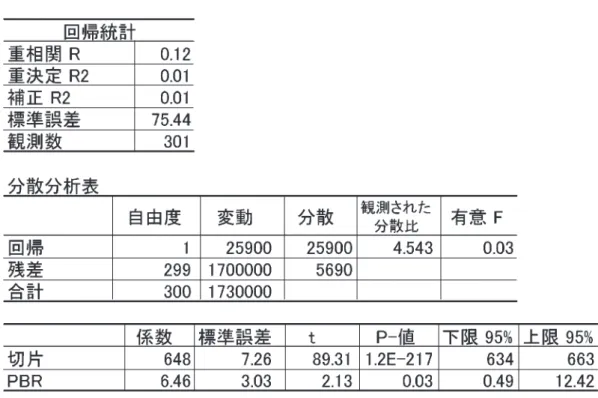

NICES2014 年度総合ランキング 300 社毎の「企業 価値データ(1000 点満点)」と「ブランド・データ

(PBR1.0 基準)」との相関を調べるために相関分析を 行った。その結果としては「企業価値」と「ブランド」

との相関はわずかな正相関しか認められなかった。

(表6と図6参照)

② ブランド・データその2(ブランド価値の $mUS 換算額39)

これまでブランド・データとして PBR を分析に活 用してきたが、次にブランド・データとして金額換 算したものを活用してみたい。世界最大のブランデ ィング会社であるインターブランドが 2015 年 2 月 12 日に発表したブランド価値ランキング「Japan s Best Global Brands 2015」(日本のグローバルブランド Top 30)はブランド価値を金額換算(US m$)によ って評価している。下記の表は Top30 の内、NICES データを活用できる 28 社のブランド価値、企業価値

図 6 企業価値(総合得点)と PBR の相関 表 7 企業価値(総合得点)と PBR の相関

得点、レピュテーション、ブランド(≒ PBR)を一 覧で示したものである(表8参照)。

上記 28 社のブランド価値としての PBR の平均値 は 2.2 であり、総合ランキング 300 社の PBR の平均 値 1.92(表 2 参照)より約 15%高い。(28 社中リコ ーのみが PBR0.8 と 1.0 を下回っているが、残りの 27

表 8 『Japan s Best Global Brands 2015』のブランド価値と企業価値など

出所:インターブランド社の Best Global Brands2014 のデータを基に著者作成

社はいずれも PBR1.0 以上である。)また上記 28 社の 企業価値としての NICES2014 年度総合得点の平均は 757 点であり、総合ランキング 300 社の平均値 660 点

(表 2 参照)より約 15%高い。

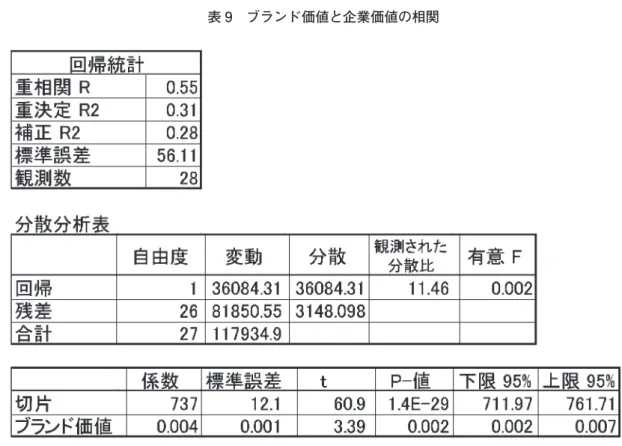

イ ン タ ー ブ ラ ン ド が 評 価 し た ブ ラ ン ド 価 値 と NICES の企業価値のデータの相関分析を試みた。そ

図 7 ブランド価値と企業価値の相関グラフ

(企業価値= 0.004 ×ブランド+ 737)

表 9 ブランド価値と企業価値の相関 の結果として「企業価値」と「ブランド」は正相関

していることが確認できた(表9と図7参照)。

インターブランドが評価したブランド価値は先の

ブランド・データしての PBR よりも「企業価値」と「ブ ランド」の相関は相対的に高く、かつ信頼性も高い 結果が出た。

5. 3 レピュテーション資産・ブランド資産と企業 価値の関係

先 に 述 べ た フ ォ ン ブ ラ ン と フ ァ ン・ リ ー ル

(Fombrun and van Riel)はレピュテーション指数

(RQ: Reputation Quotient)でランク付けした米国企 業 60 社を高 RQ と低 RQ の 2 グループに分けてコー ポレート・レピュテーションと財務業績の相関関係 を統計的に検証している(表 10 参照)。

この分析によると低 RQ の企業グループの PBR が 0.81 に対して、高 RQ の企業グループの PBR は 1.1 であり低 RQ 企業グループの PBR より約 36%高い。

PBR の高さをブランド価値の高さとするならば、レ ピュテーションとブラントとは正相関にあるという

ことが言える。そして低 RQ 企業グループより高 RQ 企業グループの方が PBR 以外の財務業績も良いとい う分析結果から、レピュテーションと企業の経済的 価値とも正相関にあると言える。先の NICES2014 年 度総合ランキング 300 社毎のレピュテーション分析 ではレピュテーションは企業の社会的価値、環境的 価値との相関が相対的に高かった。これらからレピ ュテーションと経済的価値、社会的価値、環境的価 値を含めた企業価値との相関も高いと言えよう。

6. サステナブル経営による無形資産の構築と 企業価値創造

企業が経済・社会・環境のトリプルボトムライン

表 10 RQと財務業績の関係

を意識したサステナブル経営を行うことにより、レ ピュテーション資産、ブランド資産などの無形資産 が形成され、経済的価値、社会的価値、環境的価値 の総和としての企業価値が高まるという仮説をこれ まで定量的に分析してきた。

本小論での相関分析はレピュテーション資産やブ ランド資産などの「無形資産」と経済的価値、社会 的価値、環境的価値を含む「企業価値」が正相関で あることを論証してきた。そして、分析に活用した 日経 NICES の企業価値の構成要素としての株主価 値、顧客価値、社員価値、社会価値、将来価値とレ ピュテーションとを重回帰分析し、レピュテーショ ンとそれぞれの価値との相関分析を行った。

しかし分析に使用したデータが必ずしも「レピュ テーション資産」「ブランド資産」「企業価値」を代 表したものであるかとの疑念は残る。そして「無形 資産」と「企業価値」との因果関係までは分析でき ていない。また「無形資産」と「非貨幣的(非財務)

価値」の相関、「非貨幣的(非財務)価値」と「貨幣 的(財務)価値」の相関については分析が不十分で ある。

私が所属している環境経営学会40のサステナブル 経営診断チームにおいては ISO26000 の7つ中核課題 を基に経営評価の手引きを作成し、依頼を受けて企 業のサステナブル経営診断を行っている。

ISO26000 の7つ中核課題である「ガバナンス」「人 権」「労働慣行」「環境」「事業慣行」「消費者課題」「コ ミュニティ参画・発展」の領域において合計 300 項 目以上の質問項目を設定し、それに対する企業か らエビデンス付きの回答を提示してもらいそれを評 価することで診断を進めている。

この環境経営学会のサステナブル経営診断は企業 リスクを評価するだけでなく、企業リスクをチャン スに導く為の診断でもある。即ち、依頼企業の企業 価値を高めるための経営診断という位置づけにある。

企業が社会的責任を果たすことで社会的価値・環境 的価値が高まり、多くのステークホルダーの支援を 受けレピュテーション資産・ブランド資産が高まり、

その結果として経済的価値も高まると考えられる。

しかし社会的価値・環境的価値が経済的価値に結び

つくにはタイムラグが発生すると思われる。つまり、

短期的視点における経済的価値偏重の株主資本主義

(Shareholder Capitalism)41に陥らないように、中長 期視点でサステナブル経営を行うことで企業とその マルチ・ステークホルダーとの共存共栄を図るステ ークホルダー資本主義(Stakeholder Capitalism)42 にシフトすることが求められている。

企業価値を高め企業が安定的かつ持続的に発展し てゆくために、企業は自社を取りまくマルチ・ステ ークホルダーとの継続的な信頼関係を構築し、社会 生態系ならびに自然生態系への持続的適応を目指す 必要があるだろう。

注

1 「組織の意思決定について基本的情報を提供する目的 で、組織と一人以上のステークホルダーとの間に対 話の機会を作りだす為に試みられる活動」。関正雄

(2011 年)「ISO26000 を読む」日科技連 P38 より引用 2 地球上の自然生態系と社会生態系を合わせて地球社

会と呼ぶことにする。

3 認定特定非営利活動法人 環境経営学会の「サステ ナブル経営診断 2016 経営評価の手引き」(2015 年)

P3 から引用した。

4 1997 年に英国のサステナビリティ社のジョン・エル キントン氏によって提唱された企業活動を環境・社 会・経済という 3 つの側面から評価する考え方。

5 会社が将来にわたって事業を継続するとの前提をい う。(日本取引所の用語集により引用。http://www.

jpx.co.jp/glossary/ka/120.html)

6 P.F. ドラッカーは、自らを社会生態学者と規定する。

「自然生態学が生物の環境を研究するように、社会生 態学は、人間によってつくられた人間の環境に関心 をもつ」という。P.F. ドラッカーは「社会生態系へ の貢献ができる事業体が、もっとも多くの利益を得 ることができる」ということを指摘してきた。

7 ISO26000 では持続可能な社会の実現の為にすべての 組織に対して7つの中核課題の解決を求めている。

持続可能な発展とは、質の高い生活、健康及び繁栄 という目標を、社会的正義及び地球の生命の多様な 状態での維持と統合することである。これらの社会 的、経済的及び環境的な目標は相互に依存し、相互 に補強しあっている。持続可能な発展は、社会全体 のより広い期待を表現する方法だと考えることがで きる。(「ISO26000」社会責任に関する手引 , 日本規 格協会 2011 年 42P1 行〜 5 行)

8 上記と同様

9 国際統合報告評議会(IIRC)が国際統合フレームワ

ークで記述した資本の定義による。

10 ニューヨーク市場の株価動向を示す株価指数の1つ。

債券格付け機関としてスタンダード・アンド・プア ーズ社によって開発された時価総額をベースにした もので、1923 年から毎日発表されている。

11 Ocean Tomo (2011) Intangible Asset Market Value:http://www.oceantomo.com/productsandservices/

investments/intangible-market-value (2015 年 2 月 16 日最終確認)より引用

12 これまでに 7000 社以上の企業調査を基に坂本光司教 授が執筆。「日本でいちばん大切にしたい会社」大賞 を毎年募集・表彰をおこなっている。http://taisetu- taisyo.jimdo.com/

13 櫻井は社会価値の構成要素として社会貢献、寄付、

地域貢献、環境保護などを挙げている。

14 組織価値(organizational value)を高めるには、組 織風土、経営者のリーダーシップ、従業員の仕事へ の熱意・チームワーク、倫理観、ビジョンと戦略の 整合性の改善・改革が必要となる。組織価値には従 業員のやる気や潜在的な能力、ブランド価値などの 無形資産の効果的な活用が含まれる。」〜櫻井通晴

(2011 年)「コーポレート・レピュテーションの測定 と管理」同文館出版 P70 からの引用。

15 デビッド・A・アーカー(1997 年)、ブランド優位の 戦略、p9 より引用

16 伊藤良二、コーポレートブランド戦略、p17 〜 p18 より引用

17 櫻井通晴(2011 年)「コーポレート・レピュテーショ ンの測定と管理」同文館出版 P294˜297 より引用 18 櫻井通晴(2011 年)「コーポレート・レピュテーショ

ンの測定と管理」同文館出版 P180 より引用

19 Adrian Payne,Sue Holt and Pennie Frow「Jounal of Marketing Management」2001,17

20 総合企業ランキング「NICES(ナイセス)」とは、企 業の様々なステークホルダーにとっての「優れた企 業」像を探るために、日本経済新聞社・日本経済新 聞デジタルメディア・日経リサーチが共同開発した 企業評価システム。「投資家(Investor)」「消費者・

取 引 先(Consumer & Business Partner)」「 従 業 員

(Employee)」「社会(Society)」という 4 つのステー クホルダーの頭文字に日経の N を付けて命名。企業 へのアンケート結果と公開財務データを基に、ステ ークホルダーの観点からの 4 つの実績評価と、将来 性評価としての「潜在力」の合計 5 つの視点から企 業を分析してランキングを作成し、新聞紙面で発表。

21 NICESの基本的な評価指標である、ステークホ ルダー(企業の利害関係者)4指標((1)投資家(2)

消費者・取引先(3)従業員(4)社会)は、例えば 業績データに直近期の決算を使用しているなど、実 績データが中心の評価になっている。2010 年4月に この4指標で初回版のNICESを作成、紙面化し

た後、「(中期経営計画など)企業がこれからやろう としていることをもっと評価してほしい」といった 声が企業から寄せられた。「投資家」指標で使用して いる時価総額の増減などのデータには、こうした企 業への期待値が入っている面もあるが、拡充が妥当 と判断。指標を追加した。

22 ステークホルダーとしての株主にとって重要な企業 価値

23 ステークホルダーとしての顧客にとって重要な企業 価値

24 ステークホルダーとしての社員にとって重要な企業 価値

25 ステークホルダーとしての社会にとって重要な企業 価値

26 現在は顕在化していないが、将来的に見込まれる企 業価値

27 2015 年 7 月 4 日〜 5 日にデータをネットから収集 28 レピュテーション・データその3(キャリアコネ)

のみは(1)〜(6)の項目の得点への投票 29 http://jobtalk.jp/ 運営会社は株式会社リブセンス

で会社選びの転職サイトで口コミで企業評価を行っ ている。

30 http://www.vorkers.com/ 運営会社は株式会社ヴ ォーカーズで働き甲斐について口コミで企業評価を おこなっている。

31 http://careerconnection.jp/ 運営会社は株式会社グ ローバルウェイ ( 英文 : Globalway, Inc. )で転職・

就活に役立つ年収・評判・求人情報を基に口コミで 企業評価を行っている。

32 レピュテーション・データ(200 点満点)={転職会 議口コミサーチ(5 点満点)+社員による会社評価 VORKERS(5 点満点)+キャリアコネ(5 点満点)}

÷ 15 × 200 の計算式で 200 点満点をベースにした 計算処理してレピュテーション・データを求めた。

33 企業価値データとレピュテーション・データの中の 調査項目のコンポーネント(変量)に似たものがあ るが、企業価値は日経 NICES の企業調査データであ り、レピュテーション・データはステークホルダー からの評価を基に分析を試みた。

34 Vorkers でのレピュテーション・データでは社員価 値との相関は相対的に高くなかった。

35 楽 天 証 券 マ ー ケ ッ ト ス ピ ー ド で 2015 年 7 月 6 日 13:30 〜 16:30 の間にデータ収集

36 NICES2014 年度総合ランキング 300 社に含まれない レクサスと任天堂の 2 ブランドは除いた。

37 当該企業について市場が評価した値段(時価総額)が、

会計上の解散価値である純資産(株主資本)の何倍 であるかを表す指標であり、株価を一株当たり純資 産(BPS)で割ることで算出できる。

38 日本経済新聞では、国内有力企業を対象に 「 企業ブ ランドスコア・ランキング調査 」 を発表している。

さらに、同社はこの調査に基づき、PBR(株価純資 産倍率)という指標を用いてブランド価値と企業価 値の相関を分析している。PBR は貸借対照表上に示 される企業価値(薄価)に対して、株式市場で評価 されている企業価値の倍率を示す。調査時点の東証 1 部の平均が 1.658 倍であったのに対し、ブランドラン キング上位 27 社の PBR 平均は 2.932 倍であった。(『日 本産業新聞』2001 年 2 月 14 日)。このように、ブラ ンドスコアと企業価値とのあいだにはプラスの相関 関係が観察される。

39 http://www.interbrandjapan.com/ja/brandranking/

global̲brands/2015.html

40 認定特定非営利活動法人 環境経営学会(英文名称 は Sustainable Management Forum of Japan (SMF))

41 基本的には、アメリカの典型的な経営者モデルでは、

所有者(株主)によって雇用された経営者は所有者 のために経営をおこなわなければならなかった。こ の思考態度が、アメリカなどのアングロサクソンの 国々では株主中心の経営システムの形成と株主のた めの株主価値の創造に向かわせた。この思考方式の ことは、株主資本主義(Shareholder Capitalism)と 呼ばれている。〜櫻井通晴(2011 年)「コーポレート・

レピュテーションの測定と管理」同文館出版 P159 からの引用

42 フリーマン [Freeman,et al,2007,P6] によれば、21 世 紀のアメリカのビジネス界では、会社を起業して経 営する目的は株主価値を高めるだけでなく、広くス テークホルダーのために価値を創造することである と考える経営者や研究者が次第に多くなってきた。

会社をもってステークホルダーが相互作用をする場 であるとみる。そのような見方からすると、会社は ステークホルダーが互いに企業価値を創造する協働 のヴィークル(vehicle; 手段)だということになる。

そのヴィークルは、主にイノベーション、価値創造、

交換のための協働の制度だということにもなる。競 争は二次的でしかなく、イノベーションという火に 燃料を供給し、創発を促すヴィークルである。人々 はただ単に競争的だということでなく、イノベーシ ョンを行い、互いに価値創造の活動をする。このよ うな社会が、ステークホルダー資本主義(Stakeholder Capitalism)と呼ばれる。〜櫻井通晴(2011 年)「コ ーポレート・レピュテーションの測定と管理」同文 館出版 P169 からの引用

参考文献

P.F. ドラッカー(1994 年)「すでに起こった未来―変化を 読む眼」ダイヤモンド社

チャールズ・J・フォンブラン/セス・B・M・ファン・

リール(2005 年) 「コーポレート・レピュテーション」

東洋経済新報社

櫻井通晴(2011 年)「コーポレート・レピュテーションの 測定と管理」同文館出版

岩田弘尚(2010 年)「コーポレート・レピュテーションと 企業価値」日本証券アナリスト協会 証券アナリスト ジャーナル

デビッド・A・アーカー(1999 年)「ブランド優位の戦略」

ダイヤモンド社

秋元敏男/山本清史(2005 年)「企業サステナビリティと コーポレーション・コミュニケーションとの関係性に 関する試論」東洋大学 経営論集 第 65 号

後藤貴昌(2009 年)「いま、企業は ISC(Integrated Sustainability Communication)へとシフトする」アド バタイジング 18 号

後藤貴昌(2015 年)「統合サステナビリティ・コミュニケ ーション(ISC)による企業無形資産の構築」環境経営 学会