e-Kansai レポート2009 報 告 書

平成 21 年 3 月

財団法人 関西情報・産業活性化センター

KJ-08M01

KEIRIN

KEIRIN

この事業は、競輪の補助金を受けて実施したものです。

はじめに

財団法人関西情報・産業活性化センターでは、2005年度から2007年度まで「関西情報化実態 調査」として、関西地域の企業、自治体、教育・医療分野の情報化の実態と、IT産業の動向につ いて調査してまいりました。

主な調査の視点は「IT利活用」と「セキュリティ対策」であり、関西地域における企業や自治 体のIT利活用の進展度や、セキュリティ対策の実態をアンケート調査とヒアリング調査により把 握いたしました。3年間の調査のまとめとして最終年(2008年)には、分野共通の情報化課題と して、『戦略的なIT投資』と『IT人材育成』を挙げ、今後の対応策が必要であるととりまとめま した。その上で、関西の経済基盤の底上げとなる、中小企業と小規模自治体のIT対策こそが必要 であり、これからの戦略として中小企業に対しては「IT活用による成功事例・ノウハウの提供」、

「IT投資に対する税制優遇」、「現在の公的支援の周知」。自治体に対しては「広域連携による住 民サービス」が必要である旨を提言しました。

2008年度からは調査名を「e-Kansaiレポート」と改称し、この課題への対応として、関西地域 の中堅企業と自治体における「効果的なIT投資」を取り上げ、IT投資の観点から2カ年にわた って調査を実施します。

初年度の2008年度は中堅企業と自治体のIT投資の実態をアンケート調査とヒアリング調査よ り把握いたしました。その結果、中堅企業の課題としては、①経営戦略の周知、②ITマネジメン ト体制、③IT投資の事前・事後評価の実施であり、自治体の効率的なIT投資には、①定量的な 事前・事後評価の確立と、②広域的なIT投資によるコスト削減が必要であることを提言しました。

次年度はさらに、本調査を深化させ、IT投資指標の提示につなげる予定でございます。本レポ ートが関西地域の情報化推進に取り組まれる方々にとり、お役に立ちましたら幸甚でございます。

最後に、本調査を実施するにあたり、委員各位、ならびにアンケート調査、ヒアリング調査等 にご協力頂いた各位にお礼を申し上げる次第です。

平成21年3月

財団法人関西情報・産業活性化センター 専務理事 山嵜 修一郎

■■■ 目 次 ■■■

序 調査の概要 ... 1

第1節 本調査の趣旨 ... 1

第2節 調査の概要 ... 2

第1章 企業のIT投資の実態 ... 3

第1節 アンケート調査 ... 3

第2節 ヒアリング調査 ...20

第2章 自治体のIT投資の実態 ...27

第1節 アンケート調査 ...27

第2節 ヒアリング調査 ...40

第3節 行政の情報化に関する住民アンケート ...48

第3章 課題と今後の展開 ...53

資料編

企業ヒアリング事例 ...60自治体ヒアリング事例 ... 113

アンケート集計結果 ... 113 委員会開催記録

委員名簿

序 序 調査 調 査の の概 概要 要

第1節 本調査の趣旨

2006年1月に政府のIT戦略本部により発表された「IT新改革戦略」は、構造改革による 飛躍、利用者・生活者重視、国際貢献・国際競争力強化という理念のもと、2010年度まで のIT政策の方向性を展望したものであった。続いて2007年4月に発表された「IT新改革 戦略政策パッケージ」では、今後のIT政策に関する基本的な方向性が定められ、社会経済 における新たな価値の創出等の、更なる発展・飛躍のためにIT戦略が一層推進されること がうたわれた。

さらに、2008年6月に発表された「IT政策ロードマップ」では、行政サービスや、医療、

教育分野等におけるITの利用や活用に対する国民満足度の向上、地域や世代間等における 情報活用面での格差の是正、セキュリティ対策や防災・災害対策の促進等がうたわれてお り、次の世代のIT社会を切り拓くことを目指し政策を推進している。

こうした強力なIT政策の推進と軌をひとつにして、我が国の社会・経済は情報化とその 利活用によって大きく変化してきた。それらは国民の生活を変化させ、新しいビジネスの 仕組みをもたらした。

企業においては、部門間、企業全体、取引企業間をつなぐ全体最適の手段としてITを活 用するケースが増加しており、顧客や企業間の情報連携が発展しつつある。また、地方自 治体においても、情報化による業務・システムの最適化や住民サービスに直結したIT利活 用が推進されている。しかしその一方で、中堅・中小企業のIT化や小規模地方自治体のIT 化が、依然課題として残っている。

当財団が2008年6月に発行した『e-Kansaiレポート2008』でも、過去の関西情報化実態 調査の結果をまとめ、中堅・中小企業における「戦略的なIT投資」と「IT人材の育成」が 課題であると提言した。IT投資に必要なのはマネジメント力であり、それが中堅企業であ っても十分ではない。

以上を踏まえ、今年度は関西地域における中堅企業と地方自治体のIT投資に焦点をあて、

第2節 調査の概要

e-Kansaiレポート2009では、主に関西地域の企業と自治体を対象に、以下の調査を実施

した。

1. IT投資に関するアンケート調査

関西地域の中堅企業および自治体の効果的なIT投資のあり方について、具体的な解決策 を探るべく、「中堅企業、自治体の効果的(生産性向上につながる)IT投資」に焦点を絞り、

その実態と成功要因を把握・分析するためにアンケート調査を実施した。関西地域の上場 企業にも、中堅企業との比較分析のために同様のアンケート調査を行った。

2. ヒアリング調査

アンケート結果より、IT経営力の高い企業やIT投資効果が多く表れている企業を抽出し、

IT投資の分野、体制評価等、詳細に実態をヒアリング調査により把握した。また同様に、IT 経営力の高い自治体やIT投資効果が多く表れている自治体を人口規模別に抽出し、IT投資 の分野、体制評価等、詳細に実態をヒアリング調査により把握した。

3. 住民アンケート調査

府県をまたいで隣接する市の住民を対象に、各市で行われている地域情報化サービスの 認知度、求める住民サービス、地域を越えて提供してもらいたい住民サービスなどを訊ね、

住民から見たIT活用サービスの客観的評価や住民の要望を把握した。

第1 第 1章 章 企業 企 業の の IT I T 投資 投 資の の実 実態 態

第1節 アンケート調査

1. 企業アンケート調査概要

(1)調査方針

大企業のIT投資が伸び悩む中、中堅企業のIT投資が高い成長率を保ち、また、経済産業 省および総務省が、中堅・中小企業への対策として、税額控除、低利融資、教育制度など IT 投資促進施策を推進しており、中堅企業 IT 市場が拡大する可能性がある。その一方で経営 者のIT投資への理解不足から生じる、CIOの専任率の低さやIT投資効果の把握実施の割合 の低さ等、課題があると言われている。

それらを踏まえて、今後のIT投資の増加に期待がかかる関西地域の中堅企業の効果的な IT投資のあり方について、具体的な解決策を探るべく、「中堅企業の効果的(生産性向上に つながる)IT投資」に焦点を絞り、その実態と成功要因を把握・分析するためにアンケー ト調査を実施した。関西地域の上場企業にも、中堅企業との比較分析のために同様のアン ケート調査を行った。

(2)調査方法

郵送によりアンケートを配布・回収した。

送付日 :2008年9月16日

回収期間:2008年9月16日~9月30日

(3)質問内容

i.IT経営力について

経営課題の把握、経営戦略の策定、IT活用の目的、業務プロセスの可視化、システム 基盤の標準化、ITマネジメント体制、IT投資評価の仕組み、ITスキル向上の取り組み、

ITに起因するリスクへの対応

CIOの有無、CIOの設置理由、CIOの能力、CIOの支援組織

iv.その他

必要な支援策、関西地域の優位性

(4)回収実績

送付件数 回収件数 回収率

上 場 企 業 725 141 19.4%

中 堅 企 業 392 99 25.2%

総 数 1,117 240 21.5%

2. アンケート調査結果

プロファイル(平均と標準偏差)

上 場 企 業 項 目 中 堅 企 業

製造 60.4%

流通 23.7%

金融 4.3%

サービス 10.8%

その他 0.7%

業 種

製造 58.6%

流通 20.2%

金融 1.0%

サービス 15.2%

その他 5.1%

2,733.5

(6759.6) 従 業 員 数 588.4

(1696.1) 3.85

(0.39)

資 本 金

1(1~4)

2.44 (0.64) 207,983.5

(410444.7)

年間売上高

(百万円)

23,149 (35921.4) 製造 93,762

流通 222,166 金融 194,586 サービス 279,090 その他 6,820

業種別売上高

(百万円)

製造 19,645 流通 32,510 金融 2,315 サービス 27,149 その他 17,910 2.54

(.0.99)

業 況

2(1~4)

2.69 (0.83)

1 資本金:1.~1億円 2.1億円~3億円 3.3億円~10億円 4.10億円超

2 業況:1.上向いている 2.上向いているが、将来は不透明 3.横ばいである 4.悪化している

(1)IT経営力

IT経営力指標とは、2008年に経済産業省が「IT経営実践の虎の巻」として発表したもの であり、その内容は、これまで同省がうたってきたIT利活用の4段階のステージにおいて 到達すべきレベルを例示し、ITを活用した経営をより分かりやすくしたものである。

本調査ではこのIT経営力指標を用いて、上場企業、中堅企業それぞれのIT経営力をたず ねている。IT経営力に関する各質問項目は、3段階または4段階で構成し、いずれも数字が 大きい方が、IT経営が進んでいることを示す。各項目に関し上場企業と中堅企業を平均値 で比較し、有意な差があったのは、2.経営戦略の周知、6.ITマネジメント体制、8.IT スキル向上 であった。この3点が中堅企業と上場企業との違いである。

表 1-1-1.IT 経営力比較

上 場 企 業 項 目 中 堅 企 業

2.42

1.経営課題の把握(1-3)2.34

3.15

2.経営戦略の周知(1-4)**2.73

2.88

3.IT活用目的の明確化(1-4)2.70

2.42

4.業務プロセスの可視化(1-4)2.22

1.67

5.システム基盤の標準化(1-3)1.65

2.33

6.ITマネジメント体制(1-4)*2.03

2.25

7.IT投資評価(1-3)2.11

2.25

8.ITスキル向上(1-4)**1.85

0%

25%

50%

75%

100%

1.経営課題の 把握

2.経営戦略の 周知

3.IT活用目的 7.IT投資評価 の明確化

8.ITスキル向 上

上場企業 中堅企業

4.0%

56.6%

39.4%

2.8%

52.5%

44.7%

1 .経営課題の把握状況(外側:上場企業 内側:中堅企業)

経営課題を把握していない 概ね経営課題は把握できて いる

経営課題を十分把握してい る

3.1%

36.7%

40.8%

19.4%

0.7%

17.1%

45.7%

36.4%

2 .経営戦略の周知(外側:上場企業 内側:中堅企業)

経営戦略を策定していない

経営戦略の周知が不十分

業務改革中心の経営戦略であり、

社内への周知も徹底されている 新たなビジネスモデルの展開も十 分踏まえた経営戦略であり、社内へ の周知も徹底されている

6.1%

29.3%

54.5%

10.1%

3.5%

19.9%

61.0%

15.6%

3 .IT活用の目的(外側:上場企業 内側:中堅企業)

IT導入の目的が不明確

ITの活用が組織単位

ITの活用が企業、企業グループ単 位

取引先等も含めてITの活用を検 討

24.2%

33.3%

40.4%

2.0%

12.1%

35.5%

49.6%

2.8%

4 .業務プロセスの可視化(外側:上場企業 内側:中堅企業)

業務プロセスの可視化が行われて いない

業務プロセスが可視化されている が、組織ごとの改善にとどまる 業務プロセスが可視化されており、

企業全体で改善活動を行っている 業務プロセスが可視化されており、

連携先企業と協働して改善活動を 行っている

38.4%

59.6%

2.0% 33.3%

63.8%

2.8%

5 .システム 基盤の標準化(外側:上場企業 内側:中堅企業)

システム基盤がアプリケーショ ンごとにバラバラに構築

全社的にシステム基盤の標準 化が行われている

連携企業間、業界での共通イン フラ基盤を構築している

24.2%

50.5%

23.2%

2.0%

10.6%

50.4%

35.5%

3.5%

6.ITマ ネジメント体制(外側:上場企業 内側:中堅企業)

IT戦略を策定していない

IT戦略の立案に経営層が関与している

経営層が参加する推進会議においてIT 戦略が立案され、経営の観点からIT投資 の判断を行っている

経営層が参加する推進会議においてIT 戦略が立案され、購買先等の情報を社 内で共有し、経営の観点からIT投資の判 断を行っている

9.1%

70.7%

20.2%

6.5%

62.6%

30.9%

7.IT投資評価の仕組み(外側:上場企業 内側:中堅企業)

IT投資によって得られる効果を明確 に理解しないまま投資を決断してい る

IT投資の効果予測は投資前に行う が、投資後の評価は行っていない

IT投資前後での投資評価の実施 と、その結果を受けた改善やシステ ム続行の是非などを通じて、PDCA サイクルを確立している

38.4%

47.5%

6.1%

8.1%

21.4%

50.7%

7.1%

20.7%

8 .ITスキル向上の取り組み(外側:上場企業 内側:中堅企業)

経営層や社員のITスキル向上につ ながるような取り組みは特段行って いない

経営層や社員のIT活用能力を向上 させるために、マニュアルの整備、

研修会や啓発活動を行っている

経営層や社員、連携先企業の共通 システム担当者などのIT活用能力を 向上させるために、マニュアルの整 備、研修会や啓発活動を行っている ヘルプデスクなどの問い合わせ窓 口を有している

図 1-1-2.IT 経営力比較(外側:上場企業 内側:中堅企業)

IT利活用ステージ

2008 年結果

上場企業 中堅企業 全体 ステージ4 (共同体最適化) 28 (19.9) 9 ( 9.1) 37 (14.7) ステージ3 (組織全体最適化) 62 (44.0) 35 (35.4) 97 (38.5) ステージ2 (部門内最適化) 47 (33.3) 49 (49.5) 96 (38.0) ステージ1 (IT 初期段階) 4 ( 2.8) 6 ( 6.0) 10 ( 4.0) 合計 141 (100.0) 99 (100.0) 252 (100.0)

(参考:関西情報化実態調査) 企業数(割合%)

上場企業 2005 年 2006 年 2007 年 ステージ3以上(組織全体最適化) 28 (31.5) 32 (33.3) 64 (40.5) ステージ2 (部門内最適化) 53 (59.6) 50 (52.1) 79 (50.0) ステージ1 (IT 初期段階) 8 (9.0) 14 (14.6) 15 (9.5) 合計 89 (100.0) 96 (100.0) 168 (100.0)

製品としての ERP 人事 財務

製品としての SCM CRM SFA

ステージ① IT初期段階 情報技術導入するも 活用せず

電 子 計 算 機 の 導 入

業 務 の I T 化

バッ ク オ フィ ス の

I T 化

コ ミュ ニ ケー ショ ン の 最 適 化 情

報 技 術 に よ る 企 業 プ ロ セ ス の 最 適 化

特定業務の改善 情報技術の活用により 部門内最適化を実現

ステージ② 部門内最適化

ステージ③ 組織全体最適化 経営と直結した情報技術活用 により企業組織全体の最適化 を実現

ビジネス/経営管理 の高付加価値化

ステージ④ 共同体最適化 情報技術活用によりバリュー チェーンを構成する共同体全体 の最適化を実現

人材力/ブランド力 の総合強化

「深化する組織」への脱皮

「システム」の時代

「経営」の時代

「

経 営」

の 壁

「

企 業」

の 壁

顧客視点 の徹底

トリガー

組織改革

トリガー

社 外 と の 連 携 統 合

・ 標 準 化

E D

Ⅰ 導 入 E C 導 入

企 業 役 割 の 変 革

(2)IT投資

・上場企業の IT 投資

この設問では、企業のIT投資について、目的別、内容別でたずねている。上場企業のIT 投資は、目的別で売上の0.5%~1.3%程度であり、ここ3年間で既存システムのリプレース 予算や維持・メンテナンス費が倍増していることが分かる。

内容別でみると、会計システム、生産管理、ネットワーク系、セキュリティ等に対する 投資支出の割合が高い。

表 1-1-2.IT 投資目的(上場企業)

上場企業平均 サンプル数 2007年度売上高に占める 割合(%、()内は標準偏差)

1.新規IT投資(新サービス等)

73 0.37 (0.65)

2.既存システムの大規模リプレース

61 0.35 (0.51)

3.既存システムの維持・メンテナンス

75 0.30 (0.36)

4.人件費(内部)

65 0.30 (0.55)

5.その他

16 0.29 (0.55)

会計 10%

生産管理 9%

経営戦 略系

3%

CRM・顧客 関連

7%

人事・

給与 2%

SFA・営業 系 9%

物流 SCM(サプライ 3%

チェーンマネジ メント)

5%

情報系 12%

ネットワーク 系 9%

セキュリティ 11%

ストレー ジ系

2%

インター ネット系 3%

アプリケーショ ン(システム)間 連携基盤系

4%

運用・危機 対策系

7% その他

5%

新規IT投資(新サービス等)

会計 17%

生産管理 11%

経営戦略系 2%

CRM・顧客 関連

3%

人事・給与 SFA・営 9%

業系 8%

物流 SCM(サプライ 7%

チェーンマネジ メント)

1%

情報系 11%

ネットワーク 系 10%

セキュリティ 4%

ストレージ 系 4%

インターネッ ト系

3%

アプリケーショ ン(システム)間 連携基盤系

3%

運用・危機 対策系

3%

その他 4%

既存システムの大規模リプレース

会計 10%

生産管理 9%

経営戦 略系

3%

CRM

・顧 客関 連 2%

人事・給与 6%

SFA・

営業系 6%

物流 4%

SCM(サプライ チェーンマネジ メント)

3%

情報系 11%

ネットワーク 系 14%

セキュリティ 8%

スト レージ

系 3%

インターネッ ト系

2%

アプリケーショ ン(システム)間 連携基盤系

8%

運用・危 機対策系

8%

その他 3%

既存システムの維持・メンテナンス

図 1-1-3.IT 投資内容(上場企業)

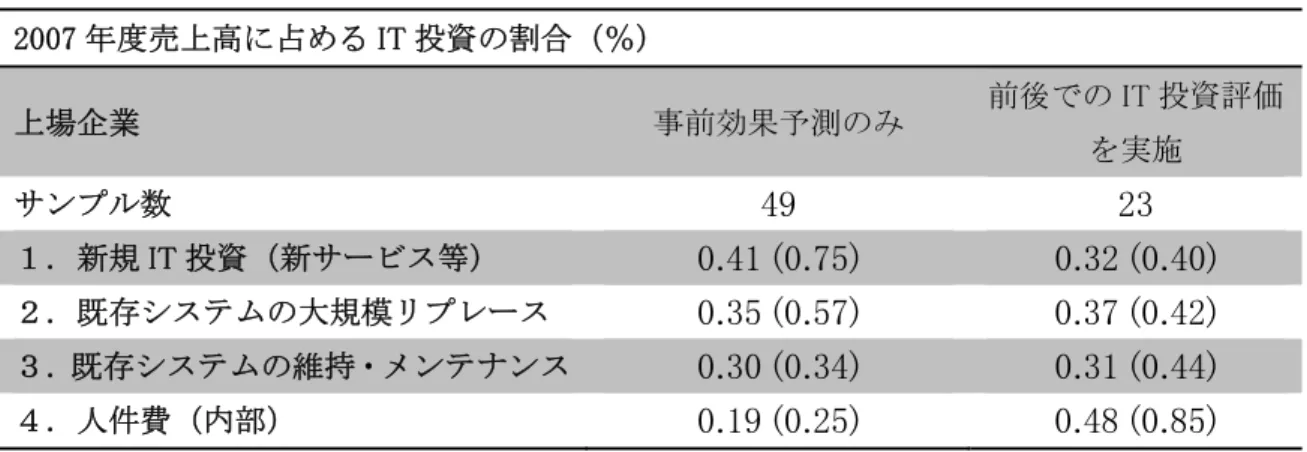

・IT 投資と投資評価の関係

IT投資を行う上で、その事前評価や事後評価を行うことは重要である。(1)IT経営力の 7.IT投資評価の仕組みの回答による違いを用いて、目的別IT投資の売上に占める割合の 違いを見ることで、実際のIT投資行動に対する評価の影響を見た。その結果、いずれも事 前のIT投資効果予測のみを行っている企業の方が、約2~5倍IT投資の売上に対する割合 が高いことが分かった。

表1-1-3.IT 投資と投資評価(上場企業)

2007年度売上高に占めるIT投資の割合(%)

上場企業 事前効果予測のみ 前後でのIT投資評価 を実施

サンプル数

49 23

1.新規IT投資(新サービス等)

0.41 (0.75) 0.32 (0.40)

2.既存システムの大規模リプレース

0.35 (0.57) 0.37 (0.42)

3.既存システムの維持・メンテナンス

0.30 (0.34) 0.31 (0.44)

4.人件費(内部)

0.19 (0.25) 0.48 (0.85)

・上場企業 業種別 IT 投資

次に、4業種別でIT投資を見ると、製造業が積極的な新規IT投資を行っており、流通業 では既存システムの維持・メンテナンスに多くの出費を行っている。また、両業種ともに、

3年間で内部人件費は倍増しており、経営のIT化に伴って情報化人員の雇用が増えている ことが窺える。

表 1-1-4.業種別 IT 投資

上場企業 業種 サンプル数 2007年度売上高に占め る割合(%)

1.新規IT投資

(新サービス等)

製造 42 0.31

流通 19 0.27

金融 4 0.40

サービス 7 0.88 2.既存システムの大規模

リプレース

製造 41 0.21

流通 12 0.46

金融 4 0.75

サービス 4 1.04 3.既存システムの維持・

メンテナンス

製造 47 0.24

流通 16 0.38

金融 4 0.38

サービス 6 0.45

・中堅企業の IT 投資

中堅企業のIT投資を概観すると、既存システムの大規模リプレース以外の目的では、こ の3年間でほとんど金額が変わっておらず、売上高に占める割合も一様に上場企業よりも 低いことが分かる。

内容別では、「会計システム」、「生産管理」、「ネットワーク系」といった項目への投資が 多く、特に生産管理に対する投資割合が上場企業よりも多い。その一方で、「CRM・顧客関 連」や「SFA・営業系」、また「セキュリティ」に対する投資は上場企業よりも少ないこと が分かる。

表 1-1-5.IT 投資目的(中堅企業)

中堅企業平均 サンプル数 2007年度売上高に占める 割合(%、()内は標準偏差)

1.新規IT投資(新サービス等)

38 0.27 (0.50)

2.既存システムの大規模リプレース

44 0.45 (0.79)

3.既存システムの維持・メンテナンス

57 0.40 (0.76)

4.人件費(内部)

31 0.28 (0.43)

5.その他

5 0.16 (0.10)

会計 10%

生産管理 16%

経営戦略系 6%

CRM・顧客 関連 人事・4%

給与 7%

SFA・営業 系 4%

物流 3%

SCM(サプライ チェーンマネジ メント)

0%

情報系 11%

ネットワーク 系 10%

セキュリティ 7%

スト レージ

系 2%

インターネッ ト系

7%

アプリケーショ ン(システム)間 連携基盤系

7%

運用・危機 対策系

4%

その他 2%

新規IT投資(新サービス等)

会計 18%

生産管理 16%

経営戦略系 2%

CRM・顧客 関連

2%

人事・給与 6%

SFA・営業 系 4%

物流 SCM(サプライ 8%

チェーンマネジ メント)

1%

情報系 8%

ネットワーク 系 8%

セキュリティ 6%

ストレー ジ系

2%

インターネッ ト系

4%

アプリケーショ ン(システム)間 連携基盤系

7%

運用・危機 対策系

1% その他

5%

既存システムの大規模リプレース

会計 17%

生産管理 13%

経営戦略系 3%

CRM・顧客 関連

3%

人事・給 与 7%

SFA・営業 系 6%

物流 6%

SCM(サプラ イチェーン マネジメン ト) 0%

情報系 13%

ネットワーク 系 11%

セキュ リティ 6%

ストレージ 系 0%

インターネッ ト系

3%

アプリケーショ ン(システム)間 連携基盤系

6%

運用・危機 対策系

4%

その他 1%

既存システムの維持・メンテナンス

図 1-1-4.IT 投資内容(中堅企業)

・IT 投資と投資評価の関係

中堅企業では逆に、前後でIT投資の効果を評価している企業の方がより多くIT投資を行 っているという結果であった(ただし、サンプル数が少ないため、注意が必要)。特に新規 IT投資については、投資評価を行っている中堅企業の方が積極的である。

表1-1-6.IT 投資と投資評価(中堅企業)

2007年度売上高に占めるIT投資の割合(%)

中堅企業 事前効果予測のみ 前後でのIT投資評価 を実施

サンプル数

44 11

1.新規IT投資(新サービス等)

0.18 (0.23) 0.60 (0.98)

2.既存システムの大規模リプレース

0.47 (0.89) 0.43 (0.43)

3.既存システムの維持・メンテナンス

0.43 (0.85) 0.29 (0.28)

4.人件費(内部)

0.31 (0.45) 0.06 (0.06)

・中堅企業 業種別 IT 投資

中堅企業のIT投資を3業種別でみると、上場企業と同じく流通業における既存システム の大規模リプレースの支出割合が高いことが分かり、流通業界全体で、リプレースが行わ れていることが窺える。

表 1-1-7.業種別 IT 投資

中堅企業 業種 サンプル数 2007年度売上高に占 める割合(%)

1.新規IT投資

(新サービス等)

製造 22 0.16 (0.17)

流通 8 0.48 (1.02)

サービス 5 0.19 (0.18) 2.既存システムの大規模リ

プレース

製造 25 0.33 (0.39)

流通 9 0.79 (1.60)

サービス 7 0.30 (0.25) 3.既存システムの維持・メ

ンテナンス

製造 33 0.34 (0.55)

流通 12 0.61 (1.39)

サービス 9 0.27 (0.15)

・IT 投資の動向

今後のIT投資の動向については、上場企業と中堅企業で大きな差は見られず、「今後は売 上増加に繋がる新規IT投資の額を増やす予定である」との回答は、上場企業で10.1%、中

堅企業で9.3%であり、「業務の効率化に繋がるIT投資を増やす予定である」という回答は、

上場企業で40.6%、中堅企業では39.2%であった。また、IT投資の効果が見えにくいため、

IT投資を減らすとの回答は、上場企業、中堅企業でそれぞれ1割弱存在した。

9.3%

39.2%

41.2%

1.0%

1.0%

8.2%

10.1%

40.6%

37.0%

2.2%0.7%

9.4%

貴社の今後のIT投資額(外側:上場企業 内側:中堅企業)

今後は売上増加に繋がる新規IT投 資の額を増やす予定である 今後は業務の効率化に繋がるIT投 資の額を増やす予定である 今後も今年度予算と同じ程度で推 移する予定である

今後は業務の効率化に繋がるIT投 資の額を減らす予定である 今後は売上増加に繋がる新規IT投 資の額を減らす予定である IT投資の効果が見えにくいので、IT 投資の額を減らす予定である わからない

図 1-1-5.今後の IT 投資動向

・2009年度IT投資予算の動向(2009年3月アンケート)

2008年末からの急な景気減速を受けて、IT投資予算の動向が、全体的な予算と比較して どのように変化したかを2009年3月に緊急調査した。調査対象は、このIT投資に関するア ンケートに回答して頂いた企業で、媒体はインターネットである。

結果、2009年度予算は2008年度に比べて、63%の企業で減額されていた。その一方で、

IT予算を優先的に減額した企業は26.7%であり、多くは昨年同様の割合であった。これは IT機器の維持コスト等によるものと思われる。

63%

28%

9%

2009年度予算(全般)‐前年度比 (N=75)

減額した ほぼ変わらない 増額した

26.7%

62.7%

8.0% 2.7%

2009年度IT投資予算の変化

(N=75)

優先的に減額した 昨年同様の割合 である

優先的に増額した

無回答

・IT 投資の目的と効果

上場企業におけるIT投資は、「業務プロセスの効率化」、「業務コストの削減」、「社員の生 産性向上」を目的として行われ、それぞれ効果が出ていることが確認された。中でも「業 務プロセスの効率化」では、ほとんどの企業で同時に組織業務改革が実施されている。そ の一方で、「顧客満足度の向上」、「利益の増加」といった攻めのIT投資はあまり実施されて いないことが分かる。

中堅企業では、同様に、「業務プロセスの効率化」、「社員の生産性向上」、「業務コストの 削減」、を目的にIT投資が行われているが、それぞれ効果については10%ポイント程度上 場企業よりも少ない。また上場企業と同様に、「顧客満足度の向上」、「利益の増加」といっ た攻めのIT投資もあまり実施されていない。

89.9%

74.4%

72.1%

56.6%

38.8%

56.6%

32.6%

21.7%

25.6%

14.7%

14.7%

4.7%

87.1%

60.5%

62.1%

36.3%

23.4%

47.6%

17.7%

14.5%

12.9%

11.3%

9.7%

4.8%

87.7%

48.1%

32.1%

24.7%

13.6%

22.2%

11.1%

4.9%

6.2%

1.2%

4.9%

4.9%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 90.0%100.0%

業務プロセスの効率化 業務コストの削減 社員の生産性向上 意思決定の迅速化 顧客満足度の向上 ペーパーレス化 利益の増加 競争優位の獲得 売上の増加 新規顧客獲得 新規ビジネス・製品の開発 その他

■Q12‐1:IT投資の①目的と②効果、さらにIT投資実施に伴う、③組織業務改革についてお伺い します。それぞれについてあてはまる項目を選択してください。

上場企業 N=129

①目的

②効果

③組織業務改革

図 1-1-6.IT 投資の目的と効果(上場企業)

84.6%

60.4%

73.6%

45.1%

31.9%

40.7%

23.1%

14.3%

24.2%

16.5%

13.2%

4.4%

72.1%

53.5%

54.7%

43.0%

23.3%

39.5%

12.8%

10.5%

8.1%

5.8%

4.7%

3.5%

70.5%

40.9%

54.5%

27.3%

13.6%

27.3%

9.1%

4.5%

6.8%

6.8%

2.3%

4.5%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0% 70.0% 80.0% 90.0%

業務プロセスの効率化 業務コストの削減 社員の生産性向上 意思決定の迅速化 顧客満足度の向上 ペーパーレス化 利益の増加 競争優位の獲得 売上の増加 新規顧客獲得 新規ビジネス・製品の開発 その他

■Q12‐1:IT投資の①目的と②効果、さらにIT投資実施に伴う、③組織業務改革についてお伺い します。それぞれについてあてはまる項目を選択してください。

中堅企業 N=91

①目的

②効果

③組織業務改革

図 1-1-7.IT 投資の目的と効果(中堅企業)

・IT 投資の成果評価期間

新規IT投資と既存システムの大規模リプレースについて、平均的にどの程度の期間で効 果が表れれば成功だと評価するかをたずねた。結果、いずれも3年以内という短期での効 果を期待していることが分かった。いずれも上場企業の方が中堅企業よりも短い期間での 効果を期待している。

83.8%

73.4%

78.7%

74.2%

13.2%

19.1%

10.3%

11.3%

0.7%

3.2%

3.7%

1.0%

0.0%

0.0%

4.4%

5.2%

2.2%

4.3%

2.9%

8.2%

上場企業

中堅企業

上場企業

中堅企業

①新規IT投資

②既存システ ムの大規模リ プレース

IT投資の効果期間

3年以内 5年以内 5年以上 効果が表れると思っていない その他

図 1-1-8.IT 投資の成果評価期間

・グリーン IT の取り組み

グリーンITへの取り組みは、企業の情報担当の意識では進んでおらず、特に中堅企業に ついて未達であるという結果であった。

16.2%

50.5%

16.2%

17.2%

20.9%

10.8%

18.0%

新規IT投資を行うにあたって、省エネの視点は考慮しているか

(外側:上場企業 内側:中堅企業)

省エネIT機器を積極的に購入す る

多少の価格の違いであれば、

省エネIT機器を購入する 考慮しない わからない

14.1%

4.0%

67.7%

14.1%

22.6%

4.4%

13.1%

ITを利用した省エネの取り組みを導入しているか

(外側:上場企業 内側:中堅企業)

導入している 導入予定がある 導入していない わからない

(3)CIO

・CIO の設置とその理由

CIOの設置については、上場企業で20.7%、中堅企業で9.2%が設置しており、いずれも ほとんどが役員と兼任のCIOである。また、上場企業の36.7%、中堅企業の46.4%ではCIO 相当役を設置している。その一方で、上場企業の3割強がまだCIO、CIO相当役ともに設 置していない。

CIOの設置理由では、上場企業では「経営戦略とIT戦略を結ぶため」(38.7%)が多く、

次いで「経営効率・業務効率を上げるため」(23.7%)であるが、中堅企業では、4項目い ずれも同程度という結果であった。

9.2%

36.7%

54.1%

0.7%

20.0%

46.4%

32.9%

CIO設置の有無

(外側:上場企業 内側:中堅企業)

専任のCIOを設置している 役員と兼任のCIOを設置して いる

CIOとは定めていないが、相 当役を設置している CIO、CIOの相当役ともに設置 していない

25.0%

22.7%

25.0%

22.7%

4.5%

38.7%

16.1%

23.7%

18.3%

2.2%1.1%

CIO(相当役)を設置した理由

(外側:上場企業(N=93)内側:中堅企業(N=44))

経営戦略とIT戦略を結ぶため 戦略的な情報化施策の立案・

実行のため

経営効率・業務効率を上げる ため

内部統制・情報セキュリティ対 策のため

世の中の流れに乗って

図 1-1-10.CIO の有無と設置理由

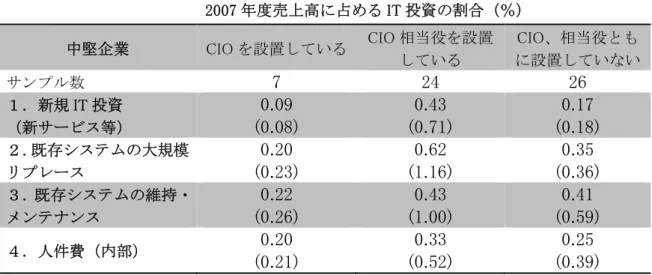

・CIO の設置と IT 投資の関係

CIOの設置とIT投資が売上高に占める割合をみると、上場企業では、CIOを設置してい る、あるいは相当役を置いている企業の方がCIOを設置していない企業よりもIT投資の割 合は一様に低いことが分かる。

その一方で、中堅企業では、CIOを設置している企業ではIT投資は低いが、CIO相当役 を置いている企業はIT投資の割合が高い、という結果となった。

表 1-1-8.CIO の設置状況と IT 投資(上場企業)

2007年度売上高に占めるIT投資の割合(%)

上場企業 CIOを設置している CIO相当役を設置 している

CIO、相当役とも に設置していない

サンプル数

22 32 19

1. 新規IT投資

(新サービス等)

0.27 (0.56)

0.38 (0.52)

0.47 (0.92)

2.既存システムの大規模 リプレース

0.20 (0.22)

0.38 (0.51)

0.48 (0.71)

3.既存システムの維持・

メンテナンス

0.22 (0.27)

0.31 (0.37)

0.36 (0.44)

4.人件費(内部)

0.31 (0.39)

0.24 (0.31)

0.38

(0.91)

表 1-1-9.CIO の設置状況と IT 投資(中堅企業)

2007年度売上高に占めるIT投資の割合(%)

中堅企業 CIOを設置している CIO相当役を設置 している

CIO、相当役とも に設置していない

サンプル数

7 24 26

1.新規IT投資

(新サービス等)

0.09 (0.08)

0.43 (0.71)

0.17 (0.18)

2.既存システムの大規模 リプレース

0.20 (0.23)

0.62 (1.16)

0.35 (0.36)

3.既存システムの維持・

メンテナンス

0.22 (0.26)

0.43 (1.00)

0.41 (0.59)

4.人件費(内部)

0.20 (0.21)

0.33 (0.52)

0.25 (0.39)

・CIO の人物像

CIOに求められる能力は、上場企業、中堅企業ともに「組織の仕組みに対する知識と戦 略立案能力」、「業務手続や企業情報の管理能力、経営能力」、「戦略や企画を実行に移す実 践力」、「情報化戦略立案能力」の順であった。中でも情報化戦略立案能力の実現度は低い。

また、中堅企業では、「情報セキュリティと情報保全に関する知識」の実現度が求められ ている割合に比して低く、中堅企業におけるCIO(相当役)の課題と言える。

79.8%

46.1%

67.4%

59.6%

10.1%

32.6%

7.9%

73.6%

36.8%

66.7%

34.5%

9.2%

31.0%

5.7%

組織の仕組みに対する知識と戦略立案能力 組織の管理と人材育成能力 業務手続や企業情報の管理能力、経営能力 情報化戦略立案能力 プロジェクト/プログラム管理能力 投資リスク・変更管理能力 電子商取引やウェブサービスの戦略管理能力

CIOの人物像(上場企業N=89)

①求められる能力 ②実現能力

71.4%

45.2%

69.0%

57.1%

28.6%

28.6%

19.0%

57.1%

40.5%

47.6%

52.6%

39.5%

63.2%

26.3%

23.7%

13.2%

7.9%

34.2%

26.3%

34.2%

組織の仕組みに対する知識と戦略立案能力 組織の管理と人材育成能力 業務手続や企業情報の管理能力、経営能力 情報化戦略立案能力 プロジェクト/プログラム管理能力 投資リスク・変更管理能力 電子商取引やウェブサービスの戦略管理能力 情報セキュリティと情報保全に関する知識 社会環境の把握と予測能力 戦略や企画を実行に移す実践力

CIOの人物像(中堅企業N=42)

①求められる能力 ②実現能力

図 1-1-12.CIO の人物像(中堅企業)

・CIO の支援組織

CIOの支援組織をみると、上場企業の7割が「CIOチーム型」であるのに対して、中堅 企業では約5割にとどまり、「CIOオフィス型」(25.0%)、「トップダウン型」(7.7%)とな っている。これは上場企業と中堅企業の組織規模の差から生じていると考える。

7.7%

25.0%

51.9%

5.8%9.6%

10.5%

69.5%

8.6%

11.4%

CIO(相当役)の支援組織

(外側:上場企業 内側:中堅企業)

CIOが全ての権限を持ち、ほとんど独力 で業務を処理する「トップダウン型」

CIOとIT、財務会計など各分野の少数精 鋭の社内横断的な専門家集団でCIOを サポートする「CIOオフィス型」、CIOは総 合的な判断を下す。

IT部門の部門長や部課長がCIOの情報 能力をサポートする「CIOチーム型」

CIOと施策を実行に移す大人数実行部隊 で構成される「IT企画部型」

CIOは名目上であり、実質はCIO補佐官 相当の人間が機能を果たす「CIO補佐官 型」

図 1-1-13.CIO の支援組織

(4)その他

必要な支援策では、上場企業が「情報支援」(40.0%)、「人的支援」(35.0%)を望むのに 対して、中堅企業では「経済的支援」を含めた3項目がいずれも同値であった。その一方 で、「特に必要ない」(9.1%)の回答は、上場企業を上回った。

29.3%

29.3%

29.3%

3.0%9.1% 35.0%

16.4%

40.0%

2.9%5.7%

今後、より一層のIT導入を推進していくために必要な支援策

(外側:上場企業 内側:中堅企業)

人的支援(内部の研修支援、外部のコー ディネータ等専門家の派遣等)

経済的支援(低利融資、税制、助成金、低 額システムの開発提供等)

情報支援(システム導入事例、先端技術 情報、支援制度情報の周知、コーディネー タやベンダーとの交流の場の提供等)

その他

特に必要ない

図 1-1-14.必要な支援策

11.6%

15.2%

14.5%

3.6%

0.7%

22.5%

3.6%

56.5%

8.1%

21.2%

11.1%

3.0%

2.0%

29.3%

4.0%

51.5%

関西地域にあることで、同業他社と差別化が図れている 関西地域のベンダーが利用しやすい 関西地域の他社と提携できる 関西地域向けに製品を開発できる 地域ブランド等により、海外進出する場合に知名度がある 交通・通信等インフラが整備されている その他 特に関西地域に優位性を感じない

関西地域に立地する優位性

上場企業 中堅企業

図 1-1-15.関西地域に立地する優位性

第2節 ヒアリング調査

1.企業のIT投資に関するヒアリング調査概要

アンケート結果より、IT 投資の項目の中でも特に意識が高いと思われる特徴的な企業を 24 社抽出し、ヒアリング調査を行った(そのうち、1 社は書面による質問・ご回答)。24 社のうち、上場企業は6社、非上場の中堅・中小企業は18社で、中堅企業規模の事情が反 映されたヒアリング結果となっている。

調査項目としては、

・IT投資の決定方法、決定に携わる組織体制

・CIOのサポート体制とCIOが果たす役割

・IT投資評価の仕組み

・重点的に投資されるIT事業(部門)

・IT投資について、3年前との比較と変遷

・IT投資の具体的な効果と、効果が表れた理由についての考え 等である。

調査期間:2009年1月20日~3月13日

ヒアリング調査対象企業の業種は以下の通り。

■上場企業

社名 事業内容

株式会社イチネン 自動車リースをはじめとする自動車関連総合サービス 三洋化成工業株式会社 機能性化成品の開発・製造・販売

南都銀行 総合金融業(銀行)

株式会社ヒラキ 靴・履物、衣料、日用雑貨品等の商品企画および販売

A社 熱制御機器、センサなどの開発・製造

B社 自動車、産業車両、およびその部品の製造・販売など

■非上場企業

社名 事業内容

株式会社共和 包装資材、輪界用品、メディカル用品などの製造・販売 コイズミ照明株式会社 各種照明器具の企画・開発・製造・販売

株式会社ジョヴィ 独立薬局・薬店のボランタリーチェーンの運営

セイコー化工機株式会社 耐蝕ポンプ・耐蝕送風機などの設計・制作・施工・販売

(株)ダンロップスポーツエンタープライズ ゴルフトーナメントの企画・運営など

株式会社チクマ 繊維専門商社

株式会社ヒラカワガイダム ボイラーの設計・製造・販売

福井鋲螺株式会社 微小、特殊形状パーツの設計・製造・販売 平和オート株式会社 中古車の輸出販売

宝永電機株式会社 電気機械器具卸売業 (エレクトロニクス総合商社)

株式会社ユニオン 建設環境金属製品の製造・販売

C社 プラントエンジニアニング事業

D社 はしご、脚立など作業用品の設計・製造・販売

E社 塗料、化成品の販売

F社 産業機器の設計・製造・販売

G社 環境機器などの設計・製造・販売

H社 総合建設業

I社 各種医薬品等の製造・販売

2. 主な調査結果

以下に、各社のヒアリング調査と調査時に提供された資料等より得られた概略を述べる。

(1) 景気悪化で、投資効果が明確かどうかが予算化の分かれ目に

IT投資予算の対売上高比率は業種・業態によって、当然ながらバラツキはあったが、0.5%

前後の企業が比較的多かった。具体的には、特別に大規模なIT投資や情報システムの大規 模なリプレースがあった場合を除き、情報システムの通常の改善や維持・メンテナンス、

ハードの更新などの費用が例年、コンスタントに0.5%前後と発生している。ただし、新薬 メーカーやボランタリーチェーンの運営会社など、経営におけるITの役割が大きな企業は 1%を超える企業もあった。

昨年秋以降の大幅な景気悪化によるIT投資への影響は、ヒアリング前に予想していたよ りも大きくなかった。それは、上に述べた通常の維持・メンテナンス、ハードの更新など、

必要不可欠な部分までは削減しないとする企業が多かったことによる。

しかし、売上増やコスト削減につながりにくい新規投資や、緊急性の高くない投資は、

系のシステムでベーシックな情報処理を行いながら、そのデータをマーケティング戦略な どにいかに活用するかという課題である。

アプローチの方法は 2 種類あり、ひとつは、基幹系のシステムを汎用機からクライアン トサーバシステムに移行させることで、クライアント側で情報を積極的に活用するという 方法。もうひとつは、基幹システムを汎用機のまま継続して、その周辺にパソコンサーバ を配し、基幹のデータを取り込み活用する方法。2種類の方法のうちでは、後者の方法を採 用している企業が多かった。かつて大規模な投資で開発した基幹システムを全面的にクラ イアントサーバシステムに移行させることのコストとリスクが大きいからである。また、

クライアントサーバは OS のバージョンアップに伴うシステム更新に大きな投資を余儀な くされ、採用しにくいとの意見もあった。

いずれにしても、情報処理から情報活用へと重点が移行している傾向が見られた。

(3) 効果予測を書面に記載、事後評価はいかにPDCAサイクルを確立するか

IT 投資の効果予測と事後評価については、たいへん難しい課題ではあるが、効果予測に ついては多くの企業が実施していた。主な方法は、IT 投資を申請する稟議書や要望書に効 果予測の記入を義務付けること。それを役員会や委員会などで審査し、採否を決定してい る。予測には「売上がこれだけ増加する」「コストがこれだけ削減できる」など定量的な予 測と、「顧客への対応がより円滑になる」「同業他社のレベルに追い付くため」などの定性 的な予測があり、多くの企業は定量予測が望ましいとしながらも、数値化できる案件は限 られているため、定性予測を主としていた。

一方、事後評価まで実施している企業は少数だった。ただし、その方法は特別な技法を 必要とするものではなく、PDCA サイクルを確立することにある。つまり、稟議書や要望 書に記載された効果予測を、一定期間をおいて(たとえば、1年後)チェックし、必要に応 じて改善指導を行う仕組みをいかに確立するかである。投資前に効果予測を審議する機関 として、ほとんどの企業で役員会や委員会が設けられているので、その機関で事後評価す るルール化を作って徹底すれば、どんな企業でも実施可能だと思われる。

なお、当然ながら、中小企業よりも上場企業の方がPDCA サイクルは実践されていた。

中でも上場 1 社は、今年度からの取り組みではあるが、効果予測を定量で行い(同時に定 性も行うが)、1年後に定量で示した効果がどの程度達成されたのかをIT投資委員会で事後 評価し、それを 3 年間も続けるとのことであった。また、非上場ではあるが、大規模なシ ステム開発について、導入 2 年後に外部のコンサルティングに評価を依頼したという報告 もあった。

(4) 効果が現れる期間として求められるのは、1年以内~長くて2年

投資効果が現れる期間として、どの程度の期間が求められるかについて、ほとんどの企 業が「3年以内」との回答であった。しかも、アンケートの選択肢の一番短い期間が「3年

以内」だったのでそれを選んだが、実際は「1年以内~長くて2年」だとの意見が非常に多 かった。経営陣がスピードを要求すること、また、多くのIT投資が明確なニーズから出発 しているので、「1年以内~長くて2年」で効果の出ることが期待されているようだ。3年 も経過すると経営環境や社内組織が変わってしまって、効果が見えなくなるとの意見もあ った。

その一方で、数は少なかったが「5年以内」との回答もあった。それは、償却期間の5年 間で投資額と効果を照らし合わせて評価するためだという。これはこれで、合理的な考え 方だと思われる。

(5) あまり強く意識されていないグリーンIT投資

グリーン IT投資に関しては、省エネ IT機器を購入するとの回答が多かったものの、問 われたのでそう答えたというレベルで、具体的な導入や導入計画はあまり聞かれなかった。

その理由のひとつとして、IT 機器そのものがブレードサーバに象徴されるように、以前 に比べて省エネ化が進んでいるので、強く意識しなくても結果的に省エネ機器を購入する ことになるから、という意見が多かった。また、グリーンIT投資が、CSRレポートのよう な評価・発表の機会とのリンクが明確になっていないことも、その要因だと思われる。

その中にあって、ペーパレス化の取り組みをあげる回答があった。モニターでの書類確 認やプリントアウトの制限、電子稟議システムの導入、会議でのプロジェクターの活用、

紙ベースの資料のスキャニングなどにより、紙の資料のファイリングを大幅に減らしたと の報告が数社からあった。

(6) 多くの企業で組織的に果たされているCIO的機能

ヒアリング調査対象に中堅企業規模が多かったからかもしれないが、CIO を設置してい る企業数は極めて少なかった。多くの企業はCIO相当役を置いているとの回答であった。

CIO、CIO 相当役を両方とも置いていないとの回答の企業も、上場企業も含めて少なくな

かった。ただし、上場企業の場合は、明確なCIOというポジショニングの役職は置かない が、CIOの機能を組織的に担う体制が取られていた。

CIO相当役を置いている企業の多くは、実質的にはIT担当部署が企画立案から実行まで を行い、CIO 相当役の管掌役員などがトップや役員会との間に立って、経営戦略の視点か らの方向付けを行うというもの。CIO相当役の役員とIT担当部署のリーダーの二人三脚で

(7) ITの基本リテラシーは社内に定着、教育の主体は情報セキュリティ対策に

IT 投資に関する課題ではないが、印象に残っているのは、今年ヒアリングした多くの企 業が、社員のITスキル向上のためのマニュアル整備や社内研修をそれほど実施していない ことである。それは、ワードやエクセル、メールなどの基本的なリテラシーはすでに社内 に定着しているからとの意見が多かった。一方で、新入社員向けのIT教育やと新しい情報 システムを導入した際のマニュアル整備、あるいは、情報セキュリティの意識を高めるた めの教育は重視される傾向にある。

(8) 多くの企業が求めている幅広い視点からの情報支援

これもヒアリング調査対象に中堅企業規模が多かったからかもしれないが、予想したよ りも IT化を進める上で、関西地域の不利を感じるとの回答は少なかった。特に、SE やプ ログラマーを社内に抱えて情報システムを自社開発している企業に、地域性を感じること はないとの回答が多かった。ITベンダーとの付き合いがあまり深くないからだろうか。

その一方で、現在取引しているITベンダーに不満はないが、そのベンダーの得意な手法 で開発を行うため、それが本当に最適な手法なのかどうかがわからない、との声も聞かれ た。個別の技術情報ではなく、幅広い視点から全体最適をアドバイスしてくれる専門家が、

ITベンダーとは別にいてくれればありがたいとの意見も数社からあった。