第4章 日本企業の無形資産投資、現状と課題

金 榮愨1 【要旨】 本章は、1990 年以降の失われた 20 年の前後を供給側から概観しながら、生産性成長の低 迷をもたらしたとされる無形資産投資の低迷に関する議論を中心とする。日本経済の成長 は今まで無形資産より有形資産への投資を中心として行われてきた。その無形資産投資の 中でも研究開発を中心とする投資に偏ってきた面が強い。しかし、1990 年代以降、経済の 付加価値を生み出す資産が有形から無形の方に変わった上に、日本経済の問題は代表的な 無形資産の一つである ICT の投入産業における生産性成長の低迷にあり、それは ICT への 投資の遅れが大きく影響していると思われる。 企業レベルのデータによる ICT の分析は、企業パフォーマンスに対する ICT の明確な貢 献を確認させてくれる。近年のクラウドコンピューティングも企業パフォーマンスには大 きな寄与をしていることが確認される。しかし、大企業中心で、割高な ICT サービス、人 的資本や組織資本といった ICT に伴う補完的な投資の必要性、ICT に対する理解の不足な どから日本企業は 2000 年代以降 ICT のコストを減らしている。 第 4 次産業革命に代表される次世代の世界経済の流れの中で今後の日本経済の持続的な 成長のために、今まで見えてきた ICT を含む無形資産に関する日本企業の問題点を理解し、 ICT ベンダーの育成や専門家の供給、人的資本や組織資本への投資の促進などで投資への阻 害要因を解決しながら、企業の無形資産への投資を促進していかなければならない。 1. 日本経済の長期停滞の概観 1990 年代以降、日本経済は長い間、「失われた 20 年」と言われる長期停滞を経験してき た。ここ 3,4 年の間、経済の状況は改善しているが、長期停滞から脱したとは言えない状 況が続いている。なぜか。長期的にみると、1950 年代前半から始まった日本経済の高度成 長期は 1970 年代の二度にわたる石油危機をきっかけに終わり、いわゆる安定成長期に入っ たように、1990 年代初めのバブル経済の崩壊とともに日本経済の体質が変わったように見 える。日本経済のどのようなところが変わったのか。 日本経済の長期停滞とそれをもたらした原因に関しては、需要面と供給面で膨大な研究 がなされているが2、本章は、1990 年以降の失われた 20 年の前後を供給側から概観しなが ら、その原因の中の一つと考えられる無形資産に関する議論を中心に、日本企業の現状を 1 専修大学経済学部准教授 2 失われた 20 年の原因に関するサーベイとして深尾(2012)を参照されたい。把握しながら、今後の課題を見出すことを目的とする。

本章の構成は以下のとおりである;次節では日本経済の成長を 1970 年代から概観しなが ら 1990 年代以降現在までの経済成長の要因を分析する;第 3 節では、ICT 投資における日 本経済の現状を概観する;第 4 節では無形資産の経済的役割を考察する;第 5 節では、日 本企業の ICT 投資の現状を概観しながら、ICT の経済効果を考察する。ICT 全般の投資に加 え、クラウドコンピューティングサービス導入の経済効果に関する分析結果をまとめる; 第 6 節では、無形資産に関して日本経済の抱えている問題や課題をまとめることにする。 2. 供給側から見た日本経済の長期停滞の概観 1990 年代以降の日本経済の停滞を分析する数多くの分析で共通するところは、この時期 を基準に日本経済の体質が大きく変わったことである。多くの研究は、失われた 20 年を、 一時的な景気低迷ではなく、経済の「構造的な変化」がもたらしたものとしてとらえてい る3。日本経済の長期の経済成長を分析するために、本節ではまず成長会計分析を使う。デ ータは、日本経済を 1970 年代からマクロレベルと産業レベルでカバーしている、日本産業 生産性データベース(Japan Industrial Productivity Database、以下では JIP と略記)を用いる ことにする。

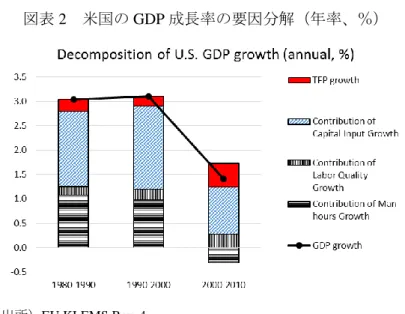

図表 1 は JIP 20154のデータに基づいて、日本経済の成長要因を供給側から 1970 年代以降 10 年刻みで分解したものである。1980 年代までの平均 4%を超える GDP 成長率が 1990 年 代以降 1%を下回り、平均して約 3.7%ポイント低下することになるが、その減速には労働 投入量の減速が約マイナス 1%ポイント、労働の質の伸びの減速が約マイナス 0.2%ポイン ト、資本投入の減速が約マイナス 1%ポイント、全要素生産性(Total Factor Productivity、TFP) 成長の減速が約マイナス 1.6%ポイント貢献している。 マンアワー(就業者数×労働時間)としての労働投入量は 1980 年代までは経済成長に 0.4%ポイントほどの正の貢献をしてきたが、1990 年代以降 20 年間毎年約 0.6%ポイントの 負の貢献をすることになる。これには労働時間の短縮や経済活動人口減少の影響が大きい。 資本投入の減速も注目すべきである。1990 年代、労働投入ほど劇的に減速したわけでは ないが、1980 年代、約 1.9%ポイントの貢献をした資本投入は 1990 年代約 1%ポイント、 2000 年代 0.3%ポイント、2010 年以降 0%と減速を続けてきた。逆に言えば、1990 年代の 大きな経済のショックとその後の経済成長の減速にもかかわらず、日本経済は設備投資を 続けたゆえに、企業の投資行動が 1990 年代の成長を牽引してきたともいえる。そのため、 Jorgenson and Motohashi(2003)や深尾(2012)が指摘しているように、この時期の日本経 済は米国と比べてもそん色がないほどの労働生産性の成長率を見せている。しかし、労働 投入や全要素生産性の伸びがない中での資本深化は収益性の低下から持続不可能であるた

3

初期の研究として代表的なものに Hayashi and Prescott (2002)がある。

4

め、その後の資本成長の貢献は大きく低下することになる。 図表 1 日本の GDP 成長率の要因分解(年率、%) (出所)JIP database 2015 これらに関連して、より深刻な問題として挙げられるのは、TFP 成長率の低下である。先 ほども言及したように、1990 年代以降の経済成長減速の最も大きな部分は TFP 成長の減速 である。TFP は、1970 年から 1990 年まで年率平均約 1.8%ポイントの経済成長への貢献を してきたが、1990 年以降 2010 年までの期間では年率 0.2%しか伸びていない。 TFP については、不況期には労働保蔵や資本稼働率の低下のため、生産要素投入増加の生 産への寄与を過大に評価し、成長会計の残差として求められる TFP 上昇を過小に推計する 危険があることに注意する必要があることは良く指摘されている。しかし、塩路 (2009) が 示したように、1990 年代以降の TFP 上昇率の低迷は、このような一時的要因だけでは説明 できないほど大きい。日本経済の潜在的成長率に大きくかかわる生産性の伸びがこの時期 から低迷したことになる。 このような日本経済の減速を同時期の米国の成長と比較すると日本経済の低迷がより明 確にわかる。図表 2 は EU KLEMS で公開されている米国経済のデータをもとに 1980 年から 2010 年までの期間を日本と同様 10 年刻みで成長会計を行った結果である。1990 年代成長 率が大きく低下した日本と異なり、同時期の米国は 3%の GDP 成長を続けており、IT バブ ルが崩壊した 2000 年以降の不況期でも 1.5%の成長を続けてきた。日本経済と比較してみ ると、生産要素に関しては、1990 年代までも労働投入量が加速している点、資本深化の貢 献は 2000 年代まで加速している点などが日本と異なる。しかし、資本と労働の貢献が近年 縮小している点は日本と似ているといえる。日本と大きく異なるところは TFP の伸びが加 速しているところである。多くの研究では、米国の TFP 成長は、情報通信技術(Information -1% 0% 1% 2% 3% 4% 5% 1970-80 1980-90 1990-2000 2000-2010 2010-2012

Decomposition of Japan's GDP growth (annual rate, %) TFP Growth Contribution of Capital Input Growth Contribution of Labor Quality Growth Contribution of Man-hours Growth Real GDP Growth

and Communications Technology、ICT)革命によるものであると結論付けている5。

図表 2 米国の GDP 成長率の要因分解(年率、%)

(出所)EU KLEMS Rev. 4

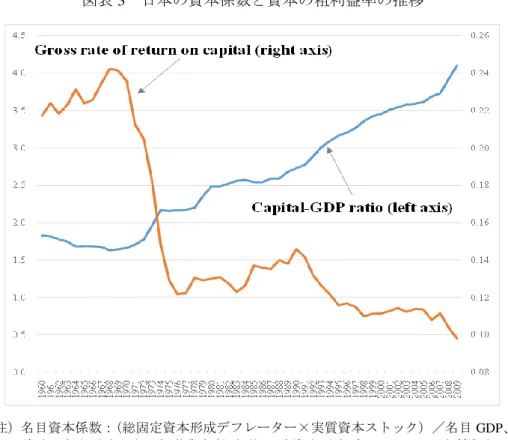

1990 年代以降、日本経済の資本深化の減速に関しては、米国経済が 2000 年代まで資本投 入の増加を続けている点と対照的である。日本も 1990 年代までは資本蓄積主導の経済成長 を続けていたが、その維持はできなかった。その理由は資本係数と資本収益率の推移をみ ることによって理解できる。図表 3 と 4 は日米の資本係数と資本の粗収益率の推移を比較 したものである。日本は 1970 年代以降、資本係数が持続的に増加しており、その粗収益率 は、22%から 1970 年代に 12%まで急低下した。1980 年代後半には 15%まで上昇するが、 その後、再び低下し、2000 年代後半では 10%の水準にまで低下している。企業の投資は投 資による収益とその費用(金利)によって決まるため、日本の高い資本係数と非常に低い 収益率は、投資主導による経済成長の持続が難しいことを意味する。 一方、日本のそれとは対照的に、米国の資本係数は 1980 年代以降も大きな変動がなく、 1990 年代以降はむしろ低下しており、収益率は上昇を続けている。2000 年代後半に 19%に まで上昇している点は日本と非常に対称的である。また、これは図表 2 で見た米国の成長 会計の結果と整合的であり、米国にはまだ投資主導の成長の可能性が残っていることを意 味する。 5 しかし、同時期 ICT 革命によって TFP の加速を享受できているのは先進国の中でも米国のみであること も指摘されている。例えば、Ark, Inklaar and McGuckin (2003)などを参照されたい。

図表 3 日本の資本係数と資本の粗利益率の推移 (注)名目資本係数:(総固定資本形成デフレーター×実質資本ストック)/名目 GDP、 資本の粗収益率:名目粗営業余剰/(総固定資本形成デフレーター×実質資本ストック) (出所)金・深尾・牧野(2010) 図表 4 米国の資本係数と資本の粗利益率の推移 (注)名目資本係数:(総固定資本形成デフレーター×実質資本ストック)/名目 GDP、 資本の粗収益率:名目粗営業余剰/(総固定資本形成デフレーター×実質資本ストック) (出所)金・深尾・牧野(2010)

以上の概観でも明確になったように、1990 年代以降の日本経済は供給側でも大きな構造 的な変化に直面してきた。人口構造の変化から来る労働投入の減少と資本の低収益率がも たらす投資の低迷は、今後少なくともしばらくの間、要素投入の増加による経済成長は望 めないことを意味する。その意味でも、日本経済でより深刻な問題は、1990 年代以降の生 産性成長の停滞であり、今後の最重要課題の一つでもある。生産性の伸びはそれ自体、GDP の成長をもたらす以外にも、資本の収益率を高めることにより投資を刺激し、労働の限界 生産力を高めることによって雇用を促すことによる需要への間接的な効果をも持つ。 では、1990 年代以降、日本経済の生産性はなぜ低迷したか。先ほども言及したように、 この時期に頻繁に騒がれた ICT 革命によって米国の生産性は大きく伸びたのに対し、日本 にはそのようなことが起こらなかったのか。

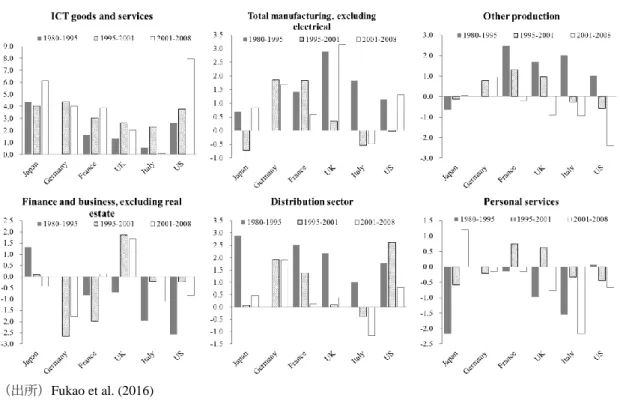

図表 5 は、Fukao et al.(2016)による TFP 成長率の国際比較である。EU KLEMS 2009 年 11 月版を使って大分類上の 6 つの産業に対して成長会計を行い、TFP の伸び率を国際比較 したものである。概観すると 6 産業のうち、1995 年以降、日本経済の低迷が目立つところ は流通業(商業・運輸業)である。ICT 産業といっても ICT 生産産業(電気機器、通信)で は年率 4%を超える成長が続いていた。日本経済の低迷は主に、流通業や電気機械製造業以 外の製造業であり、ICT を生産するところではなく、ICT とそのサービスを投入する産業に おいて生産性の伸びが停滞している。これとは対照的に、米国では 2000 年以降でも ICT 投 入産業で TFP の上昇は加速している6。 図表 5 TFP 成長率の国際比較 (出所)Fukao et al. (2016) 6 特に電気機械製造業以外の製造業において、2001 年以降 TFP の上昇が加速している。

3. ICT 投資の動向と日本企業の現状 では、日本経済での ICT 投資はどうだったのか。ICT 革命といえるほどの投資はなかった か。図表 6 は先進主要国における ICT 投資の対 GDP 比率の推移を比較したものである。1990 年代後半以降 2005 年までを見ると、先進主要国の中で日本が最も低いことが確認できる。 本章では詳細には取り上げないが、深尾(2012)によれば、ICT 投資の対粗付加価値比率で みると、図表 5 でも指摘した流通業において日本が諸外国に比べ著しく低いレベルである ことが指摘されている。 図表 6 主要国における ICT 投資/GDP 比率

(出所)Fukao, Miyagawa, Pyo and Rhee (2009), EU KLEMS Database March 2008, JIP Database 2008, KIP Database

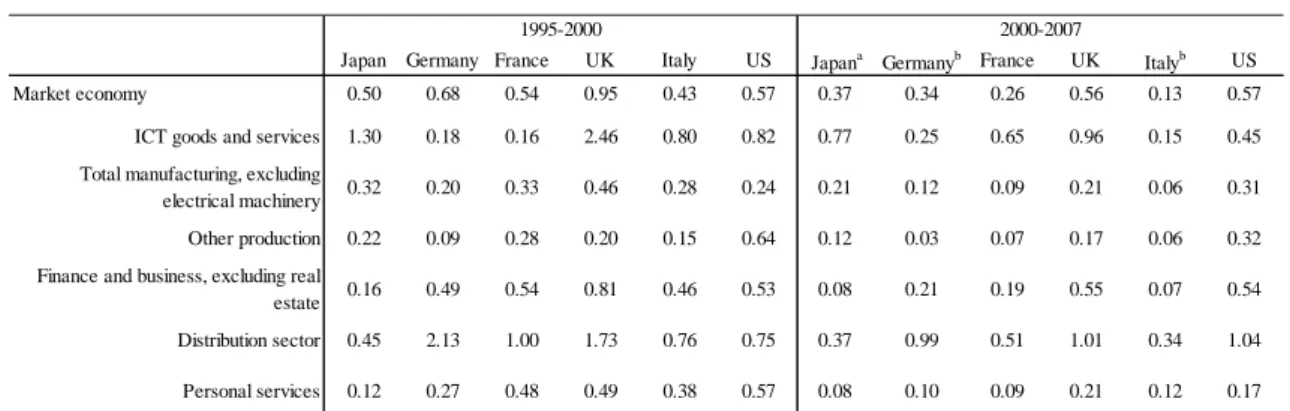

図表 7 は Fukao et al. (2016)で行った、ICT 資本サービスの付加価値成長への寄与の国際比 較である。国別産業別に 2000 年までとそれ以降を比較している。ICT 投入産業である流通 産業において、日本では ICT 資本の成長への貢献が他国に比べ低く、2000 年以降も加速し ていないことが確認できる。

図表 7 ICT 資本サービスの付加価値成長への寄与(年率、%)

(出所)Fukao, Miyagawa, Pyo and Rhee (2011). Original data are from EU KLEMS Database, March 2008, and November 2009.

0 2 4 6 8 10 12 14 1 9 8 0 1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5 日本 米国 英国 フランス ドイツ イタリア

Japan Germany France UK Italy US Japana Germanyb France UK Italyb US Market economy 0.50 0.68 0.54 0.95 0.43 0.57 0.37 0.34 0.26 0.56 0.13 0.57 ICT goods and services 1.30 0.18 0.16 2.46 0.80 0.82 0.77 0.25 0.65 0.96 0.15 0.45 Total manufacturing, excluding

electrical machinery 0.32 0.20 0.33 0.46 0.28 0.24 0.21 0.12 0.09 0.21 0.06 0.31 Other production 0.22 0.09 0.28 0.20 0.15 0.64 0.12 0.03 0.07 0.17 0.06 0.32 Finance and business, excluding real

estate 0.16 0.49 0.54 0.81 0.46 0.53 0.08 0.21 0.19 0.55 0.07 0.54 Distribution sector 0.45 2.13 1.00 1.73 0.76 0.75 0.37 0.99 0.51 1.01 0.34 1.04 Personal services 0.12 0.27 0.48 0.49 0.38 0.57 0.08 0.10 0.09 0.21 0.12 0.17

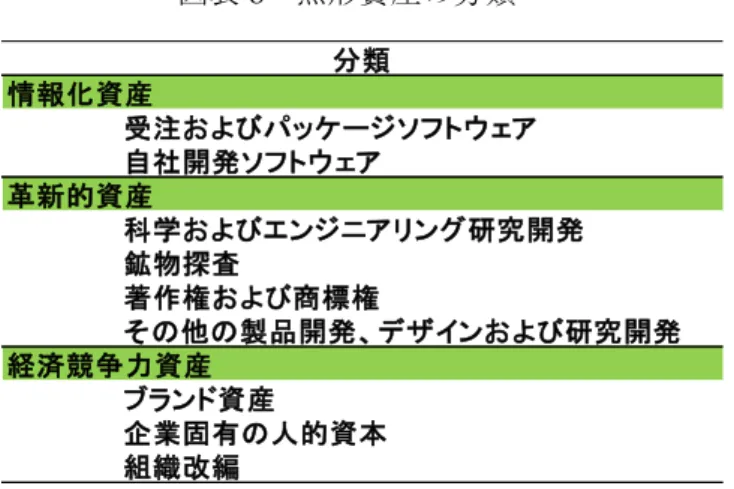

日本はなぜ ICT 革命による生産性成長という波に乗ることができなかったか。前述のよ うに、日本の特に ICT 投入産業では十分な ICT 投資が行われていない。それは、ICT の予 想収益率が低いためであるか、ICT 投資への何かの構造的な阻害要因があるためのどちらか であると考えられる。その議論を進める前に、ICT を含む無形資産に関する話に触れること にする。 4. 無形資産投資の重要性と無形資産投資の現状 近年の研究では経済成長におけるいわゆる無形資産の役割が注目されている。なぜなら、 前述の ICT 投資や生産性成長の最も重要な要因とされてきた研究開発などが企業のパフォ ーマンスに貢献することが、労働者の訓練や組織の改編など、いわゆる無形資産投資と密 接に関連するためである。言い換えれば、ICT や研究開発が生み出す知識は、単体として企 業内で役割を果たすのではなく、労働者や組織への投資、ブランドの構築などの補完的な 投資と一緒になったとき、十分な役割を果たす性質が強いことである。 無形資産の重要性は古くから言われているが、それが国際比較できるようになったのは Corrado et al.(2005, 2009)によって無形資産の概念や範囲、推計基準などが共有され、確立 されてからである。Corrado et al.(2005, 2009) では、無形資産を図表 8 のような方法で分類 しており、共通の分類によって多くの国際比較研究が行われることになった7。 図表 8 無形資産の分類

(出所)Corrado, Hulten, and Sichel (2005,2009)

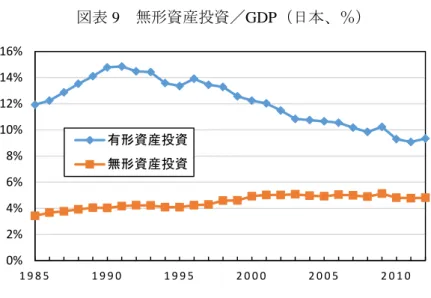

図表 9 はこの概念に従って推計した日本の無形資産投資の対 GDP 比率の推移である。有 形資産に対する投資の対 GDP 比率と比較すると、有形資産に対する投資の割合は低下して いるのに対し、無形資産に対する投資は少しずつではあるが、徐々に上昇していることが 確認できる。もう一つ注目すべきは、2012 年でも有形資産に対する投資が無形資産に対す 7 詳しくは、Fukao et al. (2009) を参照されたい。 情報化資産 受注およびパッケージソフトウェア 自社開発ソフトウェア 革新的資産 科学およびエンジニアリング研究開発 鉱物探査 著作権および商標権 その他の製品開発、デザインおよび研究開発 経済競争力資産 ブランド資産 企業固有の人的資本 組織改編 分類

る投資の約 2 倍と非常に高い点である。

図表 9 無形資産投資/GDP(日本、%)

(出所)Fukao et al. (2009)、JIP 2015 による延長

これに対し、図表 10 は同様の基準で推計された、米国の無形資産に対する投資の対 GDP 比率の推移である。1990 年代までは有形資産への投資が圧倒的に多いことは日本と共通し ているが、2000 年以降は無形資産に対する投資が有形資産に対する投資を上回っており、 2003 年では GDP の約 13%にまで増えている。それに対して、日本は図表 9 で確認したよ うに 5%と非常に低い。 図表 10 無形資産投資/GDP(米国、%) (出所)Fukao et al.(2009) 宮川他(2015)によれば、主要先進国の中でも米国とイギリスは 2000 年以降、無形資産 に対する投資が有形資産に対する投資を上回っているのに対し、イタリアと日本が無形資 産投資の対 GDP 比率が最も低く、有形資産に対する投資が中心になっている。Chun and 0% 2% 4% 6% 8% 10% 12% 14% 16% 1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5 2 0 1 0 有形資産投資 無形資産投資

Nadiri(2016)は、無形資産集約的な産業はそうでない産業に比べ、生産性の成長率が高い ことを示している。このように、経済成長の中心役は有形の資産から無形資産に移りつつ ある。その意味でも、前述のように ICT 投資が日本で過小であることは経済成長において 重要な問題の一つといえよう。

無形資産投資に関して、日本経済が抱えている問題のもう一つは、その構成にある。図 表 11 は、図表 8 で提示された Corrado et al.(2005, 2009)の分類に従って JIP 2015 で推計さ れている名目無形資産投資額の推移である。情報化資産投資が 2000 年代以降増加している ものの、全体の中心は革新的資産投資である。全体の無形資産が約 45 兆円で、その半分以 上の約 25 兆円が革新的資産投資に集中している。革新的資産の最も重要な要素は研究開発 支出であるが、平成 26 年版の科学技術要覧を見ると 2012 年日本の研究費支出は 17.3 兆円 であり、2012 年の革新的資産投資の約 3 分の 2 を超えている。深尾(2012)でも、日本が 先進諸国の中でも革新的資産投資の割合が非常に高い国であることが示されている。 図表 11 日本の無形資産投資の構成(兆円) (出所)JIP 2015 より筆者作成。 無形資産投資の構成が問題になる可能性がある理由は、複数の無形資産の間の補完性の ためである。前述のように、ICT 投資が企業および経済内で十分な役割を果たすためには、 従業者の教育を伴う必要がある。場合によっては組織の大幅な改編が必要であり、社内だ けでなく、取引関係にある企業とのシステムの統合などはネットワーク外部性により、大 きな効果を発揮できるようにしてくれる。逆に言えば、ある特定の無形資産に投資を行っ ても、それと補完的な別の無形資産を必要な程度まで持ってなければ、そこからは十分な 収益は期待できなくなる。宮川他(2015)でも指摘しているように、ICT と補完的な無形資 産の蓄積が不足しているため、日本は ICT から十分なリターンを得ることができず、1990 年代以降 ICT 革命に乗り遅れた可能性がある。 0 5 10 15 20 25 30 35 1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5 2 0 1 0 情報化資産投資(兆円) 革新的資産投資(兆円) 経済的競争力投資(兆円)

しかし、これらの仮説を実証的に検証するにはいくつかの問題がある。一つは無形資産、 特に ICT やそれに関連する人的資本、企業特殊の知識資産、組織資本などに関するデータ が産業レベルでも十分には整備されておらず、その補完性を十分には検証できない点であ る。企業レベルの無形資産のデータは、より限られており、サンプル調査によるものがほ とんどである。そのため、企業レベルで、無形資産がどれほどの収益をもたらすか、複数 の無形資産はどのように補完的に働くかを確認するのは難しい状況にある。 次節では、その中の試みの一つとして、ICT 投入産業における ICT 投資の役割を『情報処 理実態調査』の個票データによって検証した研究を紹介する。 5. 日本企業の ICT 投資と経済効果 金・権(2015)は経済産業省が実施している『情報処理実態調査』の個票を『企業活動 基本調査』とマッチングし、分析することによって、日本企業の ICT 投資行動を分析し、 そのリターンを推計している。この論文では特に最近注目されている「クラウドコンピュ ーティング」の経済効果に注目して分析を行っている。 図表 12 は、『情報処理実態調査』で把握される、ICT のための日本企業のコストとその対 売上比率の推移である8。名目の規模としても対売上比率としても 2000 年代半ばから減少し ていることがわかる。しかも ICT 費用の低下は 2008 年以降の景気低迷期ではなく 2005 年、 2006 年の好景気に起きていることには注目する必要がある。 図表 12 日本企業の ICT 関連費用と対売上比率の推移(兆円、%) (出所)金・権(2015) 8

ICT 関連のコストと支出は異なる概念である。ICT コストは機会費用としての ICT 資本のユーザーコスト の概念であり、ICT 関連支出は資本財の購入のための支出が含まれる。『情報処理実態調査』では、その概 念が途中から変わっており、整合的ではない。金・権(2015)ではこれらの概念を時系列上で整合的にな るように調整をしたうえで分析を行っている。詳しくは金・権(2015)を参照されたい。

では、ICT の中でどのような項目で減少が大きかったか。図表 13 は、ICT 関連費用を、 ハードウェア、ソフトウェア、ICT サービス、その他の 4 つに分けたうえで、同期間での各 項目の割合の推移をまとめたものである。2000 年以前は ICT の中でもハードウェアが中心 であったことがわかる。その他の項目には ICT 要員の人件費などが含まれており、全体に 占めるその割合が高かったことも明らかである。 図表 12 の 2000 年代の ICT 費用の減少は、2000 年代に入ってからのハードウェア向けの コストが大きく減ったことと、2000 年代半ば以降、人件費などが含まれるその他の項目が 減少したことがもたらしたと考えられる9 。 その代わりに、2000 年代に入って、ソフトウェアや ICT サービスが ICT の中心になるこ とが明確に表れている。ただし、割合は増加しても、ICT 関連費用の全体が減っているため、 ソフトウェアや ICT サービス関連の費用自体は 2005 年以降減少している。 図表 13 日本企業の項目別 ICT 関連費用(%) (出所)金・権(2015) 2000 年代初頭まで ICT 関連費用は伸びを続けていたのに、その後減少に転じたのはなぜ か。企業はその時までの投資から十分な収益を得ることができず、投資をしなくなった可 能性はある。それでは、ICT は日本企業の生産活動に貢献していないか。今後 ICT 投資には 十分な収益が予想できるか。それを検証するために、金・権(2015)では企業のミクロデ ータを使った以下の分析を行っている。 ICT 投入を含む、式(1)の単純なコブ=ダグラス型生産関数を想定する。 C R L K C R

K

K

L

AK

Y

(1)ただし、Y は付加価値を、A は生産性を、K は資本投入を、L は労働投入を、KRは R&D

9

ハードウェアとしての ICT の名目コストの減少は価格の下落に一部起因する。ハードウェアの価格指数 により、2000 年固定価格に変換すると、ハードウェアに対するコストは減少しておらず、緩やかな増加を 続けている。

による技術知識ストックを、KCは ICT ストックを表している 10 。資本投入 K は資本ストッ クで測り、労働投入 L は従業員数にしている。知識ストック KRは代理変数として R&D 支 出で測り、ICT 投入 KCは ICT 関連費用で測っている。K と L はストックで測り、KRと KC はフローで測っていることになる11 。 図表 14 は式(1)の生産関数を OLS で推計した結果をまとめたものである12 。モデル(1) を見るとすべての係数は符号条件を満たしており、有意に推計されている。R&D も ICT も 同様である。生産関数における ICT 費用の弾力性は 0.124 と非常に高く生産への貢献が大き いことがわかる。 図表 14 のモデル(2)では、ICT 費用を、前述のようにハードウェア、ソフトウェア、ICT サービス、その他の 4 つのカテゴリに分けて生産関数推計をしている。モデル(2)でもす べての ICT 費用の係数は正で有意な値で推計されている。 モデル(3)、(4)、(5)はモデル(2)を 5 年刻みで期間別に推計した結果である。すべ ての係数の推計が安定的な結果になっているうえで、ICT の各項目の係数が面白い変化を見 せていることがわかる。 図表 14 ICT 費用を含む生産関数推計結果 (出所)金・権(2015) 10 簡略にするために、時間と企業を表す添え字は省略している。 11 このように投入要素によって異なる測り方をするのは、データの性格によるものである。詳しくは金・ 権(2015)を参照されたい。 12 本来なら固定効果推計などで、企業の観察できない変数との相関から来る内生性をコントロールする必 要があるが、『情報処理実態調査』がサンプル調査であるため、パネルになりにくいことから、OLS に加え、 限定的な操作変数法による推計のみを実施している。 Period ln(Value-added) (1) (2) (3) (4) (5) (6) (7) lnK 0.143 *** 0.147 *** 0.157 *** 0.153 *** 0.138 *** 0.113 *** 0.129 *** (0.007) (0.007) (0.009) (0.010) (0.008) (0.007) (0.008) lnL 0.736 *** 0.768 *** 0.738 *** 0.761 *** 0.773 *** 0.701 *** 0.793 *** (0.011) (0.011) (0.015) (0.015) (0.012) (0.013) (0.013) ln(R&D) 0.034 *** 0.036 *** 0.033 *** 0.03 *** 0.046 *** 0.036 *** 0.051 *** (0.003) (0.003) (0.004) (0.003) (0.004) (0.004) (0.004) ln(ICT) 0.124 *** 0.157 *** (0.004) (0.007) ln(ICT, hardware) 0.014 *** 0.052 *** 0.013 *** 0.012 *** 0.012 ** (0.003) (0.009) (0.005) (0.004) (0.005) ln(ICT, software) 0.049 *** 0.009 * 0.054 *** 0.056 *** 0.051 *** (0.003) (0.005) (0.005) (0.005) (0.006) ln(ICT, service) 0.035 *** 0.032 *** 0.038 *** 0.033 *** 0.032 *** (0.003) (0.005) (0.005) (0.005) (0.006) ln(ICT, others) 0.018 *** 0.035 *** 0.017 *** 0.012 *** 0.001 (0.003) (0.009) (0.005) (0.004) (0.006) Observation 33,213 33,213 5,820 13,642 13,751 6,977 6,977 AdjustedR-squared 0.894 0.891 0.924 0.906 0.887 0.893 0.882

Note. 1. * p<0.10, ** p<0.05, and *** p<0.01. 2. Industry dummy and year dummy variables are included. 3. Dependent variable is logarithmic value of value-added. 4. Heteroskedasticity-robust standard errors are in parentheses. 5. OLS estimation.

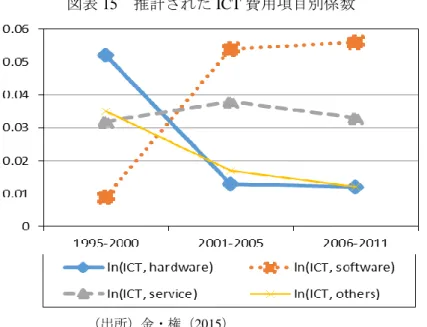

図表 15 は、図表 14 のモデル(3)、(4)、(5)で推計された ICT 項目別の係数の値を期間 別にまとめたものである。推計された係数の推移は図表 13 の企業ごとの ICT 費用項目別の 構成比と概ね一致することが確認できる。図表 13 と図表 15 からわかるように、ICT もハー ドウェアのような有形からソフトウェアや ICT サービスのようなより無形な要素にその重 点が移っていることが確認できる。 図表 15 推計された ICT 費用項目別係数 (出所)金・権(2015) また、以下の式(2)の関係を利用すれば、式(1)から推計されたβCから ICT の限界生 産も求められる。

Y

C

C

Y

Y

K

K

Y

C C C

ˆ

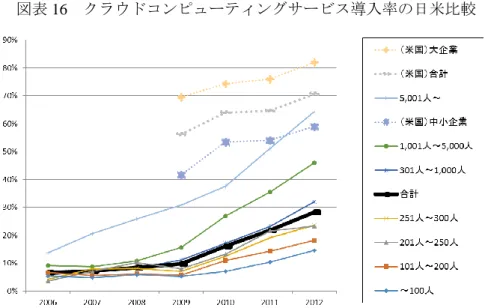

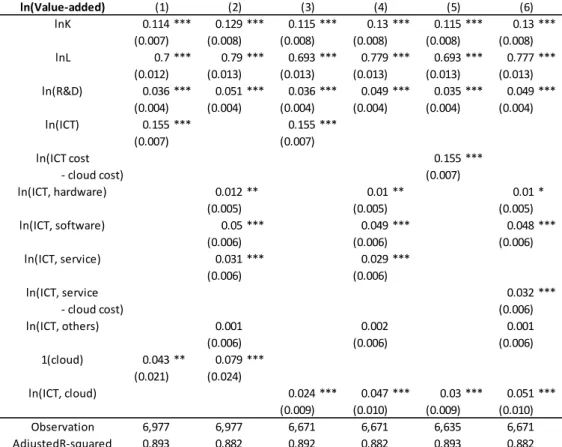

(2) これによって求められる ICT 費用の限界生産の中央値は、ハードウェアが 1.56、ソフト ウェアが 9.7、ICT サービスが 8.2、その他が約 2 であった。一般的な生産要素の限界生産の 中央値は 1 近傍にあるが、ICT に関してはどの費用も 1 を有意に超えており、ソフトウェア と ICT サービスに関してはこの特徴がより明確である。ICT もより無形の方にその中心が移 っていることと、ICT に関して日本企業はまだ過少投資であることが示唆される。 では、近年日本でも個人でも企業でも導入が大分進んでいる「クラウドコンピューティ ング」の経済効果も確認できるか。図表 16 は「クラウドコンピューティング」の導入率を 日米で比較したものである。クラウドコンピューティングサービスの提供会社として代表 的な Salesforce.com が 1999 年 Salesforce CRM を発売しているので、そこから十数年たって いることもあり、米国では約 70%の企業が導入している。しかし、日本企業は 2012 年時点 でも導入率が 30%を下回る。ICT 全般の導入で欧米に後れを取った日本はクラウドコンピ ューティングの導入ではさらに遅れているように思われる。図表 16 クラウドコンピューティングサービス導入率の日米比較 (出所)情報処理実態調査より、著者作成。2006 - 2008 年は SaaS の利用状況。 では、クラウドコンピューティングは他の ICT と同様、日本企業で収益を上げているか。 図表 17 は、式(1)の生産関数にクライドコンピューティング導入の有無、クラウドコン ピューティング費用などを生産要素として入れた生産関数推計を行っている13。すべての推 計で各係数は有意で安定的に推計されており、クラウドコンピューティングの係数も非常 に安定的に推計されている。また、前述のように、式(2)の関係を用いれば、推計された 係数からクラウドコンピューティングの限界生産力が求まるが、その中央値は図表 17 のモ デル(5)で 20 を超える。 推計された係数が大きすぎることは推計にバイアスが含まれている可能性もある。その 一つは、クラウドコンピューティングサービス導入の内生性である。生産性の高い企業、 もしくは生産性の伸びが期待される企業で導入される可能性が高いため、その係数の推計 には内生性によるバイアスがあると考えられる。本章では載せないが、この可能性をコン トロールするために、金・権(2015)ではクラウドコンピューティングサービス導入確率 を考慮した上で同様の推計をしており、ほぼ同じ結果を得ている。 推計されたクラウドコンピューティングの限界生産力は、それが投入の 20 倍以上を生み 出すと判断されるよりは、Brynjolfsson and Hitt(2003)の解釈するように、観察されない、 クラウドコンピューティングと補完的な無形の資産の貢献も多く含まれていると理解され るべきである。クラウドコンピューティングのように、ネットワーク効果が重要な投資の 場合、組織の変革に加え、ビジネスモデルの改革などによって導入され、従業員などの教 育のような投資を伴うため、ここで推計されているクラウドコンピューティングの効果が それらのリターンまでを含んでいると理解できる。 13 クラウドコンピューティングにかかわる費用は、ICT 費用全体の 10%~20%のように範囲で調査されて いるため、その範囲の中央値を用いて各企業の費用を推計している。

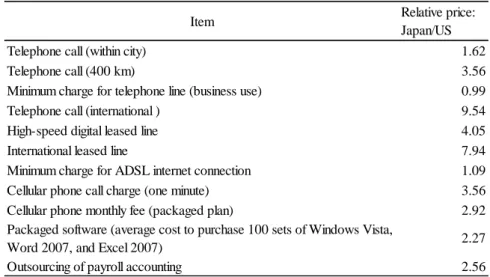

図表 17 クラウドコンピューティングの経済効果 (出所)金・権(2015) では、このように収益が期待されるクラウドコンピューティングの導入を、日本企業は なぜ躊躇するのか。Fukao et al.(2016)が指摘していることは、ICT サービスに関連する費 用が日本で相対的に高い可能性である。図表 18 は 2012 年、経済産業省が行った、産業向 け財・サービスの内外価格差の調査結果を、情報通信に関連した項目でまとめたものであ る14。全体的に米国に比べ日本の方が高いことが確認できる。この問題は小規模の若い企業 ほど深刻である。 14 http://www.meti.go.jp/statistics/san/kakaku/result/result_12/pdf/summry_2012.pdf.(2016 年 1 月 10 日) ln(Value-added) (1) (2) (3) (4) (5) (6) lnK 0.114 *** 0.129 *** 0.115 *** 0.13 *** 0.115 *** 0.13 *** (0.007) (0.008) (0.008) (0.008) (0.008) (0.008) lnL 0.7 *** 0.79 *** 0.693 *** 0.779 *** 0.693 *** 0.777 *** (0.012) (0.013) (0.013) (0.013) (0.013) (0.013) ln(R&D) 0.036 *** 0.051 *** 0.036 *** 0.049 *** 0.035 *** 0.049 *** (0.004) (0.004) (0.004) (0.004) (0.004) (0.004) ln(ICT) 0.155 *** 0.155 *** (0.007) (0.007) ln(ICT cost 0.155 *** - cloud cost) (0.007) ln(ICT, hardware) 0.012 ** 0.01 ** 0.01 * (0.005) (0.005) (0.005) ln(ICT, software) 0.05 *** 0.049 *** 0.048 *** (0.006) (0.006) (0.006) ln(ICT, service) 0.031 *** 0.029 *** (0.006) (0.006) ln(ICT, service 0.032 *** - cloud cost) (0.006) ln(ICT, others) 0.001 0.002 0.001 (0.006) (0.006) (0.006) 1(cloud) 0.043 ** 0.079 *** (0.021) (0.024) ln(ICT, cloud) 0.024 *** 0.047 *** 0.03 *** 0.051 *** (0.009) (0.010) (0.009) (0.010) Observation 6,977 6,977 6,671 6,671 6,635 6,671 AdjustedR-squared 0.893 0.882 0.892 0.882 0.893 0.882

Note. 1. * p<0.10, ** p<0.05, and *** p<0.01. 2. Industry dummy and year dummy variables are included. 3. Dependent variable is logarithmic value of value-added. 4. Heteroskedasticity-robust standard errors are in parentheses. 5. OLS estimation.

図表 18 情報通信サービスの内外価格差 図表 19 で見るように、流通業における企業規模の分布を日米間で比較してみると、日本 は 2001 年雇用者全体の 4 分の 3 が 1,000 人未満の従業員を雇っている中小規模の企業に雇 用されているのに対し、米国は全体の約半分が 1,000 人未満の企業で雇用されている15。ICT のような無形資産投資には他の補完的な投資が必須なため、割高の ICT 価格に直面してい ると思われる小規模企業は投資を躊躇することになり、中小規模企業の割合が大きい日本 経済の ICT 投資も遅れることになる。 15 ただし、日本でも 2006 年になると 1000 人以上の大企業のウェートが 32%まで上昇する。

Item Relative price:

Japan/US

Telephone call (within city) 1.62

Telephone call (400 km) 3.56

Minimum charge for telephone line (business use) 0.99

Telephone call (international ) 9.54

High-speed digital leased line 4.05

International leased line 7.94

Minimum charge for ADSL internet connection 1.09

Cellular phone call charge (one minute) 3.56

Cellular phone monthly fee (packaged plan) 2.92

Packaged software (average cost to purchase 100 sets of Windows Vista,

Word 2007, and Excel 2007) 2.27

Outsourcing of payroll accounting 2.56

Source: METI, The Survey on Foreign and Domestic Price Differentials for Industrial Intermediate Input 2012.

図表 19 従業員規模別企業分布の日米比較

ICT サービス・ベンダー市場が未熟である問題もある。起業を志す米国と異なり、日本の 技術者は大企業志向であり、ICT 専門家の供給が大企業に集中することになる。そのため、 ビジネスプロセスアウトソーシング(Business Process Outsourcing、BPO)も自然と大企業 中心となりがちである。実際、日本の BPO は系列内取引が中心であるといわれる。 6. 終わりに 2 節の生産性成長の低迷の議論では言及しなかったが、長期的に生産性成長を規定するも のとして技術知識は極めて重要である。技術知識は現代の日本では、大企業は自社の研究 開発によって、中小企業は自社の研究開発に加え、主に大企業からの技術流入(スピルオ ーバー)によって形成されている。池内他(2013)は、公的 R&D、自社 R&D、スピルオー バーによる TFP 上昇への寄与を分析しており、図表 20 はそれぞれの貢献をまとめたもので ある。近年になって自社 R&D の貢献が減ってはいるが、企業間スピルオーバーの減り方よ

(A) All industries

(a) 1 to 4 1,486,150 (4%) 1,574,110 (5%) 5,866,666 (5%) 6,262,490 (5%) (b) 5 to 9 2,176,265 (7%) 1,993,335 (6%) 6,844,090 (6%) 7,274,534 (6%) (c) 10 to 19 2,954,728 (9%) 2,736,690 (9%) 8,369,988 (7%) 8,794,210 (7%) (d) 20 to 49 4,442,234 (13%) 4,188,269 (13%) 11,767,978 (10%) 12,260,057 (10%) (e) 50 to 99 3,300,383 (10%) 3,166,835 (10%) 8,442,216 (7%) 8,868,873 (7%) (f) 100 to 249 4,177,981 (13%) 4,144,598 (13%) 9,813,665 (9%) 10,497,066 (9%) (g) 250 to 499 2,832,588 (9%) 2,794,966 (9%) 6,258,633 (5%) 6,762,233 (6%) (h) 500 to 999 2,528,727 (8%) 2,573,958 (8%) 5,866,407 (5%) 6,063,319 (5%) (i) 1000+ 9,274,478 (28%) 8,935,484 (28%) 51,128,895 (45%) 52,125,133 (44%) Total 33,173,534 32,108,245 114,358,538 118,907,915 (B) Retail (a) 1 to 4 789,819 (13%) 625,195 (11%) 1,062,053 (5%) 1,101,567 (4%) (b) 5 to 9 507,874 (9%) 415,987 (7%) 1,470,780 (6%) 1,569,985 (6%) (c) 10 to 19 705,610 (12%) 628,979 (11%) 1,904,010 (8%) 2,064,520 (8%) (d) 20 to 49 767,783 (13%) 669,467 (12%) 2,675,629 (12%) 2,942,955 (12%) (e) 50 to 99 419,252 (7%) 341,953 (6%) 1,668,362 (7%) 1,870,352 (7%) (f) 100 to 249 508,036 (9%) 422,022 (8%) 1,481,273 (6%) 1,638,001 (6%) (g) 250 to 499 373,506 (6%) 339,030 (6%) 843,713 (4%) 929,095 (4%) (h) 500 to 999 341,549 (6%) 353,124 (6%) 714,735 (3%) 794,140 (3%) (i) 1000+ 1,477,098 (25%) 1,780,906 (32%) 11,269,323 (49%) 12,524,996 (49%) Total 5,890,527 5,576,663 23,089,878 25,435,611

Sources: For Japan, Establishment and Enterprise Census for 2001 and 2006; for the United States, Business Dynamics Statistics.

# employees Japan United States

りは緩やかである。中小企業へのスピルオーバーが少なくなった理由としては、池内他 (2015)の研究に伺えるように企業間取引がより市場中心になり、系列内の取引が減った ためと推測される。企業間関係の希薄化に関しては Kim and Kwon (2017)も同様な示唆を得 ている。 図表 20 日本の製造業全体の TFP 上昇率の要因分解(年率、%) (出所)池内他(2013) スピルオーバーは主に大企業から中小企業へ流れることを考えると、1990 年代以降の経 済の変化は、大企業より中小企業に大きな打撃を与えたと考えられる。その上、ICT 導入で も中小企業は割高の供給に直面しており、図表 16 でも見たようにクラウドコンピューティ ングのような最新技術での導入はなお遅れが目立つ。 日本企業は ICT 革命に乗り遅れ、1990 年代後半の生産性上昇の恩恵を享受できなかった。 しかし、それは ICT だけではなく、無形資産全般に対しても言える。日本経済や日本企業 は今後の競争力の中心となる無形資産への投資に乗り遅れてきた。そのため、1990 年代初 めに崩壊したバブル経済の跡から抜け出すことができず、「失われた 20 年」を経験してき た。 それには、投資からの収益が期待されるにもかかわらず、無形資産の間の強い補完性か ら来る組織資本や従業員への投資の必要性から、無形資産への投資を躊躇する日本企業の 姿もかかわっている。中小企業にはこのような問題がより深刻と思われ、補完的な投資が 必要な ICT 投資などは実施が難しい面もある。しかし、1990 年代以降の経済成長の低迷の ショックが主に中小企業の方に来ていると考えられるため、今後の日本経済の持続的な成 長のためには、これらの問題を解決しなければならない。 「我々はモバイル中心の世界からAI中心の世界に移りつつある」(グーグルのスンダ ル・ピチャイ最高経営責任者=CEO)16 16 日本経済新聞、2017 年 1 月 10 日朝刊

世の中の諸先進国はクラウドやモバイルをはるかに超え、米国の GE などを中心とする 「インダストリアル・インターネット」やドイツを中心とする「インダストリー4.0」など に移っている。スマート工場、IoT (Internet of Things)、人工知能(artificial intelligence、AI)、 ビックデータ、ロボットなど、今日に話題に上っている産業界の多くのテーマがかかわっ ており、これらはすべて、クラウド上でつながり、共有されることによって真の力を発揮 する。しかし、日本企業、特に中小企業は、クラウドコンピューティングの導入率でさえ 大きな後れを取っている。これまで考察してきた日本企業の現状が続くなら、日本企業は 「失われた 20 年」を抜け出すことが難しいかもしれない。 今後の日本経済の持続的な成長のためには多くの課題があろうが、今後を考えれば少な くとも本章で取り上げた無形資産、特に ICT などへの投資を促進させる必要はあるだろう。 中小規模の企業には解決ができないものもある。例えば、中小企業を対象にする ICT ベン ダーの育成、ICT 専門家の供給、設備投資中心の企業の投資行動や貸し出しの見直しなどは 個々の企業では対応が難しい。ICT を用いた先端的な経営や ICT 自体に対する経営者の理解 も深める必要がある。『情報処理実態調査』2014 年報告書によれば、調査対象の 77%の企 業は ICT の経営への積極的な利用をしていない。 また、データの制約などからこれらの研究が十分進んでいないことも指摘できる。産業 レベルの分析に加え、企業レベルでも、ICT や無形資産の経済効果に関する進んだ研究分析 と理解が必要である。 参考文献 池内健太, 深尾京司, 金榮愨, 権赫旭, 郷古浩道(2015),「取引関係のオープン化が日本の 自動車部品産業の生産性に与えた影響の分析」,RIETI Discussion Paper Series 15-J-017。 池内健太, 金榮愨, 権赫旭, 深尾京司(2013),「製造業における生産性動学と R&D スピル

オーバー: ミクロデータによる実証分析」,『経済研究』, 64(3), pp. 269-285。

金榮愨,権赫旭(2015),「日本企業のクラウドサービス導入とその経済効果」,RIETI Discussion Paper Series 15-J-027。

金榮愨, 深尾京司, 牧野達治(2010),「「失われた 20 年」 の構造的原因」,『経済研究』, 一橋大学経済研究所,61(3), pp. 237-260。 塩路悦朗(2009),「生産性変動と 1990 年代以降の日本経済」,深尾京司編『マクロ経済と 産業構造』,バブル/デフレ期の日本経済と経済政策シリーズ,第 1 巻,慶應義塾大学 出版会。 深尾京司(2012),『「失われた 20 年」 と日本経済: 構造的原因と再生への原動力の解明』, 日本経済新聞出版社。 宮川努, 枝村一磨, 尾崎雅彦, 金榮愨, 滝澤美帆, 外木好美, 原田信行(2015),「無形資産投

資と日本の経済成長」,RIETI Discussion Paper Series 15-P-010。

Brynjolfsson E. and Hitt L.M. (2003). “Computing productivity: Firm-level evidence.”, Review of economics and statistics, 85(4),pp. 793-808.

Chun H. and Nadiri M.I. (2016). “Intangible Investment and Changing Sources of Growth in Korea.”, Japanese Economic Review, 67(1),pp. 50-76.

Corrado, Carol, Charles Hulten, and Daniel Sichel (2005), “Measuring Capital and Technology: An Extended Framework,” in Carol Corrado, John C. Haltiwanger, and Daniel E. Sichel (eds.), Measuring Capital in the New Economy, Chicago: University of Chicago Press, pp. 11-46. Corrado, Carol, Charles Hulten, and Daniel Sichel (2009), “Intangible Capital and U.S. Economic

Growth,” Review of Income and Wealth, 55(3), pp. 658-660.

Fukao K., Miyagawa T., Mukai K., Shinoda Y., and Tonogi K. (2009). “Intangible investment in Japan: Measurement and contribution to economic growth.”, Review of Income and Wealth, 55(3), pp.717-736.

Fukao K., Ikeuchi K., Kim Y. and Kwon H.U. (2016). “Why was Japan left behind in the ICT revolution?”, Telecommunications Policy, 40(5),pp. 432-449.

Hayashi F. and Prescott E. (2002), “Japan in the 1990s: A lost decade.”, Review of Economic Dynamics, 5(1),pp. 206-235.

Jorgenson D.W. and Motohashi K. (2003, May), “The role of information technology in the economy: comparison between Japan and the United States.”, In prepared for RIETI/KEIO Conference on Japanese Economy: Leading East Asia in the 21st Century.

Kim Y.G. and Kwon H.U. (2017), “Aggregate and Firm-Level Volatility in the Japanese Economy.”, The Japanese Economic Review, forthcoming.

Van Ark B., Inklaar R. and McGuckin R.H. (2003), “Changing Gear: Productivity, ICT and Service Industries in Europe and the United States.”, The Industrial Dynamics of the New Digital Economy, Edward Elgar, pp. 56-99.