業種 乳業 時価 (2 月 15 日終値) 133,000 ドン 時価総額 86 億米ドル (666 円) (9,817 億円) 目標株価 150,000 ドン (749 円) 外国人投資可能余地 47 億米ドル (5,358 億円) 30 日間平均売買高 670 万米ドル (7 億 6,400 万円) 上値余地 12.6% 政府保有率 39.3% 配当利回り 4.0% 発行済株式数 14 億 5,100 万株 投資収益率 16.6% 完全希薄化後株式数 14 億 5,100 万株 300 400 500 600 700 800 20 40 60 80 100 120 140 160 2012/02/29 2013/02/28 2014/02/28 2015/02/28 2016/02/29 千 ビナミルク(左軸) ベトナム株価指数(右軸) 0 200 400 600 出来高 (単位:万株)

ビナミルク(VNM)

業績更新版

Vinamilk

会社概要:ビナミルクは 50%以上の国内市場シェアを有するベトナム乳業最大手である。30 年以上の専門 技能の蓄積により、ビナミルクは液乳、粉乳、ヨーグルト、練乳、その他の飲料を含む商品群に確固たるブ ランドを確立している。ビナミルクはこれらの商品を生産し、ベトナム国内で最大規模を誇る販売網を通し て届けている。 本レポートは、キャピタル・パートナーズ証券提携先のベトナム大手証券会社と、キャピタル・パートナーズ証券子会社の キャピタル・パートナーズ・ベトナム・コンサルティングが共同作成・翻訳したものです。作成日: 2017 年 2 月 15 日

千ベトナム・ドン2016 年実績 2017 年業績(予) 2018 年業績(予) 売上高伸び率 16.8% 15.3% 12.6% EPS 伸び率 19.9% 10.5% 9.5% 売上総利益率 47.7% 45.1% 44.2% 純利益率 20.0% 19.2% 18.7% EV/EBITDA 倍率 12.8 倍 11.7 倍 10.7 倍 株価/営業 CF 倍率 14.8 倍 13.2 倍 11.8 倍 株価収益率 (PER) 22.8 倍 20.8 倍 18.9 倍 ビナミルク 同業他社* VN 指数 PER (直近 12 ヶ月) 22.8 倍 20.0 倍 16.5 倍 PBR (実績) 8.8 倍 3.2 倍 2.1 倍 ネット有利子負債/資本比率 -42.2% 13.8% NA 自己資本利益率 (ROE) 39.3% 11.3% 12.9% 総資産利益率 (ROA) 32.9% 5.3% 2.2% *国外の同業他社を含む(調整済の PER 比率を使用)

2017 年の堅調な業績見通しへの土台固め

当社はビナミルク(VNM)の目標株価を3%下方修正したが、投資格付け「アウトパフォーム(O-PF)」 を据え置く。 17年、国内販売量は13%と堅調な伸びが予想されるが、市場シェアの拡大により伸びは加速する見 込み。 新興市場への展開も手伝い、輸出の伸びは15%を予測する。 17年、3%の平均販売価格(ASP)の上昇が予想されているにも関わらず、粉乳の投入価格の反発により、 売上総利益率(GPM)は260bpsの縮小を予測している。 17年、販売費は軽減(前年比7%増)し、税引き後純利益(NPAT)は前年比11%伸びる見込み。 過去12か月の株価収益率(TTM PER)23倍は、同業他社を15%上回るが、本質的にはビナミルクの 収益率が優れている。終わりなき市場シェアの獲得は販売量の伸びを加速させる。 ビナミルクの 16 年国内販売量の実績は 前年比約 18%増であり、都市及び農村地域の業界平均伸び率であるそれぞれ 1%、8%を大幅に上回った。 ビナミルクによると、同社の市場シェアは 16 年に 130bps 増加し 51%弱まで拡大した。16 年のヒット 商品の発売、ブランド価値の強化及び競合他社に対する規模の利益の拡大を考慮し、ビナミルクは今後 も市場シェアを伸ばすだろう。 自律成長及び新市場は堅調な輸出の伸びを下支えする。 ビナミルクは、人口が多く乳製品消費の潜在 性が高いタイやミャンマー、バングラデシュ等の新興市場に事業を展開している。 粉乳の仕入れ価格の上昇は 17 年の利益を圧迫する。 当社の利益予測は、16 年第 4 四半期から開始さ れた販売促進費の新たな分類方法(図表 1 参照)に準拠している。ビナミルクの平均粉乳原価は 17 年 に 20%上昇することが見込まれているが、これは平均販売価格(ASP)が 3%上昇することで部分的に 相殺される。全脂粉乳(WMP)及び脱脂粉乳(SMP)の価格は 15 年末から 44%弱上昇している。しか しながら、16 年 12 月初めまで、ビナミルクは 17 年 4~5 月までの生産に必要な粉乳の価格を固定して いた。これは乳製品価格の急騰による影響を軽減するのに有用であろう。 ビナミルクの市場シェア獲得力を損なうことなく、多くの要因が 17 年の値上げを支える。 第一に、 ビナミルクは 14 年以来平均販売価格(ASP)を引き上げていない。第二に、ビナミルクはブランド価値の 向上に加え、市場リーダーとしての強固な地位を持っている。第三に、食品及び食料の寄与により消費 者物価指数が上向きであり、乳製品価格の値上げ余地を与えている。最後に、幼児用調合乳の上限価格 が撤廃される可能性があり、そうでない場合でも、仕入れコストの上昇により同製品の価格は上昇する であろう。 16年第4四半期の販売費の急増は17年の成長を押し上げる見込み。 ビナミルクは17年の投入財価格の 高騰を予測し、17年度業績への負担を軽減するために、16年第4四半期に 広告販促(A&P)費用を集中 的に計上した可能性がある。そのため、同費用は懸念事項ではなく、17年第1四半期は堅調に推移する と当社は予測している。

16 年業績概要:販売量の目覚ましい増加、第 4 四半期の集中的な広告販促

(A&P)費計上

図表1:ビナミルクの 2016 年業績概要 10 億ドン 15年 (実績) 16年 (実績) 増減率 備考 国内市場 32,161 38,099 18.5% 販売量の増加 輸出 5,269 5,745 9.0% 自律成長及びミャンマー、タイ等の新市場への事業 展開 ドリフトウッド社等 2,650 2,951 11.3% 濃縮乳、濃縮クリーマー等の新製品を米国で発売 売上高 40,080 46,794 16.8% 国内市場 12,899 18,033 39.8% 一部の販促費目(3 個買えば 1 個無料等の販促活動 の費用等)を売上原価から販売費に再分類した。こ れは 16 年に同社が販売代理店への払い戻し方法を 商品から現金に変更したからである。 輸出 2,726 3,676 34.8% 売上総利益率(GPM)の高い粉乳関連製品が売り上 げの大半を占めているため、仕入れコストの低下に よりGPMは大幅に上昇。 ドリフトウッド社等 637 627 -1.5% 米国市場で競争力のある価格設定。 売上総利益 16,262 22,336 37.3% 売上総利益率(GPM) 40.6% 47.7% 国内市場 40.1% 47.3% 仕入価格の低下+費用項目の再分類(上述) 輸出 51.7% 64.0% 仕入価格の低下 ドリフトウッド社等 24.0% 21.2% 販売費 -6,258 -10,759 71.9% 一部の販促費目(3 個買えば 1 個無料等の販促活動 の費用等)の売上原価から販売費への再分類。 17 年の NPAT の伸びへの負荷軽減のため、16 年第 4 四半期に多大な広告販促(A&P)費を計上。 一般管理費 -1,233 -1,053 -14.6% 16 年から現金賞与を担保とした株式購入制度を廃 止し、従業員持ち株制度(ESOP)を導入。 営業利益 8,772 10,524 20.0% 営業利益率(OPM)% 21.9% 22.5% GPM の伸び率は広告販促(A&P)費の上昇率を上 回った。 税引き前利益(PBT) 9,364 11,237 20.0% 税引き後純利益 (NPAT) 7,773 9,350 20.3% 純利益率(NPM)% 19.4% 20.0% 実効税率 % 17.0% 16.8% 出所:ビナミルク、当社(参考)ビナミルクの 2016 年業績概要 円換算 10 億円 15年 (実績) 16年 (実績) 増減率 備考 国内市場 161 190 18.5% 販売量の増加 輸出 26 29 9.0% 自律成長及びミャンマー、タイ等の新市場への事業 展開 ドリフトウッド社等 13 15 11.3% 濃縮乳、濃縮クリーマー等の新製品を米国で発売 売上高 200 234 16.8% 国内市場 64 90 39.8% 一部の販促費目(3 個買えば 1 個無料等の販促活動 の費用等)を売上原価から販売費に再分類した。こ れは 16 年に同社が販売代理店への払い戻し方法を 商品から現金に変更したからである。 輸出 14 18 34.8% 売上総利益率(GPM)の高い粉乳関連製品が売り上 げの大半を占めているため、仕入れコストの低下に よりGPMは大幅に上昇。 ドリフトウッド社等 3 3 -1.5% 米国市場で競争力のある価格設定。 売上総利益 81 112 37.3% 売上総利益率(GPM) 40.6% 47.7% 国内市場 40.1% 47.3% 仕入価格の低下+費用項目の再分類(上述) 輸出 51.7% 64.0% 仕入価格の低下 ドリフトウッド社等 24.0% 21.2% 販売費 -31 -54 71.9% 一部の販促費目(3 個買えば 1 個無料等の販促活動 の費用等)の売上原価から販売費への再分類。 17 年の NPAT の伸びへの負荷軽減のため、16 年第 4 四半期に多大な広告販促(A&P)費を計上。 一般管理費 -6 -5 -14.6% 16 年から現金賞与を担保とした株式購入制度を廃 止し、従業員持ち株制度(ESOP)を導入。 営業利益 44 53 20.0% 営業利益率(OPM)% 0 0 GPM の伸び率は広告販促(A&P)費の上昇率を上 回った。 税引き前利益(PBT) 47 56 20.0% 税引き後純利益 (NPAT) 39 47 20.3% 純利益率(NPM)% 19.4% 20.0% 実効税率 % 17.0% 16.8% 出所:ビナミルク、当社

17 年見通し: 堅調な販売量の伸びと販売費の削減により、減速しているものの

依然として力強い成長

図表 2: 17 年業績予測 10 億ドン (実績) 16年 (予測) 17年 増減率 備考 売上高 46,794 53,953 15.3% 国内市場 38,101 44,192 16.0% ・17年の販売量は前年比13%増 ・3%の平均販売価格(ASP)の増加が仕入れ粉乳コストの 増加を一部相殺。VNMの最優先事項は市場シェアの獲得で あること、16年度の利益率は記録的な高水準であったこと から、平均販売価格(ASP)の大きな増加は予測していな い。 輸出 5,744 6,605 15.0% 自律成長及びミャンマーやタイ、バングラデシュ等の新興 市場への事業展開。タイでの販売は17年に全国展開される 見込み。 ドリフトウッド社等 2,950 3,156 7.0% 新商品の売上増加 売上総利益 22,336 24,324 8.9% 国内市場 18,034 20,013 11.0% 仕入価格の上昇により、売上総利益率(GPM)は低下 輸出 3,675 3,633 -1.1% 輸出の平均販売価格(ASP)上昇は期待薄で、粉乳の売上 総利益率(GPM)は仕入価格に非常に敏感であるため、輸 出の売上総利益率(GPM)に大きく打撃 ドリフトウッド社等 627 679 8.2% 販売費 -10,759 -11,517 7.1% 販売費は16年の高水準から安定 一般管理費 -1,053 -1,166 10.7% 営業利益 10,524 11,640 10.6% 支払利息 -47 -47 0.0% 営業外利益 760 932 22.5% 税引き前利益 11,238 12,526 11.5% 税引き後利益 9,364 10,400 11.1% 少数株主損益控除後 税引き後純利益 (NPAT -MI) 9,350 10,385 11.1% EBITDA 11,714 12,896 10.1% 売上総利益率(GPM) 47.7% 45.1% (国内市場) 47.3% 45.3% 仕入れ粉乳コストは17年に前年比20%増加し、平均販売価 格(ASP)3%上昇により一部相殺される見込み。 (輸出) 64.0% 55.0% 仕入れ粉乳コストは17年に前年比20%増加する見込み (ドリフトウッド社等) 21.3% 21.5% 売上高販売費率 % 23.0% 21.3% 売上高一般管理費率 % 2.3% 2.2% 営業利益率 % 22.5% 21.6% EBITDA 利益率 % 25.0% 23.9% 税引き後純利益率 % 20.0% 19.2% 実効税率 % 16.7% 17.0% 出所:当社(参考)17 年業績予測 円換算 10 億円 (実績) 16年 (予測) 17年 増減率 備考 売上高 234 270 15.3% 国内市場 191 221 16.0% ・17年の販売量は前年比13%増 ・3%の平均販売価格(ASP)の増加が仕入れ粉乳コストの 増加を一部相殺。VNMの最優先事項は市場シェアの獲得で あること、16年度の利益率は記録的な高水準であったこと から、平均販売価格(ASP)の大きな増加は予測していな い。 輸出 29 33 15.0% 自律成長及びミャンマーやタイ、バングラデシュ等の新興 市場への事業展開。タイでの販売は17年に全国展開される 見込み。 ドリフトウッド社等 15 16 7.0% 新商品の売上増加 売上総利益 112 122 8.9% 国内市場 90 100 11.0% 仕入価格の上昇により、売上総利益率(GPM)は低下 輸出 18 18 -1.1% 輸出の平均販売価格(ASP)上昇は期待薄で、粉乳の売上 総利益率(GPM)は仕入価格に非常に敏感であるため、輸 出の売上総利益率(GPM)に大きく打撃 ドリフトウッド社等 3 3 8.2% 販売費 -54 -58 7.1% 販売費は16年の高水準から安定 一般管理費 -5 -6 10.7% 営業利益 53 58 10.6% 支払利息 -0.2 -0.2 0.0% 営業外利益 4 5 22.5% 税引き前利益 56 63 11.5% 税引き後利益 47 52 11.1% 少数株主損益控除後 税引き後純利益 (NPAT -MI) 47 52 11.1% EBITDA 59 64 10.1% 売上総利益率(GPM) 47.7% 45.1% (国内市場) 47.3% 45.3% 仕入れ粉乳コストは17年に前年比20%増加し、平均販売価 格(ASP)3%上昇により一部相殺される見込み。 (輸出) 64.0% 55.0% 仕入れ粉乳コストは17年に前年比20%増加する見込み (ドリフトウッド社等) 21.3% 21.5% 売上高販売費率 % 23.0% 21.3% 売上高一般管理費率 % 2.3% 2.2% 営業利益率 % 22.5% 21.6% EBITDA 利益率 % 25.0% 23.9% 税引き後純利益率 % 20.0% 19.2% 実効税率 % 16.7% 17.0% 出所:キャピタル・パートナーズ証券が円換算

バリュエーション評価

図表 3:目標株価の算出 計算方法 適正株価 加重 貢献度 (ドン/株) DCF 法1 155,365 20% 31,073 直近 12 ヶ月 PER(25 倍) 148,576 80% 118,861 目標株価 150,000 目標株価に基づく直近12ヶ月PER 25.7 倍 目標株価に基づく16年度PER 25.7 倍 目標株価に基づく17年度PER 23.3 倍 出所:当社 (参考)円換算 計算方法 適正株価 加重 貢献度 (円/株) DCF 法 777 20% 155 直近 12 ヶ月 PER(25 倍) 743 80% 594 目標株価 749 目標株価に基づく直近12ヶ月PER 25.7 倍 目標株価に基づく16年度PER 25.7 倍 目標株価に基づく17年度PER 23.3 倍 出所:キャピタル・パートナーズ証券が円換算図表 4:ディスカウンテッド・キャッシュフロー(DCF)法による評価 資本コスト 前回の レポート 今回の修正 フリー・キャッシュフロー(5年間) ベータ 0.8 0.8 フリー・キャッシュフローの現在価値 47,663 市場リスクプレミアム % 7.7 7.8 残存価格の現在価値 168,392 リスクフリーレート % 5.5 5.0 フリー・キャッシュフローと 残存価格の現在価値 216,055 資本コスト % 11.7 11.2 + 現金・短期投資 11,109 負債コスト % 5.0 5.0 - 負債 -1,660 負債 % 5.0 5.0 - 少数株主持分 0 自己資本 % 95.0 95.0 株式価値 225,505 法人税率 % 20.0 20.0 株数(百万) 1,451 加重平均資本コスト (WACC) % 11.3 10.9 1 株当たり株価(ドン) 155,365 出所:当社 (参考)円換算 資本コスト 前回の レポート 今回の修正 フリー・キャッシュフロー(5年間) ベータ 0.8 0.8 フリー・キャッシュフローの現在価値 238 市場リスクプレミアム % 7.7 7.8 残存価格の現在価値 842 リスクフリーレート % 5.5 5.0 フリー・キャッシュフローと 残存価格の現在価値 1,080 資本コスト % 11.7 11.2 + 現金・短期投資 56 負債コスト % 5.0 5.0 - 負債 -8 負債 % 5.0 5.0 - 少数株主持分 0 自己資本 % 95.0 95.0 株式価値 1,128 法人税率 % 20.0 20.0 株数(百万) 7 加重平均資本コスト (WACC) % 11.3 10.9 1 株当たり株価(円) 777 出所:キャピタル・パートナーズ証券が円換算

図表 5:キャッシュフロー ディスカウンテッド・キャッシュフロー (DCF) 17 年 18 年 19 年 20 年 21 年 支払金利前税引き前利益(EBIT) 12,572 13,847 15,251 16,801 18,862 - 法人税 -2,134 -2,420 -2,741 -3,104 -3,579 + 減価償却費 1,256 1,304 1,351 1,397 1,444 - 設備投資 -1,130 -530 -530 -530 -530 - 運転資本増加分 -310 -239 -226 -255 -242 フリー・キャッシュフロー 10,254 11,962 13,104 14,310 15,955 FCF の現在価値 9,256 9,745 9,632 9,489 9,542 FCF の現在価値合計 9,256 19,001 28,633 38,122 47,663 出所:当社 (参考)円換算 ディスカウンテッド・キャッシュフロー (DCF) 17 年 18 年 19 年 20 年 21 年 支払金利前税引き前利益(EBIT) 63 69 76 84 94 - 法人税 -11 -12 -14 -16 -18 + 減価償却費 6 7 7 7 7 - 設備投資 -6 -3 -3 -3 -3 - 運転資金増 -2 -1 -1 -1 -1 フリー・キャッシュフロー 51 60 66 72 80 FCF の現在価値 46 49 48 47 48 FCF の現在価値合計 46 95 143 191 238 出所:キャピタル・パートナーズ証券が円換算

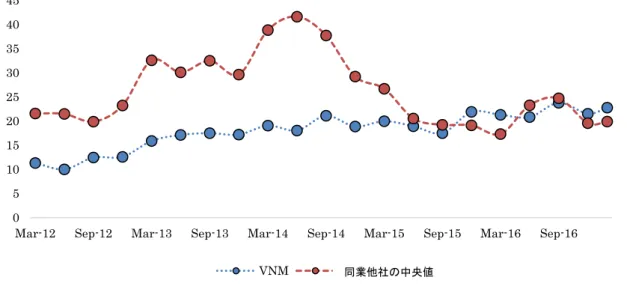

同業他社との比較

図表 6:他社との比較 (百万米ドル) 企業名 コード 時価総額 過去12ヶ 月 売上 高 前年比 (%) 過去12 ヶ月税 引き後 純利益 前年比 (%) 負債 比率 ROE 直近 12 ヶ月 PER 調整 済直 近 12 ヶ月 PER 前四 半期 PBR 伊利集団 600887 CH 15,987 9,236 3.9 824 27.5 33.5 26.3 20.5 18.4 5.1 明治ホールディング ス 2269 JP 11,872 11,465 3.0 531 9.7 35.9 13.6 22.6 20.0 3.0 蒙牛乳業 2319 HK 7,609 7,877 1.9 327 (20.3) 42.0 9.6 21.2 26.7 2.3 光明乳業 600597 CH 2,326 2,629 (25.4) 87 29.6 52.9 13.6 27.9 25.0 3.2 皇氏集団 002329 CH 1,621 340 61.5 37 105.6 30.5 9.7 45.8 16.8 4.1 雪印メグミルク 2270 JP 1,800 5,425 2.9 115 (13.0) 71.2 8.1 18.4 16.2 1.5 科迪乳業 002770 CH 922 108 2.2 15 2.3 76.5 11.3 55.0 20.2 5.5 中央値 2,326 5,425 2.9 115 9.7 42.0 11.3 22.6 20.0 3.2 平均値 6,020 5,297 7.1 277 20.2 48.9 13.2 30.2 20.5 3.5 ビナミルク VNM VN 8,597 2,092 14.5 418 20.3 7.4 39.3 22.8 22.8 8.8 出所:ブルームバーグ、当社 (参考)他社との比較 円換算 (百万円) 企業名 コード 時価総額 過去12ヶ月 売上高 前年比 (%) 過去12ヶ 月税引き 後純利益 前年比 (%) 負債 比率 ROE 直近 12 ヶ月 PER 調整 済直 近 12 ヶ月 PER 前四 半期 PBR 伊利集団 600887 CH 1,822,518 1,052,904 3.9 93,936 27.5 33.5 2,998 20.5 18.4 5.1 明治ホールディング ス 2269 JP 1,353,408 1,307,010 3.0 60,534 9.7 35.9 1,550 22.6 20.0 3.0 蒙牛乳業 2319 HK 867,426 897,978 1.9 37,278 (20.3) 42.0 1,094 21.2 26.7 2.3 光明乳業 600597 CH 265,164 299,706 (25.4) 9,918 29.6 52.9 1,550 27.9 25.0 3.2 皇氏集団 002329 CH 184,794 38,760 61.5 4,218 105.6 30.5 1,106 45.8 16.8 4.1 雪印メグミルク 2270 JP 205,200 618,450 2.9 13,110 (13.0) 71.2 923 18.4 16.2 1.5 科迪乳業 002770 CH 105,108 12,312 2.2 1,710 2.3 76.5 1,288 55.0 20.2 5.5 中央値 265,164 618,450 2.9 13,110 9.7 42.0 1,288 22.6 20.0 3.2 平均値 686,280 603,858 7.1 31,578 20.2 48.9 1,505 30.2 20.5 3.5 ビナミルク VNM VN 980,058 238,488 14.5 47,652 20.3 7.4 4,480 22.8 22.8 8.8 出所:キャピタル・パートナーズ証券が円換算図表 7:同業他社に対する VNM の調整済 PER の推移 出所:ブルームバーグ

推奨履歴

図表 8:時価に対する当社の推奨目標株価の推移 (株式分割調整後) 出所:ブルームバーグ、当社 0 5 10 15 20 25 30 35 40 45Mar-12 Sep-12 Mar-13 Sep-13 Mar-14 Sep-14 Mar-15 Sep-15 Mar-16 Sep-16

VNM Peers' median アウトパフォーム 90,000 マーケットパフォーム 81,667 買い 93,333 買い 97,500 買い 90,000 買い 100,833 買い 121,667 アウトパフォーム 120,833 アウトパフォーム 134,167 アウトパフォーム 159,000 アウトパフォーム 154,800 アウトパフォーム 150,000 50,000 70,000 90,000 110,000 130,000 150,000 170,000

Apr-14 Aug-14 Dec-14 Apr-15 Aug-15 Dec-15 Apr-16 Aug-16 Dec-16 Actual Price Target Price

同業他社の中央値

年次財務諸表

(10 億ドン) (10 億円) 損益計算書 2016 年実績 2017 年予測 2018 年予測 2016 年実績 2017 年予測 2018 年予測 売上高 46,794 53,953 60,724 234 270 304 売上原価 -24,459 -29,628 -33,868 -122 -148 -169 売上総利益 22,336 24,324 26,857 112 122 134 販売費 -10,759 -11,517 -12,727 -54 -58 -64 一般管理費 -1,053 -1,166 -1,302 -5 -6 -7 支払金利前税引き前利益 (EBIT) 10,524 11,640 12,827 53 58 64 金融活動収益 723 860 931 4 4 5 金融活動費用 -103 -103 -103 -0.5 -0.5 -0.5 その内支払利息 -47 -47 -47 -0.2 -0.2 -0.2 連結会社損益 17 11 13 0.1 0.1 0.1 その他の損益 77 117 131 0.4 1 1 税引き前利益 11,238 12,526 13,801 56 63 69 法人税 -1,874 -2,126 -2,412 -9 -11 -12 少数株主損益控除前 税引き後利益 9,364 10,400 11,389 47 52 57 少数株主損益 -14 -15 -16 -0.1 -0.1 -0.1 少数株主損益控除後 税引き後純利益 (会社発表値) 9,350 10,385 11,373 47 52 57 少数株主損益控除後 税引き後純利益 (調整後) 8,415 9,346 10,235 42 47 51 EBITDA 11,714 12,896 14,131 59 64 71 EPS(会社発表値、ドン) 5,827 6,439 7,052 29 32 35 EPS (調整済み、ドン) 5,827 6,439 7,052 29 32 35 希薄化後 EPS (ドン) 5,827 6,439 7,052 29 32 35 出所:ビナミルク、当社比率 2016 年実績 2017 年予測 2018 年予測 成長性 売上高伸び率 % 16.8% 15.3% 12.6% EBIT 伸び率 % 20.0% 10.6% 10.2% 税引き前利益伸び率 % 20.0% 11.5% 10.2% 調整済み EPS 伸び率 % 19.9% 10.5% 9.5% 収益性 売上総利益率 % 47.7% 45.1% 44.2% EBIT マージン % 22.5% 21.6% 21.1% EBITDA マージン % 25.0% 23.9% 23.3% 少数株主損益控除後純利益 率 % 20.0% 19.2% 18.7% ROE % 43.6% 45.4% 46.8% ROA % 32.9% 34.2% 35.0% 効率性 在庫日数 60.2 56.3 56.4 売掛金回収日数 17.1 16 16.2 買掛金支払い日数 34.9 32.5 32 キャッシュ回転日数 42.4 39.7 40.5 流動率 流動比率(倍) 2.9 2.9 3 当座比率(倍) 2.1 2 2.1 現金比率(倍) 1.7 1.7 1.8 総資産負債比率 5.6% 5.3% 4.9% 有利子負債/自己資本比率 6.9% 6.5% 6.1% ネット有利子負債/資本比率 -42.2% -43.8% -49.0% インタレスト・カバレッジ・レシ オ 226.3 250.3 275.9 出所:ビナミルク、当社

(10 億ドン) (10 億円) 貸借対照表(10 億ドン) 2016 年実績 2017 年予測 2018 年予測 2016 年実績 2017 年予測 2018 年予測 現金及び現金同等物 655 1,976 3,982 3 10 20 短期投資 10,454 10,082 10,082 52 50 50 売掛金・受取手形 2,191 2,531 2,849 11 13 14 棚卸資産 4,252 4,883 5,582 21 24 28 その他流動資産 1,122 1,122 1,122 6 6 6 流動資産総額 18,674 20,593 23,616 93 103 118 減価償却前固定資産総額 15,861 16,991 17,521 79 85 88 ―減価償却 -6,537 -7,793 -9,097 -33 -39 -45 減価償却後固定資産総額 9,324 9,198 8,424 47 46 42 長期投資 614 653 689 3 3 3 その他長期資産 767 973 1,009 4 5 5 固定資産総額 10,705 10,824 10,122 54 54 51 資産合計 29,379 31,418 33,738 147 157 169 買掛金 2,562 2,829 3,234 13 14 16 短期借入金 1,323 1,323 1,323 7 7 7 その他流動負債 2,573 2,966 3,339 13 15 17 流動負債総額 6,458 7,118 7,896 32 36 39 長期借入金 327 327 327 2 2 2 その他固定負債 188 188 188 0.9 0.9 0.9 負債合計 6,973 7,634 8,411 35 38 42 優先株式 0 0 0 0 0 0 払込資本金・発行済み資本金 14,514 14,514 14,514 73 73 73 追加株式資本・資本剰余金 261 261 261 1 1 1 利益剰余金 5,592 5,916 6,306 28 30 32 その他資本 1,801 2,840 3,977 9 14 20 少数株主持分 237 252 269 1 1 1 純資産合計 22,406 23,784 25,327 112 119 127 負債 + 純資産の合計 29,379 31,418 33,738 147 157 169 出所:ビナミルク、当社

(10 億ドン) (10 億円) キャッシュフロー 2016 年実績 2017 年予測 2018 年予測 2016 年実績 2017 年予測 2018 年予測 期首残高 1,359 655 1,976 7 3 10 当期純利益 9,350 10,385 11,373 47 52 57 減価償却費 1,191 1,256 1,304 6 6 7 運転資本の増減 -254 -310 -239 -1 -2 -1 その他調整 -1,301 -1,229 -1,157 -7 -6 -6 営業活動による キャッシュフロー 8,986 10,101 11,281 45 51 56 純資本支出 -1,091 -1,130 -530 -5 -6 -3 純投資 -1,459 332 -36 -7 2 0 投資活動による キャッシュフロー -2,548 -798 -566 -13 -4 -3 配当金の支払額 -7,239 -7,983 -8,709 -36 -40 -44 ∆ 株式資本 355 0 0 2 0 0 ∆ 長期負債 -41 0 0 -0.2 0 0 ∆ 短期負債 -153 0 0 -1 0 0 その他の財務活動による キャッシュフロー -64 0 0 -0.3 0 0 財務活動による キャッシュフロー -7,141 -7,983 -8,709 -36 -40 -44 現金の増減額 -703 1,320 2,006 -4 7 10 期末残高 655 1,976 3,982 3 10 20 出所:ビナミルク、当社

格付けと評価方法

絶対的で長期的な格付け:当社の推奨は、市場との相関評価ではなく、(目標株価-時価)/時価+配当利回りという計算式で算出された株式のトータル リターンに基づいている。 格付け 定義 買い 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+20%以上であると予想する場合。 アウトパフォーム(O-PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が+10%から+20%の間であると予想する場合。 マーケットパフォーム (M-PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から+10%の間であると予想する場合。 アンダーパフォーム(U -PF) 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-10%から-20%の間であると予想する場合。 売り 今後 12 ヶ月間におけるトータルリターン(配当を含む)が-20%以下であると予想する場合。 格付け無し 対象銘柄は調査部より分析される可能性があるが、自発的な理由、または当社が企業に対し合併や戦略的取 引の助言を行うなどの特定条件下で法令や社内規定の遵守の観点から格付けや目標株価の設定を行わない 場合。 格付け中断 格付けや目標株価の設定を行うための基本的な情報が不十分な場合。前回の格付けと目標株価(ある場合) は同銘柄に対して無効になる。 別段の定めがない限り、株価変動のパラメーターは資本の増加を反映するものであり、有効期限は 12 ヶ月である。将来 における株価変動は一時的に時価と目標株価に、上方または下方に差異を引き起こす可能性もある。そのため、株価 変動のパラメーターは柔軟に解釈される必要がある。 目標株価:殆どの場合では、目標株価はアナリストの評価による当該株式の現在の適正価値に等しい。目標株価はア ナリストの予想した状況が現実となりカタリストが機能し、市場がそれを認識した時に取引される価格である。しかしなが ら、カタリストが欠けているために市場が期間内に評価をしないとアナリストが考えた場合、目標株価は適正株価と異な ることがある。従って、殆どの場合では、当社の推奨は現在の市場の株価と当社の現在の適正株価の差異の評価であ る。 評価方法論:目標株価を算出するために、アナリストは割引フリー・キャッシュ・フロー及び比較分析など様々な評価方 法を駆使している(但し、これらの方法に限定することではない)。評価方法の選択は当該業界、当該企業、当該株式の 特徴および他の条件に依存する。企業の評価は下記の一つ、または複数の方法の組み合わせによって行われる。(1) 倍数に基づくモデル(P/E, P/キャッシュ・フロー, EV/売上, EV/EBIT, EV/EBITA, EV/EBITDA)、類似企業との比較と歴 史的な評価のアプローチ、(2)割引モデル(DCF, DVMA, DDM)、(3)価値の分割アプローチまたは資産に基づく評価方法、 (4)経済利益アプローチ(残存収益、EVA)などである。評価モデルは GDP 成長、金利、為替レート、原料価格とその他の 経済に対する仮定と当該企業の特定のリスクなどに依存している。また、市場の心理も企業の評価に影響を与える可 能性がある。株式の評価はまた期待感に基づいて、期待感は予告なく、素早く変化し、それぞれの業界の特定の技術 開発に依存している。 リスク:過去のパフォーマンスは必ずしも将来の結果を示すものではない。為替レートはこのレポートに記載された証券 または関連の投資商品のバリュー・価格または収入に悪影響を与える可能性がある。 キャピタル・パートナーズ証券株式会社 調査部 [email protected] 本レポートは、キャピタル・パートナーズ証券の提携先であるベトナム大手証券会社とキャピタル・パ ートナーズ証券子会社のキャピタル・パートナーズ・ベトナム・コンサルティングが共同で作成・翻訳 したものです。本レポートは、信頼できると考えられる公開情報に基づき作成されたものですが、その 内容の正確性及び完全性を保証するものではありません。本レポートに記載された内容等は作成時点の ものであり、今後予告なく変更されることがあります。本レポートは投資の参考となる情報提供を目的 としたもので、投資勧誘を意図するものではありません。本レポートに含まれる情報のご利用にあたっ ては、投資家ご自身の判断と責任でご利用下さい。商 号 等 キャピタル・パートナーズ証券株式会社 金融商品取引業者 関東財務局長(金商)第 62 号 加入協会 日本証券業協会 http://www.capital.co.jp/ [事業所]