ディスカッションペーパー・シリーズ 2002‑04

企業金融・コーポレート・ガバナンスの変遷と企業業績

−地価依存と持ち合いの影響

松浦 克己*

2002.12

* 郵政研究所特別研究官(横浜市立大学商学部教授)

企業金融・コーポレート・ガバナンスの変遷と企業業績 −地価依存と持ち合いの影響

横浜市立大学 松浦克己

(要旨)

高度成長期から 1980 年代まで高い評価を得ていた日本型企業金融とコーポレート・ガ バナンスであるが、バブル崩壊以降の打ち続く企業業績の低迷で我が国企業においてコー ポレート・ガバナンスが機能しているのかということについて深刻な疑義がだされている。

土地担保を重視した銀行融資、メインバンク・システムや持ち合い、内部昇進者を中枢とし て経営陣の構成等が1990 年代以降消滅したわけではない。このことはシステムが今日の経 営不振を招くメカニズムを内包していたのではないのか、あるいは高度成長や安定成長期 においてのみ企業の利潤に寄与しうるものではなかったのかという疑問が生じる。具体的 には地価と持ち合いの効果である。われわれの分析では、

①貸出約定金利が地価上昇率を5%上回る(下回る)とROAは0.71%ポイント低下(上昇)

する。ROA に与えた実質利子率の効果は高度成長期と 90 年代以降では反転している。② 純粋投資を目指す外国人・個人投資家の持株比率はROA に正の効果を持つが、政策投資で ある持ち合い比率はROAに負の影響を及ぼしている。かつ両者の影響はほぼ相殺されてい る。

ことが明らかにされる。

Discussionpaper series 2002-04

Corporate performance and changes in corporate finance and corporate governance The impact of cross-shareholdings and relying on land prices

Katsumi Matsuura

Summary

From the period of high growth to the 1980s, Japanese corporate finance and corporate governance were highly regarded, but with the succession of poor corporate performances seen since the bursting of the economic bubble, serious doubts have arisen regarding whether corporate governance is functioning in Japanese companies. Phenomena such as bank financing that placed importance on using land as collateral, the main bank system, cross-shareholdings, and corporate management consisting mainly of executives promoted from within the company were not done away with in the 1990s or afterwards. This gives rise to questions of whether the system incorporated mechanisms that led to today's performance issues, or whether the phenomena were only able to contribute to corporate profit during periods of high growth and stable growth. Of specific concern are the effects of land prices and cross-shareholdings. Our analysis reveals the following.

1) When the contracted interest rate on loans exceeds (falls short of) the rate of increase in land prices by 5%, ROA decreases (inc reases) by 0.71%. The effect of the real rate of interest on ROA since the 1990s has reversed itself from what it was during the period of high growth.

2) While the proportion of shares held by individual investors and overseas investors

whose aim is pure investment has a positive effect on ROA, the proportion of cross-

shareholdings that constitute strategic investment has a negative effect on ROA. These

two effects virtually cancel each other out.

企 業 金 融 ・ コ ー ポ レ ー ト ・ ガ バ ナ ン ス の 変 遷 と 企 業 業 績 地 価 依 存 と 持 ち 合 い の 影 響

−

年 月

2002 12 横 浜 市 立 大 学 松 浦 克 己

1 は じ め に

高 度 成 長 期 か ら 1980 年 代 ま で 高 い 評 価 を 得 て い た 日 本 型 企 業 金 融 と コ ー ポ レ ー ト ・ ガ バ ナ ン ス で あ る が 、 バ ブ ル 崩 壊 以 降 の 打 ち 続 く 企 業 業 績 の 低 迷 で 我 が 国 企 業 に お い て コ ー ポ レ ー ト ・ ガ バ ナ ン ス が 機 能 し て い る の か と い う こ と に つ い て 深 刻 な 疑 義 が だ さ れ て い る ( た と え ば 堀 内 ・ 花 崎 (2000a) 、 (2000b) 参 照 ) 。 高 度 成 長 を 支 え た と さ れ る 土 地 担 保 を 重 視 し た 銀 行 融 資 、 メ イ ン バ ン ク ・ シ ス テ ム や 持 ち 合 い 、 あ る い は 内 部 昇 進 者 を 中 枢 と し て 経 営 陣 の 構 成 等 が 1990 年 代 以 降 消 滅 し た わ け で は な い 。 そ れ に も 関 わ ら ず 10 年 以 上 も 企 業 業 績 の 低 迷 と 経 済 の 不 振 が 続 く の は 、 従 来 の 企 業 金 融 や ガ バ ナ ン ス ・ シ ス テ ム が 今 日 の 経 営 不 振 を 招 く メ カ ニ ズ ム を 内 包 し て い た の で は な い の か 、 あ る い は 高 度 成 長 や 安 定 成 長 期 に お い て の み 企 業 の 利 潤 に 寄 与 し う る も の で は な か っ た の か と い う 疑 問 が 生 じ る 。 具 体 的 に は 地 価 と 持 ち 合 い の 効 果 で あ る 。

地 価 は そ の 土 地 の 生 産 力 に よ り 決 定 さ れ る が 、 高 度 成 長 や 安 定 成 長 の 時 代 に

。 、

は 一 国 全 体 の 生 産 力 も 高 ま る の で 地 価 も 上 昇 す る 戦 後 長 く 続 い た 経 済 成 長 は 消 費 者 物 価 指 数 (CPI) の 上 昇 と 相 ま っ て 、GDP の 伸 び 率 を 上 回 る 地 価 の 上 昇 を も た ら し た 。 結 果 的 に 土 地 所 有 が 企 業 の 資 産 選 択 と し て 有 利 で あ っ た 。 企 業 の 生 産 性 あ る い は キ ャ ッ シ ュ ・ フ ロ ー の 予 測 に 基 づ き な さ れ る 企 業 金 融 は 、 地 価 上 昇 と い う 資 産 ベ ー ス の キ ャ ッ シ ュ ・ フ ロ ー の 増 加 で 成 功 し た 。 こ の こ と が 土 地 担 保 融 資 が 成 功 す る 源 泉 と な っ た と 考 え ら れ る 。 し か し 低 成 長 下 で は そ れ が 反 転 し た の で は な い で あ ろ う か 。

企 業 特 殊 的 技 術 の 重 視 と 長 期 的 視 点 に 立 っ た 経 営 は 、 企 業 内 容 を 熟 知 す る 内 部 昇 進 に よ る 経 営 陣 を 求 め た と 考 え れ ら れ る 。 そ の 反 面 持 ち 合 い の 形 成 = 安 定 株 主 化 工 作 は 、 外 部 株 主 と さ れ る 個 人 投 資 家 や 外 国 人 投 資 家 の 比 重 を 下 げ 市 場

の 規 律 を 弱 め る 効 果 を 持 っ た の で は な い で あ ろ う か 。 こ の 二 つ 検 証 が 本 稿 の 主 た る 目 的 で あ る 。

具 体 的 に は ROA と 実 質 利 子 率 ( 全 国 銀 行 貸 出 約 定 金 利 と 地 価 変 化 率 の 差 ) 、 株 主 構 成 の 関 係 を 実 証 す る こ と で 、 そ の 関 係 を 明 ら か に す る 1)。 分 析 対 象 は 東

2407 1958 3 2001

証 ・ 大 証 ・ 名 証 上 場 企 業 で あ り 、 地 価 の 効 果 に つ い て ( 年 月 期 〜

3 2406 1979 3 2001 3

年 月 期 ) 、 地 価 や 株 主 構 成 の 効 果 に つ い て 社 ( 年 月 期 〜 年 月 期 ) に 関 し パ ネ ル 分 析 を 行 う 。 こ れ ほ ど 長 期 間 か つ 広 範 囲 な 上 場 企 業 を 対 象 と す る 研 究 は 始 め て で あ る 。 地 価 が 貸 出 や 設 備 投 資 に 与 え る 影 響 に 関 す る 分 析 は 多 い が 、 地 価 が 企 業 業 績 に 与 え る 影 響 、 あ る い は 地 価 と 株 主 構 成 を 同 時 に 考 慮 し た 分 析 は 少 な い 。 推 計 に 当 た っ て は 倒 産 な ど で 上 場 廃 止 と な っ た 企 業 や 逆 に 新 規 上 場 企 業 の 存 在 と い う ア ン バ ラ ン ス ド ・ デ ー タ の 問 題 に も 配 慮 さ れ る 。 こ れ ら の 点 が 本 研 究 の 特 徴 で あ る 。

本 稿 の 構 成 は 以 下 の と お り で あ る 。2 節 で 地 価 と 企 業 金 融 ・ 企 業 業 績 の 関 係 を 考 察 し 、 実 質 利 子 率 と ROA の 推 移 を 概 観 す る 。3 節 で 持 ち 合 い が 形 成 さ れ た 背 景 と 株 主 構 成 や 株 式 売 買 の 主 体 別 状 況 の 推 移 に つ い て 説 明 す る 。4 節 で は 株 主 構 成 と 企 業 価 値 ・ 企 業 業 績 に 関 す る 先 行 研 究 に つ い て 紹 介 す る 。5 節 で デ ー タ に つ い て 、6 節 で 推 計 結 果 を 紹 介 し 、 最 後 に 簡 単 な ま と め が 行 わ れ る 。 主 な 結 果 は 次 の と お り で あ る 。

① 貸 出 約 定 金 利 が 地 価 上 昇 率 を 5%上 回 る ( 下 回 る ) と ROA は 0.71%ポ イ ン ト 低 下 ( 上 昇 ) す る 。ROA に 与 え た 実 質 利 子 率 の 効 果 は 高 度 成 長 期 と 90 年 代 以 降 で は 反 転 し て い る 。

② 純 粋 投 資 を 目 指 す 外 国 人 ・ 個 人 投 資 家 の 持 株 比 率 は ROA に 正 の 効 果 を 持 つ が 、 政 策 投 資 で あ る 持 ち 合 い 比 率 は ROA に 負 の 影 響 を 及 ぼ し て い る 。 か つ 両 者 の 影 響 は ほ ぼ 相 殺 さ れ て い る 。

地 価 と 企 業 金 融 ・ 企 業 業 績 2

地 価 の 効 果 2.1

( 地 価 ・ 物 価 と 企 業 金 融 )

戦 後 日 本 の コ ー ポ レ ー ト ・ ガ バ ナ ン ス で は 、 メ イ ン バ ン ク ・ シ ス テ ム と 持 ち 合

。 、

い が 大 き な 役 割 を 果 た し た と さ れ る そ の 背 景 を 考 え る と 第 一 の 要 因 と し て は 高 度 成 長 期 に お け る 国 内 の 資 金 不 足 で 企 業 が 資 金 調 達 の 面 で 銀 行 借 入 に 依 存 し た こ と が あ げ ら れ る 。 す な わ ち 借 入 制 約 に 直 面 し て い た 企 業 は 銀 行 借 入 に よ り 投 資 を 実 現 す る こ と で 、 企 業 の 成 長 と 利 潤 の 拡 大 を 可 能 に し た と さ れ る ( た と え ば 清 水 (1997) 参 照 ) 。 規 制 に よ り 社 債 市 場 で の 資 金 調 達 が 多 く の 企 業 に と り

、 。

困 難 で あ っ た と い う 事 情 も 企 業 と 銀 行 の 関 係 を 強 め る こ と に な っ た で あ ろ う 銀 行 融 資 で は 有 担 保 主 義 の 原 則 か ら 、 比 較 的 評 価 の 容 易 な 土 地 担 保 が 重 視 さ れ た 。 継 続 的 に 地 価 が 上 昇 す る と い う 1950-1980 年 代 の マ ク ロ 経 済 環 境 の 中 で 、 担 保 価 値 が 上 昇 し 融 資 の 回 収 確 率 は 高 ま る 。 継 続 的 な 消 費 者 物 価 の 上 昇 は 名 目 売 上 高 を 増 加 さ せ る と 共 に 、 名 目 ベ ー ス で 決 済 さ れ る 過 去 の 金 銭 債 務 を 減 価 さ せ る の で 、 や は り 融 資 の 回 収 確 率 は 高 ま る 。 か つ て イ ン フ レ 期 に 売 上 の 増 加 が 全 て を 癒 す と い わ れ た が 、 こ の 間 の 事 情 を 反 映 し て い る と 考 え ら れ る 。

土 地 担 保 の 融 資 慣 行 は 、 銀 行 に 企 業 経 営 に 対 す る 事 前 の 審 査 能 力 や 事 後 的 な モ ニ タ リ ン グ 能 力 を 十 分 蓄 積 す る こ と に つ な が ら な か っ た の で は な い で あ ろ う か 。 た だ し 物 価 や 地 価 が 継 続 的 に 上 昇 し て い た の で 、 銀 行 の 審 査 能 力 が 十 分 で は な か っ た と い う 問 題 は 表 面 化 し な か っ た 可 能 性 が あ る 。

( 地 価 と 企 業 経 営 )

事 業 会 社 は 地 価 上 昇 に よ る 担 保 価 値 上 昇 で よ り 多 く の 資 金 調 達 が 可 能 と な り 、 設 備 投 資 を 増 加 さ せ た 。 同 時 に 簿 価 会 計 制 度 の 下 で は 土 地 の 含 み 益 を 生 み 出 し 、 企 業 の 内 部 留 保 の 増 加 に つ な が り 会 計 的 な 企 業 業 績 の 向 上 に つ な げ る こ と が で き た っ た 。 地 価 の 継 続 的 上 昇 は 含 み 益 の 重 視 ・ 含 み 益 を 緩 衝 剤 と す る 企 業 経 営 を 生 み 出 し た 可 能 性 が あ る 。 実 際 一 時 的 な 経 営 不 振 で も 、 土 地 売 却 ( 益 出 し ) に よ り 、 会 計 上 の 利 益 を 確 保 す る こ と が 可 能 で あ っ た 。 た だ し 土 地 の 売 却 は 子 会 社 や 関 連 会 社 に な さ れ て 買 い 戻 し や リ ー ス ・ バ ッ ク さ れ る ケ ー ス も 多 く 、 そ の 場 合 簿 価 は 上 昇 し た 。 ま た 当 座 の 投 資 の 必 要 以 上 に 不 稼 働 資 産 と な る 土 地 を 抱 え る こ と で 収 益 は 低 下 し た 可 能 性 が あ る ( ダ イ エ ー が 当 座 の 店 舗 展 開 以 上 に 土 地 を 取 得 し て い た の は よ く 知 ら れ た 例 で あ る ) 。

し か し 持 続 的 な 物 価 や 地 価 の 下 落 局 面 、 あ る い は 横 這 い 局 面 で は 、 銀 行 の 不

十 分 な 審 査 能 力 や 金 銭 債 務 の 減 価 や 含 み 益 に 依 存 し た 企 業 経 営 の 問 題 が 表 面 化 す る 。 担 保 価 値 の 減 少 、 金 銭 債 務 の 実 質 的 な 増 加 あ る い は 含 み 損 ・ 売 却 損 の 増 加 と な る か ら で あ る 。

地 価 、 物 価 、 実 質 金 利 の 推 移 2.2

わ が 国 の 地 価 、CPI、IIP の 指 数 を 示 し た の が 図 1 で あ る 。 地 価 ( 全 国 市 街 地 価 格 指 数 、 以 下 同 じ ) は 1990 年 ま で 上 昇 傾 向 に あ っ た 。1956 年 の 2.39 か ら 最 初 の ピ ー ク で あ る 1973 年 に は 46.00 ま で 20 倍 近 い 上 昇 を み せ て い る 。 列 島 改 造 論 の 失 敗 、 第 一 次 オ イ ル シ ョ ッ ク の 1974 年 に わ ず か に 下 落 し た 後 90 年 ま で 再 び 上 昇 傾 向 を み せ た ( 長 期 的 な 地 価 の 上 昇 原 因 に つ い て は 吉 川 (1996) 参 照 ) 。 こ の 間 地 価 上 昇 に つ い て 強 い 期 待 が 形 成 さ れ た こ と は 疑 い が な い で あ ろ う 。 さ ら に CPI は 94 年 ま で 一 貫 し て 上 昇 し て い る 。 消 費 ( 最 終 需 要 ) の 根 強 さ に つ い て も 確 信 に 近 い も の が あ っ た で あ ろ う 。 こ れ ら を 受 け て IIP も 上 昇 し 、1956~90 年 度 に お い て IIP が 下 落 し た の は 4 回 (74,75年 度 、82 年 度 、86年 度 ) に 過 ぎ な い 。

CPI IIP

バ ブ ル 崩 壊 後 地 価 は 一 転 下 落 傾 向 を 示 し、 も ほ ぼ 横 ば い な い し 低 下 す る。 も 低 迷 す る こ と に な る 。

= = = = 図 1 地 価 、CPI、IIPの 推 移 = = = = =

実 質 金 利 全 国 銀 行 貸 出 約 定 金 利 − 地 価 上 昇 率 と 上 場 企 業 の= ROA の 推 移 を み た の が 図 2 で あ る 2)。 両 者 の 動 き は コ ン ト ラ ス ト で あ る 。 こ の こ と は 地 価 上 昇 が 企 業 の 設 備 投 資 を 促 進 し た に と ど ま ら ず 、 企 業 収 益 に 強 く 結 び つ い て い た 可 能 性 を 示 唆 し て い る 。1956 年 か ら 74 年 ま で の 高 度 成 長 期 を 通 じ て 実 質 金 利 は 負 ( 例 外 は い わ ゆ る 証 券 不 況 の 影 響 を 受 け た 66 年 度 ) で あ り 、 企 業 に と っ て 土 地 取 得 が 地 価 上 昇 に よ り 十 二 分 に ペ イ す る も の で あ っ た こ と を 示 唆 し て い る 。 87~91 貸 し 手 の 銀 行 に と っ て も 担 保 価 値 が 確 保 さ れ て い た こ と を 示 し て い る 。 年 度 の バ ブ ル 期 に 再 び 実 質 金 利 は マ イ ナ ス と な り 、92 年 度 以 降 は プ ラ ス に 反 転 し ROA は 低 迷 し て い る 。 こ の エ ピ ー ソ ー ド は 「 土 地 本 位 制 」 と ま で い わ れ た わ が 国 企 業 経 営 の 姿 を あ る 意 味 で 象 徴 し て い る 。

= = = = 図 2 実 質 金 利 とROA の 推 移 = = = =

株 主 構 成 の 効 果 3

持 ち 合 い の 確 立 3.1

持 ち 合 い 成 立 の 要 因 と し て 考 え ら れ る の は 、 資 本 自 由 化 の 中 で 本 邦 企 業 が 外 国 企 業 に よ る 買 収 や 方 針 を 異 に す る 者 の 経 営 介 入 を 危 惧 し た こ と で あ る 。 メ イ ン バ ン ク ・ シ ス テ ム と 相 対 を な す と さ れ る 従 業 員 管 理 型 企 業 で は 、 経 営 者 は 内 部 昇 進 者 ( あ る い は 親 会 社 か ら の 派 遣 ) が 中 枢 を 占 め る 。 経 営 者 は 株 主 総 会 で 選 出 さ れ る の で 、 現 経 営 者 や 従 業 員 に と り 株 主 総 会 で 多 数 派 を 形 成 す る こ と に 重 要 な 利 害 関 係 を も っ た 。 そ れ を 象 徴 す る の が 取 締 役 ・ 監 査 役 は 日 本 国 籍 を 有 す る も の に 限 る と し た 定 款 を 合 法 と し た ト ヨ タ 自 工 純 血 事 件 ( 名 古 屋 地 裁 1971 年 月 日 ) と 年 の 累 積 投 票 権 制 度 の 廃 止 ( 旧 商 法 条 の ) で あ る 。 名 古

4 30 1974 256 4

屋 地 裁 判 決 は 外 国 人 を 経 営 主 体 か ら 排 除 す る こ と を 合 法 と し て 認 め た も の で あ る 。 外 資 系 企 業 の 経 営 権 取 得 に 大 き な 歯 止 め を か け る 効 果 を 持 っ た 。 旧 法 で は 以 上 の 株 式 を 保 有 す る 株 主 が 累 積 投 票 を 求 め た 場 合 、 比 例 代 表 的 に 役 員 を 1/4

選 出 す る 累 積 投 票 を 採 用 す べ き こ と を 義 務 づ け て い た 。 し か し 1974 年 の 法 改 正 で 取 締 役 会 に 党 派 的 対 立 を 生 み だ し 企 業 の 業 務 運 営 を 阻 害 す る 公 算 が 大 き い と し て 、 定 款 を 持 っ て 累 積 投 票 制 度 を 完 全 に 排 除 で き る こ と に さ れ た ( 菅 原 (1975) 参 照 ) 。 こ れ に よ り 少 数 派 株 主 が 役 員 を 送 り 込 む 道 は 絶 た れ た 。

こ の 少 数 派 ・ 外 国 人 排 除 の 合 法 化 の 上 で 、 安 定 し た 多 数 派 を 確 保 す る た め に

。 。

広 範 囲 な 持 ち 合 い を 我 が 国 企 業 は 進 め た そ の 中 核 と な っ た の は 銀 行 で あ っ た 同 時 に 事 業 法 人 も 株 式 の 相 互 保 有 を 積 極 的 に 進 め た 。 内 部 昇 進 者 主 体 の 経 営 陣 の 構 築 は 、 長 期 的 な 視 野 に 立 つ 経 営 を 可 能 に す る も の と し て 評 価 さ れ た 。 最 大 の 貸 し 手 と な る と 共 に 企 業 の 大 株 主 で あ る メ イ ン バ ン ク は 、 債 権 者 と 株 主 の 利 害 の 衝 突 を 回 避 し 、 か つ 委 託 さ れ た 監 視 者 と な る こ と で 企 業 経 営 の 安 定 と 成 長 に 寄 与 す る と さ れ た 。

株 主 構 成 と 企 業 統 治 3.2

持 ち 合 い の 存 在 は 、 企 業 の 株 主 集 団 が 投 資 目 的 に よ り 大 き く 二 つ に 分 け ら れ る こ と を 意 味 し て い る 。 一 つ は 純 粋 投 資 ( 株 式 収 益 率 に 注 目 す る ) を 目 指 す 個 人 と 外 国 人 で あ る 。 そ れ は 企 業 価 値 ( 株 式 価 値 ) の 最 大 化 を 目 指 す も の で あ り 、 標 準 的 な フ ァ イ ナ ン ス の 教 科 書 が 想 定 す る 投 資 家 で あ る 。 他 方 は 銀 行 や 事 業 会 社 で あ る 。 株 式 価 値 の 最 大 化 よ り は 、 経 営 者 の 相 互 安 泰 あ る い は 取 引 関 係 の 維 持 を 図 る こ と を 目 的 と す る も の で あ る ( 政 策 投 資 ) 。 政 策 投 資 で あ っ て も 継 続 的 な 経 済 成 長 や 物 価 ・ 地 価 の 上 昇 の 下 で は 株 価 も 上 昇 す る の で 、 あ る 程 度 の 株 式 収 益 率 は 確 保 で き る 。 銀 行 や 事 業 会 社 は 自 社 が 一 時 的 な 不 振 に 陥 る と 持 株 を 売 却 し 会 計 上 の 利 益 を 計 上 す る こ と が 可 能 で あ っ た ( 益 出 し と 売 却 相 当 部 分 の 株 数 を 改 め て 購 入 す る こ と で 簿 価 は 上 昇 し た ) 。 こ の 点 で 持 ち 合 い に よ る 株 式 保 有 は 土 地 保 有 と 類 似 し た 効 果 を 企 業 経 営 に 持 っ た 。

( 持 ち 合 い と 企 業 業 績 )

こ の 二 つ の グ ル ー プ と 企 業 業 績 の 関 係 に つ い て は 議 論 が 分 か れ る 。 株 式 価 値 の 最 大 化 を 目 指 さ な い 持 ち 合 い の 下 で は 、 経 営 者 は よ り 効 率 的 な 経 営 を 行 う イ

、 。

ン セ ン テ ィ ブ に 欠 け る の で 企 業 業 績 は 低 下 す る と い う の が 一 つ の 見 方 で あ る 他 方 で 銀 行 や 事 業 会 社 は ブ ロ ッ ク ホ ル ダ ー と し て 企 業 経 営 を 監 視 す る の で 、 企 業 業 績 の 向 上 に つ な が る と い う 見 方 が あ る 。 た と え ば Pound 1988( ) は 企 業 や 機 関 投 資 家 の 株 式 保 有 に つ い て ① 効 率 的 な モ ニ タ リ ン グ が 行 わ れ る ( 企 業 業 績 に 正 の 効 果 ) 、 ② 他 の 商 売 上 の 取 引 を 重 視 す る の で 、 経 営 者 を 支 持 す る と い う 利 害 対 立 が 生 じ る ( 負 の 効 果 ) 、 ③ 機 関 投 資 家 と 企 業 経 営 者 が 相 互 に 協 力 す る こ と に 利 害 を 見 出 し 戦 略 的 同 盟 が 図 ら れ る ( 負 の 効 果 ) 、 と い う 3 個 の 仮 説 を 示 し て い る の が そ の 例 で あ る 。

( 外 部 株 主 と 企 業 業 績 )

個 人 投 資 家 や 外 国 人 投 資 家 は 企 業 価 値 最 大 化 を 目 指 す の で 経 営 効 率 を 向 上 さ せ る と い う 見 方 が あ る 。 逆 に 少 数 で 分 散 し た 株 主 集 団 は 経 営 監 視 の イ ン セ ン テ ィ ブ に 欠 け る こ と か ら 、 経 営 者 に 対 す る プ レ ッ シ ャ ー が な く な り 企 業 業 績 の 低

迷 に つ な が る と い う 見 方 が あ る 。 個 人 投 資 家 に つ い て こ の 見 方 が 特 に 指 摘 さ れ る こ と が 多 い ( た と え ば 佐 々 木 ・ 米 澤 (2000) 参 照 ) 。 確 か に 株 主 安 定 化 工 作 ・ 持 ち 合 い の 下 で は 個 人 投 資 家 や 外 国 人 投 資 家 は 経 営 者 の 選 任 を 左 右 で き る 支 配 的 株 主 で は な い 。 累 積 投 票 権 制 度 が 排 除 さ れ て い る 現 行 商 法 の 下 で は 、 個 人 投 資 家 や 外 国 人 投 資 家 が 会 社 側 提 案 を 否 定 す る こ と は 不 可 能 に 近 い で あ ろ う ( た と え ば 2002 年 の 東 京 ス タ イ ル と 村 上 氏 の 事 件 参 照 ) 。 し か し 売 買 比 率 で み る と 個 人 株 主 は 重 要 な 地 位 を 占 め て い た し 、 近 年 で は 外 国 人 株 主 の 売 買 比 率 が 上 昇 し て い る 。 彼 ら は 自 己 の 要 求 す る 株 式 収 益 率 を 得 ら れ な い と き は そ の 株 式 を 売 却 す る で あ ろ う 。 株 価 の 下 落 は 資 産 効 率 の 低 下 に よ り 持 ち 合 い 先 の 経 営 を 悪 化 さ せ る 。 経 営 者 が 持 ち 合 い に よ る 相 互 安 泰 を 図 ろ う と し て も 、 個 人 投 資 家 や 外 国 人 投 資 家 の 要 求 に 応 え な け れ ば 、 持 ち 合 い の コ ス ト を 高 め て し ま う 。 こ の こ と を 経 営 者 が 予 想 す る な ら ば 、 個 人 投 資 家 や 外 国 人 投 資 家 の 持 株 比 率 の 上 昇 は 企 業 業 績 を 高 め る 可 能 性 が あ る 。 こ の よ う に 株 主 構 成 が 企 業 統 治 に ど の よ う な 影 響 を 与 え る か は 理 論 的 に は 予 め 定 ま ら な い 。

投 資 主 体 別 に み た 株 式 保 有 と 株 式 売 買 の 推 移 3.3

投 資 主 体 別 に 株 式 分 布 状 況 の 推 移 を 示 し た の が 図 3 で あ る 。 わ が 国 株 式 市 場 で は 家 計 の 株 式 保 有 比 率 が 株 式 数 ベ ー ス で み て 、 一 貫 し て 低 下 傾 向 に あ る こ と が 分 か る 。 デ ー タ が あ る 最 初 の 年 の 1949 年 に は 財 閥 解 体 に よ る 株 式 放 出 を 受 け て 69.1%( 株 式 数 ベ ー ス 、 個 人 ・ そ の 他 ) と ピ ー ク を つ け た 。 そ の 後 88 年 に は

と ボ ト ム と な っ て い る 。 言 う ま で も な く こ の 間 上 昇 し た の は 金 融 機 関 ( 銀 22.4%

49 9.9% 89

行 、 生 損 保 、 信 託 ) と 事 業 法 人 で あ る 。 金 融 機 関 は 年 に ボ ト ム の か ら 年 の 46%に 上 昇 し 、 事 業 法 人 は 49 年 の 5.6%か ら 73 年 に は 27.5%に 上 昇 し た 。 金 融 機 関 と 事 業 法 人 の 株 式 保 有 合 計 で 持 ち 合 い を 代 理 さ せ る な ら ば 、67 年 に は 51.1%と 過 半 数 を 超 え 、89 年 に 66.3%に 達 し て い る 。 益 出 し 等 で 売 却 が 進 め ら れ た 2000 年 に お い て も 59.3%で あ る 。 金 融 機 関 や 事 業 会 社 が 役 員 選 出 を 左 右 す る 支 配 的 な 地 位 を 占 め て い る 状 況 に 変 わ り は な い 3)。 外 国 人 は 緩 や か な 上 昇 傾 向 を み せ 、91 年 以 降 5%以 上 の シ ェ ア を 継 続 的 に 示 し 、2000 年 に は 13.2%と な っ て い る 。

= = = = = = = 図 3 投 資 主 体 別 株 式 分 布 状 況 の 推 移 = = = = = =

証 券 市 場 で の 委 託 者 別 株 式 売 買 構 成 比 ( 金 額 ベ ー ス ) を み る と 調 査 が 開 始 さ 3

れ た 1981 年 に 個 人 は 58.3%を 占 め て い た 。 そ れ 以 前 の 東 証 一 部 の デ ー タ と 併 せ

1980 80

る と 年 代 半 ば ま で は 個 人 が 売 買 の 約 半 数 以 上 を 占 め て い た と み ら れ る 。 年 代 半 ば 以 降 個 人 の シ ェ ア は 漸 減 傾 向 を た ど る ( 図 4 参 照 ) 。 外 国 人 は 83 年 に

と な っ た 後 バ ブ ル 期 を 通 じ て 漸 減 す る 。 バ ブ ル 崩 壊 後 の 年 以 降 そ の シ

18.3% 92

ェ ア は 上 昇 に 転 じ 2001 年 に は 51.8%と 過 半 を 占 め る ま で に な る 。 純 粋 投 資 を 目 指 す こ れ ら 二 つ の グ ル ー プ 合 計 の 動 き を 見 る と 、80 年 代 半 ば 下 か ら 90 年 代 前 半 に か け て 低 減 し た ( ボ ト ム は 89 年 の 41.6%) が 、 最 近 で は 約 2/3 を 占 め て お り 株 価 形 成 に 一 定 の 影 響 を 持 っ て い る よ う に 思 わ れ る 。 た だ し そ の 中 心 は 個 人 か ら 外 国 人 投 資 家 に シ フ ト し て い る 。

金 融 機 関 は 80 年 代 初 期 に は 約 5%程 度 の 比 重 で あ っ た が 、89 年 に は 27.7%ま で 上 昇 し た 。 事 業 法 人 を 併 せ る と こ の 年 は 42.5%に も 上 っ た 。 た だ し 近 年 で は 都 銀 ・ 長 信 銀 ・ 地 銀 か ら 信 託 銀 行 へ と そ の 中 心 は シ フ ト し て い る 。

= = = = = = = 図 4 委 託 者 別 株 式 売 買 状 況 の 推 移 = = = = = =

株 主 構 成 と 企 業 価 値 ・ 企 業 業 績 に 関 す る 先 行 研 究 4

わ が 国 に お け る 地 価 の 形 成 あ る い は 地 価 と 銀 行 融 資 、 企 業 の 設 備 投 資 の 関 係 に つ い て は 西 村 (1990) 、 井 手 (1997) 、 清 水 (1997) 、 小 川 ・ 北 坂 (1998) が あ る 。 こ こ で は 株 主 構 成 と 企 業 価 値 、 企 業 業 績 の 先 行 研 究 に つ い て 概 観 す る 。

株 主 構 成 が 企 業 価 値 に 影 響 を 与 え る と い う 視 点 は Berle and Means 1932( ) に よ り 、 株 主 の 分 散 化 は 経 営 と 所 有 の 分 離 を 進 め て 専 門 経 営 者 に 対 す る 圧 力 を 弱 め る の で 株 主 の 利 害 を 阻 害 す る 、 と い う 形 で 提 示 さ れ た 。 そ の 後 株 主 構 成 と 企 業 価 値 の 問 題 は Jensen and Meckling 1976( ) 等 に よ っ て 理 論 的 な 考 察 が 深 め ら れ て き た 。 株 主 構 成 で 代 理 さ せ た コ ー ポ レ ー ト ・ ガ バ ナ ン ス と 企 業 業 績 の 関 係 に つ い て の 実 証 に 関 す る 先 行 研 究 と し て Demsetz and Lehn 1985( ) が あ る 。 彼 ら は 1980年

の 米 国 511社 を 対 象 にBerle and Means 1933( ) が 提 示 し た 仮 説 へ の 疑 問 を 検 証 し て

。 、

い る 何 故 な ら ば 専 門 経 営 者 が 費 用 を 高 め 利 潤 を 削 減 す る よ う な 行 動 に で れ ば 等 に さ ら さ れ る か ら で あ る ( ( ) 参 照 ) 。 具 体 的 に は 株 主 の 集 中

M&A Demsetz 1983

度 合 い (5 大 株 主 と 20 大 株 主 の 持 株 比 率 、 株 主 集 中 の ハ ー フ イ ン ダ ー ル 指 数 で 代 理 ) と 税 引 き 後 の 経 常 利 益 率 (1976-80 年 の 5 カ 年 平 均 、 簿 価 株 主 資 本 に 対 す る 比 率 ) の 関 係 を 実 証 し て い る 。 分 析 に 当 た っ て は 規 制 の 影 響 ( 公 益 事 業 、 金 融 業 ダ ミ ー ) や 会 計 的 操 作 の 可 能 性 ( 売 上 高 に 対 す る 広 告 比 率 、R&D 比 率 で 代 理 ) 等 が 考 慮 さ れ て い る 。 彼 ら は 株 主 の 集 中 度 合 い が 統 計 的 に 有 意 で は な く 、 資 本 の 分 散 が 企 業 経 営 の 非 効 率 に つ な が ら な い こ と を 報 告 し て い る 。

( ) は 米 国 の 社 ( 年 ) 、 社 ( 年 ) を 対 象 McConnel and Servaes 1990 1173 1976 1093 1986

。 、

に Tobin's Qと 株 主 構 成 の 関 係 を 検 証 し て い る 内 部 株 主 (CEOな ど ) と 外 部 株 主 Mork, Shleifer ブ ロ ッ ク ホ ル ダ ー ・ 機 関 投 資 家 の 関 係 に 注 目 し て い る 。 そ こ で は

( ) を 踏 ま え て 内 部 株 主 の 比 率 と 企 業 価 値 が 非 線 形 の 関 係 に あ る and Vishney 1988

可 能 性 を 考 察 し て い る 。Tobin'q を 内 部 者 の 所 有 比 率 と そ の 二 乗 項 、 ブ ロ ッ ク ホ ル ダ ー 持 株 比 率 、 機 関 投 資 家 持 株 比 率 、 ブ ロ ッ ク ホ ル ダ ー 機 関 投 資 家 持 株 比+ 率 及 び そ の 二 乗 項 、 さ ら に そ の 他 の コ ン ト ロ ー ル 変 数 と し て 資 産 再 取 得 価 値 で

R&D Tobin's Q

基 準 化 し た 負 債 の 市 場 価 値、 、広 告 費 を 考 慮 し て い る。株 主 構 成 が

に 影 響 し か つ そ の 効 果 は 非 線 形 で あ る こ と を 示 し 、Demsetz and Lehn 1985( ) と は 対 照 的 な 結 果 を 報 告 し て い る 。

、 Prowse 1990( ) は 日 米 の 金 融 機 関 で 株 式 保 有 に 関 す る 行 動 が 違 う こ と に 注 目 し 日 本 133 社 と 米 国 741 社 を 比 較 分 析 し て い る (1980-84 年 ) 。 エ ー ジ ェ ン シ イ ー コ

。 ス ト を 負 債 比 率 { ( 負 債 受 取 手 形 ) ( 負 債 株 式 時 価 総 額 ) } を 用 い 検 証 し て い る- / + 日 本 は 金 融 機 関 の 貸 出 と 持 株 比 率 の 相 関 が 高 い の で 、 エ ー ジ ェ ン シ ー コ ス ト が 低 い こ と を 示 唆 し て い る 。 ま た R&D/売 上 高 や 1-粗 固 定 資 産 総 資 産 、 現 金 ・ 有/ 価 証 券 総 資 産 ( 貸 し 手 の 犠 牲 の 上 で 株 主 の 利 益 を 図 る 可 能 性 を 考 慮 ) も 日 本 が/ 高 い こ と を 示 し て い る 。

Lichtenberg andPushner 1994( ) は 日 本 の 製 造 業 1,241 社 (1976-89年 ) を 対 象 に 、Berle ( ) の 仮 説 や 銀 行 の 株 式 所 有 、 事 業 会 社 間 の 持 ち 合 い 、 個 人 持 株 比 and Means 1932

率 更 に は 系 列 が 経 営 効 率 に 与 え る 影 響 を TFP と ROA( 税 引 き 前 利 益 利 払 い の+ 有 形 固 定 資 産 に 対 す る 比 率 ) を 用 い 検 証 し て い る 。 金 融 機 関 の 持 株 比 率 は モ ニ

タ リ ン グ を 通 じ て 企 業 の 業 績 を 向 上 さ せ る が 、 事 業 会 社 の 持 株 比 率 の 上 昇 は 外 部 か ら の 経 営 介 入 を 抑 止 し 経 営 者 の 努 力 水 準 を 低 め る の で 企 業 業 績 に は マ イ ナ ス に 働 く と 報 告 し て い る ( 個 人 株 主 の 効 果 は 時 期 に よ り 異 な る と し て い る ) 。 こ こ で も Berle and Means 1932( ) の 仮 説 に は 懐 疑 的 で あ る 。

( ) は ( ) を パ ネ ル 形 式 に 拡

Himmelberg, Hubbard and Paria 1999 Demsetz and Lehn 1985

張 し て い る 。 そ こ で は 企 業 特 殊 的 効 果 を 考 慮 し 、 か つ 企 業 構 造 と 企 業 成 果 の 内 生 性 に 配 慮 し て 米 国 の 764~2630 社 (1982-92 年 ) に つ い て 分 析 を 行 っ て い る 。 を 経 営 者 の 持 株 比 率 や そ の 二 乗 項 、 企 業 の 性 質 を コ ン ト ロ ー ル す る た Tobin'Q

め に 、 企 業 規 模 ( 売 上 対 数 で 代 理 ) 、 モ ニ タ リ ン グ の 容 易 さ ( 固 定 資 産 売 上 比/ 率 ) 、 モ ニ タ リ ン グ の 困 難 さ ( モ ラ ル ハ ザ ー ド と の 関 連 で R&D/売 上 、 広 告 売 上/ で 代 理 ) 更 に 成 長 機 会 ( 投 資 資 本 ) や 市 場 支 配 力 ( フ リ ー キ ャ ッ シ ュ フ ロ ー で 代/ 理 ) を 説 明 変 数 に 加 え て い る 。 こ れ ら を 考 慮 す る と も は や 経 営 者 の 持 株 比 率 は に 有 意 な 影 響 は 与 え な い と し 、 基 本 的 に ( ) の 結 果 を

Tobin'Q Demsetz and Lehn 1985

支 持 し て い る 4)。

( ) は 英 国 の 製 造 業 社 ( 年 ) の ア ン バ ラ Nickell, Nicolitsas and Dryden 1997 582 1982-94

ン ス ド ・ パ ネ ル デ ー タ を 用 い TFP と 製 品 市 場 の 競 争 5)、 金 融 市 場 の 圧 力 、 株 主 の コ ン ト ロ ー ル の 関 係 を ダ イ ナ ミ ッ ク パ ネ ル モ デ ル で 考 察 し て い る 。 市 場 の 競 争 圧 力 と し て は シ ェ ア 、 産 業 の 集 中 率 、 輸 入 浸 透 率 、 レ ン ト が 、 ま た 金 融 市 場 の 圧 力 と し て は 利 払 い キ ャ ッ シ ュ フ ロ ー を 用 い て い る 。 支 配 的 な 株 主 が 株 主/ 総 会 の 議 決 で 勝 者 と な る 確 率 が 0.9 以 上 (Leech and Leahy 1991( ) 参 照 ) の 場 合 、 支 配 的 株 主 が 機 関 投 資 家 、 保 険 会 社 あ る い は 金 融 機 関 で あ れ ば 、 そ れ は TFPに 有 意 に 正 の 効 果 を 持 つ と し て い る 。 金 融 市 場 の 圧 力 も 有 意 に 正 の 効 果 を 持 つ と 報 告 し て い る 6)。

我 が 国 に 関 し て は 佐 々 木 ・ 米 澤 (2000) 、 米 澤 ・ 佐 々 木 (2001) が あ る 。 米 澤 ・ 佐 々 木 (2000) で で は 日 興 500 銘 柄 の う ち 製 造 業 278 社 (1992~96 年 度 ) の デ ー タ を 用 い 、Tobin'Q と 労 働 分 配 率 を 連 立 さ せ 、 株 主 構 成 の 他 に 負 債 比 率 、 メ イ ン バ ン ク 関 係 、 企 業 規 模 、R&D 比 率 、 広 告 宣 伝 費 率 な ど を コ ン ト ロ ー ル し て 分 析 し Tobins'Q て い る 。 役 員 持 株 比 率 と 外 国 人 持 株 比 率 が 労 働 分 配 率 の 低 下 を 通 じ て

を 高 め る こ と 、 個 人 持 株 比 率 は 逆 の 効 果 を 持 つ こ と を 報 告 し て い る 。 ま た メ イ ン バ ン ク や 負 債 比 率 も Tobins'Q を 低 下 さ せ る こ と を 報 告 し て い る 。 米 澤 ・ 佐 々

木 (2001) は 過 剰 投 資 に つ い て 同 様 の 問 題 が あ る こ と を 示 し て い る 。

松 浦 (2001) は 上 場 企 業 延 べ 16989 社 (1991~97 年 度 ) に つ い て 配 当 政 策 と 雇 用 削 減 政 策 の 関 係 に つ い て 分 析 し 、 負 債 の 規 律 付 け が 弱 い こ と 、 大 株 主 や メ イ ン バ ン ク も 企 業 再 生 に は 寄 与 し て い な い こ と を 報 告 し て い る 。

西 崎 ・ 倉 澤 (2002) は 日 本 経 済 研 究 所 の 財 務 デ ー タ よ り 1977 年 度 以 降 継 続 し て デ ー タ が 得 ら れ る 823 社 の バ ラ ン ス ド ・ パ ネ ル に つ い て 分 析 し て い る ( 推 計 期 間 は 1980~99 年 度 ) 。Tobin'Q を 前 期 持 株 比 率 ( 金 融 機 関 、 法 人 、 外 国 人 、 以 上 三 者 を 合 計 し た ブ ロ ッ ク ホ ル ダ ー 、 個 人 ) と 当 期 及 び 前 期 の 売 上 高 利 益 率 、 年 度 ダ ミ ー に 回 帰 し て い る 。 全 期 間 を 通 じ た 推 計 で は ブ ロ ッ ク ホ ル ダ ー が 有 意 に 正 、 特 に 外 国 人 の 効 果 が 大 き い こ と 、 金 融 機 関 は 正 の 効 果 を 持 つ が 法 人 は 有 意 に マ イ ナ ス で あ る こ と 、 個 人 も 同 様 に 負 の 効 果 を 持 つ こ と を 報 告 し て い る 7)。

米 英 に つ い て は 株 主 構 成 が 企 業 価 値 に 関 し ど の よ う な 影 響 を 与 え る か の 実 証 結 果 は 分 か れ る が 、 わ が 国 つ い て は 概 ね 株 主 構 成 が 企 業 価 値 や 企 業 業 績 に 影 響 を 与 え る こ と を 認 め て い る 。 た だ し 、 銀 行 や 事 業 法 人 に 対 す る 評 価 は 分 析 対 象 期 間 や サ ン プ ル に よ り 分 か れ て い る 。 わ れ わ れ の 分 析 は 、 日 興 500 の 中 の 製 造 業 に 限 定 し か つ プ ー ル し た 佐 々 木 ・ 米 澤 (2000) と は 対 象 の 広 が り と 分 析 方 法 で 異 な る 。 松 浦 (2000) は 期 間 が 90 年 代 に 限 定 さ れ て い る 。 ア ン バ ラ ン ス ド ・ パ ネ ル に よ る と い う 点 で バ ラ ン ス ド ・ デ ー タ を 用 い た 西 崎 ・ 倉 澤 (2002) と 異 な る 。 わ れ わ れ の 分 析 対 象 ・ 期 間 が よ り 広 範 で あ る 。

デ ー タ と 定 式 化 5

( デ ー タ )

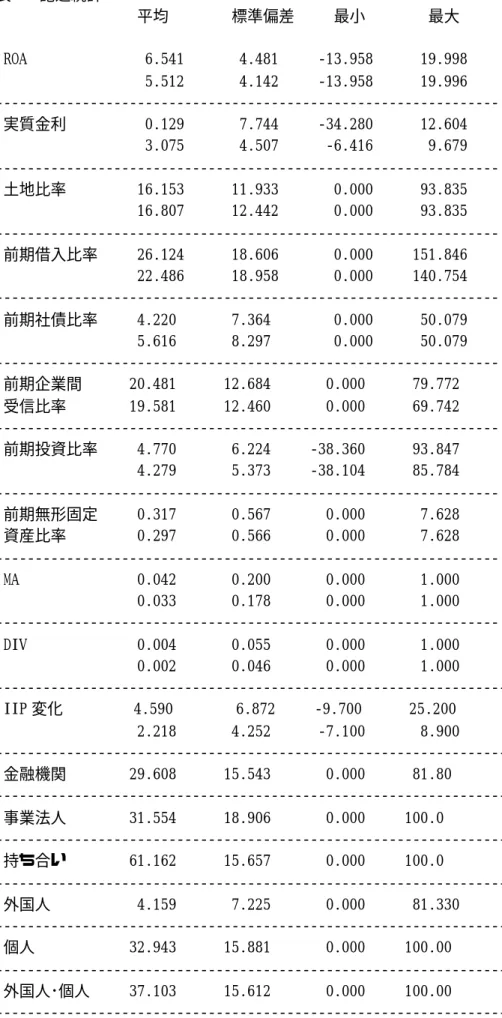

対 象 は 東 証 、 大 証 、 名 証 に 1956 年 以 降 上 場 し た こ と の あ る 企 業 ( 除 く 金 融 保 険 業 ) で あ る 。 変 数 作 成 の 必 要 上 3 期 間 以 上 連 続 上 場 し て い る 企 業 を 分 析 対 象 と し た 。 個 別 企 業 の デ ー タ は 原 則 と し て 日 本 政 策 投 資 銀 行 の 企 業 財 務 デ ー タ に よ っ た 。 一 部 に つ い て は 企 業 系 列 総 覧 と 会 社 四 季 報 ( 東 洋 経 済 新 報 社 ) に よ り 補 正 し た 。 二 期 間 の 和 半 の 金 額 を 求 め た ROA と 投 資 比 率 は 、 分 析 期 間 中 の 物 価 変 動 に 配 慮 し 消 費 者 物 価 指 数 で 実 質 化 し た 。 異 常 値 の 問 題 に 配 慮 し 、 平 均 か ら

± 4 標 準 偏 差 を 基 準 に ROA が 20%超 ま た は-14%未 満 、3 期 間 平 均 の 借 入 比 率 が

100%以 上 、 社 債 比 率 が 39%超 、 企 業 間 信 用 受 信 比 率 が 63%超 、 投 資 比 率 が 32%

超 ま た は-20%未 満 、 無 形 固 定 資 産 比 率 が 5%超 の サ ン プ ル は 除 い た 。 ま た 3 期 間 の 自 己 資 本 比 率 が 93%超 、 売 上 高 利 益 率 が 75%超 の も の も 除 い た 8)。

1958 4 2001 3 1956

実 際 の 推 計 期 間 は 年 月 期 か ら 年 月 期 ま で で あ る ( デ ー タ は 年 か ら の も の で あ る ) 。 全 期 間 で 2407 社 、 延 べ 60287 サ ン プ ル で あ る 。 た だ し

1979 3 2001

株 主 構 成 を 考 慮 し た 推 計 は 、 デ ー タ の 利 用 可 能 性 か ら 年 月 期 か ら 年 3月 期 で あ り 2406社 、 延 べ 39726 サ ン プ ル で あ る 。 こ の よ う に 本 稿 の デ ー タ セ ッ ト は わ が 国 上 場 企 業 の 大 半 を カ バ ー し て い る 。 な お 4 月 か ら 翌 年 3 月 ま で に 決 算 を 迎 え た も の は 当 該 会 計 年 度 に 決 算 を 行 っ た も の と し た 。9)

( 定 式 化 )

こ こ で は Himmelberg, Hubbard and Paria 1999( ) と 佐 々 木 ・ 米 澤 (2000) の 先 行 研 究 を 踏 ま え て 定 式 化 を 試 み る 。 被 説 明 変 数 と し て は ROA を 取 り 上 げ る 。 分 析 対 象 期 間 の 45 年 に わ た り 企 業 資 産 の 再 取 得 価 値 を 知 る こ と が 困 難 で あ る こ と と 我 々 が 用 い る デ ー タ に 期 末 の 株 価 が 含 ま れ て い な い と い う こ と の 他 に 、 か つ て は 株 価 よ り も 財 務 的 な 指 標 を 企 業 が 重 視 し て い た と 考 え ら れ る か ら で あ る 。 税 制 の 変 更 の 影 響 を 避 け る た め と 少 な か ら ざ る 企 業 で 益 出 し に よ り 特 別 損 益 が 操 作 さ れ て い る こ と か ら ROEを 用 い る こ と も し な い 。

土 地 所 有 に よ る 企 業 収 益 の 変 動 と 担 保 価 値 の 増 減 を 表 す 代 理 変 数 と し て 実 質 利 子 率 を 用 い る 。 こ れ に か か る 係 数 は 負 と な る こ と が 予 想 さ れ る 。 株 主 構 成 と し て は 前 期 末 の 銀 行 、 事 業 法 人 、 外 国 人 と 個 人 の 持 株 比 率 を 取 り 上 げ る 。 持 ち 合 い と 外 部 株 主 の 効 果 を よ り 直 接 的 に み る た め に 持 ち 合 い 銀 行 比 率 事 業 法= + 人 比 率 と 外 国 人 ・ 個 人 合 計 比 率 も み る こ と に す る 。 こ れ ら の 符 号 条 件 が 予 め 定 ま ら な い こ と は 前 述 の と お り で あ る 。

コ ン ト ロ ー ル 変 数 と し て は 前 期 の 土 地 比 率 ( 土 地 ・ 建 物 総 資 産 ) を ま ず 取 り 上/ げ る 。 そ の 係 数 の 符 号 条 件 は 負 と な る こ と が 予 想 さ れ る 。 負 債 の 構 成 と し て 各

、 、

前 期 の 借 入 比 率 ( 長 短 借 入 金 負 債 ・ 資 本 合 計 )/ 社 債 比 率 ( 社 債 負 債 ・ 資 本 合 計 )/ 企 業 間 信 用 の 短 期 受 信 比 率 ( 買 入 債 務 負 債 ・ 資 本 合 計 ) を 取 り 上 げ る 。 商 社 金 融/ や 問 屋 機 能 に 代 表 さ れ る よ う に 企 業 間 信 用 の 供 与 が 活 発 な こ と が わ が 国 の 特 徴 で あ る 。 企 業 間 信 用 は 日 々 の 実 取 引 か ら 発 生 す る 運 転 資 金 供 給 で あ る の で 、 貸

し 手 の モ ニ タ リ ン グ と 供 与 態 度 は 金 融 機 関 よ り も 厳 し い と 予 想 さ れ る ( た と え ば 倒 産 前 後 の マ イ カ ル 納 入 業 者 の 例 ) 。 こ の 比 率 が 相 対 的 に 高 い と い う こ と は 優 良 企 業 で あ る 可 能 性 が あ る 。 企 業 成 長 の 代 理 変 数 と し て 前 期 投 資 比 率 ( ( 有 形 固 定 資 産 増 減 額 減 価 償 却 額 ) 資 産 、 た だ し+ / CPIで 実 質 化 し た ) 、 モ ラ ル ハ ザ ー

。 ド の 代 理 変 数 と し て 前 期 無 形 固 定 資 産 比 率 ( 無 形 固 定 資 産 資 産 ) を 取 り 上 げ る/ 投 資 に か か る 係 数 は 正 、 無 形 固 定 資 産 に か か る 係 数 は 負 と な る こ と が 予 想 さ れ る 。 そ の 他 に 合 併 や 事 業 分 離 の 可 能 性 に 配 慮 し 、 総 資 産 が 実 質 30%以 上 増 加 ダ ミ ー (MA と 表 記 ) と 30%以 上 減 少 ダ ミ ー (DIV と 表 記 ) を 加 え た 。MA に か か る 係 数 は 正 、DIV に か か る 係 数 は 負 と な る こ と が 予 想 さ れ る 。 マ ク ロ の 経 済 状 況 を コ ン ト ロ ー ル す る た め に IIP の 変 化 幅 ( ポ イ ン ト ) を 加 え る 。 そ の 係 数 は 正 と な る こ と が 期 待 さ れ る 。 記 述 統 計 は 表 1 に 掲 げ る と お り で あ る 。

= = = = = = = 表 1記 述 統 計 = = = = = = = = =

推 計 結 果 6

年 月 期 か ら 年 月 期 の 推 計

6.1 1958 3 2001 3

( バ ラ ン ス ド ・ パ ネ ル と ア ン バ ラ ン ス ド ・ パ ネ ル の 比 較 )

上 場 企 業 の 中 に は 倒 産 や 合 併 、 完 全 子 会 社 化 な ど に よ り 上 場 が 廃 止 さ れ る も の が 存 在 す る 。1997 年 か ら 2001年 の 5年 間 で 137社 が 東 証 で 上 場 廃 止 と な っ て い る 。 他 方 で は 同 時 期 に 120 社 が 直 接 新 規 に 東 証 に 上 場 さ れ て い る 。 こ の よ う に 上 場 会 社 に つ い て は 意 外 な ま で に 異 動 が み ら れ る 。 パ ネ ル 分 析 に 当 た っ て は こ の 除 去 さ れ た サ ン プ ル や 新 規 に 加 え ら れ た サ ン プ ル の 扱 い が ま ず 課 題 と な る 。 分 析 対 象 の 45 年 間 一 貫 し て デ ー タ が 得 ら れ た の は 184 社 で あ る 。 い わ ば 社 歴 の 古 い 名 門 企 業 で あ る 。 分 析 に 必 要 な 3 年 以 上 継 続 し て デ ー タ が 得 ら れ た の は 2407 社 で あ る 。 当 然 な が ら 多 く の 新 規 上 場 企 業 を 含 ん で い る 。 新 規 上 場 企 業 や 上 場 廃 止 企 業 を 除 く と 、 社 歴 の 古 い 企 業 に 分 析 を 限 定 す る サ ン プ ル セ レ ク シ ョ ン ・ バ イ ア ス の 問 題 が 生 じ る 10)。 最 初 に こ の 問 題 を 検 討 す る た め に 184 社 の バ ラ ン ス ド ・ パ ネ ル に よ る 推 計 と 2407 社 に よ る ア ン バ ラ ン ス ド ・ パ ネ ル に

よ る 推 計 を 行 い 比 較 す る 。 結 果 は 下 記 の 通 り で あ る 。

バ ラ ン ス ド ・ パ ネ ル の 推 計 結 果

実 質 利 子 率 前 期 土 地 比 率 前 期 借 入 比 率

ROA= -0.1177 -0.0389 -0.0034

(-24.450) (-5.372) (-0.922)

前 期 社 債 比 率 前 期 企 業 間 受 信 比 率 前 期 投 資 比 率

-0.0907 +0.0453 -0.0147

(-13.064) (7.354) (-2.155)

前 期 無 形 固 定 資 産 比 率 変 化 )

+0.5103 +0.6475MA-3.2357DIV+0.1088IIP 1

(5.512) (3.258) (-2.403) (20.362)

Adj R2=0.4462 SER 2.753 F 検 定13.454 H-W検 定 150.13 社 数 184( 延 べ 7912) カ ッ コ 内 はt 値

検 定 は プ ー ル し た と 固 定 効 果 モ デ ル の 選 択 に 関 す る 検 定

F OLS

検 定 は 固 定 効 果 モ デ ル と 変 量 効 果 モ デ ル の 選 択 に 関 す る 検 定

H-W Hausman

以 下 に お い て 同 じ 。

ア ン バ ラ ン ス ド ・ パ ネ ル の 推 計 結 果

実 質 利 子 率 前 期 土 地 比 率 前 期 借 入 比 率

ROA= -0.1429 -0.0427 -0.0217

(-58.446) (-15.422) (-13.454)

前 期 社 債 比 率 前 期 企 業 間 受 信 比 率 前 期 投 資 比 率

-0.1111 +0.0580 +0.0144

(-40.031) (21.405) (5.038)

前 期 無 形 固 定 資 産 比 率 変 化 )

-0.0846 +1.0842MA-3.2886DIV+0.1209IIP 2

(-2.236) (13.612) (-8.635) (47.017)

Adj R2=0.4409 SER 3.3502 F検 定 9.977 H-W検 定 873.90 社 数 2407( 延 べ 60287)

バ ラ ン ス ド ・ パ ネ ル と ア ン バ ラ ン ス ド ・ パ ネ ル の い ず れ の モ デ ル で も 1%水 準 で 固 定 効 果 モ デ ル が 選 択 さ れ て い る 。 係 数 を み る と バ ラ ン ス ド ・ パ ネ ル で は 前 期 借 入 比 率 の 係 数 は 統 計 的 に 有 意 で は な い ( ア ン バ ラ ン ス ド ・ パ ネ ル で は 1%水 準 で 有 意 に 負 ) 、 前 期 投 資 比 率 は 5%水 準 で 有 意 に 負 ( 同 1%水 準 で 有 意 に 正 ) 、

。 前 期 無 形 固 定 資 産 比 率 の 係 数 は 1%水 準 で 有 意 に 正 ( 同 有 意 に 負 ) と な っ て い る 前 期 投 資 比 率 と 前 期 無 形 固 定 資 産 比 率 の 係 数 は 有 意 に 符 号 が 逆 転 し て い る 。 収 益 率 に 対 し て 前 期 投 資 比 率 が マ イ ナ ス に 、 前 期 無 形 固 定 資 産 比 率 が プ ラ ス に 影 響 す る と い う の は 不 自 然 で あ る 。 バ ラ ン ス ド ・ パ ネ ル で は 分 析 を 社 歴 の 古 い 企

業 に 限 定 し た こ と に よ る サ ン プ ル セ レ ク シ ョ ン ・ バ イ ア ス が 生 じ た 可 能 性 が 考 え ら れ る 。 そ こ で Verbeek and Nijman 1992( ) に よ っ て 提 案 さ れ た 準 Hausman 型 の 検 定 を 行 っ た 。 χ 二 乗 検 定 統 計 量 は 294.54( 自 由 度 10) で あ り 、 バ ラ ン ス ド ・ パ ネ ル の 推 計 に サ ン プ ル セ レ ク シ ョ ン ・ バ イ ア ス が 無 い と い う 帰 無 仮 説 は 強 く 棄 却 さ れ た 。 以 下 で は ア ン バ ラ ン ス ド ・ パ ネ ル の 結 果 に 基 づ き 説 明 す る 。

( 地 価 に 依 存 し た 企 業 業 績 )

各 変 数 の 符 号 条 件 は 満 た さ れ て い る 。 実 質 利 子 率 の 係 数 か ら 貸 出 約 定 金 利 が 地 価 上 昇 率 を 5%上 回 る ( 下 回 る ) と ROA は 0.71%ポ イ ン ト 低 下 ( 上 昇 ) す る こ と が わ か る 。1958 年 か ら 65 年 の 高 度 成 長 期 の 実 質 利 子 率 は-5.86%〜-34.28%で あ る か ら 、 こ の 要 因 に よ り 0.83 〜 4.90%ポ イ ン ト ROA は 高 め ら れ て い た こ と に な る (図 5 参 照 。 要 因 1 と 表 記 。 当 時 の ROA は 8.03 〜 11.37%) 。 こ れ の ROA に 対 す る 比 重 は 9.54 〜 47.59%で あ る ( 要 因 2 と 表 記 ) 。 図 5 に 見 ら れ る よ う に 74 年 度 ま で 地 価 の 上 昇 に よ り ROA は 底 上 げ さ れ て い た 。 こ の 傾 向 は 75 年 度 以 降 逆 転 し て い る 。75~86年 度 ま で は ROA を 押 し 下 げ る 傾 向 に あ り 、ROAに 対 す る 比 重 は-0.02 〜-9.81%で あ る (80,81 年 度 を 除 く ) 。87~91 年 度 は 高 度 成 長 期 ほ ど で は な い が 、 地 価 の 上 昇 に よ る 実 質 利 子 率 の 低 下 で ROA は 再 び 底 上 げ さ れ た 。 バ ブ

5.72% 9.68% ROA 0.82% 1.38%

ル 崩 壊 後 の 実 質 利 子 率 は 〜 と 正 と な っ た の で、 は 〜 ポ イ ン ト 低 下 し た こ と に な る ( 当 時 の ROA は 3.25 〜 4.58%) 。 そ の ROA に 対 す る 比 重 は-21.83 〜-37.43%で あ る 。 こ の 動 き は 日 本 の 企 業 経 営 が 地 価 に 強 く 依 存 し て い た こ と を 示 す も の で あ る 。 同 時 に 土 地 担 保 に 依 存 し た 企 業 金 融 の 効 果 が 高 度 成 長 期 や バ ブ ル 期 と 90 年 第 以 降 で は 反 転 し た こ と を 意 味 し て い る 。 こ の こ と は 90 年 代 に お い て 本 店 所 在 地 の 地 価 下 落 率 が 大 き い 銀 行 ほ ど 不 良 債 権 比 率 が 高 い と い う 松 浦 ・ 竹 澤 (2002) と 整 合 的 で あ る 。

図 5 = = = = = 実 質 利 子 率 が ROAに 与 え た 影 響 = = = =

前 期 土 地 比 率 の 係 数 も 1%水 準 で 有 意 に 負 で あ る 。 生 産 要 素 と し て 費 用 が か か る と い う こ と も あ る が 、 企 業 が 地 価 上 昇 を 見 込 ん で 将 来 投 資 の た め に 取 得 し て い た り 担 保 価 値 の 上 昇 を 目 指 し て 当 座 の 事 業 展 開 以 上 に 必 要 な 土 地 を 保 有 し

。 、 て い た 可 能 性 が あ る 現 に 事 業 用 に 使 わ れ て い た 土 地 が 大 半 で あ っ た ろ う か ら 遊 休 地 の ROA に 対 す る 抑 制 効 果 だ け を 抜 き 出 す こ と は 困 難 で あ る 。 そ の 値 は

。 、

実 質 利 子 率 を ( 絶 対 値 の 意 味 で ) 約 0.1 ポ イ ン ト 下 回 っ て い る 両 者 の 係 数 か ら 土 地 比 率 を 5%増 加 さ せ た と し て も 地 価 上 昇 率 が 貸 出 約 定 金 利 を 2%上 回 っ て い れ ば 、 そ れ は ペ イ し た こ と が 分 か る 。 こ の 条 件 は 56~74 年 と い う 高 度 成 長 期 に は 基 本 的 に 成 立 し て い た 。 そ の 意 味 で 企 業 が 積 極 的 な 土 地 投 資 を 進 め た こ と に は 根 拠 が あ っ た 。 し か し 75 年 以 降 は バ ブ ル 期 を 除 き こ の 条 件 は 満 た さ れ て は い な い 。 特 に 92 年 以 降 で は 実 質 金 利 の 上 昇 と 相 ま っ て 企 業 業 績 を 抑 制 し て い る 。

( 債 務 構 成 の 影 響 )

債 務 構 成 の 影 響 を み る と 、 企 業 間 信 用 受 信 比 率 の 係 数 が 1%水 準 で 有 意 に 正 で あ り か つ そ の 値 が ( 絶 対 値 の 意 味 で ) 借 入 比 率 を か な り 上 回 る こ と が 注 目 さ れ る 。 こ れ ら の 推 移 を 示 し た の が 図 6 で あ る 。 上 場 企 業 に お い て も 企 業 間 信 用 が

75 36.26%

相 当 の ウ エ イ ト を 持 つ こ と が 分 か る 。 銀 行 等 か ら の 借 入 比 率 は 年 の

、 。

を ピ ー ク と し て 80年 代 を 通 じ て 一 貫 し て 低 下 し ほ ぼ 半 減 し た (90 年 18.45%)

ROA 58 16.81%

こ の 借 入 比 率 の 低 下 に よ り は 改 善 し た 。 企 業 間 信 用 受 信 は 年 の

か ら 69 年 の 24.26%ま で 上 昇 基 調 に あ り 、 高 度 成 長 期 の 企 業 経 営 に 貢 献 し た こ と が う か が わ れ る 。 し か し 79 年 の 24.72%を ピ ー ク に 98 年 の 15.79%ま で 8.92ポ イ ン ト 低 下 し 、 過 去 最 低 の 水 準 と な っ た 。 こ の 間 の 企 業 間 信 用 受 信 の 減 少 は 限 界 性 向 か ら 0.52%ポ イ ン ト ROA を 低 下 さ せ て お り 、75~90 年 に わ た る 借 入 比 率 低 下 に よ る ROA の 改 善 幅 0.39%ポ イ ン ト を 完 全 に 相 殺 し て い る 。 企 業 金 融 の 構 成 の 変 化 が 企 業 業 績 を 悪 化 さ せ た こ と が う か が わ れ る 11)。

図 6 = = = = = 企 業 間 信 用 等 の 推 移 = = = = = =

年 月 期 か ら 年 月 期 の 推 計 結 果

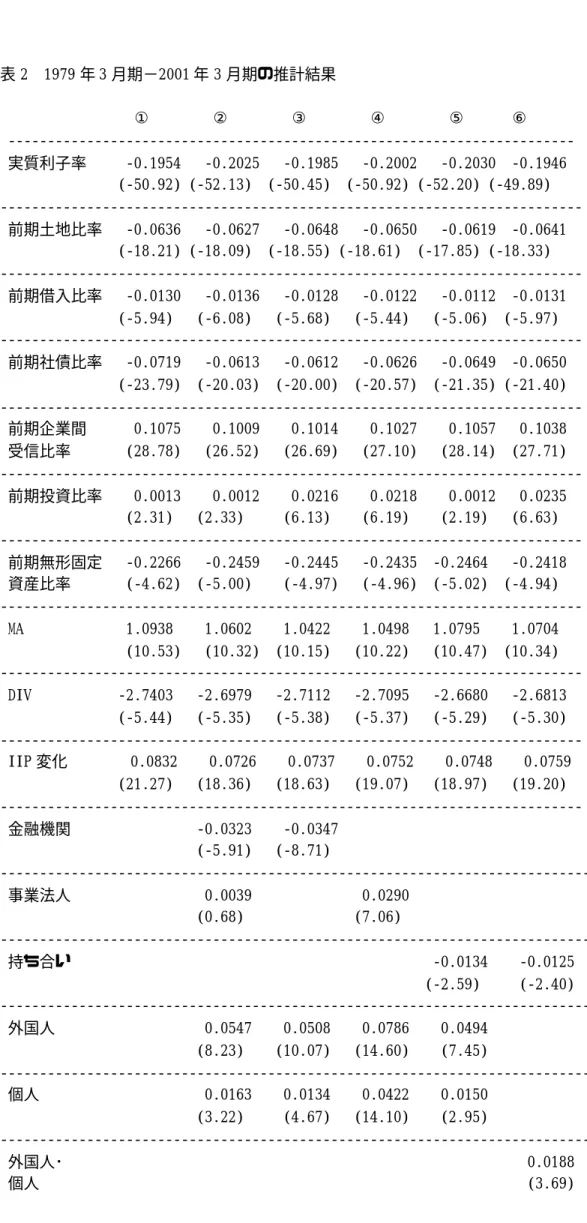

6.2 1979 3 2001 3

結 果 は 表 2 に 掲 げ る と お り で あ る 12)。 ① 欄 に 株 主 構 成 を 考 慮 し な い ケ ー ス 、

② 〜 ⑥ 欄 に 株 主 構 成 を 明 示 的 に 考 慮 し た ケ ー ス が 示 し て あ る 。 い ず れ の ケ ー ス

も 固 定 効 果 モ デ ル が 採 択 さ れ て い る 。 ) 式 と ① 欄 の 結 果 は 共 通 し て い る 。 株 主2 構 成 を 除 く 説 明 変 数 に つ い て は 、 ① 〜 ⑥ 欄 の 間 で 変 動 は ほ と ん ど な い 。 こ れ ら の 説 明 変 数 の 効 果 は 頑 健 な よ う に 思 わ れ る 。 こ こ で は 株 主 構 成 の 影 響 を 中 心 に 見 る 。Schwarz の 情 報 量 基 準 か ら は ④ 欄 の 結 果 が 選 択 さ れ る 。 し か し 追 加 的 な 0.0054 説 明 力 は 高 く な い 。 ① 欄 と ④ 欄 を 比 較 す る と 修 正 済 み 決 定 係 数 の 上 昇 は

で あ る 。 こ れ は 西 崎 ・ 倉 澤 (2002) や 平 元 (2002) と 共 通 し た 結 果 で あ る 。 こ の 点 に は 留 意 す る 必 要 が あ る 。

( 持 ち 合 い の 効 果 )

② 欄 を み る と 金 融 機 関 の 持 株 比 率 の 係 数 は 1%水 準 で 有 意 に 負 で あ る 。 他 方 で 事 業 法 人 持 株 比 率 は 統 計 的 に 有 意 で は な い 。 多 重 共 線 関 係 の 存 在 が 疑 わ れ た の で 事 業 法 人 を 除 い た 結 果 を ③ 欄 に 、 金 融 機 関 を 除 い た 結 果 を ④ 欄 に 掲 げ て あ

。 。

る 持 ち 合 い の 効 果 み る た め に ⑤ 欄 に 持 ち 合 い 比 率 を 入 れ た 結 果 を 示 し て い る

⑥ 欄 は 異 な る 投 資 目 的 を 持 つ と 考 え ら れ る 二 つ の 集 団 の 効 果 を 見 る た め に 、 持 ち 合 い 比 率 と 個 人 ・ 外 国 人 比 率 を 入 れ た 結 果 で あ る 。

③ 欄 の 金 融 機 関 持 株 比 率 の 係 数 も 1%水 準 で 有 意 に 負 で あ る 。 メ イ ン バ ン ク ・ シ ス テ ム と 持 ち 合 い は 日 本 型 企 業 経 営 の 特 徴 と さ れ た が 、 第 二 次 オ イ ル シ ョ ッ ク 以 降 の 高 度 成 長 終 焉 後 は 金 融 機 関 の 持 株 比 率 の 上 昇 は ROA を 低 下 さ せ て い る 。 ④ 欄 を み る と 事 業 法 人 持 株 比 率 は 1%水 準 で 有 意 に 正 で あ る 。 企 業 間 信 用 の 受 信 と 共 通 す る も の が あ る 。 し か し ⑤ 欄 、 ⑥ 欄 の 結 果 を 併 せ る と 持 ち 合 い 総 体 と し て は 、Pound 1988( ) の 示 し た 他 の 商 売 上 の 取 引 を 重 視 す る の で 経 営 者 を 支 持 す る と い う 利 害 の 対 立 あ る い は 経 営 者 の 戦 略 的 同 盟 が 図 ら れ る と い う 負 の 効 果 が 生 じ て い る 。 長 期 的 多 面 的 取 引 は 商 売 上 の 利 害 を 重 視 す る も の で あ り 、 累 積 投 票 権 排 除 ・ 外 国 人 役 員 排 除 は 形 成 者 の 相 互 安 泰 を 図 ろ う と す る も の で あ る 。 そ れ は 事 業 法 人 よ り は 金 融 機 関 に お い て 明 瞭 で あ る 。 わ れ わ れ の 推 計 結 果 は 企 業 価 値 の 最 大 化 を 目 指 さ な い 政 策 投 資 の 性 格 を 端 的 に 表 し て い る 。

( 外 国 人 投 資 家 ・ 個 人 投 資 家 )

外 国 人 投 資 家 と 個 人 投 資 家 の 持 株 比 率 に か か る 係 数 は い ず れ も 1%水 準 で 有 意 に 正 で あ る 。 こ の こ と か ら 株 式 収 益 率 に 注 目 し て 企 業 価 値 最 大 化 を 目 指 す の

で 経 営 効 率 を 向 上 さ せ る と い う 効 果 が 現 れ て い る よ う で あ る 。 係 数 の 大 き さ か ら 外 国 人 投 資 家 に つ い て こ の こ と は 特 に 当 て は ま る よ う で あ る 。 も ち ろ ん 個 人 や 外 国 人 は 純 粋 投 資 を 行 っ て い る の で 業 績 の 良 い 企 業 を 選 ん で お り 、 企 業 経 営 者 は 結 果 と し て 純 粋 投 資 家 の 期 待 に 応 え て い る と い う 因 果 関 係 を 考 え る こ と も で き る 。 そ の 場 合 で も 業 績 が 悪 化 す れ ば 株 式 の 売 却 を 浴 び る と い う こ と を 経 営 者 は 認 識 し て い た で あ ろ う 。

注 目 さ れ る の は 外 国 人 ・ 個 人 投 資 家 の 正 の 効 果 と 持 ち 合 い の 負 の 効 果 が ほ ぼ 相 殺 さ れ て い る こ と で あ る ( ⑥ 欄 参 照 ) 。 こ の こ と は 最 終 的 な 資 金 の 出 し 手 で あ る 家 計 や 外 国 人 投 資 家 を 遠 ざ け た 日 本 型 コ ー ポ レ ー ト ・ ガ バ ナ ン ス が 企 業 業 績 を 低 迷 さ せ る 一 つ の 要 因 で あ る こ と を 示 唆 し て い る 。

= = = = = = = = = 表 2 1979年 3月 期 〜 2001年 3月 期 の 推 計 結 果 = = =

結 び に か え て 7

日 本 企 業 の 業 績 が 地 価 に 強 く 依 存 し て い た こ と を 明 ら か に し た 。 デ フ レ 対 策 と し て 地 価 上 昇 政 策 を 求 め る 声 が や ま な い 。 企 業 業 績 が 地 価 に 依 存 し て い た こ と を 思 え ば デ フ レ 対 策 は 一 見 も っ と も ら し く み え る 。 し か し 井 手 (1997) が 示 唆 す る よ う に 地 価 は 長 期 均 衡 経 路 か ら な お か な り 乖 離 し て お り 、 均 衡 へ 向 け て 下 落 は 長 期 的 に 続 く と 予 想 さ れ る 。 長 期 均 衡 を 上 回 る 地 価 を さ ら に 上 昇 さ せ る 政 策 が 維 持 可 能 で あ る と は 考 え に く い 。 む し ろ 問 題 を さ ら に 拡 大 す る で あ ろ う 。 均 衡 に た ど り 着 く ま で は 地 価 下 落 を 前 提 と し て 企 業 経 営 の 再 構 築 を 図 る し か な い と 思 わ れ る 。 本 稿 の 分 析 対 象 は 上 場 企 業 で あ る 。 未 上 場 企 業 に 比 べ れ ば 、 金 融 機 関 と 企 業 の 間 で の 情 報 の 非 対 称 性 の 程 度 は 少 な い で あ ろ う 。 中 小 企 業 な ど に 比 べ れ ば 、 企 業 金 融 で の 土 地 担 保 の 比 重 は 低 め ら れ る は ず で あ る 。 そ の 意 味 で 企 業 の プ ロ ジ ェ ク ト を よ り 精 緻 に 判 断 す る 審 査 能 力 を 金 融 機 関 が 持 つ こ と が 、 長 期 的 に は 重 要 な 解 決 策 と な る で あ ろ う 。

株 主 軽 視 と い う こ と が し ば し ば 言 わ れ る 。 累 積 投 票 制 度 の 廃 止 や 持 ち 合 い の 確 立 の 下 で も 、 個 人 や 外 国 人 と い う 最 終 的 な 資 金 の 出 し 手 が 企 業 業 績 と 正 の 関 係 に あ る こ と を 明 ら か に し た 。 最 終 的 な 資 金 の 出 し 手 が 軽 視 さ れ る よ う な と こ

) 通 常 、 実 質 金 利 = 貸 出 約 定 金 利 − 消 費 者 物 価 変 化 率 で 定 義 さ れ る が 、 本 稿 で 1

は 地 価 の 増 減 率 が 企 業 業 績 に 与 え る 影 響 に 注 目 す る の で 、 本 文 の よ う に 定 義 し た 。

) { ( 当 期 営 業 利 益 + 当 期 受 取 利 息 ・ 配 当 ) 当 期 } { ( 当 期 末 資 産 当 期

2 ROA= / CPI / /

+ 前 期 末 資 産 前 期 ) } に よ っ て い る 。

CPI / CPI /2

) 金 融 機 関 の 中 に は 信 託 を 含 ん で い る 。 実 質 的 な 所 有 者 が 別 に い る 可 能 性 が あ 3

る 。 信 託 銀 行 や 年 金 信 託 が 会 社 側 提 案 に 白 紙 委 任 状 を 出 す か 賛 成 す る と い う 状 況 で は 安 定 株 主 の 変 形 に 過 ぎ な い で あ ろ う 。

) パ ネ ル の 場 合 経 営 者 の 持 株 比 率 は 経 年 的 に ほ と ん ど 変 化 が な い と い う 問 題 を 4

[ ] は 指 摘 し て い る 。 Zhou 2001

5) 市 場 の 競 争 圧 力 と 経 営 規 律 の 関 係 に つ い て は た と え ばAgion, Dewarpoint and Rey [1997] 参 照 。

) た だ し 株 主 の コ ン ト ロ ー ル と 金 融 市 場 の 圧 力 は 代 替 的 で あ る と し て い る 。 6

) こ の ほ か に 手 嶋 [ ] 、 宮 嶋 他 [ ] も 参 照 。 多 角 化 と 専 業 と に 注 目 し て ガ

7 2000 2002

バ ナ ン ス の 効 果 を 分 析 し た も の に Lins and Serveas 1999 ,[ ] 平 元 [2002] が あ る 。 ) デ ー タ の 信 頼 性 確 保 の た め に 、 説 明 変 数 が 欠 値 で あ る も の の 他 、 有 形 固 定 資 8

産 残 高 ま た は そ の 増 減 が 負 と な る も の 、 減 価 償 却 費 、 任 意 積 立 金 取 り 崩 し 、 も し く は 営 業 外 費 用 が 負 と な る も の も サ ン プ ル か ら 除 い た 。

) 決 算 期 変 更 ダ ミ ー を 加 え た 推 計 も 行 っ た が 有 意 な 結 果 は 得 ら れ な か っ た 。 9

) パ ネ ル デ ー タ で サ ン プ ル を 限 定 す る 場 合 の 問 題 ( ) に つ い て は 、 た と

10 attrition

え ば Wooldridge 2001[ ] 参 照 。

) た だ し 与 信 の 面 を 考 慮 し て い な い と い う こ と に 留 意 す る 必 要 が あ る 。 11

) パ ネ ル 分 析 で 期 間 を 短 期 間 に 分 割 す る と 結 果 が 不 安 定 に な る こ と が 指 摘 さ 12

れ て い る (Bandt and Davis 2000[ ] 参 照 ) 。 本 稿 で は 地 価 の 効 果 に 注 目 し て い る が 、 ろ に 、 成 長 の た め の 新 た な 資 金 が 供 給 さ れ る と も 考 え に く い 。 経 営 者 の 戦 略 的 連 携 か ら 離 れ た コ ー ポ レ ー ト ・ ガ バ ナ ン ス の 構 築 が 求 め ら れ て い る こ と を わ れ わ れ の 分 析 は 示 し て い る 。 そ の 第 一 歩 と し て 累 積 投 票 制 度 の 復 活 は 検 討 さ れ る に 値 す る 。 友 好 的 な 株 式 取 得 の 形 で あ る が 、 従 来 の 形 に と ら わ れ な い 経 営 者 を 迎 え た 日 産 は そ の 効 果 を 示 唆 し て い る よ う に 思 わ れ る か ら で あ る 。 さ ら に 持 ち 合 い 株 式 を 互 い に 買 入 消 却 ( 自 社 株 買 い ) し 、 最 終 的 な 資 金 の 出 し 手 を 株 主 構 成 の 中 核 に 据 え る こ と が 求 め ら れ て い る 。

そ れ は 年 次 デ ー タ で あ る 。 全 期 間 で も 43 サ ン プ ル で あ る 。 し か し 株 主 構 成 の 影 響 を 見 る た め に 79 年 3 月 期 以 降 に 分 割 し た 場 合 は 23 サ ン プ ル で あ る 。 け っ し て 多 く は な い 。 ま た 79 年 3 月 期 以 降 の サ ン プ ル の 平 均 対 象 期 間 は 16.5 年 で あ る 。 こ の よ う な 場 合 大 標 本 を 前 提 と す る 時 系 列 デ ー タ に 関 す る 各 種 の 検 定 は 困 難 で あ る 。 以 下 の 解 釈 に は こ の 二 点 に 留 意 す る 必 要 が あ る 。

図1 地価、IIP、CPIの推移

0 20 40 60 80 100 120

1960 1970 1980 1990 2000

YEAR

IIP CPI LAND

出所)平成 12年版経済白書(長期経済統計)および日本銀行金融経済統計月報により作成

図2 ROAと実質利子率の推移

-40 -30 -20 -10 0 10 20

2 4 6 8 10 12

60 65 70 75 80 85 90 95 00 REALRA1 ROA

出所)筆者の計算および平成12年経済白書(長期経済統計)および日本銀行金融経済統計月報により作 成

図3 所有者別持株比率

19491951195319551957195919611963196519671969197119731975197719791981198319851987198919911993199519971999政府・地方公共団体 金融機関 事業法人等 証券会社 個人 外国人 (資料)東京証券取引所『東証要覧』により作成。

図4 投資部門別株式売買比率(金額ベース)

0 20 40 60 80 100

82 84 86 88 90 92 94 96 98 00 KOJIN

OUTSIDER

KINYUU HOUJIN

注) 東証統計年報による。個人、外国人、金融機関、事業法人

図5 実質利子率とROAの関係

要因1要因 2

-40 -20 0 20 40 60

60 65 70 75 80 85 90 95 00 YOUIN1 YOUIN2

図6 借入、企業間信用、社債比率の推移

0 10 20 30 40

60 65 70 75 80 85 90 95 00

LOAN TRADE SB

注) 筆者の計算による