157

4.香港

159

4. 香港 4.1. 概況

香港は、1,104.4平方キロメートル(東京都の約半分)の面積を持ち、2010年時点の人 口は、約

710

万人(東京都の約半分)であった。人口はごく緩やかに増加しており、2030 年には800

万人を超えると予測されている。香港の人口・人口増加率

0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 8 000 9 000

1990 1992

1994 1996

1998 2000

2002 2004

2006 2008

2010 2012

2014 2016

2018 2020

2022 2024

2026 2028

2030

人口(単位:千人)

-0.50%

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

人口増加率(単位:%)

人口 人口増加率(単位:100%)

図 4.1-1 香港の人口実績・予測52

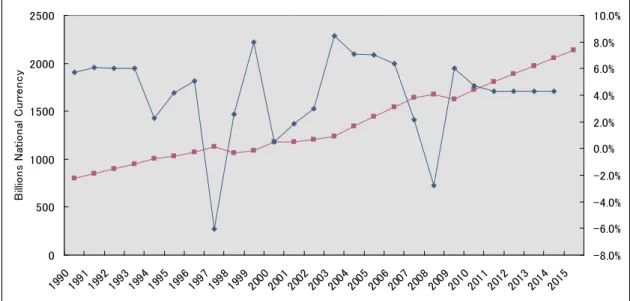

香港の実質

GDP

は、着実に成長していることがわかる。IMF

によると、今後は4%前後

の成長率が予測されている。2010年の香港経済は、好調な中国経済に牽引され、金融危機 の影響を受けマイナス成長となった2009

年から大幅に回復している。なお、これ以降、主に現地通貨での表示を行うが、参考までに為替レートについては、

2011

年末の1

香港ドルは、10.01円である53。52

United Nations, World Population Prospects: The 2010 Revision File 1: Total population (both sexes combined) by major area, region and country, annually for 1950-2100 (thousands) Medium-fertility variant, 2010-2100

53 財務省貿易統計「外国為替相場(課税価格の換算)」(平成

23

年12

月25

日から平成23

年12

月31

日まで)http://www.customs.go.jp/tetsuzuki/kawase/kawase2011/kouji-rate20111225-1231.pd f

160

0 500 1000 1500 2000 2500

1990 1991

1992 1993

1994 1995

1996 1997

1998 1999

2000 2001

2002 2003

2004 2005

2006 2007

2008 2009

2010 2011

2012 2013

2014 2015

Billions National Currency

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

Gross domestic product, constant prices Growth rate of Gross domesticproduct,constant prices

図

4.1-2

香港の実質GDP

の実績・予測5454

International Monetary Fund,World Energy Outlook Database September 2011,

http://www.imf.org/external/pubs/ft/weo/2011/02/weodata/index.aspx161

2010

年時点の日本からの農林水産物・食品の国・地域別の輸出実績以下に示す。香港は、輸出額が最も多い輸出先で、輸出総額

4,920

億円の約4分の一にあたる約1,200

億円を輸 出している。香港, 120,984, 25%

アメリカ合衆国, 68,577, 14%

台湾, 60,865, 12%

中華人民共和国, 55,477, 11%

大韓民国, 46,143, 9%

タイ, 21,165, 4%

ベトナム, 15,500, 3%

シンガポール, 13,801, 3%

ロシア, 7,097, 2%

フィリピン, 5,960, 1%

その他, 76,453, 16%

単位: 100 万円

図 4.1-3 日本からの農林水産物・食品の国・地域別輸出実績(2010年)55

55 農林水産省国際部国際政策課 農林水産物輸出入概況

162

日本から香港への農林産物・食品の輸出額の品目カテゴリー別の内訳を以下に示す。「水 産調整品」(

33.2

%)、および「水産品(調整品以外)」(19.6

%)をあわせると約半分を 占める。次いで「畜産品」(17.2

%)、「加工食品」(15.6%)

の占める割合が高い。加工食品, 189, 15.6%

畜産物, 208, 17.2%

穀物等, 59, 4.9%

野菜・

果実等, 23, 1.9%

その他 農産物, 89, 7.4%

林産物, 3, 0.2%

水産物

(調製品以外), 237, 19.6%

水産 調製品, 401,

33.2%

図 4.1-4 日本から香港への農林水産物・食品の輸出額(2010年)(単位:億円)56

56 農林水産省、「平成

22

年農林水産物等輸出実績(国・地域別)」http://www.maff.go.jp/j/shokusan/export/e_info/pdf/kuni_betsu_2010.pdf

163

上記のうち、本章で取り上げる個別品目の平成

22

年の輸出額(億円)および農林水産物・食品全体の輸出額(

1206

億円)に占めるシェアを以下に示す。水産品(44.4

%)、加工食 品(15.6

%)、牛乳・乳製品(10.9

%)は比較的シェアが高いが、その他の品目は0.1~1

% 台と全体額に占めるシェアは低い。表 4.1-1 本章で取り上げる品目の輸出額・シェア

品目名 輸出額(億円) 日本からの農水産物・食品輸出額に占めるシェア

りんご

5.2 0.4%

もも

1.8 0.1%

ぶどう

1.2 0.1%

なし

1.7 0.1%

食肉

(牛肉・豚肉・鶏肉)

17.2 1.4%

牛乳・乳製品

131.7 10.9%

水産品

535.3 44.3%

日本酒

12.6 1.0%

加工食品

188.1 15.6%

香港における日系の食品小売店の歴史は古く、1960年の大丸の開店後、数々の百貨店・

量販店等、日系の食品小売業者が香港に進出した。しかし、1990年代に入り、地元の小売 店との競争の激化や、家賃の高騰が続き、ヤオハンが香港で倒産、1995年には伊勢丹、三 越(チムシャーツイ店)を閉店し、撤退した。さらに、1998年には松坂屋、大丸、翌年に は香港東急も閉店した。また、西友(西田)も撤退し、店舗名は

YATA

に変更された。そ ごうは、香港に2

店舗を構えるが、経営は地元資本にかわっている。このため、純粋な意 味での「日系」の小売店は、Apita/UNY/PiagoとJUSCO

のみである57。香港の消費者の特徴としては、高所得者層が多い反面、貧富の差が大きい。価格には厳 しいが、高品質なものには出費を惜しまない傾向がある。また、流行に敏感で、目新しい ものを好むが、熱しやすく冷めやすい一面とあるといわれている。住居が狭く、台所、冷 蔵庫が小さいという住宅事情を反映し、食品は毎日新鮮なものを買う習慣がある。

市場としての香港は、関税・物品税・付加価値税がともにゼロで非関税障壁も極めて少 ない。食料自給率は

1%程度であり、食料の供給を中国本土に依存している。また、日本か

らの輸出額が最も多いのは香港である。中国本土の窓口として、中国本土から毎年数多く57 「香港の日本産食品取り扱小売店及び輸入業者」坂井紳一郎(福岡農産物通商株式会社)

『宮崎県「食と農」の海外輸出促進シンポジウム』(開催日:2012年

2

月21

日、主催:宮崎県・みやざき農産物海外輸出促進協議会)発表資料

164

の中国人が訪れることも特徴的である(2011年実績で

2,810

万人)。このほか、一般消費 者向けでは、流通の寡占化、高級化が進んでおり、外食市場(業務用)も巨大である。法 体系、ビジネス環境、物流インフラは、整備されており、食品輸出のハブ機能も持ってい る(輸入食品の約3

割が公式再輸出、うち6

割弱の再輸出先は中国本土)58。香港における主要な小売店を以下に示す。

表 4.1-2香港における主な食品小売店

区分 店名 店舗数

百貨店

SOGO 2

高級・日系スーパ ーマーケット

JUSCO/JUSCO Supermarket 11

Apita/UNY/Piago 3

YATA(旧 SEIYU) 1

City’ Super 4

Three Sixty(Wellcome

系列)2

Oliver's the Delicatessen(Wellcome

系列)1

Great(PARKnSHOP

系列)1

Taste(PARKnSHOP

系列)9

一般スーパーマー ケット

Wellcome

約250

PARKnSHOP

約250

58 「日本食品輸出先としての香港」伊東正裕(香港貿易発展局) 『宮崎県「食と農」の 海外輸出促進シンポジウム』(開催日:2012年

2

月21

日、主催:宮崎県・みやざき農 産物海外輸出促進協議会)発表資料165 4.2. りんご

4.2.1. 対象国・地域の市場実態 (1) 生産量・輸出入量・販売量の動向

日本におけるりんごの生産状況については、3.1.1(1)の通りである。

日本から香港へのりんごの輸出量と輸出額の推移を次に示す。輸出量は

2004

年から2010

年までは順調に伸びていたものの、2011年は前年を下回ったが、金額ではほぼ横ばいであ った。166

表 4.2-1 日本からのりんごの香港向け輸出量と輸出額の推移59

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 数量(トン) 330.6 258.3 191.2 249.7 312.6 505.1 718.6 1,009.1 1,312.1 1,114.7 金額(百万円) 98.3 92.5 85.5 115.9 137.1 251.5 337.7 384.9 524.7 524.5

※

HS

コード0808.10-000

:りんご(生鮮)0 200 400 600 800 1,000 1,200 1,400

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 単位:トン

図

4.2-1

日本からのりんごの香港向け輸出量の推移(数量)590 100 200 300 400 500 600

2002年2003年 2004年 2005年2006年 2007年2008年 2009年 2010年2011年 単位:百万円

図 4.2-2 日本からのりんごの香港向け輸出額の推移(金額)59

59 財務省貿易統計

167

4.2.2. 日本産の主要農林水産物等(香港・りんご)の購買層の明確化 (1) 調査品目の購買目的、頻度

日本国内および香港の関係業者によれば、香港に輸出されている日本のりんごは、香港 で流通している中国及び他国産のものと比べ、質、価格ともに高級品として扱われており、

主に

SOGO

などの高級百貨店やcity’super

やThree-Sixty

等の高級スーパーを利用する高 所得層の自宅用として、また、中秋節などのギフトシーズンの贈答品として購入されてい る。(以下、香港パートで高所得層とは高級百貨店や高級スーパーなどを主に利用する所 得層を指し、中所得層とはWellcome, PARKnSHOP

などの一般のスーパーなどを主に利用 する所得層を指すものとする)消費者アンケートの結果によれば、消費者全体では、震災前のりんごの購入については、

「日本産をたまに買うことがあった」「日本産を購入したことがあるが、滅多に買うこと はなかった」が多く、合わせて約

6

割を占めた。また、購買の目的としては、「自分や家 族が日常に食べる目的で」が約5

割と最も多く、次いで「自分や家族が特別なときに食べ る目的で」が約3

割、「贈答用」が約2

割を占めた。52.8%

28.1%

19.1%

- りんご -

自分や家族が日常に食 べる目的で

自分や家族が特別なと きに食べる目的で 贈答用

n = 731

図 4.2-3 日本産の購入目的(震災前)(香港・りんご)

168

2.5%6.6%

6.3%

30.6%

32.9%

7.6%

13.4%

- りんご -

必ず日本産の商品を買って いた

ほとんどの場合、日本産を 買っていた

日本産とそれ以外では、ど ちらかというと日本産を買う ことのほうが多かった 日本産をたまに買うことが あった

日本産を購入したことがあ るが、滅多に買うことはな かった

一度も買ったことがなかっ た

産地を気にしたことはな n = 1026 かった

図

4.2-4

日本産の購入頻度(震災前)(香港・りんご)(2)

購買層(所得別、年齢別、地域別等)前述の通り、日本産のりんごは高級品として売られており、他国産と比べると高価なた め、購買層は高所得層といえる。

消費者アンケートでは、日本産のりんごの購入頻度を回答者の月収階級別に集計した結 果、「必ず日本産の商品を買っていた」、「ほとんどの場合、日本産を買っていた」、も しくは「日本産とそれ以外では、どちらかというと日本産を買うことのほうが多かった」

と回答した割合が最も高かったのは、月収が

45,000

香港ドル~50,000香港ドルの階級であ った。169

4.91.6 1.4 2.0

3.1 2.9 1.9 3.2 1.6 1.9 2.7 3.1

2.4 6.3 5.6

2.9 5.5 5.1 7.5 7.5 11.1

9.3 5.4

10.2 7.9

1.4 3.9

8.6 7.2 3.7 5.4

9.5 7.4 13.5

7.8 19.5

20.6 27.8

28.4 26.6

33.3 35.5

37.6 31.7 37.0

37.8 28.9

36.6 36.5 34.7

46.1 32.8 26.1

34.6 33.3 28.6

31.5 27.0 28.9

14.6 9.5 6.9

6.9 10.9 10.9

4.7 4.3 1.6

5.6 5.4 7.8

22.0 17.5 22.2

9.8 12.5 14.5

12.1 8.6 15.9

7.4 8.1 13.3

0% 20% 40% 60% 80% 100%

10千HKD未満 10千~15千HKD未満 15千~20千HKD未満 20千~25千HKD未満 25千~30千HKD未満 30千~35千HKD未満 35千~40千HKD未満 40千~45千HKD未満 45千~50千HKD未満 50千~55千HKD未満 55千~60千HKD未満 60千HKD以上

- 香港:りんご -

必ず日本産の商品を買っていた ほとんどの場合、日本産を買っていた

日本産とそれ以外では、どちらかというと日本産を買うことのほうが多かった 日本産をたまに買うことがあった

日本産を購入したことがあるが、滅多に買うことはなかった 一度も買ったことがなかった

産地を気にしたことはなかった n = 41

月収

n = 63 n = 72 n = 102 n = 128 n = 138 n = 107 n = 93 n = 63 n = 54 n = 37 n = 128

図 4.2-5 日本産の購買頻度(所得別)(香港・りんご)

(3) 消費者の購買基準(価格、産地、品質等)

日本国内および香港の関係業者によれば、贈答品としては、日本産の果物の詰め合わせ に人気があり、「日本産」=美味しい、安全というイメージを持って購入される傾向があ る。一方で、前述の通り、りんごは、中国及びその他の国からも市場には多く入ってきて おり、消費者自身が自宅等で消費する分としては、品質と価格のバランスで購買が判断さ れる面もある。台湾と比較しても香港の消費者は価格にシビアであるとも言われている。

産地については、小売店での販売の際に「青森県」など一部産地を明示して販売されてい るものもある。

170

4.2.3. 日本産の主要農林水産物等(香港・りんご)の商流

輸入・卸

業者 現地

消費者

現地業者

日本業者 消費者

凡例

百貨店 /高級 スーパー

香港内消費(総輸出量の2割程度)の うち、8割程度を取扱

・City Super(※日本に拠点を持ち、

直接仕入れを行う)

・Sogo崇光百貨

・Yata Department store

・Apita Taikoo, UNY Loc Fu, Piago Kowloon Bay 等

果実 専門店

中国・

東南 アジア・

マカオ 消費者 香港内消費(総輸出

量の2割程度)のうち、

2割程度を取扱

・永富鮮果専門店

・富栄鮮果店 等

その他 生産者

農協 系統

輸出 業者

移出商

中央市場

卸売 業者

産地市場

卸売 業者

青森県が主な輸出産地

日本業者だが、輸入 業者・仲卸業者と同グ ループの場合や、華 僑系の場合などあり

※香港内外の消費の比率はヒアリングで得られた情報をもとにした 概算推計値

図 4.2-6 日本産りんごの商流(香港)

(1) 各流通経路の各流通段階における取扱量及びシェア

日本国内及び香港の関連業者によると、日本から輸出されるりんごの主な産地は、青森 県、長野県で、「移出商系統」といわれる移出会社等を経由し、輸出業者から香港の輸入 業者に流れるルートと、市場を経由して輸出されるルートがある。台湾に次いで輸出量が 多い香港へのりんごの輸出は、品種でみると食味の良い「ふじ」や「王林」が占める割合 が高く、サイズは大玉から小玉まで輸出されている。

輸出後については、香港は中国向け、東南アジア等への物流拠点として機能しているた め、必ずしも香港向け輸出の全てが香港域内で消費されているわけではないと考えられる。

他の果物と同様に流通していると仮定すると、香港域内で取引されるりんごのうち、約

8

割は百貨店で販売され、残りは果物専門店等で販売されていると考えられる。香港の果物を扱う輸入・卸業者の特徴としては、主な消費チャンネルと取引を行う業者 は、古くから日本からの食品輸入を行っている数業者に限定されている点が挙げられる。

個別の例としては、City’ superは、日本に拠点を持っており、自社で仕入れ・調達も行っ ている。

171 (2) 各流通段階におけるバリューチェーン

各流通段階での価格は今回の調査では把握できなかったが、最終段階の小売での販売価 格は、

2011

年12

月の某日系小売店では、青森県産の日本ふじは4

個パック58

香港ドル(1 個当たり約14.5

香港ドル)、王林は4

個パック48

香港ドル(一個当たり約12

香港ドル)で販売されていた。果物専門店では、日本産(都道府県は不明)のふじは

1

個20

香港ドル、信濃りんごは

1

個35

香港ドル、他の日本産と比べてもサイズが大きい青森県産の世界一は、1

個115

香港ドルで販売されていた。ふじについては、日本の市場での価格の約2

倍程度、世界一については、約

6

倍程度となっている。また、台湾との大きな違いとしてモモシンクイガの規制はなく、検疫上の障壁は小さい。

このため、台湾への果物輸出に参入していない産地でも香港には輸出している場合もある。

(3) 各流通経路の商品の品質

香港では、りんごを含む日本産の果物は、他の日本産の果物と同様に、高級品として扱 われており、高所得層向けの日系の百貨店・スーパーやローカルの高級スーパー、贈答向 けがメインの果物専門店で販売されている。中所得層向けのグレードのものはほとんど流 通していない。

172

4.2.4. 日本産の主要農林水産物等(香港・りんご)への需要及び潜在需要の明確化 (1) 需要状況(震災前・後)

2010

年、2011年の日本から香港に輸出されたりんごの月別の数量と金額を以下に示す。2011

年の3

月から5

月にかけての輸出量は前年と比べて極端に減っていることがわかる。その後、6月頃から徐々に回復し、12月では、前年とほぼ同水準の輸出量となっている。

表 4.2-2 日本からのりんごの香港向け輸出量と輸出額の推移(月別(2010・2011年))59 2010年 2011年 2010年 2011年

1月 259.9 291.0 114.6 132.8 2月 75.0 78.3 26.7 25.3 3月 127.4 119.2 44.6 37.1

4月 94.6 0.9 28.2 0.4

5月 84.7 13.2 26.0 5.1 6月 42.2 35.4 16.9 12.2 7月 63.3 27.9 26.9 9.7 8月 49.1 52.4 24.1 23.2 9月 69.8 14.8 34.0 5.3 10月 54.9 68.5 22.0 33.6 11月 134.3 160.9 49.1 85.0 12月 256.8 252.3 111.4 154.7 金額(百万円)

りんご

品目 月 数量(トン)

0 50 100 150 200 250 300 350

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2010年 2011年 単位:トン

図 4.2-7日本からのりんごの香港向け輸出量の推移(月別(2010・2011年)、数量)59

173

消費者アンケートの結果によれば、震災後

1

ヶ月間、日本産のりんごを「買わなくなっ た」という回答が約4

割と最も多かった。アンケート回答時の2011

年9

月末~10

月上旬 の時点でも、震災後、日本産のりんごを「買わなくなった」という回答が約2

割を占めた が、一方で、「震災前と変わらない、もしくは増えた」との回答も約3

割を占めており、震災直後の影響は大きかったものの、その後、少なくとも一部の需要はある程度回復して きているといえる。

20.8%

12.9%

10.3%

10.9% 7.3%

37.9%

- りんご -

震災前と変わらない、も しくは増えた

震災前の80%程度に 減った

震災前の60%程度に 減った

震災前の40%程度に 減った

震災前の20%程度に 減った

買わなくなった

n = 731

図

4.2-8

日本産の購入頻度(震災後1ヶ月間)(香港・りんご)174

29.0%15.2%

11.8%

12.9%

10.9%

20.2%

- りんご -

震災前と変わらない、もしくは 増えた

震災前の80%程度に減った

震災前の60%程度に減った

震災前の40%程度に減った

震災前の20%程度に減った

買わなくなった

n = 731

図

4.2-9

日本産の購入頻度(震災前との比較)(香港・りんご)香港で果物を専門に輸入・卸を行う流通業者によれば、震災直後は物流が機能せず、香 港に入ってくる果物全体の輸出量自体が一時期大幅に減り、香港で月の売上げは前年比の

3

割程度であったとのことであった。その後、中秋節頃から徐々に回復し始めたが、贈答品 として一年のなかでも日本の果物の売上げが伸びる同時期の売上げは、前年比の7

割程度 とのことであった。果物専門店においても、同様に2011

年12

月の時点で日本の果物の売 上げは前年比の7-8

割程度であった。また、日本で食品から放射性物質が検出されたとい うニュースが香港でもほぼ同時に報道されると、消費者が敏感に反応して、一時的に売上 げに影響があったとも指摘された。震災直後は物流の問題で、その後は風評の影響で輸出量が影響を受けたが、その後、需 要が回復しきっていないのは、円高や後述の他国産のりんごとの競争など複合的な理由が 考えられるため注意が必要である。

(2) 輸出競合国との競争及び住み分け状況

2002

年-2009年のりんごの輸入先別の数量、金額、単位トンあたりの金額を以下に示す。シェアは、中国、アメリカが高い。ここ数年、輸出量を延ばしているのは、アメリカ、チ リ、ニュージーランドである。単位トンあたりの金額をみると、日本産は最も高く、2009 年では、オーストラリアやオランダ、イギリス等の欧州産の

1.5-2

倍程度、中国産の13

倍程度の金額であった。175

表 4.2-3 香港における国別りんご輸入先の推移(数量(トン))60

輸入相手国 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

中国 22,639 36,971 32,394 26,301 24,646 31,356 51,860 45,368

米国 40,466 34,648 33,612 43,826 32,363 32,990 32,542 39,552

チリ 10,419 9,008 13,870 10,798 13,325 10,774 12,395 16,235

ニュージーランド 8,979 11,931 7,589 4,832 7,066 7,772 9,364 13,729

南アフリカ 6,073 6,573 2,193 1,436 1,459 2,036 1,478 2,685

フランス 2,855 915 147 628 818 1,338 1,842 1,188

日本 377 242 180 205 237 362 682 967

タイ 256 12 414 54 526 198 613 84

ブラジル 996 410 296 22 0 246 329 62

オーストラリア 677 818 171 125 230 79 49 42

アルゼンチン 129 149 0 0 138 46 0 35

韓国 0 13 43 1 1 1 129 21

シンガポール 111 210 189 21 639 191 90 21

ベルギー 0 0 0 0 0 0 81 9

スペイン 0 0 0 0 0 0 9 4

オランダ 1 0 0 0 0 0 1 3

英国 59 3 0 0 21 22 0 1

ベトナム 0 0 0 0 0 0 194 0

トルコ 0 0 0 0 0 0 101 0

ウルグアイ 0 0 0 0 0 0 23 0

インドネシア 0 0 0 0 0 0 21 0

カナダ 458 43 0 0 0 0 19 0

フィリピン 0 235 0 0 22 21 1 0

ドイツ 0 0 0 73 0 0 0 0

マレーシア 158 39 85 0 0 0 0 0

イタリア 0 44 19 0 0 0 0 0

マカオ 0 1 0 0 0 0 0 0

合計 94,653 102,265 91,202 88,322 81,491 87,432 111,823 120,006

60

FAOSTAT, Food and agriculture organization of the united nations

176

0 10000 20000 30000 40000 50000 60000

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

中国 米国 チリ

ニュージーランド 南アフリカ フランス 日本 タイ ブラジル オーストラリア

単位:トン

図

4.2-10

香港における国別りんご輸入先の推移(数量、上位10

位)60177

表

4.2-4

香港における国別りんご輸入先の推移(金額(百万ドル))60輸入相手国 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

中国 10.1 14.0 12.4 9.3 9.3 10.9 16.5 13.6

米国 33.1 28.8 30.3 32.8 29.9 34.1 40.0 44.8

チリ 8.0 6.6 11.0 7.7 9.7 9.7 12.3 15.2

ニュージーランド 7.2 9.2 5.9 3.9 6.1 7.3 9.9 14.7

南アフリカ 4.5 4.6 1.7 1.1 1.3 1.8 1.6 2.6

フランス 2.3 0.8 0.1 0.6 0.8 1.6 2.4 1.4

日本 1.0 0.8 0.7 0.9 0.8 1.4 2.7 3.9

タイ 0.2 0.0 0.2 0.1 0.3 0.2 0.5 0.1

ブラジル 0.4 0.2 0.2 0.0 0.0 0.2 0.4 0.0

オーストラリア 0.6 0.6 0.1 0.1 0.3 0.1 0.1 0.1

アルゼンチン 0.1 0.1 0.0 0.0 0.1 0.0 0.0 0.1

韓国 0.0 0.0 0.0 0.0 0.0 0.0 0.2 0.0

シンガポール 0.1 0.2 0.1 0.0 0.3 0.2 0.1 0.0

ベルギー 0.0 0.0 0.0 0.0 0.0 0.0 0.1 0.0

スペイン 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

オランダ 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

英国 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

ベトナム 0.0 0.0 0.0 0.0 0.0 0.0 0.2 0.0

トルコ 0.0 0.0 0.0 0.0 0.0 0.0 0.1 0.0

ウルグアイ 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

インドネシア 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

カナダ 0.3 0.0 0.0 0.0 0.0 0.0 0.0 0.0

フィリピン 0.0 0.1 0.0 0.0 0.0 0.1 0.0 0.0

ドイツ 0.0 0.0 0.0 0.1 0.0 0.0 0.0 0.0

マレーシア 0.1 0.0 0.1 0.0 0.0 0.0 0.0 0.0

イタリア 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

マカオ 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

合計 68.0 66.1 62.9 56.6 59.1 67.6 86.9 96.7

178

表

4.2-5

香港における国別りんご輸入先の推移(単位トンあたりの金額(ドル/

トン))60

輸入相手国 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

中国 447.5 378.8 381.3 352.8 376.3 347.1 318.2 300.5

米国 816.9 830.7 901.3 748.1 923.0 1,034.6 1,227.7 1,133.4

チリ 764.4 737.8 791.3 713.9 731.4 896.0 992.1 933.9

ニュージーランド 806.4 768.7 776.5 805.3 862.9 935.8 1,055.0 1,069.1

南アフリカ 746.4 702.6 782.5 770.9 910.9 883.6 1,075.8 985.8

フランス 804.2 824.0 972.8 974.5 1,012.2 1,193.6 1,307.8 1,219.7

日本 2,519.9 3,103.3 4,122.2 4,409.8 3,308.0 3,966.9 3,895.9 4,040.3

タイ 843.8 1,333.3 562.8 925.9 644.5 757.6 768.4 976.2

ブラジル 377.5 592.7 668.9 500.0 0.0 890.2 1,103.3 693.5

オーストラリア 825.7 743.3 859.6 1,008.0 1,291.3 1,430.4 2,571.4 2,309.5

アルゼンチン 790.7 570.5 0.0 0.0 797.1 826.1 0.0 1,942.9

韓国 0.0 1,384.6 744.2 0.0 2,000.0 4,000.0 1,333.3 1,523.8

シンガポール 675.7 781.0 502.6 1,047.6 535.2 1,057.6 733.3 571.4

ベルギー 0.0 0.0 0.0 0.0 0.0 0.0 1,308.6 1,111.1

スペイン 0.0 0.0 0.0 0.0 0.0 0.0 1,777.8 1,750.0

オランダ 3,000.0 0.0 0.0 0.0 0.0 0.0 4,000.0 2,666.7

英国 508.5 3,000.0 0.0 0.0 1,095.2 1,090.9 0.0 2,000.0

ベトナム 0.0 0.0 0.0 0.0 0.0 0.0 799.0 0.0

トルコ 0.0 0.0 0.0 0.0 0.0 0.0 980.2 0.0

ウルグアイ 0.0 0.0 0.0 0.0 0.0 0.0 1,130.4 0.0

インドネシア 0.0 0.0 0.0 0.0 0.0 0.0 1,523.8 0.0

カナダ 690.0 767.4 0.0 0.0 0.0 0.0 631.6 0.0

フィリピン 0.0 480.9 0.0 0.0 681.8 2,428.6 2,000.0 0.0

ドイツ 0.0 0.0 0.0 1,054.8 0.0 0.0 0.0 0.0

マレーシア 734.2 333.3 611.8 0.0 0.0 0.0 0.0 0.0

イタリア 0.0 568.2 1,000.0 0.0 0.0 0.0 0.0 0.0

マカオ 0.0 1,000.0 0.0 0.0 0.0 0.0 0.0 0.0

平均 568.6 700.0 506.6 493.0 561.8 805.1 1,130.9 934.4

日本国内及び香港の関連業者によると、日本のりんごは他国のものと比べ、品質、価格 ともに最も高級なものとして扱われており、日系スーパー、ローカルの高級スーパー等で も平積みではなく、一つずつ、もしくは数個のパックで包装され、一部の店舗では、別途 設けられた日本産専用の棚に置かれている場合もある。米国産、中国産については、日本 産よりもグレードが低く、個別包装なしの平積みの状態で、価格的にもかなり安いものが 主流である。韓国産については、統計データでは輸入量・金額も日本に比べるとまだ少な いが、グレードとしては品質、価格ともに日本とアメリカ・中国の中間に位置づけ、年々 品質がよくなってきており、日本産のりんごを脅かす存在となっているとの指摘が複数の 関連業者からあった。

(3) 今後の需要の伸びの検討

前述の通り、香港市場では、りんごを含む日本の果物は、安全なイメージが強く、贈答 品にも適した最高級品として定着しており、日系スーパーだけでなく、ローカルスーパー

179

の高級ラインの店舗でも販売されていた。高級果物としては既に定着し、販路も確保され ており、この路線での今後の大きな需要拡大の余地はそれほど大きくないと思われる。

また、香港市場は世界各国からの品物が自由に出入りできるため、消費者は質と価格の バランスに敏感であり、高級品ではない低~中グレードのりんごを輸出し、アメリカや中 国のりんごと勝負する場合には、価格を大幅に下げるなど厳しい競争を強いられることに なるだろう。このほか、円高による現地での価格上昇とともに、近年品質が向上している 韓国産との競争激化も影響が大きい。このため、これらの競合品の状況を踏まえ、例えば、

高級品と中級品の間のプレミアムブランドを作るなど、ブランド、品質、価格の設定につ いて十分に検討する必要がある。

また、日本国内の産地の関係者によると、現在りんごの生産は、日本国内市場を優先し た生産・販売体制となっており、現地への輸出量を一定量確保できていないという意見も あった。たとえば、りんごが豊作の場合は、国内のりんごに余剰が発生するとともに価格 が下落するため、輸出量が増加する。一方で、不作の場合は、国内のりんご供給量が逼迫 し、価格が高くなるため、輸出量が減少する。このように日本国内の動向によって、輸出 量が増減することは現地の輸入業者等にとっては不確実性が高くなる。輸出を目的として 生産する他国産のりんごと比較して、日本国産のりんごは競争力が低下することになる。

ポイント 香港(りんご)

市場の概況

・ 日本からのりんごの輸出量は、2004年以降、2010年までは順調に伸び、2010年 の輸入量は約

1,300

トンであった。・ 日本産のりんごは高級品の位置づけで販売されており、他国産と比べると高価で あるが、その美味しさ、安全なイメージから高所得者層に支持されていた。自宅 用のみならず、中秋節などの際のギフト用としても購入されている。

課題

・ 震災後、

4,5

月は前年と比べて輸入量は極端に少なかったが、6

月以降回復し始め、10-12

月では前年の同月と同水準の輸入量であった。・ 中~低グレードが中心の他国産との価格差が大きく、購買層は高所得層に限定さ れている。

今後の需要見込み・対応

・ 風評被害の影響からは回復しつつあるが、安価な他国産の質も上がってきており、

更なる需要の拡大は容易ではない。

・ 供給量が不安定であることも輸出拡大の阻害要因の一つとなっており、国内の生 産・販売体制の見直しも必要である。

180 4.3. もも

4.3.1. 対象国・地域の市場実態 (1) 生産量・輸出入量・販売量の動向

日本におけるももの生産状況については、3.2.1(1)の通りである。

日本から香港へのももの輸出量と輸出額の推移を次に示す。2002年から

2010

年までは 輸出量は順調に伸びていたことがわかる。181

表 4.3-1 日本からのももの香港向け輸出量と輸出額の推移59

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 数量(トン) 12.3 13.5 17.1 46.0 55.7 89.9 135.0 203.5 228.6 155.9 金額(百万円) 8.9 11.5 15.4 38.5 49.5 78.9 109.6 148.7 182.0 121.7

※

HS

コード0809.30-000

:桃(ネクタリンを含む、生鮮)0 50 100 150 200 250

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 単位:トン

図

4.3-1

日本からのももの香港向け輸出量の推移(数量)590 20 40 60 80 100 120 140 160 180 200

2002年 2003年 2004年2005年2006年 2007年 2008年2009年 2010年 2011年 単位:百万円

図 4.3-2 日本からのももの香港向け輸出額の推移(金額)59

182

4.3.2. 日本産の主要農林水産物等(香港・もも)の購買層の明確化 (1) 調査品目の購買目的、頻度

日本産のももは、りんごと同様、質、価格ともに高級品として扱われており、主に高所 得層の自宅用として、また、中秋節などのギフトシーズンの贈答品として購入されている。

消費者アンケートの結果によれば、消費者全体では、震災前のももの購入については、

「日本産をたまに買うことがあった」「日本産を購入したことがあるが、滅多に買うこと はなかった」が多く、いずれの項目においても合わせて約

5~6

割を占めた。また、購買の 目的としては、「自分や家族が日常に食べる目的で」が約5

割と最も多く、次いで「自分 や家族が特別なときに食べる目的で」が約3

割、「贈答用」が約2

割を占めた。50.5%

29.2%

20.3%

- もも -

自分や家族が日常に食 べる目的で

自分や家族が特別なと きに食べる目的で 贈答用

n = 632

図 4.3-3 日本産の購入目的(震災前)(香港・もも)

183

2.4%5.6%

6.9%

23.9%

30.2%

13.5%

17.4%

- もも -

必ず日本産の商品を買って いた

ほとんどの場合、日本産を 買っていた

日本産とそれ以外では、ど ちらかというと日本産を買う ことのほうが多かった 日本産をたまに買うことが あった

日本産を購入したことがあ るが、滅多に買うことはな かった

一度も買ったことがなかっ た

産地を気にしたことはな n = 1026 かった

図

4.3-4

日本産の購入頻度(震災前)(香港・もも)(2)

購買層(所得別、年齢別、地域別等)日本産のももは、他国産と比べると高価なため、購買層は高所得層といえる。

消費者アンケートでは、日本産のももの購入頻度を回答者の月収階級別に集計した結果、

「必ず日本産の商品を買っていた」、「ほとんどの場合、日本産を買っていた」、もしく は「日本産とそれ以外では、どちらかというと日本産を買うことのほうが多かった」と回 答した割合が最も高かったのは、月収が55,000香港ドル~60,000香港ドルの階級であった。

184

2.04.7 2.9

0.9 1.1 1.6 1.9 5.4 5.5 2.4 3.2 2.8 3.9

4.7

3.6 10.3 7.5

11.1 3.7

8.1 5.5 11.1 2.8

3.9 7.0 5.8

8.4 8.6

6.3 9.3

13.5 7.8 12.2

12.7 26.4 17.6

21.1 28.3

23.4 23.7

27.0 44.4

29.7 23.4 26.8

33.3 30.6

43.1 31.3 22.5

35.5 37.6 23.8

18.5 24.3 26.6

24.4

15.9 12.5

13.7 16.4 16.7

7.5 7.5 6.3

16.7 8.1 16.4

34.1 23.8 25.0

15.7 14.8 20.3

14.0 14.0 23.8

5.6 10.8 14.8

0% 20% 40% 60% 80% 100%

10千HKD未満 10千~15千HKD未満 15千~20千HKD未満 20千~25千HKD未満 25千~30千HKD未満 30千~35千HKD未満 35千~40千HKD未満 40千~45千HKD未満 45千~50千HKD未満 50千~55千HKD未満 55千~60千HKD未満 60千HKD以上

- 香港:もも -

必ず日本産の商品を買っていた ほとんどの場合、日本産を買っていた

日本産とそれ以外では、どちらかというと日本産を買うことのほうが多かった 日本産をたまに買うことがあった

日本産を購入したことがあるが、滅多に買うことはなかった 一度も買ったことがなかった

産地を気にしたことはなかった n = 41

月収

n = 63 n = 72 n = 102 n = 128 n = 138 n = 107 n = 93 n = 63 n = 54 n = 37 n = 128

図 4.3-5 日本産の購買頻度(所得別)(香港・もも)

(3) 消費者の購買基準(価格、産地、品質等)

りんごと同様に、贈答品としては、日本産の果物の詰め合わせに人気があり、「日本産」

=美味しい、安全というイメージを持って購入されている面もある。一方で、前述の通り、

他の国の果物も市場には多く入ってきており、消費者自身で消費する分としては、品質と 価格のバランスで購買が判断される面もある。一般的に台湾と比較しても香港の消費者は 価格にシビアであるとも言われているが、ももについては、台湾と比べて下位グレードの ものも売れる傾向がある。

185

4.3.3. 日本産の主要農林水産物等(香港・もも)の商流

生産者

農協 系統

輸出 業者

輸入・卸

業者 現地

消費者

現地業者

日本業者 消費者

凡例 山梨県、和歌山県、福島 県が主な輸出産地

百貨店、高級 スーパー

・Sogo崇光百貨

・City Super(※日本に拠点を持 ち、直接仕入れを行う)

・Yata

・Apita/UNY/Piago 等

果実 専門店

・永富鮮果専門店

・富栄鮮果店 等

※華僑系の業者など、1社 で輸出・輸入・仲卸業者の 機能を持つ場合や、同系 のグループ会社でそれぞ れの機能を持つ場合もある

市場

卸売 業者

その他

約8割

約2割

※福島県は輸出停止中(2012年3月現在)

図 4.3-6 日本産ももの商流(香港)

(1) 各流通経路の各流通段階における取扱量及びシェア

日本国内の商流としては、農協経由のルートと市場に出荷されたものを輸出業者が買い 付けて輸出するルートの2つが主である。日本国内の輸出業者、及び香港現地の輸入業者、

卸売業者は、華僑系の同じグループ会社に属している場合もある。最終的には、スーパー マーケットや百貨店で販売されるものがほとんど(約

8

割)であるが、果物専門店での取 り扱いや、インターネット等での通信販売も行われている。台湾ほど検疫等の規制が厳しい状況にはなく、施設登録も必要ないため、輸出障壁は少 ない反面、産地ごとの正確な輸出量を把握することが難しく、産地側でも実態を把握しに くい側面もある。輸出の大半を占める露地ももは、大玉果を中心に八月をピークに中秋節 前まで輸出されている。また、大玉果を中心に輸出するため、輸出量の多い産地では、需 要の高い階級比率が高まることにより、国内仕向けの有利販売につながる効果もある。

(2) 各流通段階におけるバリューチェーン

各流通段階での価格は今回の調査では把握できなかった。また、最終段階の小売での販 売価格についても、香港現地調査を実施した

2011

年12

月は、もものシーズンが終わって おり、店頭に並んでいなかったため確認できなかった。台湾と異なる点としては、香港向けの輸出では、通関に時間を要さないため、時間のロ スが少なく、船便を使うことができる。このため、輸送コストを抑えることができ、価格 を下げることができる。実際には、船便と空輸の両方が同程度利用されている。

186 (3)

各流通経路の商品の品質香港ではももを含む日本産の果物は、他の日本産の果物と同様に、高級品として扱われ ており、高所得層向けの日系の百貨店・スーパーやローカルの高級スーパー、贈答向けが メインの果物専門店で販売されている。中所得層向けのグレードのものはほとんど流通し ていない。

187

4.3.4. 日本産の主要農林水産物等(香港・もも)への需要及び潜在需要の明確化 (1) 需要状況(震災前・後)

2010

年、2011年の日本から香港に輸出されたももの月別の数量と金額を以下に示す。2011

年について、市場に出回り始める4

月の輸出量はゼロで、その後も7

月頃までは前年 と比べると極端に減っている。2010

年は、9月輸出量が最も多かったが、2011年の同月の 輸出量は、その約3

分の2

の数量であった。表 4.3-2 日本からのももの香港向け輸出量と輸出額の推移(月別(2010・2011年))59 2010年 2011年 2010年 2011年

1月 0.0 0.0 0.0 0.0

2月 0.0 0.0 0.0 0.0

3月 0.0 0.0 0.0 0.0

4月 0.2 0.0 0.8 0.0

5月 2.9 0.4 7.0 1.0

6月 9.5 5.5 11.6 6.2

7月 40.0 11.7 33.1 13.2 8月 70.9 68.7 51.7 49.8 9月 103.7 68.1 77.1 50.4

10月 1.3 1.4 0.8 1.0

11月 0.0 0.0 0.0 0.0

12月 0.0 0.0 0.0 0.0

金額(百万円)

もも

品目 月 数量(トン)

0 20 40 60 80 100 120

1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月

2010年 2011年 単位:トン

図 4.3-7 日本からのももの香港向け輸出量の推移(月別(2010・2011年)、数量)59

188

消費者アンケートの結果によれば、震災後

1

ヶ月間、日本産のももを「買わなくなった」という回答が約

4

割と最も多かった。アンケート回答時の2011

年9

月末~10

月上旬の時 点でも震災後日本産のももを「買わなくなった」という回答が約2

割を占めたが、一方で、「震災前と変わらない、もしくは増えた」との回答も約

3

割を占めており、震災直後の影 響は大きかったものの、その後、少なくとも一部の需要はある程度回復してきているとい える。20.7%

12.2%

11.6%

8.5%

10.3%

36.7%

- もも -

震災前と変わらない、も しくは増えた

震災前の80%程度に 減った

震災前の60%程度に 減った

震災前の40%程度に 減った

震災前の20%程度に 減った

買わなくなった

n = 632

図

4.3-8

日本産の購入頻度(震災後1ヶ月間)(香港・もも)189

28.8%14.6%

12.2%

13.9%

12.0%

18.5%

- もも -

震災前と変わらない、もしくは 増えた

震災前の80%程度に減った

震災前の60%程度に減った

震災前の40%程度に減った

震災前の20%程度に減った

買わなくなった

n = 632

図

4.3-9

日本産の購入頻度(震災前との比較)(香港・もも)果物全体の重要状況については、前述の通り、果物関連業者によれば、震災の影響で直 後は物流が途絶えたため、輸出量が減り、香港で果物を専門に輸入・卸を行うある流通業 者では、

5

月の売上げは前年比の3

割程度であったとのことであった。その後、中秋節頃か ら徐々に回復し始めたが、贈答品として一年のなかでも日本の果物の売上げが伸びる同時 期の売上げは、前年比の7

割程度とのことであった。果物専門店においても、同様に2011

年12

月の次点で日本の果物の売上げは前年比の7-8

割程度であった。また、日本で食品 から放射性物質が検出されたというニュースがほぼ同時に香港でも報道されると、消費者 は敏感に反応して、一時的に売上げに影響があったとも指摘された。同じ流通業者によれば、日本の果物のなかでも特にももへの影響は大きかったとのこと であった。これは、同社が輸入していたももは、福島県産のものが多かったため、震災後 に香港政府が行なった、福島県とその周辺あわせて

5

都道府県からの輸入禁止措置により、福島県産のものが入らず、供給量を確保できなかったためである。ある程度は他県産のも ので代替したものの、主要産地からの輸入が停まった影響は大きかったとのことであった。

ただし、りんごと同様に、震災直後は物流の問題で、その後は風評の影響で輸出量が影 響を受けたが、その後、需要が回復しきっていないのは、円高や後述の他国産の果物との 競争など複合的な理由が考えられるため注意が必要である。

190 (2) 輸出競合国との競争及び住み分け状況

2002

年-2009年のももの輸入先別の数量、金額、単位トンあたりの金額を以下に示す。オーストラリア、チリ、中国、米国のシェアが高い。特に、オーストラリア、チリは近年 輸出量を伸ばしている。単位トンあたりの金額をみると、日本産が極端に高いことがわか る。

表 4.3-3 香港における国別もも輸入先の推移(数量(トン))60

輸入相手国 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

オーストラリア 4,803 3,671 1,317 1,649 3,824 2,665 2,496 3,233

チリ 123 193 670 595 945 1,448 1,348 2,823

中国 2,795 2,675 3,320 2,579 3,657 2,248 1,170 1,132

米国 2,160 1,453 1,336 869 684 1,736 2,456 914

日本 19 18 34 30 61 70 134 209

タイ 411 610 286 107 0 22 41 153

南アフリカ 61 92 371 24 161 115 165 127

ニュージーランド 0 0 0 18 4 6 2 23

ベルギー 0 0 0 0 0 0 3 0

フランス 0 0 0 0 0 0 1 0

オランダ 0 0 0 0 18 0 0 0

スペイン 0 0 0 96 0 0 0 0

シンガポール 0 0 36 0 0 0 0 0

マレーシア 1 0 8 0 0 0 0 0

カナダ 54 17 0 0 0 0 0 0

韓国 1 1 0 0 0 0 0 0

イスラエル 0 0 0 0 0 0 0 0

合計 10,428 8,730 7,378 5,967 9,354 8,310 7,816 8,614

0 1,000 2,000 3,000 4,000 5,000 6,000

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

オーストラリア チリ

中国 米国 日本 タイ 南アフリカ ニュージーランド ベルギー フランス

単位:トン

図 4.3-10 香港における国別もも輸入先の推移(数量、上位

10

カ国)60191

表 4.3-4 香港における国別もも輸入先の推移(金額(百万ドル))60

輸入相手国 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

オーストラリア 6.9 5.3 2.6 2.5 5.6 4.5 5.2 6.6

チリ 0.2 0.2 0.8 0.6 1.2 1.7 2.3 4.4

中国 1.8 1.8 2.3 1.9 2.7 1.7 1.1 1.2

米国 2.4 1.7 1.7 1.4 1.2 2.3 3.4 1.6

日本 0.2 0.2 0.3 0.3 0.5 0.6 1.2 1.4

タイ 0.6 0.8 0.3 0.0 0.0 0.0 0.1 0.4

南アフリカ 0.1 0.1 0.4 0.0 0.2 0.1 0.2 0.1

ニュージーランド 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

ベルギー 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

フランス 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

オランダ 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

スペイン 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

シンガポール 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

マレーシア 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

カナダ 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

韓国 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

イスラエル 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

合計 12,154.0 10,107.0 8,346.0 6,846.0 11,454.0 10,852.0 13,649.0 15,767.0

表 4.3-5 香港における国別もも輸入先の推移((単位トンあたりの金額(ドル/トン)))

60

輸入相手国 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年

オーストラリア 1,431.2 1,449.2 1,940.8 1,505.8 1,468.1 1,669.8 2,093.3 2,035.9 チリ 1,252.0 1,285.0 1,258.2 1,015.1 1,285.7 1,147.8 1,731.5 1,573.1

中国 649.7 675.9 693.4 724.7 751.2 738.9 967.5 1,028.3

米国 1,123.1 1,146.6 1,239.5 1,664.0 1,801.2 1,346.8 1,383.6 1,789.9 日本 8,421.1 8,833.3 9,911.8 10,000.0 7,393.4 8,185.7 8,895.5 6,516.7

タイ 1,506.1 1,308.2 930.1 429.9 0.0 727.3 2,804.9 2,575.2

南アフリカ 1,082.0 1,021.7 954.2 1,333.3 1,006.2 1,069.6 1,393.9 1,165.4

ニュージーランド 0.0 0.0 0.0 1,555.6 3,250.0 4,500.0 4,000.0 1,608.7

ベルギー 0.0 0.0 0.0 0.0 0.0 0.0 2,666.7 0.0

フランス 0.0 0.0 0.0 0.0 0.0 0.0 5,000.0 0.0

オランダ 0.0 0.0 0.0 0.0 1,000.0 0.0 0.0 0.0

スペイン 0.0 0.0 0.0 385.4 0.0 0.0 0.0 0.0

シンガポール 0.0 0.0 722.2 0.0 0.0 0.0 0.0 0.0

マレーシア 1,000.0 0.0 750.0 0.0 0.0 0.0 0.0 0.0

カナダ 629.6 588.2 0.0 0.0 0.0 0.0 0.0 0.0

韓国 4,000.0 4,000.0 0.0 0.0 0.0 0.0 0.0 0.0

イスラエル 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

平均 1,240.9 1,194.6 1,082.4 1,094.9 1,056.2 1,140.3 1,819.8 1,076.1

192

香港で流通している果物全体では中国産の量が多いが、りんごと同様に、日本の果物は 全般的に高級品として扱われており、質、価格とも他国と比べるとグレードが上である。

贈答用としてパッケージ化されるようなグレードに及ぶ競合国は今のところない。

(3) 今後の需要の伸びの検討

前述の通り、香港市場では、ももを含む日本の果物は、贈答品にも適した高級品として 定着しており、日系スーパーだけでなく、ローカルスーパーの高級ラインの店舗でも販売 されている。高級果物としては既に定着し、販路も確保されているため、大きな需要拡大 の余地はそれほど大きくないと思われる。一方で、前述の通り、味に対する評価は高く、

安定的な供給ができるようになれば、若干の需要の拡大の余地はあるものと考えられる。

また、他の品目、国・地域とも共通であるが、ここ数ヶ月は円高の影響が大きく出てい る。

ポイント 香港(もも)

市場の概況

・ 日本からのももの輸出量は、2002年以降、2010年までは順調に伸び、2010年の 輸入量は約

250

トンであった。・ 日本産のももは高級品の位置づけで販売されており、他国産と比べると高価であ るが、その美味しさ、安全性から高所得者層に支持されていた。自宅用のみなら ず、中秋節などの際のギフト用としても購入されている。

課題

・ 震災後、

7

月までは前年と比べて輸入量は少なく、8

月には一旦前年と同水準まで 戻ったが、輸出のピークである9

月の輸出量は、前年を大きく下回った。これは、輸出規制により、主要産地である福島県産のももが輸出できなかったことによる 影響が大きい。

・ 主要産地であった福島県からの輸出ができないため、中秋節の需要期に供給力不 足の状態にある。

今後の需要見込み・対応

・ 風評被害の影響からは回復しつつあるが、供給量が不安定であることも輸出拡大 の阻害要因の一つとなっており、国内の生産・販売体制の見直しも必要である。

・ 福島県からの輸出が再開される見込みが立つまでは他県産のもので供給量を確保 する必要がある。

193 4.4. ぶどう

4.4.1. 対象国・地域の市場実態 (1) 生産量・輸出入量・販売量の動向

日本におけるぶどうの生産状況については、3.3.1(1)の通りである。

日本から香港へのぶどうの輸出量と輸出額の推移を次に示す。2003年以降は順調に輸出 量が増えていたが、

2008

年をピークとして、2009

年以降輸出量は減少気味であったことが わかる。194

表 4.4-1 日本からのぶどうの香港向け輸出量と輸出額の推移59

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 数量(トン) 18.0 16.9 25.8 50.9 71.0 104.6 140.6 137.9 100.5 69.0 金額(百万円) 19.3 16.7 26.0 45.4 72.2 107.6 147.0 140.5 124.0 86.9

※

HS

コード0806.10-000

:ぶどう(生鮮)0 20 40 60 80 100 120 140 160

2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 単位:トン

図 4.4-1日本からのぶどうの香港向け輸出量の推移(数量)59

0 20 40 60 80 100 120 140 160

2002年 2003年 2004年 2005年 2006年 2007年2008年 2009年 2010年 2011年 単位:百万円

図 4.4-2 日本からのぶどうの香港向け輸出額の推移(金額)59

195

4.4.2. 日本産の主要農林水産物等(香港・ぶどう)の購買層の明確化 (1) 調査品目の購買目的、頻度

日本産のぶどうは、ももと同様、質、価格ともに高級品として扱われており、主に高所 得層の自宅用として、また、中秋節などのギフトシーズンの贈答品として購入されている。

消費者アンケートの結果によれば、消費者全体では、震災前のぶどうの購入については、

「日本産をたまに買うことがあった」「日本産を購入したことがあるが、滅多に買うこと はなかった」が多く、合わせて約

5~6

割を占めた。また、購買の目的としては、「自分や 家族が日常に食べる目的で」が約5

割と最も多く、次いで「自分や家族が特別なときに食 べる目的で」が約3

割、「贈答用」が約2

割を占めた。52.8%

27.6%

19.6%

- ぶどう -

自分や家族が日常に食 べる目的で

自分や家族が特別なと きに食べる目的で 贈答用

n = 658

図 4.4-3 日本産の購入目的(震災前)(香港・ぶどう)

196

1.5%4.2% 6.6%

25.0%

34.9%

11.1%

16.8%

- ぶどう -

必ず日本産の商品を買って いた

ほとんどの場合、日本産を 買っていた

日本産とそれ以外では、ど ちらかというと日本産を買う ことのほうが多かった 日本産をたまに買うことが あった

日本産を購入したことがあ るが、滅多に買うことはな かった

一度も買ったことがなかっ た

産地を気にしたことはな n = 1026 かった

図

4.4-4

日本産の購入頻度(震災前)(香港・ぶどう)(2)

購買層(所得別、年齢別、地域別等)日本産のぶどうは、他国産と比べると高価なため、購買層は高所得層といえる。

消費者アンケートでは、日本産のぶどうの購入頻度を回答者の月収階級別に集計した結 果、「必ず日本産の商品を買っていた」、「ほとんどの場合、日本産を買っていた」、も しくは「日本産とそれ以外では、どちらかというと日本産を買うことのほうが多かった」

と回答した割合が最も高かったのは、月収が

55,000

香港ドル~60,000香港ドルの階級であ った。197

2.42.0

1.6 1.4

0.9 1.1

1.9 2.7 3.1 3.2 2.8

2.9 5.5

3.6 6.5 5.4 6.3

5.4 4.7 9.5 6.9

4.9 5.5 5.1

3.7 7.5 6.3 5.6

13.5 11.7 12.2

11.1 16.7 20.6

20.3 31.2

29.9 31.2 31.7 40.7

27.0 22.7 31.7

33.3 37.5

45.1 37.5

26.8 35.5

37.6 28.6

33.3 29.7 35.9 14.6

17.5 15.3

10.8 14.8 12.3

7.5 5.4 6.3

11.1 10.8 9.4 39.0

25.4 20.8

13.7 14.8 19.6

15.9 11.8 20.6

7.4 10.8 12.5

0% 20% 40% 60% 80% 100%

10千HKD未満 10千~15千HKD未満 15千~20千HKD未満 20千~25千HKD未満 25千~30千HKD未満 30千~35千HKD未満 35千~40千HKD未満 40千~45千HKD未満 45千~50千HKD未満 50千~55千HKD未満 55千~60千HKD未満 60千HKD以上

- 香港:ぶどう -

必ず日本産の商品を買っていた ほとんどの場合、日本産を買っていた

日本産とそれ以外では、どちらかというと日本産を買うことのほうが多かった 日本産をたまに買うことがあった

日本産を購入したことがあるが、滅多に買うことはなかった 一度も買ったことがなかった

産地を気にしたことはなかった n = 41

月収

n = 63 n = 72 n = 102 n = 128 n = 138 n = 107 n = 93 n = 63 n = 54 n = 37 n = 128

図 4.4-5 日本産の購買頻度(所得別)(香港・ぶどう)

(3)

消費者の購買基準(価格、産地、品質等)りんごと同様に、贈答品としては、日本産の果物の詰め合わせに人気があり、「日本産」

=美味しい、安全というイメージを持って購入されている面もある。一方で、前述の通り、

他の国の果物も市場には多く入ってきており、消費者自身で消費する分としては、品質と 価格のバランスで購買が判断される面もある。台湾と比較しても香港の消費者は価格にシ ビアであるとも言われている。